Global Lymphogranuloma Venereum Market

Taille du marché en milliards USD

TCAC :

%

USD

18.70 Billion

USD

28.05 Billion

2024

2032

USD

18.70 Billion

USD

28.05 Billion

2024

2032

| 2025 –2032 | |

| USD 18.70 Billion | |

| USD 28.05 Billion | |

| % | |

|

Segmentation du marché mondial du lymphogranulome vénérien, par stade (primaire, secondaire et tertiaire), symptômes (fièvre, fatigue, lésions indolores, gonflement des ganglions lymphatiques génitaux, symptômes articulaires, pulmonaires et hépatiques), traitement (tétracycline, doxycycline, érythromycine et azithromycine), utilisateurs finaux (cliniques, hôpitaux, centres de diagnostic, soins à domicile et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché du lymphogranulome vénérien

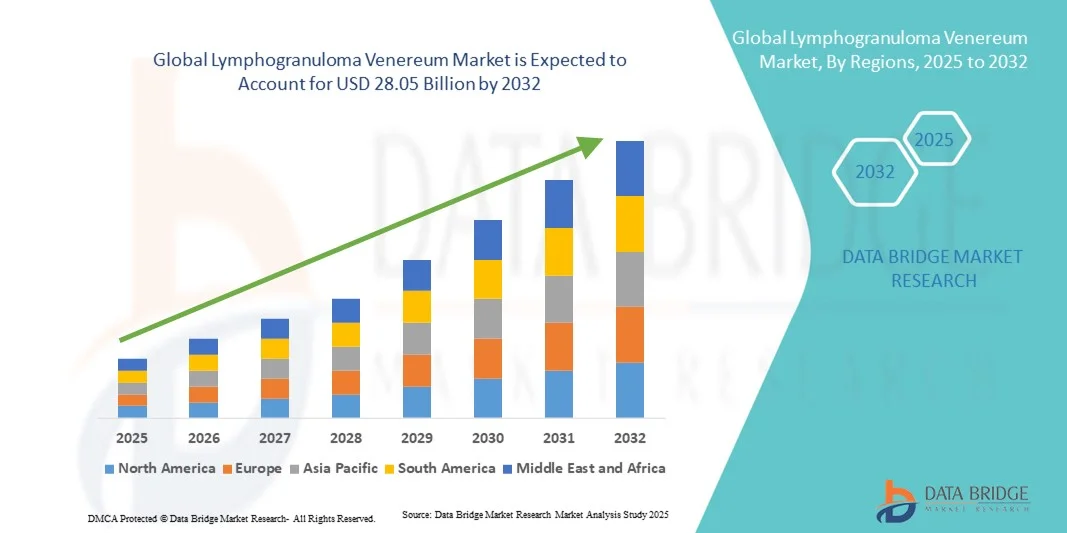

- Le marché mondial de la lymphogranulomatose vénérienne était évalué à 18,70 milliards de dollars américains en 2024 et devrait atteindre 28,05 milliards de dollars américains d'ici 2032 , avec un TCAC de 5,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des infections sexuellement transmissibles (IST) et la sensibilisation accrue au diagnostic et au traitement précoces de la lymphogranulomatose vénérienne (LGV), ce qui conduit à une meilleure prise en charge de la maladie et à des initiatives de santé publique dans diverses régions.

- De plus, les efforts gouvernementaux croissants en matière de prévention des IST, conjugués aux progrès des technologies de diagnostic et à l'introduction de thérapies antibiotiques ciblées, font du traitement de la lymphogranulomatose vénérienne un élément essentiel de la prise en charge des maladies infectieuses. Ces facteurs convergents accélèrent l'adoption de solutions thérapeutiques efficaces contre la LGV, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché du lymphogranulome vénérien

- La lymphogranulomatose vénérienne (LGV), une infection sexuellement transmissible causée par les sérovars L1, L2 et L3 de Chlamydia trachomatis, est de plus en plus reconnue comme un problème de santé publique majeur, notamment dans les régions développées, en raison de sa prévalence croissante au sein des populations à risque et de la sensibilisation accrue à la prise en charge et au diagnostic des IST.

- La demande croissante de traitements efficaces contre la lymphogranulomatose vénérienne est principalement alimentée par l'augmentation du nombre de cas déclarés, un meilleur accès aux services de diagnostic, les campagnes de sensibilisation menées par les pouvoirs publics et l'attention accrue portée à la gestion raisonnée des antibiotiques et à l'intervention précoce pour prévenir les complications.

- L'Amérique du Nord a dominé le marché de la lymphogranulomatose vénérienne en 2024, avec la plus grande part de revenus (35,6 %), grâce à des infrastructures de santé avancées, un niveau de sensibilisation élevé, des taux de diagnostic précoce et des initiatives fortes des autorités de santé publique, notamment aux États-Unis, où les programmes de dépistage des IST et les traitements antibiotiques ciblés sont largement mis en œuvre.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du lymphogranulome vénérien au cours de la période de prévision, avec un taux de croissance annuel composé (TCAC) estimé à [insérer le pourcentage], en raison de l'urbanisation croissante, de l'augmentation de l'incidence des IST, de l'amélioration de l'accès aux soins de santé et de l'expansion des réseaux de diagnostic dans des pays comme l'Inde, la Chine et l'Indonésie.

- Le segment de la doxycycline a dominé le marché en termes de revenus, représentant 52,6 % en 2024, principalement grâce à sa position de traitement de première intention standard recommandé par l'OMS et le CDC pour les infections à LGV.

Portée du rapport et segmentation du marché du lymphogranulome vénérien

|

Attributs |

Lymphogranulome vénérien : Principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Pfizer Inc. (États-Unis) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché du lymphogranulome vénérien

Progrès des technologies de diagnostic et intégration numérique croissante

- L'une des principales tendances, qui s'accélère, du marché mondial de la lymphogranulomatose vénérienne (LGV) est l'intégration croissante des diagnostics numériques, de l'intelligence artificielle (IA) et des plateformes de tests moléculaires afin d'améliorer la détection, le suivi et la prise en charge des infections sexuellement transmissibles (IST). Ces avancées améliorent considérablement la précision du diagnostic, réduisent les délais d'obtention des résultats et permettent la mise en œuvre de stratégies de traitement personnalisées.

- Par exemple, plusieurs laboratoires de diagnostic adoptent des outils d'analyse d'images basés sur l'IA et des systèmes de tests moléculaires automatisés pour identifier les sérovars L1, L2 et L3 de Chlamydia trachomatis, bactéries responsables de la LGV. L'introduction des tests d'amplification des acides nucléiques (TAAN) au point de soins et des systèmes de PCR multiplex a rendu le diagnostic précoce plus accessible dans les régions développées et en développement.

- Les plateformes de santé numérique contribuent davantage à la prise en charge des maladies en intégrant la télémédecine, les ordonnances électroniques et les applications de suivi des patients, garantissant ainsi des consultations rapides et une bonne observance thérapeutique. Les programmes de santé mobile soutenus par les agences de santé publique en Europe et en Asie mettent de plus en plus l'accent sur la sensibilisation aux IST, le traçage des contacts et l'éducation à la prévention.

- Cette convergence technologique redéfinit le paysage du traitement de la LGV en favorisant des diagnostics plus rapides, un meilleur suivi des patients et un accès accru aux soins, notamment dans les régions où les infrastructures de santé sont limitées. De ce fait, les entreprises et les organismes de santé publique investissent massivement dans l'automatisation du diagnostic et le dépistage par intelligence artificielle afin de renforcer la détection précoce et le contrôle de l'infection.

Dynamique du marché du lymphogranulome vénérien

Conducteur

Prévalence croissante des IST et renforcement des initiatives de santé publique

- La charge mondiale croissante des infections sexuellement transmissibles (IST), notamment les infections à Chlamydia trachomatis, est un facteur déterminant de la demande de diagnostic et de traitement de la lymphogranulomatose vénérienne (LGV). L'incidence croissante au sein des populations sexuellement actives, en particulier en Europe, en Amérique du Nord et en Asie-Pacifique, a intensifié les efforts en faveur d'un dépistage précoce et d'une prise en charge thérapeutique efficace.

- Par exemple, en juin 2023, le Centre européen de prévention et de contrôle des maladies (ECDC) a signalé une forte augmentation des cas de lymphogranulomatose vénérienne (LGV) chez les hommes ayant des rapports sexuels avec des hommes (HSH), ce qui a incité les gouvernements nationaux à intensifier leurs programmes de surveillance et leurs campagnes de sensibilisation.

- En mars 2024, Bio-Rad Laboratories, Inc. a lancé un nouveau kit de diagnostic PCR multiplex capable d'identifier plusieurs agents pathogènes des IST, dont la LGV, en un seul test, améliorant ainsi la rapidité et la fiabilité du diagnostic en milieu clinique.

- Les entreprises pharmaceutiques investissent dans le développement de traitements antibiotiques et la recherche vaccinale, tandis que les fabricants de dispositifs de diagnostic élargissent leur gamme de tests moléculaires pour inclure des tests spécifiques à la LGV.

- De plus, l'augmentation des dépenses de santé, la disponibilité des téléconsultations et l'intégration des services de santé sexuelle dans les soins primaires contribuent à améliorer l'accessibilité et l'observance thérapeutique. La collaboration entre les prestataires de soins numériques et les laboratoires de diagnostic devrait jouer un rôle majeur dans la réduction de la transmission des maladies et l'amélioration des résultats cliniques.

Retenue/Défi

Connaissance limitée, stigmatisation et résistance aux antibiotiques

- Malgré les progrès médicaux, la faible sensibilisation aux maladies et la stigmatisation sociale entourant les IST demeurent des obstacles majeurs au diagnostic et au traitement précoces de la LGV. De nombreuses personnes infectées évitent les tests cliniques par crainte pour la confidentialité, ce qui entraîne une sous-déclaration et un retard dans la prise en charge.

- Par exemple, une étude publiée en octobre 2023 par le British Medical Journal (BMJ ) a mis en évidence que plus de 40 % des personnes appartenant à des groupes démographiques à risque d'IST en Europe occidentale retardaient leur dépistage en raison de la stigmatisation sociale, soulignant ainsi le manque persistant de sensibilisation au diagnostic de la LGV.

- Une autre préoccupation majeure est la résistance croissante aux antimicrobiens (RAM ) chez les souches de Chlamydia trachomatis , qui menace l'efficacité à long terme des traitements antibiotiques actuels tels que la doxycycline et l'azithromycine. En mai 2024 , l' Organisation mondiale de la Santé (OMS ) a mis en garde contre l'émergence de cas de sensibilité réduite aux antibiotiques chez des échantillons de Chlamydia trachomatis provenant d'Asie du Sud-Est, et a appelé à un renforcement de la surveillance.

- Dans les régions en développement, l'accès limité aux outils de diagnostic moléculaire avancés, les infrastructures de laboratoire inadéquates et les systèmes de surveillance des IST incohérents entravent la prise en charge efficace des cas de LGV.

- De plus, les coûts élevés des traitements , associés à la nécessité de multiples confirmations diagnostiques, peuvent dissuader les patients de terminer la thérapie, en particulier dans les milieux à faible revenu.

- Pour surmonter ces défis, il faudra combiner sensibilisation du public, innovations diagnostiques abordables, réseaux mondiaux de surveillance des IST plus robustes et investissements dans la recherche sur la résistance aux antibiotiques , afin de garantir une croissance et un contrôle durables du marché de la lymphogranulomatose vénérienne.

Étendue du marché du lymphogranulome vénérien

Le marché est segmenté en fonction du stade, des symptômes, du traitement, de l'utilisateur final et du canal de distribution.

- Par étape

Le marché de la lymphogranulomatose vénérienne (LGV) est segmenté en trois stades : primaire, secondaire et tertiaire. Le stade secondaire représentait la plus grande part de marché (46,8 %) en 2024, principalement en raison du taux plus élevé de diagnostics à ce stade, où des symptômes tels que l’adénopathie inguinale douloureuse et l’inflammation rectale deviennent cliniquement manifestes. Ce stade est souvent à l’origine de la majorité des consultations médicales, entraînant une augmentation des prescriptions d’antibiotiques et des consultations. On observe également une hausse des hospitalisations pour infections chroniques ou récurrentes au stade secondaire, ce qui renforce sa contribution aux revenus. La sensibilisation croissante des professionnels de santé aux manifestations secondaires de la LGV a amélioré le diagnostic et le signalement des cas. De plus, le recours fréquent à l’imagerie médicale et aux examens de laboratoire à ce stade contribue à la génération de revenus. Un soutien important au remboursement des procédures diagnostiques avancées et des protocoles de traitement consolide la position dominante de ce segment.

Le segment des infections à LGV au stade primaire devrait connaître la croissance annuelle composée la plus rapide, soit 9,4 %, entre 2025 et 2032, grâce à l'amélioration du dépistage et des initiatives de détection précoce. La multiplication des programmes gouvernementaux de sensibilisation aux IST et le recours accru aux tests d'amplification des acides nucléiques (TAAN) favorisent un diagnostic plus précoce de la LGV. La mise en place rapide d'un traitement améliore le pronostic des patients et limite la progression vers des stades plus avancés. L'augmentation du dépistage des infections sexuellement transmissibles au sein des populations à haut risque, notamment en milieu urbain, contribue à l'identification des cas au stade primaire. Les téléconsultations et les diagnostics en ligne soutiennent cette transition vers une intervention précoce. Par ailleurs, la disponibilité de traitements antibiotiques abordables encourage la prise en charge précoce, stimulant ainsi la croissance de ce segment au cours de la période de prévision.

- Par symptômes

En fonction des symptômes, le marché est segmenté en fièvre, fatigue, plaies indolores, gonflement des ganglions lymphatiques de la région génitale et symptômes articulaires, pulmonaires et hépatiques. Le segment du gonflement des ganglions lymphatiques de la région génitale a dominé le marché en 2024, représentant la plus grande part de revenus (41,2 %), car il demeure le symptôme le plus caractéristique et le plus fréquemment rapporté de la lymphogranulomatose vénérienne (LGV). Ce symptôme incite généralement les patients à consulter un médecin, ce qui entraîne une augmentation des examens diagnostiques et du recours aux antibiotiques. Le gonflement des ganglions lymphatiques est un signe distinctif de la LGV secondaire, nécessitant des traitements plus longs et des soins spécialisés. L'incidence croissante des infections sexuellement transmissibles (IST) et la sensibilisation accrue à la santé génitale ont encore fait augmenter les taux de diagnostic. Les hôpitaux et les cliniques donnent souvent la priorité aux cas présentant ce symptôme, ce qui contribue à l'augmentation des dépenses de santé et des interventions cliniques. De plus, les campagnes d'information en santé publique sur les complications des IST favorisent le dépistage précoce et la prise en charge clinique des cas de gonflement des ganglions lymphatiques.

Le segment des lésions indolores devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,1 %, entre 2025 et 2032. Cette croissance est soutenue par l'adoption croissante du dépistage systématique des IST et une meilleure identification des cas asymptomatiques ou bénins. Les lésions indolores apparaissent souvent en phase initiale d'infection et, grâce à une sensibilisation accrue, sont de plus en plus souvent détectées précocement par le biais de programmes de dépistage. Les plateformes de télémédecine et les outils de diagnostic numérique permettent une évaluation clinique plus rapide de ces symptômes. L'importance croissante accordée à la prévention et à la prise en charge précoce des infections stimule la croissance du marché. Par ailleurs, la diffusion accrue d'autotests rapides et la sensibilisation du public aux symptômes subtils des IST ont considérablement contribué à l'augmentation des taux de diagnostic et de traitement des lésions indolores, accélérant ainsi la croissance de ce segment.

- Par traitement

En fonction du traitement, le marché est segmenté en tétracycline, doxycycline, érythromycine et azithromycine. Le segment de la doxycycline a dominé le marché en 2024, représentant 52,6 % des revenus, principalement grâce à sa position de traitement de première intention standard recommandé par l'OMS et le CDC pour les infections à LGV. Très efficace, abordable et largement disponible, la doxycycline bénéficie d'une forte adoption mondiale. Offrant des résultats fiables sur un traitement de 21 jours, elle est privilégiée dans les pays développés comme dans les pays émergents. La production de génériques a encore accru son accessibilité, renforçant sa position dominante. La validation clinique en cours et son large spectre d'activité antimicrobienne contribuent également à la confiance des médecins envers ce médicament. Les hôpitaux et les cliniques continuent de privilégier la doxycycline pour les cas confirmés de LGV, assurant ainsi des taux de prescription soutenus. De plus, son intégration dans les chaînes d'approvisionnement du système de santé publique améliore son accessibilité financière et sa pénétration du marché à l'échelle mondiale.

Le segment de l'azithromycine devrait connaître la croissance annuelle composée la plus rapide (11,3 %) entre 2025 et 2032, grâce à la brièveté du traitement, à une meilleure observance thérapeutique et aux données émergentes confirmant son efficacité dans le traitement de la lymphogranulomatose vénérienne (LGV). L'avantage d'un traitement à dose unique ou limitée séduit tant les patients que les professionnels de santé. Sa facilité d'utilisation favorise l'observance, notamment en ambulatoire et dans les régions isolées. La priorité croissante accordée à la réduction de la résistance aux antibiotiques et à l'optimisation des schémas posologiques a stimulé la recherche sur les associations à base d'azithromycine. L'élargissement de son autorisation de mise sur le marché et de sa distribution dans les pays en développement, ainsi que sa facilité d'intégration aux prescriptions de télémédecine, renforcent les perspectives de croissance. Le développement de collaborations entre les entreprises pharmaceutiques pour des formulations de macrolides améliorées devrait également dynamiser l'expansion du marché.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en cliniques, hôpitaux, centres de diagnostic, soins à domicile et autres. Le segment des hôpitaux a dominé le marché avec une part de revenus de 48,9 % en 2024, principalement grâce à des infrastructures modernes, la disponibilité de spécialistes et un nombre plus élevé d'admissions de patients pour des cas complexes ou avancés de lymphogranulomatose vénérienne (LGV). Les hôpitaux prennent en charge un volume important d'actes diagnostiques et thérapeutiques, notamment les traitements antibiotiques de longue durée et les analyses de laboratoire. L'augmentation des financements publics pour la gestion des maladies infectieuses et les programmes centralisés d'approvisionnement en médicaments contribuent également à la croissance des revenus du segment hospitalier. Les hôpitaux servent également de centres de référence pour les cas graves, garantissant ainsi un flux constant de patients. L'intégration des dossiers médicaux électroniques (DME) et des systèmes de déclaration des infections sexuellement transmissibles (IST) soutenus par le gouvernement a amélioré le suivi des cas et des traitements. La sensibilisation croissante et la prise en charge des soins hospitaliers par les assurances continuent de renforcer la position dominante des traitements en milieu hospitalier sur le marché.

Le segment des centres de diagnostic devrait connaître la croissance annuelle composée la plus rapide (10,7 %) entre 2025 et 2032, portée par les progrès du diagnostic moléculaire et l'importance croissante du dépistage précoce. Les laboratoires de diagnostic proposent désormais des tests PCR multiplex et des tests d'amplification des acides nucléiques (TAAN) permettant une identification rapide et précise de la lymphogranulomatose vénérienne (LGV). Le renforcement de la collaboration entre les agences de santé publique et les laboratoires privés a élargi l'accès à des tests de dépistage des IST à prix abordable. Par ailleurs, l'essor des bilans de santé préventifs et la multiplication des centres de diagnostic sans rendez-vous alimentent la croissance de ce segment. L'augmentation des investissements dans les technologies de test portables et l'automatisation devrait améliorer la rapidité, la fiabilité et l'accessibilité des services de diagnostic, accélérant ainsi l'expansion du marché.

- Par canal de distribution

Selon le canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Le segment des pharmacies hospitalières a dominé le marché en 2024, représentant 54,1 % du chiffre d'affaires, grâce à la prescription obligatoire des traitements contre la lymphogranulomatose vénérienne (LGV) et au rôle central des hôpitaux dans la distribution des antibiotiques. Les pharmacies hospitalières garantissent une dispensation contrôlée des antibiotiques, le suivi de l'observance thérapeutique et une gestion efficace de la résistance aux médicaments. Elles bénéficient de systèmes d'approvisionnement structurés et de partenariats avec les principaux laboratoires pharmaceutiques. De plus, elles contribuent à une meilleure observance des traitements en offrant un accès direct aux médicaments prescrits. L'augmentation des taux d'hospitalisation et l'expansion des réseaux hospitaliers dans les régions en développement soutiennent la croissance de ce segment. La sensibilisation accrue des professionnels de santé à la gestion responsable des médicaments renforce la position dominante des pharmacies hospitalières à l'échelle mondiale.

Le segment des pharmacies en ligne devrait connaître la croissance annuelle composée la plus rapide, soit 12,5 %, entre 2025 et 2032, portée par la digitalisation croissante et la demande grandissante de médicaments livrés à domicile. La préférence grandissante pour les consultations en ligne et les ordonnances à distance encourage les patients à acheter des antibiotiques via les plateformes numériques. Les pharmacies en ligne certifiées offrent praticité, transparence des prix et confidentialité, notamment pour les affections sensibles comme les infections sexuellement transmissibles. La pénétration croissante d'Internet, une réglementation favorable à la santé numérique et des collaborations stratégiques avec les prestataires de télémédecine alimentent la dynamique de ce segment. Le renforcement de la sécurité des données et les mesures de vérification numérique favorisent également la confiance des consommateurs, stimulant ainsi l'adoption à l'échelle mondiale.

Analyse régionale du marché du lymphogranulome vénérien

- L’Amérique du Nord a dominé le marché du lymphogranulome vénérien (LGV) avec la plus grande part de revenus de 35,6 % en 2024, grâce à son infrastructure de soins de santé avancée, à l’adoption précoce des innovations diagnostiques et à de fortes initiatives de santé publique visant à freiner les infections sexuellement transmissibles (IST).

- La région bénéficie de systèmes de surveillance bien établis, de campagnes de sensibilisation menées par le gouvernement et d'un large accès aux traitements antibiotiques et aux tests de dépistage.

- L'accent croissant mis sur l'éducation à la santé sexuelle et le dépistage proactif dans des pays comme les États-Unis et le Canada continue de renforcer la domination régionale sur le marché des véhicules légers.

Aperçu du marché américain du lymphogranulome vénérien

Le marché américain de la lymphogranulomatose vénérienne (LGV) a généré la plus grande part de revenus en Amérique du Nord en 2024, grâce à des programmes complets de dépistage des IST, au diagnostic précoce et à la large disponibilité de traitements de pointe. Les Centres pour le contrôle et la prévention des maladies (CDC) continuent de renforcer leur surveillance et leurs campagnes de sensibilisation du public concernant les infections à Chlamydia trachomatis, en particulier auprès des populations à haut risque. De plus, les principaux fabricants de dispositifs de diagnostic, tels que Hologic, Bio-Rad et Abbott, développent leurs capacités de tests moléculaires dans les cliniques et les laboratoires, garantissant ainsi un dépistage rapide et précis. Les collaborations public-privé et la couverture croissante des tests de dépistage des IST par les assurances contribuent également à la position dominante du marché américain.

Aperçu du marché européen du lymphogranulome vénérien

Le marché européen de la lymphogranulomatose vénérienne (LGV) devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, sous l'effet de réglementations de santé publique strictes, de l'augmentation de l'incidence des IST et d'un accès élargi aux services de santé sexuelle. Les pays européens mettent de plus en plus l'accent sur les programmes de dépistage précoce et de prévention, le Centre européen de prévention et de contrôle des maladies (ECDC) jouant un rôle clé dans la surveillance régionale. L'adoption croissante des plateformes de diagnostic moléculaire et les initiatives de sensibilisation soutenues par les gouvernements favorisent la croissance au Royaume-Uni, en Allemagne, en France et aux Pays-Bas. Par ailleurs, les progrès réalisés en matière de numérisation des soins de santé et de systèmes intégrés de données cliniques permettent un suivi et une prise en charge plus précis des cas de LGV.

Aperçu du marché britannique du lymphogranulome vénérien

Le marché britannique de la lymphogranulomatose vénérienne (LGV) devrait connaître une croissance annuelle composée (TCAC) remarquable tout au long de la période de prévision, portée par une sensibilisation accrue, les programmes de prévention des IST financés par le gouvernement et une priorité croissante accordée à l'accessibilité des tests de diagnostic. Le Service national de santé (NHS) a étendu ses services de santé sexuelle et mis en place des tests rapides pour gérer la hausse des taux d'infection. Par ailleurs, les partenariats continus entre les laboratoires de diagnostic et les prestataires de télémédecine améliorent l'accès aux tests et l'observance thérapeutique, contribuant ainsi à maintenir le Royaume-Uni parmi les marchés les plus dynamiques d'Europe en matière de prise en charge des IST.

Analyse du marché allemand du lymphogranulome vénérien

Le marché allemand du diagnostic de la lymphogranulomatose vénérienne (LGV) devrait connaître une croissance soutenue au cours de la période de prévision, grâce à une infrastructure de santé performante, des systèmes de surveillance des maladies robustes et un intérêt croissant pour la recherche en santé publique. Les agences fédérales de santé allemandes investissent activement dans des campagnes de sensibilisation aux IST et dans des initiatives de dépistage menées en collaboration avec des prestataires de diagnostic privés. L'accent mis par le pays sur le diagnostic de précision et la gestion raisonnée des antibiotiques s'inscrit dans son engagement plus large en matière de lutte contre les infections et de prévention de la résistance aux antimicrobiens (RAM).

Aperçu du marché du lymphogranulome vénérien en Asie-Pacifique

Le marché de la lymphogranulomatose vénérienne (LGV) en Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide entre 2025 et 2032, porté par l'urbanisation croissante, la prévalence grandissante des IST et l'amélioration de l'accès aux soins. Des pays comme la Chine, l'Inde et l'Indonésie connaissent une forte augmentation des campagnes de sensibilisation et des programmes de dépistage, largement soutenus par les initiatives gouvernementales en matière de santé numérique et les collaborations avec des organisations internationales telles que l'Organisation mondiale de la Santé (OMS). Le développement des infrastructures de santé, conjugué à la disponibilité de solutions de dépistage abordables, permet un accès plus large au dépistage et au traitement de la maladie. Le réseau de diagnostic émergent et la production pharmaceutique locale devraient accélérer considérablement la croissance du marché.

Aperçu du marché japonais du lymphogranulome vénérien

Le marché japonais du lymphogranulome vénérien (LGV) est en plein essor grâce à un système de diagnostic performant, une sensibilisation accrue à la santé sexuelle et des technologies de santé de pointe. Le ministère de la Santé, du Travail et des Affaires sociales a mis en place des programmes encourageant le dépistage régulier des IST, notamment auprès des groupes à risque. L'utilisation d'outils de diagnostic assistés par l'IA et l'intégration de plateformes de santé numérique pour le suivi des patients contribuent à améliorer la prise en charge de la maladie. L'accent mis par le Japon sur la prévention et les solutions de santé fondées sur les données soutient la croissance soutenue de ce marché.

Aperçu du marché chinois du lymphogranulome vénérien

Le marché chinois du traitement de la lymphogranulomatose vénérienne (LGV) a généré la plus grande part de revenus en Asie-Pacifique en 2024, grâce à l'essor rapide de la classe moyenne, aux initiatives de santé numérique soutenues par le gouvernement et à la multiplication des campagnes de sensibilisation aux IST. La modernisation du système de santé chinois, conjuguée à la disponibilité croissante des kits de diagnostic moléculaire et des téléconsultations, renforce le dépistage et le traitement de la LGV. Par ailleurs, les fabricants pharmaceutiques nationaux proposent des formulations antibiotiques abordables, améliorant ainsi l'accès aux soins pour la LGV dans les zones urbaines et rurales. L'accent mis par le pays sur la mise en place d'une infrastructure de santé publique solide et sa participation aux programmes mondiaux de lutte contre les IST devraient lui permettre de conserver sa position de leader sur le marché Asie-Pacifique.

Part de marché du lymphogranulome vénérien

L'industrie du lymphogranulome vénérien est principalement dominée par des entreprises bien établies, notamment :

• Pfizer Inc. (États-Unis)

• GlaxoSmithKline plc (Royaume-Uni)

• AstraZeneca (Royaume-Uni)

• Novartis AG (Suisse)

• F. Hoffmann-La Roche Ltd. (Suisse)

• Bayer AG (Allemagne)

• Johnson & Johnson Services, Inc. (États-Unis)

• Merck & Co., Inc. (États-Unis)

• AbbVie Inc. (États-Unis)

• Takeda Pharmaceutical Company Limited (Japon)

• Sanofi SA (France)

• Cipla Limited (Inde)

• Sun Pharmaceutical Industries Ltd. (Inde)

• Teva Pharmaceutical Industries Ltd. (Israël)

• Dr. Reddy's Laboratories Ltd. (Inde)

• Alkem Laboratories Ltd. (Inde)

• Abbott (États-Unis)

• Aurobindo Pharma Ltd. (Inde)

Dernières évolutions du marché mondial du lymphogranulome vénérien

- En juin 2022, le Centre européen de prévention et de contrôle des maladies (ECDC) a signalé une augmentation de 58 % des cas de lymphogranulomatose vénérienne (LGV) dans les pays de l'UE/EEE par rapport à 2021, avec plus de 2 000 cas recensés dans 23 États membres. Cette forte hausse a mis en évidence une évolution épidémiologique, incitant les autorités de santé publique à renforcer la surveillance, les tests de diagnostic et les stocks d'antibiotiques.

- En mai 2023, une étude clinique multicentrique a démontré qu'un traitement de 7 jours par doxycycline (100 mg deux fois par jour) permettait d'obtenir un taux de guérison de 97 % chez les hommes ayant des rapports sexuels avec des hommes (HSH) atteints d'une lymphogranulomatose vénérienne rectale. Ces résultats ont justifié une possible mise à jour des recommandations thérapeutiques et ont incité les professionnels de santé à adopter des schémas thérapeutiques plus courts et mieux acceptés par les patients.

- En octobre 2024, le rapport épidémiologique annuel de l'ECDC a recensé plus de 3 000 cas confirmés de LGV dans 22 pays européens, soit une augmentation de 41 % par rapport à l'année précédente. La majorité des cas concernaient des hommes ayant des rapports sexuels avec des hommes (HSH) séronégatifs pour le VIH, ce qui reflète l'évolution des modes de transmission et entraîne une demande accrue de tests de diagnostic moléculaire et de campagnes de sensibilisation ciblées.

- En janvier 2025, une analyse coût-efficacité mondiale publiée dans une revue de référence en maladies infectieuses a recommandé un déploiement plus large du génotypage moléculaire (détection des fragments L1 à L3) pour la lymphogranulomatose vénérienne (LGV) au sein des populations à haut risque. L'étude a souligné le rôle des tests d'amplification des acides nucléiques (TAAN) rapides et des outils de diagnostic avancés pour améliorer la précision du dépistage et optimiser l'utilisation des antibiotiques à l'échelle mondiale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.