Global Mandibular Osteomyelitis Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

89.05 Billion

USD

143.00 Billion

2025

2033

USD

89.05 Billion

USD

143.00 Billion

2025

2033

| 2026 –2033 | |

| USD 89.05 Billion | |

| USD 143.00 Billion | |

| % | |

|

Segmentation du marché mondial des traitements de l'ostéomyélite mandibulaire, par types (ostéomyélite aiguë, chronique secondaire et chronique primaire), symptômes (fièvre, fatigue, douleur, gonflement et rougeur au niveau de la zone infectée), traitements (corticoïdes, chimiothérapie, bisphosphonates, chirurgie), agent causal (staphylocoques), utilisateurs finaux (cliniques, hôpitaux, centres de diagnostic, soins à domicile, autres), canaux de distribution (pharmacies hospitalières, pharmacies de détail, pharmacies en ligne) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché du traitement de l'ostéomyélite mandibulaire

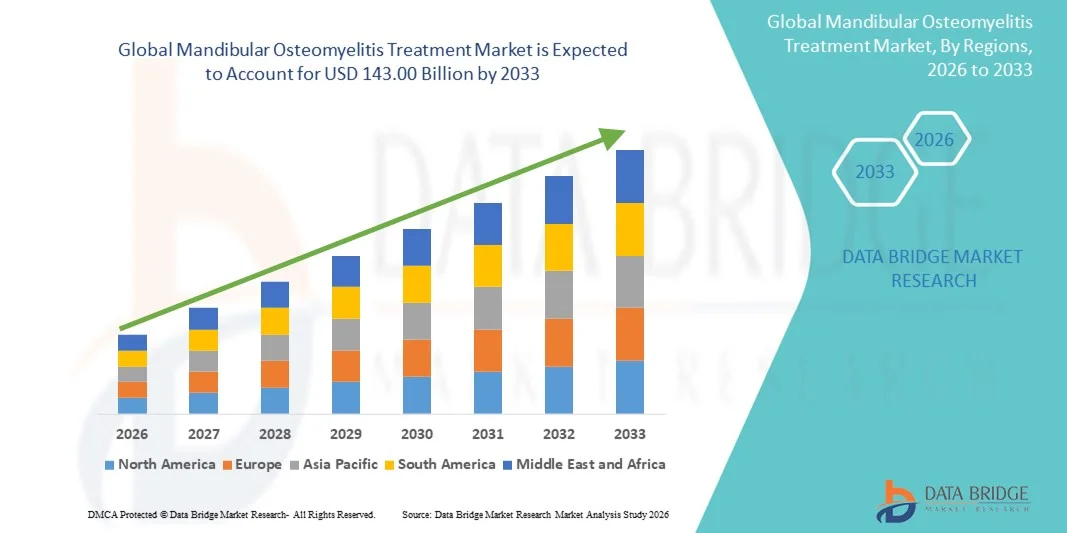

- Le marché mondial du traitement de l'ostéomyélite mandibulaire était évalué à 89,05 milliards de dollars américains en 2025 et devrait atteindre 143 milliards de dollars américains d'ici 2033 , avec un TCAC de 6,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des infections buccales, l'augmentation des cas de complications de la mâchoire liées à un traumatisme et la demande croissante de traitements dentaires et maxillo-faciaux avancés, tant en milieu hospitalier que clinique.

- De plus, la sensibilisation croissante au diagnostic précoce et à la prise en charge efficace de l'ostéomyélite mandibulaire, associée aux progrès technologiques en imagerie, en chirurgie et en antibiothérapie, favorise l'adoption de solutions de traitement de l'ostéomyélite mandibulaire, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché du traitement de l'ostéomyélite mandibulaire

- Le traitement de l'ostéomyélite mandibulaire, qui comprend des interventions chirurgicales avancées, des antibiothérapies ciblées et des soins de soutien, est de plus en plus essentiel pour la prise en charge des infections graves de la mâchoire et des complications associées, tant en milieu hospitalier qu'en clinique.

- La demande croissante de traitements pour l'ostéomyélite mandibulaire est principalement alimentée par la prévalence accrue des infections buccales, des traumatismes et par une attention accrue portée au diagnostic précoce et aux stratégies de traitement efficaces pour prévenir les complications à long terme.

- L'Amérique du Nord a dominé le marché du traitement de l'ostéomyélite mandibulaire avec la plus grande part de revenus (43,00 %) en 2025, grâce à une infrastructure de soins de santé bien établie, une forte adoption des modalités de traitement dentaires et maxillo-faciaux avancées et la forte présence d'entreprises pharmaceutiques et de dispositifs médicaux clés. Les États-Unis ont connu une croissance substantielle grâce à l'expansion de la recherche clinique, des thérapies hospitalières et à l'adoption de protocoles de traitement innovants.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du traitement de l'ostéomyélite mandibulaire au cours de la période de prévision, en raison de l'augmentation des investissements dans les soins de santé, de la prévalence croissante des infections orales et maxillo-faciales, de l'expansion des cliniques spécialisées et de l'amélioration des infrastructures de santé dans les économies émergentes.

- Le segment des bactéries Staphylococcus a dominé le marché, représentant 52,7 % des revenus en 2025, en raison de sa forte prévalence dans les infections mandibulaires post-traumatiques et postopératoires.

Portée du rapport et segmentation du marché du traitement de l'ostéomyélite mandibulaire

|

Attributs |

Traitement de l'ostéomyélite mandibulaire : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché du traitement de l'ostéomyélite mandibulaire

Amélioration des résultats pour les patients grâce à des modalités de traitement avancées

- L'adoption croissante de techniques chirurgicales avancées, de thérapies antimicrobiennes ciblées et de protocoles de soins postopératoires complets constitue une tendance majeure et en pleine accélération sur le marché mondial du traitement de l'ostéomyélite mandibulaire. Ces progrès améliorent significativement les résultats pour les patients et réduisent la morbidité associée aux infections mandibulaires graves.

- Par exemple, l'utilisation de l'oxygénothérapie hyperbare (OHB) associée à des traitements antibiotiques combinés permet aux cliniciens de mieux prendre en charge les tissus osseux nécrosés, réduisant ainsi les récidives d'infection et accélérant la cicatrisation. De même, les méthodes de débridement chirurgical mini-invasives permettent une ablation précise des tissus infectés tout en préservant les structures mandibulaires saines, offrant ainsi aux patients une meilleure convalescence.

- L'intégration de technologies d'imagerie telles que la tomodensitométrie 3D et l'IRM dans la planification du traitement permet une identification plus précise de l'étendue de l'infection, guidant l'intervention chirurgicale et optimisant le choix de l'antibiothérapie.

- Les tests microbiologiques au chevet du patient et l'analyse rapide des cultures facilitent la prise de décision clinique immédiate, permettant l'instauration rapide d'un traitement antibiotique ciblé et réduisant la dépendance aux thérapies à large spectre.

- Cette tendance vers des approches thérapeutiques plus précises, plus rapides et plus intégrées redéfinit fondamentalement les attentes des cliniciens en matière de prise en charge de l'ostéomyélite mandibulaire. Par conséquent, les centres spécialisés adoptent des protocoles de soins multidisciplinaires impliquant des chirurgiens maxillo-faciaux, des infectiologues et des radiologues afin de garantir une prise en charge globale du patient.

- La demande de protocoles de traitement améliorés, de stratégies de dépistage précoce et d'interventions multidisciplinaires croît rapidement dans les hôpitaux, les cliniques spécialisées et les instituts de recherche, car les professionnels de la santé accordent une priorité croissante à la réduction des complications et à l'amélioration de la qualité de vie des patients touchés.

Dynamique du marché des traitements de l'ostéomyélite mandibulaire

Conducteur

Importance croissante accordée au diagnostic précoce et aux thérapies minimalement invasives

- L'importance croissante accordée au dépistage précoce des infections mandibulaires, associée aux progrès des techniques d'imagerie diagnostique et de laboratoire, constitue une tendance majeure qui contribue à améliorer la prise en charge des patients.

- Par exemple, les hôpitaux adoptent de plus en plus des tests microbiologiques rapides et des modalités d'imagerie avancées pour identifier les infections à des stades précoces, permettant ainsi une intervention opportune avant que la nécrose osseuse ne devienne grave.

- Les interventions chirurgicales mini-invasives, notamment le débridement assisté par laser et la découpe osseuse ultrasonique, sont de plus en plus utilisées pour limiter les lésions tissulaires et améliorer les résultats fonctionnels.

- L'intégration de soins postopératoires complets, incluant une antibiothérapie ciblée, la gestion de la douleur et un soutien nutritionnel, améliore le rétablissement des patients et réduit la durée d'hospitalisation.

- Ces tendances sont étayées par une prise de conscience croissante, tant chez les cliniciens que chez les patients, de l'importance d'une intervention précoce et des bénéfices à long terme des protocoles de traitement optimisés.

- L'adoption de lignes directrices cliniques standardisées et de protocoles de traitement fondés sur des données probantes contribue à façonner la croissance du marché et à garantir des résultats constants pour les patients.

Retenue/Défi

Coûts de traitement élevés et accès limité aux soins spécialisés

- Le coût élevé associé aux interventions chirurgicales complexes, aux hospitalisations de longue durée et aux traitements antimicrobiens spécialisés constitue un obstacle majeur à une adoption plus large par le marché, notamment dans les régions à revenu faible et intermédiaire.

- L'accès limité à des chirurgiens maxillo-faciaux spécialisés, à des infectiologues et à des infrastructures de diagnostic modernes dans certaines régions peut retarder le traitement, augmentant ainsi la morbidité des patients et la charge pesant sur le système de santé.

- Par exemple, en 2024, une étude menée en Inde rurale a fait état de retards dans l'intervention chirurgicale chez les patients atteints d'ostéomyélite mandibulaire en raison du manque de chirurgiens maxillo-faciaux qualifiés, ce qui a entraîné une prolongation de l'infection et une augmentation du taux de complications.

- Pour relever ces défis, il est nécessaire de développer des protocoles de traitement rentables, d'élargir la diffusion des capacités de diagnostic et de former le personnel de santé à la prise en charge efficace des infections mandibulaires complexes.

- La durée prolongée de la convalescence et la nécessité d'une intervention multidisciplinaire peuvent également constituer un obstacle à l'observance du traitement par le patient et à une prise en charge rapide.

- Bien que les initiatives gouvernementales et privées en matière de santé améliorent progressivement l'accès aux soins, le manque d'options de traitement spécialisées limite encore la pénétration du marché dans les économies émergentes.

- Pour assurer la croissance durable du marché du traitement de l'ostéomyélite mandibulaire, il sera essentiel de surmonter ces défis grâce à des investissements dans les infrastructures, la formation des professionnels de la santé et des solutions thérapeutiques abordables.

Étendue du marché du traitement de l'ostéomyélite mandibulaire

Le marché est segmenté en fonction des types, des symptômes, du traitement, de la cause, des utilisateurs finaux et du canal de distribution.

- Par types

Le marché du traitement de l'ostéomyélite mandibulaire est segmenté, selon le type d'infection, en ostéomyélite aiguë et chronique secondaire, et en ostéomyélite chronique primaire. Le segment de l'ostéomyélite aiguë et chronique secondaire dominait le marché en 2025, représentant 47,3 % des revenus, en raison de sa forte prévalence dans les infections post-traumatiques, les interventions dentaires et les comorbidités systémiques. Ce segment se caractérise par une apparition et une progression rapides de l'infection, nécessitant une intervention clinique immédiate. Les hôpitaux et les cliniques privilégient souvent un diagnostic précoce et une prise en charge intensive par antibiotiques intraveineux et traitements de soutien, générant ainsi des revenus substantiels. La prise de conscience généralisée des complications liées à un traitement tardif, telles que la nécrose osseuse et la formation d'abcès, renforce encore la position dominante de ce segment. Les infections aiguës nécessitent une surveillance fréquente et font souvent appel à plusieurs modalités de traitement, notamment les stéroïdes, la chirurgie et la chimiothérapie. Les progrès de la recherche et du diagnostic, tels que l'imagerie avancée et les analyses de laboratoire, améliorent la détection et l'efficacité du traitement, stimulant ainsi l'utilisation des services hospitaliers. La présence de populations de patients à haut risque, notamment les diabétiques et les personnes immunodéprimées, assure une demande soutenue sur le marché. La prise en charge des traitements de l'ostéomyélite aiguë par les assurances et les organismes de santé publics favorise l'adoption de ces traitements. Les protocoles de prévention en chirurgie et en dentisterie contribuent également au dépistage précoce et à la génération de revenus. Les recommandations cliniques insistent sur l'intervention immédiate, ce qui accroît la part de marché globale. Les hôpitaux dotés de services d'urgence et de soins dentaires bien équipés continuent d'appliquer les meilleures pratiques pour la prise en charge des cas aigus. L'adoption de stratégies thérapeutiques combinées améliore les résultats du traitement et renforce la position de leader sur le marché.

Le segment de l'ostéomyélite chronique primaire devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,1 %, entre 2026 et 2033. Cette croissance est principalement due à la complexité et à la durée des traitements requis, ainsi qu'à la prévalence croissante de cette affection chez les populations vieillissantes. Les cas chroniques nécessitent souvent une combinaison de chirurgie, de bisphosphonates et de chimiothérapies prolongées, ce qui génère des revenus plus élevés par patient. Les hôpitaux et les centres dentaires spécialisés investissent de plus en plus dans les technologies d'imagerie et les équipements chirurgicaux de pointe pour la prise en charge de ces cas complexes. Le dépistage précoce est facilité par l'amélioration des protocoles diagnostiques, notamment l'IRM et les analyses de laboratoire. Les cas d'ostéomyélite chronique sont plus fréquents chez les patients présentant des comorbidités, telles que le diabète et les troubles immunitaires, ce qui favorise l'adoption de plans de traitement complets. Les recherches en cours sur la pathogenèse de l'ostéomyélite soutiennent le développement de thérapies ciblées, stimulant ainsi la croissance du marché. Ce segment bénéficie de taux de remboursement plus élevés par les assurances pour les cas complexes, incitant les hôpitaux à accroître leurs capacités de traitement. Les campagnes de sensibilisation des patients insistent sur l'importance d'une intervention précoce, améliorant ainsi l'observance thérapeutique. La demande croissante de soins à domicile et de services de suivi contribue également à la croissance rapide de ce segment. Ce segment connaît une adoption croissante des stratégies de traitement combinées afin de réduire les taux de récidive et d'améliorer les résultats cliniques. La collaboration entre hôpitaux et centres de diagnostic rationalise les parcours de soins, optimisant ainsi l'efficacité et les revenus. La nature chronique de la maladie garantit une demande soutenue pour les interventions pharmaceutiques à long terme. Les interventions chirurgicales avancées, notamment les greffes osseuses et les procédures reconstructives, contribuent significativement à l'expansion du marché.

- Par symptômes

En fonction des symptômes, le marché est segmenté en fièvre, fatigue, douleur, gonflement et rougeur au niveau de la zone infectée. Le segment de la douleur a dominé le marché, représentant 42,8 % du chiffre d'affaires en 2025, car la douleur est le symptôme le plus immédiat et le plus évident incitant les patients à consulter. Les hôpitaux et les cliniques signalent un afflux important de patients souffrant de douleurs mandibulaires localisées, ce qui accélère les examens diagnostiques et la mise en place du traitement. La prise en charge de la douleur fait souvent appel à des analgésiques, des stéroïdes et des thérapies adjuvantes, contribuant ainsi au chiffre d'affaires global du marché. Ce segment bénéficie d'une sensibilisation accrue des dentistes et des professionnels de santé à la prise en charge rapide de la douleur afin d'en prévenir l'aggravation. Les patients atteints d'ostéomyélite chronique et aiguë rapportent des douleurs, ce qui entraîne des consultations hospitalières et des suivis répétés. Un traitement précoce de la douleur contribue à atténuer les complications telles que la formation d'abcès et la nécrose osseuse. Les symptômes douloureux sont souvent corrélés au gonflement et à la rougeur, permettant un diagnostic et une intervention cliniques plus rapides. Les protocoles de traitement visant à soulager la douleur complètent les traitements principaux comme les antibiotiques ou les interventions chirurgicales. Les thérapies axées sur la douleur accroissent la demande de produits pharmaceutiques et de services hospitaliers. Les plateformes de télésanté facilitent également l'évaluation précoce des symptômes douloureux, accélérant ainsi la prise en charge des patients. Les hôpitaux intègrent des protocoles de gestion de la douleur dans leurs plans de traitement. L'éducation des patients à la reconnaissance des symptômes favorise des consultations hospitalières plus rapides. La prévalence croissante des infections post-opératoires et post-traumatiques renforce encore la position dominante de ce secteur.

Le segment des œdèmes devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 17,6 %, entre 2026 et 2033, grâce à son rôle de signe précoce et visible d'infection. L'œdème incite les patients à consulter en urgence, accélérant ainsi le recours aux tests diagnostiques et aux traitements. Les hôpitaux et les centres de diagnostic utilisent de plus en plus des techniques d'imagerie avancées pour évaluer l'étendue de l'œdème et l'atteinte tissulaire. La prise en charge des œdèmes nécessite souvent des thérapies combinées, notamment des stéroïdes, la chirurgie et les antibiotiques, ce qui contribue à la croissance du chiffre d'affaires. Ce segment bénéficie des campagnes de sensibilisation du public qui mettent l'accent sur l'importance de la reconnaissance précoce des symptômes. Les cliniques dentaires et chirurgicales insistent sur la prise en charge rapide des œdèmes afin de prévenir les infections systémiques. Des protocoles avancés de traitement anti-inflammatoire et d'intervention localisée sont mis en œuvre dans les centres spécialisés. La prévalence croissante des comorbidités qui aggravent les œdèmes, telles que le diabète et les maladies auto-immunes, stimule la croissance du marché. Le suivi des œdèmes favorise un suivi à long terme et encourage les soins à domicile. Le renforcement des collaborations entre les hôpitaux et les cliniques spécialisées améliore l'accès des patients aux traitements. Les hôpitaux exploitent les symptômes d'œdème pour trier et prioriser les soins de manière efficace. La détection précoce de l'œdème améliore les résultats du traitement et réduit les récidives. Ce secteur est également stimulé par les progrès technologiques en matière d'outils d'imagerie non invasifs pour l'évaluation de l'inflammation.

- Par traitement

En fonction du traitement, le marché est segmenté en stéroïdes, agents chimiothérapeutiques, bisphosphonates et chirurgie. Le segment des stéroïdes a dominé le marché, représentant 48,1 % des revenus en 2025, grâce à leur efficacité pour réduire l'inflammation et soulager la douleur dans les cas d'ostéomyélite mandibulaire aiguë et chronique. Les stéroïdes sont fréquemment prescrits en association avec des antibiotiques et des interventions chirurgicales, ce qui contribue à l'augmentation des revenus du marché. Les hôpitaux et les cliniques ont recours à la corticothérapie pour gérer l'inflammation, prévenir les lésions tissulaires et améliorer le confort des patients. Les recommandations cliniques préconisent l'administration précoce de stéroïdes en complément du traitement antimicrobien. Ce segment bénéficie du développement continu de nouvelles formulations et de nouveaux modes d'administration. Les stéroïdes sont largement disponibles dans les pharmacies hospitalières, les points de vente et en ligne, ce qui favorise leur utilisation. Les politiques de remboursement des stéroïdes administrés à l'hôpital encouragent leur utilisation. Le soulagement rapide des symptômes par les stéroïdes favorise l'observance du traitement et améliore les résultats pour les patients. Les cliniques dentaires spécialisées et les centres maxillo-faciaux intègrent systématiquement les stéroïdes dans leurs protocoles de traitement. Les hôpitaux investissent dans des programmes de formation pour les médecins et les infirmières afin d'optimiser la corticothérapie. La sensibilisation du public à la prise en charge de l'inflammation stimule la demande. Les recherches émergentes sur les associations thérapeutiques de corticoïdes en améliorent l'efficacité. Les hôpitaux et les pharmacies bénéficient d'achats groupés, ce qui contribue à leur position dominante sur le marché.

Le segment chirurgical devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,4 %, entre 2026 et 2033, sous l'effet de l'incidence croissante des ostéomyélites sévères nécessitant un débridement ou des interventions reconstructives. L'intervention chirurgicale est souvent le traitement définitif des cas chroniques ou réfractaires, générant ainsi d'importants revenus hospitaliers. Les hôpitaux et les centres chirurgicaux spécialisés investissent dans des équipements opératoires de pointe et dans la formation du personnel afin d'améliorer les résultats pour les patients. Ce segment bénéficie de l'augmentation du nombre d'interventions dentaires et maxillo-faciales dans le monde. La prise en charge et le remboursement des interventions complexes par les assurances favorisent l'adoption de ces techniques. La recherche continue sur les techniques mini-invasives et reconstructives accélère leur adoption. L'intervention chirurgicale garantit une prise en charge à long terme et réduit les récidives, augmentant ainsi les revenus liés au suivi. Les hôpitaux intègrent la chirurgie à des traitements adjuvants tels que les corticoïdes et les antibiotiques pour une prise en charge globale. La sensibilisation croissante des patients aux risques liés à une ostéomyélite non traitée alimente la demande d'interventions chirurgicales précoces. Les collaborations entre les hôpitaux et les centres de diagnostic facilitent la planification préopératoire et une évaluation précise. Les téléconsultations permettent un triage efficace des cas chirurgicaux. Les programmes de formation et de perfectionnement des chirurgiens favorisent le développement de cette pratique. Les avancées technologiques, telles que l'imagerie 3D et la navigation chirurgicale, contribuent également à son adoption.

- Par cause

En fonction de la cause, le marché est segmenté en fonction des bactéries Staphylococcus. Ce segment a dominé le marché, représentant 52,7 % des revenus en 2025, en raison de sa forte prévalence dans les infections mandibulaires post-traumatiques et postopératoires. Les hôpitaux et les cliniques réalisent fréquemment des cultures et des antibiogrammes pour orienter une antibiothérapie ciblée, ce qui stimule les dépenses du marché. Ce segment bénéficie d'une sensibilisation accrue et de capacités diagnostiques permettant d'identifier rapidement les infections à staphylocoques. Le traitement repose souvent sur une thérapie combinée, incluant antibiotiques, corticoïdes et intervention chirurgicale. La recherche en cours sur les facteurs de virulence des staphylocoques favorise le développement de stratégies thérapeutiques avancées. Les protocoles de contrôle des infections en milieu hospitalier donnent la priorité à la prise en charge des infections à staphylocoques. Les campagnes de santé publique insistent sur l'hygiène et les soins postopératoires afin de limiter la propagation bactérienne. L'intégration des analyses de laboratoire et de l'imagerie contribue à un diagnostic précis et à une prise en charge efficace. L'approvisionnement des pharmacies hospitalières en antibiotiques ciblant les staphylocoques augmente les revenus. Ce segment est par ailleurs renforcé par la montée des résistances, qui exige des options de traitement plus avancées. Les programmes de sensibilisation destinés aux dentistes et aux chirurgiens maxillo-faciaux contribuent à un diagnostic rapide. Les hôpitaux adoptent des protocoles d'intervention précoce afin de minimiser les complications et les récidives.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en cliniques, hôpitaux, centres de diagnostic, soins à domicile et autres. Le segment des hôpitaux a dominé le marché, représentant 50,3 % des revenus en 2025, grâce à sa capacité à fournir une prise en charge complète incluant le diagnostic, la chirurgie et le suivi post-opératoire. Les hôpitaux sont équipés d'installations de pointe en imagerie, en laboratoire et en chirurgie, garantissant ainsi des traitements efficaces. Les protocoles de thérapie combinée et les soins intensifs contribuent à l'augmentation des revenus hospitaliers. Les hôpitaux constituent les centres de traitement de première intention pour les cas aigus et les affections chroniques graves. Les politiques de remboursement des assurances favorisent les soins hospitaliers, ce qui encourage leur utilisation. Les hôpitaux maintiennent un flux important de patients grâce aux admissions d'urgence et aux réseaux d'orientation. La prévalence croissante des comorbidités assure une demande constante. L'adoption par les hôpitaux des avancées technologiques, telles que l'imagerie et la navigation chirurgicale, soutient la croissance. Des services spécialisés prennent en charge efficacement les cas complexes d'ostéomyélite mandibulaire. L'intégration des hôpitaux avec les centres de diagnostic améliore les résultats des traitements. Les programmes gouvernementaux et les recommandations cliniques renforcent la position dominante des hôpitaux. La centralisation des soins et l'approche multidisciplinaire des hôpitaux leur permettent de conserver leur leadership sur le marché.

Le segment des soins de santé à domicile devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,5 %, entre 2026 et 2033, porté par la préférence croissante des patients pour le suivi à domicile et la surveillance post-opératoire. La télésurveillance, les téléconsultations et la livraison de médicaments à domicile accélèrent l'adoption de ces services. Les soins de santé à domicile garantissent le confort des patients, réduisent les hospitalisations et améliorent l'observance thérapeutique. La sensibilisation accrue des patients aux avantages des soins à domicile soutient la croissance de ce segment. L'intégration des soins de santé à domicile aux services hospitaliers et de diagnostic renforce la continuité des soins. Les dispositifs de surveillance avancés permettent la détection précoce des complications. La prise en charge des services de soins de santé à domicile par les assurances facilite leur adoption. Les patients à mobilité réduite bénéficient particulièrement du suivi et du traitement à domicile. Le recours à la télémédecine favorise le signalement et la prise en charge précoces des symptômes. Les prestataires de soins à domicile collaborent avec les cliniques pour la gestion des médicaments. Les programmes de formation destinés aux aidants améliorent la qualité des services. L'augmentation des cas d'ostéomyélite chronique alimente la demande d'interventions à domicile. Les soins de santé à domicile allègent la charge des hôpitaux tout en maintenant des soins de haute qualité.

- Par canal de distribution

Selon le canal de distribution, le marché se segmente en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Le segment des pharmacies hospitalières a dominé le marché, représentant 48,9 % du chiffre d'affaires en 2025, grâce à la disponibilité immédiate de médicaments essentiels tels que les antibiotiques, les stéroïdes et les traitements adjuvants. Les pharmacies hospitalières garantissent un approvisionnement continu lors des urgences. L'achat groupé et la gestion centralisée des stocks renforcent la position dominante de ce segment. Les politiques favorisant l'accès aux médicaments pour les patients à haut risque encouragent leur adoption. L'intégration des pharmacies hospitalières aux services cliniques assure une prise en charge rapide. Les hôpitaux entretiennent des partenariats stratégiques avec les entreprises pharmaceutiques pour un approvisionnement constant en médicaments. Des systèmes informatiques performants permettent un suivi précis des stocks et une dispensation efficace. La couverture santé par les assurances et les organismes publics favorise le recours aux pharmacies hospitalières. Ces dernières proposent des thérapies combinées dans un environnement contrôlé, améliorant ainsi les résultats cliniques. La formation du personnel garantit une dispensation correcte et la sécurité des patients. Les hôpitaux tirent parti de leurs pharmacies internes pour maîtriser les coûts et assurer la qualité des soins. Les protocoles de préparation aux situations d'urgence insistent sur l'importance de la réactivité des pharmacies hospitalières. Ces dernières demeurent le principal canal d'accès aux médicaments essentiels.

Le segment des pharmacies en ligne devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 20,7 %, entre 2026 et 2033, porté par l'adoption croissante des ordonnances électroniques, des téléconsultations et de la livraison de médicaments à domicile. Les plateformes en ligne améliorent l'accessibilité, notamment pour les patients vivant dans des régions isolées ou mal desservies. L'intégration avec les systèmes hospitaliers et de diagnostic garantit la délivrance rapide des traitements prescrits. Les outils numériques, tels que les applications mobiles et les rappels, améliorent l'observance thérapeutique. Les pharmacies en ligne étendent leur portée géographique, offrant un accès à des médicaments spécialisés non disponibles localement. Les services d'abonnement et les options de livraison régulière facilitent la vie des patients. La logistique de la chaîne du froid et les emballages de pointe renforcent la sécurité des médicaments. Les pharmacies en ligne collaborent avec les cliniques et les hôpitaux pour une gestion simplifiée des médicaments. Les campagnes de sensibilisation des patients mettent en avant la praticité des services en ligne, favorisant ainsi leur adoption. Les politiques d'assurance et de remboursement intègrent progressivement la livraison de médicaments en ligne. La rapidité de la livraison et le confort du domicile séduisent les patients atteints de maladies chroniques. La croissance du commerce électronique et la pénétration d'Internet accélèrent l'expansion du marché. La capacité des pharmacies en ligne à livrer efficacement les médicaments essentiels garantit une croissance durable.

Analyse régionale du marché du traitement de l'ostéomyélite mandibulaire

- L'Amérique du Nord a dominé le marché du traitement de l'ostéomyélite mandibulaire avec la plus grande part de revenus, soit 43,00 %, en 2025.

- Soutenue par une infrastructure de soins de santé bien établie, une forte adoption des modalités de traitement dentaire et maxillo-facial avancées et une présence importante d'entreprises pharmaceutiques et de dispositifs médicaux clés

- Le marché domine le marché régional grâce à l'expansion des initiatives de recherche clinique, aux thérapies hospitalières et à l'adoption de protocoles de traitement innovants, notamment l'antibiothérapie combinée et les techniques de débridement chirurgical.

Analyse du marché américain des traitements de l'ostéomyélite mandibulaire :

En 2025, le marché américain des traitements de l'ostéomyélite mandibulaire a généré la plus grande part de revenus en Amérique du Nord, grâce à de nombreux essais cliniques, des dépenses de santé élevées et l'adoption de techniques d'imagerie diagnostique avancées telles que la tomodensitométrie (TDM) et l'imagerie par résonance magnétique (IRM). Les hôpitaux et les cliniques spécialisées mettent de plus en plus en œuvre des thérapies combinées, des plans de traitement personnalisés et des protocoles de soins postopératoires afin d'améliorer les taux de guérison. Le soutien gouvernemental à la recherche en santé bucco-dentaire et une collaboration étroite entre les établissements médicaux et les entreprises pharmaceutiques contribuent également à la croissance de ce marché.

Aperçu du marché européen du traitement de l'ostéomyélite mandibulaire :

Le marché européen du traitement de l'ostéomyélite mandibulaire devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement sous l'effet de l'augmentation de l'incidence des infections dentaires et maxillo-faciales, d'une sensibilisation accrue au diagnostic précoce et de la disponibilité de solutions thérapeutiques avancées. Des pays comme l'Allemagne, le Royaume-Uni et la France observent une adoption significative des interventions chirurgicales, de l'oxygénothérapie hyperbare et des traitements médicamenteux combinés. Cette croissance est également soutenue par les initiatives gouvernementales en faveur de la santé bucco-dentaire, la modernisation des infrastructures hospitalières et un meilleur accès aux centres de soins spécialisés.

Analyse du marché britannique des traitements de l'ostéomyélite mandibulaire :

Le marché britannique des traitements de l'ostéomyélite mandibulaire devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, portée par l'augmentation des cas d'infections buccales, la sensibilisation accrue à la santé bucco-dentaire et l'adoption croissante des antibiotiques intraveineux et des traitements chirurgicaux. Le développement des cliniques spécialisées, les investissements dans les infrastructures de santé et l'intégration de l'imagerie diagnostique avancée contribuent à de meilleurs résultats de traitement et à un accès facilité des patients à des soins de qualité.

Analyse du marché allemand des traitements de l'ostéomyélite mandibulaire :

Le marché allemand des traitements de l'ostéomyélite mandibulaire devrait connaître une croissance significative au cours de la période de prévision, portée par des normes de soins de santé élevées, une sensibilisation accrue aux infections maxillo-faciales et l'adoption de nouveaux protocoles de traitement, notamment les bisphosphonates et les interventions chirurgicales. La présence d'hôpitaux et d'instituts de recherche de pointe, associée aux initiatives visant à améliorer le diagnostic précoce et les stratégies d'intervention, contribue également à la croissance du marché dans les milieux cliniques et hospitaliers.

Aperçu du marché des traitements de l'ostéomyélite mandibulaire en Asie-Pacifique :

Le marché des traitements de l'ostéomyélite mandibulaire en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide au cours de la période de prévision, portée par l'augmentation des investissements dans le secteur de la santé, la prévalence croissante des infections orales et maxillo-faciales, le développement des cliniques spécialisées et l'amélioration des infrastructures de santé dans les économies émergentes telles que la Chine, l'Inde et le Japon. La région bénéficie de l'adoption croissante de modalités de diagnostic et de traitement avancées, ainsi que d'une attention accrue portée aux soins centrés sur le patient et à l'intervention précoce.

Aperçu du marché japonais du traitement de l'ostéomyélite mandibulaire :

Le marché japonais du traitement de l'ostéomyélite mandibulaire connaît une croissance soutenue grâce à une sensibilisation accrue à la santé bucco-maxillo-faciale, à l'augmentation des cas d'infections mandibulaires et à des infrastructures de soins de pointe. Le système de santé japonais, bien établi, favorise l'adoption de l'antibiothérapie combinée, des interventions chirurgicales et du suivi postopératoire, améliorant ainsi les résultats pour les patients en milieu clinique et hospitalier.

Analyse du marché chinois du traitement de l'ostéomyélite mandibulaire :

En 2025, le marché chinois du traitement de l'ostéomyélite mandibulaire représentait la plus grande part de revenus en Asie-Pacifique, grâce à l'augmentation des dépenses de santé, à la hausse de l'incidence des infections bucco-maxillo-faciales et au développement des hôpitaux et cliniques spécialisés. L'accès accru à des techniques de diagnostic avancées, aux traitements médicamenteux combinés et aux interventions chirurgicales, conjugué aux initiatives gouvernementales visant à renforcer l'infrastructure de santé, stimule la croissance du marché en Chine.

Part de marché du traitement de l'ostéomyélite mandibulaire

Le secteur du traitement de l'ostéomyélite mandibulaire est principalement dominé par des entreprises bien établies, notamment :

- Pfizer (États-Unis)

- Novartis (Suisse)

- Roche (Suisse)

- Johnson & Johnson (États-Unis)

- GlaxoSmithKline (Royaume-Uni)

- AstraZeneca (Royaume-Uni)

- Merck & Co. (États-Unis)

- Bayer AG (Allemagne)

- Sanofi (France)

- Amgen (États-Unis)

- Celgene (États-Unis)

- Industries pharmaceutiques Teva (Israël)

- Boehringer Ingelheim (Allemagne)

- Eli Lilly and Company (États-Unis)

- Fresenius Kabi (Allemagne)

- AbbVie (États-Unis)

- Biocon (Inde)

- Laboratoires Dr. Reddy (Inde)

- Cipla (Inde)

- Hikma Pharmaceuticals (Royaume-Uni)

Dernières évolutions du marché mondial du traitement de l'ostéomyélite mandibulaire

- En avril 2021, des chercheurs ont publié des travaux sur des verres bioactifs mésoporeux libérant du strontium, dotés de propriétés antibactériennes et régénératrices osseuses, potentiellement utiles pour le traitement des infections osseuses, notamment l'ostéomyélite mandibulaire. Cette avancée souligne les progrès réalisés dans le domaine des biomatériaux visant à améliorer la cicatrisation et à réduire les récidives d'infections.

- En août 2024, les systèmes d'administration de médicaments à base de nanoparticules étaient présentés comme un moteur de croissance pour le marché mondial de l'ostéomyélite, offrant des thérapies plus ciblées pour les infections osseuses. Ces technologies permettent une administration précise des antibiotiques aux sites infectés, améliorant potentiellement les résultats et réduisant les effets secondaires systémiques.

- En septembre 2024, Hikma Pharmaceuticals a lancé une solution injectable de clindamycine par voie intraveineuse (avec 5 % de dextrose) pour les infections graves, notamment les ostéomyélites. Ce lancement témoigne de la demande croissante de traitements antimicrobiens efficaces pour la prise en charge des cas complexes d'ostéomyélite.

- En mars 2024, BiomX Inc. a fait l'acquisition d'Adaptive Phage Therapeutics afin de faire progresser la phagothérapie dans le traitement de l'ostéomyélite chronique. Cette acquisition vise à développer des traitements à base de bactériophages capables de cibler les souches bactériennes résistantes aux antibiotiques, offrant ainsi une nouvelle option thérapeutique aux patients souffrant d'infections osseuses persistantes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.