Global Medical Device Engineering Market

Taille du marché en milliards USD

TCAC :

%

USD

7.66 Billion

USD

11.83 Billion

2024

2032

USD

7.66 Billion

USD

11.83 Billion

2024

2032

| 2025 –2032 | |

| USD 7.66 Billion | |

| USD 11.83 Billion | |

| % | |

Global Medical Device Engineering Market Segmentation, By Service Type (Product Innovation & Design/Industrial Design Services, Prototyping Services, Electronics Engineering Services, Software Development & Testing Services, Connectivity And Mobility Services, Cybersecurity Services, Product Testing Services, Regulatory Consulting Services, Product Support & Maintenance Services), Device Type (Diagnostic Imaging Equipment, Surgical Equipment, Patient Monitoring Devices & Life Support Devices, Medical Lasers, IVD Devices, Other Medical Devices) – Industry Trends and Forecast to 2032

Medical Device Engineering Market Analysis

The medical device engineering market is experiencing robust growth, driven by advancements in healthcare technology, increased investment in R&D, and rising demand for innovative medical solutions. With a market size projected to grow at a CAGR of over 5.8%, the industry benefits from the development of minimally invasive devices, wearable health technologies, and diagnostic tools powered by AI and IoT. Key factors influencing this growth include the aging global population and the rising prevalence of chronic diseases, which necessitate advanced medical devices for effective management. Regulatory changes, such as the EU's MDR (Medical Device Regulation) and stringent FDA requirements, are driving companies to invest in high-quality engineering solutions to ensure compliance and safety. Technological advancements, including 3D printing, robotics, and smart materials, are reshaping medical device engineering. These innovations enable faster prototyping, cost efficiency, and enhanced device functionality. The Asia-Pacific region is emerging as a significant contributor, driven by lower manufacturing costs and a growing healthcare infrastructure. Challenges like high R&D costs and regulatory hurdles remain, but the demand for cutting-edge medical devices in diagnostics, treatment, and monitoring systems ensures a positive trajectory for the industry. The integration of digital health solutions will further propel this market.

Medical Device Engineering Market Size

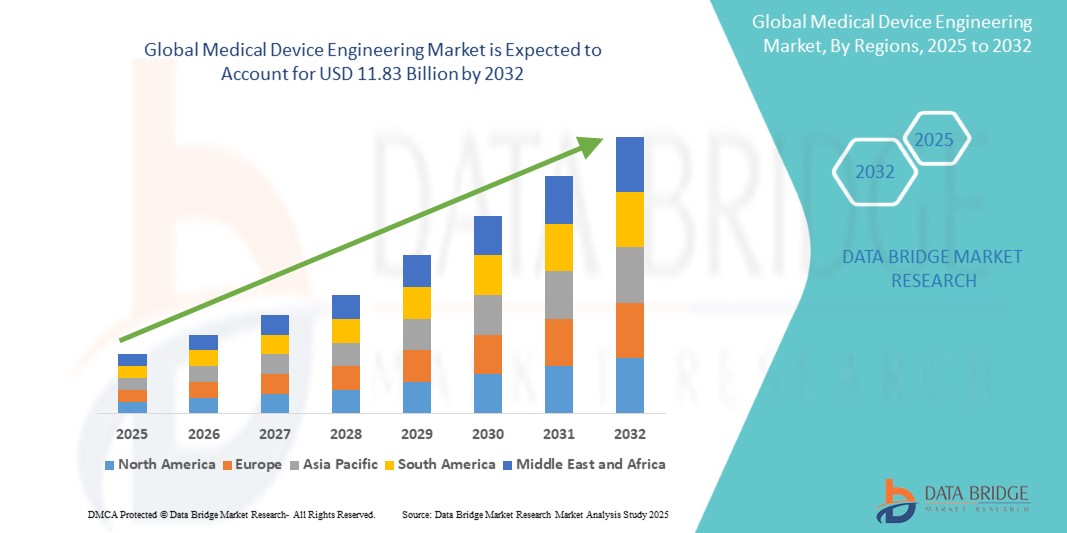

Global medical device engineering market size was valued at USD 7.66 billion in 2024 and is projected to reach USD 11.83 billion by 2032, with a CAGR of 5.8% during the forecast period of 2025 to 2032. In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework.

Medical Device Engineering Market Trends

“Artificial Intelligence (AI) and Machine Learning (ML) Integration in Medical Devices”

One of the most transformative trends in medical device engineering market is the integration of Artificial Intelligence (AI) and Machine Learning (ML) capabilities. AI and ML are enabling medical devices to perform more advanced functions such as diagnostics, data analysis, and personalized treatment recommendations, which are paving the way for a new generation of “smart” medical devices

AI-driven medical devices can analyze complex datasets and identify patterns that may not be apparent to human operators. For instance, AI algorithms embedded in imaging devices such as MRI and CT scanners help radiologists detect abnormalities such as tumors, fractures, or blood clots more accurately and at an earlier stage. This is helping healthcare providers make quicker and more accurate diagnoses, leading to better patient outcomes. AI-enabled devices can create individualized treatment plans by analyzing a patient’s unique physiological data, medical history, and genetic information. This is particularly valuable in fields like oncology, where treatments can be tailored to the specific genetic profile of a patient’s tumor, improving the effectiveness of therapies.

Report Scope and Medical Device Engineering Market Segmentation

|

Attributes |

Agriculture Rollers Key Market Insights |

|

Segments Covered |

|

|

Countries Covered |

U.S., Canada, Mexico, Germany, France, U.K., Netherlands, Switzerland, Belgium, Russia, Italy, Spain, Turkey, Rest of Europe, China, Japan, India, South Korea, Singapore, Malaysia, Australia, Thailand, Indonesia, Philippines, Rest of Asia-Pacific, Saudi Arabia, U.A.E., South Africa, Egypt, Israel, Rest of Middle East and Africa, Brazil, Argentina, Rest of South America |

|

Key Market Players |

L&T Technology Services Limited (Inde), Infosys Limited (Inde), HCL Technologies Limited (Inde), Cyient (Inde), Wipro (Inde), Tech Mahindra Limited (Inde), TATA Consultancy Services Limited (Inde), FLEX LTD (États-Unis), Capgemini (France), Embien Technologies India Pvt Ltd. (Inde), Alten Group (France), Accenture (Irlande), Consonance (Pologne), Althea Group (États-Unis), MED INSTITUTE (États-Unis), Saraca Solutions Private Limited (Inde), Nemedio Inc. (États-Unis), Sternum (Israël), Medcrypt (États-Unis), MCRA, LLC (États-Unis), North American Science Associates, LLC (États-Unis), MedQtech (Suède), Veranex (États-Unis), Ontogen Medtech LLC (États-Unis), Seisa Media (États-Unis) et Simplexity Product Development (États-Unis). |

|

Opportunités de marché |

|

|

Ensembles d'informations sur les données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire. |

Définition du marché de l'ingénierie des dispositifs médicaux

L'ingénierie des dispositifs médicaux est un domaine multidisciplinaire axé sur la conception, le développement et la fabrication de dispositifs utilisés à des fins médicales, telles que le diagnostic, le traitement, la surveillance ou la prévention des maladies. Elle intègre les principes de l'ingénierie mécanique, électrique, logicielle et biomédicale pour créer des dispositifs innovants et fiables, allant des moniteurs de santé portables et des systèmes d'imagerie aux outils chirurgicaux et prothèses mini-invasifs. Ce domaine met l'accent sur le respect de normes réglementaires strictes, la sécurité et la conception centrée sur l'utilisateur pour garantir l'efficacité et le confort du patient. Les progrès de la science des matériaux, de la robotique et des technologies de santé numérique, comme l'IA et l'IoT, remodèlent l'ingénierie des dispositifs médicaux pour améliorer les résultats des soins de santé.

Dynamique du marché de l'ingénierie des dispositifs médicaux

Conducteurs

- Prévalence croissante des maladies chroniques

La prévalence croissante des maladies chroniques telles que les maladies cardiovasculaires, le diabète, le cancer et les troubles respiratoires est un facteur majeur de l'évolution du marché de l'ingénierie des dispositifs médicaux. Les maladies chroniques sont des affections à long terme, souvent liées au mode de vie, qui nécessitent une surveillance, une gestion et un traitement continus. À mesure que ces maladies deviennent plus courantes en raison de facteurs tels que le vieillissement de la population, l'urbanisation et la sédentarité, il existe un besoin croissant de dispositifs médicaux pouvant aider au diagnostic, à la surveillance et au traitement. Des affections telles que le diabète et les maladies cardiovasculaires nécessitent une surveillance constante. Des appareils tels que les glucomètres, les moniteurs de fréquence cardiaque et même les ECG portables sont devenus essentiels pour les patients, permettant un suivi de la santé en temps réel et une réponse rapide aux événements indésirables.

Par exemple, selon le rapport 2021 de la Fédération internationale du diabète (FID), 10,5 % de la population adulte (20-79 ans) souffre de diabète, et près de la moitié d’entre eux ignorent qu’ils en sont atteints. D’ici 2045, les projections de la FID montrent qu’un adulte sur huit, soit environ 783 millions de personnes, vivra avec le diabète, soit une augmentation de 46 %.

La demande de dispositifs médicaux utilisés dans la gestion des maladies chroniques a conduit à des innovations dans le domaine des dispositifs portables, conviviaux et économiques, rendant les soins de santé plus accessibles. Par exemple, le développement d'appareils connectés qui transmettent des données aux prestataires de soins de santé en temps réel contribue à la gestion des maladies chroniques au niveau du patient et du système. Cette tendance devrait s'accentuer, contribuant de manière significative à la croissance du marché de l'ingénierie des dispositifs médicaux.

- Progrès technologiques dans les dispositifs médicaux

L’innovation technologique rapide est un puissant moteur sur le marché de l’ingénierie des dispositifs médicaux, remodelant les dispositifs et améliorant leurs capacités. Les progrès dans des domaines tels que l’intelligence artificielle, la robotique, l’impression 3D et les matériaux biocompatibles permettent le développement de dispositifs médicaux sophistiqués qui offrent une plus grande précision, une plus grande automatisation et une plus grande adaptabilité aux besoins individuels des patients. L’adoption de ces technologies avancées permet au marché des dispositifs médicaux de répondre à la demande croissante de solutions plus efficaces, efficientes et centrées sur le patient. Les entreprises qui investissent dans ces technologies sont prêtes à conquérir des parts de marché en proposant des dispositifs innovants plus faciles à utiliser pour les cliniciens et offrant des avantages cliniques améliorés. Par exemple, Philips exploite l’IA dans ses appareils d’imagerie diagnostique, tels que l’IntelliSpace AI Workflow Suite. Cette plateforme utilise l’IA pour améliorer la qualité de l’imagerie, accélérer les flux de travail de diagnostic et aider à un diagnostic plus précoce et plus précis. Elle est conçue pour que les radiologues rationalisent les opérations d’imagerie et offrent de meilleurs résultats pour les patients. Alors que les systèmes de santé du monde entier adoptent de plus en plus ces solutions avancées, le marché de l’ingénierie des dispositifs médicaux devrait connaître une forte croissance tirée par les progrès technologiques.

Opportunités

- Expansion des dispositifs portables et de surveillance à distance

Avec l'essor de la télémédecine et la demande de gestion proactive de la santé, les appareils de surveillance portables et à distance présentent une opportunité substantielle sur le marché de l'ingénierie des dispositifs médicaux. Ces appareils, notamment les montres intelligentes, les moniteurs de glucose en continu et les moniteurs cardiaques, permettent une surveillance de la santé en temps réel en dehors des contextes cliniques traditionnels. La capacité de suivre les signes vitaux tels que la fréquence cardiaque, les niveaux d'oxygène et la glycémie fournit des données continues sur les patients et permet aux individus de gérer leur santé plus efficacement. Les appareils portables offrent une valeur immense aux patients qui gèrent des maladies chroniques comme le diabète, l'hypertension et les maladies cardiaques. Avec une sensibilisation croissante aux soins de santé préventifs et des investissements croissants dans les technologies portables, ce segment devrait connaître une croissance significative. Selon une étude de marché, le segment des appareils médicaux portables devrait croître à un TCAC élevé au cours de la prochaine décennie, contribuant fortement à l'expansion globale du marché des appareils médicaux.

Par exemple, en août 2024, Dexcom a annoncé que son nouveau moniteur de glucose continu en vente libre Stelo est officiellement disponible à l'achat aux États-Unis. Le système de biocapteur de glucose Stelo est un moniteur de glucose continu intégré (iCGM) en vente libre (OTC) destiné à mesurer, enregistrer, analyser et afficher en continu les valeurs de glucose chez les personnes de 18 ans et plus qui ne sont pas sous insuline. Le système de biocapteur de glucose Stelo permet de détecter les taux de glucose normaux (euglycémiques) et bas ou élevés (dysglycémiques). Le système de biocapteur de glucose Stelo peut également aider l'utilisateur à mieux comprendre comment les modifications du mode de vie et du comportement, y compris le régime alimentaire et l'exercice, ont un impact sur l'excursion glycémique. Ainsi, l'augmentation de la disponibilité des appareils de surveillance portables et à distance devrait stimuler la croissance du marché au cours de la période de prévision.

- Demande croissante de dispositifs chirurgicaux mini-invasifs

L’évolution vers des procédures mini-invasives présente une autre opportunité importante pour l’ingénierie des dispositifs médicaux. Les dispositifs chirurgicaux mini-invasifs (MIS), notamment les instruments laparoscopiques, les outils de chirurgie assistée par robot et les dispositifs endoscopiques, réduisent le temps de récupération, provoquent moins de traumatismes et minimisent les complications postopératoires. Le marché des dispositifs MIS se développe à mesure que les patients et les prestataires de soins de santé recherchent des options qui raccourcissent les séjours à l’hôpital et améliorent les résultats pour les patients. Les techniques MIS impliquent des incisions plus petites, ce qui réduit le risque d’infection, de douleur et de cicatrices. La chirurgie assistée par robot, par exemple, permet une plus grande précision dans les procédures complexes telles que les chirurgies cardiaques et orthopédiques, améliorant ainsi les résultats et les temps de récupération.

Cette tendance est renforcée par les avancées technologiques dans les domaines de la robotique, de l'imagerie et des outils chirurgicaux. Le marché des dispositifs MIS devrait connaître une forte croissance, les projections indiquant une forte demande, en particulier dans les applications orthopédiques, cardiovasculaires et gastro-intestinales. L'opportunité est également renforcée par une population vieillissante qui nécessite souvent des interventions chirurgicales pour des maladies chroniques, que les techniques MIS peuvent traiter avec moins de complications et des récupérations plus rapides. Par exemple, le système Mako de Stryker est une plate-forme assistée par robot qui permet aux chirurgiens orthopédistes d'effectuer des chirurgies de remplacement du genou et de la hanche précises et peu invasives. Le système Mako intègre l'imagerie 3D et des bras robotisés, ce qui permet une précision améliorée et une planification chirurgicale spécifique au patient. L'introduction de ce type d'appareils stimule la croissance du marché au cours de la période de prévision.

Contraintes/Défis

- Conformité réglementaire et retards d'approbation

L’un des plus grands défis auxquels est confrontée l’industrie de l’ingénierie des dispositifs médicaux est de s’y retrouver dans des exigences réglementaires complexes et strictes. Pour obtenir l’approbation réglementaire, les dispositifs médicaux doivent subir des tests rigoureux et des essais cliniques pour démontrer leur sécurité et leur efficacité. Ce processus peut être long et coûteux, entraînant souvent des retards dans le lancement des produits et leur mise sur le marché. De plus, le paysage réglementaire évolue constamment, avec l’introduction de nouvelles réglementations et normes. Cela peut créer des défis supplémentaires pour les fabricants, qui doivent se tenir au courant des dernières exigences et adapter leurs produits en conséquence.

En outre, le paysage réglementaire peut varier considérablement d’un pays à l’autre. Obtenir des autorisations sur plusieurs marchés peut s’avérer un processus complexe et coûteux. Cela peut entraver la distribution mondiale des dispositifs médicaux et limiter l’accès au marché.

- Coûts initiaux élevés des dispositifs médicaux

Le coût élevé des dispositifs médicaux constitue un obstacle majeur à la croissance du marché de l’ingénierie des dispositifs médicaux. Des matériaux coûteux, des processus de fabrication complexes et des exigences réglementaires strictes contribuent au coût global de ces dispositifs. Par conséquent, les prestataires de soins de santé, en particulier dans les pays en développement, peuvent avoir du mal à se permettre des technologies médicales avancées, ce qui limite leur adoption par le marché. En outre, les prix élevés peuvent décourager l’innovation des petites entreprises qui n’ont pas les ressources financières nécessaires pour investir dans la R&D et se conformer aux normes réglementaires. Cela limite l’accessibilité et l’évolutivité des nouvelles technologies.

Par exemple, selon l’American Council on Science and Health, le coût des dispositifs médicaux est rarement évoqué. Il représente environ 5 % des dépenses de santé, soit environ 120 milliards de dollars en 2017. Par conséquent, le coût élevé des dispositifs médicaux freine la croissance du marché de l’ingénierie des dispositifs médicaux.

Champ d'application du marché de l'ingénierie des dispositifs médicaux

Le marché est segmenté en fonction du type de service et du type d'appareil. La croissance de ces segments vous aidera à analyser les segments de faible croissance dans les industries et à fournir aux utilisateurs un aperçu précieux du marché et des informations sur le marché pour les aider à prendre des décisions stratégiques pour identifier les principales applications du marché.

Type de service

- Innovation et conception de produits/Services de conception industrielle

- Services de prototypage

- Services d'ingénierie électronique

- Services de développement et de test de logiciels

- Services de connectivité et de mobilité

- Services de cybersécurité

- Services de test de produits

- Services de consultation en matière de réglementation

- Service d'assistance et de maintenance des produits

Type d'appareil

- Équipement d'imagerie diagnostique

- Équipement chirurgical

- Dispositifs de surveillance des patients et dispositifs de maintien des fonctions vitales

- Lasers médicaux

- Dispositifs de diagnostic in vitro (DIV)

- Autres dispositifs médicaux

Analyse régionale du marché de l'ingénierie des dispositifs médicaux

Le marché est analysé et des informations sur la taille et les tendances du marché sont fournies par pays, type d'appareil, type de service comme référencé ci-dessus.

Les pays couverts sur le marché sont les États-Unis, le Canada, le Mexique, l'Allemagne, la France, le Royaume-Uni, les Pays-Bas, la Suisse, la Belgique, la Russie, l'Italie, l'Espagne, la Turquie, le reste de l'Europe, la Chine, le Japon, l'Inde, la Corée du Sud, Singapour, la Malaisie, l'Australie, la Thaïlande, l'Indonésie, les Philippines, le reste de l'Asie-Pacifique, l'Arabie saoudite, les Émirats arabes unis, l'Afrique du Sud, l'Égypte, Israël, le reste du Moyen-Orient et de l'Afrique, le Brésil, l'Argentine et le reste de l'Amérique du Sud.

L'Amérique du Nord devrait dominer le marché en raison des progrès réalisés dans le domaine des technologies des dispositifs médicaux, des dépenses de santé élevées et de la présence d'acteurs clés. De plus, le coût élevé des dispositifs médicaux et le taux d'adoption élevé des dispositifs médicaux devraient encore alimenter la croissance du marché.

L'Asie-Pacifique devrait connaître la croissance la plus rapide en raison de la croissance rapide de la population de la région. Les initiatives et investissements gouvernementaux visant à moderniser le secteur de la santé, ainsi que la sensibilisation accrue de la population aux avantages des dispositifs médicaux avancés, et l'augmentation de l'activité des start-ups dans le domaine des dispositifs médicaux contribuent à l'expansion du marché.

La section pays du rapport fournit également des facteurs d'impact sur les marchés individuels et des changements de réglementation sur le marché national qui ont un impact sur les tendances actuelles et futures du marché. Des points de données tels que l'analyse de la chaîne de valeur en aval et en amont, les tendances techniques et l'analyse des cinq forces de Porter, les études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour les différents pays. En outre, la présence et la disponibilité des marques mondiales et les défis auxquels elles sont confrontées en raison de la concurrence importante ou rare des marques locales et nationales, l'impact des tarifs nationaux et les routes commerciales sont pris en compte tout en fournissant une analyse prévisionnelle des données nationales.

Part de marché de l'ingénierie des dispositifs médicaux

Le paysage concurrentiel du marché fournit des détails par concurrent. Les détails inclus sont la présentation de l'entreprise, les finances de l'entreprise, les revenus générés, le potentiel du marché, les investissements dans la recherche et le développement, les nouvelles initiatives du marché, la présence mondiale, les sites et installations de production, les capacités de production, les forces et les faiblesses de l'entreprise, le lancement du produit, la largeur et l'étendue du produit, la domination des applications. Les points de données ci-dessus fournis ne concernent que l'orientation des entreprises par rapport au marché.

Les leaders du marché de l'ingénierie des dispositifs médicaux opérant sur le marché sont :

- L&T Technology Services Limited (Inde)

- Infosys Limited (Inde)

- HCL Technologies Limited (Inde)

- Cyient (Inde)

- Wipro (Inde)

- Tech Mahindra Limited (Inde)

- TATA Consultancy Services Limited (Inde)

- FLEX LTD (États-Unis)

- Capgemini (France)

- Embien Technologies India Pvt Ltd. (Inde)

- Groupe Alten (France)

- Accenture (Irlande)

- Consonance (Pologne)

- Groupe Althea (États-Unis)

- INSTITUT MEDICAL (USA)

- Saraca Solutions Private Limited (Inde)

- Nemedio Inc. (États-Unis)

- Sternum (Israël)

- Medcrypt (États-Unis)

- MCRA, LLC (États-Unis)

- North American Science Associates, LLC (États-Unis)

- MedQtech (Suède)

- Veranex (États-Unis)

- Ontogen Medtech LLC (États-Unis)

- Seisa Media (États-Unis)

- Développement de produits Simplexity (États-Unis)

Dernières évolutions du marché de l'ingénierie des dispositifs médicaux

- En novembre 2023, L&T Technology Services Limited (LTTS) (Inde) s'est associé à NVIDIA Corporation (États-Unis) pour développer des architectures définies par logiciel pour les dispositifs médicaux, en particulier pour l'endoscopie, visant à améliorer la qualité de l'image et l'évolutivité du produit.

- En octobre 2023, Alten Group (France) a acquis East Japan Institute of Technology Co., Ltd. (Japon). Cette acquisition s'inscrit dans la stratégie d'Alten visant à renforcer ses capacités d'ingénierie au Japon et à atteindre une présence significative sur le marché, en s'affirmant comme un fournisseur de services d'ingénierie de premier plan dans la région

- En janvier 2022, HCL Technologies Limited (Inde) a acquis Starschema (États-Unis), une opération qui renforce les capacités d'ingénierie numérique de HCL, en particulier dans l'ingénierie de données, et élargit son empreinte en Europe centrale et orientale.

- En septembre 2024, Vision Engineering, concepteur, fabricant et exportateur britannique de microscopes et de systèmes de mesure ergonomiques, a lancé OPTA, un produit d'entrée de gamme économique pour sa technologie brevetée de microscope stéréo optique. Disponible pour moins de 1 200 $, avec un choix de trois supports et deux objectifs, OPTA redéfinit le point d'entrée pour que les utilisateurs bénéficient de la qualité d'image, de la conception ergonomique et de la facilité d'utilisation de Vision Engineering. Ce produit vise à améliorer la qualité de l'image et l'ergonomie, rendant la microscopie avancée plus accessible. Le lancement de ce type d'appareils stimule la croissance du marché de l'ingénierie des dispositifs médicaux

- In June 2022, Siemens Healthineers introduces Symbia Pro.specta, a single photon emission computed tomography/computed tomography (SPECT/CT) system with CE mark and Food and Drug Administration (FDA) clearance that has advanced SPECT and CT imaging technologies. Capabilities include a low-dose CT of up to 64 slices for impressive detail, automatic SPECT motion correction for additional image clarity, and an intuitive and automated workflow to guide the user through the entire decision-making process of the examination

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.