Global Medical X Ray 2d Radiography Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

5.34 Billion

USD

15.36 Billion

2025

2033

USD

5.34 Billion

USD

15.36 Billion

2025

2033

| 2026 –2033 | |

| USD 5.34 Billion | |

| USD 15.36 Billion | |

| % | |

|

Segmentation du marché mondial des équipements de radiographie médicale 2D par type (numérique et analogique), type de produit (systèmes de radiologie numérique fixes et portables), technologie (radiographie sur film, radiographie informatisée [CR] et radiographie directe [DR]), portabilité (fixe et portable), application (dentaire, vétérinaire, mammographie, thoracique, cardiovasculaire, orthopédique et autres), utilisateurs finaux (hôpitaux, centres de diagnostic et autres) - Tendances du secteur et prévisions jusqu'en 2033

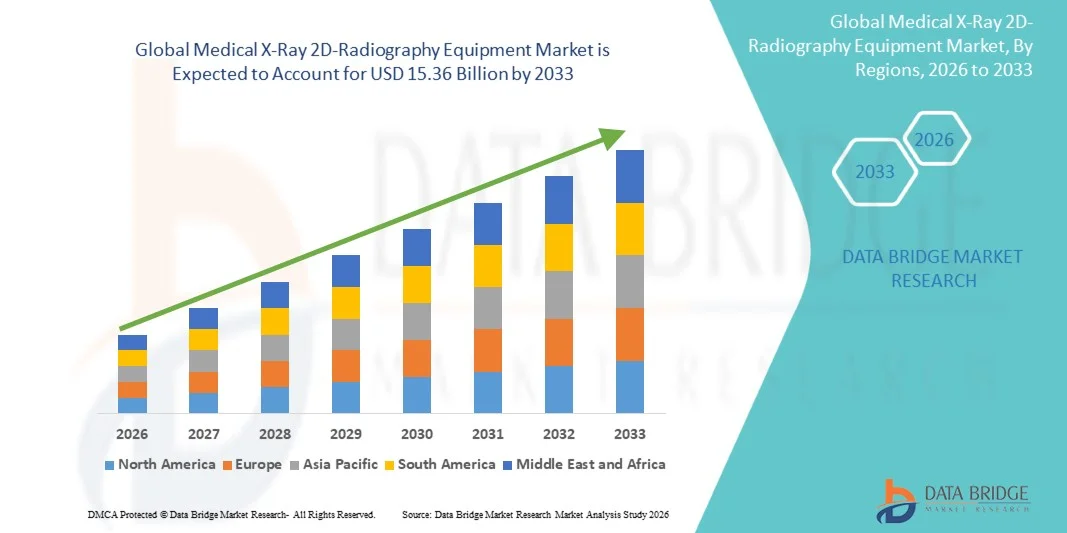

Taille du marché des équipements de radiographie médicale 2D

- Le marché mondial des équipements de radiographie médicale 2D était évalué à 5,34 milliards de dollars en 2025 et devrait atteindre 15,36 milliards de dollars d'ici 2033 , avec un TCAC de 14,12 % au cours de la période de prévision.

- La croissance du marché est largement tirée par l'adoption croissante des technologies d'imagerie avancées et les progrès technologiques constants dans le domaine des équipements de diagnostic, ce qui conduit à une numérisation accrue des hôpitaux, des cliniques et des centres de diagnostic.

- De plus, la demande croissante des professionnels de santé pour des solutions de diagnostic précises, efficaces et conviviales positionne les équipements de radiographie médicale 2D comme un outil essentiel de l'imagerie médicale moderne. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi considérablement la croissance du secteur des équipements d'imagerie médicale.

Analyse du marché des équipements de radiographie médicale 2D

- Les équipements de radiographie médicale 2D, comprenant les systèmes de radiographie diagnostique essentiels utilisés dans tous les contextes cliniques, restent une pierre angulaire de l'imagerie médicale en raison de leur efficacité éprouvée, de leur fiabilité et de leurs capacités de plus en plus numériques et à faible dose qui permettent des diagnostics plus rapides et plus clairs.

- La demande croissante de solutions de radiographie avancées est principalement due à l'augmentation des dépenses de santé, à la prévalence croissante des maladies chroniques et au passage continu des systèmes d'imagerie analogiques aux systèmes numériques qui offrent une qualité d'image supérieure et une meilleure efficacité des flux de travail.

- L'Amérique du Nord a dominé le marché des équipements de radiographie médicale 2D en 2025, captant une part estimée à 40 % des revenus mondiaux, grâce à une infrastructure de soins de santé bien établie, une forte adoption des systèmes de radiographie numérique et des investissements substantiels dans la modernisation de l'imagerie diagnostique dans les hôpitaux et les cliniques.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des équipements de radiographie médicale 2D au cours de la période de prévision, grâce au développement des infrastructures de santé, à l'augmentation des revenus disponibles, à la hausse de la prévalence des maladies et aux initiatives gouvernementales visant à élargir l'accès aux technologies de diagnostic modernes en Chine, en Inde, au Japon et en Asie du Sud-Est.

- Le segment numérique a dominé le marché en 2025, représentant 61,5 % des revenus, grâce aux progrès technologiques rapides et à la demande croissante d'une meilleure qualité d'image.

Portée du rapport et segmentation du marché des équipements de radiographie médicale 2D

|

Attributs |

Aperçu du marché des équipements de radiographie médicale 2D |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des équipements de radiographie médicale 2D

« Progrès en matière de technologie d'imagerie et d'intégration des flux de travail numériques »

- Une tendance notable sur le marché mondial des équipements de radiographie médicale 2D est le progrès technologique constant des systèmes d'imagerie, notamment la transition des systèmes de radiographie analogiques aux systèmes numériques.

- L'équipement de radiographie numérique (DR) est de plus en plus privilégié en raison de sa résolution d'image supérieure, de ses temps de traitement plus rapides et de l'exposition réduite des patients aux radiations.

- L'intégration de logiciels d'imagerie avancés, tels que l'amélioration automatisée des images, la détection assistée par ordinateur (CAD) et les solutions d'archivage numérique, améliore la précision du diagnostic et l'efficacité des flux de travail dans les hôpitaux et les centres de diagnostic.

- Par exemple, en juin 2023, Carestream Health a lancé son système DRX Plus doté d'un logiciel de traitement d'images amélioré, permettant aux radiologues de détecter rapidement les fractures et les pathologies subtiles avec une plus grande précision.

- Les systèmes de radiographie portables et compacts gagnent en popularité, notamment dans les services d'urgence, les cliniques ambulatoires et les structures de soins rurales, car ils permettent de réaliser des examens d'imagerie au chevet du patient sans nécessiter de salle de radiologie dédiée.

- De plus, des innovations telles que les détecteurs à écran plat, les technologies de réduction de dose et l'amélioration de la sensibilité des détecteurs façonnent le marché en offrant une imagerie plus précise et une sécurité accrue pour les patients et les opérateurs.

- La tendance vers des écosystèmes de soins de santé connectés, où les systèmes de radiologie peuvent être intégrés aux systèmes d'information hospitaliers (SIH) et aux systèmes d'archivage et de transmission d'images (PACS), permet des comptes rendus plus rapides, des téléconsultations et une meilleure prise en charge des patients.

Dynamique du marché des équipements de radiographie médicale 2D

Conducteur

« Demande croissante de dépistage précoce des maladies et augmentation des dépenses de santé »

- La prévalence croissante des maladies chroniques, des traumatismes et des maladies liées au mode de vie alimente le besoin d'imagerie diagnostique rapide et précise, ce qui favorise directement l'adoption des équipements de radiographie médicale 2D.

- L'augmentation des dépenses de santé dans les pays développés comme dans les pays en développement favorise les investissements dans les infrastructures d'imagerie diagnostique de pointe, permettant aux hôpitaux et aux cliniques de passer des systèmes de radiographie conventionnels aux solutions numériques. Par exemple, en mars 2024, Siemens Healthineers a lancé le système Luminos DR en Inde, destiné aux hôpitaux urbains et aux centres de diagnostic ruraux, afin d'améliorer le dépistage précoce des troubles musculo-squelettiques.

- La sensibilisation croissante des professionnels de la santé et des patients aux avantages du diagnostic précoce et des soins préventifs encourage une adoption plus large des systèmes d'imagerie par rayons X.

- Par ailleurs, le développement des infrastructures de santé dans les économies émergentes, impulsé par les initiatives gouvernementales visant à améliorer l'accès aux soins, engendre une demande importante en équipements de radiographie fiables et économiques.

Retenue/Défi

« Coûts élevés des équipements et défis liés à la conformité réglementaire »

- Le coût relativement élevé des systèmes de radiographie numérique avancés, notamment les détecteurs à écran plat et les consoles DR, constitue un frein à leur adoption, en particulier pour les petites cliniques ou les établissements de santé des pays en développement. Si les systèmes analogiques sont moins onéreux, ils offrent des fonctionnalités limitées et une efficacité moindre.

- Le respect des normes réglementaires strictes en matière de radioprotection, de certification des équipements et de protocoles cliniques complexifie la mise en œuvre et augmente son coût global pour les prestataires de soins de santé.

- Par exemple, en juillet 2023, GE Healthcare a rencontré des retards dans le déploiement de ses systèmes Definium DR en Europe en raison d'exigences supplémentaires de certification CE, ce qui met en évidence les difficultés réglementaires sur les principaux marchés.

- L'entretien régulier, l'étalonnage et la nécessité de disposer de personnel qualifié pour faire fonctionner les systèmes à rayons X sophistiqués constituent des défis opérationnels supplémentaires susceptibles de ralentir l'adoption par le marché.

- De plus, les préoccupations liées aux temps d'arrêt des équipements, aux pannes techniques et à la nécessité de mises à jour logicielles continues peuvent entraver l'intégration harmonieuse dans les flux de travail hospitaliers, en particulier dans les régions où l'infrastructure de support technique est limitée.

- Surmonter ces défis grâce à l'optimisation des coûts, à l'amélioration des programmes de formation et à la simplification des procédures réglementaires sera essentiel pour une croissance durable du marché des équipements de radiographie médicale 2D.

Portée du marché des équipements de radiographie médicale 2D

Le marché est segmenté en fonction du type, du type de produit, de la technologie, de la portabilité, de l'application et des utilisateurs finaux.

• Par type

Le marché des équipements de radiographie médicale 2D est segmenté en deux catégories : numérique et analogique. En 2025, le segment numérique dominait le marché avec une part de revenus de 61,5 %, grâce aux progrès technologiques rapides et à la demande croissante d’images de meilleure qualité. Les hôpitaux et les centres de diagnostic privilégient de plus en plus les solutions numériques pour leur efficacité accrue et leur traitement d’image plus rapide que les systèmes analogiques. Les systèmes numériques réduisent également l’exposition aux radiations pour les patients, un impératif devenu crucial dans le domaine de la santé moderne. La compatibilité avec les systèmes PACS (systèmes d’archivage et de transmission d’images) permet une intégration fluide avec l’infrastructure informatique hospitalière, favorisant ainsi leur adoption. L’essor de la radiographie numérique assistée par l’IA pour la détection et le compte rendu automatisés contribue également à cette domination. Par ailleurs, les initiatives gouvernementales et les politiques de santé soutenant la numérisation stimulent la demande. La facilité de stockage, de récupération et de partage à distance des images améliore l’efficacité clinique. Les systèmes numériques sont utilisés dans plusieurs services, de l’orthopédie à l’imagerie thoracique, ce qui accroît leur utilité. Leur intégration croissante aux plateformes de télémédecine permet les consultations à distance. La maintenance est plus simple qu'avec les systèmes analogiques, ce qui améliore la rentabilité à long terme. Par conséquent, le segment numérique continue de dominer les marchés développés et émergents.

Le segment analogique devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 14,2 %, entre 2026 et 2033, principalement grâce à son accessibilité et à son utilisation continue dans les régions aux budgets de santé limités. Les systèmes analogiques restent populaires dans les petites cliniques, les hôpitaux ruraux et les marchés émergents où les infrastructures ou les investissements informatiques sont limités. Les améliorations constantes de la qualité des films, de la vitesse de traitement et du contraste des images renforcent l'utilité de l'analogique. La radiographie analogique est particulièrement utile pour les dépistages de base, lorsqu'une imagerie haut de gamme n'est pas indispensable. La sensibilisation croissante aux solutions de santé économiques favorise l'adoption de l'analogique. Les hôpitaux qui passent progressivement de l'analogique au numérique s'appuient souvent sur des systèmes hybrides, préservant ainsi la pertinence de l'analogique. De plus, la formation et la familiarisation des techniciens avec les systèmes analogiques contribuent à la continuité de leur utilisation. Les systèmes analogiques ont de faibles coûts de maintenance, ce qui les rend attractifs pour les environnements aux ressources limitées. Leur robustesse et leur fiabilité dans des conditions difficiles séduisent également les petits centres de diagnostic. L'expansion du marché dans les économies émergentes, conjuguée à la multiplication des établissements de santé, alimente la croissance. L'adoption croissante à des fins d'enseignement et de formation dans les institutions médicales y contribue également. La croissance du segment analogique est progressive mais régulière, assurant une présence significative à l'échelle mondiale.

• Par type de produit

Selon le type de produit, le marché se divise en systèmes de radiologie numérique fixes et portables. En 2025, le segment des systèmes fixes représentait la plus grande part de revenus (55,8 %), grâce à leur capacité à gérer un grand nombre de patients et à fournir une résolution d'image supérieure pour de multiples applications diagnostiques. Les hôpitaux et les grands centres de diagnostic privilégient les systèmes fixes pour leur intégration aux réseaux informatiques hospitaliers et aux systèmes PACS. Ces systèmes offrent des fonctionnalités avancées telles que le contrôle automatique de l'exposition, l'imagerie multi-angle et de grands panneaux de détection pour les examens thoraciques, orthopédiques et cardiovasculaires. La fiabilité et la longue durée de vie opérationnelle des systèmes fixes en font un investissement privilégié à long terme. Leur haut débit et leur compatibilité multimodale permettent l'imagerie simultanée dans différents services. Leur adoption est également stimulée par l'augmentation des investissements dans les infrastructures hospitalières et la demande croissante d'examens diagnostiques de routine. L'efficacité des flux de travail, l'amélioration de la qualité d'image et la capacité à prendre en charge les diagnostics assistés par l'IA renforcent leur utilité. Ils permettent également une maintenance et une surveillance centralisées, réduisant ainsi les difficultés opérationnelles. L'intégration avec les services de télémédecine permet la consultation et l'analyse à distance. La conception esthétique et ergonomique des systèmes fixes améliore le confort du patient. Les grands hôpitaux constatent des avantages économiques significatifs dans les opérations à volume élevé, ce qui renforce leur position dominante.

Le segment des systèmes de radiologie numérique portables devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 16,7 %, entre 2026 et 2033, porté par la demande croissante d'imagerie au chevet du patient, de soins d'urgence et de services de santé mobiles. Les systèmes portables permettent de réaliser des examens d'imagerie directement auprès du patient, réduisant ainsi les besoins de transport et améliorant l'efficacité des soins, notamment en soins intensifs et aux urgences. Ils sont particulièrement utiles lors de catastrophes naturelles, dans les hôpitaux mobiles et en milieu rural. Les progrès technologiques en matière de matériaux légers, d'efficacité des batteries et de connectivité sans fil ont rendu les systèmes portables extrêmement pratiques et fiables. Leur adoption croissante dans les cliniques vétérinaires, les forces armées et la médecine sportive contribue également à la croissance du marché. Les services de télémédecine s'appuient de plus en plus sur les systèmes de radiographie portables pour les diagnostics à domicile. Leur rapport coût-efficacité, comparé aux grands systèmes fixes, encourage les petits hôpitaux et les cliniques à adopter les appareils portables. Leur multifonctionnalité, leur facilité d'utilisation et leur installation rapide optimisent l'efficacité opérationnelle. Les systèmes portables offrent désormais une imagerie haute résolution comparable à celle des systèmes fixes. L'intégration d'applications mobiles et du stockage cloud permet le partage instantané des images avec les spécialistes. La sensibilisation croissante du public aux soins de santé et les initiatives gouvernementales en faveur du diagnostic mobile stimulent encore davantage leur adoption. L'augmentation du nombre de personnes âgées et de personnes atteintes de maladies chroniques stimule la demande en imagerie au chevet du patient. La croissance de ce segment devrait rester soutenue dans les régions développées et émergentes.

• Par la technologie

Sur la base de la technologie, le marché est segmenté en radiographie conventionnelle, radiographie numérique (CR) et radiographie directe (DR). Le segment de la radiographie directe (DR) dominait le marché en 2025 avec une part de revenus de 49,3 %, grâce à l'acquisition instantanée d'images, la haute résolution et la réduction de l'exposition aux radiations. Les systèmes DR sont largement utilisés dans les hôpitaux modernes et les centres de diagnostic de pointe. Leur efficacité permet une prise en charge rapide des patients, notamment dans les services à forte activité comme l'orthopédie, la radiologie thoracique et l'imagerie cardiovasculaire. L'intégration aux réseaux informatiques hospitaliers et aux systèmes PACS garantit un flux de travail fluide. Les systèmes DR sont de plus en plus utilisés pour le diagnostic assisté par l'IA et l'analyse d'images à distance. Ils prennent en charge des applications multidisciplinaires, ce qui accroît leur polyvalence. L'adoption de la DR est favorisée par l'augmentation des financements publics pour la numérisation des soins de santé et la modernisation des infrastructures d'imagerie. La réduction des coûts d'exploitation et de maintenance par rapport aux systèmes CR et conventionnels renforce encore leur position sur le marché. Les hôpitaux privilégient la DR pour ses fonctionnalités avancées telles que l'imagerie dynamique, les reconstructions 3D et l'optimisation de la dose. Leur fiabilité et leur compatibilité avec les plateformes de télémédecine améliorent la portée clinique. L'innovation technologique continue, notamment les détecteurs sans fil et la connectivité au cloud, renforce l'utilité de la radiographie numérique. La prédominance de cette technologie reflète la tendance mondiale à la numérisation et à l'intégration de l'intelligence artificielle dans l'imagerie médicale.

Le segment de la radiographie numérique (CR) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 13,9 %, entre 2026 et 2033, grâce à sa capacité à faciliter la transition des systèmes analogiques aux systèmes numériques. La technologie CR est largement adoptée dans les marchés émergents et les petites cliniques qui modernisent leurs systèmes analogiques. Elle offre un coût modéré, une intégration aisée avec les systèmes PACS et une qualité d'image supérieure à celle des systèmes analogiques. Les systèmes CR sont particulièrement utiles aux hôpitaux qui recherchent un équilibre entre coûts et progrès technologique. La demande croissante en matière de diagnostics de routine et de soins ambulatoires stimule la croissance. Les améliorations technologiques en termes de vitesse de numérisation, de résolution et de compatibilité logicielle favorisent également son adoption. La CR constitue une solution rentable pour une utilisation multiservices, notamment en pneumologie, en dentisterie et en orthopédie. La formation et la facilité d'utilisation contribuent à sa popularité auprès des techniciens. Sa compatibilité avec l'infrastructure analogique existante permet une modernisation progressive. Les établissements de santé des zones rurales et semi-urbaines privilégient la CR pour son prix abordable et sa fiabilité. La sensibilisation croissante aux flux de travail numériques et aux diagnostics dans le cloud favorise son adoption. L'expansion des hôpitaux et des centres de diagnostic dans les économies émergentes alimente également la croissance du marché.

• Par portabilité

En fonction de leur portabilité, le marché des équipements de radiographie médicale 2D se divise en systèmes fixes et portables. Le segment fixe représentait la plus grande part de marché (58,6 %) en 2025, grâce à la préférence des grands hôpitaux et des centres de diagnostic multidisciplinaires pour l'imagerie à haut débit. Les systèmes fixes sont privilégiés pour leur qualité d'image supérieure, leur stabilité et leur capacité à prendre en charge des examens complexes tels que l'imagerie thoracique, cardiovasculaire et orthopédique. Ces systèmes s'intègrent parfaitement aux réseaux informatiques hospitaliers, aux systèmes PACS et aux dossiers médicaux électroniques, permettant une gestion efficace des flux de travail et un suivi à long terme. La fiabilité et la robustesse des systèmes de radiographie fixes garantissent des performances constantes et une réduction des temps d'arrêt. Des fonctionnalités avancées, telles que le contrôle automatisé de l'exposition, l'imagerie multi-angle et les grands détecteurs, améliorent encore l'efficacité clinique. Les hôpitaux privilégient les systèmes fixes pour les services nécessitant une imagerie continue et un volume élevé de patients. Ils offrent également une meilleure ergonomie, favorisant le confort des patients et le travail des techniciens. Leur installation à grande échelle permet de centraliser la maintenance et les formations, réduisant ainsi les coûts d'exploitation. Les initiatives gouvernementales promouvant la modernisation des infrastructures hospitalières contribuent à la prédominance des systèmes fixes. Les hôpitaux privilégient de plus en plus les systèmes fixes pour les diagnostics basés sur l'IA et la télémédecine. Leur longue durée de vie et leur compatibilité multimodale garantissent leur adoption élevée et continue. De manière générale, les systèmes fixes demeurent la pierre angulaire de la radiographie hospitalière à l'échelle mondiale.

Le segment des systèmes portables devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 17,2 %, entre 2026 et 2033, porté par la demande croissante d'imagerie au chevet du patient, de soins d'urgence et de services de diagnostic mobiles. Les systèmes portables permettent de réaliser des examens d'imagerie directement auprès du patient, minimisant ainsi ses déplacements et améliorant l'efficacité des soins, notamment en soins intensifs, aux urgences et dans les hôpitaux de campagne. Leur conception légère, l'autonomie accrue de leurs batteries et leur connectivité sans fil ont considérablement amélioré leur portabilité et leur facilité d'utilisation. Les systèmes portables sont largement adoptés dans les établissements de santé ruraux et semi-urbains où les installations fixes sont impossibles. Les services d'imagerie mobile, les interventions en cas de catastrophe et les soins à domicile contribuent à cette croissance. Ces systèmes permettent un déploiement rapide, un diagnostic immédiat et des téléconsultations grâce au transfert d'images via le cloud. Les applications vétérinaires, de médecine sportive et militaires stimulent également la demande. Les systèmes portables offrent une imagerie haute résolution comparable aux installations fixes, ce qui les rend polyvalents. Les hôpitaux et les centres de diagnostic bénéficient d'une réduction des coûts opérationnels et des besoins en espace. La sensibilisation croissante aux solutions d'imagerie au point de soins encourage leur adoption. Les progrès technologiques constants, tels que l'analyse assistée par l'intelligence artificielle, élargissent leur champ d'application. Les initiatives gouvernementales et des ONG visant à promouvoir l'accès aux soins de santé dans les régions isolées contribuent également à cette croissance. La flexibilité des systèmes portables leur permet de conquérir une part croissante des marchés émergents.

• Sur demande

Selon l'application, le marché des équipements de radiographie médicale 2D est segmenté en radiologie dentaire, vétérinaire, mammographique, thoracique, cardiovasculaire, orthopédique et autres. Le segment thoracique dominait le marché avec une part de revenus de 35,4 % en 2025, grâce à la forte prévalence des maladies respiratoires, aux programmes de dépistage de la tuberculose et à l'imagerie thoracique de routine en milieu hospitalier. La radiographie thoracique est l'une des procédures diagnostiques les plus fréquemment réalisées, dans les hôpitaux, les centres de diagnostic et les services ambulatoires. Les initiatives gouvernementales et les programmes de sensibilisation au dépistage précoce des maladies pulmonaires favorisent son adoption. Les hôpitaux ont besoin d'une imagerie de haute qualité pour un diagnostic précis de la pneumonie, de la bronchopneumopathie chronique obstructive (BPCO) et d'autres affections respiratoires. L'intégration aux systèmes numériques permet une production de comptes rendus instantanée, la téléconsultation et l'archivage automatisé. L'imagerie thoracique est largement utilisée pour les bilans préopératoires et les examens de santé de routine. Le volume élevé de radiographies thoraciques contribue à la prédominance de ce segment dans les centres à forte activité. Les systèmes DR et CR avancés offrent une meilleure netteté d'image, une réduction de la dose et une détection assistée par l'IA. Les hôpitaux multidisciplinaires s'appuient sur l'imagerie thoracique pour un diagnostic complet. La position dominante de ce secteur est également favorisée par la modernisation continue des infrastructures hospitalières et des programmes de prévention. De manière générale, la radiographie thoracique demeure un moteur essentiel de la demande sur le marché mondial des radiographies 2D.

Le segment de l'orthopédie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 15,8 %, entre 2026 et 2033, sous l'effet de la hausse des troubles musculo-squelettiques, des blessures sportives et du vieillissement de la population. L'imagerie orthopédique exige des systèmes haute résolution pour la détection des fractures, la planification des arthroplasties et le suivi postopératoire. Les hôpitaux et les centres orthopédiques spécialisés adoptent de plus en plus les systèmes portables et de radiographie numérique directe (DR) pour un diagnostic précis et un meilleur confort pour le patient. Le développement des interventions chirurgicales orthopédiques, des services de traumatologie et des programmes de réadaptation contribue à l'augmentation de la demande. Les systèmes d'imagerie portables permettent un diagnostic au chevet du patient immobilisé. La prévalence croissante de l'ostéoporose, de l'arthrite et des blessures sportives à l'échelle mondiale stimule l'adoption de l'imagerie orthopédique. Les progrès technologiques en matière de détecteurs numériques, de détection des fractures par intelligence artificielle et de reconstruction 3D améliorent l'efficacité du diagnostic. L'intégration avec les systèmes informatiques hospitaliers et les systèmes PACS garantit une production de comptes rendus rapide et une meilleure fluidité des processus cliniques. Les applications orthopédiques bénéficient des capacités d'imagerie multimodale. L'expansion des cliniques et des centres spécialisés en orthopédie sur les marchés émergents est un moteur de croissance. La prise en charge par les assurances et les programmes de sensibilisation aux soins de santé encouragent également l'adoption de ces technologies. La polyvalence de l'imagerie orthopédique, quel que soit l'âge, garantit une demande soutenue.

• Par les utilisateurs finaux

Le marché des équipements de radiographie médicale 2D est segmenté, selon les utilisateurs finaux, en hôpitaux, centres de diagnostic et autres. Le segment des hôpitaux dominait le marché en 2025, avec une part de revenus de 62,7 %, grâce à la présence de services multidisciplinaires, un volume élevé de patients et une forte demande en services de diagnostic avancés. Les hôpitaux investissent massivement dans les systèmes de radiographie numérique (DR, CR) pour optimiser leurs flux de travail, la prise en charge des patients et la gestion des images. L'intégration des systèmes informatiques hospitaliers, des systèmes PACS et des dossiers médicaux électroniques permet une production de comptes rendus fluide et un suivi centralisé. Les grands hôpitaux privilégient les systèmes fixes pour l'imagerie continue à haut volume, tandis que les systèmes portables sont utilisés pour les urgences et les diagnostics en soins intensifs. Le financement public de l'expansion et de la modernisation des infrastructures hospitalières contribue à cette domination. Les hôpitaux utilisent également les systèmes de radiographie pour de multiples applications, notamment l'imagerie thoracique, orthopédique, cardiovasculaire et dentaire. Le diagnostic assisté par l'IA, l'intégration de la télémédecine et la connectivité au cloud favorisent encore davantage l'adoption de ces systèmes par les hôpitaux. Ces derniers apprécient la fiabilité à long terme, les fonctionnalités avancées et le haut débit offerts par les systèmes de radiographie modernes. L'utilisation multiservices garantit une utilité maximale et un retour sur investissement optimal. Le pouvoir d'achat et les capacités technologiques des hôpitaux renforcent leur position dominante. Des programmes de formation et d'assistance continus améliorent l'utilisation et l'adoption du système. Globalement, les hôpitaux demeurent le principal segment d'utilisateurs finaux sur le marché mondial de la radiographie 2D.

Le segment des centres de diagnostic devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 14,9 %, entre 2026 et 2033, porté par l'expansion rapide des centres d'imagerie indépendants, des centres de soins ambulatoires et des cliniques spécialisées. Les centres de diagnostic bénéficient de systèmes de radiographie compacts et performants permettant de réaliser de multiples examens à moindres coûts d'exploitation. L'externalisation croissante des services d'imagerie par les hôpitaux et les établissements de santé stimule davantage l'adoption de ces systèmes. Les systèmes portables sont particulièrement précieux pour les centres de diagnostic disposant d'un espace limité. La hausse des diagnostics ambulatoires et des bilans de santé préventifs alimente une demande soutenue. L'intégration avec le stockage d'images dans le cloud, les plateformes de télémédecine et les applications mobiles améliore l'efficacité opérationnelle. Les centres de diagnostic privilégient les systèmes économiques, polyvalents et faciles à entretenir. Les progrès technologiques des systèmes de radiographie numérique (DR) et de radiographie conventionnelle (CR) améliorent la vitesse, la qualité et le flux de travail de l'imagerie. Les initiatives gouvernementales et les investissements privés dans les infrastructures de diagnostic contribuent à l'expansion du marché. La croissance du tourisme médical et des programmes de dépistage favorise également l'adoption de ces systèmes. Les centres de diagnostic couvrent de nombreuses spécialités, ce qui accroît l'utilisation d'équipements de radiographie multifonctionnels. En résumé, les centres de diagnostic constituent un segment en forte croissance à l'échelle mondiale.

Analyse régionale du marché des équipements de radiographie médicale 2D

- L'Amérique du Nord a dominé le marché des équipements de radiographie médicale 2D en 2025, captant une part estimée à 40 % des revenus mondiaux.

- La croissance du marché est alimentée par une infrastructure de soins de santé bien établie et une forte adoption des systèmes de radiographie numérique.

- Des investissements substantiels dans la modernisation des systèmes d'imagerie diagnostique dans les hôpitaux et les cliniques

Aperçu du marché américain des équipements de radiographie médicale 2D

Le marché américain des équipements de radiographie médicale 2D a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à la modernisation des services d'imagerie hospitaliers et cliniques, à l'adoption de systèmes de radiographie 2D avancés et à la demande croissante de solutions de diagnostic de haute qualité. Les initiatives gouvernementales soutenant la modernisation des équipements de diagnostic et les investissements du secteur privé contribuent également à l'expansion de ce marché.

Analyse du marché européen des équipements de radiographie médicale 2D

Le marché européen des équipements de radiographie médicale 2D devrait connaître une croissance soutenue au cours de la période de prévision, portée par l'augmentation des dépenses de santé, le renforcement des normes réglementaires et le remplacement des systèmes de radiographie obsolètes par des équipements numériques de pointe. La région observe une forte adoption de ces équipements dans les hôpitaux, les cliniques privées et les centres de diagnostic.

Analyse du marché britannique des équipements de radiographie médicale 2D

Le marché britannique des équipements de radiographie médicale 2D devrait connaître une croissance annuelle composée remarquable, portée par l'adoption de systèmes d'imagerie modernes et les programmes gouvernementaux visant à améliorer les capacités de diagnostic. La demande croissante de dépistage précoce des maladies et de soins préventifs incite les hôpitaux et les cliniques à moderniser leurs équipements de radiographie.

Analyse du marché allemand des équipements de radiographie médicale 2D

Le marché allemand des équipements de radiographie médicale 2D devrait connaître une croissance soutenue, portée par des infrastructures de santé performantes, une sensibilisation accrue aux solutions de diagnostic numérique et des initiatives de modernisation des centres d'imagerie médicale. L'intégration de systèmes de radiographie efficaces et respectueux de l'environnement dans les hôpitaux et les centres de diagnostic contribue également à cette croissance.

Analyse du marché des équipements de radiographie médicale 2D en Asie-Pacifique

Le marché des équipements de radiographie médicale 2D en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce au développement des infrastructures de santé, à l'augmentation des revenus disponibles et à la prévalence croissante des maladies chroniques et liées au mode de vie. Les initiatives gouvernementales visant à améliorer l'accès aux technologies de diagnostic modernes en Chine, en Inde, au Japon et en Asie du Sud-Est contribuent également à cette adoption rapide.

Analyse du marché chinois des équipements de radiographie médicale 2D

Le marché chinois des équipements de radiographie médicale 2D a représenté la plus grande part de revenus en Asie-Pacifique en 2025, grâce à une urbanisation rapide, à l'expansion de la classe moyenne et à une forte production nationale d'équipements de radiographie. L'accent mis par le gouvernement sur l'amélioration des capacités de diagnostic et la modernisation des hôpitaux stimule fortement la croissance de ce marché.

Analyse du marché japonais des équipements de radiographie médicale 2D

Le marché japonais des équipements de radiographie médicale 2D est en plein essor grâce à un système de santé de pointe, au nombre croissant de cliniques privées et à l'adoption croissante des solutions de radiographie numérique. L'accent mis sur la prévention et la modernisation des hôpitaux stimule la demande en systèmes de radiographie 2D.

Part de marché des équipements de radiographie médicale 2D

Le secteur des équipements de radiographie médicale 2D est principalement dominé par des entreprises bien établies, notamment :

- GE Healthcare (États-Unis)

- Siemens Healthineers (Allemagne)

- Canon Medical Systems (Japon)

- Philips Healthcare (Pays-Bas)

- Fujifilm Holdings Corporation (Japon)

- Société Shimadzu (Japon)

- Carestream Health (États-Unis)

- Planmed Oy (Finlande)

- Hitachi Medical Systems (Japon)

- Neusoft Medical Systems (Chine)

- United Imaging Healthcare (Chine)

- MinFound Medical Systems (Chine)

- Hologic, Inc. (États-Unis)

- Allengers Medical Systems (Inde)

- Varex Imaging Corporation (États-Unis)

- Konica Minolta Healthcare (Japon)

- Delft Imaging Systems (Pays-Bas)

- Radcal Corporation (États-Unis)

Dernières évolutions du marché mondial des équipements de radiographie médicale 2D

- En septembre 2021, GE Healthcare a lancé l'AMX Navigate, un nouveau système de radiographie numérique portable conçu pour améliorer la maniabilité et la facilité d'utilisation dans les environnements cliniques à forte activité. Ce système est doté d'une colonne à mouvement libre assistée par un moteur afin de réduire la fatigue des manipulateurs et d'optimiser le flux de travail. Ce lancement s'inscrit dans la tendance actuelle des solutions de radiographie portables et centrées sur l'utilisateur.

- En juillet 2023, Canon Medical Systems a lancé le système de radiographie numérique RF Zexira i9, une solution polyvalente offrant une haute qualité d'image, une faible dose de rayonnement et une conception compacte pour améliorer l'efficacité clinique dans divers environnements de soins de santé.

- En septembre 2023, Carestream Health a lancé une gamme avancée d'appareils de traitement numérique de films radiographiques intégrant des algorithmes d'imagerie améliorés pour offrir une meilleure qualité d'image diagnostique et des temps de traitement plus rapides, dans le but d'optimiser les flux de travail cliniques en diagnostic médical.

- En novembre 2023, Carestream a également lancé le système de radiographie numérique Horizon, une solution économique et performante conçue pour divers établissements de santé, élargissant l'accès à la radiographie numérique de haute qualité sans compromettre les performances diagnostiques.

- En janvier 2024, Carestream Health a lancé le système de radiographie DRX-Excel Plus, une solution de radiographie numérique deux-en-un dotée d'un positionnement automatique de la grille, d'un contrôle automatique des filtres et d'une interface tactile, tout en introduisant des technologies de limitation de dose pour améliorer à la fois la qualité d'image et la sécurité des patients.

- En juillet 2024, Siemens Healthineers a lancé la production locale de son appareil de radiographie numérique Multix Impact E en Inde, une étape stratégique visant à améliorer l'accès régional à une technologie d'imagerie avancée, intuitive et à faible dose.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.