Global Microscopic Polyangiitis Market

Taille du marché en milliards USD

TCAC :

%

USD

750.00 Million

USD

1,195.38 Million

2024

2032

USD

750.00 Million

USD

1,195.38 Million

2024

2032

| 2025 –2032 | |

| USD 750.00 Million | |

| USD 1,195.38 Million | |

| % | |

|

Segmentation du marché mondial de la polyangéite microscopique : par médicament (rituximab, azathioprine, cyclophosphamide, prednisone, médicaments en développement et autres), symptômes (éruptions cutanées, toux, troubles nerveux, irritation oculaire, convulsions, perte de sensibilité, douleurs musculaires et autres), diagnostic (examen physique, analyse de sang, analyse d’urine, biopsie tissulaire et imagerie médicale), voie d’administration (orale et injectable), utilisateurs finaux (cliniques, hôpitaux, centres de diagnostic et autres), canal de distribution (pharmacie hospitalière, pharmacie de détail et pharmacie en ligne) – Tendances du secteur et prévisions jusqu’en 2032

Taille du marché de la polyangéite microscopique

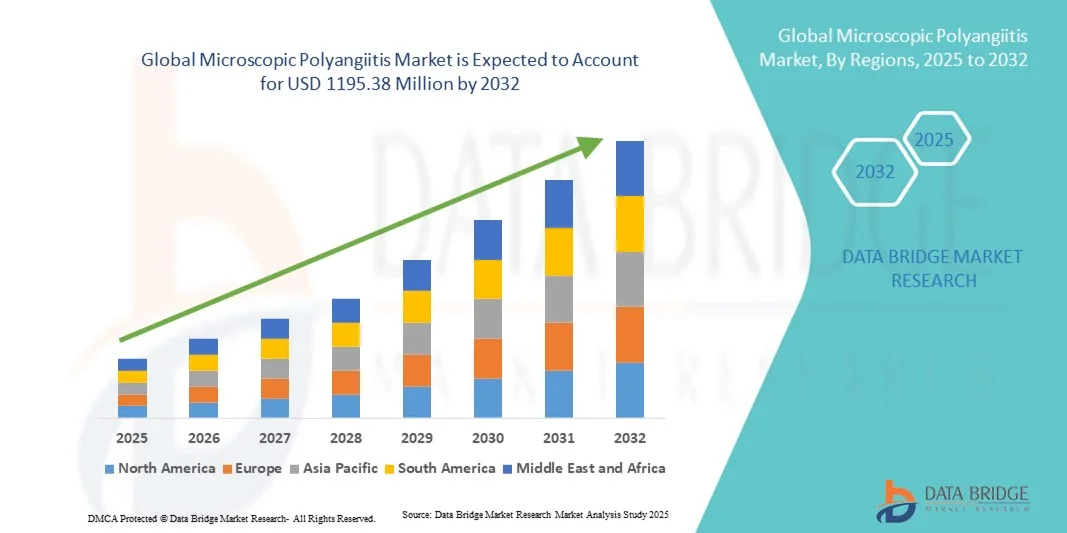

- Le marché mondial de la polyangéite microscopique était évalué à 750 millions de dollars américains en 2024 et devrait atteindre 1 195,38 millions de dollars américains d’ici 2032 , avec un taux de croissance annuel composé (TCAC) de 6 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des vascularites auto-immunes, notamment la polyangéite microscopique (PAM), et par une sensibilisation accrue des professionnels de santé et des patients. Les progrès en matière de diagnostic, tels que les tests ANCA, les techniques d'imagerie et les biopsies, permettent un dépistage précoce, ce qui favorise l'adoption de thérapies ciblées et de solutions de prise en charge adaptées.

- De plus, le marché est stimulé par le développement de nouvelles thérapies, notamment les immunosuppresseurs, les produits biologiques et les agents anti-inflammatoires ciblés. Les initiatives de collaboration entre les entreprises pharmaceutiques, les instituts de recherche et les organismes de santé accélèrent l'introduction de traitements innovants, contribuant ainsi de manière significative à la croissance du marché de la polyangéite microscopique.

Analyse du marché de la polyangéite microscopique

- Le marché de la polyangéite microscopique connaît une croissance significative en raison de la prévalence croissante des vascularites auto-immunes, d'une sensibilisation accrue des professionnels de santé et des progrès des méthodes diagnostiques telles que les tests ANCA, l'imagerie et la biopsie. Le dépistage précoce et l'intervention rapide favorisent l'adoption des immunosuppresseurs, des biothérapies et autres thérapies ciblées dans les systèmes de santé du monde entier.

- L'Amérique du Nord a dominé le marché de la polyangéite microscopique en 2024, avec une part de revenus de 43,5 %. Cette domination s'explique par des infrastructures de santé performantes, une forte présence d'acteurs pharmaceutiques majeurs, une large diffusion des technologies de diagnostic et des politiques de remboursement favorables aux maladies auto-immunes rares. Les États-Unis sont en tête dans la région, bénéficiant d'une activité intense en matière d'essais cliniques et d'une adoption précoce des biothérapies.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de la polyangéite microscopique au cours de la période de prévision (2025-2032), avec un TCAC de [insérer le pourcentage], en raison de l'augmentation des dépenses de santé, de la sensibilisation croissante aux maladies auto-immunes et de l'accès élargi des patients à des thérapies innovantes dans des pays comme le Japon, la Chine et l'Inde.

- Le segment des produits injectables a représenté la plus grande part de revenus du marché (54,3 %) en 2024, principalement en raison de l'utilisation généralisée du rituximab et du cyclophosphamide par voie intraveineuse en traitement d'induction dans les cas graves ou menaçant les organes atteints de MPA.

Portée du rapport et segmentation du marché de la polyangéite microscopique

|

Attributs |

Polyangéite microscopique : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de la polyangéite microscopique

Sensibilisation et intérêt croissants pour les maladies auto-immunes rares

- Une tendance majeure et croissante sur le marché mondial de la polyangéite microscopique est l'importance accrue accordée au diagnostic et à la prise en charge précoces des vascularites auto-immunes rares. La sensibilisation accrue des professionnels de santé et des patients aux manifestations cliniques et à l'évolution de la maladie influence les approches thérapeutiques et la prise en charge des patients.

- Par exemple, des centres spécialisés et des hôpitaux universitaires mettent en œuvre des protocoles diagnostiques avancés, incluant les tests ANCA et l'imagerie médicale, afin de diagnostiquer la polyangéite microscopique à un stade plus précoce, permettant ainsi une intervention rapide et une amélioration du pronostic des patients. De même, des réseaux de recherche collaborative élaborent des recommandations pour une évaluation standardisée de la maladie, favorisant des pratiques cliniques cohérentes et fondées sur des données probantes.

- Les progrès de la recherche thérapeutique favorisent également l'adoption de traitements ciblés tels que les immunosuppresseurs, les corticostéroïdes et les produits biologiques, améliorant ainsi l'efficacité tout en minimisant les effets indésirables. Les essais cliniques sont de plus en plus conçus pour évaluer la réponse des patients, surveiller les taux de rechute et optimiser les schémas thérapeutiques en fonction des données en vie réelle.

- L'intégration de modèles de soins multidisciplinaires permet une prise en charge coordonnée de la polyangéite microscopique, combinant l'expertise en néphrologie, pneumologie, rhumatologie et hématologie pour traiter les manifestations systémiques de la maladie. Des programmes complets de surveillance et de suivi des patients facilitent la détection précoce des complications et améliorent le pronostic à long terme.

- Cette tendance vers une gestion des soins de santé centrée sur le patient, fondée sur les données et collaborative, redéfinit en profondeur les attentes en matière de prise en charge des maladies auto-immunes rares. Par conséquent, les entreprises pharmaceutiques et les organismes de recherche investissent dans des thérapies innovantes, des programmes d'éducation des patients et des solutions de surveillance avancées afin d'améliorer les résultats des traitements.

- La demande de traitements efficaces et accessibles pour la polyangéite microscopique croît rapidement sur les marchés développés et émergents, sous l'effet de la prévalence croissante de la maladie, de l'intensification des campagnes de sensibilisation et du développement des infrastructures de santé.

Dynamique du marché de la polyangéite microscopique

Conducteur

Incidence croissante et sensibilisation accrue à la vascularite auto-immune

- La prévalence croissante des vascularites auto-immunes, associée à une sensibilisation accrue des professionnels de la santé et des patients, est un facteur important de la demande accrue de diagnostic et de traitement efficaces de la polyangéite microscopique.

- Par exemple, en mars 2024, la Vasculitis Foundation a lancé une campagne mondiale de sensibilisation afin d'informer les médecins et les patients sur les signes précoces et les stratégies de prise en charge de la polyangéite microscopique. De telles initiatives devraient stimuler la croissance du marché au cours de la période de prévision.

- Des protocoles de dépistage renforcés, une plus grande disponibilité des tests de laboratoire tels que les panels ANCA et des techniques d'imagerie améliorées permettent un diagnostic plus précis, garantissant ainsi une initiation rapide du traitement.

- De plus, l'intérêt croissant porté à la médecine personnalisée et au développement de thérapies ciblées, telles que les produits biologiques et les agents immunomodulateurs, améliore les résultats pour les patients et réduit la morbidité liée à la maladie.

- L'augmentation des investissements des sociétés pharmaceutiques dans la recherche et le développement, associée à l'expansion des essais cliniques, crée un solide portefeuille de nouvelles thérapies, stimulant ainsi la croissance du marché.

- L'amélioration des infrastructures de santé, le développement des registres de patients et les campagnes de sensibilisation facilitent le diagnostic précoce, améliorent l'observance thérapeutique et favorisent un accès plus large aux thérapies de pointe, tant dans les régions développées que dans les régions émergentes.

Retenue/Défi

Coûts de traitement élevés et accessibilité limitée dans les régions émergentes

- Le coût élevé des traitements et l'accès limité aux thérapies spécialisées constituent des obstacles importants à l'expansion du marché, notamment dans les pays à revenu faible et intermédiaire. Les patients sont souvent confrontés à des difficultés financières pour accéder aux produits biologiques coûteux, aux immunosuppresseurs et aux examens diagnostiques complets.

- Par exemple, des rapports d'enquêtes sur les soins de santé indiquent que les dépenses à la charge du patient pour les maladies auto-immunes rares, notamment la polyangéite microscopique, peuvent dépasser le revenu annuel d'un ménage dans certaines régions, limitant ainsi l'observance du traitement.

- Il est essentiel de relever ces défis grâce à des programmes d'aide aux patients, à l'élargissement de la couverture d'assurance et à des subventions gouvernementales afin d'améliorer l'accessibilité et les résultats des traitements. Les entreprises pharmaceutiques et les organisations à but non lucratif mettent de plus en plus en œuvre des programmes de soutien pour fournir des médicaments et des outils de diagnostic abordables.

- De plus, le manque de sensibilisation des professionnels de santé de premier recours dans les zones rurales ou mal desservies peut entraîner un diagnostic tardif, un traitement sous-optimal et un risque accru de complications.

- Le dépassement de ces défis grâce à la formation continue des professionnels de la santé, aux initiatives de sensibilisation des patients et aux partenariats stratégiques avec les gouvernements et les ONG sera essentiel à la croissance durable du marché mondial de la polyangéite microscopique.

- Le renforcement des infrastructures de santé, la réduction du coût des traitements et l'élargissement de l'offre de services de diagnostic sont des mesures essentielles pour garantir un accès équitable et améliorer la prise en charge globale des maladies.

Étendue du marché de la polyangéite microscopique

Le marché est segmenté en fonction du médicament, des symptômes, du diagnostic, de la voie d'administration, des utilisateurs finaux et du canal de distribution.

- Par médicament

Le marché de la polyangéite microscopique (PAM) est segmenté, selon le médicament, en rituximab, azathioprine, cyclophosphamide, prednisone, médicaments en développement et autres. Le segment du rituximab a représenté la plus grande part de marché (45,6 %) en 2024, grâce à sa forte efficacité clinique pour induire et maintenir la rémission chez les patients atteints de PAM. Le traitement par rituximab, ciblant les lymphocytes B, offre de meilleurs résultats que les immunosuppresseurs conventionnels, notamment chez les patients présentant une atteinte rénale sévère. Ce médicament est largement recommandé dans les recommandations internationales et est fréquemment utilisé par les rhumatologues et les néphrologues. Son utilisation réduit le taux de rechutes, minimise l'exposition aux glucocorticoïdes et améliore la qualité de vie à long terme des patients. Le rituximab bénéficie également de politiques de remboursement établies sur les principaux marchés, garantissant son accessibilité. La sensibilisation croissante aux vascularites auto-immunes et les protocoles d'intervention précoce soutiennent une demande soutenue. Son intégration dans les listes de médicaments hospitaliers et les cliniques spécialisées favorise une utilisation durable. Son profil de sécurité et son efficacité prouvée à long terme renforcent la confiance des cliniciens. L'association thérapeutique avec des corticostéroïdes renforce sa position dominante sur le marché. Les essais cliniques évaluant les doses d'entretien et les schémas de perfusion optimisés continuent de favoriser son adoption. Le rituximab demeure le traitement de choix, tant pour l'induction que pour le traitement d'entretien de la MPA.

Le segment des médicaments en développement devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,8 %, entre 2025 et 2032, grâce aux thérapies innovantes ciblant de nouvelles voies inflammatoires dans la MPA. Ces thérapies incluent des produits biologiques, des petites molécules et des immunomodulateurs ciblés. Les essais cliniques de phase précoce ont démontré une efficacité et une sécurité prometteuses, suscitant un vif intérêt chez les médecins et les patients. Les incitations réglementaires pour les maladies auto-immunes rares et la désignation de médicament orphelin accélèrent le développement. Les progrès en matière d'administration de médicaments, notamment les formulations sous-cutanées, améliorent le confort et l'observance des patients. Les partenariats entre les entreprises de biotechnologie et les institutions universitaires renforcent la solidité du pipeline. Ce segment bénéficie d'une prise de conscience accrue des besoins non satisfaits des patients intolérants aux traitements standards. Les résultats positifs des essais cliniques, ainsi que les potentielles premières autorisations de mise sur le marché, stimulent la croissance prévue. L'augmentation des investissements mondiaux dans la recherche sur les vascularites auto-immunes contribue à accélérer la commercialisation. Les médicaments en développement sont bien positionnés pour élargir les options thérapeutiques, améliorer les résultats et potentiellement conquérir des parts de marché aux dépens des thérapies conventionnelles.

- Par symptômes

En fonction des symptômes, le marché est segmenté en éruptions cutanées, toux, troubles nerveux, irritation oculaire, crises d'épilepsie, perte de sensibilité, douleurs musculaires et autres. Le segment des éruptions cutanées a représenté la plus grande part de revenus (41,2 %) en 2024, car les manifestations dermatologiques constituent souvent des indicateurs cliniques précoces de la MPA, incitant à une évaluation médicale et à des examens diagnostiques. La présence de symptômes visibles favorise une consultation clinique rapide, permettant ainsi une prise en charge précoce. L'atteinte cutanée est corrélée à la gravité de la maladie systémique, ce qui en fait un marqueur essentiel pour le suivi thérapeutique. Sa prévalence au sein des populations de patients garantit un suivi clinique régulier. La visibilité des symptômes contribue au dépistage précoce et réduit les complications liées à un retard de traitement. La surveillance dermatologique est fréquemment intégrée aux suivis de routine, assurant ainsi une prise en charge médicale continue. Le poids des manifestations cutanées motive également les patients à suivre leur traitement immunosuppresseur. Les éruptions cutanées récurrentes et les lésions vasculitiques entraînent des hospitalisations répétées, augmentant ainsi le recours aux soins. Les campagnes de sensibilisation clinique à la vascularite auto-immune mettent l'accent sur les signes dermatologiques, améliorant ainsi les taux de diagnostic précoce. L'atteinte cutanée est également utilisée comme indicateur de réponse dans les essais cliniques, ce qui renforce son importance sur le marché. Sa fréquence chez les adultes comme chez les personnes âgées lui assure une pertinence continue.

Le segment des crises d'épilepsie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,7 %, entre 2025 et 2032, sous l'effet de la reconnaissance de l'atteinte neurologique dans les vascularites systémiques et de la nécessité d'une prise en charge spécialisée. Les crises d'épilepsie témoignent de complications du système nerveux central et requièrent une prise en charge multidisciplinaire, impliquant neurologues, néphrologues et rhumatologues. L'imagerie avancée et l'électroencéphalographie (EEG) permettent un diagnostic et une intervention rapides. La sensibilisation croissante aux manifestations neurologiques accroît la demande de thérapies adjuvantes et d'outils de surveillance. L'intégration avec les consultations spécialisées en maladies auto-immunes en milieu hospitalier facilite le diagnostic et la prise en charge précoces. La prévalence croissante des cas graves de polyangéite microscopique (PAM) chez les populations vieillissantes contribue à un intérêt clinique accru. Les complications neurologiques ont un impact significatif sur la qualité de vie, encourageant ainsi les interventions. La recherche sur les agents neuroprotecteurs et les biothérapies ciblées soutient le développement de nouveaux traitements. L'amélioration des protocoles de prise en charge améliore les résultats pour les patients et favorise l'adoption de nouvelles thérapies. La surveillance spécialisée des patients et les applications de télémédecine améliorent l'accessibilité aux soins et l'observance thérapeutique.

- Par diagnostic

En fonction du diagnostic, le marché est segmenté en examen clinique, analyse sanguine, analyse d'urine, biopsie tissulaire et imagerie médicale. Le segment des analyses sanguines a représenté la plus grande part de marché (48,5 %) en 2024, grâce à son rôle dans la détection des ANCA (anticorps anticytoplasme des neutrophiles), biomarqueurs essentiels au diagnostic et au suivi de la MPA. Les analyses sanguines sont économiques, largement accessibles et fréquemment répétées pour l'évaluation du traitement et la détection des rechutes. La standardisation des tests ANCA et leur intégration dans les recommandations cliniques favorisent leur adoption généralisée. Les laboratoires et les services de diagnostic hospitaliers réalisent systématiquement des analyses sanguines pour les vascularites auto-immunes. Leur intégration aux protocoles de prise en charge des patients facilite des interventions thérapeutiques rapides. Des tests réguliers sont nécessaires pendant le traitement immunosuppresseur, ce qui soutient la demande du marché à long terme. Les analyses sanguines permettent un diagnostic différentiel précoce avec d'autres vascularites et orientent le choix du traitement. La familiarité clinique et les parcours de soins établis renforcent leur position dominante. L'observance du traitement par les patients est meilleure grâce aux procédures peu invasives et à la rapidité d'obtention des résultats. Les analyses sanguines contribuent également aux études épidémiologiques et à la recherche clinique.

Le segment des biopsies tissulaires devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 20,5 %, entre 2025 et 2032, grâce à son rôle dans le diagnostic définitif et l'évaluation spécifique des organes atteints de vascularite. Les biopsies rénales, cutanées ou pulmonaires permettent une confirmation histopathologique et évaluent la gravité de la maladie. Les nouvelles techniques de biopsie mini-invasives améliorent la sécurité et l'acceptation par les patients. Les résultats des biopsies orientent le choix du traitement, le suivi et le pronostic. La prise de conscience croissante des cliniciens quant à l'importance d'un diagnostic précoce et précis accélère l'adoption de ces techniques. L'intégration avec les centres hospitaliers d'excellence garantit l'accès à des examens spécialisés. Les essais cliniques exigent de plus en plus une confirmation histologique, ce qui favorise le recours aux biopsies. Les progrès technologiques en matière de biopsie guidée par imagerie améliorent la précision. L'expansion des établissements de soins tertiaires et des centres de diagnostic contribue à cette croissance. La prévalence croissante des cas de MPA sévères ou atypiques assure une demande soutenue en matière de biopsies.

- Par voie d'administration

Selon la voie d'administration, le marché est segmenté en deux catégories : orale et injectable. Le segment injectable a représenté la plus grande part de marché (54,3 %) en 2024, principalement grâce à l'utilisation généralisée du rituximab et du cyclophosphamide par voie intraveineuse en traitement d'induction des cas de MPA sévères ou menaçant un organe. L'administration en milieu hospitalier garantit la sécurité et la surveillance des effets indésirables. Les traitements injectables démontrent une efficacité rapide dans le contrôle de l'inflammation systémique. Leur adoption est favorisée par les recommandations cliniques et les politiques de remboursement des assurances. Les hôpitaux et les centres de perfusion maintiennent des protocoles d'administration réguliers, assurant ainsi une demande soutenue. Les biothérapies injectables permettent une rémission prolongée et réduisent le recours aux corticostéroïdes au long cours. L'observance thérapeutique est meilleure sous surveillance médicale. Les traitements injectables servent également de comparateurs de référence dans les essais cliniques, renforçant ainsi leur part de marché. Les données d'efficacité et de sécurité à long terme justifient le maintien du recours aux formulations injectables.

Le segment des traitements oraux devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 17,9 %, entre 2025 et 2032. Cette croissance est portée par la facilité d'utilisation, la préférence des patients et le développement d'immunomodulateurs et de corticostéroïdes oraux pour les traitements d'entretien. Les médicaments oraux permettent une prise en charge ambulatoire, améliorent l'observance thérapeutique et réduisent les hospitalisations. Les progrès réalisés dans le domaine des formulations à libération prolongée optimisent la pharmacocinétique et l'effet thérapeutique. L'adoption croissante des traitements oraux dans les cas légers à modérés soutient cette croissance. L'intégration de la télémédecine et de la prescription électronique facilite la distribution. Les modèles de soins centrés sur le patient privilégient la facilité d'utilisation des traitements oraux. Le développement de nouveaux médicaments oraux à base de petites molécules ciblant l'inflammation liée aux vascularites contribue au TCAC projeté. La réduction des coûts d'administration encourage l'adoption de ces traitements sur les marchés émergents.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en cliniques, hôpitaux, centres de diagnostic et autres. Le segment des hôpitaux a représenté la plus grande part de revenus (49,7 %) en 2024, grâce à son rôle de centre de soins primaires pour le diagnostic, le traitement d'induction et la prise en charge des maladies complexes. Les hôpitaux offrent des services intégrés, notamment les traitements intraveineux, la surveillance, les biopsies et les soins multidisciplinaires. Les hôpitaux de niveau tertiaire et les centres d'excellence attirent les cas graves de MPA et les participants aux essais cliniques. La concentration des services à forte valeur ajoutée garantit une position dominante en termes de revenus. Les réseaux d'orientation établis et l'accès aux spécialistes favorisent l'adoption de ces services. Les hôpitaux assurent le suivi à long terme et le traitement d'entretien, contribuant ainsi à une demande soutenue. Les pharmacies hospitalières facilitent l'approvisionnement en médicaments et leur administration contrôlée. La confiance des patients et la crédibilité de l'établissement justifient la préférence pour les hôpitaux. Les systèmes d'assurance et de remboursement privilégient les traitements en milieu hospitalier. Les interventions complexes et les soins spécialisés maintiennent un taux d'utilisation élevé des hôpitaux.

Le segment des centres de diagnostic devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 20,8 %, entre 2025 et 2032. Cette croissance est portée par le rôle croissant des laboratoires dans les tests ANCA, les analyses d'urine et l'imagerie pour le dépistage précoce et le suivi. Les centres de diagnostic indépendants améliorent l'accessibilité, notamment en ambulatoire. Les plateformes de test avancées et l'automatisation optimisent l'efficacité et la fiabilité. Les collaborations avec les hôpitaux et les cliniques étendent la portée des services. La demande de suivi régulier, en particulier dans le cadre des traitements d'entretien, stimule la croissance. L'intégration des tests génétiques et des biomarqueurs favorise le diagnostic précoce. La télémédecine et les services de prélèvement à domicile accélèrent l'adoption de ces services. Le développement des capacités de diagnostic sur les marchés émergents contribue à une croissance soutenue. La rentabilité et la commodité pour le patient font des centres de diagnostic un segment en forte expansion.

- Par canal de distribution

Selon le canal de distribution, le marché se segmente en pharmacie hospitalière, pharmacie de détail et pharmacie en ligne. Le segment de la pharmacie hospitalière a représenté la plus grande part de marché (51,6 %) en 2024, principalement parce que la plupart des médicaments spécialisés, notamment les produits biologiques et les immunosuppresseurs, y sont administrés sous surveillance médicale. Les pharmacies hospitalières garantissent la manipulation, le dosage et le suivi sécurisés des traitements onéreux. Elles bénéficient d'achats groupés et de leur intégration aux protocoles de soins. Le suivi continu des patients et les soins de suivi renforcent la concentration de la demande. Les hôpitaux fournissent l'infrastructure nécessaire à la perfusion, au stockage et au conseil aux patients. Les politiques d'assurance et de remboursement soutiennent la distribution par les pharmacies hospitalières. Les programmes d'observance thérapeutique à long terme reposent sur la coordination des pharmacies hospitalières. La standardisation des soins et la distribution centralisée garantissent un approvisionnement constant.

Le segment de la pharmacie en ligne devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 22,3 %, entre 2025 et 2032. Cette croissance est alimentée par l'adoption croissante de la pharmacie électronique, la préférence des patients pour la livraison à domicile et l'intégration de la télémédecine. Les patients accèdent de plus en plus en ligne aux traitements d'entretien oraux et aux médicaments de soutien. Les canaux en ligne améliorent la commodité, notamment dans les régions où l'accès aux hôpitaux est limité. Les réformes réglementaires favorisant la croissance de la pharmacie électronique facilitent son expansion. Les partenariats entre les entreprises pharmaceutiques et les plateformes numériques accélèrent l'adoption. Une couverture géographique plus large et une meilleure rentabilité stimulent également la croissance. Les modèles de livraison à domicile améliorent l'observance thérapeutique et la satisfaction des patients. La sensibilisation accrue aux maladies auto-immunes rares encourage les commandes en ligne. L'intégration technologique avec les applications mobiles et les ordonnances électroniques soutient une adoption et une croissance rapides.

Analyse régionale du marché de la polyangéite microscopique

- L'Amérique du Nord a dominé le marché de la polyangéite microscopique en 2024, avec une part de revenus de 43,5 %. Cette domination s'explique par des infrastructures de santé performantes, une forte présence d'acteurs pharmaceutiques majeurs, une large diffusion des technologies de diagnostic et des politiques de remboursement favorables aux maladies auto-immunes rares. Les États-Unis sont en tête dans la région, bénéficiant d'une activité intense en matière d'essais cliniques et d'une adoption précoce des biothérapies.

- Les consommateurs de la région bénéficient de plus en plus de la disponibilité de centres de traitement spécialisés, de l'accès à des thérapies innovantes et de réseaux de soins de santé bien établis, ce qui améliore le diagnostic précoce et la prise en charge efficace de la polyangéite microscopique.

- Cette adoption généralisée est également favorisée par une meilleure connaissance des maladies auto-immunes rares, des infrastructures de recherche de pointe et une préférence croissante pour les plans de traitement personnalisés, faisant de l'Amérique du Nord une région dominante pour la prise en charge de la polyangéite microscopique.

Aperçu du marché américain de la polyangéite microscopique

Le marché américain de la polyangéite microscopique a généré la plus grande part de revenus en Amérique du Nord en 2024, grâce à un système de santé performant et à la présence de nombreux centres spécialisés dans les maladies auto-immunes. Les patients bénéficient d'une mise à disposition précoce des biothérapies et des traitements immunosuppresseurs, ainsi que d'une forte activité d'essais cliniques axés sur les vascularites auto-immunes rares. Par ailleurs, des politiques de remboursement favorables et des investissements croissants dans la recherche sur les maladies rares contribuent également à la croissance de ce marché.

Aperçu du marché européen de la polyangéite microscopique

Le marché européen de la polyangéite microscopique devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement grâce à une meilleure sensibilisation aux maladies auto-immunes et à la nécessité d'un diagnostic et d'un traitement précoces. L'augmentation des dépenses de santé, conjuguée à la disponibilité d'infrastructures de diagnostic avancées, favorise une meilleure prise en charge de la maladie. Les pays européens mettent également l'accent sur l'éducation des patients, la recherche clinique et l'adoption de traitements fondés sur des recommandations, stimulant ainsi la croissance dans les établissements de soins résidentiels et institutionnels.

Aperçu du marché britannique de la polyangéite microscopique

Le marché britannique de la polyangéite microscopique devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par une meilleure sensibilisation aux maladies auto-immunes rares et un intérêt accru pour les traitements spécialisés. L'accès croissant des patients aux thérapies de pointe, conjugué aux initiatives gouvernementales favorisant le diagnostic précoce et le suivi de la maladie, devrait stimuler l'expansion du marché. La solide infrastructure de santé et l'écosystème pharmaceutique bien établi du pays constituent des atouts supplémentaires pour cette croissance.

Aperçu du marché allemand de la polyangéite microscopique

Le marché allemand de la polyangéite microscopique devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, grâce à un système de santé performant et à des investissements croissants dans la recherche sur les maladies auto-immunes. L'accent mis en Allemagne sur la médecine personnalisée, les capacités de diagnostic avancées et l'accès à des traitements innovants favorise une meilleure prise en charge de la maladie. La collaboration entre les institutions de recherche et les entreprises pharmaceutiques contribue également à accélérer le développement du marché.

Aperçu du marché de la polyangéite microscopique en Asie-Pacifique

Le marché de la polyangéite microscopique en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide entre 2025 et 2032, portée par l'augmentation des dépenses de santé, la sensibilisation accrue aux maladies auto-immunes et l'accès élargi aux traitements de pointe dans des pays comme le Japon, la Chine et l'Inde. Les initiatives gouvernementales visant à améliorer le diagnostic des maladies rares, le nombre croissant de centres de traitement spécialisés et les investissements dans les infrastructures de santé sont des facteurs clés de cette croissance régionale.

Aperçu du marché japonais de la polyangéite microscopique

Le marché japonais de la polyangéite microscopique est en plein essor grâce à un système de santé performant, une forte sensibilisation aux maladies auto-immunes et un accès accru des patients aux thérapies innovantes. L'adoption croissante de technologies de diagnostic avancées et l'intensification des activités de recherche facilitent le diagnostic précoce et une prise en charge efficace de la maladie. Le vieillissement de la population japonaise devrait également accroître la demande de traitements spécialisés pour les maladies auto-immunes, tant en milieu hospitalier qu'en clinique.

Aperçu du marché chinois de la polyangéite microscopique

Le marché chinois de la polyangéite microscopique a représenté la plus grande part de revenus de la région Asie-Pacifique en 2024, grâce au développement des infrastructures de santé du pays, à son urbanisation rapide et à un accès accru des patients aux traitements innovants. Les initiatives gouvernementales visant à améliorer le diagnostic des maladies rares, l'essor de la recherche clinique et la forte présence des entreprises pharmaceutiques nationales sont autant de facteurs clés de la croissance de ce marché. La Chine devrait jouer un rôle déterminant dans le développement régional des traitements de la polyangéite microscopique.

Part de marché de la polyangéite microscopique

L'industrie de la polyangéite microscopique est principalement dominée par des entreprises bien établies, notamment :

- Roche (Suisse)

- Genentech (États-Unis)

- Amgen (États-Unis)

- Celltrion (Corée du Sud)

- Industries pharmaceutiques Teva (Israël)

- InflaRx NV (Allemagne)

- Bristol-Myers Squibb (États-Unis)

- Novartis (Suisse)

- Amerigen Pharmaceuticals Limited (Chine)

- Pfizer Inc. (États-Unis)

- Sanofi SA (France)

- Bayer AG (Allemagne)

- Société pharmaceutique Takeda (Japon)

- Regeneron Pharmaceuticals (États-Unis)

Dernières évolutions du marché mondial de la polyangéite microscopique

- En octobre 2024, le système australien de remboursement des médicaments (PBS) a inscrit l'inhibiteur oral du récepteur C5a du complément, l'Avacopan (TAVNEOS), sur la liste des médicaments remboursables pour les patients atteints de MPA sévère, suite à une recommandation du Comité consultatif sur les avantages pharmaceutiques formulée plus tôt dans l'année. Cette décision a constitué une avancée significative pour rendre un traitement ciblé accessible aux patients présentant des manifestations graves de la maladie.

- En septembre 2024, une étude de phase 1 a été annoncée afin d'évaluer l'association rituximab-AB-101 chez les patients atteints de MPA et de granulomatose avec polyangéite (GPA). Cet essai représente une avancée vers des thérapies innovantes ciblant les lymphocytes B pour les vascularites auto-immunes, visant à améliorer l'efficacité tout en réduisant le recours aux corticostéroïdes.

- En décembre 2024, une revue systématique a rapporté que le rituximab permettait d'obtenir des taux de rémission comparables à ceux du cyclophosphamide dans les vascularites associées aux ANCA (VAA) à début infantile, y compris la polyangéite microscopique (PAM). Ces données ont soutenu l'utilisation croissante du rituximab en pédiatrie et ont souligné son profil de sécurité favorable.

- En janvier 2024, la mise à jour des recommandations KDIGO 2024 pour les vascularites associées aux ANCA a officiellement intégré l'avacopan comme alternative aux glucocorticoïdes pour l'induction de la rémission dans la GPA et la MPA. Cette modification des recommandations a souligné la reconnaissance clinique de l'efficacité de l'avacopan et de son rôle dans la réduction des effets indésirables liés aux stéroïdes.

- En mars 2025, la Société britannique de rhumatologie (BSR) a publié des recommandations actualisées pour la prise en charge des vascularites associées aux ANCA (VAA), notamment la polyangéite microscopique (PAM). Ces recommandations préconisaient un traitement d'induction par cyclophosphamide ou rituximab, associé à des glucocorticoïdes ou à l'avacopan, reflétant ainsi l'évolution des pratiques et l'intégration de nouvelles thérapies ciblées.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.