Global Neurocutaneous Syndromes Market

Taille du marché en milliards USD

TCAC :

%

USD

16.20 Billion

USD

27.01 Billion

2024

2032

USD

16.20 Billion

USD

27.01 Billion

2024

2032

| 2025 –2032 | |

| USD 16.20 Billion | |

| USD 27.01 Billion | |

| % | |

|

Segmentation du marché mondial des syndromes neurocutanés, par type (sclérose tubéreuse (ST), neurofibromatose (NF), syndrome de Sturge-Weber, ataxie-télangiectasie (AT), maladie de Von Hippel-Lindau (VHL) et autres), diagnostic (radiographie du crâne, imagerie par résonance magnétique (IRM), tomodensitométrie (TDM), électroencéphalogramme (EEG), tests génétiques (analyses sanguines), biopsie et autres), traitement (médicaments, thérapie laser, interventions chirurgicales et autres), utilisateur final (hôpitaux et cliniques, centres de diagnostic et autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des syndromes neurocutanés

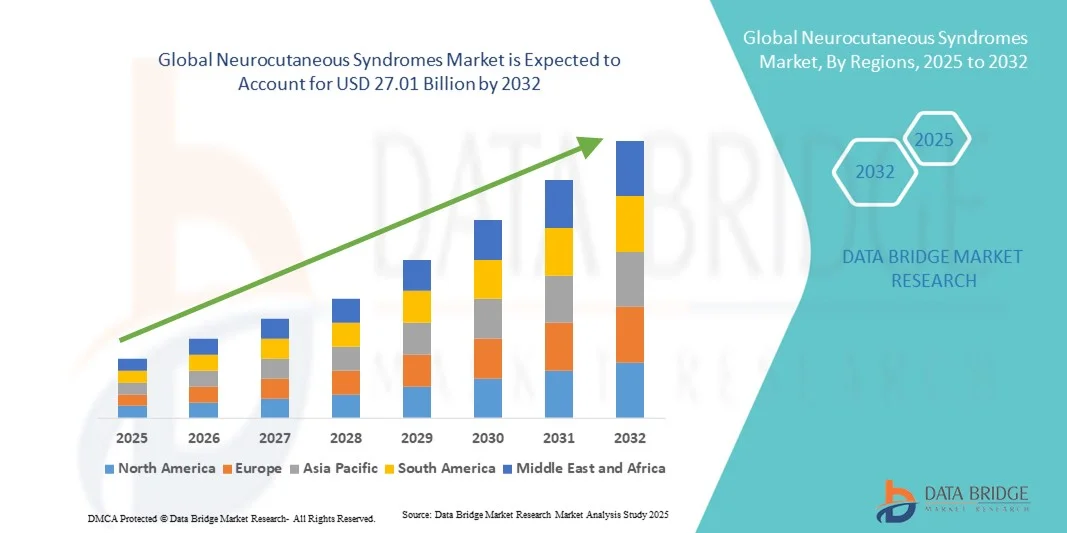

- Le marché mondial des syndromes neurocutanés était évalué à 16,20 milliards de dollars américains en 2024 et devrait atteindre 27,01 milliards de dollars américains d'ici 2032 , avec un TCAC de 6,60 % au cours de la période de prévision.

- La croissance du marché est largement due à la prévalence croissante des syndromes neurocutanés tels que la neurofibromatose, la sclérose tubéreuse et le syndrome de Sturge-Weber, associée aux progrès constants des tests génétiques et des technologies de neuro-imagerie qui facilitent le diagnostic et le traitement précoces.

- De plus, le développement des initiatives de recherche axées sur la compréhension des mécanismes génétiques et moléculaires sous-jacents à ces troubles, ainsi que la disponibilité croissante de thérapies ciblées et d'approches de prise en charge multidisciplinaires, contribuent de manière significative à la croissance du marché des syndromes neurocutanés.

Analyse du marché des syndromes neurocutanés

- Les syndromes neurocutanés, un groupe de maladies génétiques rares affectant à la fois le système nerveux et la peau, deviennent un domaine d'intérêt important en neurologie et en médecine génétique en raison de leurs manifestations complexes et de leurs besoins de prise en charge à vie.

- La reconnaissance croissante de ces troubles, associée aux progrès réalisés dans le domaine du diagnostic moléculaire et de la neuro-imagerie, permet un dépistage plus précoce et de meilleurs résultats thérapeutiques pour les patients dans diverses régions.

- L'Amérique du Nord a dominé le marché des syndromes neurocutanés en 2024, représentant 40 % des revenus. Cette domination s'explique par des infrastructures de santé de pointe, une forte présence d'instituts de recherche et des investissements importants dans les tests génétiques et les thérapies innovantes. Les États-Unis conservent leur position de leader régional grâce à des programmes de sensibilisation croissants et à un meilleur accès à la médecine de précision.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des syndromes neurocutanés au cours de la période de prévision, avec un TCAC estimé à 11,5 %, portée par l'augmentation des dépenses de santé, l'accès élargi aux diagnostics et les initiatives gouvernementales visant à lutter contre les maladies génétiques rares.

- L'imagerie par résonance magnétique (IRM) a représenté la plus grande part de marché (45,6 %) en 2024, grâce à ses capacités d'imagerie supérieures et à son rôle diagnostique crucial dans les manifestations neurologiques. L'IRM permet une visualisation détaillée des anomalies cérébrales et nerveuses, facilitant ainsi un diagnostic précis et la planification chirurgicale. Son caractère non invasif et sans irradiation la rend adaptée aux examens répétés, notamment chez l'enfant.

Portée du rapport et segmentation du marché des syndromes neurocutanés

|

Attributs |

Syndromes neurocutanés : Principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des syndromes neurocutanés

Intégration croissante de l'intelligence artificielle et des diagnostics de précision

- L'intégration croissante de l'intelligence artificielle (IA) et des technologies cliniques basées sur les données constitue une tendance majeure et en pleine accélération sur le marché mondial des syndromes neurocutanés. Cette intégration améliore la précision du diagnostic, le suivi du traitement et la planification thérapeutique personnalisée pour des affections telles que la sclérose tubéreuse de Bourneville (STB), la neurofibromatose (NF) et le syndrome de Sturge-Weber.

- Par exemple, en juin 2023, Arbor Pharmaceuticals a annoncé l'extension de son algorithme de diagnostic basé sur l'IA pour la sclérose tubéreuse de Bourneville, en partenariat avec des centres de recherche sur les maladies rares, afin de permettre l'identification précoce des manifestations neurocutanées à partir de données d'imagerie.

- Les solutions basées sur l'IA améliorent l'interprétation en temps réel des IRM et des scanners, permettant une détection plus rapide des lésions neurologiques et des anomalies vasculaires. De plus, les plateformes d'apprentissage automatique aident les cliniciens à établir des liens entre gènes et phénotypes, ce qui permet d'orienter les plans de traitement.

- Ces avancées sont particulièrement cruciales dans les maladies rares où la variabilité des symptômes est élevée et où la détection précoce influence grandement le pronostic. L'intégration d'outils d'IA dans le diagnostic et le suivi permet également aux professionnels de santé d'ajuster plus précisément les traitements et de suivre l'évolution des patients.

- De plus, les plateformes de télésanté basées sur l'IA améliorent la prise en charge des patients en permettant une évaluation à distance continue et une intervention rapide, notamment pour les personnes vivant dans des régions où l'accès aux spécialistes en neurogénétique est limité.

- Cette convergence de l'intelligence artificielle et des diagnostics de précision redéfinit le paysage de la prise en charge des troubles neurocutanés et devrait stimuler l'innovation et l'investissement dans les années à venir.

Dynamique du marché des syndromes neurocutanés

Conducteur

Besoin croissant dû à une meilleure sensibilisation aux maladies et aux progrès du diagnostic génétique

- La sensibilisation croissante du public aux maladies neurocutanées rares à l'échelle mondiale et l'adoption grandissante des méthodes de tests génétiques et moléculaires avancées stimulent le marché. Ces technologies permettent un diagnostic plus précoce et plus précis, ce qui améliore la prise en charge des patients.

- Par exemple, en avril 2024, Ultragenyx Pharmaceutical Inc. s'est associée à GeneDx pour élargir l'accès aux programmes de séquençage de l'exome entier visant à détecter précocement les maladies neurocutanées rares telles que la neurofibromatose de type 1 et la sclérose tubéreuse.

- L'importance croissante accordée aux registres de patients et aux collaborations internationales en matière de partage de données contribue à une meilleure compréhension de la prévalence des maladies et de la réponse aux traitements. Les gouvernements et les organisations à but non lucratif investissent dans des programmes de sensibilisation aux maladies rares afin de promouvoir une intervention précoce.

- De plus, les entreprises biopharmaceutiques se concentrent sur des thérapies ciblées s'attaquant aux mécanismes moléculaires sous-jacents plutôt qu'au traitement symptomatique, un changement qui améliore considérablement la précision thérapeutique.

- Ces efforts sont soutenus par l'augmentation des financements alloués à la recherche clinique et par l'amélioration des infrastructures de conseil et de dépistage génétiques, notamment en Amérique du Nord et en Europe.

- À mesure que les technologies de diagnostic deviennent plus abordables et plus largement disponibles, le dépistage et le traitement précoces devraient s'améliorer considérablement, stimulant ainsi davantage la croissance du marché.

Retenue/Défi

Coût élevé des thérapies et accessibilité limitée dans les marchés émergents

- Malgré les progrès scientifiques, le coût élevé des traitements et la disponibilité limitée des centres de soins spécialisés demeurent des obstacles importants à leur adoption dans les régions en développement. Les protocoles de traitement complexes impliquant des produits biologiques, des interventions chirurgicales ou une pharmacothérapie à long terme posent des problèmes d'accessibilité financière.

- Par exemple, en mars 2022 , Novartis AG a annoncé des difficultés de tarification liées à son traitement à base d'évérolimus contre la sclérose tubéreuse de Bourneville dans les pays à faible revenu, illustrant ainsi les disparités mondiales en matière d'accès aux traitements des affections neurocutanées.

- Ces contraintes d'accessibilité financière entraînent souvent des retards ou des soins sous-optimaux, en particulier lorsque la couverture d'assurance maladie pour les maladies rares est limitée.

- De plus, le manque de spécialistes qualifiés, d'infrastructures de neuro-imagerie et de laboratoires de diagnostic génomique dans les contextes à faibles ressources aggrave les retards de diagnostic et de prise en charge.

- Des efforts visant à réduire les coûts des thérapies par le biais d'une tarification différenciée, de programmes d'accès pour les patients et de partenariats de fabrication locale sont à l'étude, mais restent insuffisants dans de nombreuses régions.

- Il est essentiel de remédier à ces limitations financières et infrastructurelles pour parvenir à un accès mondial équitable aux traitements et assurer une croissance durable du marché des syndromes neurocutanés.

Étendue du marché des syndromes neurocutanés

Le marché est segmenté en fonction du type, du diagnostic, du traitement et de l'utilisateur final.

- Par type

Le marché des syndromes neurocutanés est segmenté, selon le type, en sclérose tubéreuse (ST), neurofibromatose (NF), syndrome de Sturge-Weber, ataxie-télangiectasie (AT), maladie de Von Hippel-Lindau (VHL) et autres. En 2024, le segment de la neurofibromatose (NF) représentait la plus grande part de marché (38,5 %), grâce à sa prévalence élevée, aux recommandations cliniques établies et à une infrastructure diagnostique performante. La prise en charge de la NF nécessite un suivi multidisciplinaire, des tests génétiques et l'imagerie, engendrant des dépenses de santé importantes. La recherche pharmaceutique ciblant les tumeurs liées à la NF1 et la gestion de la douleur contribue également à cette demande. L'amélioration des registres de patients et le développement des centres spécialisés à travers le monde assurent une utilisation constante des diagnostics et des traitements. Le remboursement des interventions ciblées contre la NF dans les régions développées stimule davantage la part de marché. Les programmes de sensibilisation du public et les initiatives de dépistage précoce améliorent l'identification des patients et leur implication dans les soins. L'intégration de la télémédecine et des plateformes d'aide à la décision clinique renforce la continuité des soins. La collaboration entre les institutions universitaires et les associations de patients améliore l'accès aux essais cliniques et aux thérapies innovantes. Le nombre important de patients et les protocoles de traitement établis renforcent la position dominante de NF sur le marché.

Le segment de la sclérose tubéreuse (ST) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,2 %, entre 2025 et 2032, grâce aux progrès des tests génétiques et des thérapies ciblées telles que les inhibiteurs de mTOR. L'essor du dépistage pédiatrique et des initiatives de sensibilisation favorise un diagnostic précoce et un suivi à long terme. L'utilisation clinique croissante des outils de médecine de précision et des programmes de dépistage néonatal stimule l'adoption des diagnostics liés à la ST. La recherche clinique continue sur la prise en charge de l'épilepsie et le contrôle des tumeurs contribue à l'augmentation du recours aux traitements. L'accroissement des financements publics pour les maladies neurologiques rares améliore l'accès aux centres spécialisés. L'intégration de modèles de soins multidisciplinaires combinant neurologie, néphrologie et génétique améliore les résultats pour les patients. Une plus grande disponibilité régionale des panels génétiques spécifiques à la ST accélère le diagnostic. La collaboration croissante entre les entreprises de biotechnologie et les hôpitaux favorise l'innovation dans les thérapies ciblées. La sensibilisation accrue à la prévalence de la ST, grâce à la défense des droits des patients, accélère l'adoption des traitements dans les régions développées et émergentes. Ensemble, ces facteurs devraient assurer une forte et durable expansion du marché de la ST.

- Par diagnostic

Le marché des syndromes neurocutanés est segmenté, selon le diagnostic, en radiographie du crâne, imagerie par résonance magnétique (IRM), tomodensitométrie (TDM), électroencéphalographie (EEG), tests génétiques (analyses sanguines), biopsie et autres. En 2024, l'imagerie par résonance magnétique (IRM) représentait la plus grande part de marché (45,6 %), grâce à ses capacités d'imagerie supérieures et à son rôle diagnostique crucial dans les manifestations neurologiques. L'IRM offre une visualisation détaillée des anomalies cérébrales et nerveuses, permettant un diagnostic précis et une planification chirurgicale optimale. Non invasive et sans irradiation, elle est particulièrement adaptée aux examens répétés, notamment en pédiatrie. Le développement des technologies d'IRM fonctionnelle et à haute résolution améliore la prise de décision clinique. L'augmentation des investissements dans les infrastructures d'imagerie hospitalière et l'expansion des capacités en radiologie favorisent son adoption. L'intégration de l'intelligence artificielle (IA) pour l'analyse d'images améliore la précision diagnostique. Le rôle essentiel de l'IRM dans le suivi de l'évolution de la maladie et des résultats post-traitement renforce sa position de leader sur le marché. Les hôpitaux et les centres de diagnostic ont de plus en plus recours à l'IRM comme examen de première intention pour l'évaluation syndromique. Ses nombreuses applications cliniques et sa fiabilité diagnostique contribuent à maintenir sa part de marché.

Le segment des tests génétiques (analyses sanguines) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 15,4 %, entre 2025 et 2032, grâce aux progrès technologiques et à la baisse des coûts du séquençage. Une meilleure compréhension des origines génétiques des affections neurocutanées incite les cliniciens à confirmer précocement les diagnostics. L'adoption des panels de séquençage de nouvelle génération (SNG) permet une identification précise des variants pathogènes. Une couverture d'assurance plus étendue et des politiques de remboursement plus favorables facilitent l'accès des patients aux tests. L'intégration des services de conseil génétique aux centres de dépistage renforce la personnalisation des soins. La sensibilisation croissante des patients et des médecins aux thérapies géniques encourage un dépistage plus précoce. Les partenariats entre les entreprises de biotechnologie et les laboratoires dynamisent l'innovation. L'utilisation croissante de la biopsie liquide et des kits d'autotest favorise l'accessibilité dans les régions isolées. Les programmes de santé publique axés sur la génomique des maladies rares accélèrent encore l'adoption de ces tests. En définitive, l'importance clinique et l'accessibilité financière des tests génétiques en font la catégorie de diagnostic qui connaît la croissance la plus rapide sur ce marché.

- Par traitement

Le marché des syndromes neurocutanés est segmenté, selon le traitement, en médicaments, thérapie laser, interventions chirurgicales et autres. Le segment des médicaments représentait la plus grande part de marché (40,1 %) en 2024, grâce à la prise en charge pharmacologique à long terme des crises d'épilepsie, des tumeurs et des manifestations dermatologiques. L'utilisation répandue des inhibiteurs de mTOR, des antiépileptiques et des traitements de soutien alimente une demande constante. Les entreprises pharmaceutiques continuent d'étendre les indications thérapeutiques pour les affections liées à la NF et au TS. Les systèmes de remboursement des traitements médicamenteux chroniques améliorent l'accessibilité. Les investissements continus en R&D dans les médicaments pour les maladies neurologiques rares soutiennent la dynamique d'innovation. Le traitement médicamenteux demeure le traitement de première intention pour de nombreuses manifestations neurocutanées. Les programmes d'observance thérapeutique et le suivi des prescriptions par télémédecine renforcent la continuité des soins. Les schémas thérapeutiques combinant médicaments et interventions chirurgicales ou laser contribuent également à l'adoption des traitements. La disponibilité de génériques pour certains médicaments améliore l'accessibilité financière et élargit le nombre de patients pouvant y avoir accès. Ainsi, les médicaments restent la pierre angulaire de la prise en charge thérapeutique et de la génération de revenus.

Le segment de la thérapie laser devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 14,8 %, entre 2025 et 2032, grâce à son rôle croissant dans le traitement des lésions cutanées visibles et des anomalies vasculaires. Les progrès réalisés dans les technologies laser à colorant pulsé et fractionné améliorent les résultats cliniques et la satisfaction des patients. L'adoption croissante de la thérapie laser en dermatologie à des fins esthétiques et fonctionnelles stimule son utilisation. Le développement des consultations externes et des soins esthétiques facilite l'accès aux procédures. La prise en charge croissante par les assurances des thérapies laser médicalement indiquées contribue à leur accessibilité financière. Le caractère peu invasif et la rapidité de la récupération sont des atouts majeurs pour les patients. L'expansion des centres de dermatologie équipés de systèmes laser de pointe stimule le volume d'interventions. L'intégration de systèmes de guidage par l'image et d'appareils portables favorise la personnalisation des traitements. L'association avec des agents pharmacologiques renforce l'efficacité thérapeutique globale. L'innovation continue des fabricants contribue également à la croissance de l'adoption de la thérapie laser sur les marchés mondiaux.

- Par l'utilisateur final

Le marché des syndromes neurocutanés est segmenté, selon l'utilisateur final, en hôpitaux et cliniques, centres de diagnostic et autres. Le segment des hôpitaux et cliniques a représenté la plus grande part de revenus (62,3 %) en 2024, grâce à son infrastructure multidisciplinaire et à sa capacité à prendre en charge des cas complexes. Les hôpitaux constituent les principaux centres de diagnostic, d'imagerie, de tests génétiques et de traitement à long terme. La présence de services spécialisés, tels que la neurologie, la dermatologie et la génétique, renforce la prise en charge intégrée. Un flux important de patients et des systèmes d'orientation performants assurent des revenus stables. Les partenariats institutionnels avec des entreprises pharmaceutiques et de diagnostic enrichissent l'offre de services. Les hôpitaux jouent également un rôle central dans la recherche, notamment pour les essais cliniques sur les maladies rares et l'évaluation de nouvelles thérapies. La disponibilité de systèmes d'imagerie avancés, de capacités chirurgicales et de laboratoires internes favorise une prise en charge globale. Les financements publics et privés accordés aux centres de maladies rares renforcent encore la position dominante des hôpitaux. La concentration de spécialistes qualifiés et d'équipements de pointe garantit aux hôpitaux leur rôle d'acteurs clés sur ce marché.

Le segment des centres de diagnostic devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 13,9 %, entre 2025 et 2032, porté par le développement des services de diagnostic ambulatoires spécialisés. Les centres de diagnostic indépendants proposent de plus en plus d'IRM, de scanners, d'EEG et de tests génétiques avec des délais d'exécution réduits. Leur accessibilité, leur prix abordable et la rapidité de la prise de rendez-vous attirent à la fois les patients et les médecins prescripteurs. L'augmentation des investissements dans les plateformes numériques, les diagnostics basés sur l'IA et les solutions de téléconsultation améliore l'efficacité. Le développement des programmes de dépistage des maladies rares et des collaborations cliniques accroît la demande de services. L'intégration de services de conseil et de suivi favorise la fidélisation des patients. Ces centres nouent également des partenariats public-privé afin d'améliorer la couverture diagnostique régionale. La tendance à la décentralisation des services de diagnostic des hôpitaux vers les structures ambulatoires accélère encore cette croissance. À mesure que la sensibilisation augmente et que les coûts technologiques diminuent, les centres de diagnostic joueront un rôle clé dans le soutien de services de dépistage rapides, précis et rentables pour les syndromes neurocutanés.

Analyse régionale du marché des syndromes neurocutanés

- L’Amérique du Nord a dominé le marché des syndromes neurocutanés avec la plus grande part de revenus (40 %) en 2024, grâce à une infrastructure de soins de santé avancée, une forte présence d’instituts de recherche et des investissements importants dans les tests génétiques et les nouvelles thérapies.

- L'accent croissant mis sur le diagnostic précoce des maladies génétiques rares et le nombre croissant de programmes de sensibilisation renforcent encore la croissance régionale.

- De plus, la collaboration entre les centres de recherche universitaires et les entreprises pharmaceutiques accélère l'innovation et les essais cliniques dans ce domaine.

Aperçu du marché américain des syndromes neurocutanés

Le marché américain des syndromes neurocutanés a représenté la plus grande part de revenus en Amérique du Nord en 2024, grâce à un meilleur accès à la médecine de précision et à la disponibilité croissante de technologies de tests génétiques avancées. Des investissements substantiels dans la recherche sur les maladies rares, ainsi que des politiques de soutien d'organismes tels que les NIH et la FDA en faveur du développement de médicaments orphelins, stimulent la croissance de ce marché. La présence d'entreprises de biotechnologie de premier plan et les initiatives de recherche axées sur la sclérose tubéreuse et la neurofibromatose contribuent également aux progrès thérapeutiques dans le pays.

Aperçu du marché européen des syndromes neurocutanés

Le marché européen des syndromes neurocutanés devrait connaître une croissance soutenue tout au long de la période de prévision, portée par l'importance accordée à la recherche clinique, aux registres de patients et aux programmes de diagnostic précoce des maladies génétiques rares. La prévalence croissante des troubles neurocutanés et l'adoption grandissante du diagnostic moléculaire dans les hôpitaux et les laboratoires de recherche stimulent l'expansion du marché. Les systèmes de santé européens constatent également une collaboration accrue entre les associations de patients et les entreprises pharmaceutiques afin d'améliorer la sensibilisation et l'accès aux traitements.

Aperçu du marché britannique des syndromes neurocutanés

Le marché britannique des syndromes neurocutanés devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, grâce à l'accent mis par le Service national de santé (NHS) sur la médecine génomique et la recherche sur les maladies rares. Le développement des programmes de tests génétiques à l'échelle nationale et les partenariats avec les entreprises biopharmaceutiques innovantes contribuent à la croissance du marché. La sensibilisation accrue aux affections neurocutanées et l'amélioration des dispositifs d'accompagnement des patients favorisent également le diagnostic et l'accès aux traitements.

Analyse du marché allemand des syndromes neurocutanés

Le marché allemand des syndromes neurocutanés est promis à une croissance annuelle composée significative, portée par les progrès du diagnostic moléculaire, l'augmentation des investissements en recherche et développement dans le secteur de la santé et un secteur biotechnologique dynamique. L'accent mis par l'Allemagne sur la médecine personnalisée et l'innovation clinique favorise le dépistage précoce et le développement de thérapies ciblées pour des affections telles que la sclérose tubéreuse et la maladie de Von Hippel-Lindau. Par ailleurs, les initiatives de financement public pour les maladies rares créent un environnement propice à la croissance du marché à long terme.

Aperçu du marché des syndromes neurocutanés en Asie-Pacifique

Le marché des syndromes neurocutanés en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (11,5 %) au cours de la période de prévision (2025-2032), portée par l'augmentation des dépenses de santé, l'amélioration de l'accès au diagnostic et les initiatives gouvernementales en faveur des maladies génétiques rares. Les progrès rapides des technologies de séquençage génomique et l'amélioration des infrastructures de santé dans des pays comme la Chine, le Japon et l'Inde contribuent à l'augmentation des taux de diagnostic précoce. Par ailleurs, l'implication croissante des entreprises de biotechnologie régionales dans les collaborations de recherche devrait stimuler l'innovation thérapeutique.

Aperçu du marché japonais des syndromes neurocutanés

Le marché japonais des syndromes neurocutanés est en constante expansion grâce à l'adoption généralisée des technologies de diagnostic avancées et à l'engagement du pays en faveur d'une médecine de précision. Les initiatives gouvernementales en faveur des maladies rares, associées à une activité de recherche clinique intense, stimulent le dépistage et la prise en charge des affections neurocutanées. Le vieillissement rapide de la population japonaise et son leadership technologique en imagerie médicale et en génétique devraient encore dynamiser ce marché.

Aperçu du marché chinois des syndromes neurocutanés

Le marché chinois des syndromes neurocutanés a représenté la plus grande part de revenus de la région Asie-Pacifique en 2024, grâce à une modernisation rapide du système de santé, une meilleure sensibilisation aux maladies génétiques et un accès élargi aux diagnostics de pointe. Le solide écosystème biotechnologique du pays, soutenu par des investissements publics et privés, favorise le développement de thérapies innovantes. Par ailleurs, la mise en place de registres nationaux des maladies rares et de programmes de dépistage améliore l'identification des patients et les résultats des traitements.

Part de marché des syndromes neurocutanés

Le secteur des syndromes neurocutanés est principalement dominé par des entreprises bien établies, notamment :

- Novartis AG (Suisse)

- Roche Holding AG (Suisse)

- GSK plc (Royaume-Uni)

- Johnson & Johnson et ses filiales (États-Unis)

- Merck & Co., Inc. (États-Unis)

- Pfizer Inc. (États-Unis)

- AstraZeneca plc (Royaume-Uni)

- Bayer AG (Allemagne)

- Société pharmaceutique Takeda Limitée (Japon)

- Biogen Inc. (États-Unis)

Dernières évolutions du marché mondial des syndromes neurocutanés

- En avril 2022, la Food and Drug Administration (FDA) américaine a approuvé HYFTOR (gel topique de sirolimus) à 0,2 % pour le traitement des angiofibromes faciaux chez les patients adultes et pédiatriques (à partir de 6 ans) atteints de sclérose tubéreuse de Bourneville (STB). Cette approbation a marqué la première indication d'un traitement topique spécifiquement destiné aux lésions cutanées liées à la STB, élargissant ainsi les options thérapeutiques pour les patients.

- En mai 2024, Marinus Pharmaceuticals, Inc. a annoncé la fin du recrutement pour son essai pivot de phase 3 TRUST-TSC, évaluant la suspension orale de ganaxolone CV pour le traitement des crises d'épilepsie associées à la sclérose tubéreuse de Bourneville (STB) chez l'enfant et l'adulte. Cette avancée représente une étape importante pour répondre aux besoins neurologiques non satisfaits au sein de la population atteinte de STB.

- En septembre 2024, Marinus Pharmaceuticals a annoncé qu'elle préparait le lancement commercial du ganaxolone (ZTALMY) pour les indications de la sclérose tubéreuse de Bourneville (TSC) et du déficit en CDKL5, notamment en augmentant sa capacité de production afin de répondre à la demande attendue après la soumission de l'autorisation de mise sur le marché.

- En janvier 2025, la FDA a accordé son autorisation définitive aux comprimés d'évérolimus générique pour suspension buvable, destinés aux patients âgés d'un an et plus atteints d'astrocytome à cellules géantes sous-épendymaires (SEGA) associé à la sclérose tubéreuse de Bourneville (STB) et non résécable à visée curative. Cette autorisation élargit l'accès à un traitement ciblé essentiel pour la prise en charge des complications tumorales liées à la STB.

- En février 2025, le National Institute for Health and Care Excellence (NICE) en Angleterre a accepté de prendre en charge Fintepla (fenfluramine) pour le traitement des crises d'épilepsie chez les patients atteints de sclérose tubéreuse de Bourneville (STB). Cette décision de remboursement élargit l'accès à un médicament antiépileptique important pour les patients éligibles au Royaume-Uni, renforçant ainsi son adoption thérapeutique à l'échelle mondiale.

- En février 2025, d'importants groupes de défense des droits et de recherche ont mis en lumière des progrès récents dans la recherche sur la neurofibromatose de type 1 (NF1), notamment le lancement d'un essai clinique de découverte de médicaments contre la NF1 basé sur l'intelligence artificielle et l'élargissement du recrutement des patients dans des centres cliniques internationaux. Il s'agissait d'une étape clé dans l'exploitation des technologies pour l'innovation dans le domaine des maladies rares et l'accélération du développement de traitements potentiels.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.