Global Non Alcoholic Steatohepatitis Market

Taille du marché en milliards USD

TCAC :

%

USD

6.06 Billion

USD

145.33 Billion

2025

2033

USD

6.06 Billion

USD

145.33 Billion

2025

2033

| 2026 –2033 | |

| USD 6.06 Billion | |

| USD 145.33 Billion | |

| % | |

|

Segmentation du marché mondial de la stéatohépatite non alcoolique, par type de médicament ( vitamine E et pioglitazone, Ocaliva, élafibranor, sélonsertib et cenicriviroc, acide obéticholique et autres), canal de distribution (pharmacies hospitalières, fournisseurs en ligne et pharmacies de détail), cause de la maladie (hypertension, maladies cardiaques , hyperlipidémie, diabète de type 2 et obésité), utilisateur final (hôpitaux, cliniques et soins à domicile) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de la stéatohépatite non alcoolique

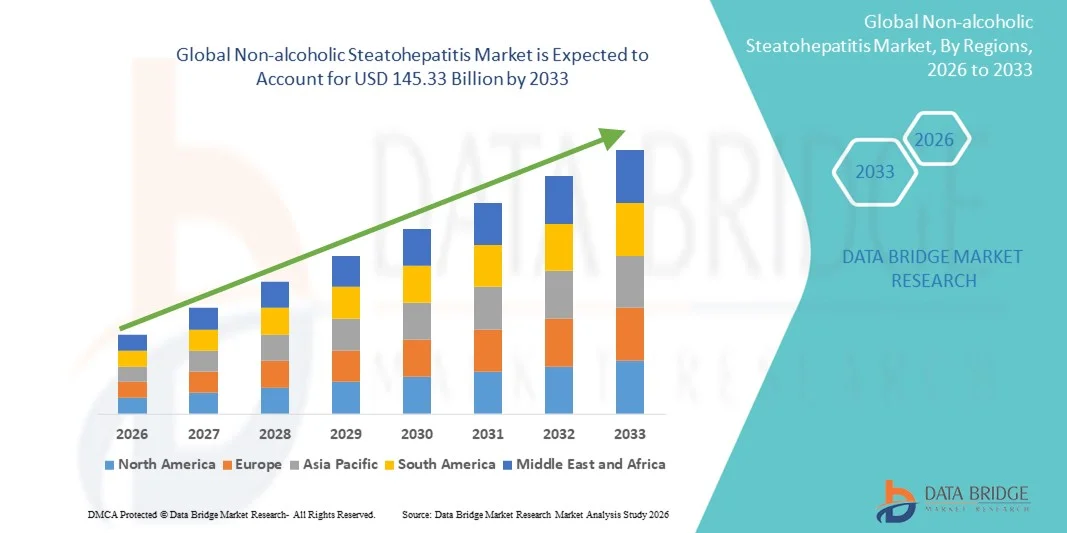

- Le marché mondial de la stéatohépatite non alcoolique était évalué à 6,06 milliards de dollars américains en 2025 et devrait atteindre 145,33 milliards de dollars américains d'ici 2033 , avec un TCAC de 48,76 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante de l'obésité, du diabète de type 2 et du syndrome métabolique, qui constituent des facteurs de risque majeurs de la stéatohépatite non alcoolique (NASH). Par ailleurs, les progrès réalisés dans les outils de diagnostic, notamment les biomarqueurs non invasifs, les technologies d'imagerie et les modèles basés sur l'intelligence artificielle, permettent un dépistage précoce et une meilleure prise en charge des patients.

- Par ailleurs, l'augmentation des investissements des entreprises biopharmaceutiques dans le développement de traitements efficaces contre la NASH — tels que les agents antifibrotiques, les modulateurs métaboliques et les thérapies combinées — stimule fortement les progrès en matière de développement de nouveaux médicaments. La sensibilisation croissante des professionnels de santé et des patients, associée aux initiatives gouvernementales en matière de prise en charge des maladies hépatiques, favorise l'adoption de solutions thérapeutiques pour la NASH.

Analyse du marché de la stéatohépatite non alcoolique

- Les traitements de la stéatohépatite non alcoolique (NASH), qui offrent des options thérapeutiques avancées pour l'inflammation et la fibrose hépatiques, sont des composantes de plus en plus essentielles des soins de santé modernes en raison de leur capacité à cibler les voies métaboliques sous-jacentes, à améliorer les résultats pour les patients et à réduire la progression vers la cirrhose ou l'insuffisance hépatique.

- La demande croissante de solutions pour la NASH est principalement alimentée par la prévalence croissante de l'obésité, du diabète de type 2 et du syndrome métabolique, la sensibilisation accrue des professionnels de la santé et des patients, ainsi que par l'augmentation des investissements dans les nouvelles thérapies et les essais cliniques.

- L'Amérique du Nord a dominé le marché de la stéatohépatite non alcoolique avec la plus grande part de revenus (42,55 %) en 2025, grâce à une infrastructure de soins de santé avancée, une forte adoption des nouvelles thérapies, une activité soutenue en matière d'essais cliniques et des dépenses de traitement importantes par patient.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de la stéatohépatite non alcoolique au cours de la période de prévision, avec un TCAC estimé entre 2026 et 2033. Cette croissance est portée par la prévalence croissante de la maladie, l'augmentation des investissements dans les soins de santé et l'accès accru aux thérapies avancées dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des pharmacies hospitalières a dominé le marché avec une part de revenus de 45,1 % en 2025, les hôpitaux étant les principaux centres de délivrance des traitements NASH sur ordonnance.

Portée du rapport et segmentation du marché de la stéatohépatite non alcoolique

|

Attributs |

Stéatohépatite non alcoolique : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de la stéatohépatite non alcoolique

Intérêt croissant pour les diagnostics non invasifs et les thérapies combinées

- Une tendance majeure et croissante sur le marché mondial de la stéatohépatite non alcoolique (NASH) est l'importance accrue accordée aux outils de diagnostic non invasifs, aux biomarqueurs et aux thérapies combinées pour une prise en charge plus efficace de la maladie. Les chercheurs et les entreprises pharmaceutiques se concentrent de plus en plus sur le développement de thérapies ciblant plusieurs voies de progression de la NASH, notamment la fibrose, l'inflammation et les dysfonctionnements métaboliques.

- Par exemple, en février 2023, Genfit a annoncé des résultats positifs de son essai de phase III RESOLVE-IT, démontrant que son traitement par élafibranor améliorait significativement l'histologie hépatique chez les patients atteints de NASH sans aggraver la fibrose. Ceci illustre l'intérêt de l'industrie pour les approches thérapeutiques combinées et multimodales.

- Une autre tendance clé est le développement des approches de médecine de précision, où la stratification des patients en fonction de facteurs génétiques, métaboliques et liés au mode de vie est utilisée pour concevoir des schémas thérapeutiques plus personnalisés.

- En novembre 2022, Madrigal Pharmaceuticals a lancé une étude de phase IIb sur le MGL-3196 (resmetirom), ciblant des patients présentant des profils lipidiques et métaboliques spécifiques, soulignant ainsi l'intérêt du marché pour les thérapies de précision.

- De plus, la collaboration entre les entreprises pharmaceutiques et les sociétés de diagnostic s'intensifie afin de développer des solutions intégrées de traitement et de suivi, permettant de suivre en temps réel la progression de la maladie et la réponse au traitement.

Dynamique du marché de la stéatohépatite non alcoolique

Conducteur

Prévalence croissante de l'obésité et des troubles métaboliques

- L'augmentation de la prévalence de l'obésité, du diabète de type 2 et du syndrome métabolique à l'échelle mondiale est un facteur clé de la croissance du marché de la NASH. Les changements de mode de vie, la sédentarité et les mauvaises habitudes alimentaires ont contribué à l'augmentation de l'incidence de la stéatose hépatique, qui peut évoluer vers une NASH.

- Par exemple, en septembre 2022, l'Organisation mondiale de la santé a souligné que plus de 650 millions d'adultes dans le monde sont obèses, ce qui met en évidence la demande croissante de traitements efficaces contre la NASH pour prendre en charge les complications hépatiques associées.

- Un autre facteur est la prise de conscience croissante, chez les professionnels de santé et les patients, des risques à long terme de la NASH non traitée, notamment la cirrhose et le cancer du foie, ce qui encourage un diagnostic et un traitement précoces.

- En juillet 2023, Intercept Pharmaceuticals a lancé une initiative éducative à travers l'Europe afin de sensibiliser les hépatologues à l'importance du dépistage et de l'intervention précoces en cas de NASH.

- L'augmentation des investissements en recherche et développement des grandes entreprises pharmaceutiques dans les traitements de la NASH stimule également la croissance du marché. Par exemple, en mai 2021, Novo Nordisk a étendu son programme de recherche sur la NASH grâce à un investissement de 250 millions de dollars dans des études précliniques et cliniques.

Retenue/Défi

Physiopathologie des maladies complexes et obstacles réglementaires

- Malgré des progrès significatifs, le développement de traitements efficaces contre la NASH reste complexe en raison de la nature multifactorielle de la maladie. La NASH associe des processus métaboliques, inflammatoires et fibrotiques, ce qui rend difficile la conception de médicaments à l'efficacité constante chez des populations de patients diverses.

- Par exemple, en janvier 2024, la FDA a publié des recommandations soulignant la nécessité de critères d'évaluation non invasifs validés dans les essais cliniques sur la NASH, mettant en évidence les défis réglementaires auxquels les sociétés pharmaceutiques sont confrontées avant d'obtenir l'autorisation de mise sur le marché de leurs médicaments.

- Les coûts élevés associés au développement de médicaments et aux essais cliniques pour les traitements de la NASH constituent un autre défi majeur, en particulier pour les petites et moyennes entreprises de biotechnologie qui tentent de concurrencer les acteurs pharmaceutiques établis.

- En mars 2022, Gilead Sciences a annoncé que son essai de phase III sur le selonsertib n'avait pas atteint ses objectifs principaux, illustrant ainsi les risques et les incertitudes élevés liés au développement de médicaments contre la NASH.

- De plus, l'absence de critères diagnostiques standardisés dans certaines régions retarde le recrutement des patients et complique l'adoption par le marché, affectant ainsi le potentiel commercial global des nouvelles thérapies contre la NASH.

- Enfin, l’observance des traitements à long terme par les patients est une préoccupation, car la modification du mode de vie demeure un élément clé du traitement, et la non-observance peut réduire l’efficacité réelle des interventions pharmacologiques.

Étendue du marché de la stéatohépatite non alcoolique

Le marché est segmenté en fonction du type de médicament, du canal de distribution, de la cause de la maladie et de l'utilisateur final.

- Par type de médicament

Le marché mondial de la stéatohépatite non alcoolique (NASH) est segmenté, selon le type de médicament, en vitamine E et pioglitazone, Ocaliva, élafibranor, selonsertib et cenicriviroc, acide obéticholique et autres. Le segment de l'acide obéticholique a représenté la plus grande part de marché (38,5 %) en 2025, grâce à son efficacité prouvée pour améliorer l'histologie hépatique et réduire la fibrose chez les patients atteints de NASH. De solides données issues d'essais cliniques, les autorisations réglementaires et la confiance des médecins contribuent à son adoption généralisée. Les patients atteints de NASH modérée à sévère sont prioritaires pour ce traitement, ce qui explique l'augmentation du nombre de prescriptions. Son intégration dans les recommandations thérapeutiques et les options de thérapie combinée renforcent sa position sur le marché. Les hôpitaux et les cliniques spécialisées privilégient l'acide obéticholique pour son profil pharmacocinétique prévisible. Les initiatives marketing pharmaceutiques et la prise en charge par les organismes de remboursement améliorent son accessibilité. La recherche en cours et les études post-commercialisation confortent la confiance des médecins. Ce segment bénéficie d'une forte observance thérapeutique grâce à son administration orale quotidienne unique. La distribution via les pharmacies hospitalières garantit un approvisionnement fiable. La prévalence croissante de la NASH dans les pays développés et émergents soutient une croissance soutenue. La forte notoriété de la marque et sa familiarité avec celle des médecins lui permettent de dominer le marché.

Le segment du selonsertib et du cenicriviroc devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 22,4 %, entre 2026 et 2033, grâce à leurs mécanismes antifibrotiques et anti-inflammatoires novateurs. Les résultats positifs des essais cliniques de phase avancée encouragent leur adoption. Le potentiel des thérapies combinées avec les médicaments existants contre la NASH suscite l'intérêt des médecins. Les campagnes de sensibilisation et les programmes de plaidoyer auprès des patients accélèrent l'adoption de ces traitements. Les marchés émergents affichent une forte demande en raison de l'augmentation des taux de diagnostic de la NASH. Les incitations réglementaires pour les thérapies innovantes favorisent également leur entrée sur le marché. Les investissements des laboratoires pharmaceutiques dans le marketing, la formation et la distribution accroissent la visibilité de ces traitements. Les soins à domicile et les consultations externes commencent à les adopter. Des politiques de remboursement favorables améliorent leur accessibilité financière. Les solutions de santé numérique facilitent l'observance thérapeutique. Les partenariats avec les pharmacies spécialisées élargissent l'accès aux traitements. La confiance des médecins augmente à mesure que les données probantes en situation réelle s'accumulent.

- Par canal de vente

Selon le canal de distribution, le marché est segmenté en pharmacies hospitalières, plateformes en ligne et pharmacies de détail. Le segment des pharmacies hospitalières dominait le marché avec une part de revenus de 45,1 % en 2025, les hôpitaux étant les principaux centres de délivrance des traitements contre la NASH. L'approvisionnement centralisé et la dispensation contrôlée garantissent la sécurité des patients. Les médecins privilégient les traitements hospitaliers pour les cas modérés à sévères nécessitant une surveillance. Les pharmacies hospitalières collaborent avec les services d'hépatologie pour une prise en charge coordonnée. La prise en charge des médicaments dispensés à l'hôpital par l'assurance maladie encourage leur utilisation. Une chaîne d'approvisionnement performante et les achats groupés soutiennent le chiffre d'affaires. Les hôpitaux fournissent un accompagnement clinique pour une meilleure observance thérapeutique. La confiance et la réputation de l'établissement incitent les médecins à prescrire. Les réseaux de pharmacies hospitalières offrent un accès aux médicaments rares ou onéreux. Les programmes de formation du personnel améliorent les résultats pour les patients. Les partenariats continus avec l'industrie pharmaceutique favorisent l'adoption des traitements. Un suivi et une surveillance structurés maintiennent la position dominante du segment.

Le segment des prestataires en ligne devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,8 %, entre 2026 et 2033, porté par l'essor de la télémédecine et la préférence des patients pour la livraison à domicile. L'accès facilité aux traitements réduit les hospitalisations. La pénétration croissante des smartphones et d'Internet favorise l'adoption des pharmacies en ligne. Ces plateformes proposent des renouvellements d'ordonnances par abonnement pour faciliter l'observance des traitements chroniques. La livraison directe au patient améliore l'accessibilité, notamment dans les zones reculées. Les programmes d'aide aux patients encouragent l'accès aux soins à un prix abordable et à une meilleure utilisation des services. Les campagnes de marketing numérique contribuent à accroître la notoriété des prestataires en ligne. Ces derniers peuvent proposer des prix compétitifs par rapport aux pharmacies traditionnelles. L'intégration de la prescription électronique garantit une livraison sûre et rapide. Les téléconsultations complètent le processus d'initiation des traitements. Les médicaments de spécialité sont de plus en plus disponibles en ligne. Le soutien réglementaire et l'adoption accélérée par la pandémie stimulent la croissance.

- Par cause de la maladie

En fonction de la cause de la maladie, le marché est segmenté en hypertension, maladies cardiaques, hyperlipidémie, diabète de type 2 et obésité. Le segment du diabète de type 2 détenait la plus grande part de marché (34,7 %) en 2025, en raison du lien étroit entre l'insulinorésistance et la progression de la NASH. Les programmes de dépistage du diabète favorisent le diagnostic précoce de la NASH. Les patients atteints de diabète et présentant une comorbidité sont prioritaires pour le traitement. Les antidiabétiques ayant des effets bénéfiques sur le foie facilitent l'intégration des soins. La sensibilisation des médecins et la prise en charge multidisciplinaire renforcent l'adoption des traitements. Les établissements hospitaliers et les cliniques offrent des parcours de soins structurés. La couverture et le remboursement par l'assurance maladie améliorent l'accessibilité. Les recommandations cliniques mettent l'accent sur la prise en charge de la NASH dans le cadre des soins du diabète. Les programmes d'éducation thérapeutique améliorent l'observance du traitement par les patients. La prévalence mondiale croissante du diabète soutient la demande. Une intervention précoce améliore les résultats hépatiques, renforçant ainsi l'adoption du traitement. La collaboration avec les équipes d'endocrinologie et d'hépatologie maintient la position dominante du marché.

Le segment de l'obésité devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 21,5 %, entre 2026 et 2033, sous l'effet de la prévalence croissante de l'obésité à l'échelle mondiale. Les programmes de prise en charge de l'obésité et les interventions sur le mode de vie favorisent l'adoption des traitements. Les traitements combinés ciblant le poids et les fonctions hépatiques en améliorent l'efficacité. Les patients ayant subi une chirurgie bariatrique reçoivent souvent des traitements adjuvants contre la NASH. Les campagnes de sensibilisation associent l'obésité aux maladies hépatiques, accélérant ainsi l'adoption des traitements. Les services de soins à domicile et ambulatoires élargissent l'accès aux soins. Les initiatives gouvernementales soutiennent la prévention. Les investissements des laboratoires pharmaceutiques dans l'éducation des patients favorisent l'adoption des traitements. Les données des essais cliniques démontrent l'efficacité des traitements ciblés contre l'obésité. La confiance des médecins dans les traitements s'améliore. Les programmes d'assurance et de remboursement en facilitent l'accès. Les outils de suivi numérique de la santé améliorent l'observance thérapeutique. Les médias sociaux et les programmes de plaidoyer en santé contribuent également à sensibiliser le public.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques et soins à domicile. Le segment des hôpitaux représentait la plus grande part de marché (42,3 %) en 2025, grâce à la présence de services d'hépatologie spécialisés. Les hôpitaux assurent une prise en charge multidisciplinaire et un suivi pour les traitements avancés de la NASH. La centralisation des protocoles de pharmacie et de traitement garantit l'observance thérapeutique. Les hôpitaux facilitent le suivi clinique de la sécurité et de l'efficacité. La confiance des médecins et les protocoles institutionnels favorisent l'adoption des traitements. Les partenariats avec l'industrie pharmaceutique pour les essais cliniques permettent un accès précoce. La couverture d'assurance encourage l'utilisation par les patients. Les programmes hospitaliers améliorent l'observance. L'éducation thérapeutique du patient est intégrée aux plans de soins. La collecte de données contribue à la production de données probantes en situation réelle. Les collaborations de recherche renforcent la validation des traitements. Les programmes de suivi structurés restent prédominants.

Le segment des soins à domicile devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 20,7 %, entre 2026 et 2033, porté par l'essor des soins centrés sur le patient et la télésurveillance. La commodité des traitements à domicile réduit les hospitalisations. Les téléconsultations facilitent l'initiation et le suivi des traitements. Les services de livraison de médicaments à domicile améliorent l'accès aux soins. Les programmes d'aide aux patients renforcent l'accessibilité financière. Les outils numériques de suivi de l'observance thérapeutique garantissent le respect des protocoles. Les initiatives de formation destinées aux aidants accélèrent l'adoption des soins à domicile. La gestion des traitements chroniques est privilégiée dans ce contexte. Les changements induits par la pandémie ont accru la préférence pour les soins à domicile. Les dispositifs de surveillance permettent un suivi médical à distance. La confiance des médecins s'accroît grâce aux données issues de la pratique clinique. Les programmes communautaires encouragent le recours aux soins à domicile. Le remboursement des thérapies à domicile par les assurances favorise leur adoption.

Analyse régionale du marché de la stéatohépatite non alcoolique

- L'Amérique du Nord a dominé le marché de la stéatohépatite non alcoolique avec la plus grande part de revenus (42,55 %) en 2025, grâce à une infrastructure de soins de santé avancée, une forte adoption des nouvelles thérapies, une activité soutenue en matière d'essais cliniques et des dépenses de traitement importantes par patient.

- Les consommateurs et les professionnels de la santé de la région s'intéressent de plus en plus au diagnostic précoce, aux thérapies avancées et aux programmes complets de prise en charge des maladies hépatiques, ce qui stimule la demande de solutions de traitement innovantes pour la NASH.

- Cette adoption généralisée est également soutenue par de fortes initiatives gouvernementales, des investissements importants en R&D et la présence d'entreprises pharmaceutiques et biotechnologiques de premier plan, faisant de l'Amérique du Nord le plus grand marché pour les traitements de la stéatohépatite non alcoolique.

Aperçu du marché américain de la stéatohépatite non alcoolique :

En 2025, le marché américain de la stéatohépatite non alcoolique représentait 80,5 % des revenus en Amérique du Nord, grâce à l’adoption généralisée de traitements pharmacologiques de pointe, à la forte prévalence des troubles métaboliques et à une activité soutenue en matière d’essais cliniques. L’intérêt croissant pour la médecine personnalisée, les soins centrés sur le patient et les interventions précoces contribue également à la croissance de ce marché.

Aperçu du marché européen de la stéatohépatite non alcoolique :

Le marché européen de la stéatohépatite non alcoolique devrait connaître une croissance soutenue au cours de la période de prévision, grâce à une meilleure sensibilisation aux maladies du foie, à des réglementations sanitaires strictes et à l’adoption croissante de traitements innovants. Des pays comme le Royaume-Uni et l’Allemagne contribuent largement à cette croissance grâce à leurs infrastructures de santé performantes et aux initiatives gouvernementales favorisant le diagnostic et le traitement précoces.

Aperçu du marché britannique de la stéatohépatite non alcoolique :

Le marché britannique de la stéatohépatite non alcoolique devrait connaître une croissance annuelle composée (TCAC) notable, portée par l’adoption rapide de nouvelles thérapies, une sensibilisation accrue des patients et des programmes gouvernementaux ciblant les troubles métaboliques et hépatiques. La présence de cliniques spécialisées en hépatologie et de solides réseaux d’essais cliniques favorise également l’expansion du marché.

Aperçu du marché allemand de la stéatohépatite non alcoolique :

Le marché allemand de la stéatohépatite non alcoolique devrait connaître une croissance significative, portée par la prévalence croissante de l’obésité et du diabète de type 2, les dépenses de santé importantes et la disponibilité accrue de traitements avancés contre la NASH. Des investissements importants en R&D et l’accent mis sur des protocoles de traitement innovants favorisent l’adoption de ces traitements.

Aperçu du marché de la stéatohépatite non alcoolique en Asie-Pacifique :

Le marché de la stéatohépatite non alcoolique en Asie-Pacifique devrait connaître le TCAC le plus rapide au cours de la période de prévision (2026-2033), grâce à la prévalence croissante de la maladie, au développement des infrastructures de santé et à l’augmentation des investissements dans les thérapies avancées dans des pays comme la Chine, l’Inde et le Japon.

Aperçu du marché japonais de la stéatohépatite non alcoolique :

Le marché japonais de la stéatohépatite non alcoolique est en pleine croissance grâce à la forte prévalence du syndrome métabolique, à un système de santé performant et à des programmes de sensibilisation des patients de plus en plus efficaces. Le soutien gouvernemental à la prise en charge des maladies hépatiques et l’accès aux essais cliniques de nouvelles thérapies constituent des facteurs clés de cette croissance.

Aperçu du marché chinois de la stéatohépatite non alcoolique :

Le marché chinois de la stéatohépatite non alcoolique représente une part importante de la région Asie-Pacifique, soutenu par la prévalence croissante des maladies hépatiques, l’expansion des réseaux hospitaliers, la multiplication des initiatives gouvernementales en faveur du diagnostic et du traitement précoces, ainsi que par l’adoption généralisée des thérapies pharmacologiques avancées. L’augmentation des investissements dans la recherche et le développement en biotechnologies et en produits pharmaceutiques contribue également à la croissance de ce marché.

Part de marché de la stéatohépatite non alcoolique

Le secteur de la stéatohépatite non alcoolique est principalement dominé par des entreprises bien établies, notamment :

- Madrigal Pharmaceuticals (États-Unis)

- Viking Therapeutics (États-Unis)

- Genfit (France)

- Eli Lilly (États-Unis)

- Pfizer (États-Unis)

- Johnson & Johnson (États-Unis)

- Boehringer Ingelheim (Allemagne)

- Merck & Co. (États-Unis)

- Takeda Pharmaceutical (Japon)

- Comté (Royaume-Uni)

- Novartis (Suisse)

- AstraZeneca (Royaume-Uni)

- AbbVie (États-Unis)

- Sanofi (France)

- Bristol-Myers Squibb (États-Unis)

- Cirius Therapeutics (États-Unis)

Dernières évolutions du marché mondial de la stéatohépatite non alcoolique

- En mars 2024, Rezdiffra (resmetirom), développé par Madrigal Pharmaceuticals, a reçu l'approbation de la Food and Drug Administration (FDA) américaine pour le traitement des adultes atteints de NASH non cirrhotique et de fibrose hépatique modérée à avancée. Il s'agissait de la toute première autorisation de mise sur le marché d'un traitement spécifiquement destiné à la NASH, marquant une étape historique dans un domaine thérapeutique longtemps dépourvu de médicaments approuvés.

- En avril 2024, le médicament oral expérimental FXR314 (d'Organovo Holdings) a présenté des résultats positifs lors d'une étude de phase II : les patients traités par FXR314 ont présenté une réduction de la stéatose hépatique allant jusqu'à 22,8 % sur 16 semaines, soit une réduction nettement supérieure à celle observée sous placebo (environ 6,1 %), et ont montré une amélioration de la fonction hépatique sans aggravation de la fibrose ni problèmes de sécurité. Ces résultats ont suscité l'espoir d'une nouvelle option thérapeutique potentiellement efficace dans la NASH.

- En juin 2025, des rapports réglementaires ont montré que le marché global des traitements NASH/MASH est promis à une croissance rapide : selon les prévisions de DataM Intelligence, ce marché, évalué à 7,87 milliards de dollars en 2024, devrait atteindre 31,76 milliards de dollars d’ici 2033, sous l’effet de la prévalence croissante du syndrome métabolique, de l’obésité, du diabète de type 2 et des maladies hépatiques à travers le monde.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.