Global Non Muscle Invasive Bladder Cancer Market

Taille du marché en milliards USD

TCAC :

%

USD

14.00 Billion

USD

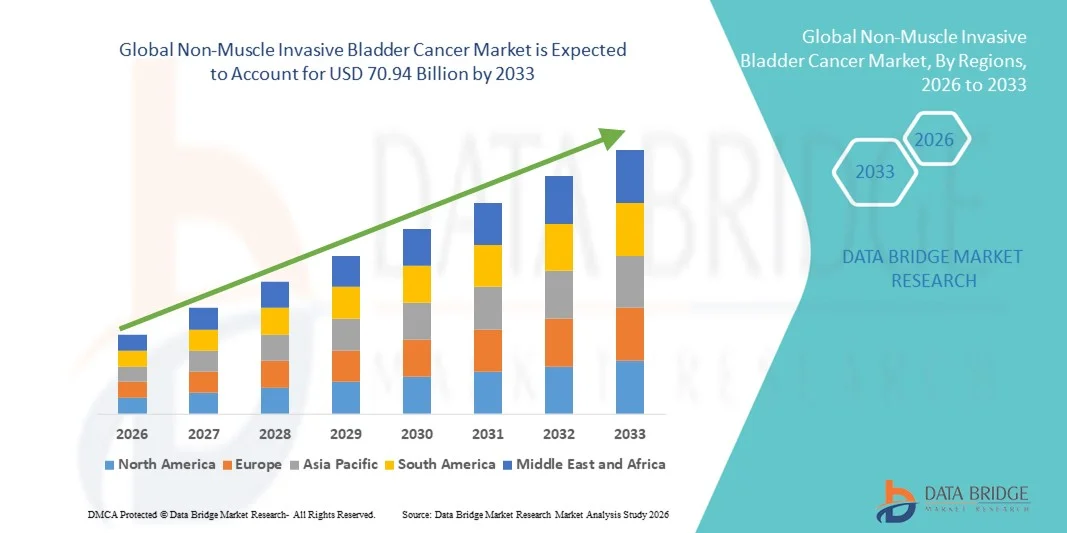

70.94 Billion

2025

2033

USD

14.00 Billion

USD

70.94 Billion

2025

2033

| 2026 –2033 | |

| USD 14.00 Billion | |

| USD 70.94 Billion | |

| % | |

|

Segmentation du marché mondial du cancer de la vessie non invasif sur le plan musculaire, par stade (Ta, Tis et T1), classe de traitement ( chimiothérapie , immunothérapie, chirurgie, radiothérapie et thérapie intravésicale), potentiel malin (tumeurs de bas grade et tumeurs de haut grade), utilisateur final (hôpitaux, cliniques spécialisées et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché du cancer de la vessie non invasif sur le plan musculaire

- Le marché mondial du cancer de la vessie non invasif sur le plan musculaire était évalué à 14 milliards de dollars américains en 2025 et devrait atteindre 70,94 milliards de dollars américains d'ici 2033 , avec un TCAC de 22,49 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante du cancer de la vessie à l'échelle mondiale et par l'adoption croissante d'options de traitement mini-invasives, ce qui entraîne une demande accrue de solutions diagnostiques et thérapeutiques avancées. La sensibilisation accrue au dépistage précoce du cancer et l'utilisation croissante des thérapies ciblées et de l'immunothérapie soutiennent également l'expansion du marché.

- De plus, les progrès réalisés en imagerie diagnostique, en tests moléculaires et en développement de médicaments font des traitements du cancer de la vessie non invasif (CBNI) un axe de recherche essentiel en oncologie. La convergence de ces facteurs accélère l'adoption des solutions pour le CBNI, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché du cancer de la vessie non invasif sur le plan musculaire

- Le cancer de la vessie non invasif (CBNI), qui représente la majorité des cas de cancer de la vessie, est de plus en plus reconnu comme un problème de santé publique majeur en raison de ses taux de récidive élevés et du coût important des traitements. Le marché connaît une forte croissance, alimentée par la prévalence croissante du cancer de la vessie, le vieillissement de la population mondiale et les progrès des technologies diagnostiques et thérapeutiques.

- La demande croissante de traitements pour le cancer de la vessie non invasif est principalement alimentée par l'adoption grandissante des immunothérapies, des thérapies ciblées et des techniques chirurgicales mini-invasives. De plus, le développement de thérapies intravésicales innovantes et de diagnostics moléculaires pour le dépistage et le suivi précoces améliore les résultats pour les patients et élargit le marché.

- L'Amérique du Nord a dominé le marché du cancer de la vessie non invasif (CBNI) en 2025, avec une part de revenus de 41,2 %. Cette domination s'explique par une infrastructure de santé bien établie, une forte adoption des thérapies intravésicales telles que le BCG et la gemcitabine, et la présence importante de grands laboratoires pharmaceutiques comme Merck & Co. et Pfizer. La région bénéficie également de programmes de recherche clinique solides et de politiques de remboursement favorables qui encouragent le diagnostic et le traitement précoces.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du cancer de la vessie non invasif au cours de la période de prévision, enregistrant un TCAC entre 2026 et 2033. Cette croissance sera portée par l'amélioration de l'accès aux soins, la sensibilisation accrue aux maladies urologiques et l'augmentation des dépenses de santé dans des pays comme la Chine, l'Inde et le Japon. L'adoption croissante d'outils de diagnostic avancés et les initiatives gouvernementales de lutte contre le cancer contribuent également à accélérer la croissance de ce marché régional.

- Le segment des tumeurs de haut grade a dominé le marché avec une part de 57,9 % en 2025, en raison de leur risque élevé de récidive et de progression vers une maladie invasive du muscle.

Portée du rapport et segmentation du marché du cancer de la vessie non invasif sur le plan musculaire

|

Attributs |

Cancer de la vessie non invasif sur le plan musculaire : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché du cancer de la vessie non invasif sur le plan musculaire

Amélioration de la précision diagnostique grâce à l'intégration de l'IA et de l'imagerie

- Une tendance majeure et en pleine accélération sur le marché mondial du cancer de la vessie non invasif (CBNI) est l'intégration croissante de l'intelligence artificielle (IA), des techniques d'imagerie avancées et des plateformes de diagnostic numérique, révolutionnant ainsi le dépistage précoce du cancer et la planification du traitement. Cette convergence technologique améliore la précision du diagnostic, réduit les taux de récidive et optimise le pronostic des patients.

- Par exemple, en février 2025, Olympus Corporation a lancé un système de cystoscopie assisté par intelligence artificielle capable de détecter les lésions en temps réel, aidant ainsi les urologues à identifier les tumeurs papillaires plates ou de petite taille souvent manquées lors d'une cystoscopie conventionnelle. De même, Karl Storz SE & Co. KG a introduit des cystoscopes vidéo assistés par intelligence artificielle qui mettent automatiquement en évidence les zones muqueuses suspectes, améliorant ainsi la précision du diagnostic et le ciblage des biopsies.

- L'intégration de l'IA dans le diagnostic du cancer de la vessie non invasif permet un apprentissage continu à partir de vastes ensembles de données d'imagerie, rendant possible la modélisation prédictive du risque de récidive et de la progression de la maladie. Par exemple, le logiciel de visualisation basé sur l'IA de Boston Scientific améliore le contraste des images et identifie les anomalies vasculaires pouvant indiquer une malignité. De plus, les plateformes d'anatomopathologie basées sur l'IA améliorent la rapidité et la précision de l'interprétation des cytologies urinaires, réduisant ainsi la variabilité diagnostique.

- L'intégration transparente de l'IA avec les technologies de cystoscopie à lumière bleue (BLC) et d'imagerie à bande étroite (NBI) permet aux cliniciens de visualiser plus efficacement les marges tumorales, facilitant ainsi les résections tumorales complètes lors de la résection transurétrale des tumeurs de la vessie (TURBT).

- Cette tendance vers des systèmes de diagnostic plus intelligents, basés sur les données et l'imagerie, transforme en profondeur la détection, le suivi et la prise en charge du cancer de la vessie non invasif. Par conséquent, des entreprises comme Photocure ASA et Olympus investissent massivement dans des innovations diagnostiques basées sur l'IA, permettant des décisions thérapeutiques personnalisées et une surveillance continue de la maladie.

- La demande de systèmes de diagnostic intégrant l'IA et l'imagerie croît rapidement dans les hôpitaux et les centres d'urologie, car les cliniciens privilégient de plus en plus la précision, la rapidité et les approches minimalement invasives dans la prise en charge du cancer de la vessie.

Dynamique du marché du cancer de la vessie non invasif sur le plan musculaire

Conducteur

Augmentation de la prévalence des maladies et progrès des technologies de diagnostic et de traitement

- La charge mondiale croissante du cancer de la vessie, en particulier chez les populations vieillissantes et celles exposées au tabagisme et aux agents cancérigènes professionnels, engendre une demande importante de solutions de dépistage précoce et de traitement efficaces sur le marché du cancer de la vessie non invasif.

- Par exemple, en avril 2025, Ferring Pharmaceuticals et FerGene Inc. ont annoncé des résultats prometteurs de leur essai clinique de phase III sur le nadofaragène firadénovec (Adstiladrin), une thérapie génique innovante ayant démontré des réponses durables chez des patients atteints de cancer de la vessie non invasif sur le plan musculaire (NMIBC) réfractaires au BCG. Ces avancées soulignent une nette tendance vers des solutions thérapeutiques ciblées de nouvelle génération.

- Alors que les systèmes de santé accordent une importance croissante à l'oncologie de précision, les progrès en imagerie diagnostique, en tests basés sur les biomarqueurs et en immunothérapie favorisent leur adoption dans les hôpitaux et les centres de recherche. Des innovations telles que la cystoscopie assistée par l'IA et les tests diagnostiques basés sur le séquençage de nouvelle génération (SNG) améliorent la stadification de la maladie et le suivi des récidives.

- De plus, l'augmentation des investissements dans la recherche en urologie et le développement de protocoles de traitement combinés intégrant des thérapies intravésicales et des agents d'immuno-oncologie renforcent le paysage thérapeutique du cancer de la vessie non invasif.

- L'importance croissante accordée aux programmes de dépistage précoce, le développement des infrastructures de santé dans les économies émergentes et la disponibilité d'outils de diagnostic peu invasifs stimulent davantage la croissance du marché.

- Globalement, le marché des tumeurs de la vessie non invasives continue de croître grâce à une combinaison de progrès technologiques, d'innovations thérapeutiques et d'une sensibilisation accrue à l'importance du diagnostic précoce et de la prévention des récidives.

Retenue/Défi

Coûts de traitement élevés, taux de récidive et accès limité aux outils de diagnostic avancés

- Malgré les progrès technologiques, le marché du cancer de la vessie non invasif est confronté à des défis majeurs liés aux taux de récidive élevés, aux procédures de traitement coûteuses et à l'accès limité aux systèmes de diagnostic avancés , en particulier dans les pays à revenu faible et intermédiaire.

- Par exemple, les patients atteints d'un cancer de la vessie non invasif nécessitent souvent une surveillance à vie par cystoscopie et cytologie urinaire, ce qui peut s'avérer coûteux et contraignant pour les systèmes de santé. Des études indiquent que le cancer de la vessie présente l'un des coûts de traitement les plus élevés par patient sur toute la durée de vie, parmi tous les cancers, en raison des suivis fréquents et des interventions récurrentes.

- Pour relever ces défis, il est nécessaire d'améliorer l'accessibilité et le coût de la cystoscopie à la lumière bleue, des diagnostics moléculaires et des traitements d'immunothérapie . Des entreprises comme Olympus et Photocure misent sur des innovations en imagerie rentables pour favoriser une adoption clinique plus large.

- De plus, le manque de sensibilisation des patients et le diagnostic tardif demeurent des obstacles au dépistage précoce dans les régions en développement, où les programmes de dépistage du cancer de la vessie sont souvent insuffisants.

- Le taux de récidive du cancer de la vessie non invasif, qui peut dépasser 50 à 70 % en cinq ans , souligne l'urgence d'une innovation continue dans les technologies de surveillance et les stratégies de traitement personnalisées.

- Le dépassement de ces défis grâce au soutien du remboursement, aux initiatives de dépistage public et à une meilleure formation clinique aux outils de diagnostic avancés sera essentiel pour maintenir une croissance à long terme sur le marché du NMIBC.

Portée du marché du cancer de la vessie non invasif sur le plan musculaire

Le marché est segmenté en fonction du stade, de la classe de traitement, du potentiel malin et de l'utilisateur final.

- Par étape

Le marché du cancer de la vessie non invasif (CBNI) est segmenté, selon le stade, en Ta, Tis et T1. Le segment Ta représentait la plus grande part de marché (46,8 %) en 2025, grâce à sa forte prévalence et à son taux élevé de détection précoce. Ces tumeurs, confinées à la paroi vésicale, sont de bonnes candidates pour des interventions précoces telles que la résection transurétrale de la tumeur vésicale (RTUV) associée à un traitement intravésical adjuvant. Ce segment bénéficie d'outils diagnostiques améliorés, notamment la cystoscopie à la lumière bleue et l'imagerie à bande étroite, qui optimisent la visualisation tumorale et la précision du diagnostic. Une meilleure sensibilisation des patients et des programmes de dépistage systématique contribuent à l'augmentation des taux de détection et à la position dominante du segment. Des systèmes de remboursement favorables et des investissements croissants dans les soins urologiques favorisent son adoption. Son risque de récidive relativement plus faible que celui des tumeurs T1 renforce sa préférence chez les cliniciens. Le segment est également fortement adopté en milieu hospitalier grâce à la mise en place de parcours de soins intégrés. Les initiatives gouvernementales promouvant le dépistage précoce du cancer de la vessie consolident sa position de leader sur le marché. La prise en charge multidisciplinaire et les protocoles de traitement standardisés garantissent d'excellents résultats cliniques. Les efforts continus de R&D visant à optimiser les thérapies adjuvantes permettent de maintenir une position dominante en termes de revenus.

Le segment T1 devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,9 %, entre 2026 et 2033, porté par l'augmentation des diagnostics de tumeurs invasives du chorion nécessitant des traitements plus agressifs. L'adoption croissante des immunothérapies combinées et des stratégies d'intervention précoce stimule cette croissance. Les essais cliniques ciblant les patients T1 à haut risque renforcent le potentiel de ce segment. La sensibilisation accrue aux risques de récidive et de progression vers une forme invasive du muscle favorise l'adoption de ces traitements. Les progrès technologiques en imagerie et en surveillance améliorent le dépistage. Les hôpitaux et les cliniques spécialisées ont de plus en plus recours aux procédures mini-invasives pour les tumeurs T1. Les programmes d'éducation des patients sur le suivi médical contribuent à l'expansion du segment. L'adoption précoce de nouvelles thérapies dans les pays développés accélère la croissance. Les autorisations réglementaires pour les nouveaux traitements T1 soutiennent la génération de revenus. L'amélioration des recommandations cliniques axées sur les tumeurs à haut risque stimule l'adoption à l'échelle mondiale. La prévalence croissante des cas de T1 au sein des populations vieillissantes assure une croissance soutenue.

- Par classe de traitement

Le marché du cancer de la vessie non invasif (NMIBC) est segmenté, selon le type de traitement, en chimiothérapie, immunothérapie, chirurgie, radiothérapie et thérapie intravésicale. En 2025, l'immunothérapie dominait le marché avec une part de revenus de 40,2 %, grâce à l'utilisation généralisée du BCG et des inhibiteurs de points de contrôle immunitaire comme le pembrolizumab chez les patients réfractaires au BCG. Son mécanisme d'action ciblé et la durabilité de sa réponse en font un traitement de choix. Les autorisations réglementaires et son intégration aux protocoles de traitement standard stimulent la croissance. Sa grande efficacité clinique et sa capacité à réduire le risque de récidive contribuent à sa position dominante. Les hôpitaux et les centres d'oncologie privilégient l'immunothérapie pour les NMIBC à haut risque. Des programmes de R&D et d'essais cliniques en cours soutiennent la domination de ce segment. L'intégration aux approches de médecine personnalisée favorise son adoption. L'adoption est en hausse sur les marchés développés et émergents. Le remboursement des immunothérapies accélère la croissance des revenus. L'incidence croissante des NMIBC récidivants assure un flux constant de patients. La préférence des médecins pour l'immunothérapie par rapport à la chimiothérapie systémique maintient sa position dominante. Les recommandations cliniques qui mettent l'accent sur le traitement par BCG dans le cadre du traitement du NMIBC soutiennent la stabilité du segment.

Le segment des thérapies intravésicales devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,5 %, entre 2026 et 2033. Cette croissance est portée par les innovations en matière d'administration localisée, notamment les approches de thérapie génique comme le nadofaragène firadénovec. La préférence pour les traitements mini-invasifs réduit les effets secondaires systémiques et améliore l'observance thérapeutique. L'adoption croissante de ces thérapies dans les cliniques ambulatoires et spécialisées stimule la croissance. Le développement de systèmes d'administration rentables améliore l'accessibilité. Les essais cliniques démontrant de meilleurs résultats favorisent l'adoption. La sensibilisation accrue des patients à la réduction du risque de récidive soutient la croissance. Le développement des collaborations entre les entreprises de biotechnologie et les hôpitaux est un moteur d'expansion du segment. Les incitations réglementaires pour les thérapies intravésicales avancées accélèrent leur adoption. L'élargissement des indications thérapeutiques augmente le nombre de patients éligibles. L'utilisation croissante en association avec le BCG ou la chimiothérapie renforce l'efficacité. Les améliorations continues de la précision des traitements accélèrent leur adoption. L'accent mis sur la réduction de la durée d'hospitalisation et des coûts des interventions dynamise le marché.

- Par potentiel malin

En fonction du potentiel malin, le marché des tumeurs de la vessie non invasives (TVNI) est segmenté en tumeurs de bas grade et tumeurs de haut grade. Le segment des tumeurs de haut grade dominait le marché en 2025 avec une part de 57,9 %, en raison de leur risque élevé de récidive et de progression vers une forme invasive. Ces tumeurs nécessitent souvent une résection transurétrale de la tumeur de la vessie (RTUV), suivie, dans certains cas, d'une thérapie adjuvante par BCG ou d'un traitement systémique. Une forte adoption est observée dans les hôpitaux et les cliniques spécialisées. Des exigences accrues en matière de surveillance clinique soutiennent la génération de revenus. Les approbations réglementaires et l'intégration dans les recommandations cliniques confortent la position dominante de ce segment. La recherche et le développement continus en immunothérapies ciblent la prise en charge des tumeurs de haut grade. Des outils de diagnostic avancés améliorent le dépistage précoce, favorisant ainsi l'adoption par le marché. Le vieillissement de la population accroît la prévalence des tumeurs de haut grade. Ces tumeurs suscitent un intérêt croissant pour les approches de médecine personnalisée. La sensibilisation accrue aux formes agressives de TVNI encourage l'adoption d'interventions précoces. L'augmentation des initiatives gouvernementales en faveur du traitement du cancer de la vessie renforce la position dominante de ce segment. L'innovation continue dans les stratégies thérapeutiques assure une croissance soutenue.

Le segment des tumeurs de bas grade devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 8,8 %, entre 2026 et 2033, grâce à une détection précoce améliorée par le biais de diagnostics moléculaires urinaires et de programmes de dépistage à grande échelle. L'accent mis sur une prise en charge minimalement invasive réduit la charge pesant sur les patients. L'adoption croissante de ces traitements dans les cliniques ambulatoires soutient la croissance. Le développement de techniques de surveillance rentables améliore l'accessibilité. La sensibilisation accrue des patients et des aidants accélère l'adoption. Les progrès technologiques en imagerie améliorent la précision. L'intégration avec des plateformes de surveillance personnalisées renforce l'efficacité. Les stratégies d'intervention précoce réduisent les coûts de santé à long terme. Les données cliniques soutiennent l'adoption de traitements conservateurs. La croissance dans les marchés émergents, grâce à un meilleur accès aux soins, alimente l'expansion. La collaboration entre les entreprises de diagnostic et les hôpitaux accélère l'adoption de ce segment. Les approbations réglementaires pour les nouvelles thérapies contre les tumeurs de bas grade favorisent leur adoption.

- Par l'utilisateur final

Selon l'utilisateur final, le marché du cancer de la vessie non invasif (NMIBC) est segmenté en hôpitaux, cliniques spécialisées et autres. Le segment des hôpitaux dominait le marché avec une part de revenus de 62,8 % en 2025, grâce à une infrastructure complète, la disponibilité d'équipes de soins multidisciplinaires et l'accès à des diagnostics et des traitements de pointe. Les hôpitaux proposent des parcours de soins et de suivi intégrés, améliorant ainsi les résultats pour les patients. Les investissements dans les services d'oncologie et les taux d'hospitalisation élevés pour les thérapies intravésicales renforcent encore cette position dominante. Les hôpitaux bénéficient d'une meilleure conformité réglementaire et de protocoles de traitement standardisés. La forte présence de fournisseurs d'équipements et de prestataires de thérapies clés soutient leur leadership sur le marché. Des réseaux d'orientation établis génèrent un afflux de patients vers les hôpitaux. Ces derniers ont un meilleur accès à des cliniciens qualifiés pour la prise en charge des tumeurs de haut grade. Les technologies d'imagerie et chirurgicales avancées disponibles dans les hôpitaux favorisent leur adoption. Les systèmes de remboursement privilégient les interventions en milieu hospitalier. Le soutien des pouvoirs publics et des assureurs maintient la position dominante des hôpitaux. La capacité des hôpitaux à assurer un suivi continu garantit l'observance du traitement par les patients.

Le segment des cliniques spécialisées devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,7 %, entre 2026 et 2033, grâce à l'essor des soins ambulatoires, aux modèles de traitement personnalisés et à la disponibilité des interventions mini-invasives. La demande croissante de soins rentables et centrés sur le patient soutient cette croissance. L'adoption des cystoscopes flexibles et des thérapies intravésicales en clinique accélère l'expansion. Les cliniques spécialisées prennent en charge efficacement les cas récurrents de cancer de la vessie non invasif. Les collaborations avec les hôpitaux et les entreprises de biotechnologie élargissent l'offre de services. La sensibilisation accrue aux thérapies ciblées influence la préférence des patients. Les programmes de dépistage précoce stimulent les traitements en clinique. Des coûts opérationnels inférieurs à ceux des hôpitaux favorisent l'adoption de ces services. L'élargissement de la couverture d'assurance maladie soutient les interventions ambulatoires. Les progrès technologiques permettent aux cliniques de fournir des soins de haute qualité. La croissance démographique et l'urbanisation des marchés émergents stimulent la croissance du marché. Les initiatives gouvernementales promouvant le dépistage précoce en clinique favorisent la pénétration du marché.

Analyse régionale du marché du cancer de la vessie non invasif

- L'Amérique du Nord a dominé le marché du cancer de la vessie non invasif (NMIBC) avec la plus grande part de revenus (41,2 %) en 2025, grâce à une infrastructure de soins de santé bien établie, des taux de diagnostic précoce et une forte disponibilité de thérapies intravésicales telles que le bacille de Calmette-Guérin (BCG) et la gemcitabine.

- La position dominante de la région s'explique également par d'importants investissements dans la recherche clinique et par la présence de grands acteurs pharmaceutiques tels que Merck & Co., Pfizer Inc. et Johnson & Johnson, qui développent et commercialisent activement des traitements contre le cancer de la vessie non invasif.

- De plus, des cadres de remboursement favorables et une sensibilisation accrue au dépistage du cancer de la vessie contribuent à des taux d'adoption élevés du traitement dans les hôpitaux et les cliniques d'urologie.

Aperçu du marché américain du cancer de la vessie non invasif sur le plan musculaire

Le marché américain du cancer de la vessie non invasif (CBNI) représentait la part totale du marché nord-américain du CBNI en 2025, grâce à l'utilisation généralisée de l'immunothérapie par BCG et à l'adoption croissante des traitements d'entretien pour prévenir les récidives. L'important volume d'essais cliniques menés avec le soutien du National Cancer Institute (NCI) et le développement des collaborations entre les jeunes entreprises de biotechnologie et les institutions universitaires continuent d'accélérer l'innovation dans le traitement du CBNI. Les dépenses de santé élevées et l'accès amélioré aux méthodes de diagnostic avancées, telles que la cystoscopie et les biomarqueurs urinaires, contribuent également à la croissance du marché aux États-Unis.

Aperçu du marché européen du cancer de la vessie non invasif

En 2025, le marché européen du cancer de la vessie non invasif (CVNI) représentait une part importante du marché mondial, grâce à un cadre réglementaire favorable aux nouvelles autorisations de mise sur le marché et à l'adoption croissante de la chimiothérapie et de l'immunothérapie intravésicales. La région bénéficie de systèmes de santé performants et d'un nombre croissant de programmes de sensibilisation au cancer encourageant le diagnostic précoce. Des pays comme l'Allemagne, la France et le Royaume-Uni connaissent une augmentation des essais cliniques évaluant les thérapies combinées chez les patients atteints de CVNI à haut risque, ce qui contribue à une expansion soutenue du marché.

Analyse du marché britannique du cancer de la vessie non invasif

Le marché britannique du cancer de la vessie non invasif (CBNI) est en forte expansion, portée par l'attention accrue portée par le gouvernement aux programmes de lutte contre le cancer et par la prévalence croissante des troubles urologiques. L'amélioration des capacités diagnostiques et l'intégration de la médecine de précision en oncologie contribuent à de meilleurs résultats pour les patients. Le soutien du système de santé publique (NHS) aux thérapies intravésicales et aux nouveaux protocoles de traitement favorise également l'adoption de ces traitements.

Analyse du marché allemand du cancer de la vessie non invasif

Le marché allemand du cancer de la vessie non invasif (CVNI) est l'un des plus importants d'Europe, soutenu par des dépenses de santé élevées et une innovation constante dans le domaine thérapeutique. L'utilisation croissante de chimiothérapies intravésicales combinées et la disponibilité d'imagerie diagnostique avancée améliorent l'efficacité des traitements. Par ailleurs, le solide écosystème biotechnologique allemand et sa participation active à des essais cliniques multinationaux continuent de stimuler le développement de nouvelles thérapies contre le CVNI.

Aperçu du marché du cancer de la vessie non invasif en Asie-Pacifique

Le marché du cancer de la vessie non invasif (CBNI) en Asie-Pacifique devrait connaître la croissance la plus rapide, avec un taux de croissance prévu entre 2026 et 2033. Cette croissance est portée par un meilleur accès aux soins, une sensibilisation accrue au cancer de la vessie et l'augmentation des dépenses de santé dans des pays comme la Chine, l'Inde et le Japon. La région observe une hausse constante des taux de dépistage, soutenue par les initiatives gouvernementales de lutte contre le cancer et les investissements du secteur privé dans la recherche en oncologie. L'amélioration des infrastructures de soins urologiques, tant hospitaliers qu'ambulatoires, devrait considérablement accroître la disponibilité et l'accessibilité des traitements.

Analyse du marché japonais du cancer de la vessie non invasif

Le marché japonais du cancer de la vessie non invasif (CBNI) est en croissance soutenue grâce à un système de santé performant, des programmes de dépistage précoce et une forte priorité accordée à l'oncologie préventive. Le vieillissement de la population et la forte prévalence du cancer de la vessie au Japon stimulent la demande de traitements intravésicaux et immunothérapeutiques efficaces. Les collaborations entre les entreprises pharmaceutiques et les institutions académiques accélèrent la recherche sur les biomarqueurs et les thérapies personnalisées du CBNI.

Aperçu du marché chinois du cancer de la vessie non invasif

En 2025, le marché chinois du cancer de la vessie non invasif (CVNI) détenait la plus grande part de marché de la région Asie-Pacifique, grâce à d'importants investissements en biotechnologie, un meilleur accès aux technologies de diagnostic avancées et une population de patients nombreuse. La forte capacité de production nationale et le soutien gouvernemental favorable au développement de médicaments oncologiques stimulent davantage l'expansion du marché. L'augmentation du nombre d'essais cliniques locaux, conjuguée à une sensibilisation accrue au diagnostic précoce du cancer, devrait renforcer la position de la Chine sur le marché régional du CVNI.

Part de marché du cancer de la vessie non invasif sur le plan musculaire

Le secteur du traitement du cancer de la vessie non invasif est principalement dominé par des entreprises bien établies, notamment :

• F. Hoffmann-La Roche Ltd (Suisse)

• Merck & Co., Inc. (États-Unis)

• Bristol Myers Squibb (États-Unis)

• Pfizer Inc. (États-Unis)

• Astellas Pharma Inc. (Japon)

• Eisai Co., Ltd. (Japon)

• Johnson & Johnson (États-Unis)

• Novartis AG (Suisse)

• Spectrum Pharmaceuticals, Inc. (États-Unis)

• VAXIMM AG (Suisse)

• Dr. Reddy's Laboratories Ltd. (Inde)

• Asieris Pharmaceuticals (Chine)

• TheraBio (États-Unis)

• Anchiano Therapeutics (Israël)

• Ferring Pharmaceuticals (Suisse)

• ImmunityBio, Inc. (États-Unis)

• Endo International plc (Irlande)

• IBSA Institut Biochimique SA (Suisse)

• OncoTherapy Science, Inc. (Japon)

• Steba Biotech (Luxembourg)

Dernières évolutions du marché mondial du cancer de la vessie non invasif sur le plan musculaire

- En décembre 2022, la thérapie génique Nadofaragene firadenovec-vncg (nom commercial Adstiladrin) a été approuvée par la Food & Drug Administration américaine pour les patients adultes atteints d'un cancer de la vessie non invasif sur le plan musculaire réfractaire au BCG (avec carcinome in situ et/ou tumeurs papillaires).

- En avril 2024, la FDA a approuvé le premier traitement agoniste du récepteur IL-15 de sa classe, le nogapendékine alfa inbakicept-pmln (nom commercial Anktiva), en association avec le BCG, pour les patients adultes atteints d'un NMIBC réfractaire au BCG avec carcinome in situ (CIS) avec ou sans tumeurs papillaires.

- En juin 2025, la FDA a approuvé la solution intravésicale de mitomycine (nom commercial Zusduri ; anciennement UGN-102) pour les patients adultes atteints d'un cancer de la vessie non invasif sur le muscle de bas grade et de risque intermédiaire récidivant (LG-IR-NMIBC).

- En janvier 2025, Pfizer Inc. a annoncé que son traitement expérimental, le sasanlimab en association avec le BCG, avait atteint le critère d'évaluation principal d'un essai de phase avancée mené chez des patients atteints d'un cancer de la vessie non invasif à haut risque, prolongeant significativement la durée sans récidive par rapport au BCG seul.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.