Global Oncolytic Virus Immunotherapy Market

Taille du marché en milliards USD

TCAC :

%

USD

3.71 Billion

USD

9.18 Billion

2025

2033

USD

3.71 Billion

USD

9.18 Billion

2025

2033

| 2026 –2033 | |

| USD 3.71 Billion | |

| USD 9.18 Billion | |

| % | |

|

Segmentation du marché mondial de l'immunothérapie par virus oncolytiques, par type (virus de la vaccine, virus de l'herpès simplex, réovirus, adénovirus et autres), application (cancer du poumon non à petites cellules (CPNPC), mélanome, cancer du sein, cancer du pancréas et autres), voie d'administration (intraveineuse, intratumorale et autres), utilisateurs finaux (cliniques, hôpitaux, instituts de recherche sur le cancer et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de l'immunothérapie par virus oncolytiques

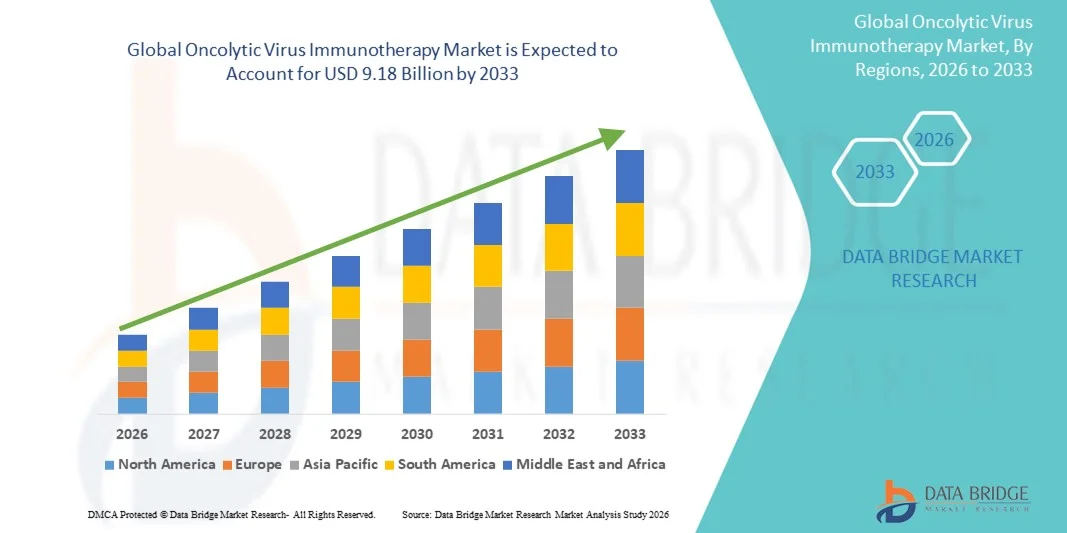

- Le marché mondial de l'immunothérapie par virus oncolytiques était évalué à 3,71 milliards de dollars américains en 2025 et devrait atteindre 9,18 milliards de dollars américains d'ici 2033 , avec un TCAC de 12,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'intensification de la recherche et du développement dans le domaine des immunothérapies anticancéreuses, la prévalence croissante de divers cancers et l'adoption grandissante des traitements biologiques avancés dans les hôpitaux et les cliniques spécialisées du monde entier.

- De plus, la sensibilisation croissante des professionnels de la santé et des patients aux avantages des thérapies ciblées, associée au soutien gouvernemental aux traitements innovants contre le cancer, accélère l'adoption des solutions d'immunothérapie par virus oncolytique, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de l'immunothérapie par virus oncolytiques

- L'immunothérapie par virus oncolytiques, qui utilise des virus génétiquement modifiés pour infecter et détruire sélectivement les cellules cancéreuses tout en stimulant le système immunitaire, devient une composante de plus en plus essentielle des traitements oncologiques modernes en raison de son efficacité ciblée, de son potentiel à améliorer les immunothérapies existantes et de son adoption clinique croissante dans les hôpitaux et les centres spécialisés en cancérologie.

- La demande croissante d'immunothérapie par virus oncolytiques est principalement alimentée par l'augmentation de l'incidence mondiale du cancer, l'accroissement des investissements dans la recherche sur le cancer, la sensibilisation croissante des professionnels de la santé et des patients, et les progrès des essais cliniques démontrant ses avantages thérapeutiques.

- L'Amérique du Nord a dominé le marché de l'immunothérapie par virus oncolytiques en 2025, représentant 39,2 % des revenus. Cette domination s'explique par des infrastructures de santé avancées, une activité de R&D soutenue, une forte adoption des thérapies anticancéreuses innovantes et la présence d' entreprises biotechnologiques et pharmaceutiques de premier plan spécialisées dans les traitements par virus oncolytiques. Les États-Unis contribuent majoritairement à ce marché grâce à un accès précoce aux nouvelles thérapies et à des réseaux d'essais cliniques robustes.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de l'immunothérapie par virus oncolytiques au cours de la période de prévision, avec un taux de croissance annuel composé (TCAC) projeté de 11,8 % entre 2026 et 2033. Cette croissance sera portée par l'amélioration de l'accès aux soins de santé, l'augmentation des investissements publics et privés dans la recherche en oncologie, la hausse de la prévalence du cancer et l'adoption croissante de solutions de traitement du cancer de pointe dans des pays comme la Chine, l'Inde et le Japon.

- Le segment intratumoral a dominé le marché en 2025 avec une part de revenus de 46,2 %, grâce à sa capacité à induire une forte concentration virale locale, une lyse tumorale accrue et une toxicité systémique réduite.

Portée du rapport et segmentation du marché de l'immunothérapie par virus oncolytiques

|

Attributs |

Immunothérapie par virus oncolytiques : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Bristol-Myers Squibb (États-Unis) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de l'immunothérapie par virus oncolytiques

L'intérêt croissant pour les thérapies ciblées et combinées

- Une tendance majeure et croissante sur le marché mondial de l'immunothérapie par virus oncolytiques est le recours accru aux thérapies combinées et aux virus oncolytiques ciblés avec précision. Les chercheurs et les entreprises pharmaceutiques développent de plus en plus de thérapies ciblant sélectivement les cellules tumorales tout en minimisant l'impact sur les tissus sains, améliorant ainsi l'efficacité du traitement.

- L'intérêt pour l'association de la thérapie par virus oncolytiques à des immunothérapies telles que les inhibiteurs de points de contrôle immunitaire est croissant, cette approche s'étant révélée prometteuse dans des études précliniques et cliniques pour améliorer les taux de survie globale dans certains cancers.

- Les sociétés biopharmaceutiques explorent également de nouveaux vecteurs viraux conçus pour améliorer la sélectivité tumorale, stimuler l'immunité antitumorale et surmonter l'effet immunosuppresseur du microenvironnement tumoral.

- Cette tendance est encore accentuée par les progrès du génie génétique, qui permettent de personnaliser les virus pour des types de cancer spécifiques, d'améliorer les résultats thérapeutiques et de réduire les effets secondaires.

- Par exemple, en mars 2024, une étude clinique de phase II menée par Amgen a démontré que l'association du talimogène laherparepvec (T-VEC) à un inhibiteur de PD-1 améliorait significativement les taux de réponse chez les patients atteints de mélanome, renforçant ainsi le potentiel des stratégies combinatoires.

- Cette tendance reflète un intérêt plus large pour l'oncologie de précision et l'intégration de l'immunothérapie, en phase avec l'augmentation des autorisations réglementaires pour les thérapies ciblées et l'amélioration des stratégies de soins centrées sur le patient.

- Les acteurs du marché devraient continuer d'investir dans la R&D afin d'élargir les indications et d'optimiser les modes d'administration, garantissant ainsi des traitements à la fois efficaces et plus sûrs pour diverses populations de patients.

Dynamique du marché de l'immunothérapie par virus oncolytiques

Conducteur

Prévalence croissante du cancer et investissements croissants dans l'immunothérapie

- L'augmentation de l'incidence mondiale du cancer est l'un des principaux facteurs favorisant l'adoption de la thérapie par virus oncolytiques, car les traitements conventionnels échouent souvent à traiter les tumeurs réfractaires ou métastatiques. La prévalence croissante du mélanome, des cancers du poumon, colorectal et de la tête et du cou a engendré une forte demande pour des options thérapeutiques innovantes.

- Les gouvernements, les investisseurs privés et les sociétés pharmaceutiques investissent massivement dans le développement de l'immunothérapie, accélérant ainsi la croissance du marché.

- Des politiques de remboursement favorables et le financement des essais cliniques dans des régions clés, notamment en Amérique du Nord et en Europe, encouragent également l'adoption de nouvelles thérapies à base de virus oncolytiques.

- Par exemple, en août 2023, Pfizer a annoncé un investissement de plus de 200 millions de dollars dans la recherche en immuno-oncologie, notamment dans des programmes de thérapie par virus oncolytiques, afin d'élargir ses portefeuilles de développement clinique pour de multiples types de tumeurs.

- Une meilleure sensibilisation des patients aux options d'immunothérapie et des résultats cliniques favorables contribuent à une acceptation croissante parmi les oncologues et les professionnels de la santé.

- La combinaison de besoins cliniques importants non satisfaits, de thérapies en développement et d'afflux de capitaux croissants devrait soutenir une forte croissance du marché au cours de la période prévisionnelle.

Retenue/Défi

Coût élevé des thérapies et complexité des procédures d'approbation réglementaire

- Les coûts élevés des traitements et les procédures réglementaires complexes et chronophages constituent des obstacles importants à l'expansion du marché. Les thérapies par virus oncolytiques impliquent souvent une fabrication individualisée, des exigences de stockage sophistiquées et des protocoles d'administration spécialisés, autant d'éléments qui contribuent à l'augmentation des dépenses.

- Les limitations de remboursement dans certaines régions peuvent retarder l'adoption, notamment dans les marchés émergents où les budgets de santé sont restreints.

- Par exemple, en février 2022 , un hôpital américain a signalé des retards dans la mise en œuvre du traitement T-VEC en raison de restrictions de couverture et de contraintes budgétaires, illustrant ainsi comment le coût demeure un obstacle concret.

De plus, les délais d'approbation réglementaire des thérapies virales génétiquement modifiées sont plus longs que ceux des médicaments conventionnels en raison de la surveillance de la sécurité, du respect des normes de biosécurité et de la complexité des essais cliniques.

- Par exemple, en février 2022 , un hôpital américain a signalé des retards dans la mise en œuvre du traitement T-VEC en raison de restrictions de couverture et de contraintes budgétaires, illustrant ainsi comment le coût demeure un obstacle concret.

- Les fabricants doivent relever les défis liés à l'extensibilité et rationaliser les processus de production afin de rendre les thérapies plus abordables et plus largement accessibles.

- Il est crucial de surmonter ces obstacles grâce au soutien gouvernemental, aux programmes d'aide aux patients et à des solutions de prestation innovantes pour assurer une croissance durable du marché dans les années à venir.

Étendue du marché de l'immunothérapie par virus oncolytiques

Le marché est segmenté en fonction du type, de l'application, du mode d'administration, des utilisateurs finaux et du canal de distribution.

- Par type

Le marché de l'immunothérapie par virus oncolytique est segmenté, selon le type de virus, en virus de la vaccine, virus de l'herpès simplex, réovirus, adénovirus et autres. Le segment du virus de l'herpès simplex (HSV) a dominé le marché en 2025, représentant 41,8 % des revenus. Cette domination s'explique par son développement clinique avancé, ses autorisations réglementaires et son efficacité prouvée dans le traitement du mélanome. Les hôpitaux et les instituts de recherche sur le cancer adoptent largement les thérapies à base de HSV en raison de leurs propriétés immunogènes et de leur capacité à stimuler des réponses antitumorales systémiques. Un processus de fabrication bien établi, un profil de sécurité robuste et une collaboration étroite entre les entreprises de biotechnologie et les institutions académiques renforcent encore cette position de leader. De plus, les thérapies à base de HSV ont démontré des résultats cliniques durables, ce qui encourage les médecins et les patients à les privilégier. La sensibilisation croissante aux traitements d'immuno-oncologie, leur intégration dans les recommandations cliniques et le développement de nouveaux produits contribuent à maintenir cette position dominante. Un financement important de la recherche, une confiance accrue des médecins et une présence établie sur le marché sont également des facteurs clés.

Le segment du virus de la vaccine devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 15,9 %, entre 2026 et 2033, grâce aux essais cliniques en cours explorant de nouveaux virus modifiés pour le traitement de diverses tumeurs solides. Le virus de la vaccine est privilégié pour sa grande efficacité de réplication, sa flexibilité en matière de modification génétique et sa capacité à administrer efficacement des gènes thérapeutiques. L'augmentation des investissements dans les thérapies combinées avec des inhibiteurs de points de contrôle immunitaire renforce son potentiel clinique. L'expansion sur les marchés émergents, l'accroissement des financements de la recherche et l'amélioration du profil de sécurité favorisent une adoption rapide. Les systèmes d'administration portables et ciblés, ainsi que les cadres réglementaires favorables, contribuent également à cette croissance. L'intérêt croissant pour les thérapies prêtes à l'emploi et les procédés de fabrication à grande échelle soutient l'expansion du marché. Les collaborations stratégiques et les accords de licence accélèrent le développement des produits en développement et leur disponibilité mondiale.

- Sur demande

En fonction de l'application, le marché est segmenté en cancer du poumon non à petites cellules (CPNPC), mélanome, cancer du sein, cancer du pancréas et autres. Le segment du mélanome dominait le marché avec une part de revenus de 38,5 % en 2025, les thérapies oncolytiques à base d'HSV étant déjà approuvées et largement utilisées dans le traitement du mélanome. Les hôpitaux et les centres de cancérologie privilégient ces thérapies pour les mélanomes non résécables ou avancés, compte tenu de leur activation immunitaire systémique avérée et de leurs effets secondaires gérables. Les essais cliniques ont démontré des réponses durables, renforçant la confiance des médecins. Les campagnes de sensibilisation et l'intégration dans les recommandations de traitement favorisent l'adoption de ces thérapies. Les instituts de recherche et les hôpitaux collaborent à des études avancées, consolidant ainsi leur position sur le marché. La préférence des patients pour l'immunothérapie par rapport à la chimiothérapie conventionnelle et la prise en charge croissante dans les régions développées contribuent également à cette domination.

Le segment du cancer du poumon non à petites cellules (CPNPC) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 14,8 %, entre 2026 et 2033, en raison de l'augmentation de l'incidence mondiale et de l'intérêt croissant porté à la thérapie par virus oncolytiques pour le cancer du poumon. Les stratégies d'administration systémique et intratumorale sont optimisées pour les tumeurs métastatiques. Les essais cliniques explorant l'association avec des inhibiteurs de points de contrôle immunitaire et des thérapies ciblées se multiplient. Le développement des infrastructures de santé, la sensibilisation accrue des médecins et l'amélioration des résultats pour les patients accélèrent l'adoption de ces traitements. Le financement de la recherche translationnelle et des essais de phase précoce soutient cette expansion rapide. Les orientations réglementaires facilitant l'adoption clinique dans les pays développés contribuent à un fort potentiel de croissance.

- Par voie d'administration

Selon la voie d'administration, le marché est segmenté en trois catégories : intraveineuse, intratumorale et autres. Le segment intratumoral a dominé le marché en 2025 avec une part de revenus de 46,2 %, grâce à sa capacité à induire une forte concentration virale locale, une lyse tumorale accrue et une toxicité systémique réduite. Les hôpitaux et les centres de cancérologie privilégient les injections intratumorales pour les tumeurs accessibles, comme le mélanome, où l'administration directe améliore l'efficacité. Des essais cliniques et des études en vie réelle valident l'innocuité et l'efficacité de ce traitement. Son adoption est également favorisée par des protocoles de traitement établis, un personnel formé et son intégration aux thérapies combinées. Ce segment bénéficie de la familiarité des médecins avec le traitement, des autorisations réglementaires et des résultats positifs pour les patients. La disponibilité de dispositifs d'administration commerciaux et de formulations standardisées renforce sa position dominante.

Le segment des traitements intraveineux devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 16,5 %, entre 2026 et 2033, sous l'impulsion de la nécessité de cibler les tumeurs métastatiques et les cancers systémiques. Les recherches sur l'administration de virus par nanoparticules ou encapsulés améliorent la stabilité circulatoire et l'efficacité thérapeutique. Les hôpitaux et les cliniques spécialisées privilégient de plus en plus la voie intraveineuse pour sa praticité et sa capacité à atteindre un plus large éventail de tumeurs. Les progrès technologiques, conjugués à l'essor des programmes de soins à domicile, facilitent l'accès des patients aux traitements. La multiplication des essais cliniques et l'intérêt croissant des centres d'oncologie favorisent une adoption rapide. L'élargissement de la couverture de remboursement et le soutien réglementaire contribuent également à la croissance du marché.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en cliniques, hôpitaux, instituts de recherche sur le cancer et autres. Le segment hospitalier dominait le marché en 2025, avec une part de revenus de 62,7 %, grâce à des infrastructures de soins intensifs de pointe, la disponibilité de personnel spécialisé et la prise en charge d'un grand nombre de patients. Les hôpitaux gèrent les essais cliniques, mettent en œuvre les protocoles d'immunothérapie et assurent le suivi de la sécurité. La centralisation des achats, la gestion de la chaîne du froid et l'intégration avec les services d'oncologie renforcent leur position de leader. Les hôpitaux constituent également des lieux privilégiés pour la formation des médecins, l'éducation des patients et la conformité réglementaire. L'adoption de ces traitements est accélérée par des partenariats solides avec les entreprises biopharmaceutiques et leur intégration aux recommandations nationales.

Le segment des instituts de recherche sur le cancer devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 17,1 %, entre 2026 et 2033. Cette croissance est portée par les recherches en cours sur les thérapies oncolytiques virales de nouvelle génération, l'ingénierie virale innovante et les approches d'immunothérapie combinée. Ces instituts mènent activement des essais cliniques, contribuent au développement précoce et testent les thérapies sur des modèles précliniques. Le financement public, les fondations privées et le capital-risque soutiennent cette croissance rapide. Les initiatives de collaboration avec les hôpitaux et les entreprises de biotechnologie favorisent l'adoption de ces thérapies. Le développement de programmes de recherche spécialisés, d'infrastructures de laboratoire de pointe et la formation des scientifiques accélèrent leur diffusion.

- Par canal de distribution

Selon le canal de distribution, le marché se divise en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Le segment des pharmacies hospitalières dominait le marché avec une part de 58,9 % en 2025, les hôpitaux s'approvisionnant directement en traitements pour les patients hospitalisés, les soins intensifs et les essais cliniques. La forte consommation, le respect des normes réglementaires et la disponibilité d'installations de stockage spécialisées confortent la position dominante de ce segment. Les pharmacies hospitalières garantissent également une gestion rigoureuse de la chaîne du froid et un approvisionnement rapide des services d'oncologie. L'intégration aux systèmes informatiques hospitaliers et aux protocoles de traitement favorise l'adoption de ces solutions.

Le segment des pharmacies en ligne devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,3 %, entre 2026 et 2033. Cette croissance est alimentée par la digitalisation des chaînes d'approvisionnement médicales, le développement des soins à domicile et la demande croissante d'achats à distance de consommables et de dispositifs de livraison. Les plateformes en ligne facilitent l'accès aux services pour les petites cliniques et les instituts de recherche. L'essor du commerce électronique dans les régions émergentes, la confiance accrue dans les fournitures médicales en ligne et l'amélioration de la logistique favorisent une adoption rapide. L'intégration aux programmes de télésanté et aux services de livraison spécialisés contribue également à cette croissance.

Analyse régionale du marché de l'immunothérapie par virus oncolytiques

- L'Amérique du Nord a dominé le marché de l'immunothérapie par virus oncolytiques avec la plus grande part de revenus, soit 39,2 %, en 2025.

- Soutenu par une infrastructure de soins de santé de pointe, d'importantes activités de recherche et développement, une forte adoption des thérapies anticancéreuses innovantes et la présence d'entreprises biotechnologiques et pharmaceutiques de premier plan spécialisées dans les traitements par virus oncolytiques

- Le marché a contribué majoritairement grâce à un accès précoce aux nouvelles thérapies et à des réseaux d'essais cliniques robustes.

Analyse du marché américain de l'immunothérapie par virus oncolytique :

Le marché américain de l'immunothérapie par virus oncolytique a généré la plus grande part de revenus en Amérique du Nord, grâce à une infrastructure de soins oncologiques bien établie, une forte sensibilisation des patients, un accès étendu à des centres de traitement du cancer spécialisés et une participation active aux essais cliniques de nouvelles thérapies par virus oncolytique. La présence de grandes entreprises pharmaceutiques et biotechnologiques développant des traitements innovants, ainsi que l'adoption croissante des thérapies combinées en oncologie, stimulent davantage la croissance du marché.

Aperçu du marché européen de l'immunothérapie par virus oncolytiques :

Le marché européen de l'immunothérapie par virus oncolytiques devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, soutenue par l'augmentation des dépenses de santé, le développement de réseaux de recherche clinique performants et une meilleure information des patients sur les traitements anticancéreux de pointe. Des pays comme le Royaume-Uni et l'Allemagne sont à la pointe de l'adoption des thérapies par virus oncolytiques, tant dans les hôpitaux que dans les centres de recherche spécialisés en cancérologie.

Analyse du marché britannique de l'immunothérapie par virus oncolytique :

Le marché britannique de l'immunothérapie par virus oncolytique devrait connaître une croissance annuelle composée (TCAC) notable, portée par un système de santé performant, une forte présence d'entreprises de biotechnologie spécialisées en oncologie, une multiplication des essais cliniques et une meilleure connaissance des options de traitement avancées contre le cancer. Le cadre réglementaire solide du pays et ses programmes d'accès aux soins favorisent également l'adoption de thérapies innovantes.

Analyse du marché allemand de l'immunothérapie par virus oncolytique :

Le marché allemand de l'immunothérapie par virus oncolytique devrait connaître une croissance annuelle composée (TCAC) importante, portée par l'augmentation des dépenses de santé, la prévalence croissante du cancer, une infrastructure de recherche clinique solide et l'adoption croissante de solutions thérapeutiques avancées. L'intégration des thérapies par virus oncolytique dans les soins oncologiques standards et les hôpitaux axés sur la recherche contribue à la croissance du marché dans la région.

Aperçu du marché de l'immunothérapie par virus oncolytiques en Asie-Pacifique :

Le marché de l'immunothérapie par virus oncolytiques en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (11,8 %) entre 2026 et 2033. Cette croissance est portée par l'amélioration de l'accès aux soins, l'augmentation des investissements publics et privés dans la recherche en oncologie, la hausse de la prévalence du cancer et l'adoption croissante de traitements anticancéreux de pointe. La Chine, l'Inde et le Japon contribuent largement à cette croissance rapide.

Aperçu du marché japonais de l'immunothérapie par virus oncolytique :

Le marché japonais de l'immunothérapie par virus oncolytique connaît une forte croissance grâce à une sensibilisation accrue aux innovations en oncologie, un cadre de recherche clinique solide et une adoption croissante des traitements de pointe dans les hôpitaux et les instituts de recherche sur le cancer. Le vieillissement de la population et l'augmentation de l'incidence du cancer sont également des facteurs clés de cette demande.

Analyse du marché chinois de l'immunothérapie par virus oncolytique :

En 2025, le marché chinois de l'immunothérapie par virus oncolytique représentait la plus grande part de revenus en Asie-Pacifique, grâce à une population importante de patients, une prévalence croissante du cancer, des investissements en hausse dans la recherche en oncologie et un meilleur accès aux structures de soins spécialisées. Le développement d'entreprises de biotechnologie chinoises spécialisées dans les thérapies par virus oncolytiques contribue également à la croissance de ce marché.

Part de marché de l'immunothérapie par virus oncolytiques

L'industrie de l'immunothérapie par virus oncolytiques est principalement dominée par des entreprises bien établies, notamment :

• Bristol-Myers Squibb (États-Unis)

• Merck & Co., Inc. (États-Unis)

• Genelux Corporation (États-Unis)

• Oncolys BioPharma (Canada)

• Amgen (États-Unis) •

Virttu Biologics (Royaume

-Uni) • Replimune Group, Inc. (États-Unis)

• Cytovir, Inc. (États-Unis) •

Transgene SA (France)

• OncoVEX (États-Unis)

• HSV Therapeutics (États-Unis)

• Advaxis, Inc. ( États-Unis) •

PSI Oncology (États-Unis)

• OncoSec Medical Incorporated (États-Unis)

• Therapeutic Oncolytic Viruses Ltd. (Royaume-Uni)

• Replimmune Biopharma (États-Unis)

• ImmunoViro Solutions (Australie)

• Viron Therapeutics (États-Unis)

• SillaJen, Inc. (Corée du Sud)

Dernières évolutions du marché mondial de l'immunothérapie par virus oncolytiques

- En mai 2025, une étude préliminaire a exploré le potentiel oncolytique et immunothérapeutique du virus de la maladie de Newcastle (VMN), démontrant une forte spécificité tumorale, une activation immunitaire et une induction de l'apoptose dans des cancers tels que le cancer du sein, le cancer colorectal et le mélanome. Ceci justifie le regain d'intérêt pour le VMN en tant que plateforme oncolytique polyvalente.

- En juin 2024, Calidi Biotherapeutics a obtenu un brevet américain (n° 12 036 278) pour sa plateforme technologique « SuperNova », qui utilise des cellules souches mésenchymateuses chargées d’un virus vaccinal oncolytique. Ce brevet renforce sa propriété intellectuelle pour son programme CLD-201 et soutient son développement clinique futur.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.