Global Ophthalmology Anti Vegf Biosimilars Market

Taille du marché en milliards USD

TCAC :

%

USD

475.20 Million

USD

958.74 Million

2025

2033

USD

475.20 Million

USD

958.74 Million

2025

2033

| 2026 –2033 | |

| USD 475.20 Million | |

| USD 958.74 Million | |

| % | |

|

Global Ophtalmology Anti-VEGF Biosimilars Segmentation du marché, par type de produit (Ranibizumab Biosimilars, Bevacizumab Biosimilars et Aflibercept Biosimilars), Indication (dégénérescence maculaire liée à l'âge (AMD), Edème maculaire diabétique (DME), Occlusion de la veine rétinienne (RVO), Néovascularisation choroïdale myopique, etc.), Utilisateur final (Hôpitals, Cliniques d'ophtalmologie spécialisée, Centres chirurgicaux ambulatoires, etc.) - Tendances de l'industrie et prévisions à 2033

Quelle est la taille et l'aperçu du marché des biosimilaires anti-VEGF en ophtalmologie

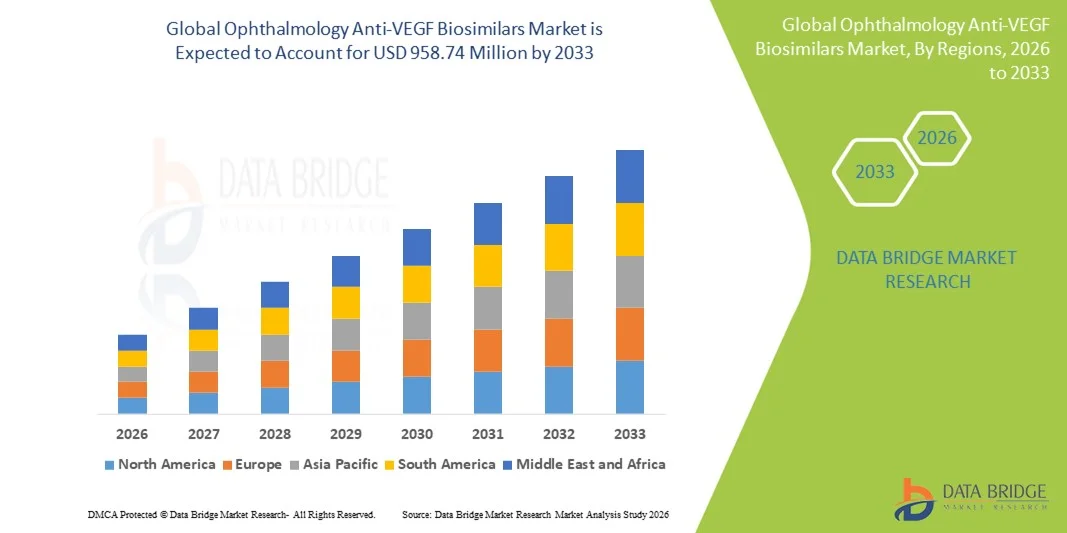

- Conformément à l'analyse des données sur les marchés de Bridge, la taille du marché des biosimilaires anti-VEGF a été évaluée à475,2 millions de dollars en 2025et devrait atteindre958,74 millions de dollars en 2033, à unTCAC de 9,17 %pendant la période de prévision

- La croissance du marché est en grande partie attribuable à la prévalence croissante de troubles rétiniens tels que la dégénérescence maculaire liée à l'âge, l'oedème maculaire diabétique et l'occlusion de la veine rétinienne, ainsi qu'à la prise de conscience accrue du diagnostic précoce et du traitement ophtalmique opportun dans les économies développées et émergentes.

- De plus, la demande croissante de solutions de rechange rentables aux produits biologiques de marque, l'élargissement de l'accès des patients aux thérapies biologiques de pointe et les approbations réglementaires favorables établissent des biosimilaires anti-VEGF en ophtalmologie comme options de traitement préférées. Ces facteurs convergents accélèrent l'adoption de solutions de biosimilars anti-VEGF d'ophtalmologie, ce qui stimule significativement la croissance globale du marché

Taille du marché et prévisions

- Valeur marchande mondiale (2025):475,2 millions de dollars

- Valeur marchande prévue (2033) :958,74 millions de dollars

- Prévisions CAGR (2026-2033): 9.17%

Ophtalmologie Anti-VEGF Biosimilars Analyse de marché

- Ophtalmologie Les biosimilaires anti-VEGF, qui fournissent des thérapies biologiques rentables pour les maladies vasculaires rétiniennes, deviennent de plus en plus critiques dans les soins ophtalmiques modernes dans les hôpitaux et les cliniques spécialisées en raison de leur efficacité comparable, de l'amélioration de l'accès des patients et de la réduction des coûts de traitement.

- La demande croissante de biosimilaires anti-VEGF en ophtalmologie est principalement attribuable à la prévalence croissante de la dégénérescence maculaire liée à l'âge (MDA), de l'oedème maculaire diabétique (DME) et de l'occlusion de la veine rétinienne, ainsi qu'à la pression croissante exercée sur les systèmes de santé pour qu'ils adoptent des solutions de rechange abordables aux produits biologiques d'origine.

- L'Amérique du Nord a dominé le marché des biosimilaires anti-VEGF en ophtalmologie avec une part de revenu d'environ 41,5 % en 2025, appuyée par une forte adoption de produits biologiques, des cadres de remboursement bien établis et un lourd fardeau des troubles rétiniens. Les États-Unis continuent d'être témoins d'une forte absorption de biosimilaires à la suite des approbations réglementaires et de la confiance des cliniciens en l'équivalence thérapeutique.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide du marché des biosimilaires anti-VEGF en ophtalmologie au cours de la période de prévision, en raison du vieillissement rapide de la population, de l'augmentation de la prévalence du diabète, de l'amélioration de l'accès aux soins ophtalmiques et de l'augmentation des initiatives gouvernementales visant à promouvoir l'utilisation des biosimilaires

- Le segment de la dégénérescence maculaire liée à l'âge (DMA) a représenté la plus grande part des revenus du marché de 48,7 % en 2025, en raison de la forte prévalence de la DMA humide dans les populations vieillissantes.

Portée du rapport et ophtalmologie Biosimilaires anti-VEGF Segmentation du marché

|

Attributs |

Ophtalmologie Anti-VEGF Biosimilaires Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Quelle est la tendance clé du marché des biosimilaires anti-VEGF en ophtalmologie

Progrès en ophtalmologie Anti-VEGF Biosimilars pour la gestion des maladies rétiniennes

- Une tendance significative et accélérée sur le marché mondial de l'ophtalmologie Les biosimilaires anti-VEGF sont le développement et l'adoption de thérapies biosimilaires rentables pour les maladies rétiniennes telles que la dégénérescence maculaire liée à l'âge, l'œdème maculaire diabétique (EMD) et l'occlusion de la veine rétinienne (OVR). Ces biosimilaires offrent aux cliniciens des solutions de traitement plus abordables sans compromettre l'efficacité ou l'innocuité

- Par exemple, l'amélioration des procédés d'ingénierie moléculaire et de fabrication a permis aux biosimilaires de correspondre étroitement aux produits biologiques de référence en termes de résultats thérapeutiques, contribuant ainsi à élargir l'accès des patients aux marchés développés et émergents.

- En outre, la préférence croissante pour les procédures d'injection intravitréennes ambulatoires et cliniques a accru la demande de biosimilaires anti-VEGF fiables et accessibles qui soutiennent les cycles de traitement répétés avec un risque minimal d'effets indésirables

- Les essais cliniques en cours et les approbations réglementaires renforcent encore la confiance des médecins dans les biosimilaires, favorisant leur intégration dans les protocoles de traitement standard des maladies rétiniennes.

- La tendance aux soins ophtalmologiques axés sur le patient, combinée à des systèmes de soins de santé soucieux des coûts, encourage l'adoption de biosimilaires comme option de traitement durable et évolutive

- Par conséquent, les entreprises pharmaceutiques et les entreprises de biotechnologie élargissent activement leur portefeuille de produits biosimilaires, développant des formulations offrant une meilleure stabilité de stockage, une plus longue durée de conservation et une efficacité clinique comparable à celle des produits biologiques originaux.

- Cette évolution vers des thérapies anti-VEGF abordables, efficaces et largement accessibles remodelera les soins ophtalmiques et permettra une gestion plus large des affections qui menacent la vision partout dans le monde

Ophtalmologie Anti-VEGF Biosimilaires Dynamique du marché

Chauffeur

Prévalence croissante des maladies rétiniennes et augmentation de la population gériatrique

- La prévalence mondiale croissante de troubles rétiniens comme la DMLA, le DME et le RVO, ainsi que le vieillissement de la population, sont un facteur clé du marché des biosimilaires anti-VEGF en ophtalmologie. Les populations vieillissantes sont plus sujettes à des troubles de la vision, nécessitant un traitement anti-VEGF régulier

- Par exemple, en 2025, plusieurs cliniques de soins de santé et d'ophtalmologie ont signalé une adoption élargie de thérapies biosimilaires pour gérer la charge croissante de patients tout en contrôlant les coûts de traitement, soutenant la croissance du marché pendant la période de prévision.

- Une sensibilisation accrue des patients et des ophtalmologistes à l'intervention précoce et à la préservation de la vision favorise l'utilisation de biosimilaires anti-VEGF dans les soins de routine.

- De plus, les payeurs de soins de santé et les fournisseurs d'assurances encouragent des solutions de rechange biosimilaires rentables pour améliorer l'accessibilité tout en gérant le fardeau économique associé à la thérapie biologique répétée.

- L'augmentation des investissements dans la recherche, les essais cliniques et l'approbation réglementaire de nouvelles formulations biosimilaires devrait continuer à alimenter la croissance du marché à l'échelle mondiale

Restriction/Défi

Coûts de développement élevés et obstacles réglementaires

- Le coût élevé du développement biosimilaire, y compris les essais cliniques, les approbations réglementaires et la fabrication, représente un défi important pour la croissance du marché. L'élaboration de biosimilaires nécessite des investissements substantiels pour assurer une efficacité et une sécurité comparables aux produits biologiques de référence.

- Par exemple, la navigation d'exigences réglementaires strictes de la part des autorités telles que la FDA et l'EMA peut retarder le lancement des produits et limiter la pénétration immédiate du marché.

- Une sensibilisation limitée de certains fournisseurs de soins de santé et patients à l'équivalence et à la sécurité des biosimilaires peut également ralentir l'adoption, en particulier dans les régions où les produits biologiques d'origine sont bien établis.

- En outre, la concurrence sur le marché avec des produits biologiques de référence et de nouvelles thérapies innovantes peut influer sur les stratégies de tarification et sur la part de marché globale des biosimilaires

- Surmonter ces défis grâce à des voies de réglementation simplifiées, à l'éducation des médecins, à des programmes de sensibilisation des patients et à l'optimisation des coûts dans la fabrication sera essentiel à la croissance soutenue du marché des biosimilaires anti-VEGF en ophtalmologie

Ophtalmologie Anti-VEGF Biosimilars Portée du marché

Le marché est segmenté en fonction du type de produit, de l'indication et de l'utilisateur final.

- Par type de produit

Sur la base du type de produit, le marché des biosimilars anti-VEGF est segmenté en biosimilars Ranibizumab, en biosimilars Bevacizumab et en biosimilars Aflibercept. Le segment des biosimilaires de Ranibizumab a dominé la plus grande part de revenu du marché de 45,3% en 2025, en raison de sa forte adoption clinique pour le traitement de la dégénérescence maculaire liée à l'âge humide (MDA) et de la familiarité généralisée des médecins. Les biosimilaires de Ranibizumab sont préférés en raison de leur efficacité et de leur profil d'innocuité établis, reflétant la performance biologique de référence. Le segment bénéficie de vastes approbations réglementaires en Amérique du Nord, en Europe et en Asie-Pacifique, ce qui améliore l'accessibilité. De solides politiques de remboursement de la thérapie AMD dans les marchés développés renforcent encore sa domination. Le lancement continu de formulations de nouvelle génération et l'amélioration des dispositifs de livraison favorisent la croissance. Le rapport coût-efficacité des biosimilaires par rapport au biologique initiateur encourage l'adoption dans les hôpitaux et les cliniques. Des volumes élevés de patients pour la thérapie AMD génèrent des revenus. Une sensibilisation accrue au traitement de l'œdème maculaire diabétique (EMD) ajoute une demande supplémentaire. Le segment est encore renforcé par la préférence des ophtalmologistes pour le Ranibizumab par rapport au Bevacizumab hors étiquette dans certains pays. Les études cliniques démontrant l'équivalence dans l'amélioration de la vision renforcent la confiance. Les marchés émergents adoptent progressivement les biosimilaires de Ranibizumab en raison de l'amélioration de l'infrastructure des soins de santé. Dans l'ensemble, ces facteurs soutiennent le leadership du segment.

On s'attend à ce que le segment des biosimilaires Aflibercept soit témoin du TCAC le plus rapide de 11,8 % entre 2026 et 2033, en raison de l'expansion des indications au-delà de la DMLA vers l'oedème maculaire diabétique et l'occlusion veineuse rétinienne (OVR). L'augmentation des essais cliniques et des approbations en Asie-Pacifique et en Amérique latine favorise une adoption rapide. La forte efficacité dans les cas sévères où Ranibizumab peut être moins efficace est la préférence de conduite. Les réductions de coûts par rapport à l'origine biologique attirent les fournisseurs de soins de santé. Les partenariats stratégiques entre les promoteurs de biosimilaires et les hôpitaux accélèrent la pénétration du marché. Une prise de conscience croissante des troubles vasculaires rétiniens stimule les taux d'ordonnance. L'élargissement de l'accès dans les économies émergentes renforce le TCAC. Les mécanismes de prestation avancés améliorent l'adhésion des patients et les résultats thérapeutiques. L'augmentation de la confiance des ophtalmologistes en raison du succès des études post-commercialisation appuie l'adoption. Les initiatives gouvernementales favorables à la promotion des biosimilaires contribuent à la croissance. Le secteur bénéficie également de stratégies de remboursement des payeurs privés. Dans l'ensemble, ces facteurs stimulent collectivement un TCAC fort pour les biosimilaires Aflibercept.

- Par indication

Sur la base de l'indication, le marché est segmenté en Dégénérescence Maculaire liée à l'âge (AMD), Edème Maculaire Diabétique (DME), Occlusion Veine Retinale (RVO), Néovascularisation Choroïdale Myopique, et autres. Le segment de la dégénérescence maculaire liée à l'âge (DMA) a représenté la plus grande part du marché en 2025, soit 48,7 %, en raison de la forte prévalence de la DMLA humide dans les populations vieillissantes d'Europe, d'Amérique du Nord et d'Asie-Pacifique. Le nombre croissant de patients gériatriques associés à l'augmentation de l'ophtalmologie visite la demande de carburant. De solides preuves issues des essais cliniques confirment l'efficacité des biosimilaires anti-VEGF dans le maintien ou l'amélioration de la vision. Une couverture étendue des remboursements sur les marchés développés favorise l'adoption. Les médecins préfèrent les biosimilaires en raison d'économies de coûts tout en maintenant l'efficacité comparable à celle de l'auteur biologique. Une forte conformité des patients est observée en raison des schémas posologiques établis. Pharmacies hospitalières et cliniques spécialisées stock Ranibizumab et Aflibercept biosimilaires comme traitement de première ligne pour la DMLA. Les initiatives gouvernementales en Asie-Pacifique visant à améliorer l'accès des patients âgés favorisent la croissance. Des programmes d'éducation continue des patients sur la détection précoce et l'adhésion au traitement stimulent l'adoption de la thérapie. Les collaborations stratégiques entre les entreprises de biotechnologie et les centres d'ophtalmologie accroissent la sensibilisation. La dominance du segment est renforcée par l'expansion de l'infrastructure de traitement ambulatoire. Ces facteurs maintiennent collectivement la DMLA comme principale indication.

On s'attend à ce que le segment de l'Edème maculaire diabétique (EMD) augmente au rythme le plus rapide du TCAC de 12,4% entre 2026 et 2033, en raison de la prévalence mondiale croissante du diabète et des complications rétiniennes associées. L'incidence croissante du DME sur les marchés émergents comme l'Inde et la Chine stimule la demande. L'approbation élargie des biosimilaires pour le traitement du DME accélère l'adoption. Les fournisseurs de soins de santé préfèrent les biosimilaires pour réduire les coûts de traitement pour la gestion à long terme. Les campagnes de sensibilisation continue sur les complications oculaires liées au diabète augmentent le dépistage et le traitement précoce. L'amélioration technologique des injections ophtalmiques et des dispositifs d'administration favorise l'adhésion des patients. Les partenariats croissants entre les sociétés pharmaceutiques et les hôpitaux améliorent la pénétration du marché. L'élargissement de la couverture d'assurance sur les marchés clés permet d'assurer un coût abordable. L'augmentation de la confiance des médecins en raison des données de surveillance post-commercialisation à long terme améliore l'absorption. Les techniques d'imagerie avancées permettent un diagnostic et une surveillance précis, facilitant ainsi les décisions thérapeutiques. L'augmentation de la population diabétique à l'échelle mondiale assure un volume de traitement soutenu. Ces facteurs combinés stimulent le TCAC pour le segment DME.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques d'ophtalmologie spécialisée, centres chirurgicaux ambulatoires, et autres. En 2025, le segment des hôpitaux détenait la plus grande part des revenus du marché, soit 50,6 %, en raison de la concentration de patients en ophtalmologie à volume élevé et de l'accès à des installations avancées de diagnostic et d'injection. Les hôpitaux sont des centres primaires pour le traitement des patients atteints de la DMLA et du DME, dotés d'unités de soins ambulatoires et de garderies intégrées. La couverture de remboursement pour les biosimilaires en milieu hospitalier renforce l'adoption. La disponibilité d'ophtalmologistes formés et de spécialistes de la rétine soutient un haut débit de patients. Les politiques d'approvisionnement des hôpitaux favorisent les biosimilaires rentables par rapport aux initiateurs. L'augmentation de la population âgée et l'incidence accrue des troubles rétiniens chez les patients hospitalisés contribuent à la croissance. L'adoption de protocoles de traitement normalisés assure une utilisation uniforme des biosimilaires. La présence de services spécialisés de rétine accélère la prestation des thérapies. Les hôpitaux dirigent souvent des études cliniques et des programmes de surveillance post-commercialisation, ce qui favorise l'adoption. Les partenariats entre les fabricants de produits biosimilaires et les groupes hospitaliers appuient les campagnes de sensibilisation. Les investissements dans les infrastructures de soins aux patients et les installations de perfusion renforcent la part de marché. Ces facteurs maintiennent collectivement les hôpitaux comme le segment dominant de l'utilisateur final.

Le segment des cliniques d'ophtalmologie spécialisées devrait connaître le TCAC le plus rapide de 11,9 % entre 2026 et 2033, en raison de la préférence croissante des patients pour les soins ambulatoires dans les cliniques privées. Le nombre croissant de cliniques spécialisées de rétine dans les régions urbaines et semi-urbaines favorise l'adoption rapide. Les cliniques bénéficient de biosimilaires, d'un coût inférieur à celui des initiateurs, ce qui améliore l'accessibilité des patients. La disponibilité d'ophtalmologistes formés et de dispositifs de diagnostic modernes favorise l'adoption. La sensibilisation accrue des patients aux thérapies rétiniennes ciblées entraîne des visites. L'élargissement des partenariats entre les promoteurs de biosimilaires et les cliniques améliore l'accès. L'adoption de techniques d'injection avancées garantit la sécurité et la commodité du patient. L'augmentation de la couverture d'assurance pour les soins ambulatoires permet l'adoption. Les cliniques technologiques offrant des services intégrés de surveillance et de traitement accélèrent la pénétration. L'augmentation du nombre de patients diabétiques et atteints d'AMD qui choisissent un traitement clinique alimente le TCAC. Les programmes continus de marketing et d'éducation sensibilisent davantage les patients. Ces facteurs stimulent collectivement une forte croissance dans le segment des cliniques d'ophtalmologie de spécialité.

Ophtalmologie Anti-VEGF Biosimilaires Marché Analyse régionale

- L'Amérique du Nord a dominé le marché des biosimilaires anti-VEGF en ophtalmologie avec une part de revenus d'environ 41,5 % en 2025, appuyée par une forte adoption de produits biologiques, des cadres de remboursement bien établis et un lourd fardeau des troubles rétiniens

- Le marché continue d'être témoin d'une forte absorption de biosimilaires à la suite des approbations réglementaires et de la confiance des cliniciens en l'équivalence thérapeutique

- La prévalence croissante de la dégénérescence maculaire liée à l'âge, de la rétinopathie diabétique et d'autres maladies rétiniennes stimule la croissance du marché dans la région

Ophtalmologie américaine Anti-VEGF Biosimilaires Aperçu du marché

L'ophtalmologie américaine Anti-VEGF biosimilars a attiré la plus grande part des revenus en Amérique du Nord en 2025, alimentée par une forte adoption de produits biologiques, une solide infrastructure de soins de santé et une confiance accrue des cliniciens en l'efficacité et l'innocuité des produits biologiques. Les approbations réglementaires et les politiques de remboursement favorables favorisent davantage l'adoption de biosimilaires anti-VEGF. La sensibilisation accrue aux solutions de rechange rentables aux produits biologiques d'origine favorise également l'adoption dans les cliniques d'ophtalmologie, les hôpitaux et les centres de soins oculaires spécialisés.

Europe Ophtalmologie Anti-VEGF Biosimilars Aperçu du marché

Le marché européen de l'ophtalmologie des biosimilaires anti-VEGF devrait s'étendre à un TCAC important tout au long de la période de prévision, principalement en raison du vieillissement de la population, de l'augmentation de la prévalence du diabète et du fardeau croissant des troubles rétiniens. L'adoption de biosimilaires rentables, conjuguée à des initiatives gouvernementales et à des politiques de santé favorisant des solutions de rechange biologiques, accélère la croissance du marché. De plus, l'infrastructure en ophtalmologie établie et l'expansion de la recherche clinique appuient le développement continu du marché.

U.K. Ophtalmologie Anti-VEGF Biosimilaires Aperçu du marché

L'ophtalmologie au Royaume-Uni Le marché des biosimilaires anti-VEGF devrait croître à un TCAC remarquable au cours de la période de prévision, appuyé par une solide infrastructure de soins de santé et des initiatives nationales favorisant l'adoption des biosimilaires. L'augmentation de la prévalence de la DMLA et de la rétinopathie diabétique, ainsi que la sensibilisation accrue aux économies de coûts de traitement, encouragent les ophtalmologistes et les fournisseurs de soins de santé à adopter des biosimilaires anti-VEGF. Des réseaux solides de commerce électronique et de distribution pharmaceutique facilitent davantage l'expansion du marché.

Allemagne Ophtalmologie Anti-VEGF Biosimilaires Aperçu du marché

Le marché allemand des biosimilaires d'ophtalmologie anti-VEGF devrait s'étendre à un TCAC considérable au cours de la période de prévision, alimenté par des infrastructures de soins de santé avancées, une connaissance élevée des biosimilaires chez les ophtalmologistes et une incidence croissante des troubles rétiniens. De solides initiatives de recherche, un soutien réglementaire et une préférence croissante pour des options de traitement rentables sont à l'origine de l'adoption du marché dans les hôpitaux et les cliniques spécialisées de soins oculaires.

Ophtalmologie Asie-Pacifique Anti-VEGF Biosimilaires Aperçu du marché

L'ophtalmologie Asie-Pacifique Le marché des biosimilaires anti-VEGF devrait croître le plus rapidement possible durant la période de prévision, en raison du vieillissement rapide de la population, de l'augmentation de la prévalence du diabète, de l'amélioration de l'accès aux soins ophtalmiques et de l'augmentation des initiatives gouvernementales visant à promouvoir l'utilisation des biosimilaires. L'expansion de l'infrastructure de soins de santé, la sensibilisation des cliniciens et des patients et les avantages en termes de coûts par rapport aux produits biologiques d'origine accélèrent encore la croissance du marché dans des pays comme la Chine, l'Inde et le Japon.

Japon Ophtalmologie Anti-VEGF Biosimilaires Aperçu du marché

Le marché japonais des biosimilaires anti-VEGF prend de l'ampleur en raison du vieillissement de la population, de la forte prévalence de la rétinopathie diabétique et d'une infrastructure d'ophtalmologie bien développée. La confiance des cliniciens à l'égard des biosimilaires, un solide soutien au remboursement et des initiatives visant à réduire les coûts de traitement favorisent l'adoption. L'intégration des biosimilaires dans les protocoles hospitaliers et cliniques entraîne une expansion constante du marché.

Chine Ophtalmologie Anti-VEGF Biosimilars Aperçu du marché

L'ophtalmologie chinoise Le marché des biosimilaires anti-VEGF a représenté une part importante des revenus en Asie-Pacifique en 2025, soutenue par une population gériatrique croissante, une prévalence croissante du diabète et l'expansion des services d'ophtalmologie. Les initiatives gouvernementales visant à améliorer l'accès à des traitements rentables, conjuguées à une sensibilisation accrue des cliniciens à l'efficacité biosimilaire, sont des facteurs clés de la croissance du marché. De solides réseaux nationaux de fabrication et de distribution facilitent encore l'adoption généralisée.

Ophtalmologie Anti-VEGF Biosimilars Part de marché

L'industrie des biosimilaires anti-VEGF est principalement dirigée par des entreprises bien établies, notamment :

•Novartis AG (Suisse)

• Roche Holding AG (Suisse)

• Bayer AG (Allemagne)

•Sandoz International GmbH (Suisse)

•Regeneron Pharmaceuticals, Inc. (États-Unis)

•Apotex Inc. (Canada)

•Amgen Inc. (États-Unis)

• Celltrion, Inc. (Corée du Sud)

• Lupin Limited (Inde)

• Biocon Limited (Inde)

• Intas Pharmaceuticals Ltd. (Inde)

• Samsung Bioepis (Corée du Sud)

• Pfizer Inc. (États-Unis)

• Hetero Biopharma Limited (Inde)

• Zydus Cadila (Inde)

• Alvotech (Islande)

• Stada Arzneimittel AG (Allemagne)

• F. Hoffmann-La Roche Ltd. (Suisse)

• Sun Pharmaceutical Industries Ltd. (Inde)

Les derniers développements de l'ophtalmologie mondiale Anti-VEGF Biosimilars Market

- En mai 2024, Biocon Biologics a annoncé que son produit aflibercept biosimilaire YesafiliTM(aflibercept‐jbvf) a reçu l'approbation de la FDA américaine, marquant le premier biosimilaire interchangeable au produit de référence EYLEA pour les indications d'ophtalmologie, y compris la dégénérescence maculaire liée à l'âge humide (MDA), l'œdème maculaire diabétique (DME) et l'occlusion de la veine rétine (RVO). Cette approbation représente une expansion importante des options de traitement biosimilaires dans le paysage des soins de la rétine aux États-Unis et améliore l'accès des patients à une thérapie anti-VEGF rentable.

- En novembre 2024, la Commission européenne (CE) a approuvé la commercialisation d'OPUVIZ (SB15), un biosimilaire aflibercept développé par Samsung Bioepis et Biogen, pour le traitement de la DMO néovasculaire (humide), du DME, du RVO et de la néovascularisation choroïdale myopique dans toute l'UE. L'approbation confirme la biosimilarité avec la référence EYLEA et élargit les options de thérapie biologique abordable pour les maladies rétiniennes sur les marchés européens

- En août 2024, Sandoz a annoncé que son aflibercept biosimilar Enzeevu (aflibercept‐abzv) a reçu l'approbation de la FDA des États-Unis pour les mêmes indications que EYLEA et doit entrer sur le marché américain à la suite d'un accord de règlement avec Regeneron, en réglant les différends relatifs aux brevets et en ouvrant la voie à la concurrence biosimilaire. Ce jalon ajoute un deuxième biosimilaire aflibercept interchangeable aux États-Unis, ce qui stimule la concurrence dans les prix et l'adoption clinique plus large.

- En septembre 2023, Biocon Biologics a reçu l'approbation de la Commission européenne pour Yesafili (aflibercept biosimilar), ce qui en fait l'un des premiers biosimilaires aflibercept approuvés dans l'UE et l'élargissement de l'accès au traitement des maladies rétiniennes multiples dans l'ensemble des systèmes de santé européens. Cette approbation rapide a ouvert la voie à des progrès réglementaires et à des plans de commercialisation mondiaux ultérieurs.

- En mars 2024, Biocon Biologics a obtenu un accord de règlement et de licence avec Regeneron qui a permis de lever les obstacles aux litiges en matière de brevets, ce qui a permis le déploiement commercial de Yesafili biosimilar aflibercept au Canada avec un lancement prévu au plus tard le 1er juillet 2025. Ce règlement représente des progrès importants dans l'élargissement de la disponibilité biosimilaire au-delà des régions réglementaires clés

- En septembre 2025, STADA a reçu l'autorisation de mise sur le marché d'Afiveg (aflibercept biosimilar), en élargissant son portefeuille d'ophtalmologie spécialisée aux côtés de son ranibizumab biosimilar et en prévoyant un lancement en Allemagne suite à une perte d'exclusivité prévue pour le produit de référence EYLEA. Cela reflète la croissance continue des biosimilaires anti-VEG approuvés sur les marchés européens

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.