Global Optical Transceiver Market

Taille du marché en milliards USD

TCAC :

%

USD

13.08 Billion

USD

41.17 Billion

2024

2032

USD

13.08 Billion

USD

41.17 Billion

2024

2032

| 2025 –2032 | |

| USD 13.08 Billion | |

| USD 41.17 Billion | |

| % | |

|

Segmentation du marché mondial des émetteurs-récepteurs optiques, par format (SFF et SFP, SFP+ et SFP28, QSFP, QSFP+, QSFP-DD, QSFP28 et QSFP56, CFP, CFP2, CFP4 et CFP8, XFP et CXP), débit de données (moins de 10 Gbit/s, de 10 Gbit/s à 40 Gbit/s, de 41 Gbit/s à 100 Gbit/s et plus de 100 Gbit/s), type de fibre (fibre monomode (SMF) et fibre multimode (MMF)), distance (moins de 1 km, de 1 à 10 km, de 11 à 100 km et plus de 100 km), longueur d'onde (bande de 850 nm, bande de 1 310 nm, bande de 1 550 nm et autres longueurs d'onde), connecteur (LC, SC, MPO et RJ-45), protocole (Ethernet, fibre) Canaux, CWDM/DWDM, FTTx et autres protocoles, applications (télécommunications, centres de données et entreprises) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des émetteurs-récepteurs optiques

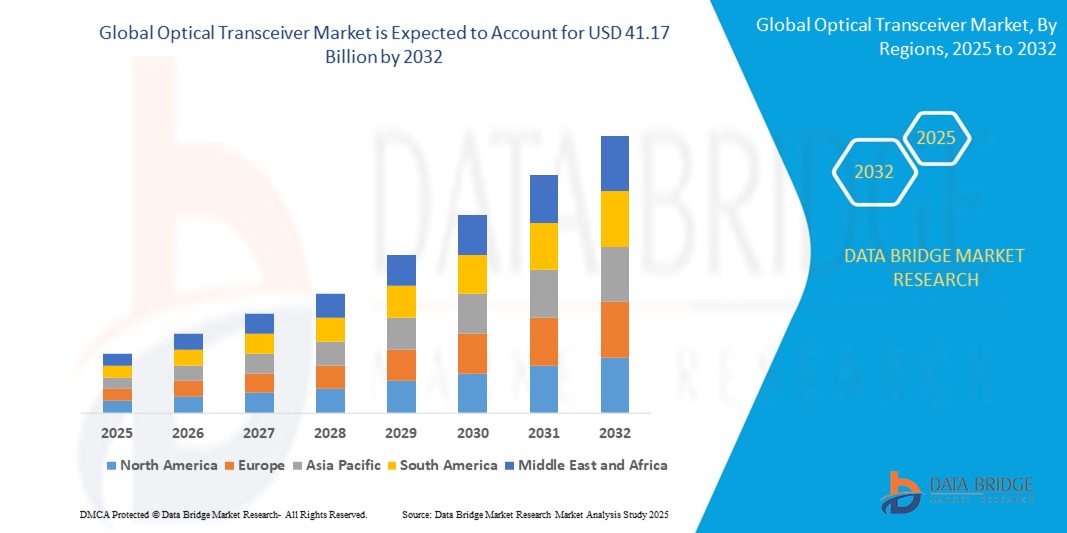

- La taille du marché mondial des émetteurs-récepteurs optiques était évaluée à 13,08 milliards USD en 2024 et devrait atteindre 41,17 milliards USD d'ici 2032 , à un TCAC de 15,41 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante d’Internet haut débit, l’expansion rapide des centres de données et l’adoption croissante des réseaux 5G dans diverses régions.

- En outre, le passage croissant des réseaux traditionnels à base de cuivre aux systèmes de communication à fibre optique accélère le déploiement des émetteurs-récepteurs optiques, en particulier dans les économies émergentes qui cherchent à moderniser leur infrastructure numérique.

Analyse du marché des émetteurs-récepteurs optiques

- Le marché connaît une forte évolution vers des modules optiques avancés tels que QSFP-DD et CFP8, à mesure que les opérateurs de réseau et les fournisseurs de services cloud mettent à niveau leurs infrastructures pour prendre en charge des bandes passantes plus élevées et une transmission de données plus rapide.

- Les investissements croissants dans les infrastructures à large bande, associés à la prolifération des appareils intelligents et des applications IoT, stimulent l'innovation et l'expansion continues de l'écosystème des émetteurs-récepteurs optiques dans les télécommunications, les centres de données et les applications d'entreprise.

- L'Amérique du Nord a dominé le marché des émetteurs-récepteurs optiques avec la plus grande part de revenus en 2024, grâce au déploiement généralisé de centres de données à haut débit et de réseaux de télécommunications avancés.

- La région Asie-Pacifique devrait connaître la plus forte croissance du marché mondial des émetteurs-récepteurs optiques, portée par l'urbanisation rapide, le déploiement généralisé de la 5G et l'expansion des centres de données hyperscale dans des pays comme la Chine, le Japon, la Corée du Sud et l'Inde. Le solide écosystème industriel de la région et l'importance accordée au développement des infrastructures numériques constituent également des moteurs de croissance essentiels.

- Le segment QSFP et ses variantes a dominé le marché, enregistrant la plus grande part de chiffre d'affaires en 2024, principalement grâce à son adoption massive dans les applications de centres de données haut débit. Compacts, à forte densité de ports et prenant en charge des débits allant jusqu'à 400 G, ces modules sont idéaux pour les infrastructures cloud hyperscale et les réseaux d'entreprise. Leur compatibilité avec les normes en constante évolution et leur capacité à gérer la demande croissante de trafic contribuent à leur leadership sur le marché.

Portée du rapport et segmentation du marché des émetteurs-récepteurs optiques

|

Attributs |

Informations clés sur le marché des émetteurs-récepteurs optiques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

• Coherent Corp. (États-Unis) |

|

Opportunités de marché |

• Expansion de l'infrastructure 5G dans les économies émergentes • Demande croissante de modules optiques à haut débit dans les centres de données alimentés par l'IA |

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des émetteurs-récepteurs optiques

« Adoption croissante des solutions optiques intégrées dans les centres de données »

• L'optique co-packagée s'impose comme une innovation transformatrice grâce à l'intégration directe des moteurs optiques aux ASIC de commutation, réduisant ainsi la perte de signal électrique et améliorant l'efficacité énergétique globale des centres de données haut débit. Cette approche prend en charge les conceptions compactes et haute densité, permettant aux centres de données de s'adapter aux applications gourmandes en bande passante et aux besoins croissants en interconnexion, sans compromettre les performances ni l'espace. À mesure que les architectures des centres de données évoluent pour prendre en charge les débits de nouvelle génération, l'essor du CPO continue de s'accélérer parmi les principaux opérateurs cloud et fournisseurs d'équipements.

L'un des principaux avantages des modules optiques co-packagés est leur capacité à surmonter les limitations des modules enfichables traditionnels, telles que la consommation d'énergie excessive, la latence élevée et les problèmes de refroidissement dans les configurations denses. Le CPO permet une intégration optique directe, réduisant le trajet électrique et simplifiant la transmission du signal sur de courtes distances, ce qui est essentiel pour des interconnexions fluides à 800G et 1,6T. Cette avancée technologique répond aux besoins futurs des centres de données hyperscale axés sur des opérations à faible latence et à haut débit.

• Les principaux fournisseurs de semi-conducteurs et de technologies réseau, dont Intel et Broadcom, ont déjà commencé à présenter des prototypes compatibles CPO et à définir des feuilles de route pour leurs produits commerciaux. Ces développements témoignent d'un engagement important de l'industrie envers les optiques co-packagées, les rapprochant d'une commercialisation à grande échelle. Face à la demande croissante de débits plus élevés, de consommation réduite et de performances thermiques améliorées, l'adoption du CPO devrait se généraliser dans les déploiements de centres de données de nouvelle génération au cours des prochaines années.

• Des initiatives collaboratives telles que l'Open Compute Project (OCP) jouent un rôle crucial dans l'avancement du CPO en établissant des normes techniques et en favorisant la collaboration à l'échelle de l'écosystème. Ces efforts réduisent les barrières à l'entrée, encouragent l'innovation et aident les clients du cloud et les entreprises à adopter plus efficacement les infrastructures basées sur le CPO. Avec la maturation des interfaces standardisées et des conceptions interopérables, une participation accrue au marché devrait accélérer la croissance et la diversification du secteur du CPO.

• Par exemple, en 2023, Broadcom a dévoilé sa puce de commutation Tomahawk 5, compatible nativement avec les composants optiques co-packagés, ciblant les environnements cloud hyperscale recherchant une évolutivité des performances. De même, Intel a présenté un moteur CPO 1,6T fonctionnel, démontrant la faisabilité de cette intégration à des bandes passantes de l'ordre du térabit. Ces exemples soulignent l'intérêt croissant et les investissements dans le CPO comme solution d'émetteur-récepteur optique pérenne.

Dynamique du marché des émetteurs-récepteurs optiques

Conducteur

« Déploiement croissant de la 5G et des centres de données hyperscale »

Le déploiement mondial des infrastructures 5G stimule considérablement la demande en émetteurs-récepteurs optiques, car ils assurent la transmission de données à haut débit et à faible latence nécessaire à la prise en charge des réseaux 5G. Ces composants jouent un rôle crucial dans les segments fronthaul, midhaul et backhaul, garantissant une connectivité fiable entre les stations de base et les cœurs de réseau. Des pays comme les États-Unis, la Chine et la Corée du Sud investissent massivement dans la 5G, accélérant la demande du marché en modules optiques avancés.

L'essor des centres de données hyperscale, porté par des fournisseurs de services cloud tels qu'Amazon Web Services, Microsoft Azure et Google Cloud, élargit encore le marché des émetteurs-récepteurs optiques. Ces installations nécessitent d'importants volumes d'émetteurs-récepteurs à large bande passante pour gérer des volumes de données importants et répondre aux besoins de traitement en temps réel. Pour atteindre leurs objectifs de développement durable, les hyperscalers adoptent des émetteurs-récepteurs écoénergétiques tels que les formats QSFP-DD et OSFP.

L'augmentation du télétravail, des visioconférences et de la consommation de données pendant et après la pandémie a amplifié le besoin d'infrastructures internet évolutives. Cette croissance pousse les opérateurs télécoms et haut débit à moderniser leurs réseaux optiques avec des émetteurs-récepteurs de plus grande capacité. Par exemple, Verizon et AT&T modernisent leurs réseaux dorsaux avec des modules optiques 400G pour répondre aux futurs besoins en données.

Les avancées technologiques dans la conception des émetteurs-récepteurs, telles que l'intégration de la photonique sur silicium et de l'optique cohérente enfichable, permettent des débits de données plus élevés avec une consommation énergétique réduite. Ces innovations aident les fournisseurs à proposer des solutions économiques et compactes, adaptées aux applications 5G et cloud. Des entreprises comme Intel et Cisco sont à la pointe du développement dans ce domaine grâce à leurs plateformes optiques intégrées.

• En mai 2023, Nokia a lancé un émetteur-récepteur optique 400G basé sur la photonique silicium pour les déploiements 5G et métropolitains, réduisant ainsi le coût par bit et la consommation d'énergie. Ce développement stratégique améliore l'efficacité et l'évolutivité du réseau, contribuant directement à l'adoption rapide, à l'échelle mondiale, d'infrastructures fibre optique haut débit pour la connectivité de nouvelle génération.

Retenue/Défi

« Coût élevé des modules optiques avancés et barrières d'intégration »

• La production d'émetteurs-récepteurs optiques haut débit nécessite des matériaux coûteux, une ingénierie de précision et des procédés de fabrication avancés qui augmentent le prix du produit final. Les modules compatibles avec les débits 400G et supérieurs nécessitent souvent des technologies coûteuses, telles que des processeurs de signal numérique (DSP) et des systèmes d'alignement de fibres multicœurs, ce qui les rend inabordables pour les déploiements à petite échelle. Cet obstacle financier limite leur adoption généralisée dans les régions sensibles aux coûts.

Les problèmes de compatibilité et de standardisation entre les matériels des différents fournisseurs compliquent l'intégration des modules optiques aux réseaux existants. Les opérateurs télécoms et les fournisseurs de centres de données doivent garantir l'interopérabilité entre les systèmes nouveaux et existants, ce qui peut nécessiter des tests approfondis et des configurations personnalisées. Ces difficultés d'intégration retardent le déploiement et augmentent la complexité opérationnelle.

• La chaîne d'approvisionnement des composants optiques est vulnérable aux perturbations dues à sa dépendance à des pôles de production spécialisés, comme ceux d'Asie de l'Est. Les tensions géopolitiques, les pénuries de matières premières ou les arrêts de production, comme observés pendant la pandémie de COVID-19, peuvent entraîner des retards et une hausse des prix. De telles perturbations peuvent impacter gravement les délais des projets dans les infrastructures de télécommunications et de cloud.

La pénurie d'ingénieurs qualifiés et d'experts en réseaux optiques freine également le rythme de l'innovation et du déploiement. La conception, l'installation et la maintenance de systèmes d'émission-réception à haut débit requièrent des connaissances pointues, et le vivier de talents dans ce domaine est relativement limité. Ce manque de ressources humaines crée des goulots d'étranglement dans le développement des réseaux optiques de nouvelle génération.

En 2022, plusieurs acteurs de l'hyperscale, dont Meta et Microsoft, ont signalé des retards dans le déploiement de leurs émetteurs-récepteurs 800G en raison de problèmes de conception thermique et de complexités d'intégration. Ces obstacles techniques soulignent l'ampleur du défi que représente la transition vers l'optique ultra-rapide, impactant les délais de production et de déploiement des applications critiques.

Portée du marché des émetteurs-récepteurs optiques

Le marché est segmenté sur la base du facteur de forme, du débit de données, du type de fibre, de la distance, de la longueur d'onde, du connecteur, du protocole et de l'application.

- Par facteur de forme

En fonction du format, le marché des émetteurs-récepteurs optiques est segmenté en SFF et SFP, SFP+ et SFP28, QSFP, QSFP+, QSFP-DD, QSFP28 et QSFP56, CFP, CFP2, CFP4 et CFP8, XFP et CXP. Le segment QSFP et ses variantes a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, principalement grâce à son adoption massive dans les applications de centres de données haut débit. Ces modules offrent un format compact, une densité de ports élevée et une prise en charge de débits allant jusqu'à 400 G, ce qui les rend idéaux pour les infrastructures cloud hyperscale et les réseaux d'entreprise. Leur compatibilité avec les normes en constante évolution et leur capacité à gérer la demande croissante de trafic contribuent à leur leadership sur le marché.

La série CFP devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à son adéquation aux applications à très haut débit dans les télécommunications et les centres de données. Ces émetteurs-récepteurs offrent évolutivité, transmission longue distance et prise en charge de formats de modulation cohérents, ce qui en fait un choix privilégié pour les réseaux de nouvelle génération. Leur utilisation dans les réseaux de transport optique métropolitains et longue distance devrait connaître une croissance significative avec le déploiement des solutions 800G et 1,6T.

- •Par débit de données

En fonction du débit de données, le marché est segmenté en moins de 10 Gbit/s, de 10 Gbit/s à 40 Gbit/s, de 41 Gbit/s à 100 Gbit/s et plus de 100 Gbit/s. Le segment de 41 Gbit/s à 100 Gbit/s représentait la part la plus importante en 2024, en raison de la demande croissante des fournisseurs de services cloud, des réseaux de diffusion de contenu et des opérateurs télécoms passant à l'infrastructure 100G. Ces émetteurs-récepteurs offrent un équilibre parfait entre vitesse, efficacité énergétique et coût, ce qui les rend idéaux pour une adoption généralisée.

Le segment des débits supérieurs à 100 Gbit/s devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'adoption croissante de l'IA, de l'edge computing et des architectures de centres de données nouvelle génération. Face à l'augmentation rapide du trafic, la demande de modules 200G, 400G et 800G augmente, notamment dans les environnements informatiques hyperscales et gourmands en IA.

- Par type de fibre

Selon le type de fibre, le marché est segmenté en fibre monomode (SMF) et fibre multimode (MMF). En 2024, la fibre monomode (SMF) dominait le marché grâce à ses capacités de transmission longue distance et à sa faible atténuation du signal, idéale pour les réseaux de télécommunications et métropolitains. Son évolutivité et sa compatibilité avec les technologies de transmission cohérente en font le choix privilégié pour les liaisons dorsales haute capacité.

La fibre multimode (MMF) devrait connaître la croissance la plus rapide entre 2025 et 2032, notamment dans les applications de centres de données à courte portée. Sa rentabilité, sa facilité de déploiement et sa compatibilité avec les lasers à cavité verticale émettant par la surface (VCSEL) favorisent son adoption dans les environnements d'entreprise et d'informatique de pointe.

- Par distance

En fonction de la distance, le marché est segmenté en moins de 1 km, de 1 à 10 km, de 11 à 100 km et de plus de 100 km. Le segment de 1 à 10 km détenait la plus grande part de marché en 2024, car il correspond à la plupart des applications de télécommunications et d'entreprise intra-urbaines et à l'échelle des campus. Ce segment bénéficie du déploiement des réseaux 5G, de l'agrégation métropolitaine et des infrastructures cloud edge.

Le segment des plus de 100 km devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la forte demande de transport longue distance et de systèmes de câbles sous-marins. Ces émetteurs-récepteurs permettent une transmission de données à haut débit entre les continents, favorisant ainsi la connectivité mondiale et les infrastructures numériques.

- Par longueur d'onde

En fonction de la longueur d'onde, le marché est segmenté en bandes 850 nm, 1 310 nm, 1 550 nm et autres longueurs d'onde. La bande 1 310 nm a dominé le marché en 2024 grâce à ses performances optimales sur les réseaux d'accès métropolitains et à distance intermédiaire. Elle offre une faible dispersion et une faible atténuation par rapport aux SMF standard, ce qui la rend idéale pour la plupart des déploiements de classe opérateur.

Le segment de la bande 1550 nm devrait connaître la croissance la plus rapide entre 2025 et 2032, notamment pour les communications optiques longue distance et haute capacité. Sa faible perte de signal et sa compatibilité avec les amplificateurs à fibre dopée à l'erbium (EDFA) favorisent son utilisation dans les réseaux fédérateurs et longue distance.

- Par connecteur

En termes de connecteurs, le marché est segmenté en LC, SC, MPO et RJ-45. Le segment des connecteurs LC détenait la plus grande part de marché en 2024, grâce à son format compact, sa haute précision et sa popularité dans les systèmes de fibre optique modernes. Les connecteurs LC sont largement utilisés dans les centres de données, les réseaux d'entreprise et les installations de télécommunications pour les déploiements SMF et MMF.

Les connecteurs MPO devraient connaître la croissance la plus rapide entre 2025 et 2032, grâce à leurs capacités de haute densité, permettant la transmission parallèle dans les émetteurs-récepteurs 100G, 400G et 800G. Leur efficacité à gérer plusieurs brins de fibres dans des boîtiers compacts les rend indispensables pour les applications à large bande passante et à espace restreint.

- Par protocole

En fonction du protocole, le marché est segmenté en Ethernet, Fibre Channel, CWDM/DWDM, FTTx et autres protocoles. Le segment Ethernet a dominé le marché en 2024, grâce à son déploiement généralisé dans les centres de données, les dorsales d'entreprise et les points d'échange Internet. L'évolution continue des normes Ethernet permet des débits d'émission-réception plus élevés et une évolutivité accrue.

Le CWDM/DWDM devrait connaître la croissance la plus rapide entre 2025 et 2032, en raison de son adoption croissante dans les réseaux de télécommunications et métropolitains, qui nécessitent un multiplexage en longueur d'onde dense et à haute capacité. Ces protocoles permettent une utilisation efficace de l'infrastructure fibre, ce qui les rend essentiels pour les environnements longue distance et à fort trafic.

- Par application

En fonction des applications, le marché est segmenté en télécommunications, centres de données et entreprises. Le segment des télécommunications a dominé le marché en 2024, les opérateurs ayant étendu leur couverture fibre pour répondre à la demande croissante en téléphonie mobile et haut débit. Les émetteurs-récepteurs optiques jouent un rôle crucial dans la mise en place de réseaux haut débit, évolutifs et rentables.

Le segment des centres de données devrait connaître la croissance la plus rapide entre 2025 et 2032, propulsé par la croissance exponentielle du trafic de données, des charges de travail d'IA et des services de cloud computing. La demande d'émetteurs-récepteurs à faible latence et à haut débit pour les installations hyperscale est un facteur clé de cette tendance.

Analyse régionale du marché des émetteurs-récepteurs optiques

- L'Amérique du Nord a dominé le marché des émetteurs-récepteurs optiques avec la plus grande part de revenus en 2024, grâce au déploiement généralisé de centres de données à haut débit et de réseaux de télécommunications avancés.

- La région bénéficie d’investissements importants dans les infrastructures de cloud computing et de l’adoption rapide des services 5G

- La demande croissante de transmission de données à large bande passante et à faible latence dans des secteurs tels que l'informatique d'entreprise, la santé, les médias et le divertissement propulse davantage la croissance du marché.

- Les grandes entreprises technologiques basées aux États-Unis innovent également en permanence pour améliorer les capacités des émetteurs-récepteurs, renforçant ainsi l'avantage concurrentiel de la région.

Aperçu du marché américain des émetteurs-récepteurs optiques

Le marché américain des émetteurs-récepteurs optiques a conquis la plus grande part de marché en Amérique du Nord en 2024, soutenu par la forte croissance des centres de données hyperscale et l'expansion continue des réseaux de fibre optique. Des entreprises comme Amazon, Google et Meta investissent massivement dans les technologies optiques de nouvelle génération pour gérer des volumes de données considérables. De plus, l'accent mis par le gouvernement fédéral sur l'amélioration des infrastructures numériques, grâce à des initiatives telles que le programme BEAD (Broadband Equity Access and Deployment), contribue à un déploiement plus large de la fibre optique, stimulant ainsi la demande d'émetteurs-récepteurs optiques dans tout le pays.

Aperçu du marché européen des émetteurs-récepteurs optiques

Le marché européen des émetteurs-récepteurs optiques devrait connaître sa plus forte croissance entre 2025 et 2032, porté par la demande croissante d'internet haut débit, l'expansion rapide des services cloud et la transformation numérique de secteurs clés. Des pays comme l'Allemagne, la France et le Royaume-Uni sont en tête de la modernisation de leurs infrastructures de télécommunications grâce à des liaisons optiques haute capacité. L'adoption de stratégies de centres de données écologiques en Europe influence également la demande de solutions d'émetteurs-récepteurs optiques économes en énergie, notamment celles prenant en charge les débits 100G et 400G.

Aperçu du marché allemand des émetteurs-récepteurs optiques

Le marché allemand des émetteurs-récepteurs optiques devrait connaître sa croissance la plus rapide entre 2025 et 2032, le pays continuant d'investir dans la modernisation de son réseau fédérateur internet et le déploiement des réseaux 5G. La demande est en hausse dans des secteurs comme l'automobile, l'industrie manufacturière et la santé, où le traitement des données en temps réel est crucial. L'intégration des technologies de fabrication intelligente et de l'Internet industriel des objets (IIoT) dans les usines renforce encore le besoin de systèmes de communication par fibre optique à faible latence et haut débit, renforçant ainsi les perspectives des émetteurs-récepteurs optiques en Allemagne.

Aperçu du marché des émetteurs-récepteurs optiques en Asie-Pacifique

La région Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la numérisation rapide, la pénétration croissante d'Internet et la demande croissante de bande passante dans des pays densément peuplés comme la Chine, l'Inde, le Japon et la Corée du Sud. L'essor des villes intelligentes, l'expansion des réseaux 5G et la construction de nouveaux centres de données par des fournisseurs mondiaux et régionaux contribuent largement à la croissance du marché. Les capacités de production locales et les politiques gouvernementales favorables contribuent également à l'émergence de la région comme pôle de fabrication et de consommation clé pour les émetteurs-récepteurs optiques.

Aperçu du marché chinois des émetteurs-récepteurs optiques

En 2024, le marché chinois des émetteurs-récepteurs optiques occupait la première place de la région Asie-Pacifique, grâce à son leadership en matière d'infrastructures de télécommunications et à son déploiement à grande échelle de services cloud. La demande est stimulée par les grands acteurs nationaux, conjugués au soutien important du gouvernement pour la modernisation de la fibre optique et le déploiement de la 5G. La croissance du commerce électronique, de l'éducation en ligne et du streaming vidéo accroît également le besoin de transmission de données à haut débit, faisant de la Chine un marché crucial pour les fournisseurs d'émetteurs-récepteurs optiques, tant nationaux qu'internationaux.

Aperçu du marché japonais des émetteurs-récepteurs optiques

Le marché japonais des émetteurs-récepteurs optiques devrait connaître sa plus forte croissance entre 2025 et 2032, porté par la hausse des investissements dans les infrastructures internet haut débit et l'adoption rapide des services numériques. Privilégiant la recherche et l'innovation, les entreprises japonaises développent des composants optiques compacts et économes en énergie pour répondre aux besoins évolutifs des opérateurs de centres de données et des fournisseurs de services de télécommunications. Par ailleurs, la transition en cours vers la 5G et la prolifération des objets connectés accélèrent l'adoption d'émetteurs-récepteurs optiques hautes performances sur les réseaux d'entreprise et grand public.

Part de marché des émetteurs-récepteurs optiques

L'industrie des émetteurs-récepteurs optiques est principalement dirigée par des entreprises bien établies, notamment :

• Coherent Corp. (États-Unis)

• Hisense Broadband, Inc. (Chine)

• Broadcom Inc. (États-Unis)

• INNOLIGHT (Chine)

• Lumentum Operations LLC (États-Unis)

• Fujitsu Optical Components Limited (Japon)

• Accelink Technology Co. Ltd. (Chine)

• Sumitomo Electric Industries, Ltd. (Japon)

• Intel Corporation (États-Unis)

• Cisco Systems, Inc. (États-Unis)

Derniers développements sur le marché mondial des émetteurs-récepteurs optiques

- En octobre 2023, Lumentum Operations LLC (États-Unis) a annoncé le lancement de ses émetteurs-récepteurs 800G ZR+ et OdBm 400G ZR+, destinés à améliorer la connectivité fluide entre les centres de données. Ces émetteurs-récepteurs offrent des débits allant jusqu'à 800 Gbit/s sur une seule longueur d'onde, améliorant ainsi considérablement l'efficacité de la bande passante. Ce développement devrait répondre aux besoins croissants en matière de transmission de données des réseaux hyperscale et accompagner la montée en puissance mondiale des infrastructures cloud.

- En juillet 2023, Coherent Corp. (États-Unis) a présenté ses émetteurs-récepteurs 800G ZR/ZR+ aux formats ultra-compacts QSFP-DD et OSFP, spécialement conçus pour les réseaux de communication optique haute capacité. Ces dispositifs peuvent être directement insérés dans les routeurs IP, simplifiant ainsi l'intégration et réduisant la complexité de l'infrastructure. Cette avancée améliore les performances optiques tout en permettant un déploiement économique de la transmission de données à haut débit dans les applications de réseaux métropolitains et longue distance.

- En mars 2023, Hisense Broadband, Inc. (Chine) a lancé son émetteur-récepteur 800G QSFP-DD BiDi SR4.2, qui prend en charge 800 Gbit/s sur 100 mètres de fibre multimode grâce à la technologie BiDi double longueur d'onde. Cette innovation permet des interconnexions efficaces de centres de données à courte portée et contribue à réduire l'utilisation de la fibre et les coûts d'installation. Ce produit devrait accélérer l'adoption de solutions optiques haut débit de nouvelle génération dans les environnements de données à grande échelle.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.