Global Osteoarthritic Pain Market

Taille du marché en milliards USD

TCAC :

%

USD

7.53 Billion

USD

12.84 Billion

2025

2033

USD

7.53 Billion

USD

12.84 Billion

2025

2033

| 2026 –2033 | |

| USD 7.53 Billion | |

| USD 12.84 Billion | |

| % | |

|

Segmentation du marché mondial de la douleur arthrosique par type de maladie (hanche, poignet, colonne vertébrale et articulations des doigts), diagnostic ( imagerie par résonance magnétique (IRM) et radiographies), type de traitement (médicaments, chirurgie et thérapie), classe de médicaments (anti-inflammatoires non stéroïdiens (AINS), opioïdes, viscosuppléments, corticostéroïdes et autres), voie d'administration (orale et non orale), forme posologique (solide, liquide et semi-solide), application (hôpitaux, cliniques, instituts médicaux, instituts de recherche, pharmacies et autres), utilisateur final (soins professionnels et soins à domicile) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de la douleur arthrosique

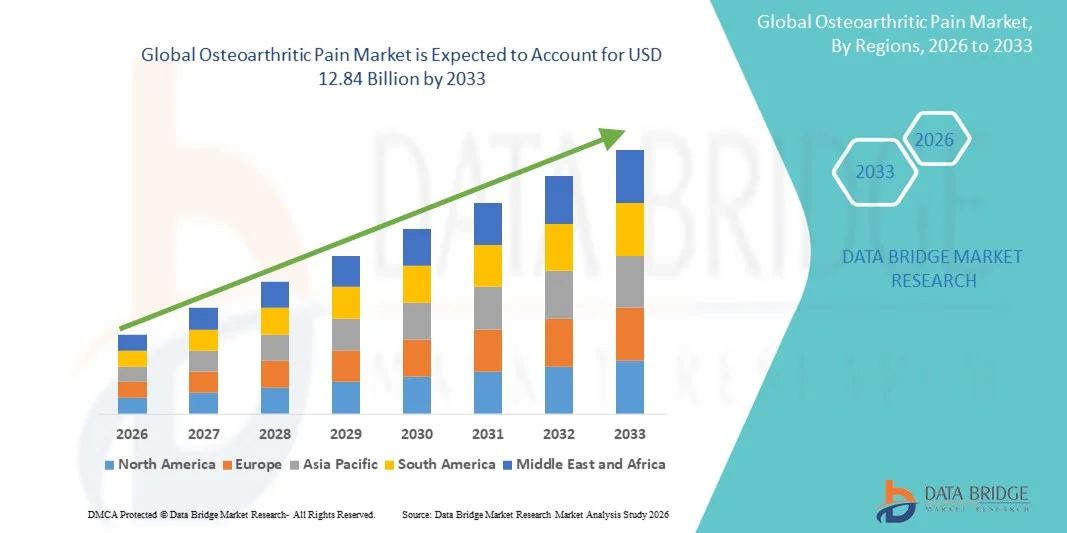

- Le marché mondial des douleurs arthrosiques était évalué à 7,53 milliards de dollars en 2025 et devrait atteindre 12,84 milliards de dollars d'ici 2033 , avec un TCAC de 6,90 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante de l'arthrose et les progrès constants des thérapies de gestion de la douleur, ce qui entraîne une demande accrue de traitements efficaces contre la douleur arthrosique, tant en milieu hospitalier qu'à domicile. Des facteurs tels que le vieillissement de la population, l'augmentation des taux d'obésité, les blessures sportives et la sédentarité contribuent de manière significative à l'accroissement du nombre de patients dans le monde.

- De plus, la sensibilisation accrue des patients, l'amélioration des taux de diagnostic et la forte demande de solutions analgésiques efficaces, sûres et à long terme font des traitements de la douleur arthrosique un élément essentiel de la prise en charge des maladies musculo-squelettiques. Ces facteurs convergents accélèrent l'adoption des solutions contre la douleur arthrosique, stimulant ainsi significativement la croissance globale du marché.

Analyse du marché de la douleur arthrosique

- Les traitements de la douleur arthrosique, incluant les traitements pharmacologiques, les injections et les interventions non pharmacologiques, jouent un rôle de plus en plus crucial dans la prise en charge des douleurs articulaires chroniques chez les personnes âgées, tant en milieu hospitalier qu'à domicile. La prévalence croissante de l'arthrose, liée au vieillissement démographique, à l'obésité, aux blessures sportives et à la sédentarité, accroît considérablement la demande mondiale de solutions efficaces pour la gestion de la douleur.

- La demande croissante de traitements contre la douleur liée à l'arthrose est principalement alimentée par une meilleure connaissance de la maladie, un diagnostic plus précoce et une forte préférence pour des options de soulagement de la douleur à long terme, sûres et peu invasives. Les progrès réalisés dans les formulations médicamenteuses, les produits biologiques, la viscosupplémentation et les thérapies régénératives soutiennent également la croissance soutenue du marché.

- L'Amérique du Nord a dominé le marché de la douleur arthrosique, représentant environ 39 % des revenus en 2025. Cette domination s'explique par une forte prévalence de l'arthrose, un système de santé performant, des politiques de remboursement favorables et une large adoption des thérapies avancées de gestion de la douleur. Les États-Unis ont représenté la part majoritaire du marché dans la région, grâce à des taux de traitement élevés, une forte présence pharmaceutique et une innovation clinique continue.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des traitements contre la douleur arthrosique au cours de la période de prévision, avec un TCAC d'environ 7,8 %, sous l'effet du vieillissement rapide de la population, de l'augmentation des dépenses de santé, d'une sensibilisation accrue aux troubles articulaires et d'un accès élargi aux thérapies de gestion de la douleur dans les économies émergentes telles que la Chine et l'Inde.

- Le segment oral a dominé le marché en 2025, représentant 61 % des revenus, grâce à sa facilité d'administration, son confort pour le patient et sa large préférence de la part des médecins.

Portée du rapport et segmentation du marché de la douleur arthrosique

|

Attributs |

Douleur arthrosique : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Pfizer Inc. (États-Unis) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de la douleur arthrosique

Évolution vers des thérapies de gestion de la douleur ciblées et à action prolongée

- Une tendance majeure et croissante sur le marché mondial des traitements contre la douleur arthrosique est le recours accru à des thérapies ciblées et à action prolongée visant à soulager durablement les symptômes tout en minimisant les effets secondaires systémiques. Cette tendance est motivée par la nature chronique de l'arthrose et le besoin de thérapies améliorant l'observance thérapeutique et la qualité de vie des patients à long terme.

- Par exemple, en juin 2024, Flexion Therapeutics a poursuivi le déploiement à grande échelle de son traitement intra-articulaire à base de corticostéroïdes à libération prolongée pour soulager les douleurs liées à l'arthrose du genou. Ce traitement, conçu pour procurer un soulagement prolongé de la douleur jusqu'à trois mois grâce à une seule injection, illustre la tendance du marché vers des options de traitement localisées et de longue durée.

- Les sociétés pharmaceutiques se concentrent de plus en plus sur les systèmes d'administration de médicaments localisés, tels que les injections intra-articulaires, les formulations topiques et les analgésiques à libération prolongée, afin de traiter l'inflammation et la douleur directement au niveau de l'articulation affectée.

- Cette approche réduit la dépendance à l'administration orale fréquente, souvent associée à des effets secondaires gastro-intestinaux, cardiovasculaires et rénaux, en particulier chez les patients âgés qui représentent une part importante de la population atteinte d'arthrose.

- Les thérapies biologiques et les nouvelles cibles moléculaires suscitent également un intérêt croissant, tandis que les efforts de recherche s'intensifient en vue de développer des médicaments modificateurs de la maladie de l'arthrose (DMOAD) capables de ralentir la progression de la maladie tout en gérant la douleur.

- L'importance croissante accordée à la gestion personnalisée de la douleur et aux formulations à action prolongée remodèle les protocoles de traitement et influence les stratégies de développement de produits futurs sur le marché de la douleur arthrosique.

Dynamique du marché de la douleur arthrosique

Conducteur

Augmentation de la prévalence de l'arthrose due au vieillissement de la population et aux facteurs liés au mode de vie

- L'augmentation de la prévalence mondiale de l'arthrose, due au vieillissement de la population, à la hausse des taux d'obésité et à la sédentarité, est un facteur clé qui alimente la demande de traitements contre la douleur arthrosique dans le monde entier.

- Par exemple, en mars 2025, l'Organisation mondiale de la santé a souligné que l'arthrose était l'une des causes d'invalidité dont la croissance est la plus rapide au niveau mondial, renforçant ainsi le besoin urgent de solutions efficaces de gestion de la douleur et soutenant une croissance soutenue du marché de la douleur arthrosique.

- Avec l'augmentation de l'espérance de vie, une plus grande proportion de la population souffre de dégénérescence articulaire liée à l'âge, ce qui accroît considérablement le nombre de patients nécessitant une prise en charge de la douleur à long terme.

- L'obésité accélère encore l'usure et l'inflammation des articulations, en particulier au niveau des articulations portantes comme les genoux et les hanches, ce qui accroît la demande de solutions pharmacologiques et non pharmacologiques pour soulager la douleur.

- Une meilleure sensibilisation des patients et des professionnels de la santé au diagnostic précoce et à la prise en charge de la douleur contribue également à des taux d'adoption des traitements plus élevés.

- De plus, les progrès réalisés dans le domaine de l'imagerie diagnostique et des outils d'évaluation clinique permettent une intervention plus précoce, favorisant ainsi l'adoption des thérapies contre la douleur arthrosique sur les marchés développés et émergents.

Retenue/Défi

Effets secondaires de l'utilisation prolongée de médicaments et options limitées pour modifier l'évolution de la maladie

- Un défi majeur qui freine le marché des traitements contre la douleur arthrosique est le risque d'effets secondaires indésirables associés à l'utilisation à long terme de médicaments antidouleur couramment prescrits tels que les AINS, les opioïdes et les corticostéroïdes.

- Par exemple, les mises en garde cliniques publiées en 2023 concernant l'utilisation prolongée d'AINS ont souligné l'augmentation des risques d'hémorragie gastro-intestinale et de complications cardiovasculaires, incitant les médecins et les patients à la prudence dans la prise en charge de la douleur arthrosique chronique.

- L'absence de médicaments modificateurs de la maladie contre l'arthrose largement approuvés signifie que la plupart des traitements disponibles se concentrent uniquement sur le soulagement des symptômes plutôt que sur le ralentissement ou l'inversion de la progression de la maladie.

- Cette limitation entraîne souvent une dépendance prolongée aux analgésiques, augmentant ainsi la probabilité d'effets secondaires, de lassitude face au traitement et de diminution de l'observance thérapeutique au fil du temps.

- Le contrôle réglementaire accru des prescriptions d'opioïdes a encore restreint leur utilisation, limitant les options pour les patients souffrant de douleurs intenses ne répondant pas suffisamment aux traitements de première intention.

- Pour surmonter ces défis, il faudra continuer d'investir dans des thérapies à long terme plus sûres, développer des traitements modifiant l'évolution de la maladie et accorder une plus grande importance aux approches combinées intégrant des stratégies de gestion de la douleur pharmacologiques et non pharmacologiques.

Étendue du marché de la douleur arthrosique

Le marché est segmenté en fonction du type de maladie, du diagnostic, du type de traitement, de la classe de médicament, de la voie d'administration, de la forme posologique, de l'application et de l'utilisateur final.

- Par type de maladie

Le marché des traitements contre la douleur arthrosique est segmenté selon le type d'affection : hanche, poignet, colonne vertébrale et articulations des doigts. En 2025, le segment de la hanche représentait la plus grande part de marché (37 %), en raison de la forte prévalence de l'arthrose de la hanche chez les personnes âgées à l'échelle mondiale. La dégénérescence liée à l'âge, la sédentarité et l'obésité contribuent à l'augmentation des troubles de la hanche. Les hôpitaux et les cliniques orthopédiques constatent une forte demande de traitements pour la hanche, incluant les interventions chirurgicales et les thérapies pharmacologiques avancées. Par ailleurs, la hanche est une priorité dans la recherche clinique et les initiatives gouvernementales de santé publique visant un diagnostic et un traitement précoces. La sensibilisation croissante aux chirurgies de remplacement de la hanche mini-invasives et aux programmes de rééducation stimule également la croissance du chiffre d'affaires. La prise en charge des interventions de la hanche par les assurances dans les régions développées contribue également à la domination du marché. L'augmentation du nombre de prothèses de hanche, associée aux progrès réalisés en matière d'implants prothétiques et de thérapies de gestion de la douleur, renforce la position de leader de ce segment. L'augmentation de l'incidence de l'arthrose liée au vieillissement de la population en Europe, en Amérique du Nord et en Asie-Pacifique contribue également de manière significative à la part de marché. Les entreprises pharmaceutiques concentrent leurs efforts sur le développement de thérapies ciblées pour l'arthrose de la hanche, ce qui accroît le potentiel de revenus. Par ailleurs, des politiques de remboursement favorables dans les principales régions facilitent l'accès des patients aux traitements, renforçant ainsi la position dominante de ce segment.

Le segment des affections rachidiennes devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 8,7 %, entre 2026 et 2033, sous l'effet de l'augmentation des cas d'arthrose vertébrale et de pathologies dégénératives de la colonne vertébrale. La sédentarité croissante, l'obésité et les contraintes professionnelles entraînent une dégénérescence articulaire plus importante au niveau de la colonne vertébrale. Les progrès technologiques en imagerie rachidienne et en chirurgie mini-invasive ouvrent de nouvelles perspectives thérapeutiques. Les gouvernements et les professionnels de santé encouragent le diagnostic précoce de l'arthrose vertébrale afin de prévenir les complications à long terme. La préférence croissante des patients pour la prise en charge non invasive de la douleur et les interventions de kinésithérapie favorise également l'adoption de ces traitements. Les entreprises pharmaceutiques développent des thérapies injectables et des viscosuppléments spécifiquement destinés aux articulations rachidiennes. L'augmentation des financements alloués à la recherche sur les traitements de l'arthrose vertébrale et la sensibilisation accrue à la santé de la colonne vertébrale dans les pays émergents stimulent la croissance de ce segment. Le vieillissement de la population en Asie-Pacifique et en Amérique latine contribue à la forte augmentation des cas d'arthrose vertébrale. Enfin, les outils numériques et les programmes de réadaptation favorisant la santé de la colonne vertébrale accélèrent encore cette croissance. Les professionnels de santé collaborent avec des entreprises de biotechnologie pour améliorer les résultats des traitements de la colonne vertébrale. Un meilleur accès aux centres spécialisés en soins de la colonne vertébrale dans les zones urbaines favorise également une adoption rapide.

- Par diagnostic

Le marché de la douleur arthrosique est segmenté, selon le diagnostic, en imagerie par résonance magnétique (IRM) et radiographies. En 2025, l'IRM représentait la plus grande part de marché (58 %), grâce à sa capacité supérieure à détecter la dégénérescence précoce du cartilage, les lésions des tissus mous et l'inflammation articulaire. Les hôpitaux et les centres de diagnostic adoptent de plus en plus l'IRM pour une évaluation précise de l'arthrose. L'IRM facilite la planification préopératoire et le suivi de l'efficacité du traitement, ce qui contribue à son adoption croissante. La prévalence croissante des cas d'arthrose chronique stimule la demande en imagerie haute résolution. Le soutien des pouvoirs publics et des assurances pour les procédures d'imagerie avancées contribue également à l'augmentation des revenus. Le caractère non invasif de l'IRM, associé à sa grande précision diagnostique, incite les médecins à la privilégier par rapport aux méthodes traditionnelles. De plus, les progrès technologiques constants, tels que l'IRM à haut champ et l'imagerie 3D, élargissent ses applications cliniques. Les principaux centres de diagnostic investissent dans les infrastructures d'IRM, notamment en Amérique du Nord et en Europe. La tendance à la médecine personnalisée et aux plans de traitement adaptés à chaque patient renforce encore l'utilisation de l'IRM. Les hôpitaux spécialisés en orthopédie ont largement recours à l'IRM pour la planification des traitements. Le vieillissement de la population et l'augmentation de la prévalence de l'arthrose à l'échelle mondiale favorisent la domination de ce marché. L'accroissement des financements alloués à la recherche sur les innovations en imagerie renforce également ce segment.

Le segment des rayons X devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 6,2 %, entre 2026 et 2033, grâce à son rapport coût-efficacité, sa large disponibilité et la rapidité du processus diagnostique. Les rayons X sont couramment utilisés en consultation externe et en soins primaires pour le bilan initial de l'arthrose. Dans les régions en développement, l'accès à l'IRM étant limité, les rayons X sont de plus en plus utilisés. L'amélioration des technologies de radiographie, notamment la radiographie numérique, accroît l'efficacité du diagnostic et la netteté des images. La sensibilisation croissante au diagnostic précoce dans les économies émergentes soutient la croissance de ce segment. Les professionnels de santé combinent les rayons X à l'analyse d'images par intelligence artificielle pour une meilleure interprétation, ce qui stimule davantage leur adoption. Le caractère non invasif, rapide et à faible dose de radiation des rayons X les rend adaptés aux examens de routine. L'expansion des réseaux de diagnostic et des unités d'imagerie mobiles en Asie-Pacifique contribue également à cette croissance. La prévalence croissante des lésions articulaires liées au sport et aux risques professionnels contribue à l'augmentation du recours aux rayons X. Les systèmes de remboursement des examens radiologiques encouragent les patients à y avoir recours. La collaboration entre les hôpitaux et les fabricants d'équipements de diagnostic améliore l'accessibilité à ces examens. De plus, les programmes de dépistage de l'arthrose par radiographie dans les établissements de soins pour personnes âgées contribuent à un TCAC rapide.

- Par type de traitement

Le marché de la douleur arthrosique est segmenté, selon le type de traitement, en médicaments, chirurgie et thérapie. Le segment des médicaments représentait la plus grande part de marché (52 %) en 2025, grâce à l'utilisation généralisée des AINS, des corticostéroïdes et des analgésiques pour la gestion de la douleur. Les médicaments soulagent rapidement les symptômes de l'arthrose et sont souvent prescrits en première intention. Le vieillissement de la population et la prévalence croissante de l'arthrose à l'échelle mondiale favorisent l'adoption des médicaments. Les entreprises pharmaceutiques continuent de développer de nouveaux analgésiques ciblant des mécanismes spécifiques de l'arthrose. Les pharmacies hospitalières et les points de vente facilitent l'accès aux médicaments. Les campagnes de sensibilisation menées par les professionnels de santé sur la gestion des symptômes encouragent une utilisation précoce des médicaments. Le rapport coût-efficacité et la facilité d'utilisation des médicaments par rapport à la chirurgie expliquent leur adoption plus fréquente. La prise en charge des médicaments sur ordonnance par les assurances contribue également à la domination de ce segment. Les progrès en matière de formulation, notamment les formulations à libération prolongée, améliorent l'observance thérapeutique. La recherche continue en pharmacothérapie de l'arthrose renforce le potentiel du marché. La disponibilité sans ordonnance de certains médicaments contribue à la croissance du chiffre d'affaires. Les initiatives gouvernementales de prise en charge de la douleur chronique soutiennent également ce segment.

Le segment de la chirurgie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,1 %, entre 2026 et 2033, porté par la demande croissante de prothèses articulaires et d'options chirurgicales mini-invasives. L'augmentation des cas d'arthrose sévère, notamment au niveau des hanches et des genoux, stimule les interventions chirurgicales. Les progrès réalisés en chirurgie robotique et arthroscopique améliorent la sécurité et les résultats des interventions. Les patients privilégient de plus en plus la chirurgie pour un soulagement durable lorsque les traitements conservateurs s'avèrent inefficaces. Les programmes de santé publics et les remboursements d'assurance dans les régions développées encouragent le recours à la chirurgie. Une meilleure information sur les programmes de rééducation postopératoire renforce la confiance des patients. Le développement des centres orthopédiques et des infrastructures chirurgicales dans les marchés émergents contribue à l'expansion du marché. La collaboration entre les fabricants de dispositifs médicaux et les hôpitaux garantit la disponibilité d'implants innovants. L'augmentation des blessures sportives et des accidents nécessitant une chirurgie corrective stimule davantage la demande. Le vieillissement de la population en Asie-Pacifique et en Europe accroît les besoins chirurgicaux. La recherche sur les biomatériaux pour les implants prothétiques accélère la croissance du marché. L'essor du tourisme médical pour les chirurgies articulaires contribue également à la croissance annuelle composée.

- Par classe de médicament

Le marché des traitements contre la douleur liée à l'arthrose est segmenté, selon la classe de médicaments, en anti-inflammatoires non stéroïdiens (AINS), opioïdes, viscosuppléments, corticostéroïdes et autres. En 2025, le segment des AINS représentait la plus grande part de marché (46 %), grâce à leur grande efficacité pour réduire la douleur et l'inflammation chez les patients souffrant d'arthrose. Largement prescrits dans les hôpitaux, les cliniques et à domicile, les AINS constituent le traitement de première intention pour la gestion des symptômes. La disponibilité sans ordonnance de certains AINS favorise également leur utilisation chez les patients atteints d'arthrose légère à modérée. La prévalence croissante de l'arthrose de la hanche, du genou et du rachis à l'échelle mondiale soutient la position dominante du marché. Les entreprises pharmaceutiques investissent continuellement dans le développement d'inhibiteurs sélectifs de la COX-2 afin de réduire les effets secondaires gastro-intestinaux, ce qui contribue à une meilleure adoption. Les professionnels de santé privilégient les AINS pour le soulagement rapide de la douleur, car ils offrent des résultats plus rapides que les autres classes de médicaments. Le remboursement des AINS sur ordonnance par les assurances soutient la croissance du chiffre d'affaires. L'observance thérapeutique est élevée grâce à la facilité d'administration orale. Les recommandations cliniques pour la prise en charge de l'arthrose préconisent systématiquement les AINS en première intention. La recherche continue sur les thérapies combinées et les formulations à libération prolongée renforce ce segment de marché. Les campagnes gouvernementales de sensibilisation à la prise en charge précoce de l'arthrose contribuent à l'adoption de ces traitements.

Le segment des viscosuppléments devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,3 %, entre 2026 et 2033, porté par la demande croissante de traitements lubrifiants articulaires et d'options thérapeutiques mini-invasives. Les viscosuppléments, notamment les injections d'acide hyaluronique, sont privilégiés pour l'arthrose du genou et chez les patients inopérables. Le vieillissement de la population et l'augmentation des blessures articulaires liées au sport stimulent leur utilisation. Les progrès des techniques d'injection, les formulations à action prolongée et l'amélioration du profil de sécurité favorisent leur acceptation clinique. Les cliniques ambulatoires et les centres orthopédiques spécialisés intègrent les viscosuppléments à leur prise en charge non chirurgicale. La prise en charge des injections de viscosuppléments par les assurances dans les pays développés encourage leur utilisation. La préférence des patients pour une chirurgie différée et un traitement mini-invasif soutient également cette croissance. Les études cliniques démontrant l'efficacité des viscosuppléments sur la réduction de la douleur et l'amélioration de la fonction articulaire renforcent la confiance des médecins. L'expansion du marché en Asie-Pacifique, alimentée par l'urbanisation et la sensibilisation, contribue au TCAC. Les initiatives de collaboration entre les entreprises pharmaceutiques et les hôpitaux améliorent l'accès aux soins. Les programmes de formation des médecins favorisent l'adoption de ces thérapies sur les marchés émergents. Le développement croissant de la R&D dans le domaine des thérapies régénératives à base de viscosuppléments accélère la croissance du marché.

- Par voie d'administration

Selon la voie d'administration, le marché des traitements contre la douleur liée à l'arthrose se divise en deux segments : oral et non oral. En 2025, le segment oral représentait la plus grande part de marché (61 %), grâce à sa facilité d'administration, son confort pour le patient et sa large préférence par les médecins. Les médicaments oraux comprennent les AINS, les opioïdes et les corticostéroïdes, principalement prescrits à domicile et en ambulatoire. L'observance thérapeutique est meilleure avec les formulations orales qu'avec les injections ou les traitements topiques. Les hôpitaux, les cliniques et les pharmacies constituent les principaux canaux de distribution et contribuent au chiffre d'affaires du marché. Le rapport coût-efficacité et la disponibilité sans ordonnance des médicaments oraux expliquent également leur position dominante. Les médecins privilégient les traitements oraux pour la prise en charge de l'arthrose chronique en raison de la prévisibilité de la posologie et de leur flexibilité. Les recommandations gouvernementales préconisent les interventions pharmacologiques orales en première intention. Le vieillissement de la population et la prévalence croissante de l'arthrose à l'échelle mondiale renforcent encore cette position. Les recherches en cours sur les formulations orales à libération prolongée améliorent l'efficacité et l'observance thérapeutique. Les campagnes de marketing et de sensibilisation des entreprises pharmaceutiques renforcent leur présence sur le marché. Par ailleurs, la facilité d'accès aux soins en voyage et à domicile favorise l'adoption des médicaments. La prise en charge des médicaments oraux sur ordonnance par l'assurance maladie constitue un soutien supplémentaire au marché.

Le segment des traitements non oraux devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,5 %, entre 2026 et 2033, porté par l'adoption croissante des thérapies injectables et topiques, notamment les viscosuppléments et les injections de corticostéroïdes. Les voies non orales sont privilégiées pour la prise en charge de la douleur localisée, en particulier dans l'arthrose du genou et de la colonne vertébrale. Les interventions ambulatoires en milieu hospitalier et les cliniques orthopédiques spécialisées stimulent cette adoption. L'amélioration des techniques d'administration et les méthodes d'administration minimalement invasives optimisent le confort et l'observance des patients. La sensibilisation accrue à la réduction des effets secondaires grâce aux thérapies ciblées soutient la croissance. L'innovation pharmaceutique dans les gels transdermiques, les patchs et les injectables accroît la pénétration du marché. Le développement des cliniques de physiothérapie et de réadaptation proposant des thérapies non orales combinées accélère l'adoption. Les marchés émergents connaissent une hausse des investissements dans les centres d'injection spécialisés. Les programmes de formation des médecins et d'éducation des patients renforcent la confiance dans les traitements non oraux. Les collaborations entre les entreprises pharmaceutiques et les professionnels de santé améliorent l'accessibilité. Le vieillissement des populations en Asie-Pacifique et en Amérique latine alimente davantage la demande. Les approbations réglementaires pour les nouvelles formulations contribuent également au TCAC du segment.

- Par forme de dosage

Le marché des traitements contre la douleur arthrosique est segmenté, selon la forme galénique, en formes solides, liquides et semi-solides. Le segment des formes solides représentait la plus grande part de marché (55 %) en 2025, principalement grâce à la forte consommation de comprimés et de gélules, qui offrent praticité, facilité de conservation et précision de dosage. Largement utilisées dans les hôpitaux, les cliniques et les services de soins à domicile, les formes solides favorisent leur adoption. L'observance thérapeutique est meilleure avec les comprimés et les gélules administrés par voie orale. Les entreprises pharmaceutiques continuent d'investir dans les formulations à libération prolongée et les associations médicamenteuses afin d'améliorer l'efficacité et le confort d'utilisation. Le rapport coût-efficacité des formes solides par rapport aux injectables contribue à l'augmentation des parts de marché. La disponibilité sans ordonnance et la robustesse des circuits de distribution en pharmacie renforcent leur position dominante. Les formes solides sont privilégiées pour la prise en charge de l'arthrose chronique en raison de leur pharmacocinétique prévisible. Les instituts de recherche et les essais cliniques privilégient les formulations solides pour les études à grande échelle. Les patients âgés préfèrent les comprimés faciles à avaler. Les campagnes marketing et la prise en charge par les assurances favorisent l'adoption de ces traitements. La sensibilisation croissante à la prise en charge de la douleur chronique renforce encore leur position dominante.

Le segment des solutions liquides devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 8,8 %, entre 2026 et 2033, porté par l'utilisation croissante des suspensions buvables, des sirops et des solutions injectables. Les formes liquides conviennent aux enfants, aux personnes âgées et aux patients souffrant de troubles de la déglutition. Les pharmacies hospitalières et les cliniques ambulatoires adoptent les thérapies liquides pour un dosage précis et une absorption rapide. Les progrès réalisés dans les technologies de formulation et le masquage du goût améliorent l'observance thérapeutique. Les thérapies liquides injectables, notamment les corticostéroïdes et les viscosuppléments, favorisent leur adoption dans les centres orthopédiques spécialisés. La préférence des médecins pour les traitements liquides à action rapide soutient la croissance du marché. Les formes liquides non orales gagnent en popularité dans les soins à domicile en raison de leur facilité d'administration. L'augmentation de la population gériatrique et la prévalence croissante des cas d'arthrose sévère contribuent au TCAC. La croissance du marché est également soutenue par une sensibilisation accrue et la formation des médecins. Les économies émergentes connaissent une adoption plus importante grâce à un meilleur accès aux médicaments liquides. La recherche sur les formulations liquides ciblées renforce le potentiel de ce segment.

- Sur demande

Selon le mode d'application, le marché de la douleur arthrosique se segmente en hôpitaux, cliniques, instituts médicaux, instituts de recherche, pharmacies et autres. Le segment des hôpitaux a représenté la plus grande part de marché (48 %) en 2025, grâce à un afflux important de patients et à la disponibilité d'options de traitement complètes au sein d'un même établissement. Les hôpitaux sont les principaux lieux d'imagerie avancée, de diagnostic et d'interventions thérapeutiques, notamment les injections d'AINS, de corticostéroïdes et de viscosuppléments. L'intégration d'équipes de soins multidisciplinaires garantit une prise en charge globale de la douleur, favorisant ainsi l'adoption de ces pratiques. La présence de services d'orthopédie spécialisés et d'unités de physiothérapie renforce l'efficacité des traitements hospitaliers. Les politiques de couverture et de remboursement des assurances privilégient les thérapies administrées en milieu hospitalier. Les hôpitaux sont privilégiés pour les cas d'arthrose chronique et aiguë en raison de l'accès à un personnel médical qualifié et à des services de surveillance. Les hôpitaux publics et privés des pays développés génèrent un volume important de prescriptions. La prévalence croissante de l'arthrose de la hanche, du genou et du rachis consolide encore davantage cette position dominante. Les essais cliniques et les partenariats de recherche renforcent également le recours aux services hospitaliers. Les hôpitaux proposent des traitements ambulatoires et hospitaliers, assurant ainsi la continuité des soins. L'expansion des réseaux hospitaliers dans les économies émergentes renforce encore leur part de marché.

Le segment des cliniques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,5 %, entre 2026 et 2033, porté par la demande croissante de soins ambulatoires, des traitements rentables et la commodité pour les patients. Les cliniques offrent des consultations rapides, la gestion des ordonnances et un suivi sans hospitalisation. La sensibilisation accrue des populations urbaines à la prise en charge de l'arthrose stimule la fréquentation des cliniques. Les cliniques de physiothérapie et les centres spécialisés en orthopédie adoptent des approches multimodales incluant médicaments, thérapie et injections non invasives. Les cliniques proposent des soins personnalisés et des programmes d'éducation thérapeutique, améliorant ainsi l'observance du traitement. L'expansion des cliniques privées en Asie-Pacifique et en Amérique latine soutient la croissance du segment. L'intégration de la télémédecine pour le renouvellement des ordonnances et le suivi accélère l'adoption de ces services. Les cliniques sont privilégiées pour le traitement de l'arthrose légère ou à un stade précoce, offrant un accès plus rapide que les hôpitaux. La collaboration avec les entreprises pharmaceutiques garantit l'approvisionnement en médicaments de dernière génération. Les cliniques proposent également des services de consultation et de délivrance d'ordonnances aux patients à domicile. Le soutien gouvernemental aux centres de soins ambulatoires communautaires favorise leur expansion. La préférence des patients pour des délais d'attente plus courts et des coûts réduits stimule la fréquentation des cliniques.

- Par l'utilisateur final

Selon l'utilisateur final, le marché de la douleur arthrosique se divise en deux segments : les soins professionnels et les soins à domicile. En 2025, le segment des soins professionnels représentait la plus grande part de marché (57 %), grâce aux traitements dispensés sous la supervision d'un médecin dans les hôpitaux, les cliniques et les centres orthopédiques spécialisés. Les soins professionnels garantissent un diagnostic précis, un suivi et une prise en charge optimale de l'arthrose grâce à l'imagerie avancée (IRM et radiographie) et aux interventions thérapeutiques. La disponibilité de personnel qualifié pour l'administration d'injections, les thérapies et les soins postopératoires favorise l'adoption de ces soins. Les politiques de couverture et de remboursement des assurances sont favorables aux soins professionnels. Les hôpitaux et les cliniques adoptent des protocoles de traitement multidisciplinaires, améliorant ainsi les résultats pour les patients et renforçant leur position dominante sur le marché. L'intégration des essais cliniques et des thérapies fondées sur la recherche renforce l'utilisation des soins professionnels. Ces derniers sont particulièrement importants pour les formes sévères d'arthrose, les atteintes polyarticulaires et la rééducation postopératoire. Le vieillissement de la population et la prévalence croissante de l'arthrose chronique soutiennent la croissance de ce segment. Les initiatives des secteurs public et privé de la santé améliorent l'accès aux services de soins professionnels. Les programmes de formation continue destinés aux professionnels de santé contribuent à une meilleure adhésion aux recommandations de traitement. Le développement des services d'orthopédie et de rhumatologie dans les pays développés renforce leur position dominante. La collaboration avec les entreprises pharmaceutiques garantit l'accès aux médicaments et aux thérapies les plus récents.

Le segment des soins à domicile devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 11,2 %, entre 2026 et 2033, porté par la préférence croissante des patients pour l'autogestion et la commodité. Les soins à domicile comprennent l'administration d'AINS par voie orale, de crèmes topiques et la réalisation d'exercices de physiothérapie sous surveillance à distance. La sensibilisation accrue à la gestion des maladies et la disponibilité de plateformes de santé numériques favorisent l'adoption des soins à domicile. La télémédecine et les applications mobiles permettent le suivi de l'observance thérapeutique et du niveau de douleur. Le vieillissement de la population et la mobilité réduite des patients sont des facteurs clés du recours aux traitements à domicile. La rentabilité et la réduction des hospitalisations constituent des avantages majeurs. L'expansion des prestataires de soins à domicile et des pharmacies proposant des services de livraison améliore l'accessibilité. L'éducation des patients sur la gestion de l'arthrose et les modifications du mode de vie améliore l'observance. L'adoption des soins à domicile progresse dans les économies émergentes en raison du manque d'établissements de soins professionnels à proximité. Les programmes de collaboration entre les prestataires de soins et les services de soins à domicile accélèrent le recours à ces soins. La disponibilité accrue de médicaments sans ordonnance soutient la croissance du segment. Les modifications du mode de vie, la kinésithérapie et la gestion de l'alimentation dans le cadre des soins à domicile améliorent les résultats à long terme. Les campagnes de sensibilisation menées par les associations de patients contribuent également à l'adoption des soins à domicile.

Analyse régionale du marché de la douleur arthrosique

- L'Amérique du Nord a dominé le marché de la douleur arthrosique avec la plus grande part de revenus, soit environ 39 %, en 2025, grâce à une forte prévalence de l'arthrose, une infrastructure de soins de santé bien établie, des cadres de remboursement favorables et une adoption généralisée des thérapies avancées de gestion de la douleur.

- La région bénéficie d'un diagnostic précoce, d'une forte sensibilisation des médecins et d'un accès important des patients aux options de traitement pharmacologiques et non pharmacologiques, notamment les AINS, les opioïdes, les injections de corticostéroïdes et les produits biologiques.

- L'innovation clinique continue, une forte présence pharmaceutique et une attention accrue portée à l'amélioration de la qualité de vie des populations vieillissantes renforcent le leadership du marché, tant en milieu hospitalier qu'ambulatoire.

Aperçu du marché américain de la douleur arthrosique

Le marché américain des traitements contre la douleur arthrosique a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par des taux de traitement élevés, une population vieillissante importante et un fardeau considérable lié à l'arthrose du genou, de la hanche et de la main. La présence de grands groupes pharmaceutiques, des investissements importants en recherche et développement et des lancements fréquents de nouveaux produits pour soulager la douleur et gérer la maladie contribuent à la croissance soutenue du marché. Par ailleurs, une couverture d'assurance favorable et l'adoption croissante de thérapies antidouleur mini-invasives continuent de dynamiser le marché américain.

Aperçu du marché européen de la douleur arthrosique

Le marché européen des traitements contre la douleur liée à l'arthrose devrait connaître une croissance annuelle composée (TCAC) stable tout au long de la période de prévision, portée par le vieillissement de la population, la prévalence croissante des troubles musculo-squelettiques et la solidité des systèmes de santé publique. L'accent mis sur le diagnostic précoce, les programmes de réadaptation et la prise en charge de la douleur selon les recommandations soutient la demande dans les hôpitaux et les cliniques spécialisées. La sensibilisation accrue à la santé articulaire à long terme et à l'amélioration de la qualité de vie contribue également à la croissance du marché.

Analyse du marché britannique de la douleur arthrosique

Le marché britannique des traitements contre la douleur arthrosique devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, soutenue par l'augmentation de l'incidence de l'arthrose chez les personnes âgées et un meilleur accès aux services de prise en charge de la douleur via le Service national de santé (NHS). Les initiatives gouvernementales en faveur de la gestion de la douleur chronique, ainsi que le recours croissant aux thérapies non opioïdes et à la réadaptation physique, contribuent à la croissance de ce marché.

Aperçu du marché allemand de la douleur arthrosique

Le marché allemand des traitements contre la douleur liée à l'arthrose devrait connaître une croissance annuelle composée importante, portée par un système de santé performant, une forte sensibilisation aux troubles articulaires et une large disponibilité de traitements de pointe pour la gestion de la douleur. L'accent mis en Allemagne sur les soins fondés sur des données probantes, l'intégration de la physiothérapie et les solutions pharmaceutiques innovantes soutient une demande soutenue, tant en milieu hospitalier qu'ambulatoire.

Aperçu du marché de la douleur arthrosique en Asie-Pacifique

Le marché des traitements contre la douleur liée à l'arthrose en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide, avoisinant les 7,8 %, au cours de la période de prévision. Cette croissance est portée par le vieillissement rapide de la population, l'augmentation des dépenses de santé, la sensibilisation accrue aux troubles articulaires et l'accès facilité aux thérapies de gestion de la douleur. L'amélioration des capacités de diagnostic et la pénétration croissante des traitements pharmaceutiques dans des pays comme la Chine et l'Inde contribuent significativement à cette croissance régionale.

Aperçu du marché japonais de la douleur arthrosique

Le marché japonais des traitements contre la douleur liée à l'arthrose est en plein essor, notamment en raison du vieillissement rapide de sa population et de la forte prévalence des affections associées. Une couverture santé performante, l'adoption précoce de thérapies antidouleur de pointe et la volonté de préserver la mobilité et l'autonomie des personnes âgées sont les principaux moteurs de cette croissance.

Aperçu du marché chinois de la douleur arthrosique

Le marché chinois des traitements contre l'arthrose représentait une part importante des revenus de la région Asie-Pacifique en 2025, porté par le vieillissement rapide de la population, la hausse des dépenses de santé et une meilleure connaissance des options thérapeutiques. L'amélioration de l'accès aux soins hospitaliers, le développement des capacités de production pharmaceutique et les initiatives gouvernementales visant à optimiser la prise en charge des maladies chroniques sont autant de facteurs clés de la croissance de ce marché en Chine.

Part de marché de la douleur arthrosique

Le secteur des traitements contre la douleur arthrosique est principalement dominé par des entreprises bien établies, notamment :

• Pfizer Inc. (U.S.)

• Johnson & Johnson (U.S.)

• AbbVie Inc. (U.S.)

• Eli Lilly and Company (U.S.)

• GlaxoSmithKline plc (U.K.)

• Sanofi S.A. (France)

• Novartis AG (Switzerland)

• Bayer AG (Germany)

• Horizon Therapeutics plc (Ireland)

• Zimmer Biomet Holdings, Inc. (U.S.)

• Stryker Corporation (U.S.)

• Smith+Nephew plc (U.K.)

• Flexion Therapeutics (U.S.)

• Pacira BioSciences, Inc. (U.S.)

• Anika Therapeutics, Inc. (U.S.)

• Fidia Farmaceutici S.p.A. (Italy)

• Bioventus Inc. (U.S.)

• Teva Pharmaceutical Industries Ltd. (Israel)

• Sun Pharmaceutical Industries Ltd. (India)

• Dr. Reddy’s Laboratories Ltd. (India)

Latest Developments in Global Osteoarthritic Pain Market

- In August 2022, Grünenthal announced the enrollment of the first patient in its global Phase III clinical programme for resiniferatoxin (RTX), an innovative non‑opioid investigational therapy targeting pain associated with osteoarthritis, marking a key milestone in the development of a potential new class of pain‑relief treatments. This Phase III programme, conducted across approximately 200 study sites with more than 1,800 patients, aimed to enable future regulatory submissions in the U.S., EU and Japan

- In November 2024, Genascence Corporation disclosed that the U.S. Food and Drug Administration (FDA) granted Fast Track Designation to GNSC‑001, a potential first‑in‑class gene therapy for knee osteoarthritis, signalling regulatory support for next‑generation disease‑targeted approaches beyond conventional pain management. Fast Track status is intended to expedite the development and review of drugs for serious conditions with unmet needs

- In February 2025, Zydus Lifesciences received final FDA approval to manufacture and market an ibuprofen/famotidine combination tablet (Duexis), a formulation used to relieve symptoms of osteoarthritis while reducing the risk of gastrointestinal ulcers in patients also taking NSAIDs, enhancing symptomatic pain management options. This approval supports broader treatment offerings in established OA pain segments

- In February 2025, Aurora Pharmaceutical announced the availability of EquiCoxib, an FDA‑approved generic equivalent of firocoxib, a non‑steroidal anti‑inflammatory drug (NSAID) used to treat pain and inflammation associated with osteoarthritis, helping expand access to cost‑effective symptomatic treatments. The availability of generic alternatives often drives competitive pricing and broader patient use

- En mars 2025, Advanced Clinical (une organisation mondiale de services d'essais cliniques) a annoncé son partenariat et le lancement d'une étude multicentrique, randomisée et en double aveugle (PARA_OA_012) visant à évaluer le pentosane polysulfate de sodium injectable (iPPS) pour la réduction de la douleur liée à l'arthrose du genou. Cette initiative témoigne des efforts continus déployés pour améliorer la prise en charge de la douleur et les résultats fonctionnels grâce à de nouvelles thérapies auprès de cohortes de patients internationaux. Cette étude a pour objectif de renforcer les données probantes concernant une nouvelle classe de traitement.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.