Global Pharmacy Benefit Management Services Market

Taille du marché en milliards USD

TCAC :

%

USD

633.83 Billion

USD

1,033.24 Billion

2024

2032

USD

633.83 Billion

USD

1,033.24 Billion

2024

2032

| 2025 –2032 | |

| USD 633.83 Billion | |

| USD 1,033.24 Billion | |

| % | |

|

Segmentation du marché mondial des services de gestion des avantages pharmaceutiques, par type (régimes d'assurance maladie commerciaux, régimes d'assurance auto-assurés des employeurs, régimes Medicare Part D, régimes d'assurance maladie des employés fédéraux et régimes des employés des administrations publiques), modèle économique (programmes d'assurance maladie gouvernementaux, programmes parrainés par les employeurs et gestion de l'assurance maladie), application (services de pharmacie par correspondance et services de pharmacie hors correspondance), service (services de pharmacie de détail, services de pharmacie spécialisée, conception et consultation de régimes d'avantages sociaux, traitement des demandes de remboursement des pharmacies en réseau, livraison à domicile de soins pharmaceutiques, analyse de l'utilisation des médicaments, gestion des formulaires pharmaceutiques, services d'analyse de données médicales et pharmaceutiques, etc.), utilisateur final (prestataires de soins de santé, employeurs, fabricants de médicaments, etc.) - Tendances et prévisions du secteur jusqu'en 2032

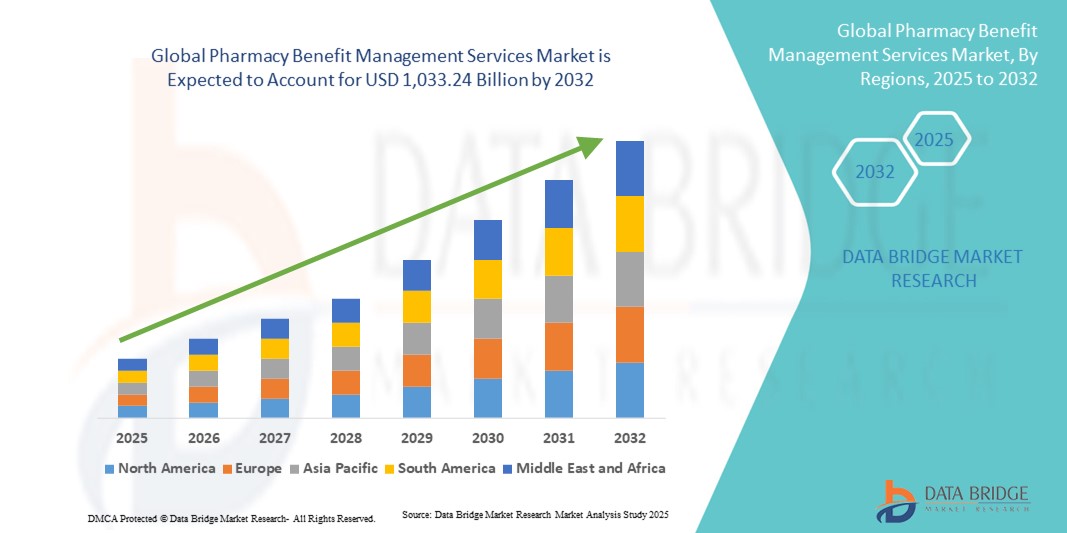

Taille du marché des services de gestion des prestations pharmaceutiques

- La taille du marché mondial des services de gestion des prestations pharmaceutiques était évaluée à 633,83 milliards USD en 2024 et devrait atteindre 1 033,24 milliards USD d'ici 2032 , à un TCAC de 6,30 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la demande croissante de régimes d'assurance médicaments rentables, le fardeau croissant des maladies chroniques et le besoin de rationaliser la distribution des médicaments et la gestion des réclamations dans l'ensemble des systèmes de santé.

- De plus, l'intégration croissante de l'analyse de données, des plateformes de santé numérique et des modèles de soins axés sur la valeur au sein des services de gestion des médicaments prépayés (PBM) améliore l'efficacité et la transparence. Ces facteurs positionnent les prestataires de PBM comme des acteurs clés de la gestion des coûts des médicaments et de l'amélioration des résultats pour les patients, favorisant ainsi une forte expansion du marché.

Analyse du marché des services de gestion des prestations pharmaceutiques

- Les services de gestion des prestations pharmaceutiques (PBM), qui administrent les programmes de médicaments sur ordonnance pour les régimes d'assurance maladie, les employeurs et les agences gouvernementales, deviennent indispensables aux systèmes de santé modernes en raison de leur rôle dans la réduction des coûts des médicaments, l'optimisation de la gestion des formulaires et l'amélioration de l'accès des patients aux médicaments.

- La demande croissante de services PBM est principalement alimentée par l'augmentation des dépenses en médicaments sur ordonnance, la prévalence croissante des maladies chroniques et le besoin d'un traitement efficace des demandes de remboursement et de modèles de tarification transparents.

- L'Amérique du Nord a dominé le marché des services de gestion des prestations pharmaceutiques avec la plus grande part de revenus de 52,8 % en 2024, soutenue par la forte présence de fournisseurs PBM établis, l'intégration de stratégies de soins fondées sur la valeur et les efforts réglementaires pour améliorer la transparence des prix des médicaments, les États-Unis étant à l'origine d'une adoption significative dans les régimes de santé parrainés par les employeurs et Medicare.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des services de gestion des prestations pharmaceutiques au cours de la période de prévision, propulsée par l'expansion des infrastructures de soins de santé, l'accent croissant mis par le gouvernement sur la maîtrise des coûts et la pénétration croissante de l'assurance privée.

- Le segment des services pharmaceutiques spécialisés a dominé le marché des services de gestion des prestations pharmaceutiques avec une part de marché de 47,2 % en 2024, stimulé par la demande croissante de médicaments spécialisés à coût élevé et le besoin critique de services coordonnés de soutien aux patients.

Portée du rapport et segmentation du marché des services de gestion des prestations pharmaceutiques

|

Attributs |

Informations clés sur le marché des services de gestion des prestations pharmaceutiques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des services de gestion des prestations pharmaceutiques

Transformation numérique grâce à l'IA et à l'analyse avancée

- L'intégration de l'intelligence artificielle (IA), du big data et de l'analyse avancée à la gestion des ordonnances et à l'optimisation des coûts des médicaments est une tendance majeure et croissante sur le marché mondial des services de gestion des médicaments. Cette fusion des technologies améliore considérablement la transparence, l'efficacité et la personnalisation des soins.

- Par exemple, CVS Health a déployé des outils de surveillance de l'observance basés sur l'IA qui envoient des rappels proactifs aux patients, tandis qu'Express Scripts de Cigna s'appuie sur l'analyse prédictive pour recommander des alternatives thérapeutiques moins coûteuses et optimiser les structures des formulaires.

- L'intégration de l'IA permet aux gestionnaires de régimes d'assurance maladie d'analyser des volumes importants de données issues des demandes de remboursement, des dossiers médicaux électroniques et du comportement des patients, contribuant ainsi à identifier les patients à risque, à prédire les schémas d'utilisation des médicaments et à améliorer la coordination des soins. De plus, des applications et portails numériques permettent désormais aux adhérents de suivre leurs ordonnances, de comparer les coûts des médicaments et de recevoir des informations en temps réel sur leurs prestations.

- L'intégration transparente des services PBM avec les solutions de télésanté , de soins virtuels et de pharmacie spécialisée crée des écosystèmes de soins de santé unifiés où les patients peuvent accéder aux consultations, aux ordonnances et aux outils de gestion des coûts via une plateforme unique.

- Cette tendance vers des services de gestion des dépenses de santé intelligents, axés sur les données et centrés sur le patient transforme fondamentalement les attentes des payeurs. Par conséquent, des entreprises comme OptumRx investissent massivement dans des plateformes basées sur l'IA qui combinent connaissances cliniques et fonctionnalités de gestion des coûts pour améliorer l'accessibilité financière et les résultats.

- La demande croissante de services PBM offrant une intégration numérique avancée et une transparence personnalisée se développe rapidement dans les régimes de santé parrainés par les employeurs, les programmes gouvernementaux et les assureurs commerciaux du monde entier.

Dynamique du marché des services de gestion des prestations pharmaceutiques

Conducteur

Augmentation des coûts des médicaments sur ordonnance et fardeau des maladies chroniques

- L'augmentation du coût des médicaments sur ordonnance, associée à l'augmentation mondiale des maladies chroniques, est un facteur clé qui alimente la demande de services PBM alors que les acteurs de la santé recherchent des solutions plus rentables.

- Par exemple, en février 2024, Prime Therapeutics a élargi ses programmes de gestion de médicaments spécialisés, visant à réduire les coûts des thérapies à forte valeur ajoutée tout en améliorant l'accès pour les patients souffrant de maladies chroniques telles que le diabète, le cancer et les maladies auto-immunes.

- Les PBM offrent des mécanismes essentiels de contrôle des coûts, tels que la gestion des formulaires, la négociation de rabais avec les fabricants de médicaments et les programmes d'autorisation préalable. Ces solutions aident les organismes payeurs à réduire leurs dépenses globales en médicaments tout en garantissant un accès approprié aux médicaments vitaux.

- Alors que les médicaments de spécialité représentent une part croissante des dépenses totales en médicaments, les services PBM sont de plus en plus considérés comme des partenaires essentiels pour équilibrer l'abordabilité avec les soins aux patients.

- Le besoin croissant de solutions de soins de santé intégrées, où les services PBM s'alignent sur les outils numériques, la surveillance de l'observance et les modèles de soins basés sur la valeur, renforce encore l'expansion du marché

Retenue/Défi

Questions de contrôle réglementaire et de transparence

- Le contrôle réglementaire et politique accru des pratiques de PBM, en particulier en ce qui concerne les structures de rabais, les prix différentiels et les contrats opaques, constitue un défi important pour la croissance du marché.

- Par exemple, en 2023-2024, les décideurs politiques américains ont proposé des réformes ciblant les PBM, notamment l’interdiction de la tarification étalée et des exigences de plus grande transparence dans la répercussion des rabais, reflétant les inquiétudes croissantes quant à savoir si les PBM réduisent réellement les coûts pour les patients.

- Ces préoccupations en matière de transparence ont suscité le scepticisme des acteurs de la santé, certains s'interrogeant sur le rôle des PBM dans la hausse des prix des médicaments. Le respect de réglementations en constante évolution ajoute à la complexité, notamment pour les PBM internationaux confrontés à des politiques de santé variées selon les régions.

- De plus, la pression croissante en faveur d'une transition vers des modèles de tarification transparents ou à transfert de coûts remodèle le paysage concurrentiel, poussant les PBM à adopter des pratiques plus ouvertes.

- Surmonter ces défis grâce à des rapports technologiques, des mesures de conformité proactives et une démonstration de valeur transparente sera essentiel pour maintenir la confiance des payeurs et garantir une croissance durable sur le marché des services PBM.

Portée du marché des services de gestion des prestations pharmaceutiques

Le marché est segmenté en fonction du type, du modèle commercial, de l’application, du service et de l’utilisateur final.

- Par type

Sur la base de leur type, le marché des services de gestion des prestations pharmaceutiques est segmenté en régimes d'assurance maladie commerciaux, régimes d'assurance auto-assurés des employeurs, régimes Medicare Part D, régimes d'assurance maladie des employés fédéraux et régimes des employés des administrations publiques. Le segment des régimes d'assurance maladie commerciaux a dominé le marché en 2024, grâce à sa forte pénétration auprès des assureurs privés en quête de solutions efficaces de maîtrise des coûts. Ces régimes s'appuient fortement sur les services de gestion des prestations pharmaceutiques pour la gestion des formulaires pharmaceutiques, la négociation des rabais et l'accès des patients à des médicaments abordables. Les assureurs maladie commerciaux desservent souvent de larges populations assurées, ce qui amplifie l'impact des services de gestion des prestations pharmaceutiques sur la réduction des coûts et l'amélioration de l'accès. De plus, la collaboration des services de gestion des prestations pharmaceutiques avec des assureurs majeurs tels que CVS Health, Express Scripts et OptumRx garantit une efficacité et une solidité opérationnelle à grande échelle. Cette domination est renforcée par la prévalence croissante des maladies chroniques, qui nécessite une couverture des ordonnances à long terme au sein des régimes d'assurance maladie privés.

Le segment des régimes Medicare Part D devrait connaître sa plus forte croissance annuelle composée (TCAC) entre 2025 et 2032, sous l'effet du vieillissement rapide de la population mondiale et de la prévalence croissante des maladies chroniques chez les seniors. Les bénéficiaires de Medicare dépendent fortement des PBM pour la gestion des médicaments spécialisés et la fourniture de services de vente par correspondance rentables pour les traitements de longue durée. L'augmentation des inscriptions aux programmes Medicare, notamment aux États-Unis, stimule la demande de services PBM adaptés aux personnes âgées. De plus, les récents efforts du gouvernement pour réduire les frais de médicaments à la charge des seniors augmentent la participation des PBM aux programmes Medicare. Cette tendance fait de Medicare Part D un sous-segment à forte croissance, d'une importance cruciale pour l'avenir du marché des services PBM.

- Par modèle économique

Sur la base du modèle économique, le marché des services de gestion des prestations pharmaceutiques est segmenté en programmes de santé gouvernementaux, programmes parrainés par les employeurs et gestion de l'assurance maladie. Le segment des programmes parrainés par les employeurs a dominé le marché en 2024, représentant la plus grande part de chiffre d'affaires, les employeurs de tous les secteurs privilégiant la maîtrise des coûts tout en garantissant une couverture santé complète. Les employeurs s'associent aux gestionnaires de régimes d'avantages sociaux pour concevoir des régimes d'avantages sociaux personnalisés, négocier des rabais et gérer les réseaux de pharmacies de détail et de vente par correspondance. Les grandes entreprises d'Amérique du Nord et d'Europe dépendent particulièrement des gestionnaires de régimes d'avantages sociaux pour optimiser leurs dépenses de santé sans compromettre l'accès des employés aux médicaments nécessaires. La concurrence croissante pour la fidélisation des effectifs incite également les employeurs à améliorer leur offre de soins de santé, rendant les partenariats avec les gestionnaires de régimes indispensables. L'intégration d'outils d'analyse dans les programmes de gestionnaires de régimes d'avantages sociaux parrainés par les employeurs renforce encore la domination de ce segment en garantissant la transparence des coûts et de meilleurs résultats.

Le segment des programmes publics de santé devrait connaître la croissance la plus rapide entre 2025 et 2032, propulsé par l'élargissement des initiatives de couverture santé et les efforts gouvernementaux visant à réduire les dépenses nationales en médicaments. Aux États-Unis, des programmes tels que Medicare et Medicaid s'appuient déjà fortement sur les PBM, tandis que les économies émergentes d'Asie-Pacifique adoptent des structures similaires à mesure qu'elles étendent la couverture santé universelle. Les gouvernements se tournent de plus en plus vers les PBM pour une gestion efficace des médicaments sur ordonnance, la standardisation des formulaires et des stratégies de maîtrise des coûts. De plus, les réformes politiques visant à améliorer la transparence et à réduire l'inflation des prix des médicaments sont de nature à étendre l'adoption des PBM dans les programmes de santé publique. Cette demande croissante du secteur public devrait remodeler en profondeur le paysage mondial des services de PBM.

- Par application

En fonction des applications, le marché des services de gestion des prestations pharmaceutiques est segmenté en services de vente par correspondance et services de vente par correspondance. Le segment des services de vente par correspondance a dominé le marché en 2024, soutenu par la forte présence des réseaux de pharmacies de détail dans le monde entier. Les patients privilégient souvent les visites en personne en pharmacie pour des raisons de commodité, de conseil et d'obtention immédiate des médicaments. Les PBM jouent un rôle crucial dans la gestion des demandes de remboursement, la négociation avec les réseaux de pharmacies et le respect des formulaires dans les établissements de vente au détail. Ce modèle reste particulièrement performant dans les régions où l'adoption du numérique est limitée et où les pharmacies physiques constituent le principal point d'accès aux ordonnances. La forte dépendance aux pharmacies de détail, tant dans les économies développées que dans les pays en développement, en a fait le principal domaine d'application des services de PBM. De plus, les PBM améliorent l'efficacité dans les établissements de vente par correspondance en automatisant les demandes de remboursement et en simplifiant le traitement des prestations pour des millions de patients.

Le segment des services de vente par correspondance devrait connaître sa croissance la plus rapide entre 2025 et 2032, en raison de la préférence croissante des consommateurs pour la commodité, la livraison à domicile et la gestion des ordonnances à long terme. Les PBM intègrent de plus en plus les plateformes numériques, la logistique basée sur l'IA et les modèles de livraison par abonnement afin de renforcer l'observance thérapeutique et d'améliorer les résultats des patients. Ce segment a connu un essor considérable pendant la pandémie de COVID-19, lorsque les patients se sont tournés vers les services de vente par correspondance pour des raisons de sécurité et de commodité, et cette tendance s'est poursuivie après la pandémie. Les patients souffrant de maladies chroniques nécessitant des renouvellements mensuels ou trimestriels privilégient de plus en plus les services de vente par correspondance en raison des économies réalisées et de la fiabilité de la livraison. De plus, les assureurs et les PBM promeuvent les options de vente par correspondance comme une solution rentable, alimentant ainsi sa croissance rapide à l'échelle mondiale.

- Par service

Sur la base des services, le marché des services de gestion des prestations pharmaceutiques est segmenté en services de pharmacie de détail, services de pharmacie spécialisée, conception et consultation de régimes d'avantages sociaux, traitement des demandes de remboursement des pharmacies de réseau, livraison de soins à domicile, analyse de l'utilisation des médicaments, gestion des formulaires pharmaceutiques, services d'analyse de données médicales et pharmaceutiques, etc. Le segment des services de pharmacie spécialisée a dominé le marché en 2024 avec une part de marché de 47,2 %, stimulé par la demande croissante de médicaments de spécialité coûteux en oncologie, en immunologie et dans le traitement des maladies rares. Les médicaments de spécialité représentent une part disproportionnée des dépenses globales en ordonnances, ce qui rend le soutien des PBM essentiel pour gérer l'accès et les coûts. Les PBM fournissent des services essentiels tels que le suivi de l'observance, l'éducation des patients et la coordination avec les prestataires de soins de santé, qui sont essentiels aux soins spécialisés. L'essor des maladies chroniques et des thérapies génétiques renforce encore la domination de ce segment. De plus, les PBM aident les organismes payeurs à gérer le fardeau financier des médicaments de spécialité en négociant des remises et en optimisant les formulaires, maintenant ainsi cette catégorie de services au premier plan.

Le segment des revues d'utilisation des médicaments (DUR) devrait connaître la croissance la plus rapide entre 2025 et 2032, les systèmes de santé du monde entier privilégiant la prescription fondée sur des données probantes et la sécurité des patients. Les services de DUR permettent aux gestionnaires de soins de santé d'analyser les schémas de prescription, d'identifier les interactions médicamenteuses potentielles et de garantir la pertinence clinique. Ces programmes réduisent considérablement les coûts de santé en minimisant les effets indésirables des médicaments et en évitant les prescriptions inutiles. Avec l'évolution vers des soins axés sur la valeur et des systèmes de santé axés sur les résultats, les DUR deviennent un outil essentiel pour les organismes payeurs et les prestataires. De plus, l'intégration de l'IA et de l'analyse en temps réel dans les programmes de DUR les rend plus efficaces et prédictifs, ce qui alimente encore davantage la croissance. Face aux exigences accrues des organismes payeurs et des régulateurs en matière de qualité et de responsabilisation, l'adoption des services de DUR devrait s'accélérer.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des services de gestion des prestations pharmaceutiques est segmenté entre prestataires de soins de santé, employeurs, fabricants de médicaments et autres. Le segment des employeurs a dominé le marché en 2024, soutenu par la dépendance généralisée des entreprises aux PBM pour offrir une couverture des médicaments d'ordonnance rentable à leurs employés. Les employeurs recherchent des partenariats avec des PBM pour négocier des rabais, concevoir des régimes d'avantages sociaux flexibles et gérer les coûts de santé tout en préservant la satisfaction des employés. Les grandes entreprises, notamment en Amérique du Nord, sont les principaux moteurs de la demande dans ce sous-segment. L'accent mis sur l'amélioration de la santé des employés et la réduction de l'absentéisme grâce à une gestion efficace des médicaments renforce encore la domination de cette catégorie. De plus, les employeurs intègrent de plus en plus les services de PBM à leurs programmes de bien-être, élargissant ainsi le rôle des PBM au-delà des économies de coûts, à la gestion globale des soins de santé des employés.

Le segment des prestataires de soins de santé devrait connaître sa croissance la plus rapide entre 2025 et 2032, les hôpitaux, les cliniques et les systèmes de santé intégrés collaborant de plus en plus avec les gestionnaires de soins de santé (GSP) afin d'optimiser la prescription des médicaments et de réduire les coûts. Les prestataires bénéficient des services des GSP en bénéficiant d'un meilleur accès aux données d'utilisation des médicaments, d'une transparence des coûts et d'une gestion coordonnée des soins spécialisés. La demande croissante de partenariats cliniques-pharmaciens intégrés dans des modèles de soins axés sur la valeur est un moteur clé de cette croissance. Les prestataires s'appuient également sur les GSP pour améliorer l'observance des patients grâce à des interventions ciblées et des outils numériques. À mesure que les modèles de prestation de soins de santé s'appuient davantage sur les données et les résultats, le rôle des GSP dans l'accompagnement des prestataires devrait se développer rapidement. Cela fait des prestataires de soins de santé le segment d'utilisateurs finaux des GSP qui connaît la croissance la plus rapide au monde.

Analyse régionale du marché des services de gestion des prestations pharmaceutiques

- L'Amérique du Nord a dominé le marché des services de gestion des prestations pharmaceutiques avec la plus grande part de revenus de 52,8 % en 2024, soutenue par la forte présence de fournisseurs PBM établis, l'intégration de stratégies de soins fondées sur la valeur et les efforts réglementaires pour améliorer la transparence des prix des médicaments, les États-Unis étant à l'origine d'une adoption significative dans les régimes de santé parrainés par les employeurs et Medicare.

- Les employeurs, les assureurs et les programmes gouvernementaux de la région s'appuient de plus en plus sur les PBM pour négocier les prix des médicaments, gérer les formulaires et améliorer l'accès des patients à des thérapies rentables, renforçant ainsi leur rôle au sein du système de santé américain.

- Cette domination est encore renforcée par la prévalence croissante des maladies chroniques, la demande croissante de médicaments spécialisés et les réformes politiques visant à réduire les coûts des médicaments sur ordonnance, positionnant fermement l'Amérique du Nord comme le principal centre de services PBM à l'échelle mondiale.

Aperçu du marché américain des services de gestion des prestations pharmaceutiques

Le marché américain des services de gestion des prestations pharmaceutiques a représenté la plus grande part de chiffre d'affaires en Amérique du Nord (87 %) en 2024, grâce à la domination d'acteurs majeurs tels que CVS Health, Express Scripts (Cigna) et OptumRx (UnitedHealth). Les employeurs, les assureurs et les programmes gouvernementaux dépendent de plus en plus des gestionnaires de régimes d'assurance médicaments pour négocier les prix des médicaments, gérer les formulaires et garantir un accès abordable aux médicaments de spécialité onéreux. L'augmentation de la prévalence des maladies chroniques, conjuguée au vieillissement de la population et à la demande croissante de services de vente par correspondance et de pharmacies spécialisées, stimule encore davantage le marché. De plus, la surveillance réglementaire de la tarification des médicaments encourage les gestionnaires de régimes d'assurance médicaments à adopter des modèles économiques plus transparents, consolidant ainsi leur rôle d'intermédiaires essentiels au sein du système de santé américain.

Aperçu du marché européen des services de gestion des prestations pharmaceutiques

Le marché européen des services de gestion des prestations pharmaceutiques devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement tirée par la hausse des dépenses de santé et l'adoption croissante de mécanismes de contrôle des coûts dans la gestion des médicaments sur ordonnance. L'augmentation de l'incidence des maladies chroniques et de la demande en médicaments de spécialité incite les systèmes de santé à adopter la gestion des prestations pharmaceutiques, notamment des modèles d'optimisation de la distribution et de la tarification des médicaments. La région connaît également une augmentation progressive des programmes de santé financés par les employeurs et des gestionnaires de soins de santé tiers, favorisant ainsi l'expansion du marché. L'évolution des cadres réglementaires européens et l'accent croissant mis sur l'accessibilité financière et l'efficacité favorisent l'adoption de la gestion des prestations pharmaceutiques dans de nombreux contextes de prestation de soins.

Aperçu du marché des services de gestion des prestations pharmaceutiques au Royaume-Uni

Le marché britannique des services de gestion des prestations pharmaceutiques devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, soutenue par la demande croissante de gestion efficace des coûts des médicaments et de modèles de soins de santé axés sur la valeur. Le recours croissant aux médicaments de spécialité, combiné à la pression accrue exercée sur le Service national de santé (NHS) pour réduire les dépenses pharmaceutiques, favorise l'adoption de services de type PBM. De plus, le développement des partenariats entre assureurs maladie privés, employeurs et administrateurs tiers crée des opportunités d'expansion pour les PBM. La solide infrastructure de santé numérique du Royaume-Uni et l'accent mis sur la prestation de soins intégrés renforcent encore son potentiel de marché.

Aperçu du marché allemand des services de gestion des prestations pharmaceutiques

Le marché allemand des services de gestion des prestations pharmaceutiques devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par la demande croissante d'analyses de l'utilisation des médicaments, de gestion des formulaires et de services pharmaceutiques spécialisés. L'accent mis par l'Allemagne sur des soins de santé rentables, ainsi qu'une surveillance réglementaire rigoureuse, encourage l'adoption de services de gestion des prestations pharmaceutiques (GDP) afin de rationaliser les dépenses en médicaments sur ordonnance. L'innovation pharmaceutique et l'essor rapide des thérapies spécialisées incitent également les organismes payeurs et les prestataires de soins de santé à solliciter le soutien des GDP pour optimiser l'accès aux traitements. Par ailleurs, l'infrastructure de santé avancée de l'Allemagne et l'accent mis sur la prise de décision basée sur les données soutiennent le développement de son offre de services de GDP.

Aperçu du marché des services de gestion des prestations pharmaceutiques en Asie-Pacifique

Le marché des services de gestion des prestations pharmaceutiques en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 22 % sur la période de prévision 2025-2032, portée par l'extension de la couverture santé, la prévalence croissante des maladies chroniques et la hausse des dépenses en médicaments dans des pays comme la Chine, le Japon et l'Inde. Les initiatives gouvernementales favorisant des soins de santé abordables et l'adoption de solutions de santé numériques favorisent la pénétration des PBM dans la région. Avec la modernisation des systèmes de santé et le développement de l'assurance privée, la demande de services de gestion des formulaires pharmaceutiques, de traitement des demandes de remboursement et de vente par correspondance de médicaments augmente fortement. L'accessibilité financière et l'évolutivité des modèles de PBM ouvrent de nouvelles opportunités dans les économies émergentes.

Aperçu du marché japonais des services de gestion des prestations pharmaceutiques

Le marché japonais des services de gestion des prestations pharmaceutiques prend de l'ampleur en raison du vieillissement de la population, de la demande croissante de médicaments de spécialité et de l'accent mis sur l'efficacité des soins de santé. Les prestataires de soins et les assureurs japonais adoptent de plus en plus de services de gestion des prestations pharmaceutiques, notamment des services permettant de gérer les dépenses élevées en médicaments tout en garantissant aux patients un accès rapide à des thérapies innovantes. L'intégration de ces services à l'infrastructure numérique de santé avancée du Japon et le recours croissant à l'analyse de données favorisent l'optimisation des coûts. De plus, l'accent mis par le gouvernement sur la durabilité des dépenses de santé accélère la demande de services de gestion des formulaires et d'évaluation de l'utilisation des médicaments.

Aperçu du marché indien des services de gestion des prestations pharmaceutiques

En 2024, le marché indien des services de gestion des prestations pharmaceutiques représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce à la croissance rapide du secteur de l'assurance maladie, à la demande croissante de produits pharmaceutiques et aux initiatives gouvernementales en matière de santé numérique. L'expansion de la classe moyenne indienne, la prévalence croissante des maladies chroniques et la volonté d'instaurer un système de santé universel créent un fort besoin de services de gestion des prestations pharmaceutiques (GPP) pour optimiser l'accès aux médicaments et leur accessibilité financière. Le pays connaît également une forte croissance des programmes de santé financés par les employeurs et de l'assurance privée, ce qui stimule la demande en matière de traitement des demandes de remboursement et de conception de régimes de prestations. Des solutions de GPP abordables et technologiques devraient faire de l'Inde l'un des marchés de GPP les plus dynamiques de la région.

Part de marché des services de gestion des prestations pharmaceutiques

Le secteur des services de gestion des prestations pharmaceutiques est principalement dirigé par des entreprises bien établies, notamment :

- CVS Caremark. (États-Unis)

- Express Scripts. (États-Unis)

- Optum, Inc. (États-Unis)

- Prime Therapeutics LLC (États-Unis)

- MedImpact (États-Unis)

- Navitus Health Solutions (États-Unis)

- Capital Rx Inc. (États-Unis)

- EmpiRx Health, LLC (États-Unis)

- Northwind Pharmaceuticals (États-Unis)

- WellDyneRx (États-Unis)

- LucyRx (États-Unis)

- CerpassRX (États-Unis)

- CarelonRx (États-Unis)

- PDCRx (États-Unis)

- Benecard. (États-Unis)

- CaptureRx (États-Unis)

- Abarca Health LLC. (États-Unis)

- Maxor National Pharmacy Services, LLC (États-Unis)

- PerformRx (États-Unis)

Quels sont les développements récents sur le marché mondial des services de gestion des prestations pharmaceutiques ?

- En avril 2025, EmpiRx Health a lancé AllyRx, le tout premier réseau national de soins pharmaceutiques spécialement conçu pour les pharmacies et les épiceries. S'appuyant sur un modèle de service piloté par les pharmaciens et une plateforme technologique avancée, AllyRx vise à aider les détaillants à améliorer la santé de leurs employés tout en réduisant le coût des médicaments sur ordonnance, offrant ainsi une alternative pertinente aux approches traditionnelles de gestion des pharmacies.

- En mars 2025, Healthee (une plateforme de navigation des avantages sociaux basée sur l'IA) a conclu un partenariat stratégique avec Northwind Pharmaceuticals, un gestionnaire de portefeuille de médicaments transparent et transversal. Cette collaboration offre aux employeurs une surveillance et un contrôle renforcés des dépenses liées aux ordonnances, améliorant ainsi la compréhension des données et garantissant une plus grande transparence des remboursements au sein de l'écosystème Healthee.

- En janvier 2025, Capital Rx a annoncé la signature de plus de 80 nouveaux partenariats avec des marques emblématiques, des groupes d'employeurs, des universités et des systèmes de santé, élargissant ainsi sa portée à plus de trois millions de bénéficiaires de PBM. L'entreprise a également lancé M3P (Medicare Prescription Payment Plan), optimisé par sa plateforme JUDI, marquant ainsi une avancée majeure dans l'innovation en matière de PBM axée sur Medicare.

- En janvier 2025, Capital Rx a déployé Judi Health, la première plateforme de traitement unifié des demandes de remboursement du secteur, capable de traiter simultanément les demandes de remboursement de médicaments et de soins médicaux (avec, à terme, l'extension des soins dentaires et ophtalmologiques). Cette innovation vise à minimiser les inefficacités administratives dans le secteur de la santé (estimées à plus de 1 000 milliards de dollars de gaspillage) en fournissant une source unique de données fiables pour la gestion des prestations, améliorant ainsi la précision et simplifiant la gestion des coûts.

- En août 2024, Capital Rx a lancé Never Move Again, un nouveau modèle de gestion des prestations pharmaceutiques (PBA) qui s'appuie sur sa plateforme de traitement des demandes de remboursement JUDI et offre aux employeurs des prix de médicaments stables, sans perturbations telles que les changements de prestataires ou la réémission de cartes. Ce modèle privilégie la transparence financière, l'intégration modulaire des services et la flexibilité, permettant aux employeurs d'interagir en toute fluidité avec les réseaux de distribution, les pharmacies de vente par correspondance et les partenaires spécialisés.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.