Global Plasminogen Deficiency Type 1 Market

Taille du marché en milliards USD

TCAC :

%

USD

487.30 Million

USD

719.96 Million

2024

2032

USD

487.30 Million

USD

719.96 Million

2024

2032

| 2025 –2032 | |

| USD 487.30 Million | |

| USD 719.96 Million | |

| % | |

|

Segmentation du marché mondial du déficit en plasminogène de type 1, par traitement (plasminogène, chirurgie et autres), diagnostic (examen physique, analyses de laboratoire et autres), démographie (adulte, enfant et gériatrie), posologie (comprimé, injection et autres), voie d'administration (orale, intraveineuse et autres), utilisateurs finaux (clinique, hôpital et autres), canal de distribution (pharmacie hospitalière, pharmacie de détail et pharmacie en ligne) - Tendances et prévisions du secteur jusqu'en 2032

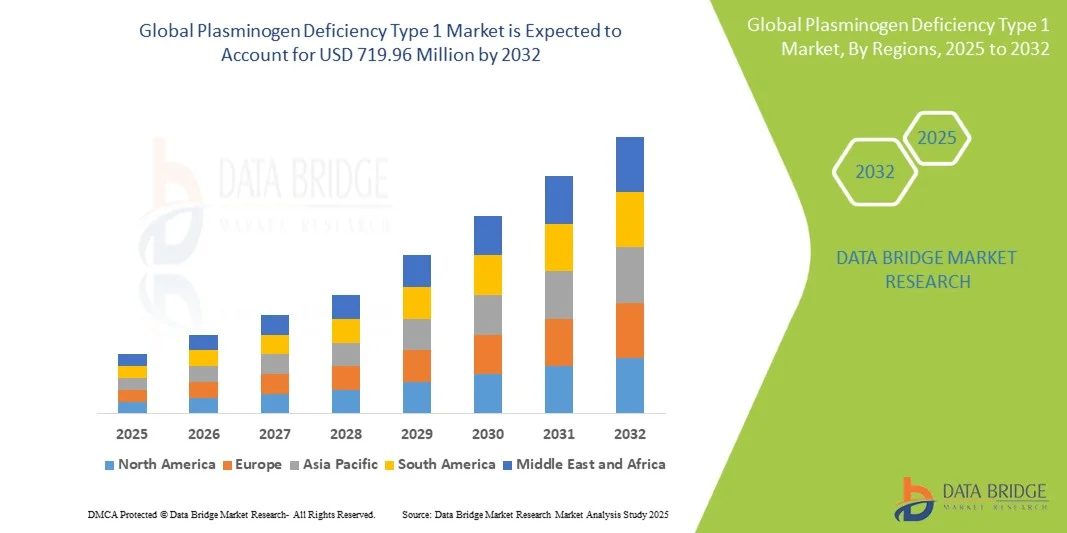

Taille du marché du déficit en plasminogène de type 1

- La taille du marché mondial du déficit en plasminogène de type 1 était évaluée à 487,3 millions USD en 2024 et devrait atteindre 719,96 millions USD d'ici 2032 , à un TCAC de 5,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par une sensibilisation croissante aux troubles rares de la coagulation et aux progrès des technologies diagnostiques et thérapeutiques, conduisant à une meilleure identification et à une meilleure prise en charge des patients atteints de déficit en plasminogène de type 1.

- Par ailleurs, la demande croissante d'options thérapeutiques efficaces et ciblées, notamment de thérapies de substitution et de soins de soutien, favorise l'adoption de solutions pour le déficit en plasminogène de type 1. L'intensification des initiatives de recherche, l'augmentation des investissements dans les traitements contre les maladies rares et l'amélioration de l'accès aux établissements de santé spécialisés stimulent considérablement la croissance du secteur.

Analyse du marché du déficit en plasminogène de type 1

- Le déficit en plasminogène de type 1 est une maladie génétique rare caractérisée par une altération de la fibrinolyse, entraînant des lésions ligneuses récurrentes des muqueuses et d'autres complications. Le marché de son traitement est en pleine expansion grâce à une meilleure sensibilisation, aux avancées thérapeutiques et à l'augmentation des taux de diagnostic.

- La demande croissante de thérapies efficaces est principalement alimentée par l’amélioration des capacités de diagnostic, la sensibilisation croissante des professionnels de la santé et un nombre croissant de centres de traitement spécialisés.

- L'Amérique du Nord a dominé le marché du déficit en plasminogène de type 1, avec une part de chiffre d'affaires record de 43,33 % en 2024, grâce à une infrastructure de santé de pointe, à l'adoption précoce de nouvelles thérapies, à des dépenses de santé élevées et à la forte présence d'acteurs clés du secteur pharmaceutique et des dispositifs médicaux. Les États-Unis ont connu une croissance substantielle du nombre de centres de traitement hospitaliers et ambulatoires, portée par l'innovation dans les protocoles thérapeutiques et les solutions de soins aux patients.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché du déficit en plasminogène de type 1 au cours de la période de prévision, avec un TCAC alimenté par un accès croissant aux soins de santé, une augmentation des revenus disponibles et l'expansion des centres de traitement spécialisés dans des pays comme l'Inde, la Chine et le Japon.

- Le segment des injections a dominé le marché du déficit en plasminogène de type 1 avec une part de marché de 60 % en 2024, l'administration intraveineuse étant le protocole de traitement standard.

Portée du rapport et segmentation du marché du déficit en plasminogène de type 1

|

Attributs |

Informations clés sur le marché du déficit en plasminogène de type 1 |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du déficit en plasminogène de type 1

« Options de traitement améliorées et intégration des soins »

- Une tendance significative et croissante sur le marché mondial du déficit en plasminogène de type 1 est le développement et l’adoption de thérapies avancées, notamment la thérapie de remplacement enzymatique et les interventions basées sur les gènes, qui améliorent les résultats et la qualité de vie des patients dans divers groupes d’âge et à différents degrés de gravité de la maladie.

- Par exemple, en 2023, plusieurs grands hôpitaux et cliniques spécialisées ont adopté des protocoles de traitement mis à jour qui permettent un diagnostic plus précoce, un dosage personnalisé et une gestion plus efficace des épisodes hémorragiques, favorisant ainsi un meilleur pronostic à long terme pour les patients.

- De nouvelles formulations et méthodes d’administration, telles que les thérapies intraveineuses et les médicaments oraux optimisés, ont amélioré la sécurité du traitement, réduit les effets secondaires et amélioré l’observance du traitement par les patients, permettant une utilisation plus large dans les milieux hospitaliers et ambulatoires.

- La mise en place d’équipes de soins multidisciplinaires, comprenant des hématologues, des généticiens et des pharmaciens cliniciens, garantit une prise en charge complète des patients, facilitant un diagnostic précis, des ajustements thérapeutiques rapides et une surveillance continue.

- Des recherches cliniques et des études post-commercialisation sont de plus en plus menées pour évaluer l'efficacité à long terme, optimiser les schémas thérapeutiques et élargir les indications des thérapies émergentes, fournissant ainsi aux prestataires de soins de santé des conseils fondés sur des données probantes pour la prise de décision.

- Cette focalisation sur les soins centrés sur le patient, combinée à une sensibilisation croissante des professionnels de la santé aux troubles rares de la coagulation, favorise l’adoption de thérapies innovantes et de programmes de traitement spécialisés.

- Les prestataires de soins de santé investissent dans la formation, les infrastructures et les initiatives d’éducation des patients pour garantir une administration sûre et efficace des thérapies, en particulier dans les régions où l’accès aux soins spécialisés est limité.

- Ces développements soulignent collectivement l’importance croissante accordée à l’amélioration de l’accessibilité au traitement, à la réduction des complications et à l’amélioration de la qualité de vie globale des patients atteints de déficit en plasminogène de type 1.

Dynamique du marché du déficit en plasminogène de type 1

Conducteur

« Besoin croissant dû à une sensibilisation croissante et à un accès élargi aux thérapies »

- La prévalence croissante des troubles rares de la coagulation, associée à une sensibilisation croissante parmi les professionnels de la santé et les patients, est un facteur important de la demande accrue de traitements avancés contre le déficit en plasminogène de type 1.

- Par exemple, en avril 2024, les principaux centres médicaux américains ont mis en place des programmes de prise en charge des patients actualisés, axés sur le diagnostic précoce et des interventions thérapeutiques personnalisées. Ces initiatives, menées par des professionnels de santé clés, devraient stimuler la croissance du secteur du traitement du déficit en plasminogène de type 1 durant la période de prévision.

- À mesure que les patients et les cliniciens sont mieux informés sur les options de traitement, les thérapies avancées telles que la thérapie de remplacement enzymatique, la thérapie génique et les protocoles de dosage optimisés offrent une gestion efficace de la maladie et de meilleurs résultats pour les patients.

- En outre, l’augmentation des investissements dans les centres de traitement spécialisés et l’expansion des structures de soins ambulatoires permettent un accès plus large aux thérapies, favorisent un suivi cohérent et améliorent l’observance à long terme des patients.

- La disponibilité de programmes de soutien aux patients, de consultations de télémédecine et d'initiatives éducatives sur la gestion de la maladie sont des facteurs clés qui propulsent l'adoption de thérapies avancées pour le déficit en plasminogène de type 1. Les efforts visant à simplifier les parcours de soins et à fournir des conseils pour les traitements en milieu hospitalier et à domicile contribuent également à la croissance du marché.

Retenue/Défi

« Inquiétudes concernant les coûts élevés des traitements et l'accessibilité limitée »

- Le coût relativement élevé des thérapies innovantes, notamment le remplacement enzymatique et la thérapie génique, constitue un obstacle majeur à une pénétration plus large du marché, notamment dans les régions sensibles aux prix. Les patients des pays en développement sont souvent confrontés à des contraintes financières qui limitent leur accès aux traitements spécialisés, faisant de l'accessibilité financière un obstacle majeur.

- L'accès limité aux centres de santé spécialisés, aux cliniciens expérimentés et aux installations de diagnostic dans les marchés émergents peut retarder le diagnostic précoce et la mise en route du traitement, ce qui peut avoir un impact négatif sur l'état de santé des patients. La disparité géographique des infrastructures de santé crée une disponibilité inégale des traitements.

- En outre, les défis logistiques liés au transport et au stockage des produits biologiques ou des thérapies géniques, qui nécessitent souvent un contrôle strict de la température et des procédures de manipulation, compliquent encore davantage l’accès dans les régions moins développées.

- Même dans les régions dotées d’infrastructures de soins de santé modérées, l’absence de couverture d’assurance ou de politiques de remboursement pour les thérapies coûteuses peut décourager les patients de poursuivre un traitement, ralentissant ainsi l’adoption par le marché.

- Relever ces défis par le biais d’une couverture d’assurance élargie, d’un financement gouvernemental, de programmes d’assistance aux patients, d’initiatives de télémédecine et du développement de thérapies plus rentables est essentiel pour garantir une plus grande accessibilité.

- Bien que les campagnes de sensibilisation se multiplient, la complexité perçue, le coût élevé et la disponibilité limitée des options de traitement peuvent encore entraver l’adoption, en particulier parmi les populations disposant de ressources de santé limitées.

- Surmonter ces obstacles grâce à l’éducation des patients, à l’expansion des infrastructures de soins de santé, aux partenariats entre les acteurs publics et privés et au développement d’options thérapeutiques abordables sera essentiel pour une croissance soutenue du marché dans le secteur du déficit en plasminogène de type 1.

Portée du marché du déficit en plasminogène de type 1

Le marché est segmenté en fonction du traitement, du diagnostic, de la démographie, du dosage, de la voie d’administration, des utilisateurs finaux et du canal de distribution.

• Par traitement

En fonction du traitement, le marché du déficit en plasminogène de type 1 est segmenté en plasminogène, chirurgie et autres. Le segment du plasminogène a dominé la plus grande part de chiffre d'affaires du marché, avec 52 % en 2024, grâce à sa capacité cliniquement prouvée à prévenir les événements thrombotiques et à améliorer la qualité de vie des patients. Les cliniques et hôpitaux spécialisés ont de plus en plus recours au traitement par plasminogène en raison de son mécanisme d'action ciblé et de son efficacité établie. De solides autorisations réglementaires, une couverture d'assurance maladie et des programmes de sensibilisation des médecins favorisent son adoption. Les initiatives d'assistance aux patients et les campagnes de sensibilisation stimulent encore davantage l'adoption. Les données de sécurité à long terme et les résultats cliniques favorables renforcent la confiance des professionnels de santé. Ce segment bénéficie de la fiabilité de la chaîne d'approvisionnement et d'une disponibilité croissante en zones urbaines et semi-urbaines. La R&D pharmaceutique continue d'optimiser le stockage et la manipulation des traitements.

Le segment de la chirurgie devrait connaître le TCAC le plus rapide, soit 19 % entre 2025 et 2032, grâce à l'augmentation des interventions chirurgicales visant à gérer les complications des maladies dans les régions mal desservies. Les progrès des procédures mini-invasives et l'amélioration des techniques chirurgicales contribuent à son adoption. L'expertise accrue des chirurgiens spécialisés et le développement des centres de soins tertiaires soutiennent la croissance. Les programmes de sensibilisation et les recommandations cliniques mettant l'accent sur l'intervention précoce encouragent l'adoption par les patients. Les initiatives gouvernementales en matière de santé dans les marchés en développement facilitent l'accès aux solutions chirurgicales. La demande croissante d'interventions correctives due aux retards de diagnostic alimente également la croissance.

• Par diagnostic

Sur la base du diagnostic, le marché du déficit en plasminogène de type 1 est segmenté en examens physiques, analyses de laboratoire et autres. Le segment des analyses de laboratoire détenait la plus grande part de chiffre d'affaires du marché, soit 48 % en 2024, grâce à la grande précision des analyses sanguines et des tests génétiques pour confirmer le déficit en plasminogène de type 1. Un diagnostic précoce et précis permet une mise en route rapide du traitement et d'améliorer les résultats pour les patients. Les hôpitaux et les cliniques spécialisées intègrent de plus en plus les analyses de laboratoire à leurs flux de travail standardisés. Les kits de diagnostic avancés, à la fois sensibles et spécifiques, sont de plus en plus utilisés. Les programmes de formation et de sensibilisation des médecins favorisent une interprétation précise des résultats. La prise en charge par les assurances maladie et les politiques de remboursement favorisent également l'adoption de ces tests. Les analyses de laboratoire facilitent également le suivi de l'efficacité du traitement et de l'évolution de la maladie.

Le segment des examens physiques devrait connaître le TCAC le plus rapide, soit 21 % entre 2025 et 2032 , grâce à la sensibilisation croissante des médecins généralistes et des pédiatres à la détection précoce des patients symptomatiques. Les consultations de télémédecine, les listes de contrôle et les recommandations cliniques contribuent à une adoption plus rapide. Les programmes de sensibilisation et de dépistage en zones semi-urbaines et rurales améliorent les taux de diagnostic. La collaboration entre les cliniques et les centres spécialisés améliore le suivi des patients. La formation continue des médecins renforce la détection précoce. Les initiatives de santé et les campagnes de sensibilisation soutenues par le gouvernement favorisent davantage les pratiques de dépistage précoce. L'intégration d'outils d'aide à la décision clinique basés sur l'IA améliore la précision du diagnostic lors des examens physiques de routine.

• Par démographie

Sur le plan démographique, le marché du déficit en plasminogène de type 1 est segmenté en populations adulte, pédiatrique et gériatrique. Le segment pédiatrique a dominé la plus grande part de chiffre d'affaires, avec 55 % en 2024, la plupart des patients présentant des symptômes précoces nécessitant une intervention immédiate. Les hôpitaux pédiatriques et les cliniques spécialisées privilégient un diagnostic et une mise en route précoces du traitement, améliorant ainsi le pronostic à long terme. Les programmes gouvernementaux de dépistage néonatal, les campagnes de sensibilisation et les recommandations cliniques encouragent l'adoption du traitement. L'accès à des spécialistes pédiatriques qualifiés et à des centres de perfusion renforce encore la part de marché. Les programmes d'observance du traitement et les initiatives éducatives favorisent la continuité des soins. La sensibilisation des parents et les groupes de défense des droits stimulent également l'adoption du traitement. La recherche se poursuit pour développer des formulations spécifiques à la pédiatrie.

Le segment des adultes devrait connaître le TCAC le plus rapide, soit 20 % entre 2025 et 2032, grâce aux diagnostics tardifs, à la reconnaissance croissante des complications et à un meilleur accès aux soins. L'éducation des patients, le suivi par télémédecine et les options thérapeutiques à domicile améliorent la commodité. Les cliniques spécialisées en zones urbaines et semi-urbaines élargissent l'accès aux traitements. Les recommandations cliniques axées sur les adultes et les initiatives de défense des patients soutiennent la croissance du marché. Le diagnostic tardif et la sensibilisation croissante aux bénéfices thérapeutiques stimulent l'adoption. L'élargissement de la couverture maladie et du remboursement des traitements contre les maladies rares chez l'adulte facilite encore davantage leur adoption. Les progrès des diagnostics basés sur les biomarqueurs améliorent la détection précoce et les stratégies thérapeutiques ciblées chez l'adulte.

• Par dosage

En termes de dosage, le marché du déficit en plasminogène de type 1 est segmenté en comprimés, injections et autres. En 2024, le segment des injections représentait la plus grande part de chiffre d'affaires, soit 60 %, l'administration intraveineuse étant le protocole thérapeutique standard. L'administration intraveineuse permet un dosage précis, une biodisponibilité rapide et une surveillance des événements aigus. Les hôpitaux et les cliniques spécialisées privilégient le traitement par injection pour le contrôle clinique et la sécurité des patients. Les programmes de soutien aux patients et les systèmes de suivi thérapeutique favorisent encore son adoption. Les recommandations cliniques et l'infrastructure hospitalière renforcent sa domination. Les données d'innocuité et d'efficacité à long terme renforcent la confiance des prestataires de soins. La large disponibilité hospitalière contribue à la stabilité du marché. Une logistique robuste de la chaîne du froid, des infirmières spécialisées en perfusion formées et des centres de perfusion dédiés garantissent une administration et une observance constantes, consolidant ainsi le rôle des injections comme principal mode de traitement.

Le segment des comprimés devrait connaître le TCAC le plus rapide, soit 22 % entre 2025 et 2032, grâce à la recherche sur les formulations orales qui améliorent la commodité, l'observance et la qualité de vie des patients. Les options de traitement à domicile et les préférences des patients stimulent la croissance. Les essais cliniques, les autorisations réglementaires et les avancées technologiques en matière d'administration des médicaments contribuent à une adoption plus rapide. La simplification du dosage et la réduction des consultations hospitalières rendent les traitements oraux attractifs. La télésanté et la télésurveillance garantissent une administration sûre. Le développement de formulations orales adaptées aux enfants et à l'âge élargit la base de patients éligibles. Les traitements oraux allègent la charge du système de santé et améliorent l'observance à long terme grâce à des schémas thérapeutiques simplifiés. L'intérêt croissant des organismes payeurs et leur inclusion dans les cadres de remboursement accélèrent encore leur adoption sur le marché.

• Par voie d'administration

En fonction de la voie d'administration, le marché du déficit en plasminogène de type 1 est segmenté en voies orale, intraveineuse et autres. Le segment intraveineux a dominé la plus grande part de chiffre d'affaires du marché, avec 58 % en 2024, grâce aux infrastructures hospitalières et cliniques spécialisées pour la thérapie par perfusion. L'administration intraveineuse garantit un effet thérapeutique rapide, un suivi clinique et un dosage précis. Les hôpitaux privilégient la voie intraveineuse en raison de protocoles établis, d'un personnel formé et d'une couverture d'assurance. Les programmes d'accompagnement des patients et le suivi de la perfusion renforcent sa domination. Ce segment bénéficie d'une grande fiabilité thérapeutique et de résultats à long terme pour les patients. Les directives réglementaires et la standardisation des traitements favorisent l'adoption de cette méthode. Des centres de perfusion centralisés et des équipes de soins multidisciplinaires permettent une prise en charge complète des cas complexes. La logistique de la chaîne du froid et des chaînes d'approvisionnement établies garantissent une disponibilité constante des traitements dans toutes les régions, tandis que les données cliniques continues et les registres hospitaliers continuent de renforcer la confiance des cliniciens dans l'administration intraveineuse.

Le segment des traitements oraux devrait connaître le TCAC le plus rapide, soit 23 % entre 2025 et 2032, grâce aux recherches en cours sur les enzymothérapies orales et à la préférence des patients pour les traitements à domicile. L'amélioration du confort, de l'observance et de la qualité de vie des patients stimule la croissance. Les essais cliniques, la télémédecine et le suivi technologique favorisent l'adoption. La sensibilisation croissante aux avantages des traitements oraux encourage leur adoption. Les formulations orales réduisent le besoin d'infrastructures de perfusion, diminuant ainsi les coûts de traitement pour les systèmes de santé. Le développement de technologies orales à libération prolongée et de formulations adaptées aux enfants élargit les possibilités d'application. Les pharmacies en ligne et les modèles de livraison à domicile simplifient l'accès et soutiennent les programmes d'observance. Des voies réglementaires favorables et l'intérêt croissant des organismes payeurs pour les thérapies à domicile rentables accélèrent encore la pénétration du marché.

• Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché du déficit en plasminogène de type 1 est segmenté en cliniques, hôpitaux et autres. En 2024, les hôpitaux représentaient la plus grande part de chiffre d'affaires, soit 65 %, grâce à la présence d'infrastructures de pointe, d'unités de soins spécialisées et de professionnels de santé hautement qualifiés. Les hôpitaux sont les principaux centres de diagnostic, d'administration de thérapies enzymatiques substitutives (TES) et de suivi à long terme des patients atteints de déficit en plasminogène. La disponibilité d'équipes pluridisciplinaires, comprenant des généticiens, des hématologues et des spécialistes des maladies rares, renforce encore leur domination. Une étroite collaboration entre les hôpitaux et les laboratoires pharmaceutiques garantit un approvisionnement régulier en médicaments et l'adoption de recommandations cliniques. Des structures de remboursement avantageuses et des programmes de soutien gouvernementaux rendent les hôpitaux accessibles à un plus large public. De plus, les initiatives d'assistance aux patients et les services de conseil intégrés aux réseaux hospitaliers améliorent l'observance et les résultats. Le système centralisé de gestion des patients et de suivi de la sécurité fait des hôpitaux le lieu de traitement privilégié. Des investissements continus dans les centres d'excellence pour les maladies rares et les études de recherche en milieu hospitalier renforcent encore la position de leader de ce segment.

Les cliniques devraient connaître le TCAC le plus rapide, soit 21 %, entre 2025 et 2032, grâce à l'offre croissante de cliniques ambulatoires et spécialisées offrant des traitements plus rapides et plus pratiques. Les cliniques gagnent en popularité en zones urbaines et semi-urbaines, car elles réduisent les temps de déplacement et d'attente pour les patients. Grâce aux progrès de la télémédecine et de la consultation à distance, les cliniques offrent un accès flexible au conseil génétique et au suivi. Le développement des cliniques de perfusion spécialisées capables de prendre en charge les TES renforce encore leur importance. Les programmes d'éducation des patients et les campagnes de sensibilisation menées par les cliniques favorisent l'initiation précoce des traitements. Les centres de soins ambulatoires offrent également des alternatives économiques aux hôpitaux tout en maintenant des soins de haute qualité. Les cliniques jouent un rôle essentiel pour combler le fossé entre les hôpitaux et les soins à domicile, en particulier dans les régions en développement. Avec la décentralisation des soins de santé, les cliniques devraient jouer un rôle de plus en plus important dans la mise en place d'environnements de traitement accessibles et conviviaux.

• Par canal de distribution

En fonction du canal de distribution, le marché du déficit en plasminogène de type 1 est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. En 2024, les pharmacies hospitalières ont dominé le marché avec une part de chiffre d'affaires de 55 %, grâce à leur intégration aux centres de traitement où la plupart des patients reçoivent une TES sous surveillance directe. Ces pharmacies garantissent un approvisionnement fiable en thérapies à base de plasminogène grâce à une logistique du froid et des systèmes de gestion des stocks robustes. Elles jouent un rôle clé dans le suivi des schémas posologiques et le conseil aux patients, aux côtés des médecins. La présence de pharmaciens formés et spécialisés dans la gestion des médicaments pour les maladies rares améliore l'observance thérapeutique et réduit les risques liés au traitement. Les pharmacies hospitalières bénéficient également d'une solide couverture d'assurance et d'un système de remboursement, ce qui en fait le premier choix pour les patients recevant des perfusions régulières. Leur étroite collaboration avec les médecins et les équipes soignantes garantit le respect scrupuleux des protocoles thérapeutiques. Les systèmes d'approvisionnement centralisés des hôpitaux contribuent à réduire les coûts et à garantir un accès fiable aux patients. De plus, leur infrastructure établie et la confiance qu'elles inspirent font des pharmacies hospitalières le pilier de la distribution des médicaments sur ce marché.

Les pharmacies en ligne devraient connaître le TCAC le plus rapide, soit 25 %, entre 2025 et 2032, grâce à la transformation numérique rapide et à l'adoption croissante du e-commerce dans le secteur de la santé. Les plateformes en ligne offrent aux patients la commodité de la livraison à domicile, un atout majeur pour les habitants des zones rurales et semi-urbaines disposant d'un accès physique limité aux centres spécialisés. L'intégration aux services de télésanté permet aux patients de commander facilement leurs médicaments après une consultation à distance. Les pharmacies en ligne favorisent également une meilleure observance thérapeutique grâce à des modèles d'abonnement, des renouvellements automatisés et des services de conseil à domicile. L'adoption croissante de systèmes de paiement sécurisés et d'une logistique de livraison à température contrôlée garantit l'intégrité des produits et renforce la confiance des patients. Des cadres réglementaires favorables dans plusieurs pays encouragent la croissance de la distribution numérique des soins de santé. La pénétration croissante des smartphones et la familiarisation des patients avec les plateformes numériques renforcent encore l'adoption. Ce segment devient essentiel pour élargir l'accès aux populations mal desservies et centrer davantage les traitements sur le patient.

Analyse régionale du marché du déficit en plasminogène de type 1

- L'Amérique du Nord a dominé le marché du déficit en plasminogène de type 1 avec la plus grande part de revenus de 43,33 % en 2024, soutenue par une infrastructure de soins de santé avancée, l'adoption précoce de nouvelles thérapies, des dépenses de santé élevées et une forte présence d'acteurs clés du secteur pharmaceutique et des dispositifs médicaux.

- L’augmentation des taux de diagnostic grâce à une meilleure sensibilisation aux maladies rares, combinée à des approbations réglementaires proactives et à des incitations pour les médicaments orphelins, a positionné l’Amérique du Nord comme le principal marché

- Le marché a connu une croissance substantielle dans les centres de traitement hospitaliers et ambulatoires, grâce aux innovations dans les protocoles thérapeutiques, les solutions de soins aux patients et une sensibilisation accrue aux troubles rares de la coagulation.

Aperçu du marché américain du déficit en plasminogène de type 1

Le marché américain du déficit en plasminogène de type 1 a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, grâce à l'adoption rapide d'options thérapeutiques avancées, notamment l'enzymothérapie substitutive, les médicaments ciblés et les protocoles de traitement innovants. L'investissement croissant dans les cliniques spécialisées, la sensibilisation accrue des patients et le développement des installations de diagnostic et de surveillance soutiennent la croissance du marché. L'accent mis sur la personnalisation des soins et l'optimisation des résultats thérapeutiques continue de propulser le secteur.

Aperçu du marché européen du déficit en plasminogène de type 1

Le marché européen du déficit en plasminogène de type 1 devrait connaître une croissance substantielle au cours de la période de prévision, principalement grâce à une meilleure connaissance des troubles hémorragiques rares, à la hausse des dépenses de santé et au développement des structures de soins spécialisées. Des pays comme l'Allemagne, le Royaume-Uni et la France constatent une adoption croissante de protocoles thérapeutiques avancés et de stratégies améliorées de prise en charge des patients, ce qui renforce le marché régional.

Aperçu du marché britannique du déficit en plasminogène de type 1

Le marché britannique du déficit en plasminogène de type 1 devrait connaître une croissance significative au cours de la période de prévision, grâce à une meilleure connaissance des troubles hémorragiques rares, au développement de cliniques spécialisées et à l'amélioration des infrastructures de santé. L'amélioration des programmes d'accompagnement des patients et l'évolution des options thérapeutiques favorisent encore l'adoption de ce traitement dans les hôpitaux et les centres spécialisés.

Aperçu du marché allemand du déficit en plasminogène de type 1

Le marché allemand du déficit en plasminogène de type 1 devrait connaître une croissance significative au cours de la période de prévision, grâce à la sensibilisation croissante aux nouveaux protocoles thérapeutiques, à l'augmentation des investissements dans les soins de santé et à la disponibilité de centres de soins spécialisés. L'accent croissant mis sur le diagnostic précoce et la prise en charge centrée sur le patient contribue à l'expansion du marché.

Aperçu du marché du déficit en plasminogène de type 1 en Asie-Pacifique

Le marché de la déficience en plasminogène de type 1 en Asie-Pacifique devrait être la région à la croissance la plus rapide sur le marché de la déficience en plasminogène de type 1 au cours de la période de prévision, avec un TCAC alimenté par un accès croissant aux soins de santé, une augmentation des revenus disponibles et l'expansion des centres de traitement spécialisés dans des pays comme l'Inde, la Chine et le Japon.

Aperçu du marché japonais du déficit en plasminogène de type 1

Le marché japonais du déficit en plasminogène de type 1 connaît un essor important grâce à la sensibilisation croissante aux troubles hémorragiques rares, au développement rapide des infrastructures de santé et à la disponibilité croissante d'options thérapeutiques avancées. L'augmentation des initiatives gouvernementales en faveur de la prise en charge des maladies rares stimule également la croissance du marché.

Aperçu du marché chinois du déficit en plasminogène de type 1

En 2024, le marché chinois du déficit en plasminogène de type 1 a représenté une part significative du chiffre d'affaires en Asie-Pacifique, grâce à un meilleur accès aux soins, à l'essor de la classe moyenne et à une meilleure sensibilisation aux troubles hémorragiques rares. L'expansion des centres de traitement spécialisés et l'amélioration des capacités de diagnostic sont des facteurs clés de l'adoption de ce traitement par le marché chinois.

Aperçu du marché indien du déficit en plasminogène de type 1

Le marché indien du déficit en plasminogène de type 1 connaît une croissance substantielle grâce à une sensibilisation accrue aux soins de santé, à des investissements croissants dans les cliniques spécialisées et à l'adoption croissante de thérapies innovantes. Les efforts visant à améliorer le diagnostic précoce et à élargir l'accès des patients soutiennent la croissance continue du marché dans les régions urbaines et semi-urbaines.

Part de marché du déficit en plasminogène de type 1

L’industrie du déficit en plasminogène de type 1 est principalement dirigée par des entreprises bien établies, notamment :

- Grifols SA (Espagne)

- Kedrion (Italie)

- Soleo Health (États-Unis)

- Liminal BioSciences Inc. (Canada)

Dernières avancées sur le marché du traitement du déficit en plasminogène de type 1

- En mai 2025, Kedrion Biopharma a mis en lumière le déficit en plasminogène de type 1 (PLGD-1) lors d'une série d'événements virtuels, numériques et en présentiel qui se sont déroulés le 5 mai. Le PLGD-1 est une maladie génétique extrêmement rare, touchant environ 1,6 personne sur 1 million dans le monde. Cette affection se caractérise par le développement de lésions anormales riches en fibrine sur les muqueuses. En l'absence de diagnostic ou de traitement, elle peut entraîner de graves complications telles que la perte de la vue et de l'ouïe, l'obstruction des voies respiratoires et l'infertilité.

- En mai 2024, Soleo Health, l'un des principaux fournisseurs nationaux de services pharmaceutiques spécialisés complexes pour les maladies rares et ultra-rares, a annoncé avoir été sélectionné comme partenaire pharmaceutique spécialisé en distribution limitée pour RYPLAZIM (plasminogène, humain-tvmh), fabriqué par Kedrion Biopharma

- En juin 2021, la Food and Drug Administration (FDA) américaine a approuvé le Ryplazim (plasminogène, humain-TMVH), le tout premier traitement pour les patients atteints de déficit en plasminogène de type 1, également appelé hypoplasminogénémie. Cette approbation a marqué une étape importante pour répondre à un besoin médical non satisfait chez les personnes atteintes de cette maladie génétique rare.

- En octobre 2023, une étude clinique publiée dans la revue Blood a mis en évidence l'innocuité et l'efficacité à long terme du traitement de substitution par plasminogène humain par voie intraveineuse pour le traitement du déficit en plasminogène de type 1. L'étude a démontré que les patients recevant ce traitement ont connu une amélioration significative de la résolution des lésions et des résultats cliniques globaux.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.