Global Point Of Care Infectious Disease Diagnostics Market

Taille du marché en milliards USD

TCAC :

%

USD

2.51 Billion

USD

7.33 Billion

2024

2032

USD

2.51 Billion

USD

7.33 Billion

2024

2032

| 2025 –2032 | |

| USD 2.51 Billion | |

| USD 7.33 Billion | |

| % | |

|

Segmentation du marché mondial du diagnostic des maladies infectieuses au point de service, par produit (consommables, instruments, logiciels et services), technologie (flux latéral, dosages d'agglutination, flux continu et phase solide), application ( VIH , maladies tropicales, maladies hépatiques, maladies inflammatoires, maladies respiratoires, infections nosocomiales et troubles de la santé sexuelle), utilisateur final (hôpitaux, centres de santé, laboratoires, centres de diagnostic indépendants et établissements de soins à domicile) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du diagnostic des maladies infectieuses au point de service

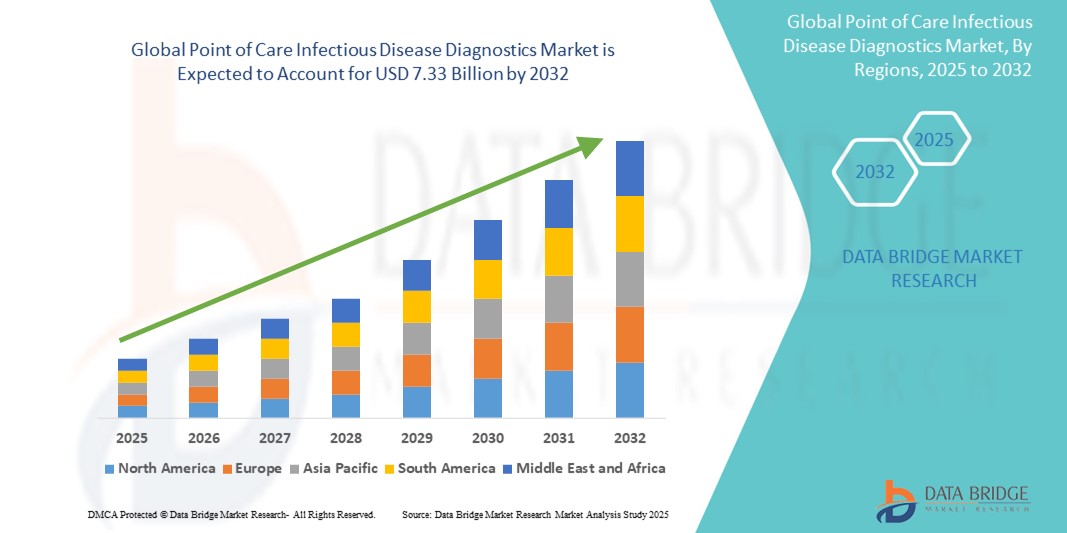

- La taille du marché mondial du diagnostic des maladies infectieuses au point de service était évaluée à 2,51 milliards USD en 2024 et devrait atteindre 7,33 milliards USD d'ici 2032 , à un TCAC de 14,32 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante et les avancées technologiques des outils de diagnostic rapide, permettant une détection plus rapide et plus précise des maladies infectieuses sur le lieu de soins aux patients ou à proximité de celui-ci.

- De plus, la demande croissante des consommateurs pour des solutions de diagnostic rapides, rentables et accessibles positionne les dispositifs de point de service (PoC) comme le choix privilégié des systèmes de santé développés et en développement.

Analyse du marché du diagnostic des maladies infectieuses au point de service

- Le diagnostic des maladies infectieuses au point de service devient de plus en plus crucial dans les systèmes de santé, tant dans les pays développés que dans les pays en développement, grâce à sa capacité à fournir des résultats rapides sur le lieu de soins ou à proximité. Ces diagnostics jouent un rôle crucial dans la détection précoce, le traitement rapide et la maîtrise efficace des maladies infectieuses telles que la grippe, le VIH, la COVID-19, le paludisme et la tuberculose.

- La demande croissante de diagnostics de maladies infectieuses au point de service est principalement alimentée par la prévalence croissante des maladies infectieuses, la demande croissante de tests décentralisés et l'adoption croissante de technologies de diagnostic rapide dans les situations d'urgence, les cliniques et les endroits éloignés.

- L'Amérique du Nord domine le marché du diagnostic des maladies infectieuses au point de service, avec une part de chiffre d'affaires de 38,6 % en 2024, grâce à des infrastructures de santé de pointe, une forte sensibilisation et des investissements importants en R&D. Les États-Unis dominent la région, grâce à l'adoption précoce de plateformes de diagnostic de pointe et à la forte présence d'acteurs clés du marché.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du diagnostic des maladies infectieuses au point de service au cours de la période de prévision, avec un TCAC de 12,4 % prévu entre 2025 et 2032. Des facteurs tels que l'urbanisation croissante, la hausse des dépenses de santé et les initiatives gouvernementales visant à renforcer les infrastructures de soins de santé primaires contribuent à cette croissance. Des pays comme la Chine, l'Inde et les pays d'Asie du Sud-Est constatent une forte demande d'outils de diagnostic abordables, portables et précis pour la gestion des maladies infectieuses.

- Le segment des tests à flux latéral a dominé le marché du diagnostic des maladies infectieuses au point de service, avec une part de marché de 43,2 % en 2024. Ce segment est attribué à sa simplicité d'utilisation, à sa rapidité d'exécution et à sa large application dans la détection d'infections telles que la COVID-19, le VIH et la grippe. Ce segment reste le choix privilégié dans les milieux à faibles ressources et lors des urgences de santé publique, en raison de sa rentabilité et de son faible besoin en équipements de laboratoire complexes.

Portée du rapport et segmentation du marché du diagnostic des maladies infectieuses au point de service

|

Attributs |

Informations clés sur le marché du diagnostic des maladies infectieuses au point de service |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du diagnostic des maladies infectieuses au point de service

« Rôle croissant de l'innovation technologique et des diagnostics centrés sur l'utilisateur »

- Une tendance majeure et croissante sur le marché mondial du diagnostic des maladies infectieuses au point de service est le développement de plateformes de diagnostic centrées sur l'utilisateur, soutenues par l'intégration de systèmes de données en temps réel et d'outils intelligents d'aide à la décision. Cette transformation améliore considérablement la commodité, la rapidité du diagnostic et l'engagement des patients dans les établissements de santé décentralisés.

- Par exemple, les appareils de diagnostic modernes sont de plus en plus compatibles avec les plateformes cloud et les applications pour smartphones, permettant aux professionnels de santé d'accéder instantanément aux résultats des tests, de suivre les dossiers des patients et de prendre des décisions éclairées à distance. Ces fonctionnalités s'avèrent précieuses pour gérer les épidémies et garantir une mise en route rapide des traitements.

- Les outils de diagnostic intelligents s'adaptent également aux tendances d'utilisation, délivrant des alertes personnalisées et des conseils automatisés aux cliniciens. Certains appareils sont équipés d'algorithmes d'apprentissage qui améliorent la précision des tests au fil du temps, réduisent les erreurs humaines et émettent des alertes précoces en cas d'activité pathogène anormale.

- L'intégration transparente des outils de diagnostic aux plateformes de télésanté et aux dossiers médicaux électroniques (DME) crée une interface centralisée pour la gestion des résultats d'analyses, des données patients et des plans de traitement. Cette approche unifiée est particulièrement essentielle pour la prise en charge des maladies infectieuses chroniques et le suivi des patients à haut risque.

- Cette évolution vers des solutions de diagnostic plus intuitives, connectées et réactives remodèle les attentes en matière de tests rapides, en particulier dans les environnements non hospitaliers tels que les cliniques mobiles, les soins à domicile et les centres de santé ruraux.

- La demande de diagnostics portables et faciles à utiliser au point de service, améliorant l'efficacité des flux de travail et la précision clinique, ne cesse de croître, notamment dans les régions confrontées à des problèmes d'infrastructure. Les entreprises répondent à cette demande en proposant des appareils compacts prenant en charge plusieurs types de tests et des fonctionnalités d'intégration de données conçues pour simplifier les diagnostics, en routine comme en urgence.

Dynamique du marché du diagnostic des maladies infectieuses au point de service

Conducteur

« Demande croissante due à la charge croissante des maladies infectieuses et à la décentralisation des tests »

- La prévalence croissante de maladies infectieuses telles que le VIH, la grippe, la tuberculose et la COVID-19 accroît considérablement la demande de solutions de diagnostic rapides et accessibles. Les diagnostics au point de service (PoC) permettent une détection et une mise en route précoces du traitement, essentielles pour endiguer la maladie et améliorer les résultats pour les patients.

- Par exemple, en avril 2024, bioMérieux SA a élargi son portefeuille de tests diagnostiques PoC en introduisant de nouveaux panels de tests multiplex permettant la détection simultanée de plusieurs agents pathogènes respiratoires. Ces efforts devraient accroître la disponibilité et l'efficacité des tests diagnostiques en soins primaires et en santé communautaire.

- La transition vers des soins de santé décentralisés, soutenue par des investissements croissants dans les infrastructures sanitaires rurales et isolées, favorise l'adoption de diagnostics sur le terrain. Ces tests nécessitent une infrastructure minimale, fournissent des résultats rapides et réduisent la dépendance aux services de laboratoire centralisés.

- Le fardeau croissant de la résistance aux antimicrobiens (RAM) a également alimenté l'intérêt pour les diagnostics rapides au point de service (PoC) afin de guider l'utilisation des antibiotiques fondée sur des preuves et de réduire les abus.

- En outre, la demande croissante de tests à domicile et d'intégration de la télésanté encourage les fabricants à développer des solutions PoC compactes et conviviales qui offrent une précision de qualité clinique, stimulant ainsi l'expansion du marché dans diverses zones géographiques et contextes de soins.

Retenue/Défi

« Complexité réglementaire et précision variable des tests »

- Malgré leurs avantages, les diagnostics de maladies infectieuses au point de service se heurtent à d'importants obstacles réglementaires et de performance. Garantir une précision constante des tests pour différentes populations de patients et différents contextes demeure un défi, en particulier pour les plateformes nouvelles ou multiplexées.

- La variabilité de la sensibilité et de la spécificité peut entraîner des faux négatifs ou des faux positifs, impactant ainsi la prise de décision clinique. Cela rend les organismes de réglementation plus prudents et entraîne des cycles d'approbation prolongés, notamment en Europe et aux États-Unis.

- De plus, les dispositifs PoC utilisés dans des environnements à ressources limitées ou hors laboratoire doivent résister aux variations de température, d'humidité et de manipulation, ce qui impose une charge supplémentaire aux fabricants pour une conception de produits robuste.

- Le coût relativement élevé des plateformes PoC avancées, notamment des solutions moléculaires, peut également constituer un obstacle dans les pays à revenu faible ou intermédiaire. De nombreux systèmes de santé publique sont encore confrontés à des contraintes d'approvisionnement et de financement.

- Pour surmonter ces obstacles, les parties prenantes doivent se concentrer sur le développement de diagnostics PoC abordables, portables et de qualité garantie, tout en travaillant en étroite collaboration avec les agences de réglementation pour rationaliser les processus d'approbation et valider les performances dans des conditions réelles.

Portée du marché du diagnostic des maladies infectieuses au point de service

Le marché est segmenté en fonction du produit, de la technologie, de l’application et de l’utilisateur final.

- Par produit

En termes de produits, le marché du diagnostic des maladies infectieuses au point de service est segmenté en consommables, instruments, logiciels et services. En 2024, le segment des consommables a dominé le marché avec 67,4 % de chiffre d'affaires, en raison de la demande élevée et récurrente de kits de test, de réactifs et de cartouches nécessaires au diagnostic au point de service. L'utilisation continue de consommables pour le dépistage de maladies telles que le VIH, la COVID-19 et la grippe contribue à la domination de ce segment.

Le segment des logiciels et services devrait connaître le TCAC le plus rapide de 10,9 % entre 2025 et 2032, en raison du besoin croissant d'intégration cloud, d'analyse de données et de plateformes de connectivité qui améliorent l'interprétation des données de diagnostic, le stockage et les rapports à distance.

- Par technologie

Sur le plan technologique, le marché du diagnostic des maladies infectieuses au point de service est segmenté en flux latéral, tests d'agglutination, flux continu et phase solide. Le segment du flux latéral a représenté la plus grande part de chiffre d'affaires, soit 54,6 % en 2024, en raison de son adoption généralisée dans les tests antigéniques rapides et de sa facilité d'utilisation, de sa portabilité et de sa rentabilité, notamment dans les environnements à faibles ressources.

Le segment en phase solide devrait connaître le TCAC le plus rapide de 11,3 % au cours de la période de prévision, soutenu par son rôle croissant dans les tests multiplex et sa sensibilité plus élevée dans la détection de biomarqueurs complexes dans les maladies infectieuses.

- Par application

En fonction des applications, le marché du diagnostic des maladies infectieuses au point de service est segmenté en VIH, maladies tropicales, maladies hépatiques, maladies inflammatoires, maladies respiratoires, infections nosocomiales et troubles de la santé sexuelle. Le segment VIH a dominé le marché avec la plus grande part de chiffre d'affaires (28,7 %) en 2024, grâce aux initiatives mondiales de détection précoce, aux programmes de dépistage à grande échelle et au soutien important des ONG et des gouvernements, notamment en Afrique et en Asie.

Le segment des maladies respiratoires devrait connaître le TCAC le plus rapide de 12,5 % entre 2025 et 2032, en raison de la demande accrue de tests rapides de la grippe et de la COVID-19, de la sensibilisation croissante et des stratégies de préparation du gouvernement contre les pandémies respiratoires.

- Par utilisateur final

En fonction de l'utilisateur final, le marché du diagnostic des maladies infectieuses au point de service est segmenté en hôpitaux, centres de santé, laboratoires, centres de diagnostic indépendants et services de soins à domicile. Le segment hospitalier a représenté la plus grande part de chiffre d'affaires, soit 36,8 % en 2024, grâce à une forte fréquentation, un meilleur financement et la disponibilité des infrastructures nécessaires à la gestion des épidémies de maladies infectieuses.

Le segment des soins à domicile devrait connaître le TCAC le plus rapide, soit 13,2 %, entre 2025 et 2032, en raison de la tendance croissante à l'auto-test, de la sensibilisation accrue et de la disponibilité des tests PoC approuvés par la FDA qui permettent aux patients de surveiller leur santé dans le confort de leur domicile.

Analyse régionale du marché du diagnostic des maladies infectieuses au point de service

- L'Amérique du Nord a dominé le marché du diagnostic des maladies infectieuses au point de service avec la plus grande part de revenus de 38,6 % en 2024, grâce à une demande croissante de solutions de diagnostic rapide, à une prévalence croissante des maladies infectieuses et à une augmentation des modèles de prestation de soins de santé décentralisés.

- Les systèmes de santé de la région mettent l’accent sur la détection précoce des maladies, soutenue par des investissements importants dans l’innovation diagnostique et les initiatives gouvernementales

- En outre, une forte présence d'acteurs clés, une infrastructure de soins de santé avancée et des politiques de remboursement favorables sont des facteurs majeurs contribuant à l'adoption généralisée des diagnostics de maladies infectieuses au PoC dans les hôpitaux, les cliniques et même les établissements de soins à domicile.

Analyse du marché américain du diagnostic des maladies infectieuses au point de service

Le marché américain du diagnostic des maladies infectieuses au point de service a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 81,2 %, principalement en raison de la forte prévalence de maladies telles que la grippe, la COVID-19, le VIH et le VRS. Ce marché est également soutenu par le soutien de la FDA aux outils de diagnostic rapide, la multiplication des partenariats public-privé et l'essor des solutions de dépistage à domicile. De plus, la sensibilisation croissante des consommateurs et l'adoption croissante des diagnostics de santé numériques et mobiles soutiennent l'expansion continue du marché américain.

Analyse du marché européen du diagnostic des maladies infectieuses au point de service

Le marché européen du diagnostic des maladies infectieuses au point de service devrait connaître une croissance annuelle moyenne (TCAC) substantielle au cours de la période de prévision, stimulé par l'augmentation des campagnes de dépistage des maladies infectieuses, la décentralisation des diagnostics et la multiplication des initiatives de santé publique. Partout en Europe, les pays adoptent activement les technologies au point de service afin de réduire les délais d'établissement des diagnostics, tant en milieu hospitalier que communautaire. L'amélioration des cadres réglementaires et l'innovation dans les tests à flux latéral et les technologies moléculaires au point de service (POC) stimulent également la croissance régionale.

Analyse du marché britannique du diagnostic des maladies infectieuses au point de service

Le marché britannique du diagnostic des maladies infectieuses au point de service devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, grâce à l'attention portée par le gouvernement à la résistance aux antimicrobiens, à l'augmentation des investissements dans l'innovation diagnostique et à l'intégration des tests au point de service (POC) dans les flux de travail du NHS. Les solutions de dépistage rapide des infections sexuellement transmissibles (IST), des maladies respiratoires et de la COVID-19 ont gagné en popularité dans les cliniques, les pharmacies et les services à domicile. La poursuite des recherches et l'adoption des diagnostics au point de service (POC) dans la surveillance de la santé publique stimulent encore l'expansion du marché.

Analyse du marché allemand du diagnostic des maladies infectieuses au point de service

Le marché allemand du diagnostic des maladies infectieuses au point de service devrait connaître une croissance annuelle moyenne (TCAC) considérable entre 2025 et 2032, grâce à un fort soutien au diagnostic de précision et à l'intégration de solutions PoC dans les soins d'urgence et ambulatoires. Grâce à son infrastructure de santé hautement structurée et à l'importance accordée à la lutte contre les infections, l'Allemagne demeure un leader dans l'adoption des technologies moléculaires PoC. Ce marché est également soutenu par des financements publics croissants, de solides capacités de fabrication de diagnostics et des partenariats entre universités et entreprises.

Analyse du marché du diagnostic des maladies infectieuses au point de service en Asie-Pacifique

Le marché du diagnostic des maladies infectieuses au point de service en Asie-Pacifique devrait connaître sa plus forte croissance (TCAC) de 12,4 % sur la période de prévision 2025-2032, porté par la hausse des dépenses de santé, l'incidence croissante de maladies infectieuses telles que la tuberculose, la dengue et l'hépatite, et l'élargissement de l'accès aux soins dans les régions rurales. Des pays comme la Chine, l'Inde et le Japon se concentrent sur le renforcement de leurs systèmes de soins primaires, où le diagnostic au point de service constitue un outil essentiel pour le diagnostic précoce et la prise en charge des maladies. Les programmes de dépistage gouvernementaux et les campagnes de sensibilisation du public stimulent l'adoption de solutions de diagnostic portables et abordables.

Analyse du marché japonais du diagnostic des maladies infectieuses au point de service

Le marché japonais du diagnostic des maladies infectieuses au point de service (POC) prend de l'ampleur, avec un TCAC prévu de 11,1 %, en raison du vieillissement de la population, de l'accent mis par le gouvernement sur la numérisation des soins de santé et de la nécessité de diagnostics rapides en cas d'épidémie. Le niveau élevé d'innovation technologique et l'intégration du diagnostic au point de service (POC) dans les systèmes hospitaliers et de soins aux personnes âgées soutiennent une croissance robuste du marché. L'accent mis par le Japon sur l'auto-prise en charge et la prévention par le biais des cliniques communautaires favorise également l'adoption de ce type de diagnostic.

Analyse du marché chinois du diagnostic des maladies infectieuses au point de service

En 2024, le marché chinois du diagnostic des maladies infectieuses au point de service représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, soit 33,2 %, grâce à l'essor de sa classe moyenne, à la forte charge de morbidité et aux initiatives gouvernementales stratégiques telles que le plan « Chine saine 2030 ». Les fabricants nationaux jouent un rôle important dans la production de kits de diagnostic au point de service (POC) économiques. L'intégration croissante des diagnostics au point de service (POC) dans les plateformes de télémédecine et les campagnes de santé publique accélère encore la croissance du marché.

Part de marché du diagnostic des maladies infectieuses au point de service

L'industrie du diagnostic des maladies infectieuses au point de service est principalement dirigée par des entreprises bien établies, notamment :

- Siemens Healthineers AG (Allemagne)

- Trivitron Healthcare (Inde)

- Abbott (États-Unis)

- Quest Diagnostics Incorporated (États-Unis)

- Biomérieux (France)

- F. Hoffmann-La Roche SA (Suisse)

- BD (États-Unis)

- Chembio Diagnostics, Inc. (États-Unis)

- Trinity Biotech (Irlande)

- Cardinal Health (États-Unis)

- Bio-Rad Laboratories Inc. (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- QuidelOrtho Corporation (États-Unis)

- OJ-Bio Limited (Royaume-Uni)

Derniers développements sur le marché mondial du diagnostic des maladies infectieuses au point de service

- En octobre 2023, QIAGEN a obtenu la certification CE pour son kit de diagnostic in vitro (DIV) et sa plateforme de tests automatisés NeuMoDx. Ce développement a considérablement stimulé le chiffre d'affaires et la part de marché de l'entreprise.

- En mai 2023, Danaher Corporation a lancé l'analyseur d'immunoessais Dxl 9000 Access, capable de traiter jusqu'à 215 tests par heure. Ce lancement a élargi l'offre de l'entreprise en matière de diagnostics au point de service.

- En mai 2023, BD a annoncé l'autorisation 510k pour son application d'imagerie BD Kiestra pour le Staphylococcus aureus résistant à la méthicilline (SARM), qui intègre un logiciel d'IA. Cette innovation réduit les délais d'obtention des résultats des tests en automatisant le processus fastidieux d'identification de la croissance bactérienne, traditionnellement réalisé à l'aide de boîtes de Petri.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.