Global Post Combustion Carbon Capture And Storage Market

Taille du marché en milliards USD

TCAC :

%

USD

322.50 Million

USD

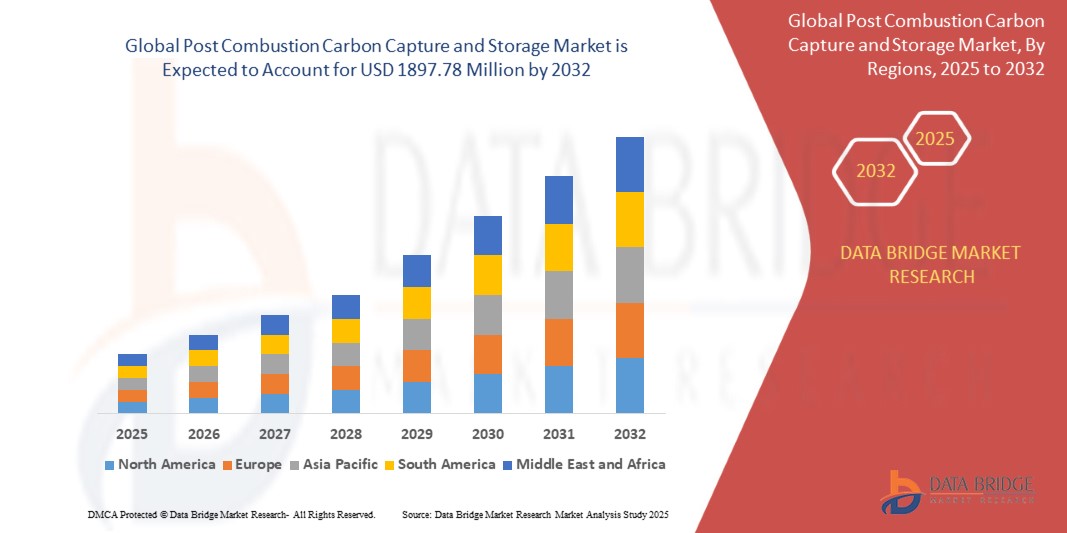

1,897.78 Million

2024

2032

USD

322.50 Million

USD

1,897.78 Million

2024

2032

| 2025 –2032 | |

| USD 322.50 Million | |

| USD 1,897.78 Million | |

| % | |

|

Segmentation du marché mondial du captage et du stockage du carbone post-combustion, par application (pétrole et gaz, chimie , production d'électricité et autres) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial du captage et du stockage du carbone après combustion ?

- La taille du marché mondial du captage et du stockage du carbone après combustion était évaluée à 322,5 millions USD en 2024 et devrait atteindre 1 897,78 millions USD d'ici 2032 , à un TCAC de 24,8 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par l’augmentation des réglementations sur les émissions industrielles, les avancées technologiques dans les systèmes de capture du carbone et la poussée mondiale vers la décarbonisation dans la production d’électricité et les industries lourdes.

- En outre, l’augmentation des incitations gouvernementales en faveur de la réduction des émissions de carbone, la sensibilisation croissante à l’atténuation du changement climatique et l’adoption de stratégies énergétiques durables accélèrent le déploiement de solutions de capture et de stockage du carbone après combustion, stimulant ainsi considérablement l’expansion de l’industrie.

Quels sont les principaux enseignements du marché du captage et du stockage du carbone après combustion ?

- Les systèmes de capture et de stockage du carbone après combustion deviennent essentiels dans les environnements industriels, car ils permettent une capture efficace du CO₂ à partir des gaz de combustion et facilitent le stockage ou l'utilisation à long terme, soutenant ainsi les objectifs de durabilité des entreprises.

- La demande du marché est motivée par des réglementations environnementales strictes, des mécanismes de tarification du carbone de plus en plus stricts et l’adoption croissante de technologies d’atténuation des gaz à effet de serre par les industries à forte intensité énergétique telles que l’électricité, le ciment et l’acier.

- L'intérêt croissant pour les solutions intégrées de gestion du carbone, associé aux progrès en matière d'efficacité de capture et de réduction des coûts, propulse davantage l'adoption de systèmes de capture et de stockage du carbone après combustion à l'échelle mondiale.

- L'Amérique du Nord a dominé le marché du captage et du stockage du carbone après combustion avec la plus grande part de revenus de 36,9 % en 2024, grâce à des réglementations strictes en matière d'émissions, des initiatives de décarbonisation industrielle et une adoption généralisée des technologies PCCS avancées.

- Le marché des PCCS d'Asie-Pacifique devrait connaître le TCAC le plus rapide de 8,1 % entre 2025 et 2032, grâce à l'industrialisation rapide, à l'urbanisation et aux incitations gouvernementales favorisant les technologies énergétiques propres.

- Le segment de la production d'électricité a dominé le marché en 2024, représentant la plus grande part de revenus, soit 46,5 %, en raison de réglementations strictes en matière d'émissions et du besoin urgent d'atténuation des émissions de carbone dans les centrales électriques au charbon et au gaz.

Portée du rapport et segmentation du marché du captage et du stockage du carbone après combustion

|

Attributs |

Informations clés sur le marché du captage et du stockage du carbone après combustion |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché du captage et du stockage du carbone après combustion ?

Progrès en matière d'efficacité et d'optimisation des processus grâce à l'IA

- Une tendance majeure et croissante sur le marché mondial du captage et du stockage du carbone après combustion est l'intégration de l'intelligence artificielle (IA) et de l'apprentissage automatique pour améliorer l'efficacité des processus, réduire la consommation d'énergie et optimiser les taux de captage du carbone.

- Par exemple, des entreprises comme Equinor et Shell mettent en œuvre des systèmes de surveillance basés sur l'IA pour prédire l'efficacité d'absorption du CO₂ et ajuster dynamiquement les paramètres opérationnels en temps réel, améliorant ainsi les performances de capture tout en réduisant les coûts opérationnels.

- Les systèmes PCCS basés sur l'IA offrent également des fonctions de maintenance prédictive, aidant les opérateurs à identifier les pannes potentielles des équipements avant qu'elles ne surviennent et garantissant un fonctionnement ininterrompu. Par exemple, Mitsubishi Heavy Industries a développé des modèles d'IA qui analysent les caractéristiques des gaz de combustion afin d'optimiser les procédés de captage à base d'amines.

- L'intégration de la technologie des jumeaux numériques aux centrales PCCS permet aux opérateurs de simuler le fonctionnement des centrales selon différents scénarios, améliorant ainsi la fiabilité des procédés et minimisant les temps d'arrêt. Siemens et Fluor exploitent ces solutions numériques pour optimiser les systèmes de captage du carbone à grande échelle.

- Cette tendance vers des solutions PCCS intelligentes, automatisées et adaptatives redéfinit les attentes opérationnelles du secteur de l'énergie. Par conséquent, de plus en plus d'entreprises investissent dans des technologies de surveillance et de contrôle des processus basées sur l'IA pour améliorer leur efficacité et réduire leurs émissions de carbone.

- L'adoption de ces systèmes avancés augmente dans les secteurs de la production d'électricité à l'échelle industrielle et commerciale, alors que les régulateurs et les parties prenantes mettent l'accent sur les objectifs de durabilité et de décarbonisation.

Quels sont les principaux moteurs du marché du captage et du stockage du carbone après combustion ?

- Les réglementations environnementales strictes et les engagements net zéro des gouvernements et des entreprises stimulent la demande de technologies PCCS pour réduire les émissions de CO₂ des centrales électriques et des installations industrielles existantes.

- Par exemple, en 2024, TotalEnergies a annoncé le déploiement d'un projet PCCS à grande échelle en Europe, conçu pour capturer plus d'un million de tonnes de CO₂ par an, démontrant l'expansion croissante du marché axée sur la réglementation.

- Les initiatives croissantes en matière de développement durable des entreprises et la pression des investisseurs pour adopter des technologies plus vertes encouragent les secteurs industriels et de production d'énergie à mettre en œuvre des solutions PCCS dans le cadre de leurs stratégies de décarbonisation.

- Les progrès technologiques des solvants, des sorbants et des systèmes de captage améliorent l'efficacité de la capture et réduisent les coûts d'exploitation, rendant les solutions PCCS plus rentables. Par exemple, Fluor et Linde ont lancé des systèmes à base d'amines de nouvelle génération, moins gourmands en énergie.

- La prise de conscience croissante à l'échelle mondiale des impacts du changement climatique et de la nécessité d'atténuer les émissions de carbone encourage les investissements dans les infrastructures PCCS, les acteurs privés et publics soutenant activement les projets pilotes et les mises en œuvre à l'échelle commerciale.

Quel facteur freine la croissance du marché du captage et du stockage du carbone après combustion ?

- Les coûts d'investissement et d'exploitation élevés demeurent un défi majeur, car les technologies PCCS nécessitent des investissements importants en équipements, en énergie et en maintenance. Sans subventions ni incitations, l'adoption de ces technologies pourrait s'avérer financièrement difficile pour les petits acteurs industriels.

- Par exemple, malgré les améliorations technologiques, l’installation d’unités PCCS à grande échelle par des entreprises telles que NRG Energy ou Shell peut dépasser des centaines de millions de dollars, limitant ainsi la pénétration du marché dans les régions sensibles aux coûts.

- Les préoccupations en matière de consommation et d'efficacité énergétiques posent également des défis, car les systèmes PCCS peuvent réduire la production nette des centrales électriques en raison de l'énergie supplémentaire nécessaire au captage et à la compression du CO₂. L'optimisation de l'empreinte énergétique est essentielle pour maintenir la rentabilité économique.

- L’incertitude réglementaire et les différents cadres de tarification du carbone selon les régions peuvent entraver le déploiement à grande échelle, car les investisseurs et les opérateurs évaluent les risques financiers par rapport aux avantages environnementaux.

- Surmonter ces obstacles nécessite une R&D continue pour réduire les coûts, un soutien politique et des solutions technologiques évolutives qui équilibrent l'efficacité opérationnelle et la performance environnementale.

Comment le marché du captage et du stockage du carbone post-combustion est-il segmenté ?

Le marché est segmenté en fonction des applications.

- Par application

En fonction des applications, le marché du captage et du stockage du carbone post-combustion est segmenté en secteurs du pétrole et du gaz, du traitement chimique, de la production d'électricité et autres. En 2024, le segment de la production d'électricité a dominé le marché, représentant la plus grande part de chiffre d'affaires (46,5 %), sous l'effet de réglementations strictes en matière d'émissions et du besoin urgent de réduction des émissions de carbone dans les centrales au charbon et au gaz. Les centrales électriques adoptent de plus en plus les solutions PCCS pour se conformer aux normes environnementales, réduire les émissions de gaz à effet de serre et améliorer la durabilité opérationnelle. Les projets à grande échelle et les installations pilotes menées par des entreprises telles que Shell, Equinor et NRG Energy renforcent encore cette domination.

Le secteur du pétrole et du gaz devrait connaître le TCAC le plus rapide, soit 22,3 % entre 2025 et 2032, grâce à la multiplication des obligations de réduction des émissions de carbone et à l'adoption croissante de procédés de récupération assistée du pétrole (RAP) utilisant le CO₂ capté. L'intégration croissante des solutions PCCS dans les opérations en amont et en aval, conjuguée à la hausse des investissements dans les initiatives de décarbonation industrielle, devrait propulser la croissance rapide du marché dans ce secteur.

Quelle région détient la plus grande part du marché du captage et du stockage du carbone après combustion ?

- L'Amérique du Nord a dominé le marché du captage et du stockage du carbone après combustion avec la plus grande part de revenus de 36,9 % en 2024, grâce à des réglementations strictes en matière d'émissions, des initiatives de décarbonisation industrielle et une adoption généralisée des technologies PCCS avancées.

- Les services publics et les opérateurs industriels de la région investissent de plus en plus dans des solutions de capture du carbone pour se conformer aux mandats gouvernementaux et aux objectifs de zéro émission nette des entreprises.

- Cette forte adoption est soutenue par une grande maturité technologique, des cadres politiques favorables et des investissements substantiels dans des projets d’énergie propre, positionnant l’Amérique du Nord comme un leader dans le déploiement du PCCS.

Aperçu du marché américain du captage et du stockage du carbone après combustion

Le marché américain des PCCS a représenté la plus grande part de chiffre d'affaires en 2024 en Amérique du Nord, grâce à son adoption massive dans les centrales électriques au charbon et au gaz, ainsi que dans les installations industrielles telles que les raffineries et les usines chimiques. Les incitations gouvernementales, les subventions de recherche et les crédits d'impôt pour les projets de capture du carbone accélèrent les déploiements. Des entreprises comme Chevron, NRG Energy et Fluor mènent des projets PCCS avancés, améliorant ainsi l'efficacité opérationnelle et la durabilité.

Aperçu du marché européen du captage et du stockage du carbone post-combustion

Le marché européen des PCCS devrait connaître une croissance soutenue au cours de la période de prévision, portée par des réglementations strictes en matière d'émissions de carbone et l'adoption de technologies de décarbonation dans la production d'électricité et les procédés industriels. L'Allemagne, la France et la Norvège investissent dans des projets pilotes et commerciaux de PCCS, en mettant davantage l'accent sur l'intégration du CO₂ capté dans des applications industrielles ou des solutions de stockage.

Aperçu du marché britannique du captage et du stockage du carbone après combustion

Le marché britannique des PCCS devrait connaître une croissance annuelle moyenne (TCAC) remarquable, portée par les initiatives de décarbonation soutenues par les pouvoirs publics, les engagements en matière de neutralité carbone et l'adoption industrielle dans les centrales électriques et les raffineries. Le soutien politique aux projets de stockage et d'utilisation du CO₂ accélère l'expansion du marché.

Aperçu du marché allemand du captage et du stockage du carbone après combustion

Le marché allemand des PCCS devrait connaître une forte croissance au cours de la période de prévision, stimulé par des normes d'émissions strictes et des exigences de durabilité. Les installations industrielles et de production d'électricité adoptent de plus en plus de solutions PCCS, s'appuyant sur les technologies avancées d'entreprises telles que Linde et Siemens pour optimiser l'efficacité de captage et réduire l'impact environnemental.

Quelle région connaît la croissance la plus rapide sur le marché du captage et du stockage du carbone après combustion ?

Le marché des PCCS en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 8,1 % entre 2025 et 2032, portée par une industrialisation et une urbanisation rapides, ainsi que par les mesures gouvernementales incitatives en faveur des technologies énergétiques propres. Des pays comme la Chine, le Japon et l'Inde investissent massivement dans les infrastructures PCCS pour répondre à la demande énergétique croissante tout en respectant leurs objectifs de réduction des émissions.

Aperçu du marché japonais du captage et du stockage du carbone après combustion

Le marché japonais des PCCS connaît un essor considérable grâce à la forte demande énergétique, aux avancées technologiques et à l'importance accordée aux activités industrielles durables. Le gouvernement et le secteur privé collaborent sur des projets pilotes et commerciaux intégrant les PCCS aux centrales électriques et aux installations industrielles.

Aperçu du marché chinois du captage et du stockage du carbone post-combustion

En 2024, la Chine représentait la plus grande part des revenus de la région Asie-Pacifique, grâce à sa croissance industrielle rapide, à son urbanisation et à sa forte concentration sur l'atténuation du changement climatique. Les entreprises locales et les projets soutenus par le gouvernement développent l'adoption du PCCS dans les secteurs de la production d'électricité, de la chimie et du ciment, positionnant la Chine comme un marché crucial pour le déploiement du captage du carbone.

Quelles sont les principales entreprises du marché du captage et du stockage du carbone après combustion ?

L’industrie du captage et du stockage du carbone après combustion est principalement dirigée par des entreprises bien établies, notamment :

- Air Products (États-Unis)

- Aker Solutions (Norvège)

- Chevron (États-Unis)

- Dakota Gasification Company (États-Unis)

- Equinor (Norvège)

- ExxonMobil (États-Unis)

- Fluor (États-Unis)

- General Electric (États-Unis)

- Halliburton (États-Unis)

- Linde (Irlande)

- Mitsubishi Heavy Industries (Japon)

- NRG Energy (États-Unis)

- Shell (Royaume-Uni)

- Siemens (Allemagne)

- SLB (anciennement Schlumberger) (États-Unis)

- Sulzer (Suisse)

- TotalEnergies (France)

Quels sont les développements récents sur le marché mondial du captage et du stockage du carbone après combustion ?

- En octobre 2024, Linde Engineering a conclu un accord avec NEXTCHEM pour fournir une technologie de capture du carbone pour le projet Hail and Ghasha d'Abu Dhabi National Oil Company (ADNOC). La société fournira sa dernière solution de capture du carbone par adsorption conçue pour capturer et purifier efficacement le dioxyde de carbone (CO₂) pour la séquestration (CCS), réduisant ainsi considérablement les émissions de gaz à effet de serre dans les processus de production de gaz naturel et de pétrole. Cette collaboration souligne l'engagement de Linde à faire progresser les solutions énergétiques durables à l'échelle mondiale.

- En septembre 2024, la première usine européenne de capture du carbone après combustion a commencé à fonctionner en utilisant la technologie MHI dans le cadre du projet Ravenna CCS, phase 1, lancé par Eni et Snam. L'installation capture environ 25 000 tonnes de CO₂ par an à partir des gaz de combustion avec la plus faible concentration de CO₂ de toutes les usines de capture commerciales à ce jour. Cette étape marque une avancée significative dans les initiatives européennes de capture et de stockage du carbone.

- En février 2024, Carbfix hf. a étendu son empreinte mondiale en lançant une nouvelle usine de capture du carbone en Islande. L'installation devrait capturer 3 000 tonnes de carbone par an. Cette expansion renforce le rôle de Carbfix dans la séquestration innovante du CO₂ et l'atténuation du changement climatique.

- En juin 2023, Technip Energies NV a lancé CaptureNow, une plateforme qui consolide toutes les technologies de capture, de stockage et d'utilisation du carbone sous une seule plateforme. Cette initiative rationalise l'accès aux solutions avancées de gestion du carbone pour les industries mondiales.

- En juin 2023, CHN ENERGY Investment Group Co., LTD. a annoncé le lancement du plus grand projet de capture de carbone d'Asie en Chine, qui devrait produire 500 000 tonnes de dioxyde de carbone par an. Ce projet souligne l'engagement de la Chine en faveur d'une réduction du carbone à grande échelle et d'une croissance industrielle durable.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.