Global Primary Haemophagocytic Lymphohistiocytosis Market

Taille du marché en milliards USD

TCAC :

%

USD

2.95 Billion

USD

4.84 Billion

2025

2033

USD

2.95 Billion

USD

4.84 Billion

2025

2033

| 2026 –2033 | |

| USD 2.95 Billion | |

| USD 4.84 Billion | |

| % | |

|

Segmentation du marché mondial de l'histiocytose hémophagocytaire primaire, par type (familiale et acquise), type de thérapie (immunothérapie, chimiothérapie, thérapie ciblée et autres), traitement (médicamenteux et chirurgical), médicaments (émapalumab, alemtuzumab, infliximab et autres), voie d'administration (orale et parentérale), utilisateurs finaux (hôpitaux, soins à domicile, cliniques spécialisées, oncologues, immunologues et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de la lymphohistiocytose hémophagocytaire primaire

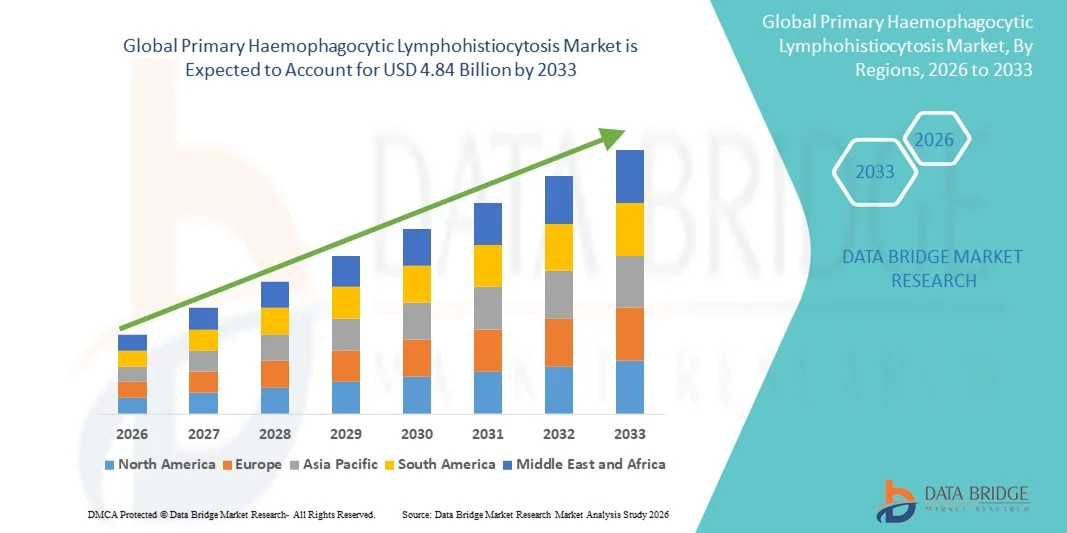

- Le marché mondial de l'histiocytose hémophagocytaire primaire était évalué à 2,95 milliards de dollars américains en 2025 et devrait atteindre 4,84 milliards de dollars américains d'ici 2033 , avec un TCAC de 6,40 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par une meilleure connaissance de l'histiocytose hémophagocytaire primaire (HLH), les progrès des technologies de diagnostic et l'adoption des thérapies ciblées, des traitements immunomodulateurs et de la greffe de cellules souches hématopoïétiques.

- De plus, l'augmentation des investissements dans la recherche sur les maladies rares, l'amélioration de l'accès aux centres de traitement spécialisés et les initiatives gouvernementales en matière de diagnostic précoce et d'éducation des patients accélèrent considérablement l'adoption des solutions contre l'histiocytose hémophagocytaire primaire, stimulant ainsi la croissance globale du secteur.

Analyse du marché de la lymphohistiocytose hémophagocytaire primaire

- L’histiocytose hémophagocytaire primaire (HLH) est une maladie rare et potentiellement mortelle. La croissance du marché est largement alimentée par une meilleure connaissance de la HLH, les progrès des technologies de diagnostic et l’adoption des thérapies ciblées et de la greffe de cellules souches hématopoïétiques.

- De plus, l'augmentation des investissements dans la recherche sur les maladies rares, l'amélioration de l'accès aux centres de traitement spécialisés et les initiatives gouvernementales en matière de diagnostic précoce et d'éducation des patients accélèrent considérablement l'adoption des solutions pour l'histiocytose hémophagocytaire primaire, stimulant ainsi la croissance globale du secteur.

- L'Amérique du Nord a dominé le marché de l'histiocytose hémophagocytaire primaire avec la plus grande part de revenus (42,5 %) en 2025, grâce à une infrastructure de santé bien établie, des dépenses de santé élevées et la présence d'entreprises biopharmaceutiques de premier plan. Les États-Unis connaissent une forte croissance de l'adoption clinique des thérapies de remplacement enzymatique, des programmes d'immunothérapie et des initiatives de dépistage néonatal élargies.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de l'histiocytose hémophagocytaire primaire au cours de la période de prévision, avec un taux de croissance annuel composé (TCAC) projeté de 16,0 % entre 2026 et 2033. Cette croissance est alimentée par la modernisation croissante des soins de santé, la sensibilisation accrue aux maladies génétiques rares, le développement des centres de traitement de l'HLH pour enfants et adultes, et l'amélioration de l'accès aux thérapies spécialisées dans des pays comme le Japon, la Chine et l'Inde.

- Le segment parentéral a représenté la plus grande part de revenus du marché (71,3 %) en 2025, grâce à son dosage précis, son effet thérapeutique rapide et son adéquation à la prise en charge hospitalière des cas complexes d'HLH primaire.

Portée du rapport et segmentation principale du marché de la lymphohistiocytose hémophagocytaire

|

Attributs |

Lymphohistiocytose hémophagocytaire primaire : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de la lymphohistiocytose hémophagocytaire primaire

Importance croissante accordée aux traitements ciblés et personnalisés

- Une tendance importante et croissante sur le marché mondial de l'histiocytose hémophagocytaire primaire (PHLH) est l'adoption accrue de thérapies ciblées et d'approches de traitement personnalisées visant à améliorer la prise en charge des patients.

- Les progrès réalisés dans la compréhension des mécanismes génétiques et moléculaires de l'HLH primaire permettent aux médecins de proposer des thérapies personnalisées, adaptées à la gravité de la maladie, au type de mutation et aux profils de réponse immunitaire.

- Par exemple, une étude publiée en juin 2024 dans la revue Allergy a mis en évidence l'efficacité d'inhibiteurs de cytokines nouvellement optimisés pour réduire l'hyperactivation immunitaire et améliorer les taux de survie chez les patients pédiatriques atteints de PHLH.

- Cette tendance reflète le mouvement plus général vers une médecine de précision dans les maladies immunologiques rares, où le traitement est adapté au profil de la maladie de chaque patient.

- Les sociétés biopharmaceutiques investissent de plus en plus dans la recherche et le développement afin de produire des thérapies présentant des profils de sécurité améliorés, des intervalles d'administration plus longs et des formulations adaptées à une utilisation en milieu hospitalier et ambulatoire.

- De plus, les nouvelles approches de thérapie génique pour le PHLH familial suscitent un intérêt croissant, offrant des solutions potentielles à long terme pour les patients atteints d'une maladie réfractaire.

- Les essais cliniques se concentrent non seulement sur l'efficacité, mais aussi sur la réduction des effets indésirables liés au traitement, ce qui témoigne de l'importance accordée à l'amélioration de la qualité de vie.

- Des thérapies combinées ciblant plusieurs voies immunitaires sont explorées afin d'offrir une prise en charge plus complète des cas graves ou récurrents de PHLH.

- Cette tendance inclut également le développement de thérapies plus accessibles sous forme orale ou sous-cutanée, réduisant les besoins d'hospitalisation et permettant les soins à domicile.

- La collaboration mondiale entre les institutions de recherche, les associations de patients et les entreprises pharmaceutiques facilite une transposition plus rapide des découvertes en applications cliniques.

- La sensibilisation croissante à l'HLH primaire et à sa présentation hétérogène favorise un diagnostic et une initiation du traitement plus précoces, ce qui est essentiel pour améliorer les résultats.

- Cette évolution vers des thérapies de précision, ciblées et centrées sur le patient redéfinit les attentes des cliniciens et des patients en matière de prise en charge du PHLH

Dynamique du marché de la lymphohistiocytose hémophagocytaire primaire

Conducteur

Sensibilisation croissante et besoin grandissant de traitements efficaces

- La prévalence croissante des cas de PHLH primaire et secondaire, associée à une sensibilisation accrue des cliniciens et des soignants, est un facteur important de la croissance du marché.

- Par exemple, en avril 2025, des hôpitaux et des cliniques spécialisées de premier plan ont élargi leurs programmes cliniques pour le diagnostic et le traitement précoces de l'HLH primaire, reflétant le besoin croissant de soins spécialisés.

- Une meilleure compréhension des dysrégulations immunitaires et de leurs biomarqueurs permet une identification plus rapide des patients à risque, ce qui stimule la demande de thérapies avancées.

- Face à la demande croissante des patients et de leurs familles pour des traitements plus efficaces et vitaux, les investissements biopharmaceutiques dans le développement de thérapies innovantes sont en augmentation.

- L'amélioration de la disponibilité des recommandations thérapeutiques et des protocoles standardisés pour la prise en charge du PHLH encourage une adoption plus large des thérapies fondées sur des données probantes. L'adoption croissante de thérapies adaptées aux soins hospitaliers et à domicile permet une plus grande accessibilité et un meilleur accueil des patients.

- Le développement des collaborations entre hôpitaux, cliniques spécialisées et organismes de recherche accélère l'introduction de nouvelles options thérapeutiques. Les professionnels de santé s'attachent de plus en plus à réduire les complications et la mortalité liées aux maladies, ce qui favorise l'adoption de thérapies de pointe.

- Le soutien gouvernemental à la recherche sur les maladies rares et au développement de médicaments orphelins contribue également à la croissance du marché.

- La disponibilité croissante de programmes d'éducation et de sensibilisation des patients favorise une intervention plus précoce, ce qui stimule la demande de thérapies. Le développement des infrastructures de santé et l'amélioration de l'accès aux cliniques spécialisées dans les marchés émergents contribuent également à cette croissance.

- Globalement, le besoin clinique urgent de thérapies efficaces, sûres et personnalisées est un facteur de croissance clé pour le marché du PHLH.

Retenue/Défi

Sensibilisation limitée, coûts de traitement élevés et gestion complexe de la maladie

- La nature rare et complexe du PHLH pose des défis importants pour une plus large pénétration du marché, notamment en raison d'une sensibilisation limitée des médecins généralistes et des soignants.

- Par exemple, les erreurs ou les retards de diagnostic restent fréquents, ce qui compromet la mise en place rapide du traitement et l'évolution de la situation des patients. Le coût élevé des thérapies ciblées et des produits biologiques de pointe peut en limiter l'accès, notamment dans les pays à revenu faible et intermédiaire.

- Les protocoles de traitement complexes, qui peuvent impliquer des immunothérapies combinées, une thérapie génique ou une greffe de cellules souches hématopoïétiques, posent des défis logistiques et cliniques. La disponibilité limitée de spécialistes formés et de centres de traitement capables de prendre en charge le PHLH peut entraver l'accès des patients aux soins.

- Les problèmes de sécurité liés aux traitements immunosuppresseurs, le risque d'infections et les effets indésirables à long terme nécessitent une surveillance étroite, ce qui peut limiter leur adoption.

- Les problèmes de couverture et de remboursement des traitements pour les maladies rares constituent toujours un obstacle pour de nombreux patients. Malgré l'expansion continue des essais cliniques, le nombre limité de patients peut ralentir le rythme de la recherche et de la commercialisation de nouvelles thérapies.

- Pour relever les défis liés à l'observance thérapeutique et à la prise en charge des poussées sévères de la maladie, il est indispensable de disposer de programmes solides de soutien et de suivi des patients. Les disparités régionales en matière d'infrastructures de santé peuvent encore limiter l'accès aux thérapies de pointe contre le PHLH.

- Les coûts élevés associés à la thérapie génique et aux nouveaux produits biologiques pourraient retarder leur adoption malgré leurs avantages potentiels à long terme. Lever ces obstacles grâce à des programmes de sensibilisation, des initiatives de soutien aux patients et des efforts visant à réduire les coûts des traitements sera essentiel pour soutenir la croissance du marché.

Étendue du marché de la lymphohistiocytose hémophagocytaire primaire

Le marché est segmenté en fonction du type, du type de thérapie, du traitement, des médicaments, de la voie d'administration et des utilisateurs finaux.

- Par type

Le marché de l'histiocytose hémophagocytaire primaire (PHLH) est segmenté en deux catégories : familiale et acquise. En 2025, le segment familial représentait la plus grande part de marché (55,6 %), grâce à son apparition précoce, sa prédisposition génétique et l'importance cruciale d'un diagnostic et d'un traitement précoces. Les cas de PHLH familiale sont fréquemment identifiés chez les enfants grâce aux programmes de dépistage néonatal, permettant une intervention rapide par médicaments et thérapies de soutien. Les hôpitaux et les cliniques spécialisées privilégient de plus en plus le conseil génétique et les programmes de dépistage familial, garantissant ainsi une détection précoce et de meilleurs résultats. Ce segment bénéficie de recherches approfondies en thérapie génique, immunothérapie et transplantation de cellules souches hématopoïétiques. Les initiatives de sensibilisation des professionnels de santé auprès des familles améliorent l'observance des protocoles de traitement. L'évolution prévisible des cas familiaux permet aux cliniciens de mettre en œuvre des parcours de soins structurés. La surveillance continue, l'intervention thérapeutique précoce et le suivi à long terme sont des facteurs clés de la domination du marché. Les programmes d'assurance et les programmes gouvernementaux de soutien aux maladies génétiques rares contribuent également à l'essor du marché. L'investissement dans des traitements de pointe, comme les thérapies ciblées, garantit une croissance soutenue. Les essais cliniques démontrant une amélioration des taux de survie et de rémission confortent la position de leader de ce segment. Les services d'hospitalisation pédiatrique et les centres d'immunologie spécialisés jouent un rôle essentiel dans la prise en charge de l'HLH familiale. La combinaison de la prévalence génétique, de la structuration des soins et des innovations thérapeutiques explique la domination de ce segment sur le marché.

Le segment des formes acquises devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,8 %, entre 2026 et 2033, sous l'effet de l'incidence croissante des PHLH secondaires dues à des infections, des maladies auto-immunes et des cancers. Une meilleure connaissance des facteurs déclenchants acquis et des techniques diagnostiques améliorées facilitent un diagnostic rapide chez les adultes. Les hôpitaux et les cliniques spécialisées adoptent de plus en plus des stratégies de thérapie immunomodulatrice et ciblée adaptées aux cas acquis. Les progrès en matière de soins de support, associés à des protocoles d'intervention précoce, favorisent l'adoption de ces traitements. Les recherches en cours sur les thérapies ciblant les cytokines et la modulation des points de contrôle immunitaire accélèrent encore la croissance. L'expansion de ce segment est soutenue par l'augmentation du nombre de patients adultes, la hausse des dépenses de santé et un meilleur accès aux soins spécialisés. Les approches multidisciplinaires sont de plus en plus utilisées pour les PHLH acquises, ce qui améliore l'efficacité des traitements. La sensibilisation et la formation croissantes des cliniciens sur la maladie contribuent à une adoption thérapeutique plus rapide. Les initiatives gouvernementales et privées axées sur les maladies auto-immunes rares apportent un soutien supplémentaire. Le diagnostic précoce et la stratification des patients améliorent les résultats cliniques, renforçant ainsi la demande du marché. Les cas de PHLH acquise nécessitent des options de traitement flexibles, tant à l'hôpital qu'à domicile. Le besoin de thérapies individualisées et d'une augmentation des activités de recherche et développement dans le domaine des médicaments destinés aux adultes garantit une croissance annuelle composée soutenue.

- Par type de thérapie

Selon le type de thérapie, le marché est segmenté en immunothérapie, chimiothérapie, thérapies ciblées et autres. En 2025, l'immunothérapie représentait la plus grande part de marché (48,7 %), grâce à son efficacité dans le contrôle des réponses immunitaires hyperactives et l'amélioration des taux de survie. L'immunothérapie, incluant les anticorps monoclonaux, les inhibiteurs de cytokines et la greffe de cellules souches, est largement utilisée dans les hôpitaux et les cliniques spécialisées. Les protocoles cliniques visent à optimiser l'efficacité tout en minimisant les effets indésirables, le suivi ambulatoire étant de plus en plus accessible. Les investissements biopharmaceutiques dans de nouveaux agents immunomodulateurs ont élargi les options thérapeutiques disponibles. L'immunothérapie permet une prise en charge à long terme de la maladie avec des taux de rechute réduits. Les hôpitaux assurent un suivi spécialisé et des soins de support aux patients sous immunothérapie. L'observance du traitement est facilitée par des schémas thérapeutiques structurés et des programmes de suivi. Les campagnes de sensibilisation et les essais cliniques validant l'innocuité et l'efficacité renforcent la position dominante de ce segment. La recherche sur les combinaisons d'immunothérapies soutient davantage son adoption. L'accès à l'immunothérapie progresse grâce à l'amélioration de la couverture d'assurance et des politiques de remboursement. Les populations pédiatriques et adultes bénéficient d'approches d'immunothérapie personnalisées. Globalement, l'efficacité, la pertinence clinique et l'innovation continue sont les principaux moteurs de la position de leader du marché en immunothérapie.

Le segment des thérapies ciblées devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,3 %, entre 2026 et 2033, grâce aux progrès réalisés dans la compréhension moléculaire du PHLH et au développement de thérapies inhibant des voies pathologiques spécifiques. Les traitements personnalisés ciblant la signalisation des cytokines et la régulation des points de contrôle immunitaire gagnent du terrain. Leur adoption clinique progresse dans les cliniques spécialisées et les hôpitaux, du fait de leur précision et de leur toxicité réduite. Les investissements pharmaceutiques dans de nouveaux inhibiteurs accélèrent encore cette croissance. L'amélioration des méthodes diagnostiques permet une meilleure stratification des patients pour les interventions ciblées. La préférence des patients pour des thérapies présentant moins d'effets secondaires favorise leur adoption. Les autorisations réglementaires et l'intégration aux recommandations soutiennent leur utilisation clinique généralisée. Les essais multicentriques démontrent leur efficacité et leur innocuité, renforçant ainsi la confiance des cliniciens. L'adoption est en hausse chez les enfants et les adultes. Un suivi thérapeutique renforcé et une thérapie guidée par les biomarqueurs améliorent les résultats. Les thérapies ciblées sont de plus en plus intégrées aux protocoles de traitement combinés. La sensibilisation des médecins et des soignants favorise l'adhésion des patients.

- Par traitement

En fonction du traitement, le marché est segmenté en médicaments et chirurgie. Le segment des médicaments représentait la plus grande part de marché (62,4 %) en 2025, grâce à l'utilisation d'immunosuppresseurs, d'inhibiteurs de cytokines et de produits biologiques pour le contrôle à long terme de la maladie. Les hôpitaux et les cliniques spécialisées privilégient les médicaments pour les cas familiaux et acquis, en raison de leur efficacité et de leur facilité d'administration. Les médicaments permettent une prise en charge ambulatoire et à domicile, améliorant ainsi l'observance thérapeutique. Le développement continu de produits biologiques et de nouveaux agents garantit une position dominante sur le marché. Les thérapies combinées renforcent l'efficacité tout en minimisant la toxicité. Les professionnels de santé insistent sur l'observance et le suivi grâce à des programmes structurés. Les médicaments permettent une intervention précoce, réduisant les complications et la durée d'hospitalisation. Chez les enfants, la survie et la qualité de vie dépendent particulièrement de la prise en charge pharmacologique. La couverture d'assurance et le soutien gouvernemental pour les maladies rares favorisent également l'adoption de ces traitements. Les initiatives de formation des aidants améliorent l'observance thérapeutique. En définitive, les médicaments restent la pierre angulaire de la prise en charge du syndrome d'activation macrophagique (PHLH).

Le segment de la chirurgie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 8,7 %, entre 2026 et 2033. Cette croissance est portée par l'adoption croissante de la greffe de cellules souches hématopoïétiques et d'autres interventions chez les patients atteints d'histiocytose hémophagocytaire primaire réfractaire. Elle s'explique par l'amélioration continue des protocoles chirurgicaux, de meilleurs critères de sélection des patients et de pratiques de soins postopératoires avancées, qui contribuent collectivement à améliorer les résultats pour les patients. Par ailleurs, la sensibilisation accrue des cliniciens aux avantages des interventions chirurgicales et l'accès croissant à des établissements de soins spécialisés participent également à l'expansion rapide de ce segment, faisant de la chirurgie une option thérapeutique de plus en plus privilégiée pour les cas complexes d'histiocytose hémophagocytaire primaire.

- Par classe de médicament

Le marché de l'histiocytose hémophagocytaire primaire (PHLH) est segmenté, selon la classe thérapeutique, en concentrés d'inhibiteur de C1 (C1-INH), antagonistes des récepteurs β2 de la bradykinine, icatibant, inhibiteurs de la kallicréine, écallantide et autres. En 2025, le segment des concentrés de C1-INH représentait la plus grande part de marché (48,7 %), grâce à son efficacité prouvée dans le contrôle des épisodes aigus de PHLH et la réduction de la morbidité. Ces concentrés sont privilégiés pour leur rapidité d'action, leur fiabilité et les recommandations cliniques établies qui soutiennent leur utilisation. Les hôpitaux et les cliniques spécialisées administrent principalement le traitement par C1-INH pour les cas de PHLH familiale et acquise. Les essais cliniques et les recherches en cours valident son innocuité et ses bénéfices à long terme, favorisant ainsi son adoption par les professionnels de santé. La disponibilité de formulations parentérales permet un dosage précis et des interventions d'urgence. Son intégration généralisée dans les protocoles de traitement et les programmes de remboursement renforce sa position dominante. La compatibilité du médicament avec les modèles de soins multidisciplinaires facilite son intégration dans les plans de traitement complexes. Les progrès pharmaceutiques permettent d'optimiser la formulation et les conditions de conservation. L'efficacité des traitements structurés et le suivi des patients améliorent leur état de santé. Des programmes de formation pour les infirmières et les cliniciens garantissent une administration correcte. Des données cliniques complètes renforcent la confiance des médecins. En définitive, les concentrés d'inhibiteur de C1 demeurent la pierre angulaire de la prise en charge thérapeutique du syndrome d'activation macrophagique (PHLH).

Le segment des antagonistes des récepteurs B2 de la bradykinine devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 11,8 %, entre 2026 et 2033, grâce au développement de nouvelles formulations orales et sous-cutanées qui améliorent le confort des patients. Ces antagonistes agissent de manière ciblée sur la voie de la bradykinine, réduisant efficacement la fréquence et la gravité des crises. L'adoption croissante de ces traitements est favorisée par une meilleure connaissance des formes héréditaires et acquises de PHLH. Les médecins intègrent les antagonistes dans des protocoles de traitement combinés afin d'alléger la charge thérapeutique globale. Les initiatives de recherche sont axées sur l'amélioration du profil de sécurité et la minimisation des effets indésirables. La préférence croissante des patients pour l'administration à domicile et en ambulatoire stimule la croissance du marché. Ce segment bénéficie de son inclusion dans les recommandations cliniques actualisées et de la prise en charge des maladies rares par les assurances. Des études cliniques continues étayent les données d'efficacité et de sécurité en vie réelle. Des programmes de formation continue destinés aux cliniciens renforcent leur confiance dans la prescription. Un accès plus large via les pharmacies spécialisées et en ligne accélère encore l'adoption de ces traitements. La capacité des antagonistes à compléter les thérapies standard accroît la flexibilité thérapeutique. En résumé, le mécanisme d'action ciblé et l'approche centrée sur le patient sont les principaux moteurs de la forte croissance du TCAC de ce segment.

- Par voie d'administration

Selon la voie d'administration, le marché est segmenté en deux catégories : orale et parentérale. Le segment parentéral représentait la plus grande part de marché (71,3 %) en 2025, grâce à la précision du dosage, la rapidité de l'effet thérapeutique et son adéquation à la prise en charge hospitalière des cas complexes d'HLH primaire. L'administration parentérale est privilégiée pour les produits biologiques, les anticorps monoclonaux et les immunothérapies nécessitant une perfusion contrôlée et une surveillance médicale. Les hôpitaux et les cliniques spécialisées constituent les principaux lieux d'administration, en raison de la nécessité d'une surveillance continue du patient et de la gestion des effets indésirables. Les traitements parentéraux garantissent un délai d'action plus court, un atout essentiel lors des épisodes aigus d'HLH primaire. Ils permettent aux cliniciens d'adapter les posologies au poids du patient, à la gravité de son état et à sa réponse au traitement. Les patients, enfants et adultes, bénéficient de la sécurité et de la prévisibilité de cette voie d'administration. De plus, l'administration parentérale favorise les stratégies de thérapie combinée, améliorant l'efficacité tout en minimisant la toxicité systémique. La disponibilité de personnel soignant qualifié, de centres de perfusion et d'équipements de surveillance renforce encore la position dominante de cette voie sur le marché. Les investissements pharmaceutiques continuent d'améliorer les formulations et les systèmes d'administration, stimulant ainsi leur adoption. Des protocoles de traitement standardisés et une prise en charge hospitalière facilitent un accès plus large aux soins. Cette voie d'accès demeure la pierre angulaire du traitement efficace des manifestations graves de l'HLH primaire.

Le segment des traitements oraux devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,5 %, entre 2026 et 2033. Cette croissance est portée par la préférence croissante des patients pour des options de traitement à domicile pratiques et par les progrès des thérapies immunomodulatrices orales. Les formulations orales facilitent la prise en charge à long terme et améliorent l'observance thérapeutique chez les enfants et les adultes. Les cliniciens intègrent progressivement les traitements oraux dans les protocoles de soins combinés afin de réduire les hospitalisations et les coûts de santé. Les innovations pharmaceutiques visent à améliorer la biodisponibilité, à réduire la fréquence d'administration et à minimiser les effets secondaires gastro-intestinaux. La facilité d'auto-administration et le besoin réduit de personnel qualifié sont des facteurs clés de croissance. La sensibilisation croissante des patients et des aidants à la faisabilité des traitements à domicile accélère leur adoption. L'amélioration des autorisations réglementaires et l'intégration aux recommandations favorisent une utilisation clinique plus large. L'intégration des traitements oraux dans les programmes de soins à domicile contribue à cette tendance. La disponibilité en pharmacie spécialisée et via les plateformes de distribution en ligne facilite l'accès aux traitements. Les initiatives d'éducation des patients et le soutien de la télémédecine encouragent également l'adoption des traitements oraux. La demande croissante de solutions de gestion des maladies chroniques renforce l'expansion du marché. Le potentiel de cette voie à réduire la charge pesant sur le système de santé tout en maintenant son efficacité garantit une croissance annuelle composée soutenue.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en hôpitaux, soins à domicile, cliniques spécialisées, oncologues, immunologues et autres. Le segment des hôpitaux représentait la plus grande part de revenus (53,8 %) en 2025, grâce à leur capacité à prendre en charge les cas complexes de PHLH nécessitant des soins multidisciplinaires. Les hôpitaux assurent le diagnostic intégré, l'initiation du traitement, la surveillance continue et la gestion des urgences, éléments essentiels à la survie des patients. La prise en charge hospitalière permet l'accès à des cliniciens formés, à des laboratoires de pointe et à des centres de perfusion, indispensables aux thérapies parentérales. Des équipes multidisciplinaires coordonnent l'immunothérapie, les thérapies ciblées et les soins de support pour des résultats optimaux. Les patients, enfants et adultes, bénéficient de protocoles de traitement structurés et de parcours de soins fondés sur des données probantes. La couverture d'assurance et les programmes gouvernementaux privilégient généralement les traitements hospitaliers, ce qui favorise la position dominante des hôpitaux sur le marché. Les collaborations de recherche continues et les essais cliniques menés en milieu hospitalier encouragent l'adoption de ces traitements. La disponibilité de services complets de soutien aux patients, incluant le conseil, le suivi et l'éducation thérapeutique, améliore l'observance du traitement. Les hôpitaux facilitent également la participation à de nouveaux programmes thérapeutiques, élargissant ainsi l'accès à des traitements innovants. La centralisation des dossiers garantit un suivi précis des patients et la collecte de données. De manière générale, les hôpitaux demeurent le principal lieu de prise en charge des patients atteints de PHLH grâce à leur expertise, leurs infrastructures et leurs services intégrés.

Le segment des soins à domicile devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 13,1 %, entre 2026 et 2033. Cette croissance est alimentée par l'essor des soins ambulatoires, la disponibilité accrue des traitements oraux et la simplification des protocoles parentéraux adaptés à l'administration à domicile. L'adoption des soins à domicile est favorisée par la télémédecine, les programmes de formation des aidants et les technologies de télésurveillance. Patients et aidants privilégient de plus en plus les soins à domicile pour leur commodité, la réduction des hospitalisations et l'amélioration de la qualité de vie. Les traitements oraux et les traitements parentéraux auto-administrés élargissent le champ des possibles en matière de soins à domicile. Les professionnels de santé élaborent des protocoles structurés pour une prise en charge sécurisée des patients hors milieu hospitalier. Les programmes publics et privés de soutien à la prise en charge des maladies rares contribuent également à cette adoption. Les soins à domicile offrent une flexibilité dans les posologies et le suivi, améliorant ainsi l'observance thérapeutique. L'intégration avec les services de perfusion à domicile garantit la sécurité des patients. La demande croissante de modèles de soins centrés sur le patient accélère la croissance. La formation continue des aidants et les suivis virtuels renforcent la prise en charge à domicile. Un meilleur accès aux médicaments grâce aux pharmacies spécialisées et en ligne soutient l'expansion du marché. Globalement, la croissance des soins à domicile reflète la tendance vers des approches de traitement décentralisées et adaptées aux patients.

Analyse régionale du marché de la lymphohistiocytose hémophagocytaire primaire

- L'Amérique du Nord a dominé le marché de l'histiocytose hémophagocytaire primaire avec la plus grande part de revenus, soit 42,5 %, en 2025.

- Portée par une infrastructure de santé bien établie, des dépenses de santé élevées et la présence d'entreprises biopharmaceutiques de premier plan, la région bénéficie de programmes de diagnostic avancés, d'initiatives de dépistage néonatal élargies et d'une adoption clinique généralisée des programmes de substitution enzymatique et d'immunothérapie, contribuant ainsi à une forte croissance du marché.

- En Amérique du Nord, les consommateurs et les professionnels de santé accordent une importance croissante au diagnostic précoce et à la prise en charge globale de l'HLH. La sensibilisation accrue aux maladies génétiques rares, des politiques de remboursement avantageuses et l'adoption généralisée des thérapies de pointe confortent la position dominante de la région sur le marché.

Aperçu du marché américain de l'histiocytose hémophagocytaire primaire : En 2025,

le marché américain de l'histiocytose hémophagocytaire primaire a généré la plus grande part de revenus en Amérique du Nord , grâce à l'adoption clinique généralisée des thérapies de remplacement enzymatique, des programmes d'immunothérapie et des initiatives de dépistage néonatal. Le pays connaît une croissance significative grâce à ses centres de traitement spécialisés, à l'augmentation des investissements dans la recherche sur les maladies rares et à un meilleur accès aux thérapies de pointe pour les patients pédiatriques et adultes. Des politiques gouvernementales favorables et les solides programmes de R&D des principales entreprises biopharmaceutiques contribuent également à l'expansion du marché.

Aperçu du marché européen de l'histiocytose hémophagocytaire primaire :

Le marché européen de l'histiocytose hémophagocytaire primaire devrait connaître une croissance annuelle composée (TCAC) importante de 12,8 % entre 2026 et 2033. Cette croissance est portée par une meilleure connaissance des maladies génétiques rares, l'augmentation des investissements dans les infrastructures de santé et le recours croissant aux traitements enzymatiques substitutifs et aux immunothérapies. Des pays comme l'Allemagne, la France et le Royaume-Uni observent une demande accrue de traitements spécialisés pour l'HLH dans les hôpitaux et les cliniques spécialisées.

Aperçu du marché britannique de l'histiocytose hémophagocytaire primaire :

Le marché britannique de l'histiocytose hémophagocytaire primaire devrait connaître une croissance annuelle composée (TCAC) notable de 13,2 % au cours de la période de prévision. Cette croissance sera portée par le renforcement des programmes de prise en charge de l'HLH chez l'enfant et l'adulte, une sensibilisation accrue des professionnels de santé et le développement des traitements ambulatoires. Le soutien gouvernemental à la gestion des maladies rares et l'amélioration de l'accès des patients aux thérapies de pointe constituent des facteurs clés de cette croissance.

Aperçu du marché allemand de l'histiocytose hémophagocytaire primaire :

Le marché allemand de l'histiocytose hémophagocytaire primaire devrait connaître une croissance annuelle composée de 12,5 % entre 2026 et 2033, grâce à une infrastructure de santé performante, à l'adoption généralisée des protocoles de traitement de l'HLH en pratique clinique et aux investissements dans la recherche et le développement. Les hôpitaux et les cliniques spécialisées proposent de plus en plus de thérapies de substitution enzymatique, d'immunothérapies et de programmes thérapeutiques ciblés, ce qui stimule la demande du marché.

Aperçu du marché de l'histiocytose hémophagocytaire primaire en Asie-Pacifique :

Le marché de l'histiocytose hémophagocytaire primaire en Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 16,0 % entre 2026 et 2033. Cette croissance est portée par la modernisation des soins de santé, une meilleure sensibilisation aux maladies génétiques rares, le développement des centres de traitement de l'HLH et un accès amélioré aux thérapies spécialisées dans des pays comme le Japon, la Chine et l'Inde. Le soutien gouvernemental croissant, l'augmentation des dépenses de santé et la croissance des populations de patients, tant pédiatriques qu'adultes, alimentent également cette croissance.

Aperçu du marché japonais de l'histiocytose hémophagocytaire primitive :

Le marché japonais de l'histiocytose hémophagocytaire primitive est en pleine expansion grâce à des normes de soins de santé élevées, à une attention accrue portée à la prise en charge des maladies rares et à l'adoption croissante des programmes de thérapie enzymatique substitutive et d'immunothérapie. La disponibilité de programmes de diagnostic avancés et de centres spécialisés dans l'HLH soutient un TCAC de 15,2 % pour la période 2026-2033.

Aperçu du marché chinois de l'histiocytose hémophagocytaire primaire :

En 2025, le marché chinois de l'histiocytose hémophagocytaire primaire représentait la plus grande part de revenus de la région Asie-Pacifique. Cette croissance est portée par le développement des infrastructures de santé, la sensibilisation accrue aux maladies génétiques rares et l'accès facilité aux traitements enzymatiques substitutifs et aux thérapies ciblées. Le développement des centres de traitement de l'HLH pour enfants et adultes, les initiatives gouvernementales en faveur de la prise en charge des maladies rares et les investissements des entreprises pharmaceutiques nationales et multinationales constituent des facteurs clés de cette croissance. Le marché devrait croître à un TCAC de 16,8 % entre 2026 et 2033.

Part de marché de la lymphohistiocytose hémophagocytaire primaire

Le secteur de la lymphohistiocytose hémophagocytaire primaire est principalement dominé par des entreprises bien établies, notamment :

- Roche (Suisse)

- Sobi (Suède)

- Hemogenyx Pharmaceuticals (États-Unis)

- Novartis (Suisse)

- BioCryst Pharmaceuticals (États-Unis)

- Genentech (États-Unis)

- Argenx (Belgique)

- Pfizer (États-Unis)

- Catalent (États-Unis)

- Horizon Therapeutics (États-Unis)

- Lundbeck (Danemark)

- Alexion Pharmaceuticals (États-Unis)

- Amgen (États-Unis)

- Moderna (États-Unis)

- CureVac (Allemagne)

- Novavax (États-Unis)

Dernières évolutions du marché mondial de la lymphohistiocytose hémophagocytaire primaire

- En février 2022, Sobi a annoncé que les autorités réglementaires chinoises avaient recommandé l'approbation du Gamifant (emapalumab-lzsg) pour le traitement de l'HLH primaire. Cette recommandation a constitué une étape importante pour l'entreprise, lui permettant d'accéder au marché chinois et d'offrir une option thérapeutique essentielle aux patients atteints de cette maladie rare et potentiellement mortelle. Elle a également souligné la reconnaissance mondiale croissante des thérapies ciblées pour l'HLH et les efforts déployés pour élargir l'accès aux traitements innovants sur les marchés émergents.

- En juin 2025, la FDA américaine a approuvé Gamifant (emapalumab-lzsg) pour le traitement du syndrome d'activation macrophagique (SAM) associé à la maladie de Still, une affection étroitement liée à l'HLH. Cette approbation a élargi les indications thérapeutiques de Gamifant au-delà de l'HLH primaire, témoignant de son efficacité dans la prise en charge des dysrégulations immunitaires sévères. Ce développement a renforcé les options de traitement pour les patients, notamment ceux atteints de maladies inflammatoires rares, et illustre les progrès constants dans le développement et l'adoption clinique des thérapies ciblées pour l'HLH et les syndromes apparentés.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.