Global Radiation Dose Management Market

Taille du marché en milliards USD

TCAC :

%

USD

7.50 Billion

USD

21.24 Billion

2024

2032

USD

7.50 Billion

USD

21.24 Billion

2024

2032

| 2025 –2032 | |

| USD 7.50 Billion | |

| USD 21.24 Billion | |

| % | |

|

Segmentation du marché mondial de la gestion des doses de rayonnement, par produit et services (solutions et services de gestion des doses de rayonnement), modalité (tomodensitométrie, fluoroscopie et imagerie interventionnelle, radiographie et mammographie, et médecine nucléaire), application (oncologie, cardiologie, orthopédie et autres), utilisateur final (hôpitaux, petits hôpitaux, grands hôpitaux, centres de soins ambulatoires et autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché de la gestion des doses de rayonnement

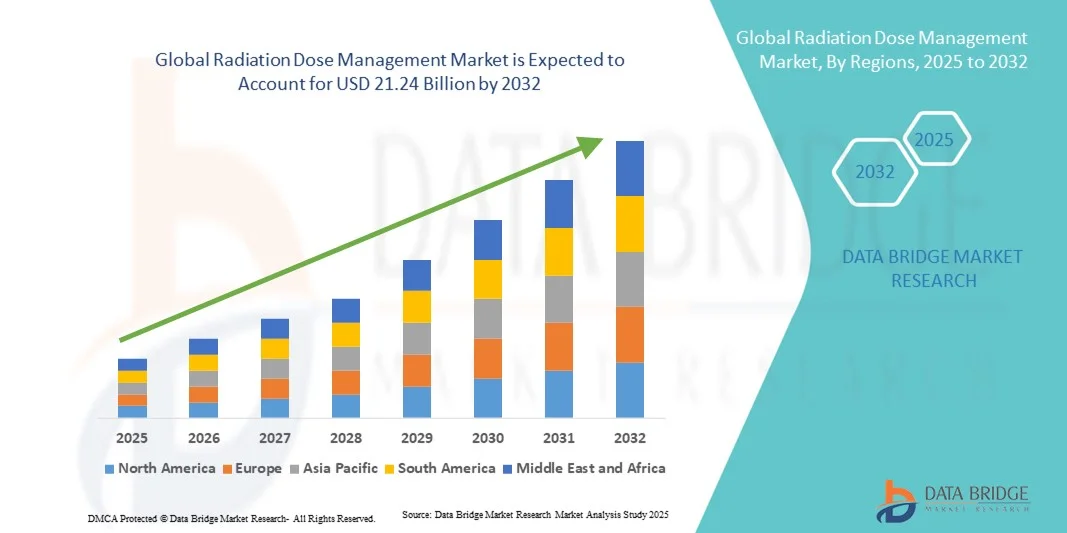

- Le marché mondial de la gestion des doses de rayonnement était évalué à 7,5 milliards de dollars américains en 2024 et devrait atteindre 21,24 milliards de dollars américains d'ici 2032 , avec un TCAC de 13,90 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par le déploiement croissant des technologies d'imagerie avancées et par l'importance accrue accordée à la sécurité des patients et au respect des réglementations dans les établissements de santé. Les hôpitaux et les centres de diagnostic adoptent rapidement les solutions de gestion de la dose de rayonnement (GDR) afin de surveiller et d'optimiser l'exposition aux rayonnements lors des procédures diagnostiques et interventionnelles. Cette tendance est également confortée par le nombre croissant d'examens d'imagerie et la nécessité d'un suivi précis des doses pour garantir le respect des normes internationales de sécurité.

- Par ailleurs, l'intérêt croissant pour les diagnostics de précision, conjugué aux progrès technologiques tels que l'optimisation des doses par l'IA et l'analyse automatisée des données, favorise l'adoption des systèmes de gestion des doses de rayonnement. Les établissements de santé recherchent de plus en plus des plateformes intégrées et conviviales qui améliorent l'efficacité opérationnelle et réduisent les risques pour les patients. La convergence de ces facteurs accélère l'adoption des solutions de gestion des doses de rayonnement, contribuant ainsi de manière significative à la croissance du secteur.

Analyse du marché de la gestion des doses de rayonnement

- Les solutions de gestion de la dose de rayonnement, qui consistent à surveiller, enregistrer et optimiser l'exposition aux rayonnements lors des examens d'imagerie médicale, deviennent de plus en plus cruciales dans les systèmes de santé modernes. Leur importance croissante découle de l'attention accrue portée à la sécurité des patients, à la conformité réglementaire et à la nécessité d'équilibrer la qualité des images diagnostiques et l'exposition minimale aux rayonnements dans les services de radiologie et de médecine nucléaire.

- La demande croissante de systèmes de gestion des doses de rayonnement est principalement due à l'essor des procédures d'imagerie diagnostique telles que la tomodensitométrie (TDM), la fluoroscopie et la radiologie interventionnelle, ainsi qu'à l'adoption grandissante de l'analyse de données basée sur l'intelligence artificielle pour l'optimisation des doses et l'amélioration de l'efficacité des flux de travail. Les hôpitaux et les centres d'imagerie accordent une priorité croissante à la gestion des doses afin de se conformer aux normes internationales de radioprotection et aux exigences d'accréditation.

- L'Amérique du Nord a dominé le marché de la gestion des doses de rayonnement en 2024, avec une part de revenus de 42,6 %. Cette domination s'explique par des infrastructures de santé avancées, l'adoption précoce des technologies de santé numérique et des réglementations strictes émanant d'organismes tels que la FDA et la Joint Commission. Les États-Unis ont été à l'avant-garde de la mise en œuvre des systèmes de gestion des doses de rayonnement, grâce à une prise de conscience accrue des risques liés à l'exposition aux rayonnements et à l'intégration des logiciels de gestion des doses de rayonnement aux systèmes d'information hospitaliers et aux plateformes PACS.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de la gestion des doses de rayonnement au cours de la période de prévision, avec un taux de croissance annuel composé (TCAC) de 13,8 % entre 2025 et 2032. Cette croissance sera alimentée par l'augmentation des investissements dans les infrastructures de santé, la hausse du volume d'examens d'imagerie médicale et une sensibilisation accrue à la radioprotection. Des pays comme la Chine, l'Inde et le Japon connaissent une adoption accélérée des logiciels de gestion des doses de rayonnement, soutenue par des initiatives gouvernementales promouvant la santé numérique et la sécurité des patients.

- Le segment des solutions de gestion de la dose de rayonnement a dominé le marché en 2024, représentant 67,4 % des revenus, grâce à l'adoption croissante de plateformes logicielles intégrées qui surveillent et optimisent l'exposition des patients aux rayonnements.

Portée du rapport et segmentation du marché de la gestion des doses de rayonnement

|

Attributs |

Gestion de la dose de rayonnement : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de la gestion des doses de rayonnement

Intégration de l'intelligence artificielle (IA) et de l'analyse basée sur le cloud dans la gestion des doses de rayonnement

- L'intégration croissante de l' intelligence artificielle (IA), de l'apprentissage automatique (AA) et des plateformes d'analyse de données dans le cloud constitue une tendance majeure et en pleine accélération sur le marché mondial de la gestion des doses de rayonnement. Ces technologies de pointe révolutionnent la manière dont les hôpitaux et les centres de diagnostic surveillent, analysent et optimisent les niveaux d'exposition aux rayonnements pour les patients et le personnel soignant.

- Par exemple, des acteurs majeurs tels que GE HealthCare, Siemens Healthineers et Philips ont introduit des logiciels de suivi de dose basés sur l'IA, capables de détecter automatiquement les écarts d'exposition, de générer des alertes en temps réel et de recommander des paramètres de numérisation optimisés. Ces innovations transforment la surveillance manuelle traditionnelle en systèmes de décision dynamiques et fondés sur les données.

- L'intégration de l'IA facilite également l'analyse prédictive en analysant de vastes ensembles de données de protocoles d'imagerie et de profils de patients, aidant ainsi les radiologues à optimiser la qualité des images tout en minimisant l'exposition aux rayonnements. Par exemple, les systèmes de gestion de dose les plus récents, basés sur l'IA, de Bayer et Sectra, sont capables d'apprendre des données de dose cumulée pour prédire et prévenir la surexposition lors des examens d'imagerie futurs.

- L'adoption de plateformes cloud permet aux hôpitaux et aux centres d'imagerie de centraliser les données de dose issues de différentes modalités (tomodensitométrie, tomographie par émission de positons et fluoroscopie), garantissant ainsi la conformité aux réglementations internationales de sécurité, telles que celles de la Commission internationale de protection radiologique (CIPR). Ces plateformes intégrées permettent également un accès à distance aux équipes d'assurance qualité et aux administrateurs cliniques.

- Cette tendance vers des systèmes d'optimisation de dose intelligents, automatisés et connectés remodèle le marché mondial en améliorant l'efficacité des flux de travail, la sécurité des patients et la conformité réglementaire. Par conséquent, les entreprises investissent de plus en plus dans des plateformes de gestion de dose basées sur l'IA et intégrées au cloud afin de proposer des solutions de surveillance des rayonnements plus précises et proactives.

Dynamique du marché de la gestion des doses de rayonnement

Conducteur

Besoin croissant de sécurité des patients et de conformité réglementaire

- L'attention croissante portée à la sécurité des patients à l'échelle mondiale, conjuguée à l'augmentation du nombre d'examens d'imagerie diagnostique, est un facteur majeur de la croissance du marché de la gestion des doses de rayonnement. L'utilisation des rayonnements ionisants dans des modalités telles que la tomodensitométrie (TDM), la fluoroscopie et la mammographie a considérablement augmenté, incitant les établissements de santé à adopter des solutions garantissant que l'exposition des patients reste dans des limites de sécurité.

- Par exemple, en mars 2024, Philips Healthcare a lancé une plateforme avancée de gestion des doses de rayonnement intégrée à son système IntelliSpace, qui fournit des rapports et des analyses de dose automatisés afin de garantir la conformité aux normes de sécurité européennes et américaines. Ces développements devraient stimuler la croissance du marché dans les années à venir.

- De plus, des réglementations strictes introduites par les autorités sanitaires telles que la FDA américaine et les directives de la Commission européenne sur la radioprotection ont rendu obligatoires les systèmes de suivi, de surveillance et de déclaration des doses dans les hôpitaux et les centres de diagnostic.

- Ces lignes directrices accélèrent le déploiement de logiciels de gestion des doses de rayonnement afin de garantir la transparence et la responsabilité dans les pratiques d'imagerie.

- De plus, l'importance croissante accordée aux modèles de remboursement fondés sur la qualité et à l'accréditation par des organismes tels que la Joint Commission et l'ACR encourage les hôpitaux à intégrer des solutions de gestion des doses dans leur cadre d'assurance qualité global.

Retenue/Défi

Coûts de mise en œuvre élevés et difficultés d'intégration des données

- Malgré un fort potentiel de croissance, le coût élevé de la mise en œuvre de systèmes complets de gestion des doses de rayonnement demeure un défi majeur, notamment pour les petits et moyens établissements de santé. L'intégration de ces plateformes aux systèmes PACS, RIS et SIH existants nécessite souvent des investissements substantiels dans l'infrastructure informatique et le support à l'interopérabilité.

- Par exemple, de nombreux hôpitaux sont confrontés à des obstacles techniques et financiers lorsqu'il s'agit de moderniser leurs systèmes d'imagerie existants pour les rendre compatibles avec les logiciels modernes de surveillance des doses, ce qui peut limiter les taux d'adoption, notamment dans les régions en développement.

- Par ailleurs, la gestion et la sécurisation de volumes importants de données sensibles de patients sur des plateformes numériques interconnectées soulèvent des préoccupations en matière de cybersécurité et de confidentialité des données. Le risque croissant de violations de données ou d'accès non autorisé constitue une contrainte majeure, obligeant les fournisseurs à améliorer constamment le chiffrement et la conformité aux normes de protection des données telles que la loi HIPAA et le RGPD.

- Un autre obstacle majeur est la pénurie de personnel qualifié capable d'interpréter efficacement les analyses de dose de rayonnement. Bien que l'automatisation contribue à rationaliser les opérations, la validation clinique et la supervision humaine restent indispensables pour prendre des décisions éclairées en matière de sécurité.

- Le dépassement de ces défis grâce à des partenariats avec les fournisseurs, une meilleure accessibilité financière, une interopérabilité accrue et des programmes de formation sera crucial pour assurer l'adoption durable des systèmes de gestion des doses de rayonnement à l'échelle mondiale.

Étendue du marché de la gestion des doses de rayonnement

Le marché est segmenté en fonction des produits et services, des modalités, des applications et des utilisateurs finaux.

- Par produits et services

Le marché de la gestion des doses de rayonnement est segmenté, selon les produits et services proposés, en solutions et services de gestion des doses de rayonnement. Le segment des solutions a dominé le marché en 2024, représentant 67,4 % du chiffre d'affaires, grâce à l'adoption croissante de plateformes logicielles intégrées qui surveillent et optimisent l'exposition des patients aux rayonnements. L'importance accrue accordée à la sécurité des patients et au respect des normes internationales de radioprotection, telles que celles de l'AIEA et de la FDA, a incité les grands établissements de santé à investir dans des systèmes automatisés. Ces solutions offrent une surveillance en temps réel, des analyses de dose et des fonctions de reporting, réduisant ainsi les erreurs manuelles et garantissant la conformité réglementaire. Des acteurs majeurs comme Philips Healthcare, GE HealthCare et Siemens Healthineers enrichissent leurs offres de suivi des doses avec des modules d'intelligence artificielle permettant un contrôle prédictif des doses et une analyse des doses cumulées. La demande pour ces solutions logicielles est particulièrement forte dans les pays développés où les hôpitaux modernisent leurs infrastructures de radiologie.

Le segment des services de gestion des doses de rayonnement devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,6 %, entre 2025 et 2032. Cette croissance est principalement alimentée par l'externalisation croissante du support technique, des audits de conformité et de la gestion des données par les établissements de santé, soucieux de réduire leurs coûts opérationnels. Les prestataires de services offrent leur expertise en matière de maintenance continue des systèmes, d'étalonnage et de formation du personnel, permettant ainsi aux établissements de santé d'améliorer leur efficacité tout en respectant les normes de radioprotection. La popularité grandissante des modèles de services par abonnement et basés sur le cloud permet une surveillance des doses évolutive sans investissements initiaux importants. Les marchés émergents, notamment en Asie-Pacifique et en Amérique latine, adoptent de plus en plus les services gérés en raison de leurs infrastructures informatiques internes limitées et de l'importance croissante accordée à la transformation numérique dans le secteur de la santé.

- Par modalité

Le marché de la gestion de la dose de rayonnement est segmenté, selon la modalité d'imagerie, en tomodensitométrie (TDM), fluoroscopie et imagerie interventionnelle, radiographie et mammographie, et médecine nucléaire. Le segment de la tomodensitométrie (TDM) a dominé le marché en 2024, représentant 49,8 % des revenus, grâce à l'utilisation intensive des scanners TDM et à l'exposition aux rayonnements relativement élevée par examen. La TDM étant une modalité d'imagerie essentielle en diagnostic, en oncologie et en cardiologie, les hôpitaux accordent une importance primordiale au suivi des doses afin de garantir la sécurité des patients tout en assurant la qualité des images. Les fournisseurs intègrent des algorithmes d'intelligence artificielle aux systèmes TDM pour optimiser automatiquement les paramètres d'acquisition et réduire l'exposition inutile aux rayonnements. La réglementation en vigueur aux États-Unis, en Europe et au Japon, qui impose la documentation des doses, a également renforcé la position dominante de ce segment. Les hôpitaux déploient des outils de suivi des doses TDM à l'échelle de l'entreprise, qui centralisent l'historique des doses reçues par les patients dans plusieurs centres d'imagerie, favorisant ainsi la standardisation des logiciels dans les services de radiologie.

Le segment de la fluoroscopie et de l'imagerie interventionnelle devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 20,3 %, entre 2025 et 2032, porté par l'augmentation du nombre d'interventions mini-invasives en cardiologie, en orthopédie et en neurologie. Les procédures fluoroscopiques impliquent une imagerie continue en temps réel, susceptible d'exposer les patients et les cliniciens à des doses de rayonnement élevées, ce qui rend la gestion des doses cruciale. La prise de conscience croissante des risques d'exposition professionnelle chez les radiologues interventionnels stimule la demande de systèmes de suivi des doses en temps réel. Les hôpitaux adoptent des écrans intelligents de surveillance des doses et des outils d'intelligence artificielle prédictifs pour alerter le personnel lors des procédures à fortes doses. Par ailleurs, les avancées technologiques telles que la cartographie numérique des doses et les tableaux de bord d'exposition cumulative améliorent la sécurité et la conformité, ce qui explique leur forte adoption par les hôpitaux de pointe et de niveau intermédiaire à travers le monde.

- Sur demande

Selon l'application, le marché de la gestion de la dose de rayonnement est segmenté en oncologie, cardiologie, orthopédie et autres. Le segment de l'oncologie a dominé le marché en 2024, représentant la plus grande part de revenus (45,2 %), grâce au nombre élevé d'examens d'imagerie et de radiothérapie nécessaires au diagnostic et au traitement du cancer. Les centres d'oncologie s'appuient fortement sur des systèmes d'imagerie avancés tels que la tomodensitométrie (TDM), la tomographie par émission de positons couplée à la TDM (TEP-TDM) et la radiographie pour suivre la progression tumorale et la réponse au traitement, ce qui exige une surveillance précise de la dose de rayonnement. L'augmentation de la prévalence du cancer à l'échelle mondiale a accru le besoin de suivi cumulatif des doses tout au long des cycles diagnostiques et thérapeutiques. Les plateformes de gestion de la dose en oncologie intégrant l'intelligence artificielle permettent désormais une optimisation personnalisée de la dose en fonction des caractéristiques de chaque patient, améliorant ainsi la sécurité et les résultats. Par ailleurs, les protocoles hospitaliers rigoureux visant à minimiser la toxicité des rayonnements et à garantir la qualité des traitements contribuent également à la position dominante de ce segment.

Le segment de la cardiologie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,7 %, entre 2025 et 2032, principalement en raison de la fréquence croissante des interventions de cardiologie interventionnelle telles que l'angioplastie, la pose de stents et le cathétérisme, qui nécessitent l'utilisation de la fluoroscopie. Les niveaux d'exposition élevés lors de ces interventions ont incité les services de cardiologie à mettre en œuvre des solutions automatisées de surveillance des doses, tant pour les patients que pour les cliniciens. Le suivi des doses en temps réel, les alertes de dose personnalisées et les outils de reporting basés sur le cloud sont de plus en plus utilisés pour garantir la conformité aux normes de sécurité au travail. Les hôpitaux et les centres spécialisés en cardiologie adoptent de plus en plus de systèmes de gestion des rayonnements qui s'interfacent directement avec les équipements d'imagerie, assurant ainsi la précision de la collecte des données de dose et minimisant la saisie manuelle. L'intégration de l'analyse des doses dans les systèmes PACS et les dossiers médicaux électroniques (DME) cardiaques accélère encore leur adoption au sein des réseaux de santé de pointe.

- Par l'utilisateur final

Le marché de la gestion des doses de rayonnement est segmenté, selon l'utilisateur final, en hôpitaux (petits et grands), structures de soins ambulatoires et autres. En 2024, le segment des grands hôpitaux dominait le marché avec une part de revenus de 52,6 %, grâce à des volumes d'imagerie plus élevés et à une infrastructure de diagnostic étendue au sein des centres hospitaliers universitaires. Ces hôpitaux disposent souvent de plusieurs services de radiologie, ce qui rend la surveillance centralisée des rayonnements essentielle au respect des réglementations et à l'efficacité opérationnelle. Les grands hôpitaux ont également une plus grande capacité financière pour investir dans des plateformes de gestion des doses basées sur l'IA et à l'échelle de l'entreprise, garantissant ainsi la standardisation des données et leur analyse en temps réel. Les obligations réglementaires en matière de documentation des doses dans les grands établissements de santé, en vigueur dans les pays développés, renforcent encore la position dominante de ce segment. Par ailleurs, les collaborations avec les principaux éditeurs de logiciels ont permis aux hôpitaux de personnaliser les tableaux de bord pour le reporting des doses cumulées et l'évaluation des risques.

Le segment des soins ambulatoires devrait connaître la croissance annuelle composée la plus rapide, soit 21,4 %, entre 2025 et 2032, portée par l'expansion rapide des centres d'imagerie diagnostique ambulatoire et des unités de chirurgie d'un jour. Ces centres privilégient la mise en œuvre d'outils de gestion des doses basés sur le cloud et fonctionnant par abonnement, offrant flexibilité et évolutivité à moindre coût. La décentralisation des soins et l'essor du diagnostic préventif contribuent également à l'augmentation des volumes d'imagerie dans les établissements ambulatoires. La possibilité de surveiller à distance l'exposition des patients aux rayonnements, de générer des rapports de conformité automatisés et d'optimiser les protocoles d'imagerie sans infrastructure informatique complexe rend ces systèmes particulièrement attractifs. Par ailleurs, l'accent mis par la réglementation sur la sécurité des patients et la production de rapports numériques dans les marchés émergents accélère l'adoption de ces solutions par les centres d'imagerie indépendants et les petites cliniques.

Analyse régionale du marché de la gestion des doses de rayonnement

- L'Amérique du Nord a dominé le marché de la gestion des doses de rayonnement en 2024, avec la plus grande part de revenus (42,6 %), grâce à une infrastructure de soins de santé avancée, à l'adoption précoce des technologies de santé numérique et à des exigences réglementaires strictes émanant d'organismes tels que la Food and Drug Administration (FDA) et la Joint Commission aux États-Unis.

- L'accent mis dans la région sur la sécurité radiologique, associé à une augmentation des procédures d'imagerie diagnostique, a considérablement stimulé la mise en œuvre de systèmes de gestion des doses de rayonnement (RDM) dans les hôpitaux et les centres d'imagerie.

- L'intégration du logiciel RDM aux systèmes d'archivage et de transmission d'images (PACS) et aux systèmes d'information hospitaliers (SIH) améliore encore la conformité et l'efficacité des rapports.

Analyse du marché américain de la gestion des doses de rayonnement

Le marché américain de la gestion des doses de rayonnement a représenté la plus grande part de revenus (80,3 %) en Amérique du Nord en 2024, grâce à un cadre réglementaire solide, à l'augmentation des volumes d'imagerie et à une forte volonté d'assurer la sécurité des patients et le respect des protocoles. Le secteur de la santé américain a été pionnier dans l'adoption de logiciels de gestion des doses de rayonnement (RDM) avancés, intégrant des analyses basées sur l'intelligence artificielle, pour surveiller, suivre et optimiser l'exposition aux rayonnements. Les principaux hôpitaux et centres de diagnostic investissent dans des solutions de suivi des doses afin de se conformer aux initiatives nationales telles que Image Gently et Image Wisely, favorisant ainsi une croissance continue du marché.

Analyse du marché européen de la gestion des doses de rayonnement

Le marché européen de la gestion des doses de rayonnement devrait connaître une croissance annuelle composée (TCAC) stable tout au long de la période de prévision, soutenu par une réglementation européenne stricte en matière de radioprotection, la mise en œuvre de la directive Euratom et l'importance croissante accordée aux soins centrés sur le patient. L'augmentation du nombre d'examens radiologiques et la nécessité de se conformer aux normes de documentation des doses alimentent la demande de solutions de gestion des doses dans les hôpitaux et les centres d'imagerie.

Analyse du marché britannique de la gestion des doses de rayonnement

Le marché britannique de la gestion des doses de rayonnement devrait connaître une croissance annuelle composée significative, portée par l'adoption de solutions de radiologie numérique, les initiatives gouvernementales favorisant les dossiers médicaux électroniques et le nombre croissant d'examens tomodensitométriques et d'interventions. Les hôpitaux et les centres de diagnostic privilégient les logiciels de suivi des rayonnements afin de se conformer aux directives de la Care Quality Commission (CQC) et de l'IR(ME)R, garantissant ainsi la sécurité des patients et l'efficacité opérationnelle.

Analyse du marché allemand de la gestion des doses de rayonnement

Le marché allemand de la gestion des doses de rayonnement connaît une croissance importante, grâce à un système de santé performant, à une forte orientation vers le diagnostic basé sur les données et au respect de la directive européenne relative aux normes de base de sécurité. Les établissements de santé allemands intègrent de plus en plus les solutions de gestion des doses de rayonnement à leur infrastructure informatique existante afin d'optimiser les doses et de se préparer aux audits.

Aperçu du marché de la gestion des doses de rayonnement en Asie-Pacifique

Le marché de la gestion des doses de rayonnement en Asie-Pacifique devrait connaître la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) de 13,8 % entre 2025 et 2032. Cette croissance est alimentée par l'augmentation des investissements dans le secteur de la santé, la hausse du nombre d'examens d'imagerie et une meilleure sensibilisation aux protocoles de radioprotection. Les initiatives gouvernementales croissantes visant à promouvoir la transformation numérique des soins de santé dans des pays comme la Chine, l'Inde et le Japon contribuent également à stimuler la croissance de ce marché.

Analyse du marché japonais de la gestion des doses de rayonnement

Le marché japonais de la gestion des doses de rayonnement connaît une croissance rapide grâce à l'importance accordée par le pays aux technologies de la santé, à l'adoption croissante de l'IA en radiologie et aux normes de sécurité rigoureuses en imagerie médicale. L'accent mis sur l'efficacité des flux de travail et le contrôle des doses dans les hôpitaux et les centres de diagnostic soutient cette expansion constante.

Analyse du marché chinois de la gestion des doses de rayonnement

En 2024, le marché chinois de la gestion des doses de rayonnement détenait la plus grande part de marché de la région Asie-Pacifique, grâce à l'expansion des infrastructures hospitalières, à la hausse des examens tomodensitométriques et des procédures interventionnelles, ainsi qu'à la participation active des entreprises chinoises de technologies de la santé. Les initiatives gouvernementales en matière de santé numérique et les efforts déployés pour améliorer la sécurité des patients accélèrent le déploiement de solutions de surveillance des rayonnements dans les établissements de santé publics et privés.

Part de marché de la gestion des doses de rayonnement

Le secteur de la gestion des doses de rayonnement est principalement dominé par des entreprises bien établies, notamment :

• Bayer AG (Allemagne)

• GE Healthcare (États-Unis)

• Siemens Healthineers AG (Allemagne)

• Koninklijke Philips NV (Pays-Bas)

• FUJIFILM Holdings Corporation (Japon)

• Sectra AB (Suède)

• Agfa-Gevaert Group (Belgique)

• Novarad Corporation (États-Unis)

• QAELUM NV (Belgique)

• Infinitt Healthcare Co. Ltd. (Corée du Sud)

• Medic Vision Imaging Solutions Ltd. (Israël)

• PACSHealth, LLC (États-Unis)

• Canon Medical Systems Corporation (Japon)

• Bracco Imaging SpA (Italie)

• RamSoft Inc. (Canada)

Dernières évolutions du marché mondial de la gestion des doses de rayonnement

- En juillet 2021, Philips a enrichi son offre DoseWise et son intégration avec la plateforme de thérapie guidée par l'image Azurion, mettant en avant la réduction des doses au niveau du système et des fonctionnalités avancées de gestion des doses, conçues pour réduire l'exposition aux rayons X des patients et du personnel lors des interventions. L'association DoseWise/Azurion privilégie l'affichage des doses en temps réel, la génération de rapports de doses structurés et l'optimisation des protocoles afin d'aider les établissements hospitaliers à respecter les principes ALARA et les exigences réglementaires en matière de déclaration des doses.

- En novembre 2022, Canon Medical Systems a dévoilé, lors du congrès RSNA 2022, des avancées dans les technologies de reconstruction d'images assistée par l'IA et de réduction de dose (Precise IQ Engine/PIQE), permettant de réduire l'exposition aux rayonnements tout en préservant la qualité d'image. Cette innovation devrait accélérer l'adoption des flux de travail de gestion de dose en tomodensitométrie et dans d'autres modalités alimentant les systèmes de suivi de dose en entreprise.

- En août 2024, Bayer a annoncé une collaboration avec Alara Imaging pour explorer l'analyse des variations de dose en tomodensitométrie et renforcer les programmes d'optimisation des doses cliniques. Ce partenariat vise à utiliser l'analyse comparative automatisée et le retour d'information pour réduire l'exposition inutile aux rayonnements des tomodensitométries dans les hôpitaux, soulignant ainsi l'évolution du secteur vers des services de gestion des doses basés sur les données et indépendants des fournisseurs.

- En février 2024, Philips a publié des mises à jour cliniques et produits concernant la plateforme Azurion/ClarityIQ et a lancé des initiatives (formalisées ultérieurement par l'essai RADIQAL en 2025) axées sur les technologies à très faible dose de rayons X pour les procédures coronaires et autres interventions, en soulignant les preuves cliniques issues de plusieurs études démontrant des réductions de dose substantielles tout en préservant la fiabilité du diagnostic.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.