Global Rare Immunodeficiency Disorders Drug Market

Taille du marché en milliards USD

TCAC :

%

USD

158.40 Million

USD

358.60 Million

2025

2033

USD

158.40 Million

USD

358.60 Million

2025

2033

| 2026 –2033 | |

| USD 158.40 Million | |

| USD 358.60 Million | |

| % | |

|

Segmentation du marché mondial des médicaments contre les déficits immunitaires rares, par classe thérapeutique (immunoglobulines polyclonales, anticorps monoclonaux, thérapie génique et modulateurs à petites molécules), voie d'administration (intraveineuse, sous-cutanée, orale et autres), maladie (déficit immunitaire commun variable, déficit immunitaire combiné sévère, agammaglobulinémie liée à l'X, granulomatose septique chronique, syndrome WHIM, autres déficits immunitaires primitifs et déficits immunitaires secondaires), utilisateur final (hôpitaux, cliniques spécialisées, soins à domicile et pharmacies de détail et spécialisées) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des médicaments contre les déficits immunitaires rares

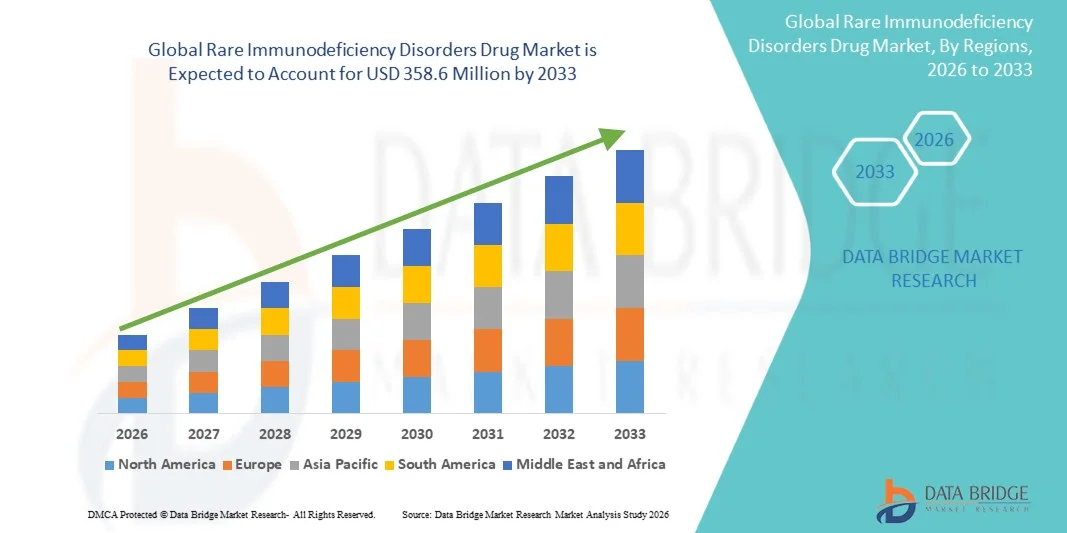

- Le marché mondial des médicaments contre les déficits immunitaires rares était évalué à 158,4 millions de dollars américains en 2025 et devrait atteindre 358,6 millions de dollars américains d'ici 2033 , soit un taux de croissance annuel composé (TCAC) de 10,75 % au cours de la période de prévision.

- La croissance du marché est largement due à l'augmentation des diagnostics de déficits immunitaires primitifs rares, à la disponibilité croissante de thérapies avancées telles que les immunoglobulines, les produits biologiques et les traitements géniques, et à l'accès élargi aux soins cliniques spécialisés dans les régions développées et émergentes.

- De plus, la sensibilisation croissante des patients, l'amélioration des programmes de dépistage et l'accélération des investissements dans la recherche visant à développer des options de traitement curatif et ciblé renforcent l'adoption de ces traitements, stimulant ainsi considérablement la croissance globale de l'industrie pharmaceutique des maladies rares d'immunodéficience.

Analyse du marché des médicaments contre les déficits immunitaires rares

- Les médicaments contre les déficits immunitaires rares, notamment les immunoglobulines polyclonales, les anticorps monoclonaux , les thérapies géniques et les modulateurs à petites molécules, sont de plus en plus essentiels pour la prise en charge des dysfonctionnements immunitaires sévères, en prévenant les infections récurrentes et en rétablissant l'équilibre immunitaire chez les patients pédiatriques et adultes.

- La demande croissante de traitements pour les déficits immunitaires rares est principalement alimentée par l'amélioration du dépistage génétique et néonatal, une meilleure connaissance des déficits immunitaires primitifs et un accès élargi aux thérapies de pointe offrant une prise en charge ciblée et à long terme de la maladie et de meilleurs résultats cliniques.

- L'Amérique du Nord a dominé le marché des médicaments contre les déficits immunitaires rares en 2025, avec la plus grande part de revenus (45,6 %), grâce à une forte présence de centres de soins spécialisés, à une adoption élevée des immunoglobulines, à des structures de remboursement favorables et aux progrès constants de la recherche sur les traitements géniques et les anticorps monoclonaux aux États-Unis.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des médicaments contre les déficits immunitaires rares au cours de la période de prévision, en raison de l'amélioration rapide des infrastructures de santé, de l'augmentation des taux de diagnostic et de l'accès accru aux traitements dans des pays comme la Chine, le Japon et l'Inde.

- Les immunoglobulines polyclonales ont dominé le marché des médicaments contre les déficits immunitaires rares avec une part de marché d'environ 68,9 % en 2025, grâce à leur rôle de traitement de première intention pour des maladies telles que le déficit immunitaire commun variable (DICV) et l'agammaglobulinémie liée à l'X (XLA), ainsi qu'à leur large utilisation clinique dans les hôpitaux, les cliniques spécialisées et les services de soins à domicile.

Portée du rapport et segmentation du marché des médicaments contre les déficits immunitaires rares

|

Attributs |

Aperçu du marché des médicaments contre les déficits immunitaires rares |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des médicaments contre les déficits immunitaires rares

« Développement des thérapies géniques et ciblées pour une meilleure précision des traitements »

- Une tendance importante et croissante sur le marché mondial des médicaments contre les déficits immunitaires rares est l'expansion rapide des thérapies géniques et ciblées, offrant des solutions plus précises et potentiellement curatives par rapport aux approches traditionnelles de substitution par immunoglobulines à vie.

- Par exemple, les progrès constants des plateformes de thérapie génique pour le déficit immunitaire combiné sévère (DICS) et la granulomatose septique chronique liée à l'X (GSC) permettent le développement de traitements durables qui ciblent les anomalies génétiques sous-jacentes plutôt que de simplement gérer les symptômes.

- Les méthodes de correction génétique, les innovations en matière de vecteurs viraux et les technologies basées sur CRISPR améliorent la sécurité et l'efficacité des traitements, permettant aux chercheurs de cibler les mutations responsables de maladies avec une plus grande précision et des risques de traitement moindres pour de multiples types d'immunodéficience.

- De plus, les produits biologiques et les anticorps monoclonaux conçus pour moduler les voies immunitaires élargissent les options de traitement, offrant de nouvelles possibilités de schémas thérapeutiques personnalisés adaptés à des troubles spécifiques du spectre des déficits immunitaires rares.

- L'intérêt croissant porté à la médecine de précision et aux modalités thérapeutiques avancées redéfinit les attentes cliniques, les institutions de recherche et les sociétés de biotechnologie intensifiant leurs efforts pour développer des interventions durables et modifiant l'évolution de la maladie pour des immunodéficiences auparavant difficiles à traiter.

- La demande croissante de thérapies permettant une correction ciblée et durable des dysfonctionnements immunitaires augmente rapidement dans les régions développées et émergentes, les prestataires de soins de santé privilégiant l'amélioration des résultats cliniques et la réduction de la charge de traitement.

Dynamique du marché des médicaments contre les déficits immunitaires rares

Conducteur

« Les progrès en matière de dépistage et l’augmentation des taux de diagnostic accroissent la demande de traitement »

- Le déploiement croissant, à l'échelle mondiale, du dépistage néonatal, des tests génétiques et des diagnostics immunologiques précoces accroît considérablement l'identification des déficits immunitaires rares, ce qui entraîne une demande accrue de traitements médicamenteux spécialisés.

- Par exemple, l'expansion des programmes nationaux de dépistage néonatal du SCID dans des régions comme les États-Unis, l'Europe et certaines parties de l'Asie permet une intervention plus précoce et favorise une adoption plus large des traitements vitaux, notamment les immunoglobulines et les thérapies géniques.

- Face à la sensibilisation croissante des cliniciens et des patients aux maladies génétiques liées au système immunitaire, le besoin d'un diagnostic précoce et précis s'accroît, favorisant l'adoption rapide de thérapies de pointe conçues pour gérer ou corriger les dysfonctionnements immunitaires sous-jacents.

- De plus, l'amélioration des infrastructures de santé dans les régions en développement élargit l'accès au diagnostic et au traitement, permettant à un plus grand nombre de patients d'intégrer le parcours thérapeutique et contribuant à la croissance du marché dans de nombreuses catégories d'immunodéficience.

- L'importance croissante accordée au dépistage précoce et à l'intervention ciblée place les thérapies médicamenteuses avancées au cœur de la prise en charge des patients, stimulant ainsi la croissance du marché à mesure que davantage de personnes accèdent à des options de traitement efficaces et opportunes.

- L'évolution vers un diagnostic précoce et précis, associée à une demande croissante de contrôle à long terme des maladies, contribue de manière significative à l'adoption mondiale des immunoglobulines, des produits biologiques et des nouvelles modalités basées sur les gènes.

Retenue/Défi

« Coûts de traitement élevés et accès limité aux thérapies de pointe »

- Le coût substantiel associé à l'immunothérapie de substitution, aux anticorps monoclonaux et aux thérapies géniques avancées constitue un frein majeur à leur adoption à plus grande échelle, en particulier dans les régions à revenu faible et intermédiaire où le remboursement est limité.

- Par exemple, le prix élevé des formulations SCIG/IVIG et le coût extrêmement élevé des thérapies géniques émergentes constituent des obstacles importants à l'accès aux soins pour les patients qui peuvent nécessiter un traitement à vie ou hautement spécialisé.

- Les difficultés de remboursement et la couverture d'assurance inégale des thérapies pour les maladies rares limitent davantage l'accès des patients à ces traitements, car de nombreux systèmes de santé peinent à absorber le fardeau financier associé aux traitements immunologiques coûteux.

- De plus, la rareté des centres de traitement spécialisés et des immunologues cliniciens qualifiés dans de nombreuses régions limite le diagnostic précoce et la mise en place d'un traitement approprié, retardant ainsi la prise en charge efficace de la maladie.

- La disponibilité limitée des produits biologiques avancés et des produits de thérapie génique sur les marchés en développement continue d'entraver leur adoption uniforme, ralentissant ainsi l'expansion du marché mondial malgré des besoins médicaux croissants.

- Surmonter ces défis grâce à la réduction des coûts de traitement, à des cadres de remboursement plus solides et à une infrastructure de soins spécialisés élargie sera essentiel pour garantir un accès plus large aux thérapies de pointe et soutenir la croissance du marché à long terme.

Étendue du marché des médicaments contre les déficits immunitaires rares

Le marché est segmenté en fonction de la classe de médicament, de la voie d'administration, de la maladie et de l'utilisateur final.

- Par classe de médicament

Le marché mondial des médicaments contre les déficits immunitaires rares est segmenté, selon la classe thérapeutique, en immunoglobulines polyclonales, anticorps monoclonaux, thérapies géniques et modulateurs de petites molécules. En 2025, le segment des immunoglobulines polyclonales dominait le marché avec une part de revenus de 68,9 %, grâce à leur rôle de traitement de référence pour un large éventail de déficits immunitaires primaires et secondaires. Leur longue expérience clinique, leur large champ d'application thérapeutique et la continuité des traitements contribuent à une demande soutenue. Ce segment bénéficie également de la disponibilité croissante de formulations d'IVIG et de SCIG de haute pureté, offrant aux cliniciens une plus grande flexibilité dans l'adaptation des posologies. L'augmentation des taux de diagnostic de CVID, d'XLA et d'affections apparentées stimule davantage la consommation. L'accroissement des capacités mondiales de collecte de plasma et l'amélioration des technologies de fabrication renforcent également la position de leader de ce segment.

Le segment des produits de thérapie génique devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à des avancées majeures dans l'édition génique, l'ingénierie vectorielle et les modèles de thérapie curative. Les thérapies géniques pour le SCID, la CGD et d'autres déficits immunitaires sévères passent rapidement des essais cliniques à la commercialisation. Ces thérapies offrent une correction à long terme, voire permanente, réduisant ainsi la dépendance aux traitements chroniques par immunoglobulines. L'augmentation des investissements des entreprises de biotechnologie, le soutien réglementaire favorisant des approbations accélérées et l'expansion des programmes de dépistage néonatal contribuent collectivement à la dynamique de ce segment. À mesure que les données cliniques confirment l'efficacité durable des traitements, l'adoption des thérapies géniques devrait s'accélérer à l'échelle mondiale.

- Par voie d'administration

Selon la voie d'administration, le marché est segmenté en intraveineuse, sous-cutanée, orale et autres. Le segment intraveineux détenait la plus grande part de revenus en 2025, grâce à son utilisation fondamentale dans l'administration d'immunoglobulines intraveineuses (IgIV) et d'anticorps monoclonaux à haute concentration pour les déficits immunitaires sévères. L'administration intraveineuse reste privilégiée pour la prise en charge des cas aigus et chez les patients nécessitant une réponse thérapeutique rapide. Les hôpitaux et les centres de perfusion spécialisés disposent d'infrastructures IV performantes, garantissant des flux de travail efficaces. Ce segment est également conforté par des recommandations cliniques établies de longue date privilégiant la voie intraveineuse dans les cas complexes ou instables. Les volumes de perfusion élevés et les cycles de perfusion répétés renforcent sa position de leader.

Le segment sous-cutané devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, porté par la demande croissante de traitements par immunoglobulines sous-cutanées (IgSC) à domicile. Ces traitements offrent un confort accru aux patients et des taux sériques d'IgG stables. Les IgSC réduisent les effets secondaires systémiques, permettent l'auto-administration et diminuent la dépendance aux perfusions hospitalières. Les progrès réalisés en matière de pompes à perfusion portables et de flexibilité des schémas posologiques améliorent l'observance et la satisfaction des patients. La tendance à la décentralisation des soins et le soutien des organismes payeurs aux thérapies à domicile rentables accélèrent encore cette croissance. L'adoption croissante de ces traitements chez les enfants et les patients atteints de maladies chroniques consolide l'expansion rapide de ce segment.

- Par la maladie

En fonction de la maladie, le marché est segmenté en déficit immunitaire commun variable (DICV), déficit immunitaire combiné sévère (DICS), agammaglobulinémie liée à l'X, granulomatose septique chronique, syndrome WHIM, autres déficits immunitaires primitifs et déficits immunitaires secondaires. Le segment du DICV dominait le marché en termes de chiffre d'affaires en 2025, du fait de sa prévalence relativement élevée et de ses besoins thérapeutiques chroniques. Les patients atteints de DICV dépendent fortement d'un traitement de substitution par immunoglobulines à vie, ce qui génère une demande constante et récurrente. L'amélioration des outils diagnostiques, la sensibilisation accrue des médecins et un accès plus large aux tests génétiques ont permis d'augmenter significativement les taux de dépistage. La nature chronique et à vie du traitement du DICV garantit une consommation annuelle stable. Ce segment bénéficie également de recommandations thérapeutiques bien établies et d'un remboursement favorable sur les marchés développés.

Le segment des déficits immunitaires combinés sévères (DICS) devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante de la thérapie génique et de la greffe de cellules souches hématopoïétiques comme approches curatives. Les programmes de dépistage néonatal universel permettent un diagnostic plus précoce des DICS, élargissant ainsi l'accès aux traitements et améliorant les résultats à long terme. Les progrès réalisés dans les vecteurs viraux, les protocoles de conditionnement et les technologies de correction génique accélèrent les succès cliniques. Un développement important de nouveaux produits, les procédures d'autorisation accélérées et les investissements substantiels des fondations pour les maladies rares contribuent également à cette croissance. L'évolution vers des modèles curatifs à dose unique renforce considérablement la trajectoire de ce segment.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées, soins à domicile et pharmacies de détail et spécialisées. Le segment hospitalier a dominé le marché en 2025, générant la plus grande part de revenus, grâce à son rôle central dans l'administration d'immunoglobulines intraveineuses (IgIV), d'anticorps monoclonaux et de thérapies avancées nécessitant une surveillance clinique. Les hôpitaux demeurent le lieu privilégié pour le diagnostic, la prise en charge des cas aigus, les perfusions complexes et le suivi des effets indésirables. Les équipes d'immunologie multidisciplinaires, les infrastructures de laboratoire et les capacités d'intervention d'urgence optimisent le recours aux services hospitaliers. Dans de nombreuses régions, les systèmes de remboursement privilégient également l'administration en milieu hospitalier. Le rôle essentiel des hôpitaux dans la prise en charge des cas graves et des cas nouvellement diagnostiqués renforce encore la position dominante de ce segment.

Le segment des soins à domicile devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, portée par l'adoption croissante de l'auto-administration d'immunoglobulines sous-cutanées (IgSC) et le développement des services de perfusion à domicile. Les soins à domicile offrent un confort accru, réduisent les déplacements et améliorent la qualité de vie des patients atteints d'immunodéficience chronique. Les progrès technologiques, notamment les pompes portables et les dispositifs de perfusion simplifiés, facilitent la transition des traitements en établissement vers les soins à domicile. Les organismes payeurs privilégient de plus en plus les soins à domicile en raison de leur rentabilité et de l'excellente observance thérapeutique. La préférence croissante pour des environnements de soins centrés sur le patient contribue également à l'expansion de ce segment.

Analyse régionale du marché des médicaments contre les déficits immunitaires rares

- L'Amérique du Nord a dominé le marché des médicaments contre les déficits immunitaires rares en 2025, avec la plus grande part de revenus (45,6 %), grâce à une forte présence de centres de soins spécialisés, à une adoption élevée des immunoglobulines, à des structures de remboursement favorables et aux progrès constants de la recherche sur les traitements géniques et les anticorps monoclonaux aux États-Unis.

- Les patients de la région bénéficient d'un accès plus large au dépistage néonatal, aux tests génétiques et aux centres d'immunologie spécialisés, ce qui permet une détection plus précoce et une prise en charge à long terme plus efficace des immunodéficiences rares.

- Cette adoption généralisée est également favorisée par des cadres de remboursement avantageux, une forte présence de sociétés biopharmaceutiques de premier plan et un solide portefeuille d'essais cliniques axés sur le SCID, le CVID et d'autres déficits immunitaires primitifs, renforçant ainsi le leadership de l'Amérique du Nord en matière d'accès à des traitements innovants.

Aperçu du marché américain des médicaments contre les maladies rares d'immunodéficience

Le marché américain des médicaments contre les déficits immunitaires rares a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à la large disponibilité de centres d'immunologie de pointe et à l'adoption massive des immunoglobulines et des thérapies biologiques. Aux États-Unis, les patients bénéficient d'un dépistage précoce, d'une couverture d'assurance complète et d'un accès rapide à des traitements innovants, notamment les thérapies géniques. La prévalence croissante des déficits immunitaires primitifs diagnostiqués, conjuguée à une meilleure sensibilisation des cliniciens et des patients, accélère la demande de traitements spécialisés. Par ailleurs, la présence d'entreprises biopharmaceutiques de premier plan, une activité soutenue en matière d'essais cliniques et l'intégration rapide des diagnostics génomiques contribuent significativement à l'expansion de ce marché.

Aperçu du marché européen des médicaments contre les déficits immunitaires rares

Le marché européen des médicaments contre les déficits immunitaires rares devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement grâce à des programmes de dépistage soutenus par les pouvoirs publics et à l'importance accrue accordée au diagnostic précoce des déficits immunitaires primitifs. La sensibilisation croissante des professionnels de santé, associée à l'adoption progressive des anticorps monoclonaux et des immunoglobulines sous-cutanées, stimule la croissance du marché. Les patients européens bénéficient également de parcours de soins structurés et de réseaux d'immunologie spécialisés bien développés. La région connaît une expansion notable dans les hôpitaux, les cliniques spécialisées et les services de perfusion à domicile, les thérapies de pointe étant de plus en plus intégrées aux systèmes de santé nationaux.

Aperçu du marché britannique des médicaments contre les maladies rares d'immunodéficience

Le marché britannique des médicaments contre les déficits immunitaires rares devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'adoption croissante des tests génétiques, l'élargissement du dépistage néonatal et une meilleure sensibilisation à ces déficits. Par ailleurs, la multiplication des infections associées à des dysfonctionnements immunitaires non diagnostiqués incite les patients et les professionnels de santé à privilégier une intervention précoce par le biais de thérapies ciblées. Le solide environnement de recherche clinique du Royaume-Uni, conjugué à un cadre réglementaire avancé encadrant les autorisations de mise sur le marché des traitements pour les maladies rares, devrait stimuler davantage la croissance du marché. L'intérêt croissant pour les soins décentralisés et l'immunothérapie à domicile continue de favoriser l'adoption de ces traitements.

Aperçu du marché allemand des médicaments contre les déficits immunitaires rares

Le marché allemand des médicaments contre les déficits immunitaires rares devrait connaître une croissance annuelle composée (TCAC) considérable au cours de la période de prévision, portée par une grande précision diagnostique, une sensibilisation accrue des médecins et une forte demande en produits biologiques de pointe. Le réseau hospitalier allemand, bien établi et axé sur la médecine de précision et la recherche génomique, favorise l'adoption des immunoglobulines, des anticorps monoclonaux et des thérapies géniques. L'intégration des options thérapeutiques avancées aux registres nationaux des maladies rares se généralise également, avec une nette préférence pour les solutions fondées sur des preuves et axées sur la sécurité, en adéquation avec les attentes du système de santé local. L'augmentation des investissements dans la recherche en immunologie soutient davantage la croissance du marché.

Aperçu du marché des médicaments contre les déficits immunitaires rares en Asie-Pacifique

Le marché des médicaments contre les déficits immunitaires rares en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide au cours de la période de prévision, portée par l'amélioration des capacités de diagnostic, la hausse des dépenses de santé et la sensibilisation croissante des patients dans des pays comme la Chine, le Japon et l'Inde. L'intérêt grandissant de la région pour l'immunologie, soutenu par les initiatives gouvernementales favorisant le dépistage précoce et la prise en charge des maladies rares, stimule l'adoption des traitements. Par ailleurs, le rôle croissant de la région Asie-Pacifique dans la production de produits biologiques et la recherche en thérapie génique contribue à améliorer l'accessibilité et la disponibilité des médicaments contre les déficits immunitaires. L'urbanisation rapide et l'extension de la couverture d'assurance maladie accélèrent encore la demande, tant chez les enfants que chez les adultes.

Aperçu du marché japonais des médicaments contre les déficits immunitaires rares

Le marché japonais des médicaments contre les déficits immunitaires rares est en plein essor grâce à un système de santé performant, à la généralisation des tests génétiques et à une forte demande de solutions de soins de santé personnalisées. Le marché japonais accorde une importance capitale à la sécurité et à la fiabilité clinique, et l'adoption des immunothérapies et des thérapies ciblées est stimulée par le nombre croissant de cas de déficits immunitaires primitifs diagnostiqués. L'intégration des traitements des déficits immunitaires aux plateformes de santé numérique et aux réseaux hospitaliers alimente cette croissance. Par ailleurs, le vieillissement de la population japonaise engendre une demande accrue de thérapies pratiques et fiables, permettant de réduire les hospitalisations et de faciliter la prise en charge à long terme.

Aperçu du marché indien des médicaments contre les déficits immunitaires rares

Le marché indien des médicaments contre les déficits immunitaires rares a représenté la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce à l'essor rapide des capacités de diagnostic, la croissance des services d'immunologie spécialisés et une meilleure sensibilisation aux déficits immunitaires primitifs. L'Inde figure parmi les marchés à la croissance la plus rapide pour les thérapies par immunoglobulines, et la demande est en forte hausse dans les hôpitaux, les cliniques spécialisées et les services de soins à domicile. L'amélioration des infrastructures de santé, la hausse des revenus de la classe moyenne et la disponibilité d'options thérapeutiques plus abordables sont les principaux moteurs de cette croissance. La participation accrue aux essais cliniques internationaux et la vigueur du secteur pharmaceutique national contribuent également à l'expansion du marché.

Part de marché des médicaments contre les déficits immunitaires rares

L'industrie pharmaceutique spécialisée dans les maladies rares d'immunodéficience est principalement dominée par des entreprises bien établies, notamment :

- Grifols, SA (Espagne)

- CSL (Australie)

- Octapharma AG (Suisse)

- Société pharmaceutique Takeda Limitée (Japon)

- Kedrion (Italie)

- Baxter (États-Unis)

- ADMA Biologics, Inc. (États-Unis)

- Laboratoire de produits biologiques Ltd. (Royaume-Uni)

- Groupe LFB (France)

- Biotest AG (Allemagne)

- Shanghai RAAS Blood Products Co., Ltd. (Chine)

- China Biologic Products Holdings, Inc. (Chine)

- Produits plasmatiques Sanquin (Pays-Bas)

- Hualan Biological Engineering Inc. (Chine)

- BPL Inc. (Royaume-Uni)

- Medac GmbH (Allemagne)

- Groupe pharmaceutique (Pays-Bas)

- F. Hoffmann La Roche Ltd (Suisse)

- UCB SA (Belgique)

- Amgen Inc. (États-Unis)

Quels sont les développements récents sur le marché mondial des médicaments contre les déficits immunitaires rares ?

- En octobre 2025, Yimmugo a été commercialisé aux États-Unis après avoir obtenu les autorisations réglementaires, permettant ainsi aux patients atteints d'immunodéficience primitive (IP) d'y avoir effectivement accès. Ce lancement représente une avancée majeure vers un accès plus large aux immunothérapies de pointe en Amérique du Nord pour la prise en charge des immunodéficiences rares.

- En février 2025, Taiba Rare et X4 Pharmaceuticals ont annoncé un accord d'exclusivité pour la distribution et la commercialisation de XOLREMDI dans plusieurs pays du Moyen-Orient et d'Afrique du Nord (MENA). Cet accord témoigne de l'expansion géographique des traitements contre les déficits immunitaires rares au-delà de l'Amérique du Nord et de l'Europe, et pourrait améliorer l'accès mondial aux thérapies pour les maladies rares.

- En janvier 2025, l’Agence européenne des médicaments (EMA) a validé la demande d’autorisation de mise sur le marché (AMM) du mavorixafor (XOLREMDI) pour le traitement du syndrome WHIM, une étape vers la mise à disposition du premier traitement spécifique au syndrome WHIM en Europe. Si elle est approuvée, cette autorisation pourrait potentiellement étendre l’accès à ce traitement dans d’autres pays de l’UE, conformément aux procédures réglementaires relatives aux médicaments orphelins.

- En juin 2024, Yimmugo, un traitement par immunoglobulines intraveineuses (IgIV) de Grifols/Biotest, a reçu l'approbation de la FDA pour le traitement des déficits immunitaires primitifs. Cette approbation enrichit le marché d'un traitement moderne à base d'Ig de haute pureté, élargissant ainsi les options thérapeutiques pour les patients nécessitant une substitution d'immunoglobulines dans un large éventail de déficits immunitaires.

- En avril 2024, XOLREMDI (mavorixafor) de X4 Pharmaceuticals a reçu l'approbation de la Food and Drug Administration (FDA) américaine. Il s'agit du tout premier traitement spécifiquement indiqué pour le syndrome WHIM, une maladie d'immunodéficience rare. Cette approbation représente une étape décisive, car elle cible le dysfonctionnement sous-jacent de la voie CXCR4, augmentant ainsi le nombre de neutrophiles et de lymphocytes matures et réduisant le taux d'infections chez les patients.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.