Global Reiters Syndrome Market

Taille du marché en milliards USD

TCAC :

%

USD

1.70 Billion

USD

2.70 Billion

2025

2033

USD

1.70 Billion

USD

2.70 Billion

2025

2033

| 2026 –2033 | |

| USD 1.70 Billion | |

| USD 2.70 Billion | |

| % | |

|

Segmentation du marché mondial du syndrome de Reiter, par traitement (antibiotiques, corticostéroïdes, anti-inflammatoires non stéroïdiens [AINS], immunosuppresseurs, physiothérapie et autres), diagnostic (analyses sanguines, analyses du liquide synovial, radiographie et autres), posologie (comprimés, injections et autres), voie d'administration (orale, intraveineuse et autres), symptômes (inflammation oculaire, problèmes cutanés, douleurs et raideurs, gonflement des orteils ou des doigts, enthésite, lombalgie, troubles urinaires et autres), utilisateurs finaux (cliniques, hôpitaux et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché du syndrome de Reiter

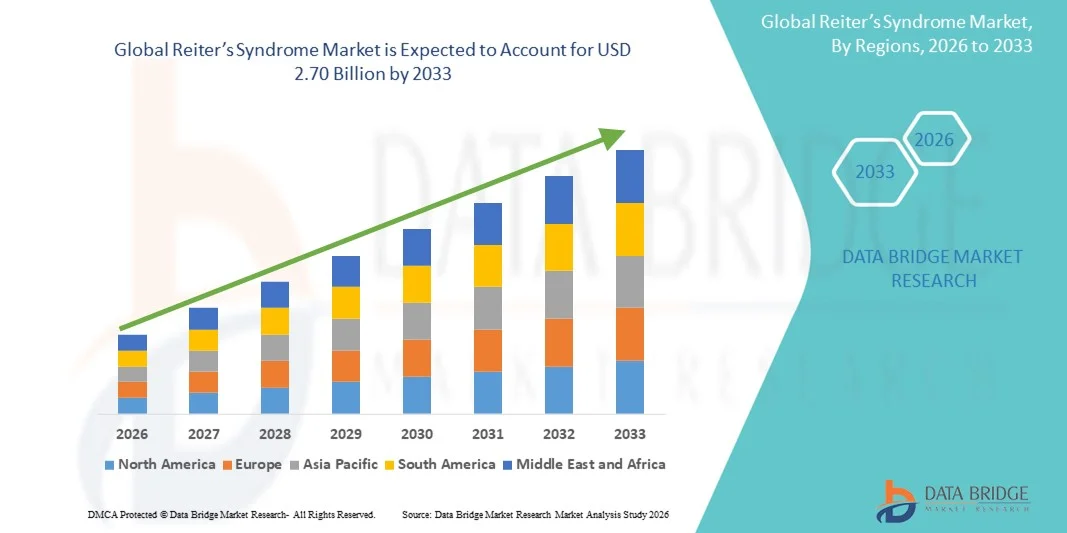

- Le marché mondial du syndrome de Reiter était évalué à 1,70 milliard de dollars américains en 2025 et devrait atteindre 2,70 milliards de dollars américains d'ici 2033 , avec un TCAC de 5,30 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante de l'arthrite réactionnelle et une meilleure sensibilisation clinique, ce qui stimule la demande de diagnostics précis et d'interventions thérapeutiques efficaces. Les progrès en immunologie et en thérapies ciblées contribuent également à une meilleure prise en charge de la maladie et à une adoption plus large des traitements à l'échelle mondiale.

- Par ailleurs, la demande croissante des patients pour des traitements plus sûrs, plus fiables et personnalisés, conjuguée à l'augmentation des investissements dans le secteur de la santé et aux initiatives de recherche qui les soutiennent, fait des thérapies de pointe la norme. Ces facteurs convergents accélèrent l'adoption des solutions thérapeutiques pour le syndrome de Reiter, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché du syndrome de Reiter

- Le syndrome de Reiter, une forme d'arthrite réactionnelle déclenchée par des infections et caractérisée par une inflammation articulaire, des symptômes urogénitaux et des complications oculaires, devient un axe de recherche de plus en plus important en rhumatologie en raison de sa présentation clinique complexe, d'une meilleure connaissance de son diagnostic et de l'importance croissante accordée à une intervention immunologique précoce pour améliorer le pronostic des patients.

- La demande croissante de traitements pour le syndrome de Reiter est principalement alimentée par l'augmentation de l'incidence des affections articulaires liées à des infections, l'amélioration des capacités de dépistage et une préférence accrue pour les thérapies ciblées qui offrent un meilleur contrôle des symptômes et réduisent les complications à long terme.

- L'Amérique du Nord a dominé le marché du syndrome de Reiter en 2025, représentant 38,9 % des revenus. Cette domination s'explique par des infrastructures de santé performantes, des taux de diagnostic élevés, une meilleure sensibilisation des patients et la forte présence d'acteurs pharmaceutiques développant des thérapies immunomodulatrices et anti-inflammatoires. Aux États-Unis, l'adoption des biothérapies et des protocoles de traitement combiné a connu une forte progression, stimulée par des initiatives de recherche en cours et un accès élargi aux soins rhumatologiques.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, soutenue par la hausse des taux d'infection, l'amélioration de l'accès aux soins de santé, le développement des capacités d'évaluation clinique et l'augmentation des investissements dans la prise en charge des maladies auto-immunes.

- Le segment des anti-inflammatoires non stéroïdiens (AINS) a dominé le marché du syndrome de Reiter avec une part de marché de 47,2 % en 2025, grâce à leur efficacité établie dans la gestion des symptômes inflammatoires aigus et à leur utilisation répandue comme approche thérapeutique de première intention, avec une utilisation croissante soutenue par la familiarité clinique et la rentabilité.

Portée du rapport et segmentation du marché du syndrome de Reiter

|

Attributs |

Syndrome de Reiter : Principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché du syndrome de Reiter

Progrès des immunothérapies ciblées et des diagnostics de précision

- L'essor des immunothérapies ciblées et des outils de diagnostic de précision constitue une tendance majeure et croissante sur le marché mondial du syndrome de Reiter. Cette évolution est motivée par le besoin d'une identification plus précise de la maladie et d'une meilleure prise en charge des symptômes à long terme.

- Par exemple, les plateformes de diagnostic intégrant des analyses moléculaires et des tests PCR contribuent désormais à la détection des facteurs déclenchants liés à l'infection, tandis que les entreprises développant des inhibiteurs du TNF et des bloqueurs de l'IL-17 améliorent la précision thérapeutique des voies inflammatoires associées à l'arthrite réactionnelle.

- L'aide au diagnostic par intelligence artificielle permet aux cliniciens d'analyser les schémas symptomatiques, de prédire les poussées et de choisir les stratégies de traitement optimales ; par exemple, les plateformes avancées utilisées dans certains services de rhumatologie peuvent simplifier le diagnostic différentiel et améliorer la précision du dépistage précoce du syndrome de Reiter.

- De plus, les outils de santé numérique, tels que le suivi des symptômes à distance et les solutions de téléconsultation, offrent aux patients de meilleures capacités de surveillance, permettant des ajustements opportuns des plans de traitement et réduisant le risque de progression de la maladie.

- L'intégration des diagnostics de précision aux thérapies avancées redéfinit les attentes cliniques en matière de qualité des soins ; par conséquent, des entreprises telles qu'AbbVie et Novartis investissent dans des thérapies immunomodulatrices de nouvelle génération ciblant les réponses inflammatoires chroniques associées à l'arthrite réactionnelle

- La demande de solutions de gestion des maladies plus précises, personnalisées et fondées sur les données croît rapidement dans les systèmes de santé développés et émergents, les cliniciens privilégiant de meilleurs résultats à long terme et des stratégies d'intervention plus précoces.

Dynamique du marché du syndrome de Reiter

Conducteur

Incidence croissante des maladies et adoption accrue des approches thérapeutiques avancées

- L'augmentation de la prévalence des affections articulaires liées à des infections, notamment celles associées aux infections à chlamydia et aux infections gastro-intestinales, conjuguée à une meilleure précision diagnostique, est un facteur important qui renforce la demande de traitements pour le syndrome de Reiter.

- Par exemple, ces dernières années, plusieurs systèmes de santé ont signalé une augmentation des cas d'arthrite réactionnelle, incitant les sociétés pharmaceutiques à développer leurs recherches sur les thérapies immunomodulatrices et les produits biologiques conçus pour cibler les voies inflammatoires persistantes.

- À mesure que les cliniciens prennent davantage conscience de l'évolution des sources d'infection et de la nécessité d'une intervention précoce, les thérapies avancées telles que les produits biologiques, les DMARD et les traitements combinés offrent un meilleur contrôle des symptômes à long terme, ce qui représente une amélioration considérable par rapport aux médicaments anti-inflammatoires traditionnels.

- De plus, la disponibilité croissante de rhumatologues et le développement de modèles de soins intégrés améliorent l'accès des patients à des protocoles de traitement sophistiqués, renforçant ainsi l'adoption d'approches de soins avancées tant en milieu hospitalier que dans les cliniques spécialisées.

- La facilité des téléconsultations en rhumatologie, les outils de suivi à distance des maladies et les plateformes numériques permettant un soutien en temps réel aux patients sont des facteurs clés qui favorisent l'adoption des schémas thérapeutiques modernes par diverses populations de patients.

- La tendance à la planification personnalisée des traitements et l'augmentation des investissements dans la recherche sur les maladies auto-immunes contribuent également à la croissance du marché.

Retenue/Défi

Profils des effets secondaires et complexité du diagnostic : des obstacles majeurs

- Les inquiétudes liées aux effets secondaires des traitements à long terme, notamment les complications gastro-intestinales dues aux AINS et l'immunosuppression induite par les produits biologiques, constituent un obstacle majeur à une adoption plus large des options thérapeutiques avancées.

- Par exemple, des cas signalés d'effets indésirables liés au traitement dans les maladies auto-immunes ont incité certains cliniciens à la prudence quant à la prescription de thérapies agressives, en particulier chez les patients présentant des comorbidités nécessitant une surveillance étroite.

- Répondre à ces préoccupations grâce à des médicaments au profil de sécurité amélioré, des recommandations posologiques optimisées et des programmes de surveillance des patients renforcés est essentiel pour renforcer la confiance dans le traitement ; des entreprises comme Pfizer et Amgen mettent l’accent sur les données de sécurité et les formulations améliorées pour rassurer les professionnels de santé.

- De plus, le coût relativement élevé des produits biologiques et des diagnostics avancés par rapport aux anti-inflammatoires classiques peut constituer un obstacle pour les patients des régions à revenu faible ou intermédiaire, où les limitations de remboursement restreignent davantage l'accès à ces traitements.

- Bien que les initiatives visant à améliorer l'accessibilité financière et l'élargissement de la couverture des soins de santé contribuent progressivement à cet élargissement, le surcoût perçu associé aux immunothérapies avancées peut encore freiner leur adoption à grande échelle, notamment chez les patients aux ressources financières limitées.

- Pour assurer une croissance durable du marché, il est essentiel de surmonter ces défis grâce à des innovations thérapeutiques plus sûres, à la formation des cliniciens aux directives mises à jour et à une plus grande disponibilité de solutions de diagnostic rentables.

Étendue du marché du syndrome de Reiter

Le marché est segmenté en fonction du traitement, du diagnostic, de la posologie, de la voie d'administration, des symptômes, des utilisateurs finaux et du canal de distribution.

- Par traitement

En fonction du traitement, le marché est segmenté en antibiotiques, corticostéroïdes, anti-inflammatoires non stéroïdiens (AINS), immunosuppresseurs, kinésithérapie et autres. Le segment des AINS dominait le marché en 2025, représentant 47,2 % des revenus, grâce à son efficacité reconnue dans la prise en charge de la douleur aiguë, de l'inflammation et de la raideur articulaire associées au syndrome de Reiter. Les cliniciens prescrivent largement les AINS pour leur action symptomatique immédiate et leur utilisation clinique bien établie. Ce segment bénéficie d'une forte notoriété auprès des patients, d'un prix abordable et d'un volume important de prescriptions, tant en médecine générale qu'en médecine spécialisée. Les AINS sont privilégiés en ambulatoire et pour la prise en charge au long cours, ce qui contribue à une demande soutenue. Leur large disponibilité sous forme générique et sur ordonnance renforce la position dominante de ce segment. L'excellente observance thérapeutique des patients consolide également la position des AINS sur le marché. Enfin, le soutien important des recommandations cliniques en fait un traitement de première intention dans la plupart des systèmes de santé.

Le segment des médicaments immunosuppresseurs devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par une adoption croissante chez les patients ne répondant pas suffisamment aux AINS ou aux corticostéroïdes. Ces traitements ciblent l'inflammation chronique et les voies auto-immunes, assurant un contrôle des symptômes à plus long terme. L'accumulation de preuves cliniques en faveur du méthotrexate, de la sulfasalazine et des biothérapies renforce la confiance des médecins. Les investissements dans la recherche sur les maladies auto-immunes et la plus grande disponibilité des médicaments spécialisés accélèrent leur adoption. Un meilleur accès aux soins rhumatologiques favorise également cette adoption rapide. La sensibilisation des patients aux options thérapeutiques avancées contribue en outre à la croissance du segment. Le développement de nouvelles biothérapies présentant des profils de sécurité améliorés devrait maintenir cette dynamique de croissance.

- Par diagnostic

En fonction du diagnostic, le marché est segmenté en analyses sanguines, analyses du liquide synovial, radiographies et autres. Le segment des analyses sanguines a dominé le marché en 2025 grâce à son rôle crucial dans la détection des marqueurs inflammatoires et des facteurs déclenchants d'infection associés à l'arthrite réactionnelle. Les cliniciens s'appuient largement sur des tests tels que la VS, la CRP et l'HLA-B27 pour évaluer la gravité de la maladie. Les analyses sanguines offrent des résultats rapides, une large accessibilité et une grande fiabilité, ce qui en fait la méthode diagnostique de choix. Elles sont essentielles au diagnostic différentiel et à l'intervention précoce, renforçant ainsi leur position dominante. La familiarité des cliniciens avec ces tests favorise leur utilisation courante en milieu hospitalier et ambulatoire. Les progrès constants en matière de sensibilité des analyses contribuent à leur adoption. La sensibilisation croissante des patients aux avantages d'un diagnostic précoce stimule également leur utilisation.

Le segment des analyses du liquide synovial devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par leur utilisation croissante pour une évaluation précise de l'inflammation synoviale et l'exclusion de l'arthrite septique. Ces tests offrent une grande précision diagnostique, notamment pour les formes atypiques ou complexes du syndrome de Reiter. Les cliniciens ont de plus en plus recours à l'analyse du liquide synovial pour le dépistage précoce de la maladie. Les progrès réalisés en matière de ponction sous guidage échographique et de technologies de laboratoire facilitent une utilisation plus large. Les centres de rhumatologie spécialisés des régions émergentes élargissent l'accès à ces analyses. L'intervention précoce permise par l'analyse du liquide synovial contribue également à la croissance du marché. Par ailleurs, l'intensification des recherches sur les biomarqueurs inflammatoires renforce la confiance clinique dans les analyses du liquide synovial.

- Par dosage

En fonction du dosage, le marché est segmenté en comprimés, injections et autres. Le segment des comprimés dominait le marché en 2025 grâce à leur facilité d'utilisation, à une forte adhésion des patients et à leur utilisation répandue pour les AINS, les antibiotiques et les immunosuppresseurs. Les formulations orales sont économiques, faciles à administrer et privilégiées en ambulatoire. Elles permettent un ajustement posologique et une gestion des traitements au long cours. Les comprimés sont la forme galénique la plus accessible dans les systèmes de santé du monde entier. La grande disponibilité des comprimés génériques renforce encore leur adoption. Leur prédominance est confortée par la préférence des médecins et la familiarité des patients. Les comprimés sont également privilégiés pour l'auto-administration, ce qui améliore l'observance globale et la continuité du traitement.

Le segment des injections devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante des corticostéroïdes injectables et des produits biologiques pour les cas graves ou réfractaires. Les injections garantissent un délai d'action rapide et un dosage précis. Ce segment bénéficie du développement des centres de perfusion et de l'utilisation croissante d'immunomodulateurs avancés. Les formulations injectables sont privilégiées pour la prise en charge des poussées aiguës et de l'inflammation systémique. La confiance accrue des cliniciens et la sensibilisation des patients favorisent leur adoption. Le développement d'injectables à action prolongée contribue également à la croissance du segment. Les hôpitaux et les cliniques spécialisées proposent de plus en plus de formations et d'accompagnements pour l'administration des injections, ce qui stimule leur adoption.

- Par voie d'administration

Selon la voie d'administration, le marché est segmenté en voie orale, intraveineuse et autres. Le segment oral dominait le marché en 2025 grâce à l'utilisation répandue des AINS, des antibiotiques et des immunosuppresseurs par voie orale. L'administration orale favorise l'observance, la facilité d'utilisation et la poursuite du traitement. La plupart des traitements de première intention sont administrés par voie orale, ce qui renforce la part de marché. Les formulations orales sont économiques et largement disponibles. Les médecins privilégient la voie orale pour les symptômes légers à modérés. La disponibilité de nouveaux immunomodulateurs oraux consolide davantage ce segment. L'administration orale favorise également l'autogestion par le patient et réduit la dépendance à l'hospitalisation.

Le segment des traitements intraveineux devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'utilisation croissante des corticostéroïdes et des produits biologiques par voie intraveineuse dans les cas graves ou réfractaires. L'administration intraveineuse garantit une action rapide et une libération contrôlée du médicament. Les hôpitaux et les cliniques spécialisées ont recours aux thérapies intraveineuses nécessitant une surveillance. Le développement des centres de perfusion accélère cette croissance. Les cas les plus graves requièrent souvent un traitement intraveineux. L'adoption de protocoles avancés pour les maladies auto-immunes dynamise davantage ce segment. L'administration intraveineuse permet également des thérapies combinées pour un meilleur contrôle de la maladie, renforçant ainsi la préférence clinique.

- Par symptômes

En fonction des symptômes, le marché est segmenté en inflammations oculaires, problèmes cutanés, douleurs et raideurs, gonflement des orteils ou des doigts, enthésite, lombalgies, troubles urinaires et autres. Le segment « Douleurs et raideurs » a dominé le marché en 2025 en raison de sa forte prévalence et de son rôle de symptôme principal motivant une consultation médicale. La douleur et la raideur sont essentielles au diagnostic et à la prise en charge. Les AINS et les corticostéroïdes sont couramment utilisés pour soulager ces symptômes. Leur persistance favorise le recours à des traitements au long cours. L'importance accordée par les cliniciens à la gestion de la douleur renforce la position dominante de ce segment. Les patients privilégient le soulagement de ces symptômes, ce qui soutient la demande. Le suivi régulier et les soins de suivi contribuent également à la croissance du chiffre d'affaires.

Le segment des inflammations oculaires devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à une meilleure connaissance des complications oculaires telles que la conjonctivite et l'uvéite. Le dépistage précoce des symptômes oculaires s'améliore grâce à des examens ophtalmologiques et rhumatologiques plus poussés. L'atteinte oculaire signale une progression de la maladie systémique, ce qui justifie une prise en charge rapide. Un suivi ophtalmologique spécialisé est intégré dans les pratiques cliniques. La sensibilisation des cliniciens favorise l'orientation des patients vers des spécialistes. L'adoption de thérapies ciblées soutient la croissance. Les progrès en imagerie et l'éducation des patients contribuent également à l'expansion de ce segment.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en cliniques, hôpitaux et autres. Le segment hospitalier dominait le marché en 2025 grâce à la disponibilité de diagnostics avancés, de soins multidisciplinaires et de perfusions pour les cas graves. Les hôpitaux dispensent des soins rhumatologiques spécialisés et administrent des traitements par voie intraveineuse. Les cas graves et récidivants sont principalement pris en charge en milieu hospitalier. L'intégration des services de laboratoire garantit des diagnostics rapides. L'infrastructure hospitalière permet la mise en œuvre de traitements complexes. La confiance des patients dans les soins hospitaliers renforce encore cette position dominante. Les hôpitaux servent également de centres pour les essais cliniques et les programmes d'accès précoce, ce qui stimule la demande.

Le segment des cliniques devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'augmentation des consultations externes et l'adoption de la télérhumatologie. Les cliniques offrent des soins accessibles pour les symptômes légers à modérés. Les cliniques de rhumatologie de proximité élargissent la zone de desserte. L'évaluation et le suivi précoces des symptômes favorisent les consultations. Les cliniques proposent des traitements moins coûteux et des délais d'attente plus courts. La préférence croissante des patients pour la prise en charge ambulatoire accélère la croissance de ce segment. Le développement des plateformes de santé numérique améliore également l'accessibilité aux traitements en clinique.

- Par canal de distribution

Selon le canal de distribution, le marché se segmente en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Le segment des pharmacies hospitalières a dominé le marché en 2025 grâce à son rôle dans la dispensation des traitements intraveineux, des produits biologiques et des médicaments spécialisés. Les pharmacies hospitalières garantissent une disponibilité immédiate des médicaments pour les patients hospitalisés et ambulatoires. L'intégration avec les services cliniques fluidifie la distribution des traitements. Le volume élevé de prescriptions renforce leur part de marché. La prise en charge des cas graves ou complexes par les hôpitaux contribue à la domination de ce segment. L'expertise des pharmaciens dans le suivi des médicaments à haut risque favorise également l'adoption de ces services. Les pharmacies hospitalières proposent par ailleurs des programmes de conseil et d'accompagnement des patients, stimulant ainsi leur utilisation.

Le segment des pharmacies en ligne devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à l'adoption croissante des ordonnances électroniques et à la préférence des patients pour la livraison à domicile. Les patients commandent de plus en plus d'AINS, d'immunosuppresseurs oraux et de traitements de soutien en ligne. L'intégration de la télémédecine favorise l'utilisation des pharmacies en ligne. Des prix compétitifs et la possibilité de renouveler ses abonnements encouragent l'adoption de ce service. Les améliorations réglementaires permettent une distribution plus sûre. La commodité de la livraison à domicile accélère la croissance. La pénétration croissante des smartphones et l'amélioration des compétences numériques contribuent également à l'expansion de ce segment.

Analyse régionale du marché du syndrome de Reiter

- L'Amérique du Nord a dominé le marché du syndrome de Reiter avec la plus grande part de revenus (38,9 %) en 2025, grâce à une infrastructure de soins de santé avancée, des taux de diagnostic élevés, une meilleure sensibilisation des patients et la forte présence d'acteurs pharmaceutiques développant des thérapies immunomodulatrices et anti-inflammatoires.

- Dans cette région, patients et cliniciens accordent une grande importance au diagnostic précoce, à la disponibilité de traitements de pointe tels que les AINS, les corticostéroïdes et les biothérapies, ainsi qu'à la présence de réseaux de soins rhumatologiques bien établis.

- Cette adoption généralisée est également favorisée par des dépenses de santé élevées, des infrastructures de diagnostic de pointe et une forte présence de la recherche pharmaceutique, faisant de l'Amérique du Nord un marché de premier plan pour les traitements du syndrome de Reiter, tant en milieu hospitalier qu'ambulatoire.

Analyse du marché américain du syndrome de Reiter

Le marché américain du syndrome de Reiter a représenté 80 % des revenus en Amérique du Nord en 2025, porté par une meilleure connaissance de l'arthrite réactionnelle, l'augmentation de l'incidence des affections articulaires liées à des infections et un accès généralisé à des infrastructures de soins de santé de pointe. Patients et cliniciens privilégient un diagnostic précoce, une prise en charge efficace des symptômes et la disponibilité des AINS, des corticostéroïdes et des biothérapies. Le développement des consultations externes de rhumatologie, de la télémédecine et des centres de soins spécialisés contribue également à la croissance du marché. Par ailleurs, la recherche pharmaceutique dynamique, les initiatives gouvernementales en matière de santé et les dépenses de santé élevées favorisent l'adoption de traitements de pointe. Les campagnes de sensibilisation et les programmes de soutien aux patients améliorent les taux de diagnostic et de traitement, stimulant ainsi le marché américain.

Analyse du marché européen du syndrome de Reiter

Le marché européen du syndrome de Reiter devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement sous l'effet de la prévalence croissante des maladies auto-immunes et des arthrites d'origine infectieuse, ainsi que d'une infrastructure de santé performante. L'urbanisation croissante, la spécialisation grandissante en rhumatologie et l'accès accru aux services de diagnostic favorisent le dépistage précoce et l'adoption des traitements. Les patients européens sont de plus en plus nombreux à rechercher des thérapies avancées, telles que les biothérapies et les immunosuppresseurs, pour la prise en charge des formes chroniques ou récidivantes. La région bénéficie également de programmes de santé publics soutenant la prise en charge des maladies auto-immunes. La sensibilisation accrue des cliniciens et des patients à la gestion à long terme de la maladie contribue à la croissance soutenue du marché. L'intégration de modèles de soins multidisciplinaires dans les hôpitaux accélère encore davantage cette croissance.

Analyse du marché britannique du syndrome de Reiter

Le marché britannique du syndrome de Reiter devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'augmentation des cas d'arthrite infectieuse et l'importance accrue accordée au diagnostic précoce et à la prise en charge des patients. Les préoccupations liées aux lésions articulaires à long terme et aux complications systémiques incitent patients et cliniciens à adopter des thérapies de pointe. La solidité du système de santé britannique, l'accès généralisé aux tests diagnostiques et la forte sensibilisation des professionnels de santé devraient soutenir la croissance du marché. Les services de télérhumatologie et les consultations externes sont de plus en plus utilisés pour l'évaluation précoce des symptômes. La disponibilité croissante d'immunomodulateurs et de thérapies ciblées stimule également leur adoption. Les programmes d'éducation des patients et les initiatives gouvernementales en matière de soins des maladies auto-immunes contribuent également à l'expansion du marché.

Analyse du marché allemand du syndrome de Reiter

Le marché allemand du syndrome de Reiter devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une meilleure connaissance de l'arthrite réactionnelle, les progrès en matière de diagnostic et la disponibilité de soins rhumatologiques spécialisés. L'infrastructure de santé performante de l'Allemagne, associée à l'accent mis sur la recherche clinique et la sécurité des patients, favorise une intervention précoce et une prise en charge efficace de la maladie. Les hôpitaux et les cliniques spécialisées proposent de plus en plus de biothérapies et de traitements immunosuppresseurs pour les cas les plus graves. L'intégration des services de diagnostic aux parcours de soins se généralise, contribuant ainsi à une meilleure observance thérapeutique. Le cadre réglementaire solide et la couverture d'assurance maladie du pays facilitent également l'accès aux soins. La sensibilisation croissante des patients et des cliniciens à la prise en charge à long terme de la maladie renforce la croissance du marché.

Analyse du marché du syndrome de Reiter en Asie-Pacifique

Le marché du syndrome de Reiter en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (22 %) entre 2026 et 2033, portée par l'urbanisation croissante, l'augmentation des revenus disponibles et une meilleure sensibilisation aux soins de santé dans des pays comme la Chine, le Japon et l'Inde. La région connaît un développement rapide des infrastructures de diagnostic et des cliniques de rhumatologie. Les initiatives gouvernementales favorisant le dépistage précoce et les programmes de soins pour les maladies auto-immunes accélèrent l'adoption de ces traitements. Par ailleurs, la disponibilité accrue de thérapies de pointe, notamment les produits biologiques et les immunosuppresseurs, stimule la croissance du marché. Le développement des réseaux de santé privés et des plateformes de télémédecine améliore l'accessibilité aux soins. Enfin, la sensibilisation croissante des patients et les programmes d'intervention précoce contribuent également à la croissance rapide du marché.

Analyse du marché japonais du syndrome de Reiter

Le marché japonais du syndrome de Reiter est en plein essor grâce au vieillissement de la population, aux normes de santé élevées du pays et à l'accent mis sur le diagnostic précoce et les traitements de pointe. Patients et cliniciens ont de plus en plus recours aux biothérapies et aux immunomodulateurs pour la prise en charge des cas chroniques ou récidivants. L'intégration de cliniques de rhumatologie spécialisées dotées d'outils de diagnostic avancés favorise une gestion précise de la maladie. Les téléconsultations et les services ambulatoires contribuent à améliorer l'observance thérapeutique. Les campagnes de sensibilisation aux maladies auto-immunes encouragent la consultation précoce. Le soutien gouvernemental à la prise en charge des maladies chroniques et à l'éducation des patients stimule l'expansion du marché. L'alliance des progrès technologiques et de l'accès aux soins renforce la croissance globale du marché.

Analyse du marché indien du syndrome de Reiter

En 2025, le marché indien du syndrome de Reiter représentait la plus grande part de revenus de la région Asie-Pacifique, grâce à la prévalence croissante des arthrites infectieuses, au développement des infrastructures de santé et à une meilleure sensibilisation des patients et des cliniciens. L'essor de la classe moyenne et l'augmentation des revenus disponibles facilitent l'accès aux services de diagnostic et aux traitements. La télémédecine, les consultations externes de rhumatologie et les centres spécialisés favorisent un diagnostic et une prise en charge précoces. Les initiatives gouvernementales de sensibilisation aux maladies auto-immunes et les programmes de prise en charge des maladies chroniques contribuent également à cette évolution. La disponibilité de traitements abordables, notamment les AINS et les corticostéroïdes, permet un accès plus large aux soins. Enfin, le développement des réseaux de santé privés et les initiatives d'éducation des patients accélèrent la croissance du marché.

Part de marché du syndrome de Reiter

Le secteur du syndrome de Reiter est principalement dominé par des entreprises bien établies, notamment :

- Pfizer Inc., (États-Unis)

- Novartis AG (Suisse)

- AbbVie Inc., (États-Unis)

- Amgen Inc., (États-Unis)

- AstraZeneca (Royaume-Uni)

- UCB SA (Belgique)

- Services Johnson & Johnson, Inc. (États-Unis)

- F. Hoffmann La Roche Ltd. (Suisse)

- Teva Pharmaceutical Industries Ltd., (Israël)

- Bayer AG (Allemagne)

- Société Bristol Myers Squibb (États-Unis)

- Eli Lilly and Company (États-Unis)

- Merck & Co., Inc., (États-Unis)

- Gilead Sciences, Inc. (États-Unis)

- Velcura Therapeutics, Inc. (États-Unis)

- Geri-Care Pharmaceuticals (Inde)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Cipla Limited (Inde)

- Société pharmaceutique Takeda Limitée (Japon)

- Boehringer Ingelheim International GmbH (Allemagne)

Quels sont les développements récents sur le marché mondial du syndrome de Reiter ?

- En mars 2025, une nouvelle revue systématique intitulée « Arthrite réactionnelle post-infectieuse » a été publiée, synthétisant 12 études et réaffirmant que les déclencheurs bactériens classiques restent la cause prédominante, tout en soulignant les incohérences persistantes dans les protocoles de traitement et la nécessité de directives standardisées.

- En juin 2024, une vaste méta-analyse a examiné systématiquement les données sur les infections entériques et leur association avec le développement de l'arthrite réactionnelle, fournissant des preuves épidémiologiques actualisées qui confirment le lien classique infection gastro-intestinale → arthrite réactionnelle et contribuant à affiner les estimations du risque d'arthrite réactionnelle après de telles infections.

- En février 2024, une étude publiée dans une revue de rhumatologie a suggéré que la dysbiose intestinale et le stress pourraient constituer la base intrinsèque de l'arthrite réactionnelle, proposant ainsi un changement de paradigme : au-delà des infections aiguës, les altérations chroniques du microbiome intestinal pourraient jouer un rôle dans la pathogenèse de l'arthrite réactionnelle.

- En janvier 2024, un rapport de cas a décrit une arthrite réactionnelle chronique secondaire à une infection génitale à Chlamydia trachomatis, renforçant le rôle des infections sexuellement transmissibles comme facteur important de l'arthrite réactionnelle et attirant l'attention sur les déclencheurs iatrogènes et infectieux sous-diagnostiqués dans la pratique clinique courante.

- En mars 2023, une revue systématique a montré que l'infection par la COVID-19 pourrait déclencher une arthrite réactionnelle, les symptômes articulaires apparaissant environ 22 jours après l'infection dans de nombreux cas. Ceci indique que les infections virales (et pas seulement les infections bactériennes gastro-intestinales et génito-urinaires classiques) sont désormais reconnues comme des facteurs déclenchants potentiels de l'arthrite réactionnelle.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.