Global Risk And Vulnerability Proactive Security Market

Taille du marché en milliards USD

TCAC :

%

USD

5.55 Billion

USD

17.97 Billion

2025

2033

USD

5.55 Billion

USD

17.97 Billion

2025

2033

| 2026 –2033 | |

| USD 5.55 Billion | |

| USD 17.97 Billion | |

| % | |

|

Segmentation du marché mondial de la sécurité proactive en matière de risques et de vulnérabilités, par taille d'organisation (grandes entreprises et PME), utilisateur final (banque, services financiers et assurances, gouvernement et défense, commerce de détail et commerce électronique, informatique et télécommunications, santé et sciences de la vie, énergie et services publics, industrie manufacturière et autres) - Tendances du secteur et prévisions jusqu'en 2033

Qu'est-ce que le risque mondial et la vulnérabilité Sécurité proactive Taille du marché et taux de croissance

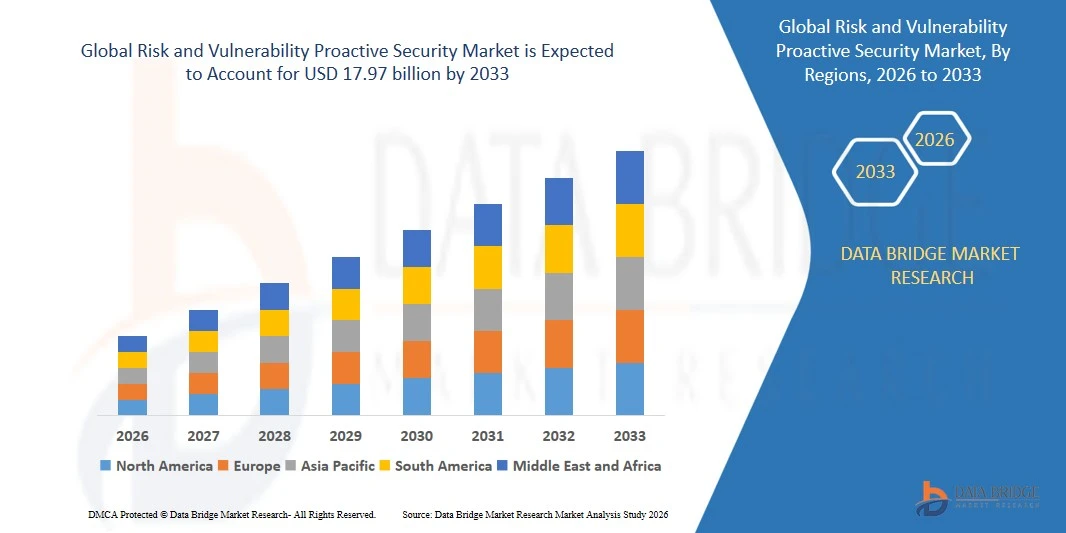

- Selon l'analyse de marché de Data Bridge, la taille du marché de la sécurité proactive du risque mondial et de la vulnérabilité a été évaluée à5,55 milliards de dollars en 2025et devrait atteindre17,97 milliards de dollars en 2033, à unTCAC de 15,80%pendant la période de prévision

- L'évolution stratégique vers une sécurité proactive en raison de la sophistication croissante des techniques d'attaque a influencé directement la croissance du risque et de la vulnérabilité.

- En outre, l'adoption croissante d'appareils mobiles intelligents et d'Iot est également florissante la croissance du marché de la sécurité proactive des risques et de la vulnérabilité. En outre, la nécessité croissante de gérer des réglementations et des conformités strictes influe positivement sur la croissance du marché.

Taille du marché et prévisions

- Valeur marchande mondiale (2025):5,55 milliards de dollars

- Valeur marchande prévue (2033) :17,97 milliards de dollars

- Prévisions CAGR (2026-2033):15.80%

Quels sont les principaux facteurs de risque et de vulnérabilité

- La nécessité croissante de recourir à des solutions de sécurité proactives est renforcée par l'augmentation du nombre d'atteintes à la sécurité et de cyberattaques qui agissent également comme un moteur de croissance active vers la croissance du marché de la sécurité proactive des risques et de la vulnérabilité

- En outre, le nombre croissant d'appareils connectés à travers l'entreprise en raison de l'exécution de votre appareil (BYOD) et de l'IoT, qui a encouragé les entreprises à passer de solutions de sécurité réactives à proactives, crée également une demande énorme de sécurité proactive de risque et de vulnérabilité ainsi que de lever la croissance du marché de la sécurité proactive de risque et de vulnérabilité

- L'Amérique du Nord a dominé le marché de la sécurité proactive des risques et de la vulnérabilité avec une part des revenus de 39,85 % en 2025, soutenue par une fortecybersécuritéadoption par les entreprises, les organismes gouvernementaux et les exploitants d'infrastructures essentielles aux États-Unis et au Canada

- L'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 8,69 % entre 2026 et 2033, grâce à la numérisation rapide, à l'adoption de nuages à grande échelle et à la montée des cybermenaces en Chine, au Japon, en Inde, en Corée du Sud et en Asie du Sud-Est.

- Le segment des grandes entreprises a dominé le marché avec une part de 62,4 % en 2025, tirée par des dépenses élevées en cybersécurité, des infrastructures informatiques complexes et la nécessité d'une surveillance continue de la vulnérabilité dans les opérations hybrides, multicloud et mondiales

Portée du rapport et risque et vulnérabilité Segmentation proactive du marché de la sécurité

|

Attributs |

Risque et vulnérabilité Sécurité proactive Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché de la sécurité proactive des risques et de la vulnérabilité

Intégration croissante des plateformes de sécurité proactive automatisées, pilotées par le cloud et l'IA

- Le marché de la sécurité proactive des risques et de la vulnérabilité voit l'adoption accélérée de plateformes de sécurité axées sur l'IA, intégrées dans le cloud et automatisées qui surveillent, priorisent et remédient continuellement aux risques cybernétiques dans des environnements informatiques complexes

- Les fournisseurs introduisent l'analyse des menaces en temps réel, la détection d'anomalies basées sur l'apprentissage automatique et les capacités d'intervention autonomes, ce qui permet aux organisations d'atténuer les vulnérabilités de façon proactive avant l'exploitation.

- La demande croissante des entreprises pour des tableaux de bord centralisés, la notation automatisée des risques, la surveillance continue de la configuration et l'intelligence prédictive remodelent le paysage de sécurité proactif

- Par exemple, des entreprises telles qu'IBM, Palo Alto Networks, Cisco et Rapid7 ont amélioré leurs suites de sécurité proactives grâce à des analyses comportementales améliorées, des flux de travail automatisés de restauration et des outils d'orchestration native du cloud

- La nécessité d'accélérer la détection de la vulnérabilité, la corrélation entre les menaces multivecteurs et les mécanismes de défense proactifs entraîne un déploiement à grande échelle dans les environnements nuageux, hybrides et sur site

- À mesure que les cyberattaques se développeront, les plateformes de sécurité proactive pilotées par l'IA demeureront essentielles pour la protection en temps réel, la prévision des risques et l'amélioration continue de la sécurité dans les entreprises mondiales.

Quels sont les principaux facteurs de risque et de vulnérabilité

- La demande croissante de détection avancée des menaces, de surveillance continue de la vulnérabilité et d'évaluation automatisée des risques stimule l'adoption mondiale dans les écosystèmes de sécurité des entreprises

- Par exemple, en 2025, des fournisseurs tels qu'IBM, Cisco, Securonix et LogRhythm ont élargi leurs portefeuilles de sécurité proactives avec des moteurs d'apprentissage automatique améliorés, des outils d'analyse des risques et des capacités de réponse automatisées

- Transformation numérique croissante,migration nuageuse, l'expansion de la main-d'oeuvre à distance et l'augmentation de la fréquence des cyberattaques accélèrent l'adoption aux États-Unis, en Europe et en Asie-Pacifique

- Les progrès de l'intégration SIEM, de l'automatisation SOAR, de la télémétrie et de l'analyse comportementale ont considérablement renforcé la précision de détection, l'évolutivité et l'efficacité opérationnelle.

- La complexité croissante des infrastructures informatiques d'entreprise et l'utilisation croissante des dispositifs IoT, des systèmes de cloud hybrides, des plateformes SaaS et des surfaces multivecteurs créent une forte demande d'identification proactive des risques

- Soutenu par des investissements constants dans la R-D en cybersécurité, les besoins en matière de conformité et la modernisation de l'entreprise, le marché des risques et de la vulnérabilité Proactive Security est prêt à une forte expansion à long terme

Quel facteur met en cause la croissance du marché de la sécurité proactive des risques et de la vulnérabilité

- Les coûts élevés de déploiement et de maintenance des plates-formes de sécurité proactive axées sur l'intelligence artificielle, l'automatisation et le cloud limitent l'adoption parmi les PME et les organisations soumises à des contraintes budgétaires

- Par exemple, en 2024-2025, l'augmentation des dépenses liées aux moteurs d'analyse de sécurité, au stockage de données et aux abonnements au renseignement de menace a entraîné une hausse du prix des solutions parmi les fournisseurs mondiaux de cybersécurité

- La complexité croissante des environnements multicloud, l'analyse du trafic crypté, la sécurité des API et les déploiements sans confiance augmentent le besoin de professionnels qualifiés en cybersécurité

- Une sensibilisation limitée dans les régions en développement aux capacités de sécurité proactives, aux avantages de l'automatisation et à la prévision des risques fondée sur l'IA ralentit la pénétration du marché

- La concurrence intense des outils SIEM traditionnels, des plateformes EDR et des scanners de vulnérabilité manuelle crée une pression sur les prix et réduit la différenciation pour les outils proactifs avancés

- Pour surmonter ces obstacles, les fournisseurs mettent l'accent sur les offres de cloud optimisées par les coûts, les déploiements modulaires, l'automatisation axée sur l'intelligence artificielle et les cadres d'intégration simplifiés pour élargir l'adoption mondiale de solutions de sécurité proactives

Comment le marché de la sécurité proactive des risques et de la vulnérabilité est-il segmenté

Le marché est segmenté sur la base detaille de l'organisation et utilisateur final.

- Selon la taille de l'organisation

En fonction de la taille de l'organisation, le marché de la sécurité proactive des risques et de la vulnérabilité est divisé en grandes entreprises et petites et moyennes entreprises (PME). Le segment des grandes entreprises a dominé le marché avec une part de 62,4 % en 2025, tirée par des dépenses élevées en cybersécurité, des infrastructures informatiques complexes et la nécessité d'une surveillance continue de la vulnérabilité dans les opérations hybrides, multicloud et mondiales. Les grandes entreprises déploient de plus en plus d'analyses de risques fondées sur l'IA, d'outils automatisés de réaction aux menaces et de plateformes de conformité continues pour atténuer les cyberattaques sophistiquées et les défis réglementaires. Leur forte capacité d'investissement, leur accès à des équipes de cybersécurité compétentes et l'adoption de stratégies de défense proactives contribuent à une demande substantielle du marché.

Le segment des PME devrait croître au rythme le plus rapide du TCAC de 2026 à 2033, en raison de l'exposition croissante aux cyberattaques, de l'adoption de plates-formes de sécurité basées sur le cloud et de la disponibilité accrue de solutions de sécurité proactives rentables. La transformation numérique croissante des PME accélère encore l'adoption d'outils automatisés de gestion de la vulnérabilité.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché de la sécurité proactive des risques et de la vulnérabilité est segmenté en banques, services financiers et assurances (BFSI), gouvernement et défense, commerce de détail et électronique, TI et télécommunications, soins de santé et sciences de la vie, énergie et services publics, fabrication, etc. Le segment de la BFSI a dominé le marché avec une part de 27,8 % en 2025, sous l'effet d'exigences strictes en matière de conformité réglementaire, d'un volume élevé de transactions et de la nécessité d'une surveillance continue des risques pour prévenir les violations des données et la fraude financière. Les institutions de la BFSI comptent beaucoup sur la notation des risques grâce à l'IA, la détection d'anomalies en temps réel et les systèmes automatisés d'intervention en cas d'incident pour sécuriser les actifs numériques.

Le segment de l'informatique et des télécommunications devrait croître au rythme le plus rapide du TCAC de 2026 à 2033, alimenté par l'expansion rapide du cloud, l'augmentation des cybermenaces ciblant l'infrastructure numérique et l'adoption d'outils de sécurité proactifs pour la sécurité des applications, la surveillance du réseau et la protection des API. Une croissance significative du trafic de données, de l'intégration IoT et des services numériques renforce encore la demande à long terme.

Quelle région détient la plus grande part du marché de la sécurité proactive des risques et de la vulnérabilité

- L'Amérique du Nord a dominé le marché de la sécurité proactive des risques et de la vulnérabilité avec une part des revenus de 39,85 % en 2025, appuyée par une forte adoption de la cybersécurité entre les entreprises, les organismes gouvernementaux et les exploitants d'infrastructures essentielles aux États-Unis et au Canada.

- L'augmentation de la fréquence des cyberattaques, la montée des menaces persistantes avancées (APT) et l'expansion des écosystèmes de cloud et de TI hybrides continuent d'accélérer le déploiement de la surveillance de la vulnérabilité en temps réel et de solutions proactives de détection des menaces

- Les principales entreprises de la région intègrent l'analyse axée sur l'IA, l'intervention automatisée en cas d'incident et les outils de sécurité cloud-native, renforçant ainsi le leadership nord-américain dans l'innovation en cybersécurité. La poursuite des investissements dans la transformation numérique, les architectures Zero-Trust et les centres d'opérations de sécurité avancée renforce encore la domination du marché

Risque et vulnérabilité des États-Unis Aperçu du marché de la sécurité

Les États-Unis demeurent le principal contributeur en Amérique du Nord, sous l'impulsion de dépenses élevées en cybersécurité, de cadres réglementaires rigoureux et de l'adoption généralisée d'outils de sécurité proactifs dans les secteurs de la BFSI, de la défense, des soins de santé et des télécommunications. L'augmentation des risques liés aux ransomwares, au phishing et aux attaques en nuage accélère le déploiement de plates-formes d'évaluation de la vulnérabilité améliorée par l'IA et d'outils automatisés de remise en état. La présence de fournisseurs de cybersécurité de premier plan, d'infrastructures SOC avancées et de niveaux de numérisation d'entreprise élevés augmente encore la croissance du marché.

Canada Risque et vulnérabilité Aperçu du marché de la sécurité proactive

Le Canada contribue fortement à la croissance régionale à mesure que les organisations adoptent des systèmes de sécurité proactifs pour protéger les infrastructures essentielles, les environnements de fabrication intelligents et les réseaux du secteur public. La numérisation croissante des services publics, des télécommunications, des services bancaires et des transports a accru la demande d'outils automatisés de notation des risques, de surveillance continue et de renseignement sur les menaces. Les programmes de cybersécurité dirigés par le gouvernement, l'expansion des pôles d'innovation technologique et la sensibilisation croissante à la cyberpréparation appuient l'adoption croissante par le Canada de solutions de sécurité proactives de pointe.

Asie-Pacifique Risque et vulnérabilité Marché de la sécurité proactive

L'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 8,69 % entre 2026 et 2033, sous l'effet de la numérisation rapide, de l'adoption de nuages à grande échelle et de la montée des cybermenaces en Chine, au Japon, en Inde, en Corée du Sud et en Asie du Sud-Est. L'expansion du commerce électronique, des services financiers, des centres de données et des déploiements de la 5G atténue la nécessité d'un balayage de vulnérabilité à haute précision, d'un patchage automatisé et d'outils de prévision de la menace grâce à l'IA. L'augmentation des investissements dans l'infrastructure de cybersécurité, la réglementation gouvernementale et la sensibilisation des entreprises aux risques de violation accélèrent l'adoption de plateformes de sécurité proactives dans toute la région.

Chine Risque et vulnérabilité Sécurité proactive Aperçu du marché

La Chine est à la tête du marché Asie-Pacifique en raison d'investissements importants dans les infrastructures de cybersécurité, des initiatives massives de transformation numérique et du développement rapide des secteurs financier, des télécommunications et industriel. L'exposition croissante aux cyberattaques et la complexité croissante des écosystèmes numériques stimulent le déploiement à grande échelle de plates-formes d'évaluation de la vulnérabilité, de systèmes de notation des risques et de solutions de gestion des menaces fondées sur l'IA.

Japon Risque et vulnérabilité Sécurité proactive Aperçu du marché

Le Japon affiche une croissance stable soutenue par une automatisation industrielle avancée, une infrastructure de télécommunications mature et la modernisation des cadres de cybersécurité des entreprises. L'adoption croissante de l'IoT, de la robotique et de la fabrication numérique accroît le besoin d'outils précis de détection de vulnérabilité en temps réel et de gestion proactive des risques. L'accent mis sur la fiabilité et la planification de la sécurité à long terme stimule l'expansion du marché.

Inde Risque et vulnérabilité Sécurité proactive Aperçu du marché

L'Inde devient un marché en croissance rapide en raison de l'expansion des services informatiques, de l'adoption des technologies de l'information et des programmes d'infrastructure numérique soutenus par le gouvernement. L'augmentation des cyberattaques, la migration du cloud et la croissance des startups accélèrent la demande de surveillance continue de la vulnérabilité, d'outils de conformité automatisés et de plateformes de sécurité cloud-native. La croissance des centres de données et la transformation numérique des entreprises stimulent l'adoption.

Corée du Sud Risque et vulnérabilité Sécurité proactive Aperçu du marché

La Corée du Sud apporte une contribution importante en raison de la forte pénétration des technologies, de l'adoption de la 5G et de l'expansion rapide des services numériques. La dépendance croissante à l'égard des appareils connectés, des systèmes d'IA et de l'automatisation industrielle augmente la demande de solutions avancées de gestion de la vulnérabilité et de renseignement en temps réel. Une forte capacité de fabrication et des écosystèmes numériques axés sur l'innovation favorisent une croissance soutenue à long terme.

Quelles sont les principales entreprises à risque et à vulnérabilité

L'industrie de la sécurité proactive des risques et de la vulnérabilité est principalement dirigée par des entreprises bien établies, notamment :

- IBM Corporation (États-Unis)

- FireEye, Inc. (États-Unis)

- Palo Alto Networks, Inc. (États-Unis)

- Securonix, Inc. (États-Unis)

- LogRhythm, Inc. (États-Unis)

- Rapid7 (États-Unis)

- Qualys, Inc. (États-Unis)

- AT&T Intellectual Property. (États-Unis)

- McAfee, LLC (États-Unis)

- Trustwave Holdings, Inc. (États-Unis)

- CyberSponse, Inc. (États-Unis)

- Cisco (États-Unis)

- Broadcom. (États-Unis)

- FireMon, LLC (États-Unis)

- Centrify Corporation. (États-Unis)

- Oracle (États-Unis)

- Swimlane (États-Unis)

- Skybox Security, Inc. (États-Unis)

- RSA Security LLC (États-Unis)

- MenaceConnect, Inc. (États-Unis)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.