Global Selective Estrogen Receptor Degraders Serd Therapeutics Market

Taille du marché en milliards USD

TCAC :

%

USD

4.80 Billion

USD

16.46 Billion

2025

2033

USD

4.80 Billion

USD

16.46 Billion

2025

2033

| 2026 –2033 | |

| USD 4.80 Billion | |

| USD 16.46 Billion | |

| % | |

|

Segmentation du marché mondial des inhibiteurs sélectifs des récepteurs d'œstrogènes (SERD), par type (Faslodex, GDC-9545, RAD1901, SAR439859, AZD9833 et autres), application (traitement de première et de deuxième ligne), utilisateurs finaux (cliniques, hôpitaux et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances du secteur et prévisions jusqu'en 2033

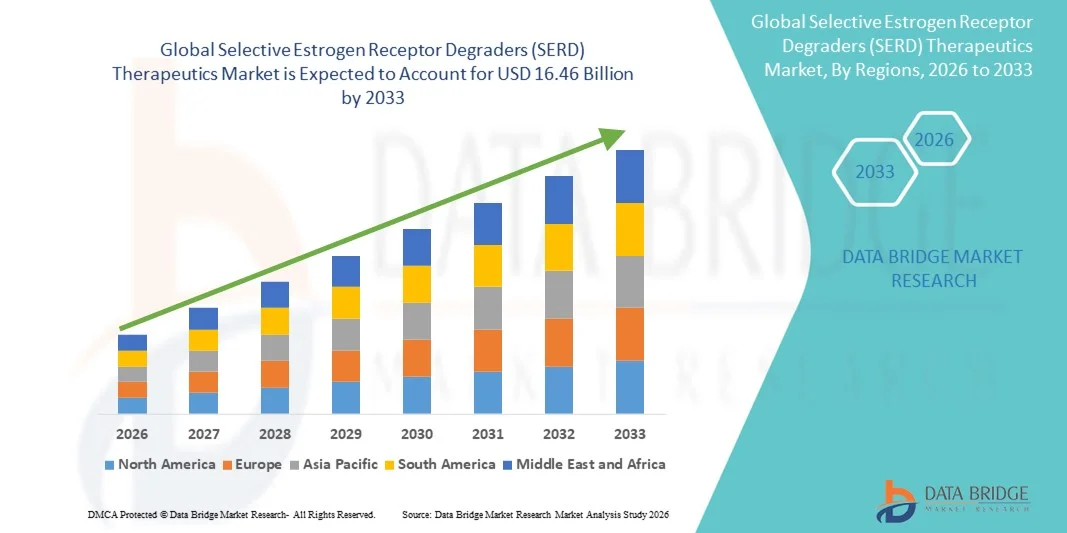

Taille du marché des thérapies par dégradation sélective des récepteurs d'œstrogènes (SERD)

- Le marché mondial des traitements par dégradation sélective des récepteurs d'œstrogènes (SERD) était évalué à 4,80 milliards de dollars américains en 2025 et devrait atteindre 16,46 milliards de dollars américains d'ici 2033 , avec un TCAC de 16,66 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'incidence croissante du cancer du sein à récepteurs hormonaux positifs (ER+) et par les progrès technologiques dans le développement de médicaments, notamment les SERD oraux et les thérapies combinées, ce qui conduit à une adoption accrue des traitements endocriniens de nouvelle génération dans les contextes cliniques et de recherche.

- De plus, l'augmentation des investissements des sociétés pharmaceutiques, le développement des essais cliniques et la demande croissante de thérapies efficaces, personnalisées et ciblées font des SERD l'option de traitement endocrinien de choix. Ces facteurs convergents accélèrent l'adoption des traitements SERD, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des thérapies par dégradation sélective des récepteurs d'œstrogènes (SERD)

- Les thérapies SERD (Selective Estrogen Receptor Degraders), qui permettent la dégradation ciblée des récepteurs d'œstrogènes dans le cancer du sein à récepteurs hormonaux positifs, sont des composantes de plus en plus essentielles des traitements oncologiques modernes, tant au stade précoce qu'au stade avancé, en raison de leur efficacité accrue, de leurs options d'administration orale et de leur potentiel de combinaison avec d'autres thérapies.

- La demande croissante de thérapies par dégradation sélective des récepteurs d'œstrogènes (SERD) est principalement alimentée par l'augmentation de l'incidence du cancer du sein ER+, la sensibilisation accrue aux thérapies ciblées et une préférence pour des options de traitement endocrinien plus efficaces et personnalisées.

- L'Amérique du Nord a dominé le marché des traitements SERD (dégradeurs sélectifs des récepteurs d'œstrogènes) avec la plus grande part de revenus (38,7 %) en 2025, grâce à une infrastructure de santé avancée, des investissements importants en R&D et une forte présence d'acteurs pharmaceutiques clés.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des traitements par dégradeurs sélectifs des récepteurs d'œstrogènes (SERD) au cours de la période de prévision, en raison de l'accès accru aux soins de santé, de l'incidence croissante du cancer du sein et de l'adoption croissante des thérapies oncologiques avancées.

- En 2025, Faslodex dominait le marché des traitements par dégradation sélective des récepteurs d'œstrogènes (SERD) avec une part de marché de 42,8 %, grâce à son efficacité clinique établie et à son utilisation répandue en tant que traitement de première intention.

Portée du rapport et segmentation du marché des thérapies par dégradeurs sélectifs des récepteurs d'œstrogènes (SERD)

|

Attributs |

Principaux enseignements du marché des thérapies par dégradeurs sélectifs des récepteurs d'œstrogènes (SERD) |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des thérapies par dégradation sélective des récepteurs d'œstrogènes (SERD)

Progrès dans les SERD oraux et les thérapies combinées

- Une tendance majeure et croissante sur le marché mondial des traitements par dégradeurs sélectifs des récepteurs d'œstrogènes (SERD) est le développement rapide des SERD oraux et leur intégration à des thérapies combinées telles que les inhibiteurs de CDK4/6 ou les anticorps monoclonaux ciblés . Cette fusion des approches thérapeutiques améliore significativement l'efficacité du traitement et le confort des patients.

- Par exemple, le GDC-9545 et l'AZD9833 sont des SERD oraux émergents qui facilitent leur administration par rapport aux injections intramusculaires classiques, ce qui améliore l'observance et permet des schémas posologiques plus flexibles. De même, le RAD1901 est étudié en association avec une hormonothérapie afin d'améliorer les résultats dans le traitement du cancer du sein avancé.

- L'intégration de SERD par voie orale dans les traitements combinés permet d'améliorer la dégradation des récepteurs, de surmonter la résistance aux hormonothérapies antérieures et de potentiellement réduire les effets secondaires par rapport aux monothérapies à forte dose. Par exemple, des essais cliniques ont montré que l'association de SAR439859 et de palbociclib améliore la survie sans progression chez les patientes atteintes d'un cancer du sein ER+. De plus, l'administration orale offre aux patientes la possibilité d'autogérer leur traitement à domicile.

- L'intégration harmonieuse des SERD aux protocoles de traitement oncologique plus larges facilite les approches de médecine personnalisée, permettant aux oncologues d'optimiser la thérapie en fonction des caractéristiques de la tumeur et de la réponse au traitement antérieur, créant ainsi une expérience thérapeutique plus ciblée et efficace.

- Cette tendance vers des thérapies SERD plus efficaces, plus pratiques et combinables redéfinit fondamentalement les attentes en matière de traitement du cancer du sein à récepteurs hormonaux positifs. Par conséquent, des entreprises telles que Radius Therapeutics développent des SERD oraux présentant une biodisponibilité accrue et une meilleure compatibilité avec les protocoles de chimiothérapie combinée.

- La demande de SERD administrables par voie orale et permettant une thérapie combinée croît rapidement, tant en première qu'en deuxième ligne de traitement, car les patients et les cliniciens privilégient de plus en plus l'efficacité, la facilité d'utilisation et les options thérapeutiques de précision.

Dynamique du marché des thérapies par dégradation sélective des récepteurs d'œstrogènes (SERD)

Conducteur

Incidence croissante du cancer du sein ER+ et intérêt pour les thérapies ciblées

- La prévalence croissante du cancer du sein à récepteurs hormonaux positifs (ER+), associée à une prise de conscience accrue des thérapies endocriniennes ciblées, est un facteur important de la demande accrue de traitements SERD.

- Par exemple, en avril 2025, Radius Therapeutics a annoncé des progrès dans ses essais cliniques portant sur son portefeuille de SERD oraux ciblant le cancer du sein ER+ avancé, dans l'optique de proposer des options thérapeutiques plus efficaces et mieux tolérées par les patientes. Ces stratégies mises en œuvre par les entreprises clés devraient stimuler la croissance du marché au cours de la période de prévision.

- À mesure que les patients et les cliniciens se concentrent davantage sur des options thérapeutiques personnalisées et ciblées, les SERD offrent des caractéristiques avancées telles que l'administration orale, le potentiel de thérapie combinée et une efficacité améliorée par rapport aux traitements traditionnels, constituant ainsi une alternative intéressante aux anciennes thérapies endocriniennes.

- De plus, l'importance croissante accordée au recrutement dans les essais cliniques et à l'accélération des procédures d'approbation réglementaire fait des SERD une composante intégrante des protocoles de traitement oncologiques modernes, offrant une intégration transparente avec d'autres thérapies systémiques.

- La facilité d'administration par voie orale, les possibilités de thérapie combinée et la disponibilité en milieu hospitalier et ambulatoire sont des facteurs clés qui favorisent l'adoption des traitements SERD en première et deuxième intention. La tendance à une conception thérapeutique centrée sur le patient et la disponibilité croissante des options SERD orales contribuent également à la croissance du marché.

Retenue/Défi

Résistance aux médicaments et coûts de développement élevés

- Les difficultés liées à la résistance acquise aux SERD et à leurs effets indésirables potentiels constituent un obstacle majeur à une plus large diffusion sur le marché. À mesure que les tumeurs évoluent, certains patients peuvent développer une résistance, ce qui limite l'efficacité à long terme et nécessite des stratégies thérapeutiques alternatives.

- Par exemple, des rapports très médiatisés faisant état de résistance à l'hormonothérapie dans le cancer du sein avancé ont incité les cliniciens à la prudence quant à la monothérapie à long terme par SERD.

- Il est crucial de s'attaquer à ces problèmes de résistance grâce à des thérapies combinées, de nouveaux candidats médicaments et des schémas posologiques optimisés afin de maximiser les résultats thérapeutiques. Des entreprises comme AstraZeneca et Eli Lilly mettent l'accent sur la poursuite de leurs efforts de R&D et d'études cliniques pour surmonter ces limitations. Par ailleurs, le coût élevé du développement des médicaments, notamment des essais cliniques et des autorisations réglementaires, peut constituer un frein pour les nouveaux acteurs et les thérapies émergentes contre les maladies rénales systémiques, en particulier sur les marchés de la santé sensibles aux coûts.

- Bien que les prix des SERD oraux se stabilisent progressivement, le surcoût perçu pour les nouvelles thérapies ciblées peut encore freiner leur adoption à grande échelle, notamment dans les régions où la couverture de remboursement est limitée.

- Le dépassement de ces défis grâce à une conception de médicaments innovante, des stratégies de combinaison, des programmes de soutien aux patients et des initiatives d'accès mondial sera essentiel à la croissance durable du marché des thérapies par dégradation sélective des récepteurs d'œstrogènes (SERD).

Portée du marché des thérapies par dégradation sélective des récepteurs d'œstrogènes (SERD)

Le marché est segmenté en fonction du type, de l'application, des utilisateurs finaux et du canal de distribution.

- Par type

Le marché des dégradeurs sélectifs des récepteurs d'œstrogènes (SERD) est segmenté, selon le type de traitement, en Faslodex, GDC-9545, RAD1901, SAR439859, AZD9833 et autres. En 2025, le segment Faslodex dominait le marché avec une part de revenus de 42,8 %, grâce à son efficacité clinique établie, son utilisation de longue date en première et deuxième ligne de traitement et sa large notoriété auprès des médecins. Faslodex est largement utilisé en milieu hospitalier et ambulatoire en raison de sa capacité prouvée à dégrader efficacement les récepteurs d'œstrogènes, notamment dans le cancer du sein avancé à récepteurs hormonaux positifs. Sa position dominante est également renforcée par de solides réseaux de distribution mondiaux et de multiples options posologiques, permettant une personnalisation du traitement. Les études cliniques en cours et les autorisations réglementaires continues consolident la position de leader de Faslodex. Ce segment bénéficie d'un profil de sécurité bien documenté, ce qui encourage les prescripteurs à lui privilégier par rapport aux SERD plus récents.

Le segment du GDC-9545 devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante des SERD oraux et une meilleure observance thérapeutique. Le GDC-9545 offre un confort d'utilisation supérieur aux formulations intramusculaires, ce qui le rend particulièrement attractif pour les traitements ambulatoires et l'administration à domicile. Son portefeuille de développement démontre une efficacité prometteuse en association avec des inhibiteurs de CDK4/6, suscitant l'intérêt des oncologues et des professionnels de santé. L'importance accrue accordée aux thérapies ciblées en oncologie personnalisée et les résultats favorables des essais cliniques accélèrent encore son adoption par le marché. Par ailleurs, les jeunes entreprises de biotechnologie et les laboratoires pharmaceutiques promeuvent activement le GDC-9545, contribuant ainsi à sa notoriété et à son accessibilité dans de nombreuses régions.

- Sur demande

Selon l'application, le marché est segmenté en traitements de première et de deuxième ligne. Le segment des traitements de première ligne dominait le marché avec une part de 55 % en 2025, soutenu par l'incidence croissante des nouveaux cas de cancer du sein ER+ et la préférence des oncologues pour l'initiation du traitement par des SERD efficaces. Les traitements de première ligne offrent aux patientes une meilleure prise en charge de la maladie et un ralentissement de sa progression, ce qui explique leur adoption plus fréquente dans les hôpitaux et les cliniques spécialisées. La disponibilité des SERD par voie orale en première ligne améliore l'observance thérapeutique, facilitant le suivi et permettant une posologie flexible. De solides preuves cliniques démontrant un bénéfice en termes de survie sans progression en première ligne renforcent encore ce segment. L'intégration généralisée des SERD dans les recommandations de traitement et la prise en charge par l'assurance maladie contribuent également à sa position dominante.

Le segment des traitements de deuxième ligne devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, en raison du besoin croissant d'options thérapeutiques efficaces chez les patientes développant une résistance aux inhibiteurs de l'aromatase ou au tamoxifène. Les SERD oraux, tels que le RAD1901 et l'AZD9833, sont actuellement testés en deuxième ligne ; ils offrent une dégradation ciblée et un profil de sécurité acceptable. L'augmentation du nombre de patientes atteintes d'un cancer du sein ER+ avancé ou métastatique stimule la demande. Les traitements de deuxième ligne bénéficient d'une procédure d'autorisation accélérée et d'une inclusion croissante dans les protocoles d'essais cliniques. Les hôpitaux et les cliniques privilégient les SERD de deuxième ligne pour leur potentiel en association thérapeutique, ce qui contribue à la croissance de ce segment d'application.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en cliniques, hôpitaux et autres. Le segment hospitalier dominait le marché en 2025, représentant 48 % des revenus. Cette domination s'explique par la présence de services d'oncologie capables d'administrer des SERD par voie intraveineuse ou injectable et de suivre efficacement l'évolution des patients. Les hôpitaux bénéficient de services pharmaceutiques bien établis et d'un accès aux programmes d'essais cliniques, ce qui facilite l'adoption des traitements SERD, qu'ils soient établis ou émergents. Les patients recevant des traitements de première ligne ou de pointe privilégient souvent le milieu hospitalier pour une prise en charge globale et un suivi continu. Les grands hôpitaux d'Amérique du Nord et d'Europe sont les principaux acteurs de cette adoption, grâce à leurs infrastructures de santé performantes, à la prise en charge des remboursements et à l'accessibilité financière des traitements. Les collaborations stratégiques entre hôpitaux et entreprises pharmaceutiques pour les programmes d'accès aux médicaments renforcent encore la position dominante des hôpitaux.

Le segment des cliniques devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce au développement des services d'oncologie ambulatoires et à la disponibilité croissante des SERD oraux administrables hors milieu hospitalier. Les cliniques tirent parti de ces traitements pour offrir une prise en charge centrée sur le patient, avec un suivi simplifié et une réduction des hospitalisations. La sensibilisation croissante des cliniciens et des patients aux options thérapeutiques à domicile favorise leur adoption. Dans les marchés émergents, les cliniques intègrent rapidement les SERD afin d'améliorer l'accessibilité et de réduire la charge pesant sur les hôpitaux. La télémédecine et les plateformes de santé numérique permettent en outre de surveiller l'administration des SERD en clinique, améliorant ainsi l'observance thérapeutique et la sécurité des patients.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Le segment des pharmacies hospitalières dominait le marché en 2025 avec une part de 51 %, car il permet un accès direct aux SERD lors des hospitalisations ou des consultations externes. Les pharmacies hospitalières garantissent une dispensation contrôlée, préservent la stabilité des médicaments et facilitent le suivi de l'observance thérapeutique. Les grands hôpitaux et les centres d'oncologie s'approvisionnent en SERD, tant pour les médicaments déjà commercialisés (Faslodex) que pour les nouveaux SERD, en adéquation avec les protocoles de traitement et les besoins des essais cliniques. Les hôpitaux bénéficient également d'achats groupés et d'une meilleure prise en charge par le remboursement, ce qui fait de ce canal le choix privilégié. Les partenariats stratégiques entre les entreprises pharmaceutiques et les réseaux de pharmacies hospitalières contribuent à étendre la portée de la distribution.

Le segment des pharmacies en ligne devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à l'adoption croissante des plateformes de pharmacie électronique et à la demande grandissante de livraison à domicile de SERD oraux. Les patients bénéficient d'un accès facilité, de déplacements réduits et d'une livraison discrète, ce qui améliore l'observance des traitements de longue durée. Les autorisations réglementaires et les ordonnances numériques permettent une distribution en ligne plus sûre des SERD sur ordonnance. Les pharmacies en ligne collaborent de plus en plus avec les professionnels de santé pour intégrer le suivi thérapeutique, le contrôle posologique et les programmes d'accompagnement des patients. Ce segment est particulièrement en pleine expansion dans les régions où la pénétration d'Internet est élevée et où les services de télémédecine se développent.

Analyse régionale du marché des thérapies par dégradation sélective des récepteurs d'œstrogènes (SERD)

- L'Amérique du Nord a dominé le marché des traitements SERD (dégradeurs sélectifs des récepteurs d'œstrogènes) avec la plus grande part de revenus (38,7 %) en 2025, grâce à une infrastructure de santé avancée, des investissements importants en R&D et une forte présence d'acteurs pharmaceutiques clés.

- Les patients et les professionnels de santé de la région apprécient grandement l'efficacité clinique, le profil de sécurité et la disponibilité des SERD oraux et injectables, ainsi que leur intégration dans les protocoles de thérapie combinée pour les traitements de première et de deuxième ligne.

- Cette adoption généralisée est également favorisée par des infrastructures de santé de pointe, des investissements importants en R&D, une forte sensibilisation aux thérapies ciblées et des politiques de remboursement avantageuses, faisant des thérapies SERD une option de traitement privilégiée pour le cancer du sein ER+ dans les hôpitaux, les cliniques et les centres de soins spécialisés.

Aperçu du marché américain des thérapies par dégradation sélective des récepteurs d'œstrogènes (SERD)

Le marché américain des inhibiteurs sélectifs des récepteurs d'œstrogènes (SERD) a généré 82 % des revenus en Amérique du Nord en 2025, porté par la forte prévalence du cancer du sein à récepteurs hormonaux positifs (ER+) et l'adoption rapide des SERD oraux. Patients et oncologues privilégient de plus en plus les traitements offrant une efficacité, une sécurité et une facilité d'utilisation accrues. La préférence croissante pour les traitements ambulatoires et en clinique, associée à une forte demande de thérapies combinées, stimule davantage le marché des SERD. Par ailleurs, les essais cliniques en cours et les autorisations réglementaires pour les nouveaux SERD contribuent significativement à son expansion.

Aperçu du marché européen des thérapies par dégradation sélective des récepteurs d'œstrogènes (SERD)

Le marché européen des dégradeurs sélectifs des récepteurs d'œstrogènes (SERD) devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement grâce à une meilleure connaissance du cancer du sein ER+ et à l'adoption croissante des hormonothérapies avancées. Un système de santé performant, associé à une couverture d'assurance adéquate, favorise l'utilisation des SERD. Les oncologues et les patients européens sont séduits par les bénéfices cliniques, la facilité d'administration orale et la possibilité d'une thérapie combinée avec des inhibiteurs de CDK4/6 ou d'autres thérapies ciblées. La région connaît une croissance dans les hôpitaux, les cliniques et les services d'oncologie spécialisés.

Aperçu du marché britannique des thérapies par dégradation sélective des récepteurs d'œstrogènes (SERD)

Le marché britannique des inhibiteurs sélectifs des récepteurs d'œstrogènes (SERD) devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, portée par l'adoption croissante des SERD oraux et des hormonothérapies ciblées. L'incidence croissante du cancer du sein ER+ et la sensibilisation accrue à la personnalisation des traitements incitent les professionnels de santé à privilégier les SERD aux thérapies traditionnelles. Par ailleurs, la solidité des infrastructures de santé, l'activité soutenue des essais cliniques et le cadre réglementaire rigoureux du pays devraient continuer à stimuler la croissance du marché.

Aperçu du marché allemand des thérapies par dégradation sélective des récepteurs d'œstrogènes (SERD)

Le marché allemand des inhibiteurs sélectifs des récepteurs d'œstrogènes (SERD) devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une meilleure connaissance des thérapies ciblées contre le cancer du sein et par la demande de traitements plus efficaces et adaptés aux besoins des patientes. Le système de santé allemand, performant, l'importance accordée à la recherche clinique et l'adoption croissante des SERD par voie orale favorisent la croissance du marché, notamment en milieu hospitalier et ambulatoire. L'intégration des SERD dans les protocoles de thérapie combinée et les plans de soins personnalisés en oncologie se généralise également, en phase avec les pratiques cliniques locales.

Aperçu du marché des thérapies par dégradation sélective des récepteurs d'œstrogènes (SERD) en Asie-Pacifique

Le marché des dégradeurs sélectifs des récepteurs d'œstrogènes (SERD) en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (23 %) entre 2026 et 2033. Cette croissance est portée par l'augmentation de l'incidence des cancers du sein ER+, la hausse des dépenses de santé et un meilleur accès aux traitements oncologiques de pointe dans des pays comme la Chine, le Japon et l'Inde. L'intérêt croissant de la région pour les thérapies centrées sur le patient et la participation aux essais cliniques favorisent l'adoption de ces traitements. Par ailleurs, la production pharmaceutique locale et l'expansion des réseaux de distribution améliorent l'accessibilité financière et la disponibilité des SERD dans différents contextes de soins.

Aperçu du marché japonais des thérapies par dégradation sélective des récepteurs d'œstrogènes (SERD)

Le marché japonais des traitements par dégradation sélective des récepteurs d'œstrogènes (SERD) est en plein essor, porté par l'importance accordée aux solutions de santé de pointe, la hausse des cas de cancer du sein ER+ et la priorité donnée aux traitements ambulatoires. Cette croissance est alimentée par l'intégration des SERD oraux aux traitements combinés et par le développement des programmes d'oncologie hospitaliers et cliniques. Le vieillissement de la population japonaise devrait stimuler davantage la demande de thérapies endocriniennes plus sûres et mieux tolérées, tant en milieu hospitalier qu'en clinique.

Aperçu du marché indien des thérapies par dégradation sélective des récepteurs d'œstrogènes (SERD)

Le marché indien des traitements par dégradeurs sélectifs des récepteurs d'œstrogènes (SERD) a représenté la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce à une sensibilisation accrue au cancer du sein, un meilleur accès aux soins et une adoption croissante des SERD oraux. L'Inde connaît une expansion dans les hôpitaux, les cliniques et les centres de soins spécialisés. Les initiatives gouvernementales en matière de lutte contre le cancer, la disponibilité de traitements abordables et le nombre croissant d'acteurs pharmaceutiques nationaux sont des facteurs clés de la croissance de ce marché.

Part de marché des thérapies par dégradation sélective des récepteurs d'œstrogènes (SERD)

L'industrie des thérapies par dégradation sélective des récepteurs d'œstrogènes (SERD) est principalement dominée par des entreprises bien établies, notamment :

- AstraZeneca (Royaume-Uni)

- F. Hoffmann La Roche Ltd (Suisse)

- Eli Lilly and Company (États-Unis)

- Novartis AG (Suisse)

- Sanofi (France)

- Radius Health, Inc. (États-Unis)

- Olema Oncology, Inc. (États-Unis)

- G1 Therapeutics, Inc. (États-Unis)

- Teva Pharmaceutical Industries Ltd (Israël)

- Laboratoires Dr. Reddy's Ltd (Inde)

- Glenmark Pharmaceuticals Ltd (Inde)

- Amneal Pharmaceuticals, Inc. (États-Unis)

- HBT Labs, Inc. (États-Unis)

- InventisBio, Inc. (États-Unis)

- Zenopharm LLC (États-Unis)

- Zentalis Pharmaceuticals, Inc. (États-Unis)

- EnhancedBio, Inc. (États-Unis)

- Arvinas, Inc. (États-Unis)

- Pfizer Inc. (États-Unis)

- Atossa Therapeutics, Inc. (États-Unis)

Quels sont les développements récents sur le marché mondial des thérapies par dégradation sélective des récepteurs d'œstrogènes (SERD) ?

- En novembre 2025, Roche a annoncé que, dans l'essai de phase III lidERA, son SERD oral giredestrant (GDC-9545) avait démontré une amélioration statistiquement significative et cliniquement pertinente de la survie sans maladie invasive (SSMI) par rapport à l'hormonothérapie standard chez les patientes atteintes d'un cancer du sein précoce ER-positif et HER2-négatif.

- En juin 2025, AstraZeneca a annoncé des résultats intermédiaires positifs de l'étude de phase III SERENA-6 : le passage au camizestrant associé à un inhibiteur de CDK4/6 (par rapport à la poursuite du traitement standard par un inhibiteur de l'aromatase associé à un inhibiteur de CDK4/6) en première ligne a réduit de 56 % le risque de progression ou de décès. La survie sans progression médiane était de 16,0 mois dans le groupe camizestrant contre 9,2 mois dans le groupe recevant le traitement standard.

- En mai 2025, Olema Oncology a annoncé avoir sélectionné une dose de 90 mg de palazestrant (OP-1250) une fois par jour dans l'étude pivot de phase III OPERA-01 en monothérapie. Cette décision posologique a été prise en accord avec la FDA, témoignant d'une harmonisation des pratiques réglementaires et renforçant la confiance dans le schéma thérapeutique choisi.

- En mai 2023, Menarini (Stemline) a présenté une nouvelle analyse de sous-groupes de l'essai EMERALD lors du congrès de l'ASCO 2023, démontrant qu'elacestrant pourrait être bénéfique aux patients sans mutation ESR1 détectable ayant présenté une progression rapide sous traitement antérieur par un inhibiteur de CDK4/6. Dans cette analyse, les patients ayant présenté une progression de la maladie dans les 6 mois suivant un traitement antérieur par un inhibiteur de CDK4/6 ont montré une survie sans progression médiane de 5,32 mois sous elacestrant contre 1,87 mois sous traitement standard.

- En janvier 2023, la FDA américaine a approuvé l'élacestrant (Orserdu, RAD 1901) pour le traitement du cancer du sein avancé ou métastatique, ER+, HER2- et porteur d'une mutation ESR1, chez les patientes dont la maladie a progressé après au moins une ligne d'hormonothérapie. Cette approbation a constitué une avancée majeure, car l'élacestrant est un SERD oral, ce qui le rend plus pratique que les anciennes hormonothérapies injectables.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.