Global Serverless Architecture Market

Taille du marché en milliards USD

TCAC :

%

USD

19.10 Billion

USD

70.50 Billion

2024

2032

USD

19.10 Billion

USD

70.50 Billion

2024

2032

| 2025 –2032 | |

| USD 19.10 Billion | |

| USD 70.50 Billion | |

| % | |

|

Le marché mondial de l'architecture sans serveur est segmenté par composant (services, logiciels, matériel), technologie (fonctionnalité en tant que service (FaaS), back-end en tant que service (BaaS), automatisation et contrôle, gestion des API, surveillance et journalisation), taille de l'entreprise (PME, grandes entreprises), application (applications Web, traitement de données, back-end IoT, applications mobiles, analyses) et utilisateur final (BFSI, informatique et télécommunications, vente au détail et e-commerce, santé, administration publique, industrie, autres). Ces segments offrent une perspective complète de l'environnement informatique cloud-native en constante évolution.

Taille du marché de l'architecture sans serveur

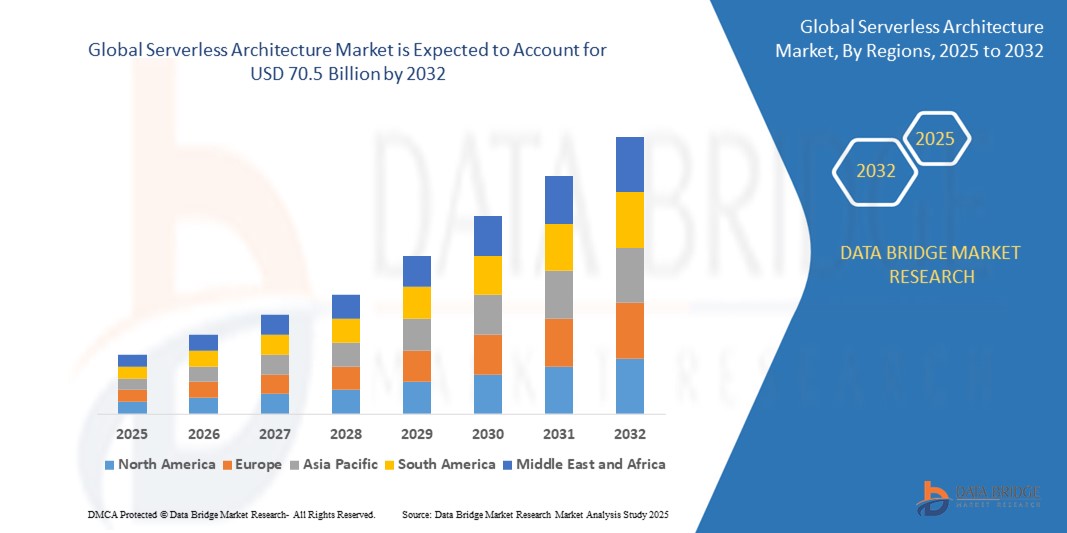

- La taille du marché mondial de l'architecture sans serveur était évaluée à 19,1 milliards USD en 2024 et devrait atteindre 70,5 milliards USD d'ici 2032, à un TCAC de 21 % au cours de la période de prévision.

- Les architectures sans serveur révolutionnent le cycle de développement logiciel en supprimant les responsabilités de gestion de l'infrastructure, permettant ainsi aux développeurs de se concentrer uniquement sur l'écriture et le déploiement du code. Cette croissance est portée par la demande de développement agile, de réduction des coûts et d'une évolutivité accrue dans tous les secteurs.

Analyse du marché de l'architecture sans serveur

- L'informatique sans serveur représente une transformation radicale dans le développement d'applications et la gestion des infrastructures. Elle permet aux entreprises d'exécuter du code à la demande sans provisionner ni gérer les serveurs sous-jacents, ce qui accélère les déploiements, réduit la complexité opérationnelle et optimise les structures de coûts. Situées à l'intersection de DevOps, des microservices et de l'architecture événementielle, les plateformes sans serveur deviennent essentielles au développement cloud-native moderne.

- Les services constituent la composante la plus importante du marché, englobant les fonctions cloud gérées, l'intégration back-end, la surveillance et le support aux développeurs. Ces services constituent l'ossature d'une infrastructure abstraite qui permet une évolutivité fluide et une haute disponibilité. Les solutions logicielles, notamment les frameworks d'orchestration sans serveur, les outils de journalisation et les environnements d'exécution de fonctions, prennent en charge l'automatisation du déploiement et l'observabilité. Bien que le matériel soit un segment moins important, les périphériques et les infrastructures de centres de données prenant en charge les charges de travail sans serveur jouent un rôle essentiel dans la réduction de la latence et l'amélioration de la réactivité, notamment dans les cas d'utilisation de l'edge computing.

- Sur le plan technologique, le Function-as-a-Service (FaaS) domine grâce à sa flexibilité et son efficacité dans la gestion des charges de travail asynchrones. Il permet des architectures pilotées par événements où les ressources de calcul sont automatiquement déclenchées par des événements prédéfinis. Le Backend-as-a-Service (BaaS) complète le FaaS en offrant des fonctionnalités back-end sans serveur telles que les bases de données, l'authentification et le stockage, essentielles au développement rapide d'applications mobiles et web. L'automatisation et le contrôle, notamment les pipelines CI/CD sans serveur et les fonctionnalités d'infrastructure en tant que code, gagnent en popularité auprès des équipes DevOps. D'autres technologies, telles que la gestion des API et les outils de surveillance/journalisation, sont essentielles pour garantir des opérations sans serveur sécurisées, efficaces et observables.

- En termes d'applications, le développement d'applications web reste le principal cas d'utilisation grâce à la facilité de déploiement d'API évolutives, de logique back-end et d'intégrations front-end grâce aux piles sans serveur. Le traitement des données et l'analyse en temps réel gagnent du terrain, notamment dans les secteurs manipulant d'importants volumes de données en streaming. Les back-ends IoT et le développement d'applications mobiles connaissent également une adoption croissante grâce à la réduction des coûts d'infrastructure et à la facilité d'intégration des fonctions sans serveur aux opérations côté appareil.

- Les secteurs utilisateurs finaux tels que l'informatique et les télécommunications, les entreprises et services financiers (BFSI), ainsi que la distribution et le e-commerce, sont les fers de lance de l'adoption de ces technologies. Dans ce secteur, le sans serveur est utilisé pour le traitement des transactions, la détection des fraudes et les rapports de conformité. Les détaillants bénéficient de l'évolutivité du sans serveur lors des pics de trafic et des événements commerciaux, tandis que les télécommunications l'utilisent pour gérer les journaux d'événements à grande échelle et les services aux abonnés. Le secteur de la santé exploite le sans serveur pour prendre en charge les plateformes de télémédecine, les portails patients et le traitement des données conforme à la loi HIPAA. Les secteurs public et manufacturier adoptent également des modèles sans serveur pour les infrastructures intelligentes, la maintenance prédictive et la prestation de services publics.

Portée du rapport et segmentation du marché de l'architecture sans serveur

|

Attributs |

Aperçu du marché des clés de verrouillage intelligentes |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

• Adoption croissante des microservices et de DevOps : L'architecture sans serveur est idéale pour les microservices et les workflows CI/CD, favorisant l'innovation rapide, le développement modulaire et la scalabilité dynamique. Elle simplifie les processus de déploiement et améliore l'agilité tout au long du cycle de vie du logiciel, ce qui en fait un élément essentiel des stratégies DevOps modernes. • Activation de l'informatique de pointe et des microservices : L'informatique sans serveur est de plus en plus intégrée aux services edge, permettant un traitement en temps réel et une latence réduite au point de génération des données. Cette synergie est cruciale pour l'IoT, les systèmes autonomes et la diffusion de contenu, où la rapidité et la réactivité locale sont essentielles. • Intégration Low-Code et No-Code : L'essor des plateformes low-code et no-code stimule la demande de back-ends sans serveur offrant des fonctions et des API pré-intégrées. Cette intégration permet aux utilisateurs métier de développer des applications rapidement et efficacement, réduisant ainsi les obstacles techniques et accélérant la transformation numérique. |

|

Ensembles d'informations de données à valeur ajoutée |

|

Tendances du marché de l'architecture sans serveur

« Optimisation du démarrage à froid et prise en charge de l'exécution multilingue »

- Les fournisseurs de cloud s'attaquent activement à l'un des défis les plus persistants de l'informatique sans serveur : la latence au démarrage à froid. Lorsqu'une fonction sans serveur est déclenchée après une période d'inactivité, la plateforme doit initialiser l'environnement d'exécution, ce qui entraîne des retards appelés démarrages à froid. Pour atténuer ce problème, les fournisseurs mettent en œuvre des solutions avancées telles que la concurrence provisionnée, qui maintient les fonctions prêtes à réagir instantanément. Des techniques supplémentaires, comme le chargement différé et les conteneurs préchauffés, sont déployées pour minimiser le temps d'initialisation. Ces innovations améliorent considérablement la réactivité des plateformes sans serveur, les rendant plus adaptées aux applications temps réel sensibles à la latence, telles que les transactions financières, le traitement des données IoT et les services web orientés utilisateur.

- Les principales plateformes cloud telles qu'AWS Lambda, Azure Functions et Google Cloud Functions étendent continuellement leur prise en charge de divers langages de programmation afin de s'adresser à un plus large public de développeurs. Ces plateformes sont désormais compatibles avec les environnements d'exécution les plus courants, tels que Python, JavaScript (Node.js), Java, Go, .NET et Rust. Cette prise en charge multilingue permet aux développeurs d'exploiter des outils et frameworks familiers, augmentant ainsi la flexibilité et accélérant les cycles de développement. En offrant des options d'exécution plus étendues, les plateformes sans serveur favorisent une adoption accrue dans tous les secteurs et pour tous les cas d'utilisation, des services back-end et API aux workflows basés sur l'IA et à l'analyse de données en temps réel.

- L'extension des environnements d'exécution pris en charge sur les plateformes sans serveur améliore considérablement la flexibilité des développeurs. Grâce à la possibilité d'utiliser leurs langages et frameworks de programmation préférés, ils peuvent créer et déployer des applications sans serveur sans avoir à apprendre de nouveaux outils ni à abandonner les workflows établis. Cette harmonisation avec les technologies existantes rationalise non seulement les processus de développement, mais améliore également la productivité et la collaboration au sein des équipes. Ainsi, les entreprises peuvent accélérer les délais des projets et réduire les frais généraux en exploitant leurs compétences existantes, rendant ainsi l'informatique sans serveur plus accessible et plus pratique pour un plus large éventail d'applications.

- L'amélioration des performances au démarrage et la disponibilité d'environnements d'exécution diversifiés élargissent l'applicabilité de l'architecture sans serveur à un plus large éventail de cas d'usage. Les charges de travail autrefois limitées par la latence, telles que l'inférence par apprentissage automatique, les microservices pilotés par événements et le traitement de données IoT en temps réel, peuvent désormais être gérées efficacement dans des environnements sans serveur. La réduction des temps de démarrage à froid garantit des temps de réponse plus rapides, tandis que la prise en charge multilingue permet aux développeurs d'adapter leurs solutions à des exigences techniques spécifiques. Cette compatibilité accrue favorise l'adoption généralisée des plateformes sans serveur dans les secteurs d'activité à la recherche d'architectures évolutives, nécessitant peu de maintenance et réactives aux événements.

- L'écosystème sans serveur évolue rapidement grâce au développement d'outils et de kits de développement logiciel (SDK) avancés qui optimisent l'expérience des développeurs. Les outils de test local, de débogage et de packaging multi-exécution gagnent en robustesse, permettant aux développeurs de simuler des environnements cloud et de rationaliser les workflows de déploiement. Les plateformes d'orchestration intelligente prennent désormais en charge des fonctionnalités telles que la mise à l'échelle automatisée, le chaînage de fonctions et la surveillance sur plusieurs environnements d'exécution. Ces avancées contribuent non seulement à atténuer les difficultés liées aux démarrages à froid, mais aussi à améliorer les performances globales de déploiement, permettant aux équipes de développement de créer, de tester et de gérer efficacement des applications sans serveur complexes.

Dynamique du marché de l'architecture sans serveur

Conducteur

« Adoption du cloud par les PME et infrastructure rentable »

- L'informatique sans serveur élimine le besoin de provisionner et de gérer des serveurs physiques ou virtuels. Cela réduit considérablement la complexité informatique et les frais opérationnels. Les équipes de développement peuvent se concentrer uniquement sur le codage, tandis que les fournisseurs de cloud gèrent automatiquement la mise à l'échelle et la maintenance. Cette évolution renforce l'agilité et l'innovation au sein des entreprises.

- Avec le modèle sans serveur, les entreprises ne paient que le temps de calcul réellement consommé, et non l'infrastructure inutilisée. Ce modèle minimise le gaspillage et aligne les coûts informatiques sur les habitudes d'utilisation réelles. Il est particulièrement avantageux pour les PME et les startups en quête de maîtrise des coûts et de flexibilité financière. Cette efficacité tarifaire favorise la rationalisation des opérations et l'évolutivité.

- Les plateformes sans serveur adaptent automatiquement leurs fonctions en fonction de la demande, de quelques requêtes par jour à des milliers par seconde. Cela élimine le risque de sous-provisionnement ou de surprovisionnement de l'infrastructure. Cela garantit des performances élevées lors des pics de trafic, sans intervention manuelle. Cette élasticité améliore la fiabilité du service et l'expérience client.

- En abstrayant l'infrastructure back-end, le serverless réduit le temps consacré à la configuration et au déploiement. Les développeurs peuvent déployer le code plus rapidement, ce qui raccourcit les cycles de publication et accélère la mise sur le marché. Cette rapidité favorise les méthodologies agiles et permet aux équipes de réagir rapidement aux retours des utilisateurs et aux évolutions du marché.

- L'architecture sans serveur favorise l'expérimentation rapide et le développement itératif. Elle permet aux entreprises de lancer de nouvelles fonctionnalités ou de nouveaux produits sans longs délais ni investissements en infrastructure. Elle est donc idéale pour les entreprises et les secteurs d'activité privilégiant le numérique et en pleine transformation numérique, comme la fintech, le e-commerce et le SaaS.

Retenue/Défi

« Le support restreint et la maintenance continue limitent l'adoption par les entreprises »

- Le sans serveur abstrait l'infrastructure sous-jacente, ce qui complique la visibilité complète du comportement du système pour les développeurs. Les outils de surveillance traditionnels ne parviennent souvent pas à capturer les indicateurs d'exécution des fonctions, de services tiers et d'appels d'API. Ce manque d'observabilité de bout en bout crée des angles morts dans l'identification des causes profondes des problèmes.

- Le débogage en temps réel est complexe dans les environnements sans serveur en raison de la nature sans état des fonctions et de l'exécution distribuée entre les microservices. Les développeurs doivent s'appuyer sur des journaux et des traces qui peuvent ne pas capturer suffisamment de contexte. Cela ralentit la résolution des problèmes et augmente le temps nécessaire à l'optimisation des performances et au dépannage.

- Il est difficile de détecter les goulots d'étranglement des performances lorsque les charges de travail couvrent plusieurs fonctions, API et services externes. L'absence de mécanismes de traçage unifiés entre les fournisseurs entraîne une fragmentation des diagnostics. Pour les déploiements d'entreprise à grande échelle, cela peut entraver l'optimisation des services et le respect des SLA.

- Les organisations s'appuient souvent sur des plateformes d'observabilité tierces pour combler les lacunes de surveillance des applications sans serveur. Bien qu'utiles, ces outils augmentent la complexité, les coûts et les frais d'intégration. L'incohérence des formats de données et des indicateurs spécifiques aux fournisseurs complique également le maintien d'une vue unifiée des performances.

- Pour les grandes entreprises dont les charges de travail sont critiques, l'incapacité à surveiller et à déboguer efficacement présente des risques opérationnels. Les préoccupations liées à la responsabilité, à la conformité et à la résolution des problèmes de latence peuvent freiner l'adoption dans les secteurs fortement réglementés. Sans outils intégrés plus performants, l'adoption du sans serveur à grande échelle reste limitée.

Portée du marché de l'architecture sans serveur

Le marché est segmenté sur la base du type, du matériau, de l'application, de la forme, des utilisateurs finaux, du composant, du type de refroidissement et des canaux de distribution.

- Par composant

Le marché se divise en logiciels, services et support d'infrastructure (matériel). Les services dominent ce segment, englobant l'exécution de fonctions gérées, la surveillance, la gestion des API et l'automatisation DevOps. Les logiciels incluent les outils de développement, les frameworks d'orchestration et les environnements d'exécution. Alors que le matériel est abstrait dans les environnements sans serveur, le support d'infrastructure, comme les nœuds périphériques et les capacités des centres de données, constitue l'épine dorsale de l'exécution des fonctions.

- Par technologie

Le marché comprend les solutions Function as a Service (FaaS) et Backend as a Service (BaaS). Le FaaS occupe une position dominante grâce à son utilisation dans les applications temps réel pilotées par événements et le déploiement de microservices. Le BaaS connaît une croissance constante, offrant des fonctionnalités backend pré-intégrées comme l'authentification des utilisateurs, la gestion de bases de données et le stockage de fichiers, ce qui en fait un outil idéal pour le développement d'applications mobiles et web.

- Par taille d'entreprise

Le marché est segmenté en petites et moyennes entreprises (PME) et grandes entreprises. Les PME s'imposent comme des adopteurs clés grâce à un coût d'infrastructure initial minimal et à une facilité de déploiement. Les plateformes sans serveur permettent à ces entreprises d'atteindre une évolutivité et une rapidité d'exécution dignes d'une entreprise. Les grandes entreprises utilisent le sans serveur pour le développement modulaire, le déploiement de cloud hybride et les charges de travail d'IA/ML, notamment lorsque l'agilité et l'automatisation sont essentielles.

- Par application

Le marché est segmenté en applications web, applications mobiles, traitement de données, backends IoT et charges de travail analytiques. Les applications web et mobiles sont les plus adoptées grâce à la rapidité de prototypage et aux besoins de mise à l'échelle. Le traitement et l'analyse des données se développent avec l'essor des pipelines ETL et des tableaux de bord en temps réel sans serveur. Le sans serveur est également de plus en plus utilisé pour la gestion des données IoT et l'exécution d'inférences de machine learning.

- Par utilisateur final

Le marché du sans serveur s'adresse à un large éventail de secteurs, notamment l'informatique et les télécommunications, les entreprises, les services financiers et les services d'information (BFSI), la distribution et le commerce électronique, la santé, le secteur public, l'éducation et l'industrie manufacturière. Les entreprises du secteur public et les télécommunications exploitent le sans serveur pour des services API évolutifs et l'automatisation DevOps. Les entreprises, les services financiers et les services d'information (BFSI) et le secteur de la santé l'adoptent pour sécuriser leurs flux de données et automatiser la conformité. La distribution et le commerce électronique bénéficient d'une évolutivité élastique en cas de fort trafic. Les secteurs public et de l'éducation l'utilisent pour moderniser leur offre de services numériques.

Analyse régionale du marché de l'architecture sans serveur

- Amérique du Nord : Leader mondial, grâce à la maturité avancée du cloud et à son adoption par les entreprises. Les États-Unis sont le principal contributeur, avec une utilisation importante dans les applications fintech, e-commerce et IA.

- Europe : La conformité au RGPD influence la demande de plateformes sécurisées et localisées sans serveur. La croissance est forte en Allemagne, en France et au Royaume-Uni.

- Asie-Pacifique : région à la croissance la plus rapide. Des marchés comme l'Inde, la Chine et l'Asie du Sud-Est exploitent le sans serveur pour les applications mobiles et numériques natives.

- Moyen-Orient et Afrique : Portés par les investissements dans le cloud et les initiatives de gouvernance numérique, notamment aux Émirats arabes unis et en Arabie saoudite.

- Amérique du Sud : le Brésil est en tête, avec une demande des applications fintech mobiles et des plateformes SaaS régionales à la recherche d'infrastructures évolutives et à la carte .

Aperçu du marché de l'architecture sans serveur aux États-Unis

Les États-Unis dominent le marché mondial de l'architecture sans serveur grâce à leur écosystème cloud avancé, à l'adoption précoce de DevOps et des microservices, et à la forte présence de fournisseurs hyperscale comme AWS, Microsoft Azure et Google Cloud. Des entreprises de secteurs tels que la finance, la santé et les médias exploitent le sans serveur pour développer des applications rentables et évolutives. Les initiatives numériques soutenues par les gouvernements et les écosystèmes de startups technologiques robustes renforcent encore la pénétration du marché. De plus, la forte demande en IA, en analyse de données et en services temps réel accélère l'intégration du sans serveur dans les charges de travail des entreprises.

Aperçu du marché allemand de l'architecture sans serveur

L'Allemagne est l'un des marchés sans serveur les plus matures d'Europe, porté par une forte adoption de l'informatique d'entreprise, des exigences de conformité au RGPD et des politiques privilégiant le cloud dans les secteurs de l'industrie, de l'automobile et de la finance. L'accent mis sur la souveraineté des données a encouragé le recours à des déploiements sans serveur localisés au sein des centres de données européens. Les entreprises allemandes utilisent de plus en plus l'architecture sans serveur pour les microservices, l'automatisation pilotée par événements et les applications IoT industrielles. Les fournisseurs de cloud locaux et les plateformes hyperscale conformes aux normes européennes répondent à la demande des entreprises de taille moyenne et des secteurs réglementés.

Aperçu du marché indien de l'architecture sans serveur

L'Inde représente l'un des marchés les plus dynamiques en matière d'architecture sans serveur, porté par une transformation numérique rapide, des écosystèmes de startups cloud-native et une forte pénétration du mobile et du e-commerce. Des initiatives telles que « Digital India » et l'adoption du cloud dans des secteurs comme la fintech, l'edtech et les services gouvernementaux créent une demande généralisée de solutions back-end agiles et évolutives. Les PME et les développeurs optent pour le sans serveur afin d'accélérer le développement de leurs produits sans investissements lourds en infrastructure. Les principaux fournisseurs de cloud étendent la présence de leurs centres de données en Inde pour répondre aux besoins régionaux en matière de latence et de conformité.

Aperçu du marché japonais de l'architecture sans serveur

Le marché japonais du sans serveur connaît une croissance constante, porté par une industrie technologique bien établie, un recours généralisé à l'automatisation et un recours croissant aux stratégies de cloud hybride. Les entreprises des secteurs des télécommunications, des jeux vidéo et de l'industrie manufacturière utilisent des plateformes sans serveur pour prendre en charge des applications hautes performances en temps réel. L'accent mis sur la fiabilité, la sécurité et la stabilité des performances s'accorde parfaitement avec les offres sans serveur d'AWS Japon, d'Azure et des fournisseurs nationaux. L'efficacité énergétique et la conception de centres de données haute densité soutiennent également la croissance des infrastructures sans serveur évolutives.

Aperçu du marché chinois de l'architecture sans serveur

La Chine s'impose comme un marché de croissance clé pour l'architecture sans serveur, portée par une adoption massive du cloud, des projets de villes intelligentes et la digitalisation rapide des PME. Des géants nationaux comme Alibaba Cloud, Huawei Cloud et Tencent Cloud investissent massivement dans les services sans serveur et les écosystèmes de développeurs. En raison de la réglementation d'Internet et des politiques de localisation des données, les entreprises chinoises privilégient les plateformes sans serveur localisées et conformes aux normes nationales. Les cas d'utilisation dans le e-commerce, les applications mobiles et le streaming vidéo sont particulièrement importants, stimulant la demande de backends évolutifs et événementiels.

Aperçu du marché brésilien de l'architecture sans serveur

Le Brésil domine le marché de l'architecture sans serveur en Amérique latine, porté par les investissements dans le cloud, la pénétration croissante d'Internet et la demande d'infrastructures applicatives modernes dans les secteurs de la fintech, de l'e-learning et du commerce de détail. Les entreprises adoptent de plus en plus des modèles sans serveur pour minimiser leurs coûts opérationnels et favoriser des déploiements agiles. Avec l'expansion des centres de données AWS, Google Cloud et Microsoft Azure dans la région, les entreprises brésiliennes ont désormais accès à une infrastructure localisée à faible latence. L'adoption du sans serveur est en plein essor parmi les startups et les PME à la recherche de solutions cloud flexibles et adaptées aux développeurs.

Part de marché mondiale de l'architecture sans serveur

Le marché mondial des architectures sans serveur est dominé par une combinaison de fournisseurs de cloud hyperscale et de fournisseurs de plateformes spécialisées proposant des solutions robustes, évolutives et centrées sur les développeurs. Ces fournisseurs dominent le marché grâce à leurs vastes réseaux d'infrastructures, leurs outils de développement avancés, leurs fonctionnalités de sécurité intégrées et leur présence mondiale.

L'industrie de l'architecture sans serveur est principalement dirigée par des entreprises bien établies, notamment :

- Microsoft Azure

- Amazon Web Services, Inc.

- Google Cloud

- IBM Corp.

- Oracle

- Alibaba Cloud

- Tencent Cloud

- Cloudflare, Inc

- Rapidement

- Stackery, Inc.

Derniers développements sur le marché mondial de l'architecture sans serveur

- En mars 2025, Google Cloud a annoncé l'intégration des déclencheurs Firestore à ses fonctions Cloud, permettant ainsi aux développeurs de créer des applications en temps réel, pilotées par événements, avec une plus grande efficacité. Cette amélioration prend en charge une logique back-end plus réactive, notamment dans les applications de chat, les outils collaboratifs et les tableaux de bord en direct.

- En janvier 2025, AWS a lancé SnapStart pour les fonctions Lambda basées sur Java, réduisant la latence au démarrage à froid jusqu'à 80 %. Cette innovation améliore considérablement les performances des services financiers, des jeux et d'autres applications sensibles à la latence, améliorant ainsi l'expérience utilisateur et l'évolutivité.

- En novembre 2024, Microsoft Azure Functions a déployé la prise en charge de .NET 8 et des outils de surveillance basés sur l'IA via Azure Monitor. Ces fonctionnalités améliorent l'efficacité d'exécution et permettent des diagnostics intelligents, permettant un dépannage plus rapide et une meilleure observabilité dans les environnements sans serveur.

- En août 2024, Oracle Cloud a lancé une intégration Kubernetes sans serveur conçue pour les déploiements hybrides et d'entreprise. Cette solution prend en charge les workflows conteneurisés dans un environnement sans serveur, offrant un meilleur contrôle, une optimisation des ressources et une compatibilité multicloud.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.