Global Sixth Nerve Palsy Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

432.00 Billion

USD

595.78 Billion

2025

2033

USD

432.00 Billion

USD

595.78 Billion

2025

2033

| 2026 –2033 | |

| USD 432.00 Billion | |

| USD 595.78 Billion | |

| % | |

|

Segmentation du marché mondial des traitements de la paralysie du sixième nerf crânien, par traitement ( antibiotiques , corticostéroïdes, chirurgie, toxine botulique et autres), diagnostic (analyses sanguines, tomodensitométrieIRM , analyses de laboratoire et autres), posologie ( comprimés , injections et autres), voie d'administration (orale, intraveineuse et autres), utilisateurs finaux (cliniques, hôpitaux et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des traitements de la paralysie du sixième nerf

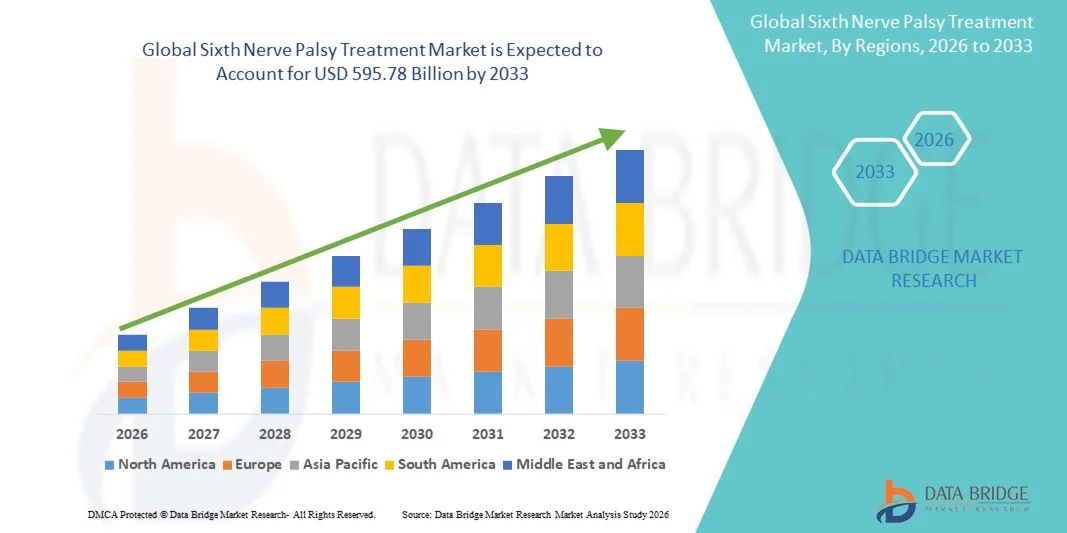

- Le marché mondial des traitements de la paralysie du sixième nerf crânien était évalué à 432 milliards de dollars américains en 2025 et devrait atteindre 595,78 milliards de dollars américains d'ici 2033 , avec un taux de croissance annuel composé (TCAC) de 4,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles neurologiques, la sensibilisation accrue aux troubles oculomoteurs et les progrès des technologies de diagnostic et de traitement, ce qui conduit à de meilleurs résultats pour les patients et à une plus grande adoption des thérapies spécialisées.

- De plus, l'augmentation des investissements dans les infrastructures de santé, l'accès accru aux spécialistes en ophtalmologie et en neurologie, ainsi que l'expansion des centres de traitement favorisent l'adoption des solutions de traitement de la paralysie du sixième nerf crânien, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des traitements de la paralysie du sixième nerf crânien

- Le traitement de la paralysie du sixième nerf crânien, qui comprend des interventions chirurgicales, pharmacologiques et de réadaptation, devient de plus en plus essentiel dans la prise en charge des troubles oculomoteurs en raison de sa capacité à restaurer les mouvements oculaires, à atténuer la diplopie et à améliorer la qualité de vie des patients.

- La demande croissante de traitements pour la paralysie du sixième nerf crânien est principalement due à une meilleure connaissance des troubles neurologiques et oculaires, aux progrès des technologies de diagnostic et de traitement, et à un accès accru aux soins spécialisés en ophtalmologie et en neurologie.

- L'Amérique du Nord a dominé le marché du traitement de la paralysie du sixième nerf crânien en 2025, avec une part de revenus de 41,2 %. Cette domination s'explique par une infrastructure de santé bien établie, une forte sensibilisation aux troubles oculaires et neurologiques, l'accès à des traitements de pointe et la présence d'instituts de recherche de premier plan. Aux États-Unis, l'adoption du traitement de la paralysie du sixième nerf crânien connaît une croissance importante, notamment dans les centres d'ophtalmologie et de pédiatrie spécialisés, grâce aux programmes de recherche clinique et aux initiatives de financement gouvernementales.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du traitement de la paralysie du sixième nerf crânien au cours de la période de prévision, avec un TCAC qui devrait être porté par l'augmentation des investissements dans les soins de santé, l'amélioration de l'accès aux outils de diagnostic avancés, la sensibilisation accrue aux maladies neurologiques rares et l'expansion des infrastructures de traitement spécialisées dans les pays en développement comme la Chine et l'Inde.

- Le segment des injections a dominé le marché en 2025, représentant la plus grande part de revenus (51,2 %), principalement grâce à son rôle dans les traitements à base de corticostéroïdes et de toxine botulique.

Portée du rapport et segmentation du marché du traitement de la paralysie du sixième nerf

|

Attributs |

Principaux enseignements du marché du traitement de la paralysie du sixième nerf |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des traitements de la paralysie du sixième nerf crânien

Progrès dans les thérapies ciblées et les approches diagnostiques

- Une tendance majeure du marché mondial des traitements de la paralysie du sixième nerf crânien est l'adoption croissante d'approches thérapeutiques ciblées, notamment des interventions pharmacologiques visant à corriger le strabisme, à atténuer la diplopie et à favoriser la régénération nerveuse.

- Par exemple, en 2024, un centre de neurologie de premier plan aux États-Unis a mis en œuvre un protocole de diagnostic précoce par IRM pour les patients atteints de paralysie du sixième nerf crânien, ce qui a permis une prise en charge plus rapide et de meilleurs résultats de récupération, illustrant ainsi la tendance à des soins plus précis et plus rapides.

- Les nouvelles options de traitement, telles que la thérapie par toxine botulique, les lunettes à prismes et les techniques chirurgicales des muscles oculaires, sont optimisées pour une récupération plus rapide et de meilleurs résultats pour les patients.

- De plus, on observe une importance croissante accordée au diagnostic précoce et précis grâce aux technologies d'imagerie avancées et aux évaluations neuro-ophtalmologiques, permettant aux cliniciens d'identifier plus précisément les causes sous-jacentes et de personnaliser les plans de traitement.

- L'intégration des soins multidisciplinaires, impliquant des ophtalmologistes, des neurologues et des physiothérapeutes, renforce l'efficacité des interventions et améliore le pronostic à long terme.

- La recherche sur les procédures mini-invasives et les nouveaux agents pharmacologiques s'accélère, avec plusieurs essais cliniques en cours pour évaluer leur efficacité et leur innocuité, ce qui devrait stimuler l'innovation sur le marché.

Dynamique du marché des traitements de la paralysie du sixième nerf crânien

Conducteur

Prévalence croissante de la paralysie du sixième nerf crânien et sensibilisation accrue des cliniciens

- L'incidence croissante de la paralysie du sixième nerf crânien, notamment due à des troubles vasculaires, des traumatismes, des infections et des causes tumorales, est un facteur important de la croissance du marché.

- La sensibilisation croissante des professionnels de la santé à l'importance du diagnostic et de l'intervention précoces conduit à des taux d'adoption des traitements plus élevés.

- Par exemple, les hôpitaux et les centres spécialisés en neurologie et en ophtalmologie mettent de plus en plus en œuvre des protocoles de traitement standardisés, incluant des options pharmacologiques et chirurgicales, afin de gérer efficacement les cas complexes.

- Les progrès en imagerie diagnostique, tels que l'IRM et la tomodensitométrie, favorisent la détection précoce des pathologies des nerfs crâniens et contribuent à orienter les stratégies de traitement personnalisées.

- Les initiatives gouvernementales et non gouvernementales visant à sensibiliser le public aux maladies neurologiques rares, associées au financement de la recherche en ophtalmologie et en neurologie, stimulent davantage le marché.

- La sensibilisation croissante des patients aux options de traitement et à leurs résultats potentiels encourage également une consultation clinique rapide, contribuant ainsi à une demande accrue d'interventions thérapeutiques.

Retenue/Défi

Nombre limité de patients, coûts de traitement élevés et accès aux soins spécialisés

- La prévalence relativement faible de la paralysie du sixième nerf crânien et sa classification comme maladie neurologique rare limitent le nombre de patients potentiels, ce qui représente un défi pour l'adoption généralisée de certaines thérapies.

- Le coût élevé des interventions chirurgicales complexes et des traitements pharmacologiques spécialisés peut constituer un obstacle pour les patients, notamment dans les régions en développement ou dans les systèmes de santé dont la couverture d'assurance est limitée.

- L'accès à des ophtalmologistes hautement qualifiés, à des centres de neuro-ophtalmologie et à des hôpitaux spécialisés est inégal selon les régions, ce qui peut retarder le traitement et avoir une incidence sur les résultats.

- La variabilité des protocoles de traitement et l'absence de directives de soins standardisées dans certaines régions contribuent à une prise en charge incohérente des patients.

- Par exemple, en 2023, un hôpital indien a dû reporter plusieurs interventions chirurgicales correctives des muscles oculaires en raison du nombre limité de chirurgiens ophtalmologistes qualifiés, ce qui souligne les problèmes d'accès et de capacité et illustre le frein à la croissance du marché.

- Le besoin continu de réadaptation après le traitement, comme la thérapie prismatique ou les exercices oculaires, engendre des coûts supplémentaires et peut affecter l'adhésion du patient aux plans de traitement.

- Pour surmonter ces défis, il est nécessaire d'accroître les investissements dans les infrastructures de santé, les programmes de formation des spécialistes, l'éducation des patients et les efforts visant à rendre les thérapies plus abordables et plus largement accessibles.

Étendue du marché des traitements de la paralysie du sixième nerf

Le marché est segmenté en fonction du traitement, du diagnostic, du dosage, de la voie d'administration, des utilisateurs finaux et du canal de distribution.

- Par traitement

Le marché des traitements de la paralysie du sixième nerf crânien est segmenté en fonction du traitement utilisé : antibiotiques, corticostéroïdes, chirurgie, toxine botulique et autres. En 2025, le segment des corticostéroïdes dominait le marché avec une part de revenus de 38,7 %, grâce à leur efficacité clinique reconnue pour réduire l’inflammation et améliorer la fonction nerveuse. Les corticostéroïdes sont largement privilégiés par les hôpitaux et les cliniques de neurologie spécialisées comme traitement de première intention en raison de leur action rapide et de leur profil de sécurité bien établi. Ils sont couramment administrés aux adultes et aux enfants, ce qui favorise leur large adoption. Ce segment bénéficie d’une bonne connaissance du traitement par les médecins, de nombreuses preuves cliniques et de sa disponibilité sous différentes formulations. Des politiques de remboursement favorables dans les régions développées comme l’Amérique du Nord et l’Europe contribuent également à son adoption. La sensibilisation croissante des cliniciens aux avantages d’une intervention précoce stimule l’utilisation de ces traitements. Des initiatives de recherche visant à réduire les effets secondaires et à améliorer l’observance sont en cours. Leur intégration facile aux protocoles de traitement et aux flux de travail hospitaliers explique leur position dominante. L’observance des patients est généralement élevée grâce à l’amélioration visible des symptômes. L’expansion de leur utilisation en milieu hospitalier et ambulatoire contribue à la croissance du marché. Les directives cliniques et les protocoles standardisés renforcent le leadership du segment.

Le segment de la toxine botulique devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 21,3 %, entre 2026 et 2033, porté par la demande croissante de thérapies mini-invasives pour la prise en charge du strabisme et de la diplopie. Son adoption progresse dans les centres spécialisés en neurologie et en ophtalmologie, étayée par des études cliniques soulignant son efficacité et son innocuité. L'administration non chirurgicale réduit le temps de convalescence et les risques liés à la procédure. Le développement des programmes de formation des médecins et des campagnes de sensibilisation élargit la patientèle. L'amélioration de la couverture d'assurance sur les principaux marchés facilite l'accès au traitement. Les approbations réglementaires sur les marchés développés et émergents favorisent son adoption. L'intégration aux protocoles de soins ambulatoires et aux évaluations de suivi soutient son utilisation. La préférence croissante pour les thérapies non invasives en Asie-Pacifique accélère la croissance. La baisse des coûts et les perfectionnements technologiques des techniques d'injection stimulent davantage l'adoption. Ce segment bénéficie de preuves cliniques croissantes et d'une confiance accrue des médecins. Le confort du patient et le temps d'arrêt minimal contribuent à une adoption rapide. L'élargissement de la disponibilité de la toxine botulique en milieu hospitalier et en clinique renforce les prévisions de croissance.

- Par diagnostic

Le marché du traitement de la paralysie du sixième nerf crânien est segmenté, selon le diagnostic, en analyses sanguines, tomodensitométrie (TDM), imagerie par résonance magnétique (IRM), analyses de laboratoire et autres. Le segment de l'IRM dominait le marché en 2025, représentant 45,6 % des revenus, grâce à sa précision supérieure dans la détection des lésions des nerfs crâniens, des tumeurs et des anomalies vasculaires. Les hôpitaux et les cliniques spécialisées s'appuient sur l'IRM pour une planification précise des traitements et un suivi rigoureux. Non invasive, l'IRM fournit des images détaillées, permettant ainsi de meilleurs résultats cliniques. Ce segment bénéficie des avancées technologiques telles que l'imagerie haute résolution et fonctionnelle. Sa large disponibilité dans les régions développées et son intégration aux systèmes numériques hospitaliers favorisent son adoption. La confiance des médecins et les recommandations des guides de pratique clinique encouragent une utilisation systématique. L'IRM est largement utilisée chez les adultes et les enfants. Les campagnes de sensibilisation axées sur le diagnostic précoce stimulent les orientations. La couverture d'assurance dans les pays développés facilite l'accès aux soins. L'intégration au flux de travail clinique améliore l'efficacité. L'expansion des centres d'IRM dans les zones urbaines contribue à la domination de ce segment. La sensibilisation croissante des patients et la demande accrue de diagnostics précis soutiennent la croissance continue du marché.

Le segment des analyses de laboratoire devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,9 %, entre 2026 et 2033. Cette croissance est alimentée par le recours croissant aux analyses sanguines et aux biomarqueurs pour identifier les causes systémiques ou infectieuses de la paralysie du sixième nerf crânien. L'adoption de ces analyses progresse dans les cliniques ambulatoires et communautaires. L'intégration de la télémédecine et des dossiers médicaux électroniques permet un diagnostic rapide. La sensibilisation accrue des médecins et l'adoption de protocoles de tests standardisés stimulent la croissance. Les analyses de laboratoire sont rentables pour le dépistage initial, comparativement à l'imagerie avancée. Les initiatives de diagnostic soutenues par les gouvernements dans les marchés émergents améliorent l'accès aux soins. Le développement des infrastructures de laboratoire en Asie-Pacifique contribue à une adoption rapide. La demande croissante de suivi et d'optimisation des traitements favorise l'adoption de ces analyses. La préférence croissante des patients pour des options diagnostiques moins invasives stimule davantage la croissance. Les preuves cliniques démontrant la fiabilité des tests renforcent la confiance des médecins. Les partenariats entre les hôpitaux et les laboratoires améliorent l'accessibilité. Ce segment bénéficie de l'urbanisation croissante et de la sensibilisation accrue aux soins de santé.

- Par dosage

Selon le dosage, le marché des traitements de la paralysie du sixième nerf crânien est segmenté en comprimés, injections et autres. Le segment des injections dominait le marché en 2025, représentant 51,2 % des revenus, principalement grâce à son rôle dans les traitements par corticostéroïdes et toxine botulique. L'injection permet une administration directe aux zones cibles, garantissant des effets thérapeutiques rapides et une grande efficacité dans les cas aigus. Les hôpitaux et les cliniques spécialisées privilégient les injections pour un dosage précis et un suivi optimal des patients. Leur utilisation en hospitalisation et aux urgences favorise leur adoption. Les protocoles cliniques et les programmes de formation améliorent la sécurité et l'homogénéité des pratiques. La disponibilité dans de nombreux établissements de santé facilite l'accès au traitement. Une prise en charge et un remboursement favorables par les assurances dans les pays développés encouragent son adoption. L'amélioration clinique visible induit une forte observance du traitement par les patients. L'intégration aux flux de travail hospitaliers garantit une administration efficace. Ce segment est privilégié pour les cas graves ou complexes nécessitant une intervention immédiate. La familiarité des médecins avec le traitement et le soutien des recommandations renforcent sa position dominante.

Le segment des comprimés devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,6 %, entre 2026 et 2033, grâce à la facilité d'administration en ambulatoire et à domicile. Largement utilisés pour les corticostéroïdes et les traitements de soutien, les comprimés améliorent l'observance thérapeutique. La préférence croissante des patients pour la voie orale soutient la croissance de ce segment. L'expansion des réseaux de pharmacies hospitalières et de détail améliore l'accessibilité. Les études cliniques démontrant l'efficacité et l'innocuité des comprimés encouragent leur adoption par les médecins. L'amélioration du rapport coût-efficacité et de la couverture d'assurance favorise également leur adoption. Les programmes d'éducation thérapeutique améliorent l'observance dans le cadre des soins à domicile. L'utilisation des comprimés est en hausse dans les régions en développement grâce à une distribution facilitée. Les bénéfices des traitements à long terme renforcent le potentiel de ce segment. L'intégration des comprimés dans les protocoles de soins ambulatoires soutient leur adoption. Les campagnes de marketing et de sensibilisation encouragent leur utilisation. La demande croissante sur les marchés émergents accélère la croissance.

- Par voie d'administration

Selon la voie d'administration, le marché est segmenté en trois catégories : orale, intraveineuse et autres. Le segment intraveineux dominait le marché avec une part de revenus de 47,8 % en 2025, grâce à la rapidité d'action et à la précision du dosage des corticostéroïdes et de la toxine botulique. Il est privilégié en milieu hospitalier, notamment en soins intensifs, pour les cas graves ou aigus. L'administration systémique directe garantit des effets thérapeutiques immédiats. Son adoption est plus fréquente dans les régions développées dotées d'infrastructures hospitalières performantes. Les recommandations cliniques préconisent l'administration intraveineuse pour les cas complexes. L'intégration aux protocoles hospitaliers standard garantit la sécurité et l'homogénéité des traitements. La prise en charge par l'assurance maladie favorise l'accessibilité financière sur les principaux marchés. La grande confiance des médecins dans l'efficacité du traitement maintient sa position dominante. L'adoption d'une approche multidisciplinaire renforce encore son utilisation. La disponibilité en milieu hospitalier garantit l'accès des patients au traitement. La rapidité d'intervention en cas d'urgence conforte la préférence pour ce segment.

Le segment des traitements oraux devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 20,3 %, entre 2026 et 2033, grâce à la facilité d'auto-administration et à l'adéquation aux traitements ambulatoires et à domicile. Les comprimés et les formulations de corticostéroïdes oraux facilitent la prise en charge à long terme. Le confort et l'observance du patient sont des facteurs clés de l'adoption de ces traitements. L'expansion des pharmacies de détail dans les marchés émergents améliore l'accessibilité. Les campagnes de sensibilisation encouragent l'autogestion du traitement. Le rapport coût-efficacité, comparé aux injections, favorise la croissance. Les protocoles de soins ambulatoires soutiennent l'adoption des traitements oraux. La préférence croissante des patients pour les voies d'administration non invasives contribue à une croissance rapide. L'adoption croissante en Asie-Pacifique accélère encore cette expansion. L'amélioration de la couverture d'assurance améliore l'accessibilité financière.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en cliniques, hôpitaux et autres. Le segment hospitalier dominait le marché en 2025, représentant 62,4 % des revenus, grâce à ses services spécialisés en neurologie et en ophtalmologie, ses outils de diagnostic de pointe et ses unités d'hospitalisation. Les hôpitaux proposent une prise en charge intégrée combinant diagnostic, chirurgie et traitement pharmacologique. L'adoption est optimale grâce à des protocoles structurés et des équipes multidisciplinaires. Les investissements dans les programmes dédiés aux maladies neurologiques rares stimulent la croissance. La couverture d'assurance facilite l'accès aux soins pour les patients. Les pharmacies hospitalières garantissent la disponibilité des médicaments nécessaires. L'expertise médicale assure la qualité des traitements. La standardisation des soins et le suivi améliorent les résultats. La recherche clinique menée en milieu hospitalier favorise l'adoption. L'accessibilité dans les centres urbains explique la position dominante de ce segment. La préférence des patients pour une prise en charge globale renforce son adoption.

Le segment des cliniques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 22,1 %, entre 2026 et 2033, grâce à l'expansion des services ambulatoires de neurologie et d'ophtalmologie. Les cliniques offrent un accès facilité aux soins de routine, aux suivis et aux thérapies minimalement invasives. L'intégration de la télémédecine améliore la prestation de services. La rentabilité et la réduction des délais d'attente favorisent l'adoption des services. L'éducation et la sensibilisation des patients améliorent l'observance thérapeutique. L'expansion en zones urbaines et périurbaines accroît l'accessibilité. Les partenariats avec les centres de diagnostic soutiennent la croissance. La commodité pour les patients à domicile accélère l'adoption des services. La préférence croissante des patients pour les soins ambulatoires renforce le potentiel du marché.

- Par canal de distribution

Selon le canal de distribution, le marché se divise en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Le segment des pharmacies hospitalières a dominé le marché en 2025, représentant 53,5 % des revenus, grâce à la disponibilité directe de traitements de pointe et à son intégration aux soins hospitaliers et ambulatoires. Les pharmacies hospitalières garantissent un accès fiable aux préparations et médicaments spécialisés. L'intégration au flux de travail clinique assure une prise en charge rapide. La couverture d'assurance sur les principaux marchés favorise l'accessibilité financière. La préférence des médecins pour la dispensation en milieu hospitalier renforce leur position dominante.

Le segment des pharmacies en ligne devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 25,4 %, entre 2026 et 2033, porté par l'adoption du numérique et la commodité qu'il offre aux patients vivant dans des régions éloignées. Les pharmacies en ligne facilitent l'accès aux médicaments en zones urbaines et rurales. L'intégration de la télémédecine permet une livraison fluide. Le soutien réglementaire et l'information des patients favorisent l'adoption de ces services. La pénétration croissante du commerce électronique en Asie-Pacifique accélère la croissance. Les canaux en ligne offrent commodité, confidentialité et rentabilité, ce qui stimule l'adoption. Le développement de services de messagerie et de logistique fiables garantit la livraison des médicaments dans les délais. Le renforcement des partenariats entre les pharmacies en ligne et les hôpitaux ou cliniques contribue également à la pénétration du marché.

Analyse régionale du marché des traitements de la paralysie du sixième nerf crânien

- L'Amérique du Nord a dominé le marché du traitement de la paralysie du sixième nerf crânien avec la plus grande part de revenus, soit 41,2 %, en 2025.

- Soutenue par une infrastructure de soins de santé bien établie, une forte sensibilisation aux troubles oculaires et neurologiques

- L'accès à des modalités de traitement avancées et la présence d'institutions de recherche de premier plan

Aperçu du marché américain des traitements de la paralysie du sixième nerf crânien :

En 2025, le marché américain des traitements de la paralysie du sixième nerf crânien a généré la plus grande part de revenus en Amérique du Nord, grâce à la présence de centres spécialisés en ophtalmologie et en pédiatrie, aux initiatives de financement gouvernementales et aux programmes de recherche clinique en cours. L’adoption d’approches thérapeutiques et d’interventions chirurgicales avancées est en forte progression, favorisée par une meilleure sensibilisation des professionnels de santé et des patients.

Aperçu du marché européen des traitements de la paralysie du sixième nerf crânien :

Le marché européen des traitements de la paralysie du sixième nerf crânien devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une meilleure sensibilisation aux troubles neurologiques, des infrastructures de santé plus performantes et une adoption croissante des traitements pharmacologiques et chirurgicaux. Des pays comme l’Allemagne, la France et l’Italie observent une demande accrue de traitements spécialisés dans les hôpitaux et les cliniques, notamment dans les centres pédiatriques et ophtalmologiques.

Analyse du marché britannique des traitements de la paralysie du sixième nerf crânien :

Le marché britannique des traitements de la paralysie du sixième nerf crânien devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, portée par une sensibilisation accrue des patients, l’augmentation des investissements dans le secteur de la santé et l’accent mis sur le diagnostic et le traitement précoces. Les hôpitaux et les cliniques adoptent de plus en plus d’outils de diagnostic et de protocoles de traitement complets afin d’améliorer la prise en charge des patients.

Aperçu du marché allemand des traitements de la paralysie du sixième nerf crânien :

Le marché allemand des traitements de la paralysie du sixième nerf crânien devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, grâce à des infrastructures médicales de pointe, au développement de traitements fondés sur la recherche et à une sensibilisation accrue aux troubles oculomoteurs. Les hôpitaux et les cliniques spécialisées privilégient de plus en plus les interventions thérapeutiques efficaces et les programmes de réadaptation.

Aperçu du marché des traitements de la paralysie du sixième nerf crânien en Asie-Pacifique :

Le marché des traitements de la paralysie du sixième nerf crânien en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide au cours de la période de prévision, portée par l’augmentation des investissements dans le secteur de la santé, le développement des infrastructures hospitalières, l’amélioration de l’accès aux diagnostics et la sensibilisation croissante aux maladies neurologiques rares dans des pays comme la Chine, l’Inde et le Japon. La multiplication des centres de traitement spécialisés et l’adoption de thérapies de pointe contribuent de manière significative à la croissance de ce marché.

Aperçu du marché japonais des traitements de la paralysie du sixième nerf crânien :

Le marché japonais des traitements de la paralysie du sixième nerf crânien est en plein essor grâce à un système de santé performant, à l’accent mis sur l’ophtalmologie et les soins pédiatriques, ainsi qu’à une sensibilisation accrue aux troubles neurologiques. L’adoption de traitements spécialisés et de programmes de diagnostic précoce stimule la croissance de ce marché.

Aperçu du marché chinois du traitement de la paralysie du sixième nerf :

Le marché chinois du traitement de la paralysie du sixième nerf représentait la plus grande part de revenus du marché Asie-Pacifique en 2025, grâce à l’augmentation des infrastructures de santé, aux initiatives gouvernementales visant à améliorer l’accès aux soins spécialisés, à la sensibilisation croissante aux troubles neurologiques rares et à l’adoption croissante de modalités de traitement avancées dans les hôpitaux et cliniques urbains et semi-urbains.

Part de marché du traitement de la paralysie du sixième nerf

Le secteur du traitement de la paralysie du sixième nerf crânien est principalement dominé par des entreprises bien établies, notamment :

• Fresenius Kabi (Allemagne)

• Roche (Suisse)

• Novartis (Suisse)

• Sanofi (France)

• Pfizer (États-Unis)

• GlaxoSmithKline (Royaume-Uni)

• Cipla (Inde)

• Sun Pharmaceutical (Inde)

• Aurobindo Pharma (Inde)

• Baxter International (États-Unis)

• AbbVie (États-Unis)

• Boehringer Ingelheim (Allemagne)

• Takeda Pharmaceutical (Japon)

• Johnson & Johnson (États-Unis)

• Teva Pharmaceuticals (Israël)

• Hikma Pharmaceuticals (Royaume-Uni)

• Amgen (États-Unis)

• Biocon (Inde)

• Shire (Irlande)

Dernières évolutions du marché mondial du traitement de la paralysie du sixième nerf crânien

- En octobre 2023, une étude a publié les résultats préliminaires d'une nouvelle modification de la chirurgie de transposition des muscles verticaux visant à améliorer la force d'abduction chez les patients atteints de paralysie du sixième nerf crânien. Cette variante chirurgicale, destinée à mieux restaurer les mouvements oculaires en cas de paralysie ancienne, a montré des résultats précoces prometteurs quant à la restauration de la fonction du muscle droit latéral.

- En juillet 2024, une étude rétrospective menée en Inde auprès de 82 patients atteints de paralysie isolée du sixième nerf crânien a révélé qu'environ 87 % d'entre eux ont récupéré complètement (spontanément ou grâce à un traitement conservateur) après un suivi de six mois, confirmant ainsi que de nombreux cas bénéficient encore d'une approche non chirurgicale ou d'une simple surveillance avant toute intervention invasive.

- En août 2024, un cas de paralysie isolée du sixième nerf crânien survenu après une infection par la COVID-19 a été rapporté ; le patient a bien répondu à une corticothérapie, avec une récupération relativement rapide, soulignant ainsi l’évolution des connaissances sur les étiologies inflammatoires ou post-virales et la réponse aux stéroïdes dans certains cas jusque-là négligés.

- En octobre 2025, un cas de paralysie bilatérale du sixième nerf crânien survenue après une injection intravitréenne de ranibizumab, un agent anti-VEGF couramment utilisé, a été rapporté. Cette paralysie a été attribuée à des troubles microvasculaires ; il est à noter que la fonction du muscle droit latéral du patient s’est améliorée en trois mois, attirant l’attention sur les risques iatrogènes rares et alimentant l’évaluation du rapport bénéfice-risque de l’utilisation des médicaments ophtalmiques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.