Global Space Propulsion Market

Taille du marché en milliards USD

TCAC :

%

USD

10.94 Billion

USD

31.24 Billion

2024

2032

USD

10.94 Billion

USD

31.24 Billion

2024

2032

| 2025 –2032 | |

| USD 10.94 Billion | |

| USD 31.24 Billion | |

| % | |

|

Segmentation du marché mondial de la propulsion spatiale, par type de propulsion (propulsion chimique, propulsion non chimique, propulsion par câble, propulsion nucléaire et propulsion laser), composant système (tuyère, unité de traitement de puissance, système d'alimentation en propergol, moteurs-fusées, système de contrôle thermique et propulseurs), services de soutien (conception, ingénierie et exploitation, ravitaillement et soutien au lancement, tir à chaud et exécution des tests environnementaux), orbite (au-delà de l'orbite géosynchrone, orbite géosynchrone, orbite terrestre basse et orbite terrestre moyenne), plateforme (capsule/cargo, engins spatiaux et sondes interplanétaires, lanceurs et satellites), utilisateur final (entreprises commerciales, opérateurs et propriétaires de satellites, prestataires de services de lancement spatial, gouvernement et défense, ministère de la Défense, agences spatiales nationales et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la propulsion spatiale

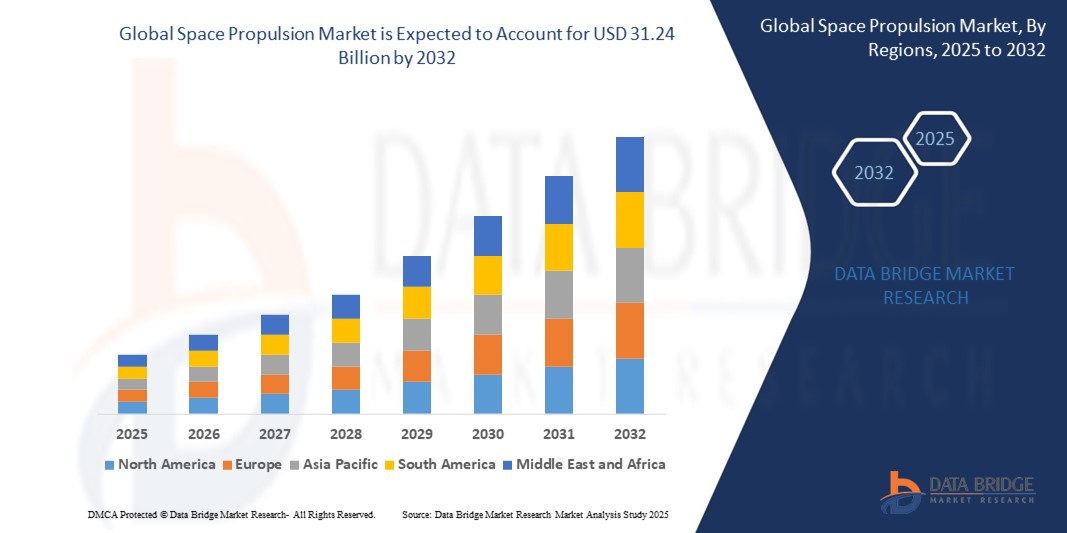

- La taille du marché mondial de la propulsion spatiale était évaluée à 10,94 milliards USD en 2024 et devrait atteindre 31,24 milliards USD d'ici 2032 , à un TCAC de 14,01 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'augmentation des lancements de satellites à des fins de communication, d'observation de la Terre et de navigation, ainsi que par l'augmentation des investissements dans les programmes d'exploration spatiale par les acteurs gouvernementaux et privés.

- De plus, les progrès technologiques dans les systèmes de propulsion électriques et écologiques contribuent à accroître l'efficacité des missions, à réduire la consommation de carburant et à prolonger la durée de vie des satellites, ce qui stimule encore la demande du marché.

Analyse du marché de la propulsion spatiale

- Le marché assiste à une évolution vers des systèmes de propulsion avancés, tels que les propulseurs ioniques et à effet Hall, pour soutenir les missions dans l'espace lointain et les opérations orbitales de longue durée.

- La collaboration croissante entre les agences spatiales gouvernementales et les startups spatiales commerciales améliore l'innovation et élargit la portée des applications de propulsion dans les secteurs civil, commercial et de la défense.

- L'Amérique du Nord a dominé le marché mondial de la propulsion spatiale avec la plus grande part de revenus de 42,7 % en 2024, grâce à des investissements importants dans le déploiement de satellites, des programmes d'exploration de l'espace lointain et une forte présence d'entreprises aérospatiales de premier plan.

- La région Asie-Pacifique devrait connaître la plus forte croissance du marché mondial de la propulsion spatiale, portée par les initiatives spatiales nationales, l'augmentation de la fréquence des lancements et l'essor rapide du secteur des satellites commerciaux. Des pays comme la Chine, l'Inde et le Japon investissent massivement dans les systèmes de propulsion de nouvelle génération et développent leurs capacités de lancement nationales, faisant de la région un pôle central pour les activités spatiales futures.

- Le segment de la propulsion chimique a dominé le marché, avec une part de marché de 51,6 % en 2024, grâce à sa technologie éprouvée, sa poussée élevée et sa fiabilité éprouvée pour les lanceurs et les manœuvres orbitales. Les systèmes de propulsion chimique restent largement utilisés dans les missions commerciales et militaires grâce à leurs capacités d'accélération rapide et à leur compatibilité avec un large éventail de plateformes spatiales.

Portée du rapport et segmentation du marché de la propulsion spatiale

|

Attributs |

Informations clés sur le marché de la propulsion spatiale |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

• Adoption croissante des technologies de propulsion électrique • Développer les investissements privés dans les missions spatiales commerciales |

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché de la propulsion spatiale

« L'essor des systèmes de propulsion électrique dans les programmes de satellites commerciaux »

- Les systèmes de propulsion électrique gagnent en popularité grâce à leur rendement énergétique élevé et à leur faible masse au lancement, ce qui contribue à réduire les coûts opérationnels des opérateurs de satellites. Ces systèmes permettent une poussée prolongée dans le temps, ce qui les rend idéaux pour les missions spatiales lointaines et de longue durée. Leur structure légère permet également une plus grande capacité de charge utile, ce qui les rend de plus en plus prisés pour les lancements de satellites commerciaux.

- La propulsion électrique est particulièrement adaptée à la mise en orbite et au maintien en position, notamment en orbite basse et géostationnaire, où l'efficacité à long terme est essentielle. Cette technologie répond également à la demande croissante d'opérations spatiales durables, avec une utilisation minimale de propergol et un contrôle précis de la trajectoire. Les grandes entreprises se concentrent sur l'intégration de tels systèmes afin d'améliorer la durée de vie des satellites et de réduire les risques de panne en orbite.

- La popularité croissante des programmes de méga-constellations a créé un fort attrait pour des solutions de propulsion électrique compactes, évolutives et économes en énergie. Les entreprises recherchent des systèmes offrant maniabilité et longévité, avec un minimum de maintenance. Cet intérêt est particulièrement marqué à l'ère des plateformes de lancement réutilisables et des infrastructures satellites évolutives.

- Par exemple, SpaceX a équipé ses satellites Starlink de propulseurs à effet Hall pour effectuer des ajustements orbitaux et éviter les débris, assurant ainsi une fonctionnalité à long terme tout en garantissant une couverture Internet mondiale. De même, Airbus a développé des satellites de télécommunications entièrement électriques afin de réduire leur masse et leur coût. Ces applications concrètes renforcent la viabilité de la propulsion électrique pour les missions de grande envergure.

- En conclusion, la propulsion électrique façonne l'avenir de la mobilité satellitaire, offrant des performances et des économies inégalées. Son adoption continue témoigne de la transition du secteur vers des technologies de propulsion avancées, durables et économiquement évolutives.

Dynamique du marché de la propulsion spatiale

Conducteur

« Augmentation des lancements de satellites et demande de systèmes de propulsion rentables »

- Le nombre de lancements de satellites a explosé ces dernières années, principalement grâce à l'expansion de la couverture mondiale du haut débit, aux programmes d'observation de la Terre et aux projets commerciaux. Cette tendance à la hausse accroît la demande de systèmes de propulsion fiables et évolutifs, capables de prendre en charge divers profils de mission. L'augmentation du volume de satellites incite les fabricants à développer des systèmes de propulsion plus performants et plus légers.

- Les développeurs de petits satellites et les opérateurs de CubeSats exigent des systèmes de propulsion économiques, offrant un positionnement orbital précis et une durée de vie opérationnelle prolongée. Leurs dimensions réduites nécessitent des solutions de propulsion compactes, peu gourmandes en énergie et faciles à intégrer. Avec la baisse des coûts de lancement, les systèmes de propulsion jouent un rôle crucial pour optimiser les capacités embarquées dans des conditions d'espace et de poids restreintes.

- La tendance aux lanceurs réutilisables renforce le besoin de systèmes de propulsion compatibles avec des cycles de vol répétés et des conceptions modulaires d'engins spatiaux. La propulsion avancée est désormais considérée non seulement comme un outil de déplacement, mais aussi comme un facteur essentiel de réutilisabilité, de durabilité et d'agilité dans la conception des satellites. L'accent est mis sur des systèmes capables d'offrir des rapports poussée/poids élevés à un coût optimisé.

- Par exemple, la plateforme satellite Photon de Rocket Lab intègre des capacités de propulsion adaptées aux missions de petits satellites, permettant un déploiement flexible sur diverses orbites et applications. Le succès de Photon illustre comment une propulsion compacte peut améliorer l'autonomie et l'efficacité opérationnelle des satellites. De tels exemples redéfinissent le modèle économique des startups et des prestataires de services spatiaux.

- En conclusion, les systèmes de propulsion deviennent essentiels à l'économie des missions spatiales, permettant une participation plus large à l'espace grâce à des barrières d'entrée plus faibles. L'augmentation de la fréquence des lancements et la tendance à la miniaturisation continueront de stimuler l'innovation dans des technologies de propulsion efficaces et peu coûteuses.

Retenue/Défi

« Conception complexe et coûts de développement élevés des systèmes de propulsion avancés »

- Les systèmes de propulsion avancés nécessitent des matériaux spécialisés, une ingénierie poussée et des tests rigoureux pour garantir durabilité et performance dans l'espace. Ces exigences entraînent des coûts de recherche et développement élevés, ce qui constitue un obstacle majeur pour les nouveaux entrants et les acteurs de plus petite taille. La longueur des délais de développement et les risques élevés d'échec aggravent encore la pression financière.

- L'intégration de systèmes de propulsion dans diverses configurations d'engins spatiaux est une tâche hautement technique qui exige un étalonnage précis et une ingénierie sur mesure. Les réglementations de sécurité, notamment en matière de propulsion nucléaire ou chimique, posent des problèmes de conformité et ralentissent l'innovation. La nécessité d'approbations réglementaires et de protocoles d'essai augmente les délais et les coûts.

- Les start-ups et les entreprises aérospatiales de taille moyenne manquent souvent de capitaux et d'infrastructures pour investir dans le développement ou la mise à l'échelle de tels systèmes, ce qui limite la concurrence sur le marché. Les coûts élevés freinent l'expérimentation et conduisent à une concentration de l'innovation entre les mains de quelques acteurs majeurs. Cela ralentit la démocratisation de l'accès à l'espace et freine le dynamisme du progrès technologique.

- Par exemple, le développement par la NASA de systèmes de propulsion solaire électrique pour l'exploration à longue distance a subi des retards en raison de difficultés d'intégration de systèmes d'alimentation haute tension et de maintien de la stabilité de la poussée à long terme. Ces revers soulignent les obstacles que rencontre même les agences les plus avancées pour développer la propulsion de nouvelle génération.

- En conclusion, malgré une forte demande, le coût élevé et la complexité des systèmes de propulsion demeurent des obstacles majeurs pour le marché. Relever ces défis nécessitera des collaborations stratégiques, des mécanismes de financement et des investissements continus dans des plateformes de propulsion modulaires et rentables.

Portée du marché de la propulsion spatiale

Le marché est segmenté en fonction du type de propulsion, du composant du système, des services de support, de l'orbite, de la plate-forme et de l'utilisateur final.

- Par type de propulsion

En fonction du type de propulsion, le marché de la propulsion spatiale est segmenté en propulsion chimique, propulsion non chimique, propulsion filaire, propulsion nucléaire et propulsion laser. Le segment de la propulsion chimique a dominé le marché avec la plus grande part de chiffre d'affaires (51,6 %) en 2024, grâce à sa technologie éprouvée, sa grande efficacité de poussée et sa fiabilité éprouvée pour les lanceurs et les manœuvres orbitales. Les systèmes de propulsion chimique restent largement utilisés dans les missions commerciales et militaires grâce à leurs capacités d'accélération rapide et à leur compatibilité avec un large éventail de plateformes spatiales.

Le segment de la propulsion non chimique devrait connaître la croissance la plus rapide entre 2025 et 2032, soutenu par la demande croissante de missions de longue durée, une utilisation efficace du carburant et une exploration durable de l'espace lointain. Des technologies telles que la propulsion électrique et ionique gagnent en popularité grâce à leur précision dans la manœuvre des satellites et des sondes interplanétaires, notamment dans les applications commerciales et scientifiques qui privilégient l'efficacité énergétique et la longévité opérationnelle.

- Par composant système

En termes de composants, le marché de la propulsion spatiale est segmenté en tuyère, unité de traitement de puissance, système d'alimentation en propergol, moteurs-fusées, système de contrôle thermique et propulseurs. En 2024, le segment des propulseurs a représenté la plus grande part de chiffre d'affaires du marché, grâce à son déploiement généralisé sur les plateformes de satellites et d'engins spatiaux pour le contrôle d'attitude, les ajustements orbitaux et le maintien en position. Les propulseurs jouent un rôle essentiel dans la stabilité et la réussite des missions, notamment en orbite basse et géostationnaire, où la précision des mouvements est essentielle.

Le segment des unités de traitement de puissance devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par l'intégration croissante de systèmes de propulsion électrique qui reposent fortement sur une distribution d'énergie efficace. Face à la dépendance croissante des engins spatiaux à l'énergie, notamment dans l'espace lointain et les constellations de satellites commerciaux, la demande en solutions avancées de traitement de puissance s'accélère.

- Par les services de soutien

Sur la base des services de support, le marché de la propulsion spatiale est segmenté en deux catégories : conception, ingénierie et exploitation, ravitaillement en carburant et soutien au lancement, et exécution des essais à chaud et environnementaux. Le segment « conception, ingénierie et exploitation » a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, en raison de la complexité croissante des systèmes de propulsion et du besoin de configurations personnalisées adaptées aux exigences spécifiques des missions. L'augmentation des investissements dans la recherche spatiale et le développement de satellites a encore souligné l'importance d'une ingénierie de propulsion détaillée et d'un soutien aux missions en temps réel.

Le segment du ravitaillement et du soutien au lancement devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'essor des lancements de satellites et des missions de fusées réutilisables. Des processus de ravitaillement efficaces et sûrs sont essentiels au succès des missions, et les progrès en matière de gestion et d'automatisation cryogéniques améliorent la fiabilité des lancements et les délais d'exécution.

- Par Orbit

En fonction de l'orbite, le marché de la propulsion spatiale est segmenté en orbite au-delà de l'orbite géosynchrone, orbite géosynchrone, orbite basse et orbite moyenne. Le segment de l'orbite basse a représenté la plus grande part de chiffre d'affaires en 2024, grâce au déploiement croissant de constellations de satellites pour les communications, l'observation de la Terre et l'internet haut débit. Les temps de revisite plus courts et la faible latence associés à l'orbite basse en font une orbite attractive pour les opérateurs commerciaux.

Le segment des missions au-delà de l'orbite géosynchrone devrait connaître la croissance la plus rapide entre 2025 et 2032, soutenu par les missions dans l'espace lointain, l'exploration interplanétaire et la hausse des investissements dans les programmes lunaires et martiens. Ces missions nécessitent des technologies de propulsion avancées, capables de fonctionner efficacement dans des environnements extrêmes et prolongés.

- Par plateforme

En fonction des plateformes, le marché de la propulsion spatiale est segmenté en capsules/cargos, engins et sondes interplanétaires, lanceurs et satellites. Le segment des satellites a représenté la plus grande part de chiffre d'affaires en 2024, porté par l'essor des services satellitaires, tels que la navigation, l'imagerie et la communication. Le développement des programmes satellitaires publics et privés stimule considérablement la demande de propulsion pour les plateformes de petite et grande taille.

Le segment des sondes et engins spatiaux interplanétaires devrait connaître la croissance la plus rapide entre 2025 et 2032, les gouvernements et les entreprises privées se concentrant sur les missions vers Mars, les astéroïdes et les planètes lointaines. Ces efforts d'exploration dépendent fortement de la propulsion avancée pour les voyages de longue durée, la manœuvrabilité et le retour en toute sécurité ou le déploiement prolongé.

- Par utilisateur final

En fonction de l'utilisateur final, le marché de la propulsion spatiale est segmenté entre les secteurs commercial, exploitants et propriétaires de satellites, fournisseurs de services de lancement spatial, gouvernement et défense, ministère de la Défense, agences spatiales nationales, etc. Le secteur gouvernement et défense a dominé le marché avec la plus forte part de revenus en 2024, grâce à des investissements continus dans la sécurité nationale, la surveillance et les missions spatiales stratégiques. Les programmes spatiaux nationaux des États-Unis, de Russie, de Chine et d'Inde financent activement les innovations en matière de propulsion pour l'exploration et la préparation à la défense.

Le segment commercial devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la commercialisation rapide de l'espace, l'intérêt croissant des entreprises privées et l'utilisation croissante des satellites pour les services de données, la logistique et l'analyse de la Terre. L'arrivée de nouveaux acteurs et un soutien financier plus large aux entreprises spatiales privées remodèlent la dynamique des utilisateurs finaux dans le secteur de la propulsion.

Analyse régionale du marché de la propulsion spatiale

• L'Amérique du Nord a dominé le marché mondial de la propulsion spatiale avec la plus grande part de revenus de 42,7 % en 2024, grâce à des investissements importants dans le déploiement de satellites, des programmes d'exploration de l'espace lointain et une forte présence de grandes entreprises aérospatiales

• La région bénéficie de l'augmentation des budgets spatiaux gouvernementaux, en particulier aux États-Unis, qui encouragent le développement de systèmes de propulsion avancés pour les missions commerciales et de défense

• Les collaborations en cours entre les agences spatiales et les entreprises privées, ainsi qu'une infrastructure de lancement bien établie, continuent de stimuler l'adoption de technologies de propulsion innovantes en Amérique du Nord

Aperçu du marché américain de la propulsion spatiale

En 2024, le marché américain de la propulsion spatiale représentait la part la plus importante en Amérique du Nord, soutenu par une demande croissante de lanceurs réutilisables et de missions interplanétaires. Les initiatives de la NASA et du ministère de la Défense, ainsi qu'un secteur spatial commercial florissant mené par des entreprises telles que SpaceX, Blue Origin et Northrop Grumman, stimulent les avancées technologiques en matière de propulsion. L'intérêt croissant pour l'exploration cislunaire et les missions vers Mars a également intensifié les efforts de développement de systèmes de propulsion nucléaire et électrique, permettant aux États-Unis de rester à la pointe de l'innovation mondiale en matière de propulsion spatiale.

Aperçu du marché européen de la propulsion spatiale

Le marché européen de la propulsion spatiale devrait connaître sa plus forte croissance entre 2025 et 2032, grâce à l'augmentation des investissements dans les constellations de satellites, aux projets spatiaux intergouvernementaux et à la transition vers des systèmes de propulsion durables. Des agences comme l'Agence spatiale européenne (ESA) privilégient la propulsion électrique pour les futures missions, et plusieurs initiatives menées par l'UE soutiennent la recherche sur la propulsion à faibles émissions. La région bénéficie également d'une industrie aérospatiale hautement coordonnée et de partenariats public-privé croissants axés sur la durabilité spatiale à long terme.

Aperçu du marché britannique de la propulsion spatiale

Le marché britannique de la propulsion spatiale devrait connaître sa plus forte croissance entre 2025 et 2032, soutenu par des programmes nationaux visant à développer les capacités des satellites et à construire des installations de lancement nationales. Le soutien du gouvernement aux missions en orbite basse et aux lancements de petits satellites accroît la demande de systèmes de propulsion compacts et performants. Par ailleurs, l'essor des start-ups spatiales britanniques et le développement stratégique du port spatial de Cornwall et de Sutherland devraient renforcer la présence du pays dans l'écosystème de la propulsion spatiale.

Aperçu du marché allemand de la propulsion spatiale

Le marché allemand de la propulsion spatiale devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à son leadership dans la fabrication de composants spatiaux et à son engagement en faveur du développement de la propulsion verte. Les contributions de l'Allemagne aux missions de l'ESA et son intérêt pour les technologies de propulsion à hydrogène et électrique favorisent l'innovation dans ce secteur. Forte d'une solide infrastructure de R&D et d'une collaboration étroite entre le gouvernement et l'industrie, l'Allemagne s'impose comme un acteur essentiel de la conception et de la fourniture de composants de propulsion de nouvelle génération en Europe.

Aperçu du marché de la propulsion spatiale en Asie-Pacifique

Le marché de la propulsion spatiale en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'accélération du déploiement de satellites, la hausse des budgets spatiaux de défense et le développement des start-ups aérospatiales privées dans des pays comme la Chine, l'Inde et le Japon. Les programmes spatiaux nationaux privilégient les capacités de lancement locales et l'exploration interplanétaire, ce qui entraîne une demande accrue de systèmes de propulsion chimique, électrique et nucléaire. Les investissements de la région dans les spatioports, les installations de recherche et les partenariats public-privé la transforment en un pôle mondial de développement de la propulsion.

Aperçu du marché japonais de la propulsion spatiale

Le marché japonais de la propulsion spatiale devrait connaître sa plus forte croissance entre 2025 et 2032, grâce aux innovations constantes de la JAXA et des principaux constructeurs aérospatiaux. Les initiatives stratégiques du Japon se concentrent sur l'exploration lunaire, les missions sur astéroïdes et l'amélioration des capacités des petits satellites, ce qui accroît le besoin de systèmes de propulsion performants. L'accent mis par le pays sur la propulsion électrique miniaturisée et les collaborations internationales, comme le programme Artemis, accélère son influence dans les projets spatiaux commerciaux et scientifiques.

Aperçu du marché chinois de la propulsion spatiale

Le marché chinois de la propulsion spatiale a enregistré la plus grande part de revenus de la région Asie-Pacifique en 2024, grâce à une expansion dynamique de son programme spatial national et à des investissements importants dans les missions habitées et non habitées. Le développement par la Chine de fusées réutilisables, de propulsion électrique pour satellites et de concepts de propulsion nucléaire témoigne de sa volonté de dominer le secteur des technologies spatiales. La présence d'entités publiques et d'un réseau en pleine expansion d'entreprises aérospatiales privées renforce encore la capacité de la Chine à fournir et à déployer des technologies de propulsion dans divers domaines orbitaux.

Part de marché de la propulsion spatiale

L'industrie de la propulsion spatiale est principalement dirigée par des entreprises bien établies, notamment :

- Accion Systems (États-Unis)

- IHI Corporation (Japon)

- Ball Corporation (États-Unis)

- Dawn Aerospace (Nouvelle-Zélande)

- SAFRAN (France)

- SPACEX (États-Unis)

- Northrop Grumman (États-Unis)

- BLUE ORIGIN LLC (États-Unis)

- Moog Inc. (États-Unis)

- Lockheed Martin Corporation (États-Unis)

- OHB SE (Allemagne)

- Sierra Nevada Corporation (États-Unis)

- Thales (France)

- Honeywell International Inc. (États-Unis)

- Airbus (France)

- Cobham Limited (Royaume-Uni)

- L3Harris Technologies, Inc. (États-Unis)

- Boeing (États-Unis)

Derniers développements sur le marché mondial de la propulsion spatiale

- En décembre 2023, Blue Origin a remporté un contrat NASA Launch Services II (livraison indéfinie en quantité indéfinie) (IDIQ), marquant une avancée majeure dans les services de lancement spatial. Cet accord permet au véhicule orbital réutilisable New Glenn de l'entreprise de lancer diverses missions de la NASA, notamment des satellites planétaires, d'observation de la Terre, d'exploration et scientifiques. Cette initiative devrait renforcer considérablement les capacités de lancement de la NASA tout en favorisant des missions spatiales rentables et durables.

- En février 2023, Blue Origin a été sélectionnée par le Programme de services de lancement (LSP) de la NASA pour soutenir la mission ESCAPADE, visant à étudier la magnétosphère martienne. La mission utilisera le lanceur réutilisable New Glenn, marquant ainsi une étape majeure dans l'intégration de technologies spatiales innovantes et réutilisables. Cette avancée soutient les objectifs à long terme de la NASA en matière d'exploration de l'espace lointain et de durabilité du transport orbital.

- En février 2023, Thales Alenia Space a signé un contrat avec l'Institut coréen de recherche aérospatiale (KARI) pour la fourniture de systèmes de propulsion électrique intégrés pour le satellite GEO-KOMPSAT-3 (GK3). Ce partenariat vise à améliorer l'efficacité opérationnelle du satellite et à prolonger sa durée de vie. Ce développement renforce la position de leader de Thales Alenia Space dans les technologies de propulsion satellitaire et soutient les ambitions de la Corée en matière de capacités satellitaires avancées.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.