Global Spinal Fusion Market

Taille du marché en milliards USD

TCAC :

%

USD

11.29 Billion

USD

16.80 Billion

2025

2033

USD

11.29 Billion

USD

16.80 Billion

2025

2033

| 2026 –2033 | |

| USD 11.29 Billion | |

| USD 16.80 Billion | |

| % | |

|

Segmentation du marché mondial de la fusion vertébrale, par type de produit (cages intervertébrales, vis et tiges pédiculaires, et plaques de fusion vertébrale), type de procédure (fusion postérolatérale et fusion intervertébrale), utilisateur final (hôpitaux, cliniques spécialisées et centres de chirurgie ambulatoire ), type (procédure de fusion vertébrale traditionnelle, fusion intervertébrale lombaire postérieure, fusion intervertébrale lombaire antérieure et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de la fusion vertébrale

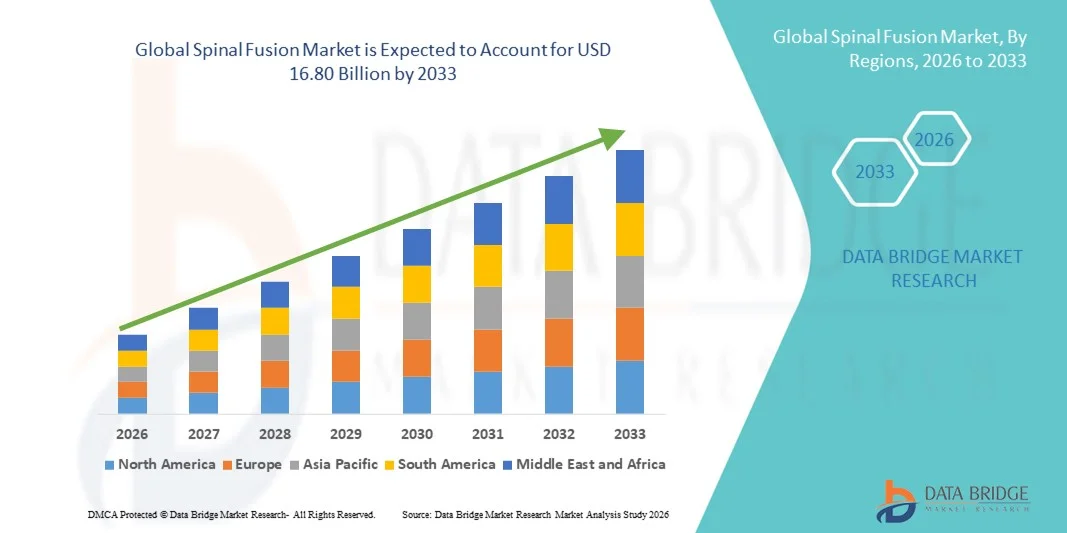

- Le marché mondial de la fusion vertébrale était évalué à 11,29 milliards de dollars américains en 2025 et devrait atteindre 16,80 milliards de dollars américains d'ici 2033 , avec un TCAC de 5,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles rachidiens, les progrès des techniques chirurgicales mini-invasives et l'adoption croissante d'implants et d'instruments rachidiens de pointe, ce qui permet d'améliorer les résultats pour les patients et d'accélérer les temps de récupération.

- De plus, la sensibilisation croissante des patients et des professionnels de la santé aux avantages des interventions de fusion vertébrale, associée à l'augmentation des investissements dans les infrastructures de soins orthopédiques, accélère l'adoption des solutions de fusion vertébrale, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de la fusion vertébrale

- Les interventions de fusion vertébrale sont de plus en plus essentielles dans le traitement des affections dégénératives de la colonne vertébrale, des fractures, des déformations et des lésions, offrant de meilleurs résultats pour les patients et une stabilité vertébrale accrue.

- La demande croissante de fusion vertébrale est principalement alimentée par la prévalence croissante des troubles de la colonne vertébrale, le vieillissement de la population, une meilleure connaissance des options chirurgicales avancées et les innovations technologiques dans les implants et l'instrumentation chirurgicale.

- L'Amérique du Nord a dominé le marché de la fusion vertébrale en 2025, représentant 42,5 % des revenus. Cette domination s'explique par la présence d'infrastructures de santé bien établies, l'adoption généralisée d'implants et d'instruments rachidiens de pointe, ainsi que par d'importants investissements en R&D de la part de fabricants de dispositifs médicaux de premier plan tels que Medtronic, Stryker et DePuy Synthes. Aux États-Unis, le nombre d'interventions de fusion vertébrale continue de croître de manière significative grâce à une meilleure sensibilisation aux pathologies rachidiennes, à des politiques de remboursement favorables et à une demande croissante pour les chirurgies mini-invasives.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de la fusion vertébrale au cours de la période de prévision, avec une part de marché de 27,8 % en 2025. Cette croissance est due à l'amélioration de l'accès aux soins de santé, à l'augmentation des dépenses de santé, à la prévalence croissante des troubles de la colonne vertébrale et à une meilleure connaissance des options chirurgicales avancées dans des pays comme la Chine, l'Inde et le Japon.

- Le segment de la fusion intersomatique a dominé le marché en 2025, représentant 51,2 % des revenus, grâce à sa stabilité biomécanique supérieure, sa décompression efficace et ses taux de fusion plus élevés.

Portée du rapport et segmentation du marché de la fusion vertébrale

|

Attributs |

Fusion vertébrale : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de la fusion vertébrale

Progrès technologiques et procédures mini-invasives

- L'adoption croissante des techniques chirurgicales mini-invasives, des implants de pointe et des procédures assistées par navigation constitue une tendance majeure et en pleine accélération sur le marché mondial de la fusion vertébrale. Ces innovations améliorent considérablement la précision chirurgicale, réduisent les délais de convalescence des patients et optimisent les résultats cliniques.

- Par exemple, l'utilisation d'implants rachidiens imprimés en 3D et de systèmes de navigation assistée par ordinateur permet aux chirurgiens d'obtenir une plus grande précision dans l'alignement et la fusion vertébrale, minimisant ainsi les complications et les reprises chirurgicales. De même, de nouveaux dispositifs de fusion intersomatique associés à des produits biologiques sont de plus en plus utilisés pour favoriser une consolidation osseuse plus rapide et plus fiable.

- Les interventions de fusion vertébrale assistées par navigation et robotisées permettent aux chirurgiens de planifier les trajectoires avec précision, de réduire l'exposition aux radiations et d'optimiser le positionnement des vis et des implants. Ces technologies améliorent la visualisation peropératoire et fournissent un retour d'information en temps réel, ce qui améliore la sécurité du patient et réduit la durée de l'intervention.

- L'intégration de produits biologiques, tels que les protéines morphogénétiques osseuses (BMP) et les cellules souches autologues, dans les implants rachidiens améliore encore les taux de fusion et la stabilité à long terme. Ces approches permettent d'élaborer des plans de traitement personnalisés, adaptés à l'anatomie et à l'état de santé du patient.

- L'évolution vers des interventions ambulatoires et mini-invasives sur la colonne vertébrale élargit également l'accès aux chirurgies de fusion vertébrale, réduit les coûts d'hospitalisation et permet une réadaptation plus rapide.

- L'innovation continue dans les matériaux implantaires, les instruments chirurgicaux et les protocoles de soins périopératoires redéfinit la dynamique globale du marché. Les chirurgiens et les professionnels de santé adoptent de plus en plus des solutions avancées pour optimiser les résultats pour les patients.

- Des entreprises comme Medtronic, NuVasive et Globus Medical développent des instruments spécialisés, des produits biologiques et des systèmes d'implants pour répondre à la demande croissante de procédures de fusion vertébrale mini-invasives et guidées par la précision.

- La demande de solutions de fusion vertébrale technologiquement avancées, efficaces et centrées sur le patient croît rapidement, tant dans les hôpitaux que dans les centres orthopédiques et neurochirurgicaux spécialisés.

Dynamique du marché de la fusion vertébrale

Conducteur

Prévalence croissante des troubles de la colonne vertébrale et vieillissement de la population

- L'augmentation de l'incidence des troubles de la colonne vertébrale, des maladies dégénératives, des lésions traumatiques et des affections rachidiennes liées à l'âge est un facteur important de la demande accrue de procédures de fusion vertébrale.

- Par exemple, en 2025, l'augmentation du nombre de déformations de la colonne vertébrale et de troubles dégénératifs des disques chez les patients âgés incite les hôpitaux à recourir davantage à la chirurgie de fusion vertébrale. Ces tendances devraient stimuler la croissance du marché au cours de la période de prévision.

- Les patients sont de plus en plus nombreux à recourir à des interventions chirurgicales pour soulager leurs douleurs dorsales chroniques, rétablir la stabilité de leur colonne vertébrale et améliorer leur qualité de vie.

- Les techniques mini-invasives et les progrès de l'instrumentation chirurgicale permettent des interventions plus précoces et des taux de réussite chirurgicale plus élevés.

- L'augmentation des dépenses de santé, les politiques de remboursement favorables et la disponibilité de centres spécialisés dans la colonne vertébrale soutiennent davantage l'adoption par le marché.

- Les hôpitaux et les centres orthopédiques spécialisés développent leurs programmes de chirurgie de la colonne vertébrale pour faire face à l'augmentation du nombre de patients.

- La sensibilisation croissante des patients et des cliniciens aux thérapies de fusion vertébrale efficaces favorise l'adoption de cette procédure.

- La prévalence croissante des traumatismes rachidiens dus aux accidents, aux blessures sportives et aux risques professionnels accroît le besoin de chirurgies correctives.

- Les investissements dans la recherche et le développement d'implants rachidiens, de produits biologiques et de systèmes de navigation améliorés contribuent à une forte croissance du marché.

- Les économies émergentes connaissent une demande croissante à mesure que les infrastructures de santé et l'accès aux soins spécialisés de la colonne vertébrale s'améliorent.

- L'accent mis sur une meilleure récupération postopératoire et une durée d'hospitalisation réduite renforce la préférence des patients pour les techniques de fusion vertébrale avancées.

- Ces facteurs combinés devraient stimuler considérablement la croissance du marché de la fusion vertébrale à l'échelle mondiale au cours de la période de prévision.

Retenue/Défi

Coûts élevés des interventions et complexité chirurgicale

- Le coût relativement élevé des interventions de fusion vertébrale, incluant les implants, l'instrumentation chirurgicale et l'hospitalisation, constitue un obstacle majeur à une plus large pénétration du marché.

- De plus, la complexité de la planification chirurgicale et le besoin de chirurgiens qualifiés limitent la disponibilité de l'intervention, notamment dans les régions en développement.

- Par exemple, en 2025, un rapport de l'American Spine Society a souligné que le coût moyen élevé de la fusion lombaire dans les hôpitaux américains (de 30 000 à 50 000 dollars par intervention) limitait l'accès à cette intervention pour certains patients, malgré une forte demande clinique.

- Les complications postopératoires, telles que l'infection, la pseudarthrose ou la défaillance de l'implant, accroissent les inquiétudes quant à l'efficacité et à la sécurité de la procédure.

- Le besoin en salles d'opération spécialisées et en équipements d'imagerie de pointe contribue à des investissements importants dans les établissements de santé.

- La durée prolongée de la convalescence et les exigences en matière de rééducation postopératoire peuvent dissuader certains patients d'opter pour la chirurgie.

- Les limitations de la couverture d'assurance et les frais à la charge du patient demeurent des obstacles pour certaines populations de patients.

- Les hôpitaux et les cliniques doivent investir en permanence dans la formation des chirurgiens et le perfectionnement du personnel afin de maintenir des taux de réussite chirurgicale élevés.

- Les inquiétudes concernant les interventions chirurgicales de révision et les effets indésirables potentiels influencent la prise de décision des patients.

- Les régions où les coûts sont un facteur déterminant pourraient privilégier les approches thérapeutiques conservatrices, ce qui ralentirait l'adoption de la fusion chirurgicale.

- La gestion des attentes des patients et le respect des protocoles de soins postopératoires nécessitent des ressources supplémentaires.

- Relever ces défis grâce à des solutions chirurgicales rentables, des flux de travail procéduraux optimisés et une couverture d'assurance plus étendue sera essentiel pour une croissance durable du marché.

- Les progrès réalisés dans les techniques mini-invasives et l'amélioration des technologies implantaires permettent de réduire progressivement les risques liés aux interventions et d'en favoriser l'adoption, offrant ainsi des perspectives de croissance à long terme.

Étendue du marché de la fusion vertébrale

Le marché est segmenté en fonction du type de produit, du type de procédure, de l'utilisateur final et du type.

- Par type de produit

Le marché de la fusion vertébrale est segmenté, selon le type de produit, en cages intersomatiques, vis et tiges pédiculaires, et plaques de fusion. En 2025, le segment des vis et tiges pédiculaires représentait la plus grande part de marché (44,5 %), grâce à son rôle établi dans la stabilisation de la colonne vertébrale et la réussite des fusions dans diverses pathologies rachidiennes. Les vis pédiculaires offrent une fixation robuste, permettant une correction contrôlée des mouvements vertébraux, et sont privilégiées dans les interventions complexes à plusieurs niveaux. La familiarité des chirurgiens avec ces techniques et la disponibilité de systèmes de tiges modulaires favorisent leur adoption dans les régions lombaire, thoracique et cervicale. La forte demande dans les hôpitaux et les cliniques spécialisées, associée à la prise en charge des frais dans les pays développés, renforce leur position dominante. Les progrès en matière de matériaux, notamment le titane et le PEEK, améliorent la biocompatibilité et réduisent les complications postopératoires. Ce segment bénéficie également de nombreuses données cliniques confirmant les taux de réussite des fusions et la réduction des risques de réintervention. Sa compatibilité avec les techniques mini-invasives contribue également à son développement. L'adoption mondiale de ces techniques est confortée par l'augmentation des cas de déformations rachidiennes et le vieillissement de la population. Les chirurgiens privilégient de plus en plus les systèmes pédiculés en raison de leurs résultats prévisibles, tant dans les cas dégénératifs que traumatiques. Par ailleurs, l'intégration avec les systèmes de navigation et d'assistance robotique améliore la précision des interventions. La croissance de ce segment est soutenue par une innovation produit continue et des programmes de formation pour les chirurgiens, ce qui consolide sa position de leader sur le marché.

Le segment des cages intervertébrales devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,8 %, entre 2026 et 2033, porté par l'adoption croissante des techniques de fusion vertébrale mini-invasives. Les cages intervertébrales permettent de restaurer la hauteur discale, de corriger l'alignement rachidien et d'améliorer l'efficacité de la fusion, autant d'éléments essentiels à la récupération du patient. La préférence croissante pour les techniques de fusion intervertébrale lombaire antérieure (ALIF) et latérale (LLIF) contribue à la demande. Les innovations technologiques en matière de cages extensibles et d'implants imprimés en 3D accélèrent l'adoption de ces techniques. Les chirurgiens privilégient les cages pour la réduction des complications chirurgicales, l'amélioration de la stabilité biomécanique et la durée d'hospitalisation plus courte. Le vieillissement de la population et la prévalence croissante des troubles rachidiens dans les régions émergentes soutiennent la croissance de ce marché. Les cages intervertébrales sont largement utilisées dans les interventions chirurgicales pour la discopathie dégénérative, le spondylolisthésis et la correction de la scoliose. La sensibilisation accrue aux bénéfices pour la récupération des patients et aux résultats mini-invasifs stimule davantage l'expansion du marché. Les hôpitaux et les cliniques spécialisées investissent de plus en plus dans les systèmes de cages intervertébrales. La croissance est stimulée par les initiatives gouvernementales soutenant les chirurgies rachidiennes avancées. Les efforts continus de recherche et développement sur les matériaux et la conception des cages permettent d'améliorer les taux de fusion. Globalement, la pénétration du marché devrait progresser régulièrement grâce aux résultats cliniques favorables et à la préférence des patients pour des options moins invasives.

- Par type de procédure

Selon le type d'intervention, le marché est segmenté en arthrodèse postérolatérale et arthrodèse intersomatique. En 2025, l'arthrodèse intersomatique représentait la plus grande part de marché (51,2 %), grâce à sa stabilité biomécanique supérieure, sa décompression efficace et ses taux de fusion plus élevés. Largement utilisée dans le traitement des discopathies dégénératives lombaires, des spondylolisthésis et des scolioses, elle constitue une approche chirurgicale de choix. Les chirurgiens privilégient l'arthrodèse intersomatique en raison de la réduction des taux de réintervention et de la prévisibilité des résultats cliniques. Les systèmes de navigation et d'imagerie avancés améliorent la précision et la sécurité. Ce segment bénéficie d'une forte adoption dans les hôpitaux et les cliniques spécialisées à forte activité. Le soutien au remboursement et les politiques gouvernementales dans les régions développées favorisent sa croissance. Les études cliniques démontrent une amélioration des résultats fonctionnels et une réduction de la douleur après une arthrodèse intersomatique. Elle permet également de réaliser efficacement des arthrodèses multi-niveaux. Les procédures d'arthrodèse intersomatique s'intègrent bien aux techniques mini-invasives. L'intérêt croissant pour l'intervention précoce dans les pathologies rachidiennes renforce encore la demande. La préférence des patients pour une récupération plus rapide et une meilleure mobilité postopératoire stimule la part de marché. L'innovation continue en matière d'implants et d'instrumentation maintient le leadership du segment.

Le segment de la fusion postérolatérale devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 8,6 %, entre 2026 et 2033, grâce à son rapport coût-efficacité et à son applicabilité aux fusions multi-niveaux. La fusion postérolatérale est privilégiée dans les régions en développement en raison de sa moindre complexité procédurale et de ses exigences minimales en matière d'infrastructures. La prévalence croissante des affections dégénératives de la colonne vertébrale chez les populations vieillissantes alimente la demande. Les progrès réalisés dans le domaine des substituts de greffe osseuse et des produits biologiques améliorent les taux de réussite des fusions. Ce segment permet une stabilisation efficace, tant pour les interventions primaires que pour les reprises chirurgicales. Les chirurgiens apprécient la polyvalence et la familiarité de cette technique. Le développement des infrastructures de santé dans les marchés émergents encourage son adoption. La fusion postérolatérale est largement utilisée en chirurgie ambulatoire. La couverture d'assurance et les programmes de santé gouvernementaux améliorent son accessibilité. La formation continue des chirurgiens à cette procédure renforce leur confiance et son utilisation. Les données cliniques attestant de faibles taux de complications soutiennent davantage la croissance. Ce segment bénéficie de la demande des patients pour des solutions mini-invasives et économiques.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées et centres de chirurgie ambulatoire (CCA). Le segment hospitalier a représenté la plus grande part de revenus (61,5 %) en 2025, grâce à des infrastructures modernes, un volume élevé de patients et la disponibilité de chirurgiens du rachis qualifiés. Les hôpitaux prennent en charge des interventions complexes et multiniveaux, et assurent les soins postopératoires et la rééducation. Ils bénéficient de politiques de remboursement avantageuses, d'un accès à des systèmes de navigation et de robotique de pointe, ainsi que d'équipes multidisciplinaires. L'adoption généralisée des systèmes de vis pédiculaires, des cages intersomatiques et des plaques spinales renforce leur position dominante. Des réseaux hospitaliers établis facilitent l'orientation des patients et leur admission. Les hôpitaux offrent des plateformes de formation aux chirurgiens et soutiennent les initiatives de recherche. Des politiques gouvernementales favorables dans les régions développées renforcent les capacités hospitalières. Les hôpitaux sont équipés pour les interventions à haut risque et les chirurgies de révision. La présence des canaux de distribution des principaux acteurs du marché facilite l'approvisionnement des hôpitaux. Ces derniers investissent également dans l'imagerie et les outils de diagnostic avancés pour la planification préopératoire. La préférence des patients pour des soins centralisés et une prise en charge postopératoire complète contribue à la part de marché.

Le segment des cliniques spécialisées devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,2 %, entre 2026 et 2033. Cette croissance est portée par une expertise pointue en soins de la colonne vertébrale, des interventions mini-invasives et une efficacité procédurale accrue. Les cliniques spécialisées se développent sur les marchés émergents, en s'appuyant sur des partenariats avec des fabricants mondiaux d'implants. L'adoption d'implants rachidiens et de systèmes de navigation de pointe améliore la qualité des services. Ces cliniques offrent des soins centrés sur le patient, des délais d'attente réduits et des procédures simplifiées. La sensibilisation accrue des patients et les recommandations des médecins généralistes favorisent leur croissance. La demande croissante d'interventions ambulatoires et de procédures réalisées le jour même contribue également à cette expansion. Les cliniques bénéficient des progrès technologiques et de la standardisation des procédures. Les régimes d'assurance et de remboursement couvrent de plus en plus les interventions ambulatoires, soutenant ainsi leur développement. Les cliniques proposent également des services de réadaptation postopératoire ciblés. L'accent mis sur la satisfaction des patients et les résultats accélère la pénétration du marché. Ce segment attire les investissements pour la modernisation des infrastructures. Les initiatives gouvernementales de soutien aux centres de soins spécialisés stimulent davantage la croissance. La collaboration avec les établissements universitaires pour la formation et la recherche renforce l'expertise.

- Par type

Le marché est segmenté, selon le type d'intervention, en arthrodèse lombaire traditionnelle, arthrodèse intersomatique lombaire postérieure (PLIF), arthrodèse intersomatique lombaire antérieure (ALIF) et autres. En 2025, l'arthrodèse intersomatique lombaire postérieure représentait la plus grande part de marché (46,8 %), grâce à sa fiabilité clinique, à la vaste expérience des chirurgiens et à ses excellents résultats dans les pathologies dégénératives lombaires. La PLIF offre d'excellents taux de fusion et est largement utilisée pour les interventions à un ou plusieurs niveaux. La maîtrise de la technique par les chirurgiens, les protocoles opératoires établis et la prévisibilité des résultats expliquent sa position dominante. Ce segment est privilégié dans les hôpitaux à fort volume d'activité chirurgicale. L'instrumentation de pointe et le guidage par imagerie améliorent les résultats. La PLIF est efficace pour restaurer la hauteur discale et la lordose. Elle est couramment utilisée dans le traitement du spondylolisthésis et de la discopathie dégénérative. Le remboursement et la prise en charge par l'assurance maladie facilitent son adoption. Des études cliniques à long terme démontrent de faibles taux de complications et de réinterventions. La PLIF est compatible avec les approches mini-invasives. Les programmes de formation des chirurgiens contribuent également à la pénétration du marché. Ce segment bénéficie de chaînes d'approvisionnement établies pour les implants et l'instrumentation.

Le segment de la fusion intersomatique lombaire antérieure (ALIF) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,5 %, entre 2026 et 2033. Cette croissance est portée par les techniques mini-invasives, la réduction des pertes sanguines et l'accélération du rétablissement des patients. L'ALIF est de plus en plus privilégiée pour les déformations rachidiennes complexes et les fusions multi-niveaux. Les hôpitaux et les cliniques spécialisées adoptent l'ALIF pour de meilleurs résultats fonctionnels. Les progrès réalisés dans la conception des cages et l'instrumentation améliorent les taux de fusion. La demande croissante des patients pour la chirurgie mini-invasive stimule la croissance. La prise en charge et le remboursement par les assurances dans les pays développés favorisent son adoption. L'ALIF est largement utilisée dans le traitement des discopathies dégénératives, de la scoliose et du spondylolisthésis. Les chirurgiens apprécient la meilleure visualisation et le contrôle chirurgical accru. Ce segment bénéficie d'une sensibilisation accrue aux avantages de la récupération postopératoire. Les hôpitaux investissent dans la formation spécialisée et l'instrumentation pour l'ALIF. L'expansion sur les marchés émergents, où la prévalence des troubles rachidiens est en hausse, soutient la croissance. Les recherches et les études cliniques en cours continuent de valider l'efficacité de l'ALIF.

Analyse régionale du marché de la fusion vertébrale

- L'Amérique du Nord a dominé le marché de la fusion vertébrale avec la plus grande part de revenus, soit 42,5 %, en 2025.

- Cette situation est attribuable à une infrastructure de soins de santé bien établie, à une forte adoption des implants et instruments rachidiens de pointe, et à d'importants investissements en R&D de la part de fabricants de dispositifs médicaux de premier plan tels que Medtronic, Stryker et DePuy Synthes.

- Le marché continue de connaître une croissance substantielle grâce à une meilleure sensibilisation aux troubles de la colonne vertébrale, à des politiques de remboursement favorables et à une demande croissante pour les chirurgies mini-invasives.

Analyse du marché américain de la fusion vertébrale :

En 2025, le marché américain de la fusion vertébrale représentait 84 % des revenus en Amérique du Nord, porté par la prévalence croissante des troubles rachidiens, l’adoption généralisée d’implants de pointe et la préférence grandissante pour les interventions mini-invasives et robotisées. Des programmes de recherche clinique solides et des cadres de remboursement favorables soutiennent également la croissance de ce marché.

Analyse du marché européen de la fusion vertébrale :

En 2025, le marché européen de la fusion vertébrale représentait 19,7 % des revenus. Sa croissance est portée par une infrastructure de santé performante, l’adoption croissante des chirurgies mini-invasives du rachis et une meilleure sensibilisation aux pathologies dégénératives de la colonne vertébrale. Les investissements des principaux acteurs dans des dispositifs et instruments chirurgicaux de pointe favorisent l’expansion du marché.

Aperçu du marché britannique de la fusion vertébrale :

Le marché britannique de la fusion vertébrale représentait 6,3 % du marché européen de la fusion vertébrale en 2025. Cette croissance est principalement due à une meilleure sensibilisation aux troubles de la colonne vertébrale, à l’adoption de techniques mini-invasives et aux initiatives gouvernementales en matière de santé favorisant l’accès aux traitements avancés de la colonne vertébrale.

Analyse du marché allemand de la fusion vertébrale :

En 2025, le marché allemand de la fusion vertébrale représentait 7,2 % du marché européen, grâce à des infrastructures de santé performantes, à une forte adoption des interventions robotisées et à une demande élevée des patients pour des fusions vertébrales mini-invasives. L’accent mis sur l’innovation et la qualité des soins est le moteur de cette croissance continue.

Aperçu du marché de la fusion vertébrale en Asie-Pacifique :

Le marché de la fusion vertébrale en Asie-Pacifique devrait connaître la croissance la plus rapide, avec une part de marché de 27,8 % en 2025. Cette croissance est alimentée par l’amélioration de l’accès aux soins, l’augmentation des dépenses de santé, la prévalence croissante des troubles de la colonne vertébrale et une meilleure connaissance des options chirurgicales avancées dans des pays comme la Chine, l’Inde et le Japon. L’expansion des hôpitaux et des cliniques spécialisées, ainsi que les initiatives gouvernementales en matière de santé, stimulent également l’adoption de cette technique.

Analyse du marché japonais de la fusion vertébrale

Le marché japonais de la fusion vertébrale connaît une adoption croissante des techniques chirurgicales rachidiennes avancées, portée par des normes de santé élevées, le vieillissement de la population et l'augmentation des pathologies dégénératives de la colonne vertébrale. Les procédures de fusion mini-invasives et instrumentées sont les principaux moteurs de cette croissance. Par ailleurs, le pays observe une intégration croissante des systèmes chirurgicaux robotisés et des technologies de navigation, ce qui améliore la précision chirurgicale et les résultats pour les patients.

Analyse du marché chinois de la fusion vertébrale

En 2025, le marché chinois de la fusion vertébrale représentait la plus grande part de revenus de la région Asie-Pacifique, grâce à des investissements considérables dans les infrastructures de santé, une sensibilisation accrue des patients et une adoption croissante des implants et instruments rachidiens de pointe. Par ailleurs, le développement des centres spécialisés en chirurgie du rachis et les initiatives gouvernementales visant à améliorer l'accès aux traitements rachidiens de pointe contribuent également à l'accélération de la croissance de ce marché.

Part de marché de la fusion vertébrale

Le secteur de la fusion vertébrale est principalement dominé par des entreprises bien établies, notamment :

• Medtronic (Irlande)

• Stryker (États-Unis)

• Zimmer Biomet (États-Unis)

• NuVasive (États-Unis)

• Globus Medical (États-Unis)

• Johnson & Johnson (États-Unis)

• SeaSpine (États-Unis)

• Orthofix (États-Unis)

• K2M (États-Unis)

• B. Braun (Allemagne)

• Alphatec Spine (États-Unis)

• Life Spine (États-Unis)

• RTI Surgical (États-Unis)

• SpineFrontier (États-Unis)

• Carestream Health (États-Unis)

Dernières évolutions du marché mondial de la fusion vertébrale

- En novembre 2023, Orthofix Medical Inc. a annoncé le lancement commercial de son système intervertébral lombaire latéral WaveForm L, un implant imprimé en 3D conçu pour optimiser les procédures de fusion lombaire latérale. Ce système offre un meilleur ajustement anatomique, favorise la croissance osseuse et vise à réduire les complications, témoignant de l'engagement d'Orthofix à faire progresser les solutions de fusion vertébrale.

- En novembre 2023, Spinal Elements a lancé sa gamme de systèmes intervertébraux imprimés en 3D Ventana®, comprenant des systèmes cervicaux antérieurs, lombaires postérieurs et lombaires latéraux, sous sa plateforme MIS Ultra®. Ce lancement vise à améliorer l'efficacité chirurgicale, les résultats pour les patients et l'adoption des interventions mini-invasives du rachis.

- En août 2024, NanoHive a obtenu un financement de 7 millions de dollars pour accélérer la commercialisation de ses dispositifs de fusion intervertébrale en titane imprimés en 3D. Cet investissement vise à accroître les capacités de production, à renforcer la R&D pour les implants de nouvelle génération et à faciliter l'accès aux marchés internationaux, favorisant ainsi une plus large adoption des solutions de fusion vertébrale avancées.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.