Global Surface Radars Market

Taille du marché en milliards USD

TCAC :

%

USD

18.45 Billion

USD

27.67 Billion

2024

2032

USD

18.45 Billion

USD

27.67 Billion

2024

2032

| 2025 –2032 | |

| USD 18.45 Billion | |

| USD 27.67 Billion | |

| % | |

Segmentation du marché mondial des radars de surface, par composante (Antenne, Système de contrôle, Processeur de signal numérique, Récepteur, Systèmes logiciels et Émetteur), Technologie (Vague continue, Vague continue modulée en fréquence (FMCW) et Pulsed), Bande de fréquences (bande C, bande Ka, bande Ku, bande L, bande P, bande S et bande X), Gamme (longe portée ( 200 Km), Gamme moyenne (50 km à 200 Km), Gamme courte (10 Km à 50 Km) et Gamme très courte (

Analyse du marché des radars de surface

Le marché mondial des radars de surface connaît une croissance importante, grâce à l'augmentation des programmes de modernisation de la défense, à l'augmentation des tensions géopolitiques et aux progrès de la technologie radar. Les gouvernements et les organismes de défense du monde entier investissent massivement dans les systèmes radar de surface de nouvelle génération pour améliorer la surveillance, la détection des menaces et les capacités de défense aérienne. innovations technologiques telles que les radars actifs à balayage électronique (AESA),intelligence artificielleLe suivi des cibles (AI) et le traitement avancé des signaux améliorent la précision, la portée et le traitement des données radar en temps réel. De plus, l'intégration des radars de surface aux systèmes de commandement et de contrôle améliore la sensibilisation à la situation militaire. La demande de radars multifonctionnels pouvant détecter des menaces peu observables, y compris des avions furtifs et des missiles hypersoniques, propulse la croissance du marché. Le secteur commercial adopte également des radars de surface pour des applications telles que le contrôle de la circulation aérienne, la surveillance maritime et les prévisions météorologiques. Les principaux acteurs tels que RTX, Lockheed Martin et ASELSAN se concentrent sur la R-D pour développer des solutions radar rentables et écoénergétiques. De plus, les collaborations accrues entre les gouvernements et les entrepreneurs privés de la défense accélèrent le développement des produits. Compte tenu des préoccupations croissantes en matière de sécurité et des progrès technologiques rapides, le marché des radars de surface devrait connaître une expansion substantielle dans les années à venir.

Radars de surface Taille du marché

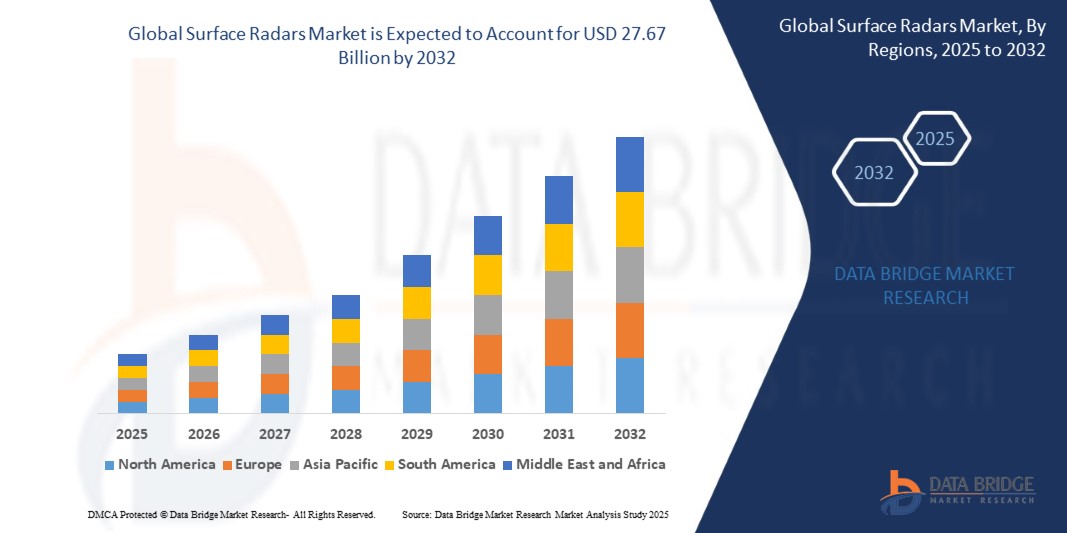

La taille du marché mondial des radars de surface a été évaluée à 18,45 milliards de dollars en 2024 et devrait atteindre 27,67 milliards de dollars d'ici 2032, avec un TCAC de 5,20 % entre 2025 et 2032. Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs.

Radars de surfaceTendances du marché

L'adoption de systèmes radar multifonctions

Une tendance clé sur le marché des radars de surface est l'adoption croissante de systèmes radar multifonctions qui intègrent les capacités de défense antiaérienne et antimissile dans une seule plateforme. Les forces de défense modernes déploient de plus en plus de radars de surface avancés capables de suivre simultanément de multiples menaces, notamment des drones, des avions furtifs, des missiles hypersoniques et des projectiles balistiques. Par exemple, le capteur de défense antiaérienne et antimissile (LTAMDS) de niveau inférieur de la RTX est conçu pour assurer une surveillance à 360 degrés, en améliorant la sensibilisation au champ de bataille et le temps d'intervention. Le besoin croissant de solutions de défense agiles et rentables entraîne le passage des radars traditionnels à usage unique à des systèmes radar de nouvelle génération, définis par un logiciel, qui tirent parti de la reconnaissance des cibles par l'IA et du traitement des données en temps réel. De plus, les programmes de modernisation militaire aux États-Unis, en Europe et en Asie-Pacifique accélèrent les investissements dans la modernisation des radars de surface pour contrer l'évolution des menaces. Au fur et à mesure que les adversaires développent des capacités offensives sophistiquées, la demande de systèmes radar multirôles en réseau devrait entraîner une forte croissance du marché mondial des radars de surface.

Portée etSegmentation du marché des radars de surface

| Attributs | Clé des radars de surfacePerspectives du marché |

| Segments couverts |

|

| Pays couverts | États-Unis, Canada et Mexique en Amérique du Nord, Allemagne, France, Royaume-Uni, Pays-Bas, Suisse, Belgique, Russie, Italie, Espagne, Turquie, Reste de l'Europe en Europe, Chine, Japon, Inde, Corée du Sud, Singapour, Malaisie, Australie, Thaïlande, Indonésie, Philippines, Reste de l'Asie-Pacifique (APAC), Arabie saoudite, États-Unis d'Amérique, Afrique du Sud, Égypte, Israël, Reste du Moyen-Orient et Afrique (MEA), Brésil, Argentine et Reste de l'Amérique du Sud en Amérique du Sud |

| Principaux acteurs du marché | Lockheed Martin Corporation (États-Unis), RTX (États-Unis), BAE Systems (Royaume-Uni), Northrop Grumman (États-Unis), IAI (Israël), Thales (France), Saab AB (Suède), Elbit Systems Ltd. (Israël), ASELSAN A.Ş. (Turquie), Bharat Electronics Limited (BEL) (Inde), Leonardo S.p.A. (Italie), L3Harris Technologies, Inc. (États-Unis), Indra (Espagne), Teledyne FLIR LLC (États-Unis), Hensoldt AG (Allemagne), Hanwha Systems Co. Ltd. (Corée du Sud), Mercury Systems, Inc. (États-Unis), Navtech Radar (États-Unis), Reunert (Afrique du Sud) et TERMA (Danemark) |

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Marché des radars de surfaceDéfinition

Les radars de surface sont des systèmes radar au sol conçus pour détecter, suivre et surveiller les objets terrestres, maritimes et aériens. Ces radars utilisent des ondes radio pour identifier la vitesse, la direction et la distance des cibles, fournissant une connaissance de la situation cruciale pour les applications militaires, de défense et civiles. Les radars de surface sont largement utilisés pour la défense aérienne et les missiles, la sécurité des frontières, la surveillance maritime et la surveillance météorologique.

Dynamique du marché des radars de surface

Conducteurs

- Coûts élevés de développement et de déploiement

La mise au point et le déploiement de systèmes radar de surface nécessitent des investissements financiers considérables, principalement en raison de l'intégration de technologies de pointe, d'efforts de recherche-développement (R-D) et de procédés de fabrication complexes. Les radars militaires, en particulier, ont besoin d'une précision, d'une durabilité et d'une fiabilité élevées, ce qui entraîne d'importantes dépenses d'achat et d'entretien. Par exemple, les systèmes radar à réseaux échelonnés, largement utilisés dans la défense et la surveillance des missiles, peuvent coûter des millions de dollars par unité, ce qui les rend inabordables pour de nombreux pays avec des budgets de défense limités. Cette barrière limite l'adoption généralisée et oblige les gouvernements et les organisations à rechercher des solutions de rechange rentables. En outre, les longs cycles de développement et les mises à niveau coûteuses des systèmes alourdissent encore la charge financière, ce qui limite l'expansion du marché malgré le besoin croissant de systèmes radar avancés.

- Cybersécuritéet les menaces de guerre électroniques

La dépendance croissante à l'égard de l'infrastructure numérique rend les systèmes radar de surface très vulnérables aux menaces de cybersécurité et aux tactiques de guerre électronique, comme le brouillage, le brouillage et le piratage. Les acteurs malicieux, y compris les forces militaires hostiles et les organisations cybercriminelles, peuvent exploiter les vulnérabilités radar pour manipuler ou désactiver la fonctionnalité radar, compromettant ainsi les opérations de sécurité et de défense nationales. Par exemple, des contre-mesures électroniques sont fréquemment déployées pour interférer avec les signaux radar, perturber les systèmes de défense aérienne et les capacités de surveillance. Dans la guerre moderne, les adversaires peuvent utiliser des cyberattaques sophistiquées pour infiltrer des réseaux radars et obtenir un accès non autorisé au renseignement militaire essentiel. Pour contrer ces menaces, les fabricants de radars et les organismes de défense investissent dans le cryptage avancé, les solutions de cybersécurité fondées sur l'intelligence artificielle et les contre-mesures électroniques (ECCM) pour améliorer la résilience des radars. Toutefois, les risques actuels de cybersécurité demeurent un défi clé, qui stimule l'innovation continue dans les technologies de protection radar.

Possibilités

- Amélioration de la technologie radar

L'évolution continue de la technologie radar conduit à l'expansion du marché des radars de surface. Des innovations telles qu'activesTableau électroniqueLes radars (AESA), l'intelligence artificielle (AI) et le traitement des signaux numériques (DSP) améliorent considérablement les performances du radar. La technologie AESA, en particulier, fournit une détection de cibles supérieure, le suivi et l'adaptabilité dans des environnements complexes, ce qui en fait un élément crucial dans les systèmes de défense modernes. Par exemple, le radar AN/TPY-2 de Raytheon, qui intègre la technologie AESA, offre un suivi à haute résolution et une détection précoce des menaces pour les applications de défense antimissile. De même, les radars alimentés par l'IA améliorent l'automatisation et l'analyse prédictive, réduisant ainsi les temps de réponse dans les situations critiques. Ces progrès permettent aux fabricants de radars de développer des systèmes de nouvelle génération pour la défense, la surveillance aérienne et les applications civiles. À mesure que les pays investissent dans la modernisation de leur infrastructure militaire et de leurs capacités de surveillance, on s'attend à ce que la demande de solutions radar de pointe augmente et place les technologies radar de pointe comme un segment de marché lucratif.

- Utilisation croissante du contrôle de la circulation aérienne et de la surveillance météorologique

Les radars de surface jouent un rôle essentiel dans la gestion du trafic aérien et les prévisions météorologiques, assurant la sécurité des vols, la préparation aux catastrophes et l'efficacité des opérations aériennes. Les aéroports du monde entier intègrent des systèmes radar avancés pour améliorer l'évitement des collisions, optimiser l'utilisation de l'espace aérien et améliorer le suivi en temps réel des aéronefs. Par exemple, la Federal Aviation Administration (FAA) aux États-Unis déploie des radars modernes de mouvements de surface dans les principaux aéroports afin d'accroître la sensibilisation à la situation et de réduire les incursions sur piste. De même, la demande de radars de surveillance météorologique augmente, les agences météorologiques cherchant des systèmes d'alerte rapide et précis pour les conditions météorologiques extrêmes. Systèmes radar Doppler, comme ceux utilisés par le Royaume-Uni. Met Office, fournit des prévisions climatiques à haute résolution, permettant des alertes rapides pour les ouragans, les tempêtes et les fortes précipitations. À mesure que les changements climatiques se focaliseront davantage sur la gestion des catastrophes et la sécurité aérienne devient une priorité, le marché des radars de surface dans ces secteurs va s'élargir, créant de nouvelles possibilités de croissance pour les fournisseurs de technologies radar.

Restrictions et difficultés

- Coûts élevés de développement et de déploiement

La production et le déploiement de systèmes radar de surface nécessitent des investissements financiers importants en raison de l'intégration technologique avancée, des dépenses de recherche-développement (R-D) et des processus de fabrication complexes. Les radars militaires, en particulier, exigent une grande précision et une grande durabilité, ce qui entraîne des coûts d'achat et d'entretien plus élevés. Par exemple, le coût des systèmes radar à réseaux échelonnés utilisés dans les applications de défense peut être prohibitif pour de nombreux pays, ce qui limite l'adoption généralisée.

- Questions de réglementation et de conformité

Les questions de réglementation et de conformité posent un défi important sur le marché des radars de surface, car les entreprises doivent suivre des lois internationales complexes, des contrôles à l'exportation et des normes de sécurité. Des règlements stricts, comme le International Traffic in Arms Regulations (ITAR) des États-Unis et l'Arrangement de Wassenaar, limitent l'exportation de technologies radar de pointe et limitent l'expansion du marché pour les fabricants. En outre, les préoccupations environnementales liées aux émissions radar et à la consommation d'énergie exigent le respect de règlements tels que la directive RoHS de l'Union européenne (Restriction des substances dangereuses). Par exemple, les fabricants de radars de défense doivent s'assurer que leurs systèmes répondent aux exigences de sécurité de niveau militaire et à la réglementation de l'espace aérien civil, ce qui complique le développement et augmente les coûts. Ces contraintes réglementaires non seulement retardent le déploiement des produits, mais créent également des obstacles à l'entrée sur le marché, qui affectent la compétitivité mondiale et le potentiel de croissance.

Ce rapport de marché fournit des détails sur les nouveaux développements récents, la réglementation commerciale, l'analyse des importations et des exportations, l'analyse de la production, l'optimisation de la chaîne de valeur, la part de marché, l'impact des acteurs du marché national et local, l'analyse des possibilités en termes de nouvelles poches de revenus, les changements dans la réglementation du marché, l'analyse stratégique de la croissance du marché, la taille du marché, la catégorie de croissance du marché, les créneaux d'application et la position dominante, les approbations de produits, les lancements de produits, les expansions géographiques, les innovations technologiques sur le marché. Pour obtenir plus d'informations sur le marché, contactez Data Bridge Market Research pour un résumé d'analyste, notre équipe vous aidera à prendre une décision de marché éclairée pour atteindre la croissance du marché.

Étendue du marché des radars de surface

Le marché est segmenté en fonction des composantes, de la technologie, de la bande de fréquences, de la gamme, de la dimension et de l'application. La croissance de ces segments vous aidera à analyser les segments de croissance médiocres dans les industries et à fournir aux utilisateurs une vue d'ensemble et des perspectives de marché précieuses pour les aider à prendre des décisions stratégiques pour identifier les principales applications du marché.

Composante

- Antenne

- Système de contrôle

- Processeur de signal numérique

- Récepteur

- Systèmes logiciels

- Émetteur

Technologie

- Vague continue

- Fréquence Modulée Onde continue (FMCW)

- Pulsées

Bande de fréquences

- C Bande

- Bande Ka

- Bande Ku

- Bande L

- Bande P

- Bande S

- Bande X

Portée

- Longue portée (> 200 Km)

- Portée moyenne (50 Km à 200 Km)

- Étendue courte (10 Km à 50 Km)

- Très courte portée (< 10 Km)

Dimension

- 2D

- 3D

- 4D

Demande

- Aviation et aérospatiale

- Défense et applications militaires

- Organismes gouvernementaux et application de la loi

- Demandes maritimes

- Surveillance météorologique et environnementale

Analyse régionale du marché des radars de surface

Le marché fait l'objet d'une analyse et les pays, les composantes, la technologie, la bande de fréquences, la gamme, la dimension et l'application du marché fournissent des données et des tendances sur la taille du marché.

Les pays couverts par le rapport de marché sont les États-Unis, le Canada et le Mexique en Amérique du Nord, l'Allemagne, la France, le Royaume-Uni, les Pays-Bas, la Suisse, la Belgique, la Russie, l'Italie, l'Espagne, la Turquie, le reste de l'Europe en Europe, la Chine, le Japon, l'Inde, la Corée du Sud, Singapour, la Malaisie, l'Australie, la Thaïlande, l'Indonésie, les Philippines, le reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), l'Arabie saoudite, les États-Unis, l'Afrique du Sud, l'Égypte, Israël, le reste du Moyen-Orient et l'Afrique (MEA) en tant que partie du Moyen-Orient et de l'Afrique (MEA), le Brésil, l'Argentine et le reste de l'Amérique du Sud en tant que partie de l'Amérique du Sud.

L'Amérique du Nord domine le marché mondial des radars de surface en raison de son secteur de la défense, de ses infrastructures technologiques de pointe et d'importants investissements dans les systèmes radar. La présence de grands entrepreneurs de défense et la recherche continue dans la technologie radar renforcent encore la domination du marché de la région. En outre, l'adoption de systèmes radar perfectionnés est à l'origine d'une demande croissante de solutions de surveillance, de sécurité aux frontières et de contrôle de la circulation aérienne. Les États-Unis, en particulier, jouent un rôle crucial dans la croissance du marché, les initiatives gouvernementales et les programmes de modernisation militaire alimentant les progrès de la technologie radar de surface.

L'Asie-Pacifique connaît la croissance la plus rapide du marché mondial des radars de surface en raison de l'augmentation des budgets de défense, des tensions géopolitiques croissantes et des progrès de la technologie radar. Des pays comme la Chine, l'Inde et le Japon investissent fortement dans des systèmes radar modernes pour la surveillance militaire, la défense aérienne et la sécurité maritime. En outre, l'expansion des initiatives de gestion du trafic aérien et de surveillance côtière stimule la demande de solutions radar avancées dans la région. L'accent croissant mis sur la production de radars autochtones et la collaboration avec des entreprises de défense internationales accélèrent encore l'expansion du marché en Asie-Pacifique.

La section de pays du rapport présente également les facteurs influençant le marché et les modifications de la réglementation sur le marché intérieur qui influent sur les tendances actuelles et futures du marché. Des points de données comme l'analyse de la chaîne de valeur en aval et en amont, les tendances techniques et l'analyse des cinq forces du porteur, des études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario du marché pour chaque pays. En outre, la présence et la disponibilité des marques mondiales et les difficultés qu ' elles rencontrent en raison de la concurrence importante ou rare des marques locales et nationales, l ' impact des tarifs intérieurs et des itinéraires commerciaux sont pris en compte tout en fournissant une analyse prévisionnelle des données nationales.

Part de marché des radars de surface

Le paysage concurrentiel du marché fournit des détails par concurrent. Les détails inclus sont l'aperçu de l'entreprise, les finances de l'entreprise, les revenus générés, le potentiel du marché, les investissements dans la recherche et le développement, les nouvelles initiatives du marché, la présence mondiale, les sites et installations de production, les capacités de production, les forces et faiblesses de l'entreprise, le lancement de produits, la largeur et l'étendue du produit, la domination de l'application. Les données ci-dessus fournies ne sont liées qu'à la concentration des entreprises sur le marché.

Les leaders du marché des radars de surface sont :

- Lockheed Martin Corporation (États-Unis)

- RTX (États-Unis)

- Systèmes BAE (Royaume-Uni)

- Northrop Grumman (États-Unis)

- IAI (Israël)

- Thales (France)

- Saab AB (Suède)

- Elbit Systems Ltd. (Israël)

- ASELSAN A.Ş. (Turquie)

- Bharat Electronics Limited (BEL) (Inde)

- Leonardo S.p.A. (Italie)

- L3Harris Technologies, Inc. (États-Unis)

- Indra (Espagne)

- Téledyne FLIR LLC (États-Unis)

- Hensoldt AG (Allemagne)

- Hanwha Systems Co. Ltd. (Corée du Sud)

- Mercury Systems, Inc. (États-Unis)

- Radar Navtech (Royaume-Uni)

- Reunert (Afrique du Sud)

- TERMA (Danemark)

Les derniers développements sur le marché des radars de surface

- En janvier 2025, Elbit Systems Ltd. a obtenu un contrat de 60 millions de dollars pour la fourniture de ses systèmes aériens multicouches de contre-avions sans pilote (C-UAS) à un pays européen de l'OTAN. Le contrat, qui doit être exécuté sur trois ans, comprend la livraison de la solution modulaire ReDrone contre-UAS d'Elbit Systems, qui intègre la société

- En décembre 2024, l'ASELSAN et la présidence des industries de défense de Turquie ont signé un accord pour la fourniture de systèmes radar de défense aérienne. Les accords, évalués à 170,9 millions de dollars et à 55,18 millions de dollars (1,95 milliards de lires turques), prévoient des livraisons prévues entre 2026 et 2031.

- En novembre 2024, la RTX a effectué avec succès les premiers essais de son capteur de défense antiaérienne et antimissile (LTAMDS). Au cours de l'exercice de tir en direct le plus complexe à ce jour, le système a détecté et neutralisé un missile balistique tactique, répondant à tous les objectifs d'essai et progressant vers le déploiement d'une capacité de 360 degrés, secteur complet, dans le cadre du programme d'essai rigoureux de l'armée américaine.

- En septembre 2024, en collaboration avec Lockheed Martin, l'équipe du programme de radar expéditionnaire à trois dimensions (3DELRR) de la Force aérienne des États-Unis a effectué avec succès des essais de réduction des risques pour le radar TPY-4, ce qui a permis d'améliorer la capacité du programme à poursuivre son développement.

- En septembre 2024, Raytheon, une unité commerciale de RTX, a livré le premier radar AN/TPY-2 au Royaume d'Arabie saoudite. Le AN/TPY-2 est un radar avancé de défense antimissile capable de détecter, de suivre et de distinguer les missiles balistiques pendant plusieurs phases de vol.

- En novembre 2023, Israel Aerospace Industries a élargi sa présence en Inde en ouvrant une nouvelle installation HELA à Hyderabad. Cette initiative souligne l'engagement de l'entreprise à renforcer les capacités locales et à faire progresser l'autonomie dans les technologies radar

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.