Global Term Insurance Market

Taille du marché en milliards USD

TCAC :

%

USD

288.00 Million

USD

379.25 Million

2024

2032

USD

288.00 Million

USD

379.25 Million

2024

2032

| 2025 –2032 | |

| USD 288.00 Million | |

| USD 379.25 Million | |

| % | |

|

Segmentation du marché mondial de l'assurance temporaire, par type (assurance temporaire à taux fixe, renouvelable ou convertible, assurance temporaire annuelle renouvelable et assurance vie hypothécaire), niveau (individuel, collectif et décroissant), canal de distribution (direct et indirect) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de l'assurance temporaire

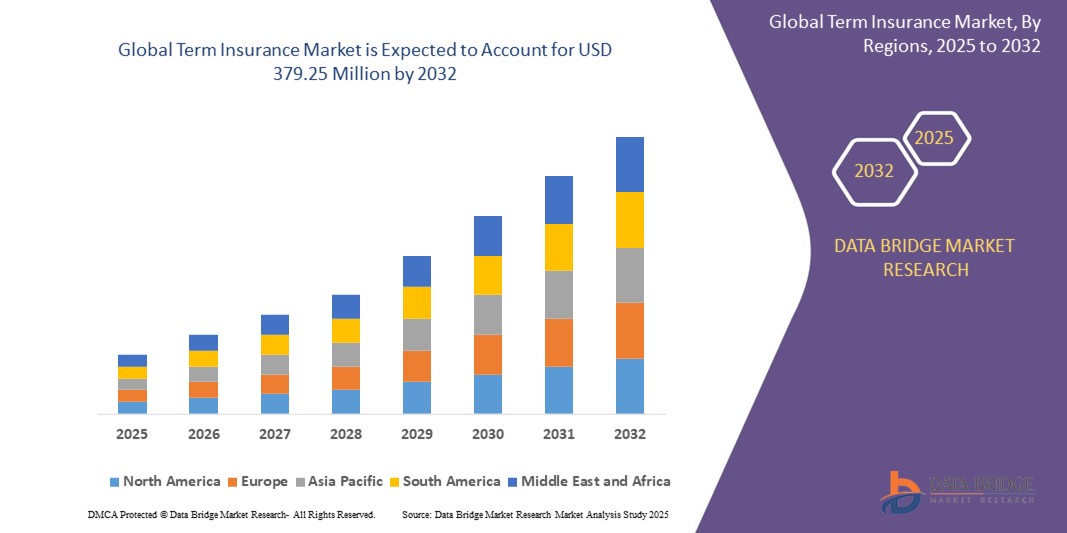

- La taille du marché mondial de l'assurance-vie temporaire était évaluée à 288,00 millions USD en 2024 et devrait atteindre 379,25 millions USD d'ici 2032 , à un TCAC de 3,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par une sensibilisation accrue aux questions financières, une hausse des revenus disponibles et un besoin croissant de protection du revenu, notamment chez les jeunes et les populations à revenus moyens des économies en développement. Cette évolution des mentalités encourage l'adoption précoce de l'assurance-vie temporaire comme élément fondamental de la planification financière personnelle.

- De plus, l'intégration des plateformes numériques, la souscription pilotée par l'IA et la simplification de l'émission de polices en ligne transforment l'expérience client, rendant l'assurance temporaire plus accessible, transparente et abordable. Ces avancées accélèrent considérablement l'adoption des polices sur les marchés urbains et semi-urbains, stimulant ainsi la croissance globale du secteur.

Analyse du marché de l'assurance-vie temporaire

- L'assurance temporaire est un produit d'assurance vie à risque pur qui offre une protection financière aux bénéficiaires en cas de décès du souscripteur pendant la durée du contrat. Elle offre une couverture élevée à des primes relativement faibles, ce qui en fait une solution idéale pour le remplacement du revenu, la couverture des dettes et la sécurité familiale à long terme.

- La demande croissante d'assurance temporaire est principalement motivée par une sensibilisation croissante à la gestion des risques financiers, l'émergence de canaux de distribution basés sur la technologie et des cadres réglementaires favorables favorisant des solutions d'assurance abordables pour les populations mal desservies et connectées numériquement.

- Le marché de l'assurance-vie a dominé l'Asie-Pacifique avec une part de 31 % en 2024, en raison d'une population active en expansion rapide, d'une meilleure éducation financière et d'une demande croissante de couverture vie abordable dans les économies émergentes.

- L'Amérique du Nord devrait être la région connaissant la croissance la plus rapide sur le marché de l'assurance temporaire au cours de la période de prévision en raison de la prise de conscience croissante des lacunes en matière d'assurance-vie, de la pénétration croissante des ventes de polices en ligne et du besoin croissant de protection du revenu.

- Le segment individuel a dominé le marché avec une part de marché de 76,4 % en 2024, grâce à une sensibilisation croissante à la planification financière personnelle et à une participation croissante de la classe moyenne aux régimes d'assurance vie. Les consommateurs optent de plus en plus pour des contrats temporaires individuels pour une couverture sur mesure, une autonomie dans la gestion de leur contrat et des options personnalisables répondant à leurs responsabilités financières personnelles, comme le soutien familial ou la couverture des dettes.

Portée du rapport et segmentation du marché de l'assurance-vie

|

Attributs |

Informations clés sur le marché de l'assurance temporaire |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de l'assurance temporaire

« Transformation numérique dans l'assurance temporaire »

- Le marché de l'assurance à terme évolue rapidement à mesure que les assureurs adoptent des outils numériques, tels que l'émission de polices en ligne, la souscription automatisée et le traitement numérique des réclamations, pour rationaliser l'expérience client et étendre leur portée aux acheteurs plus jeunes et férus de technologie.

- Par exemple, des entreprises telles que AIA Group, MetLife et Prudential ont introduit des applications mobiles et des chatbots basés sur l'IA qui permettent des achats en ligne transparents, des devis de police instantanés, une vérification automatisée des documents et un service client 24h/24 et 7j/7, répondant ainsi aux attentes numériques croissantes et accélérant la pénétration du marché.

- Les acteurs du numérique et de l'insurtech bouleversent la distribution traditionnelle en proposant des produits simples et sans jargon, une intégration facile et une tarification transparente, contribuant ainsi à démystifier l'assurance temporaire pour les nouveaux clients et les clients mal desservis.

- L'essor de l'analyse des données et de l'intelligence artificielle permet aux assureurs de mieux identifier les besoins des clients, de personnaliser la couverture et de cibler les campagnes marketing avec une plus grande précision.

- Les outils de souscription automatisés et d'e-KYC (connaissance électronique du client) réduisent le délai de traitement des demandes de quelques jours à quelques minutes, réduisant ainsi les coûts opérationnels et améliorant la satisfaction des clients.

- La collaboration entre les assureurs en place et les startups technologiques stimule l'innovation dans l'évaluation des risques, la détection des fraudes et la gestion des sinistres, augmentant l'efficacité et renforçant la confiance dans les canaux numériques.

Dynamique du marché de l'assurance temporaire

Conducteur

« Une meilleure sensibilisation à la sécurité financière »

- La prise de conscience croissante de l’importance de la sécurité financière et de la protection des revenus futurs, stimulée par les expériences de pandémie et l’évolution des structures familiales, entraîne une forte demande d’assurance temporaire, en particulier parmi les jeunes professionnels et les chefs de famille.

- Par exemple, des fournisseurs tels que Northwestern Mutual, LIC (Life Insurance Corporation of India) et Manuvie déploient des programmes d'éducation financière et des campagnes éducatives pour informer les consommateurs des avantages de l'assurance temporaire pour le remplacement du revenu, le financement des études et la protection de la dette.

- L'augmentation des populations de la classe moyenne dans les économies émergentes alimente le besoin d'une protection contre les risques abordable et simple à mesure que les revenus augmentent et que la planification financière à long terme devient une priorité.

- Le soutien réglementaire et les initiatives gouvernementales visant à remédier à la sous-assurance et à combler les lacunes en matière de protection dans divers segments de la population augmentent à la fois l'accessibilité et la pénétration du marché.

- Les conseillers et les plateformes numériques se concentrent désormais sur des conversations de vente simples et « basées sur les besoins », réduisant ainsi les obstacles à l’achat pour les populations auparavant non assurées ou sous-assurées.

Retenue/Défi

« Couverture à court terme »

- L’un des principaux défis qui limitent l’adoption de l’assurance temporaire est la nature à court terme et limitée dans le temps de sa couverture, qui ne génère pas de valeur de rachat ni de rendement d’investissement, ce qui rend les produits moins attrayants pour les clients qui recherchent l’accumulation de richesse tout en bénéficiant d’une protection.

- Par exemple, de nombreux consommateurs comparent les produits traditionnels d'assurance vie entière ou de dotation (proposés par des sociétés telles que MetLife et Prudential) aux polices d'assurance temporaire, hésitant à souscrire des plans à durée déterminée uniquement lorsque l'incertitude du renouvellement, les augmentations de primes après l'échéance et l'absence de versement en cas de survie sont prises en compte.

- La valeur perçue limitée après l’expiration de la police peut entraîner des déchéances ou une réticence à renouveler, en particulier chez les clients dont les obligations financières augmentent à mesure qu’ils vieillissent.

- La complexité de la requalification pour la couverture, en particulier dans le contexte de l'évolution de l'état de santé ou de l'âge avancé, constitue un obstacle à la rétention à long terme des assurés.

- L'absence de voies de vente croisée ou de mise à niveau vers des produits plus complets limite la valeur du cycle de vie du client pour les assureurs et réduit l'attrait du marché des assurances à terme auprès des acheteurs aisés.

Portée du marché de l'assurance temporaire

Le marché est segmenté en fonction du type, du niveau et du canal de distribution.

- Par type

En fonction du type d'assurance, le marché de l'assurance temporaire est segmenté en assurances temporaires à primes constantes, renouvelables ou convertibles, renouvelables annuellement et hypothécaires. En 2024, le segment des assurances temporaires à primes constantes a dominé la plus grande part de chiffre d'affaires du marché, grâce à sa structure de primes fixes et à son capital décès garanti pour une durée déterminée, ce qui séduit les personnes en quête d'une couverture prévisible à long terme. Sa popularité est également renforcée par son accessibilité financière par rapport aux assurances vie entière et sa capacité à couvrir les besoins de remplacement de revenu, les frais d'études ou les prêts hypothécaires. Les consommateurs sont séduits par la simplicité et la transparence des assurances temporaires à primes constantes, ce qui en fait un choix incontournable pour la planification financière et la protection familiale.

Le segment des assurances renouvelables ou convertibles devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la demande croissante de solutions d'assurance flexibles permettant aux assurés d'adapter leur couverture à l'évolution de leur situation. Ces contrats offrent la possibilité de renouveler leur couverture sans examen médical ou de la convertir en assurance permanente, ce qui est particulièrement intéressant pour les jeunes adultes ou les personnes dont les objectifs financiers évoluent. Cette adaptabilité et cette capacité d'adaptation à l'avenir sont des facteurs clés de l'essor de ce segment.

- Par niveau

En fonction du niveau d'assurance, le marché de l'assurance temporaire est segmenté en assurance individuelle, assurance collective et assurance décroissante. Le segment de l'assurance individuelle représentait la plus grande part de marché, soit 76,4 % en 2024, grâce à une sensibilisation croissante à la planification financière personnelle et à la participation croissante de la classe moyenne aux régimes d'assurance vie. Les consommateurs optent de plus en plus pour des contrats d'assurance temporaire individuels pour une couverture sur mesure, une autonomie dans la gestion de leur contrat et des options personnalisables qui répondent à leurs responsabilités financières personnelles, comme le soutien familial ou la couverture des dettes.

Le segment des assurances à taux décroissant devrait connaître la croissance la plus rapide entre 2025 et 2032, les consommateurs adoptant des produits d'assurance adaptés à la diminution de leurs obligations financières, telles que le remboursement de leurs prêts ou le solde de leurs prêts hypothécaires. L'assurance temporaire à taux décroissant gagne du terrain auprès des propriétaires et des dirigeants de petites entreprises, qui privilégient une protection à faible coût et spécifique, dont le montant diminue progressivement au rythme de leurs engagements.

- Par canal de distribution

En fonction du canal de distribution, le marché de l'assurance est segmenté en canal direct et canal indirect. Le segment du canal direct a dominé le marché en 2024, propulsé par la transformation numérique et la prolifération des plateformes d'assurance en ligne, des agrégateurs et des applications mobiles. Les consommateurs privilégient de plus en plus la souscription directe de leurs polices d'assurance sur les sites web des assureurs, pour la commodité, la transparence et le contrôle qu'ils offrent pour comparer les offres, calculer les primes et déclarer les sinistres.

Le segment des canaux indirects devrait connaître le TCAC le plus élevé entre 2025 et 2032, grâce à l'importance constante des agents d'assurance, des courtiers et des partenaires de bancassurance dans l'éducation et l'accompagnement des consommateurs, notamment dans les régions en développement. L'interaction personnelle, la confiance et la capacité à s'y retrouver parmi des options de police complexes avec l'aide d'experts stimulent la croissance des méthodes de distribution indirecte, notamment pour les primo-accédants et ceux qui recherchent des services de conseil personnalisés.

Analyse régionale du marché de l'assurance-vie

- L'Asie-Pacifique a dominé le marché de l'assurance-vie avec la plus grande part de revenus de 31 % en 2024, grâce à une population active en expansion rapide, à une meilleure éducation financière et à une demande croissante de couverture vie abordable dans les économies émergentes.

- L'essor de la classe moyenne dans la région, la sensibilisation croissante à la protection financière et la numérisation des services d'assurance contribuent de manière significative à la croissance du marché

- En outre, les initiatives gouvernementales favorisant l’inclusion de l’assurance-vie, associées à l’essor des plateformes d’insurtech et à la distribution de polices d’assurance sur mobile, accélèrent l’adoption de l’assurance temporaire dans les zones urbaines et rurales.

Aperçu du marché de l'assurance-vie au Japon

Le marché japonais connaît une croissance soutenue grâce à la demande croissante de planification de la retraite et de protection du patrimoine dans un contexte de vieillissement de la population. Les consommateurs japonais privilégient les contrats temporaires pour leur simplicité et leur accessibilité, notamment dans le cadre de la planification successorale. Les canaux numériques et la bancassurance jouent un rôle essentiel dans l'élargissement de la portée des contrats et l'engagement client.

Aperçu du marché de l'assurance-vie en Chine

En 2024, le marché chinois de l'assurance temporaire détenait la plus grande part de marché en Asie-Pacifique, soutenu par une importante population assurable et un soutien gouvernemental fort en faveur de la réforme du secteur. La sensibilisation croissante à la protection financière, l'augmentation des revenus moyens et l'urbanisation rapide stimulent la demande de produits d'assurance-vie temporaire. Les assureurs locaux développent leurs offres numériques et exploitent les écosystèmes mobiles pour améliorer la pénétration des polices et l'expérience client.

Aperçu du marché européen de l'assurance-vie temporaire

Le marché européen de l'assurance temporaire devrait connaître une croissance annuelle moyenne (TCAC) soutenue au cours de la période de prévision, stimulé par l'importance croissante accordée à la planification financière, les incitations fiscales et la forte confiance des consommateurs dans les produits d'assurance. La demande est particulièrement forte chez les jeunes actifs et les familles recherchant une protection des revenus et une couverture liée à un prêt hypothécaire. Les cadres réglementaires favorisant la transparence et la protection des consommateurs favorisent également l'expansion du marché régional.

Aperçu du marché de l'assurance-vie au Royaume-Uni

Le marché britannique devrait connaître une croissance régulière, soutenu par une forte demande de contrats à durée fixe et décroissante liés à la couverture des prêts hypothécaires et des dettes. La sensibilisation croissante des jeunes à la nécessité d'une bonne préparation financière et la croissance des plateformes d'assurance en ligne contribuent largement au développement du marché. Les conseillers financiers et les comparateurs influencent également l'adoption des produits grâce à une plus grande transparence et à une meilleure information sur les polices.

Aperçu du marché allemand de l'assurance-vie

Le marché allemand de l'assurance temporaire est en pleine expansion grâce à une forte sensibilisation des consommateurs, à un traitement fiscal avantageux des contrats d'assurance vie et à une forte demande de sécurité financière à long terme. Les consommateurs allemands privilégient une assurance temporaire uniforme dans le cadre d'une planification financière familiale structurée. Le solide réseau de distribution du pays, comprenant des agents et des banques, continue de stimuler les ventes de polices.

Aperçu du marché de l'assurance-vie temporaire en Amérique du Nord

L'Amérique du Nord devrait connaître le TCAC le plus rapide entre 2025 et 2032, porté par une prise de conscience croissante des lacunes en matière d'assurance vie, une pénétration croissante des ventes de polices en ligne et un besoin croissant de protection du revenu. Une population plus jeune en quête de couvertures flexibles et économiques et une demande croissante de services financiers numériques stimulent l'expansion du marché. Les progrès des technologies de souscription, la simplification des processus d'émission et l'évaluation des risques basée sur les données contribuent également à la croissance régionale.

Aperçu du marché de l'assurance-vie aux États-Unis

Le marché américain de l'assurance temporaire a représenté la plus grande part de chiffre d'affaires en 2024 en Amérique du Nord, grâce à une forte notoriété et à une forte participation des réseaux de distribution individuels et patronaux. Les consommateurs privilégient de plus en plus les produits temporaires personnalisables et renouvelables dans le cadre de leurs plans de protection du revenu familial et de leurs prêts hypothécaires. Le développement des plateformes de vente directe aux consommateurs et les collaborations stratégiques entre assureurs et fintechs remodèlent le paysage de la distribution des polices d'assurance.

Part de marché de l'assurance temporaire

Le secteur de l’assurance est principalement dirigé par des sociétés bien établies, notamment :

- Xero Limited (Nouvelle-Zélande)

- Groupe AlfaStrahovanie (Russie)

- Brighthouse Financial Inc (États-Unis)

- CNP Assurances (France)

- FWD Fuji Life Insurance Company, Limited (Japon)

- Great-West Lifeco Inc. (Canada)

- ASSICURAZIONI GENERALI SPA (Italie)

- ICICI Prudential Life Insurance Co. Ltd (Inde)

- IndiaFirst Life Insurance Company Limited (Inde)

- Industrielle Alliance, Assurance et services financiers inc. (Canada)

- John Hancock (États-Unis)

- MetLife Services and Solutions, LLC (États-Unis)

- OHIO NATIONAL SEGUROS DE VIDA SA (Espagne)

- Ping An Insurance (Group) Company of China, Ltd (Chine)

- Services d'assurance RBC Inc. (Canada)

- SBI Life Insurance Company Limited (Inde)

- Sun Life du Canada, compagnie d'assurance-vie (Canada)

- Tata AIA Life Insurance Company Ltd (Inde)

- Tokio Marine Holdings, Inc (Japon)

- Vitalité (Royaume-Uni)

- Zurich (Suisse)

Derniers développements sur le marché mondial de l'assurance-vie temporaire

- En janvier 2025, Go Digit Life Insurance Limited (Digit Life) a lancé son premier produit d'assurance-vie temporaire individuelle, Digit Glow Term Life Insurance. Spécialement conçu pour répondre aux besoins spécifiques de protection financière des 300 millions de travailleurs indépendants en Inde, ce contrat marque l'entrée stratégique de Digit Life sur le segment de l'assurance-vie temporaire individuelle, visant à étendre la couverture à une population mal desservie et économiquement diversifiée.

- En décembre 2024, ICICI Prudential Life Insurance a lancé « ICICI Pru Wish », une offre pionnière en assurance vie axée sur la santé, conçue pour répondre aux maladies graves et aux interventions chirurgicales spécifiques aux femmes. Développé en collaboration avec Reinsurance Group of America (RGA), un réassureur vie et santé mondial de premier plan, ce produit représente une première dans le secteur, visant à offrir une protection santé sur mesure aux femmes grâce à une couverture complète et spécialisée.

- En décembre 2023, Max Life Insurance Company Ltd. a lancé le plan Smart Total Elite Protection, un produit d'assurance temporaire nouvelle génération adapté à l'évolution des besoins des consommateurs en solutions flexibles et à couverture élevée. Ce plan de primes pur risque, non lié et non participatif, comprend des avantages tels que le paiement instantané des sinistres, le maintien de la couverture et une valeur de sortie spéciale. Ce lancement reflète la stratégie de Max Life visant à renforcer sa position dans le paysage indien de l'assurance temporaire en pleine évolution, en proposant des solutions innovantes et centrées sur le client qui améliorent la protection financière et l'expérience des assurés.

- En juin 2023, Policygenius s'est associé à Labyrinth Financial Services (LFS) pour intégrer sa plateforme de gestion des contrats propriétaire, Policygenius Pro, aux opérations de LFS. Cette collaboration transforme le modèle de distribution de l'assurance vie temporaire aux États-Unis en simplifiant le processus de souscription pour les partenaires de LFS et en améliorant l'expérience client. En simplifiant les processus de souscription et de documentation, ce partenariat améliore l'accessibilité au marché et facilite la souscription d'une assurance vie temporaire pour les clients grâce à un processus plus efficace et convivial.

- En mai 2023, New York Life a lancé une gamme diversifiée de produits d'assurance vie temporaire à prix compétitifs, comprenant des contrats à durée indéterminée, des contrats à renouvellement annuel et des contrats avec prestations du vivant facultatives. Destinée aux particuliers et aux propriétaires de petites entreprises, cette expansion de produits témoigne de la volonté de l'entreprise d'élargir sa portée commerciale tout en répondant aux préoccupations croissantes des consommateurs en matière d'accessibilité financière, de flexibilité et de protection financière complète. Cette initiative renforce la proposition de valeur de New York Life sur un marché de l'assurance temporaire de plus en plus concurrentiel.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.