Global Thyroid Eye Disease Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

2.67 Billion

USD

5.45 Billion

2025

2033

USD

2.67 Billion

USD

5.45 Billion

2025

2033

| 2026 –2033 | |

| USD 2.67 Billion | |

| USD 5.45 Billion | |

| % | |

|

Segmentation du marché mondial des traitements de l'orbitopathie thyroïdienne, par médicament (anticorps monoclonaux, vitamines, corticostéroïdes et autres), traitement (chirurgie, iode radioactif et médicaments), diagnostic (imagerie, échographie orbitaire, analyse sanguine, test de fixation de l'iode radioactif et examen clinique), posologie ( comprimés , injections et autres), voie d'administration (orale, intraveineuse, topique et autres), utilisateurs finaux (cliniques, hôpitaux et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des traitements de l'orbitopathie thyroïdienne

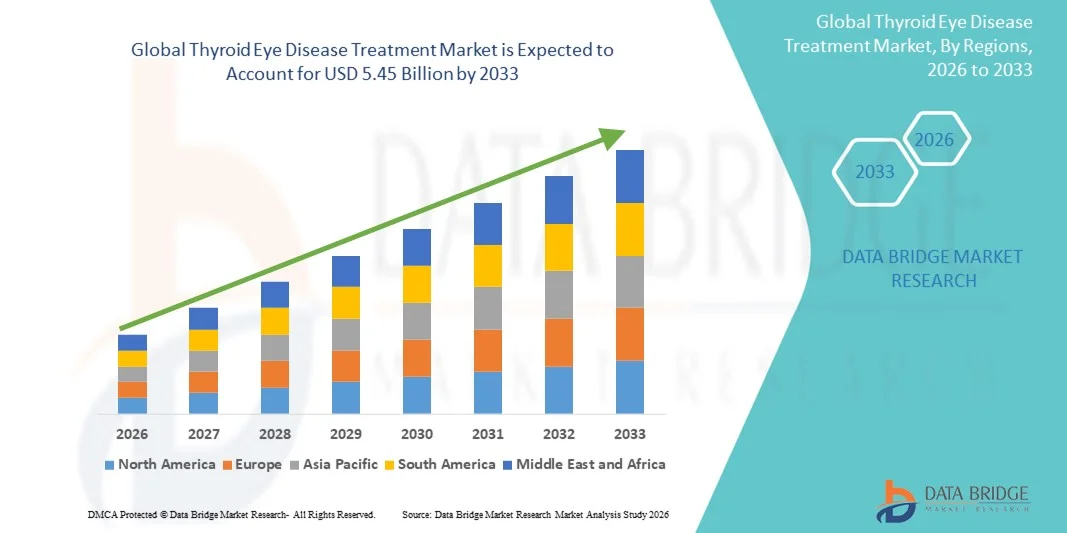

- Le marché mondial des traitements de l'orbitopathie thyroïdienne était évalué à 2,67 milliards de dollars américains en 2025 et devrait atteindre 5,45 milliards de dollars américains d'ici 2033 , avec un TCAC de 9,34 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles thyroïdiens dans le monde, associée à une sensibilisation accrue aux complications ophtalmiques liées aux dysfonctionnements thyroïdiens.

- De plus, les progrès réalisés dans les thérapies ciblées, les produits biologiques et les interventions chirurgicales mini-invasives, ainsi que l'accès croissant à des soins ophtalmologiques spécialisés, accélèrent l'adoption des solutions de traitement de l'orbitopathie thyroïdienne, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des traitements de l'orbitopathie thyroïdienne

- Le traitement de l'orbitopathie thyroïdienne, qui propose des interventions thérapeutiques avancées pour les complications oculaires associées aux troubles thyroïdiens, est de plus en plus essentiel dans les systèmes de santé modernes, tant en milieu clinique qu'hospitalier, en raison de son efficacité, de son profil de sécurité amélioré et de son intégration aux approches de traitement multidisciplinaires.

- La demande croissante de traitements pour l'orbitopathie thyroïdienne est principalement alimentée par la prévalence croissante des troubles oculaires liés à la thyroïde, la sensibilisation accrue des patients et des professionnels de la santé, et l'adoption croissante de solutions thérapeutiques innovantes.

- L'Amérique du Nord a dominé le marché du traitement des maladies oculaires thyroïdiennes avec la plus grande part de revenus (40 %) en 2025, grâce à une infrastructure de soins de santé avancée, une forte adoption des traitements ophtalmiques spécialisés, des réseaux de soins de santé bien établis et une forte présence d' entreprises pharmaceutiques et biotechnologiques clés.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du traitement des maladies oculaires thyroïdiennes au cours de la période de prévision, sous l'effet de l'augmentation des dépenses de santé, de la sensibilisation croissante aux troubles oculaires liés à la thyroïde, de l'urbanisation croissante et de l'amélioration de l'accès aux traitements de pointe dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des médicaments a représenté la plus grande part de revenus du marché (54,2 %) en 2025, portée par la demande de traitements systémiques pour contrôler les dysfonctionnements thyroïdiens et l'inflammation.

Portée du rapport et segmentation du marché du traitement des maladies oculaires thyroïdiennes

|

Attributs |

Principaux enseignements du marché du traitement de l'orbitopathie thyroïdienne |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Sanofi (France) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des traitements de l'orbitopathie thyroïdienne

L'importance croissante accordée aux thérapies avancées et aux approches de traitement personnalisées

- Une tendance majeure et croissante sur le marché mondial du traitement de l'orbitopathie thyroïdienne est l'adoption grandissante de thérapies avancées et de stratégies de traitement personnalisées. Cela inclut l'utilisation accrue d'anticorps monoclonaux, de corticothérapies ciblées et d'interventions chirurgicales mini-invasives adaptées au profil de chaque patient.

- Par exemple, les progrès récents en matière de thérapie par anticorps monoclonaux pour l'orbitopathie thyroïdienne modérée à sévère ont permis un ciblage plus précis des voies inflammatoires, réduisant ainsi les lésions tissulaires et améliorant le pronostic des patients. De même, l'amélioration des outils diagnostiques, tels que l'imagerie orbitaire et l'analyse des biomarqueurs sanguins, permet aux cliniciens d'élaborer des plans de traitement personnalisés.

- L'intégration de stratégies de traitement multimodales, combinant chirurgie, radiothérapie et interventions pharmacologiques, est de plus en plus fréquente. Les cliniciens s'appuient désormais sur des protocoles fondés sur des données probantes qui optimisent le calendrier, la posologie et les thérapies combinées afin d'améliorer l'efficacité et de minimiser les effets secondaires.

- La tendance vers des traitements mini-invasifs et non chirurgicaux est motivée par la demande des patients pour des thérapies présentant moins de complications, un temps de récupération réduit et de meilleurs résultats esthétiques.

- Les innovations pharmaceutiques, telles que les nouvelles formulations de corticostéroïdes et les anticorps monoclonaux oraux, favorisent l'adoption de traitements personnalisés. Ces thérapies ciblent non seulement la physiopathologie sous-jacente, mais améliorent également l'observance et réduisent les effets secondaires systémiques.

- Globalement, l'importance croissante accordée aux plans de traitement individualisés, aux recommandations fondées sur des données probantes et aux protocoles de thérapie combinée remodèle fondamentalement la prise en charge des patients atteints d'orbitopathie thyroïdienne et élargit le champ des possibles en matière de traitement.

Dynamique du marché des traitements de l'orbitopathie thyroïdienne

Conducteur

Prévalence croissante et sensibilisation accrue à l'orbitopathie thyroïdienne

- La prévalence croissante des troubles thyroïdiens, notamment des maladies auto-immunes comme la maladie de Basedow, est un facteur majeur de croissance du marché. L'orbitopathie thyroïdienne touchant environ 25 à 50 % des patients atteints de la maladie de Basedow, la demande de solutions thérapeutiques efficaces est en forte expansion à l'échelle mondiale.

- Par exemple, le renforcement des programmes de dépistage et des campagnes d'information des patients dans les régions développées encourage une prise en charge proactive, tandis que les économies émergentes connaissent une amélioration progressive de l'accès au diagnostic.

- La sensibilisation croissante des patients et des professionnels de la santé aux complications potentielles, notamment les troubles de la vision et les défigurations, a permis un diagnostic et une prise en charge plus précoces. Cette intervention précoce améliore le pronostic et réduit les coûts de santé à long terme.

- L'expansion des infrastructures de santé, l'amélioration de l'accès aux cliniques d'ophtalmologie spécialisées et la disponibilité croissante des réseaux de collaboration en endocrinologie et en ophtalmologie favorisent l'adoption rapide des traitements.

- Globalement, la combinaison d'une prévalence plus élevée de la maladie, d'une sensibilisation accrue et d'un meilleur accès aux soins spécialisés continue de stimuler la croissance du marché des traitements de l'orbitopathie thyroïdienne.

Retenue/Défi

Coûts de traitement élevés et accessibilité limitée dans certaines régions

- Malgré les progrès technologiques, le coût élevé des anticorps monoclonaux, des interventions chirurgicales et de l'imagerie avancée demeure un obstacle majeur, notamment dans les pays en développement. De nombreux patients sont confrontés à des contraintes financières qui limitent leur accès à un traitement optimal.

- Par exemple, en 2024, un rapport de la région Asie-Pacifique a souligné que moins de 30 % des patients atteints d'orbitopathie thyroïdienne modérée à sévère pouvaient accéder à un traitement par anticorps monoclonaux en raison de son coût et de la disponibilité limitée en milieu hospitalier, illustrant ainsi l'impact concret de ces obstacles.

- De plus, le besoin en infrastructures de soins de santé spécialisées, notamment en ophtalmologistes et chirurgiens orbitaires qualifiés, peut limiter l'accès aux traitements dans les zones rurales ou sous-développées.

- L’observance du traitement représente également un défi en raison de sa durée prolongée, des effets secondaires potentiels et des suivis fréquents nécessaires pour surveiller la progression de la maladie et la réponse thérapeutique.

- La variabilité de la couverture d'assurance affecte davantage l'accès des patients aux soins, de nombreuses thérapies de pointe étant partiellement remboursées ou totalement exclues sur certains marchés.

- Relever ces défis grâce à des options de traitement rentables, des programmes d'aide aux patients et une plus grande distribution des centres de soins spécialisés est essentiel pour soutenir l'expansion du marché.

Étendue du marché des traitements des maladies oculaires thyroïdiennes

Le marché est segmenté en fonction du médicament, du traitement, du diagnostic, du dosage, de la voie d'administration, des utilisateurs finaux et du canal de distribution.

- Par médicament

Le marché des traitements de l'orbitopathie thyroïdienne est segmenté, selon le type de médicament, en anticorps monoclonaux, vitamines, corticostéroïdes et autres. Le segment des anticorps monoclonaux représentait la plus grande part de marché (48,6 %) en 2025, grâce à l'adoption croissante des thérapies biologiques ciblées chez les patients atteints d'orbitopathie thyroïdienne modérée à sévère. Les anticorps monoclonaux sont privilégiés pour leur efficacité à réduire l'inflammation, contrôler l'exophtalmie et prévenir la progression de la maladie. Les essais cliniques et les autorisations de mise sur le marché de médicaments tels que le téprotumumab ont renforcé la sensibilisation et la confiance des ophtalmologistes. Les hôpitaux et les cliniques spécialisées privilégient les anticorps monoclonaux en raison de leurs résultats thérapeutiques prévisibles et de leurs protocoles posologiques standardisés. Ce segment bénéficie de l'augmentation des dépenses de santé, de la couverture d'assurance et de l'élargissement des programmes d'accès aux soins. De plus, les thérapies ciblées minimisent les effets secondaires par rapport aux corticostéroïdes traditionnels, améliorant ainsi l'observance thérapeutique. La prévalence croissante des dysfonctionnements thyroïdiens, notamment chez les personnes âgées, continue de stimuler la demande. Les campagnes de sensibilisation des organismes de santé insistent sur l'importance d'une intervention précoce par anticorps monoclonaux. Les partenariats entre les entreprises pharmaceutiques et les prestataires de soins de santé améliorent la distribution et l'accessibilité. La recherche avancée en produits biologiques soutient davantage l'expansion du portefeuille de produits, renforçant ainsi la position dominante sur le marché.

Le segment des vitamines devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,8 %, entre 2026 et 2033, porté par une meilleure connaissance des thérapies de soutien pour l'orbitopathie thyroïdienne. Les vitamines, notamment les antioxydants et les suppléments de sélénium, sont utilisées en complément des traitements standards et contribuent à améliorer la qualité de vie. L'adoption croissante de ces traitements par les patients atteints d'une forme légère ou précoce de la maladie contribue à la croissance du segment. Les vitamines sont souvent recommandées en ambulatoire, ce qui facilite leur administration et leur suivi. Les études cliniques soulignant leurs bienfaits potentiels pour ralentir la progression de la maladie stimulent leur utilisation. La disponibilité en pharmacie et en ligne accélère encore leur adoption. La croissance des populations soucieuses de leur santé et recherchant des thérapies complémentaires soutient l'expansion du segment. La préférence pour les interventions non invasives et à faible risque favorise une plus large acceptation. Les recommandations croissantes des médecins en faveur d'une vitaminothérapie adjuvante stimulent la pénétration du segment. Les campagnes d'information et de sensibilisation du marché renforcent la confiance des patients dans la supplémentation vitaminique.

- Par traitement

En fonction du traitement, le marché est segmenté en chirurgie, thérapie à l'iode radioactif et médicaments. Le segment des médicaments représentait la plus grande part de marché (54,2 %) en 2025, portée par la demande de contrôle systémique des dysfonctionnements et de l'inflammation thyroïdiens. Les médicaments, notamment les corticostéroïdes et les immunomodulateurs, sont largement utilisés en raison de leur facilité d'administration et de leur efficacité aux stades précoces et modérés de la maladie. Les cliniciens privilégient les médicaments en traitement initial pour réduire l'activité de la maladie et prévenir les complications pouvant menacer la vision. La prévalence croissante des maladies auto-immunes de la thyroïde favorise leur adoption. Les entreprises pharmaceutiques s'attachent à développer des thérapies combinées pour améliorer les résultats. L'accessibilité via les hôpitaux et les pharmacies contribue à la position dominante de ce segment. Les recommandations cliniques préconisant une intervention précoce par médicaments renforcent encore sa part de marché. Le développement des programmes de soins chroniques améliore l'observance thérapeutique à long terme. La couverture d'assurance et les programmes de santé gouvernementaux améliorent l'accessibilité financière et la couverture. La préférence des patients pour les interventions non invasives plutôt que la chirurgie contribue également à la prédominance des médicaments.

Le segment de la chirurgie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 11,9 %, entre 2026 et 2033, principalement grâce aux progrès réalisés dans les interventions de décompression orbitaire et de correction du strabisme. Les interventions chirurgicales sont nécessaires pour les cas graves ou réfractaires où les médicaments sont insuffisants. Les améliorations technologiques et les techniques mini-invasives améliorent la sécurité des patients et réduisent les délais de convalescence. La disponibilité croissante de chirurgiens ophtalmologistes spécialisés soutient cette croissance. La meilleure information des patients et des cliniciens sur les options chirurgicales favorise leur adoption. Les interventions chirurgicales à visée fonctionnelle et esthétique gagnent en popularité. L'intégration de l'imagerie et de la planification préopératoires améliore les taux de réussite. L'expansion des centres hospitaliers universitaires et des centres ophtalmologiques spécialisés accélère la croissance du segment. L'amélioration des résultats postopératoires encourage davantage de patients à opter pour la chirurgie. Les partenariats entre les fabricants de dispositifs médicaux et les hôpitaux favorisent l'adoption d'outils chirurgicaux de pointe.

- Par diagnostic

En fonction du diagnostic, le marché est segmenté en examens d'imagerie, échographie orbitaire, analyses sanguines, scintigraphie à l'iode radioactif et examen clinique. Le segment des examens d'imagerie a représenté la plus grande part de marché (49,5 %) en 2025, grâce à son rôle crucial dans l'évaluation des modifications des tissus orbitaires, de l'atteinte des muscles extraoculaires et de la gravité de la maladie. Les techniques d'imagerie telles que la tomodensitométrie (TDM) et l'imagerie par résonance magnétique (IRM) fournissent des informations structurelles détaillées, essentielles à la planification du traitement. Les hôpitaux et les cliniques ophtalmologiques spécialisées s'appuient fortement sur l'imagerie pour les évaluations initiales et de suivi. La disponibilité croissante d'équipements d'imagerie de pointe dans les économies émergentes contribue à la domination du marché. L'imagerie permet un suivi précis de la réponse au traitement, facilitant ainsi la prise de décision clinique. L'intégration aux dossiers médicaux électroniques facilite le suivi longitudinal des patients. Les radiologues et les ophtalmologistes privilégient l'imagerie pour les évaluations préopératoires. Les politiques de remboursement et la couverture d'assurance favorisent une utilisation accrue. L'expansion des centres de diagnostic et l'adoption de l'analyse automatisée des images améliorent l'efficacité. La préférence des patients pour les diagnostics non invasifs renforce la prédominance des examens d'imagerie.

Le segment de l'échographie orbitaire devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,8 %, entre 2026 et 2033. Cette croissance est portée par son rapport coût-efficacité, son accessibilité et sa capacité à évaluer l'épaisseur des muscles extraoculaires et la graisse orbitaire. Les appareils d'échographie portables permettent un diagnostic au chevet du patient, favorisant ainsi leur adoption en milieu clinique. L'échographie contribue au suivi de la réponse au traitement et de l'évolution de la maladie. Son adoption croissante dans les consultations externes accélère la croissance du segment. Les recherches cliniques validant l'efficacité de l'échographie renforcent la confiance des cliniciens. Le développement des programmes de formation au diagnostic favorise son utilisation. La sensibilisation accrue des patients aux options de diagnostic non invasives encourage leur préférence. L'intégration aux systèmes d'imagerie numérique améliore la production de comptes rendus et la tenue des dossiers. La portabilité de l'échographie et la réduction de l'exposition aux radiations contribuent à son adoption plus large.

- Par dosage

En fonction du dosage, le marché est segmenté en comprimés, injections et autres. Le segment des comprimés représentait la plus grande part de marché (51,6 %) en 2025, grâce à leur praticité pour le patient, leur facilité d'auto-administration et leur rapport coût-efficacité. Les comprimés sont privilégiés pour la gestion à long terme des taux d'hormones thyroïdiennes et les traitements anti-inflammatoires. Une forte observance thérapeutique et des procédés de fabrication éprouvés renforcent leur position dominante. Leur large disponibilité dans les hôpitaux, les cliniques et les pharmacies contribue à cette part de marché importante. La préférence clinique pour la voie orale aux stades précoces et modérés de la maladie favorise leur adoption. La familiarité des patients avec les comprimés garantit une meilleure observance. L'expansion des réseaux de pharmacies de détail assure l'accessibilité. Les autorisations réglementaires et la standardisation des dosages consolident le leadership du marché. La prévalence croissante des maladies thyroïdiennes chroniques soutient la demande.

Le segment des injections devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 13,1 %, entre 2026 et 2033, principalement en raison de l'utilisation croissante des thérapies par anticorps monoclonaux et des injections de corticostéroïdes pour les cas graves. Les thérapies injectables offrent une action rapide et ciblée. L'adoption de ces traitements par les hôpitaux et les cliniques stimule la croissance du segment. Les progrès technologiques en matière d'auto-injecteurs et de biosimilaires améliorent l'accessibilité. La préférence croissante des médecins pour un dosage précis accélère l'expansion du marché. La couverture d'assurance croissante pour les injections avancées améliore l'accessibilité financière. Les meilleurs résultats pour les patients et la réduction des effets secondaires favorisent l'adoption de ces traitements. L'expansion des cliniques spécialisées soutient la pénétration des thérapies injectables. La sensibilisation clinique croissante et les recommandations des guides de pratique clinique renforcent encore la croissance.

- Par voie d'administration

Selon la voie d'administration, le marché est segmenté en quatre catégories : orale, intraveineuse, topique et autres. En 2025, le segment oral représentait la plus grande part de marché (53,2 %), grâce à son utilisation répandue dans les corticothérapies et les hormonothérapies. L'administration orale garantit la facilité d'utilisation, l'observance du traitement et la rentabilité. Les comprimés et les gélules sont privilégiés en milieu hospitalier et ambulatoire pour la prise en charge des maladies chroniques. Leur disponibilité en pharmacie, tant en officine qu'à l'hôpital, renforce leur position dominante. Les recommandations cliniques privilégient le traitement oral pour les stades précoces et modérés de la maladie. La familiarité et le confort des patients avec la posologie orale favorisent l'observance. Le développement des soins ambulatoires soutient la croissance du marché. La prise en charge par l'assurance maladie et la standardisation des posologies contribuent également à stimuler l'utilisation de ces traitements.

Le segment des traitements intraveineux devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,6 %, entre 2026 et 2033, porté par les thérapies à base d'anticorps monoclonaux nécessitant une administration en milieu hospitalier ou ambulatoire. La thérapie intraveineuse garantit une administration contrôlée, une action rapide et un suivi des effets indésirables. L'adoption de protocoles de traitement intraveineux par les hôpitaux accélère la croissance. Des centres de perfusion spécialisés et un personnel formé améliorent l'accessibilité. Les recherches cliniques démontrant l'efficacité du traitement renforcent la confiance des médecins. La prévalence croissante des formes graves d'orbitopathie thyroïdienne encourage l'adoption de la thérapie intraveineuse. L'intégration aux programmes de perfusion ambulatoires en améliore la praticité.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en cliniques, hôpitaux et autres. Le segment hospitalier a généré la plus grande part de revenus (60,3 %) en 2025, grâce à un volume élevé de patients, la disponibilité d'ophtalmologistes spécialisés et une infrastructure permettant des diagnostics et des traitements de pointe. Les hôpitaux offrent une prise en charge complète incluant l'imagerie, les injections et la chirurgie. La couverture d'assurance et la centralisation des achats renforcent leur position dominante. Les réseaux d'orientation et les initiatives gouvernementales en matière de santé favorisent le recours aux hôpitaux. Les recommandations cliniques préconisent souvent une prise en charge hospitalière pour les cas graves.

Le segment des cliniques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,1 %, entre 2026 et 2033, grâce à l'augmentation des consultations externes et à une meilleure sensibilisation à la prise en charge précoce des maladies. Les cliniques offrent un accès facilité au suivi des cas légers à modérés. Le développement des cliniques spécialisées en ophtalmologie et en endocrinologie soutient cette croissance. Les outils de diagnostic portables et les thérapies au chevet du patient favorisent leur adoption. L'intégration de la télémédecine permet d'élargir la portée des soins. La préférence croissante des patients pour les soins ambulatoires renforce le potentiel de croissance.

- Par canal de distribution

Selon le canal de distribution, le marché est segmenté en pharmacie hospitalière, pharmacie de détail et pharmacie en ligne. Le segment de la pharmacie hospitalière a représenté la plus grande part de marché (57,4 %) en 2025, les hôpitaux s'approvisionnant en grande quantité en traitements oraux et injectables pour les soins ambulatoires et hospitaliers. La centralisation des achats, la conformité réglementaire et l'assurance qualité renforcent sa position dominante. Des partenariats stratégiques avec les entreprises pharmaceutiques garantissent un approvisionnement constant. Le segment de la pharmacie hospitalière bénéficie également de la présence de pharmaciens qualifiés capables de conseiller les patients, assurant ainsi une utilisation correcte des médicaments et le respect des protocoles de traitement. De plus, la participation fréquente des hôpitaux à des essais cliniques et à des programmes d'aide aux patients consolide la position dominante de ce segment et élargit l'accès aux thérapies innovantes.

Le segment des pharmacies en ligne devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 12,9 %, entre 2026 et 2033, grâce à l'essor du commerce électronique et des plateformes de santé numérique. Les pharmacies en ligne offrent des services pratiques tels que la commande, la livraison à domicile et l'abonnement. La pénétration croissante d'Internet et l'utilisation accrue des smartphones stimulent leur adoption. La disponibilité de kits de thérapie à domicile et de médicaments oraux contribue également à cette croissance. La télémédecine et les consultations de santé numériques renforcent la confiance des consommateurs. Les populations de patients vivant dans des régions éloignées bénéficient d'une meilleure accessibilité. La préférence croissante pour la livraison sans contact favorise l'expansion du secteur. Des prix compétitifs et des offres promotionnelles encouragent l'adoption de ces services.

Analyse régionale du marché des traitements de l'orbitopathie thyroïdienne

- L'Amérique du Nord a dominé le marché du traitement de l'orbitopathie thyroïdienne avec la plus grande part de revenus, soit 40 %, en 2025.

- Soutenu par une infrastructure de soins de santé avancée, une forte adoption des traitements ophtalmiques spécialisés

- Des réseaux de soins de santé bien établis et une forte présence d'entreprises pharmaceutiques et biotechnologiques clés

Aperçu du marché américain des traitements de l'orbitopathie thyroïdienne :

En 2025, le marché américain des traitements de l'orbitopathie thyroïdienne a généré la plus grande part de revenus en Amérique du Nord, grâce à l'augmentation des diagnostics, à l'adoption croissante des biothérapies et des thérapies par anticorps monoclonaux, ainsi qu'à des systèmes de remboursement des soins de santé performants. La présence de centres ophtalmologiques de pointe et les initiatives de recherche sur les thérapies innovantes contribuent également à la croissance de ce marché.

Aperçu du marché européen des traitements de l'orbitopathie thyroïdienne :

Le marché européen des traitements de l'orbitopathie thyroïdienne devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, en raison de la prévalence croissante des troubles thyroïdiens, d'infrastructures de santé performantes et de l'adoption croissante de modalités de traitement avancées. Des pays comme l'Allemagne, la France et le Royaume-Uni enregistrent une croissance significative, tant en milieu clinique qu'hospitalier.

Aperçu du marché britannique des traitements de l'orbitopathie thyroïdienne :

Le marché britannique des traitements de l'orbitopathie thyroïdienne devrait connaître une croissance régulière au cours de la période de prévision, portée par une sensibilisation accrue des patients, les initiatives gouvernementales en matière de santé pour un diagnostic précoce et l'adoption croissante des interventions pharmacologiques et chirurgicales pour le traitement de l'orbitopathie thyroïdienne.

Aperçu du marché allemand des traitements de l'orbitopathie thyroïdienne :

Le marché allemand des traitements de l'orbitopathie thyroïdienne devrait connaître une croissance notable, alimentée par des systèmes de santé robustes, des centres d'ophtalmologie de pointe et l'intérêt croissant porté aux approches de traitement personnalisées de l'orbitopathie thyroïdienne.

Aperçu du marché des traitements des maladies oculaires thyroïdiennes en Asie-Pacifique :

Le marché des traitements des maladies oculaires thyroïdiennes en Asie-Pacifique devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, sous l’effet de la hausse des dépenses de santé, de la prévalence croissante des troubles thyroïdiens, de l’urbanisation et de l’amélioration de l’accès aux options de traitement avancées dans des pays comme la Chine, l’Inde et le Japon.

Aperçu du marché japonais des traitements des maladies oculaires thyroïdiennes :

Le marché japonais des traitements des maladies oculaires thyroïdiennes est en croissance en raison d’une meilleure sensibilisation aux troubles oculaires liés à la thyroïde, du vieillissement de la population et de la demande de thérapies biologiques et de soins ophtalmologiques avancés dans les hôpitaux et les cliniques spécialisées.

Aperçu du marché chinois des traitements de l'orbitopathie thyroïdienne :

Le marché chinois des traitements de l'orbitopathie thyroïdienne représentait la plus grande part de revenus du marché Asie-Pacifique en 2025, grâce à une sensibilisation accrue des patients, une urbanisation rapide, l'amélioration des infrastructures de santé et la disponibilité croissante d'options de traitement avancées pour l'orbitopathie thyroïdienne dans les hôpitaux et les cliniques.

Part de marché du traitement des maladies oculaires thyroïdiennes

Le secteur du traitement des maladies oculaires thyroïdiennes est principalement dominé par des entreprises bien établies, notamment :

• Sanofi (France)

• Pfizer Inc. (États-Unis)

• AbbVie Inc. (États-Unis)

• Merck & Co., Inc. (États-Unis)

• Bristol-Myers Squibb (États-Unis) •

Amgen Inc. (

États-Unis) • Eli Lilly and Company (États-Unis)

• Astellas Pharma Inc. (Japon)

• Takeda Pharmaceutical Company Limited (Japon)

• Bayer AG (Allemagne)

• Fujifilm Pharma (Japon)

• Spectra Laboratories (États-Unis)

• Teva Pharmaceutical Industries Ltd. (Israël)

• Glenmark Pharmaceuticals (Inde)

• Sun Pharmaceutical Industries Ltd. (Inde)

• Hikma Pharmaceuticals PLC (Royaume-Uni)

• Celgene Corporation (États-Unis)

• Janssen Pharmaceuticals (Belgique)

Dernières évolutions du marché mondial du traitement de l'orbitopathie thyroïdienne

- En avril 2023, la FDA américaine a approuvé une nouvelle indication pour Tepezza (teprotumumab-trbw), autorisant son utilisation chez les patients atteints d'orbitopathie thyroïdienne, indépendamment de l'activité ou de la durée de la maladie. Cette décision faisait suite aux données d'un essai de phase 4 montrant que même les patients présentant de faibles scores d'activité bénéficiaient d'une réduction significative de la protrusion oculaire après 24 semaines.

- En novembre 2023, Acelyrin a annoncé des résultats positifs de phase 1/2, attestant du concept de son étude, pour le lonigutamab, un anticorps monoclonal sous-cutané ciblant l'IGF-1R dans la TED. Les patients ont présenté une amélioration rapide de l'exophtalmie et du score d'activité clinique dans les trois semaines suivant la première administration.

- En juin 2023, Immunovant a publié les données de phase 2 du batoclimab (HBM9161), un inhibiteur de FcRn conçu pour réduire les anticorps pathogènes dans l'orbitopathie thyroïdienne. Les premiers résultats ont montré un profil de sécurité favorable et une réduction des biomarqueurs de la maladie, suggérant une nouvelle voie thérapeutique axée sur les maladies auto-immunes.

- En septembre 2024, Viridian Therapeutics a annoncé que son traitement expérimental, le veligrotug, un inhibiteur de l'IGF-1R, avait atteint ses critères d'évaluation principaux et secondaires lors d'un essai de phase avancée : 64 % des patients ont présenté une réduction significative de l'exophtalmie après 15 semaines.

- En avril 2025, le CHMP de l'Agence européenne des médicaments (EMA) a émis un avis favorable recommandant la toute première autorisation de mise sur le marché de Tepezza (téprotumumab) pour les adultes atteints d'orbitopathie thyroïdienne modérée à sévère en Europe.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.