Global Tumor Agnostic Oncology Drug Market

Taille du marché en milliards USD

TCAC :

%

USD

22.32 Billion

USD

69.72 Billion

2024

2032

USD

22.32 Billion

USD

69.72 Billion

2024

2032

| 2025 –2032 | |

| USD 22.32 Billion | |

| USD 69.72 Billion | |

| % | |

|

Segmentation du marché mondial des médicaments oncologiques agnostiques tumoraux, par type de médicament (inhibiteurs de points de contrôle immunitaires, thérapies ciblées et autres), indication (cancer du poumon non à petites cellules [CPNPC], cancer colorectal, cancer de la thyroïde, cancer du sein, cancer du pancréas, tumeurs solides avec fusion NTRK et autres), type de biomarqueur (MSI-H/dMMR, fusion du gène NTRK, altération du gène RET, mutation BRAF V600 et autres), utilisateur final (hôpitaux, instituts de recherche sur le cancer, cliniques spécialisées, centres de chirurgie ambulatoire et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des médicaments oncologiques agnostiques en termes de tumeurs

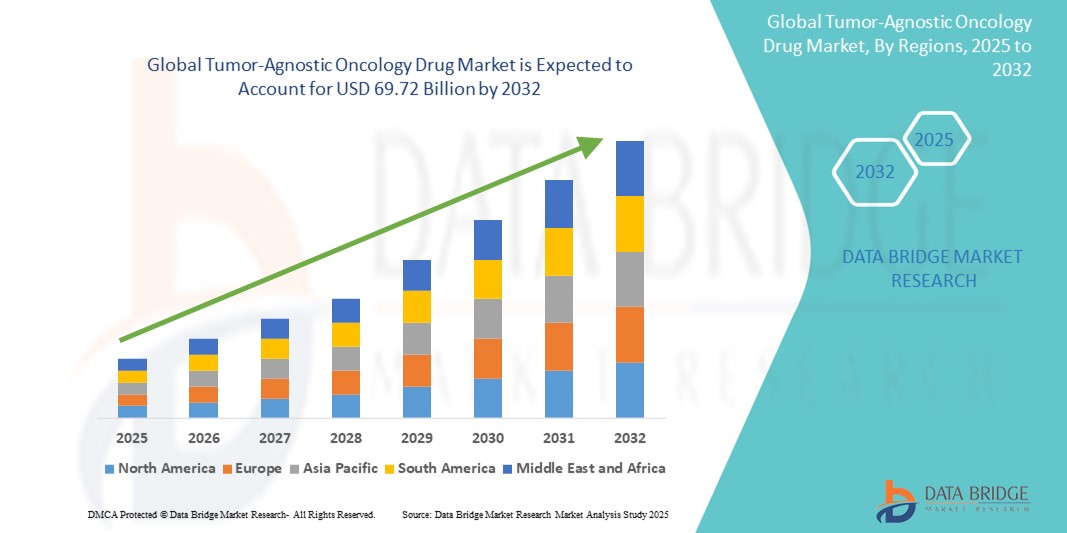

- La taille du marché mondial des médicaments oncologiques agnostiques en matière de tumeur était évaluée à 22,32 milliards USD en 2024 et devrait atteindre 69,72 milliards USD d'ici 2032 , à un TCAC de 15,30 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par les progrès de la médecine de précision et l'identification croissante de biomarqueurs génétiques exploitables dans divers types de tumeurs, permettant des approches de traitement du cancer plus personnalisées.

- De plus, l'augmentation des autorisations réglementaires, la croissance des investissements dans les thérapies basées sur les biomarqueurs et l'expansion des essais cliniques accélèrent l'adoption de médicaments agnostiques tumoraux dans les systèmes de santé. Ces avancées positionnent les thérapies agnostiques tumorales comme un tournant majeur dans les paradigmes thérapeutiques en oncologie, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des médicaments oncologiques agnostiques

- Les médicaments oncologiques agnostiques en matière de tumeurs, conçus pour cibler des mutations génétiques ou des biomarqueurs spécifiques, quel que soit le type ou l'origine du cancer, deviennent essentiels dans le traitement moderne du cancer en raison de leur précision, de leur large applicabilité et de l'amélioration des résultats pour les patients dans de nombreux types de tumeurs.

- La demande croissante de thérapies agnostiques liées aux tumeurs est principalement motivée par la prévalence croissante de biomarqueurs exploitables, l'augmentation des investissements dans la recherche génomique et la sensibilisation accrue des prestataires de soins de santé aux options de traitement personnalisées et spécifiques aux mutations.

- L'Amérique du Nord a dominé le marché des médicaments oncologiques agnostiques en termes de tumeurs avec la plus grande part de revenus de 47 % en 2024, soutenue par une infrastructure de diagnostic avancée, l'adoption précoce de la médecine de précision et un soutien réglementaire solide d'agences telles que la FDA, les États-Unis constatant une adoption significative des médicaments agnostiques en termes de tumeurs approuvés dans les principaux centres de traitement du cancer.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des médicaments oncologiques agnostiques en matière de tumeurs au cours de la période de prévision en raison de l'élargissement de l'accès aux soins de santé, de l'augmentation du fardeau du cancer et de l'adoption croissante du dépistage basé sur les biomarqueurs dans des pays comme la Chine, le Japon et l'Inde.

- Le segment des biomarqueurs MSI-H/dMMR a dominé le marché des médicaments oncologiques agnostiques en termes de tumeurs avec une part de 38,7 % en 2024, en raison de sa large détection dans plusieurs types de cancer et du succès clinique des inhibiteurs de points de contrôle immunitaires associés approuvés dans le cadre d'indications agnostiques en termes de tumeurs.

Portée du rapport et segmentation du marché des médicaments oncologiques agnostiques

|

Attributs |

Aperçu du marché des médicaments oncologiques agnostiques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des médicaments oncologiques agnostiques

« Demande croissante en oncologie de précision et en thérapies basées sur les biomarqueurs »

- Une tendance significative et croissante sur le marché mondial des médicaments oncologiques non tumoraux est l'adoption croissante de l'oncologie de précision, appuyée par des tests de biomarqueurs, permettant des décisions thérapeutiques basées sur des altérations génétiques spécifiques plutôt que sur l'origine tumorale. Ce changement de paradigme transforme les approches cliniques de la prise en charge du cancer en favorisant une thérapie personnalisée pour différents types de cancer.

- Par exemple, des médicaments comme le larotrectinib et l'entrectinib ont démontré leur efficacité sur les tumeurs solides présentant des fusions du gène NTRK, quelle que soit leur localisation, et ont reçu l'approbation de la FDA pour des tumeurs agnostiques. De même, le pembrolizumab a été le premier médicament anticancéreux approuvé pour les tumeurs présentant des biomarqueurs MSI-H ou dMMR plutôt que des critères spécifiques à la localisation.

- Les entreprises pharmaceutiques investissent de plus en plus dans des projets de R&D axés sur les biomarqueurs, ciblant des mutations rares mais exploitables telles que RET, NTRK, BRAF V600, entre autres. Cela a conduit à l'émergence du séquençage de nouvelle génération (NGS) comme outil de diagnostic standard, simplifiant l'identification des patients éligibles aux thérapies agnostiques tumorales.

- Les établissements universitaires, les entreprises de biotechnologie et les acteurs pharmaceutiques mondiaux s'associent à des entreprises de diagnostic pour co-développer des diagnostics compagnons, favorisant ainsi leur adoption clinique et les autorisations réglementaires. Cette intégration de la génomique, du diagnostic et des thérapies améliore la précision, réduit les essais-erreurs thérapeutiques et améliore les résultats pour les patients.

- La tendance vers des indications agnostiques tumorales remodèle profondément le développement des médicaments oncologiques et les cadres réglementaires. La multiplication des essais cliniques évaluant des monothérapies contre plusieurs types de cancers sur la base de biomarqueurs communs devrait élargir le portefeuille de médicaments agnostiques tumoraux dans les années à venir.

- Cette évolution s'accélère rapidement dans les centres d'oncologie du monde entier, les professionnels de santé et les patients recherchant des options thérapeutiques contre le cancer plus personnalisées, plus efficaces et plus génomiquement fondées. Par conséquent, les médicaments agnostiques apparaissent comme la pierre angulaire de la prochaine génération de traitements contre le cancer.

Dynamique du marché des médicaments oncologiques agnostiques en termes de tumeurs

Conducteur

« Augmentation des autorisations réglementaires et accent sur le traitement personnalisé du cancer »

- L'augmentation des autorisations réglementaires de thérapies agnostiques tumorales, portée par le succès des essais cliniques de médicaments spécifiques aux biomarqueurs, est un facteur important de croissance du marché. Les agences réglementaires telles que la FDA et l'EMA soutiennent désormais activement le développement de médicaments agnostiques tumoraux par des procédures accélérées, reconnaissant l'intérêt clinique du ciblage des altérations moléculaires plutôt que de l'histologie tumorale.

- Par exemple, le pembrolizumab et le larotrectinib ont bénéficié d'autorisations accélérées grâce à leur forte efficacité, basée sur des biomarqueurs, sur tous les types de tumeurs. Cela a créé un précédent pour les laboratoires pharmaceutiques, leur permettant de concevoir des essais cliniques pan-tumoraux, simplifiant ainsi l'accès au marché et encourageant l'innovation.

- À mesure que la compréhension de la génomique du cancer s'approfondit, oncologues et chercheurs délaissent les thérapies d'organes pour privilégier des approches ciblées, conduisant à la découverte de nouvelles mutations et cibles thérapeutiques exploitables. Cela accroît la demande de médicaments à large spectre capables de traiter les patients en fonction de leurs signatures génétiques, quelle que soit l'origine tumorale.

- L'augmentation de l'incidence mondiale du cancer, conjuguée à l'augmentation des tests de biomarqueurs, élargit le bassin de patients éligibles aux traitements anti-tumoraux. Cette dynamique est également soutenue par la croissance des investissements dans les soins de santé, la sensibilisation des patients et l'adoption de diagnostics avancés dans les pays développés comme en développement.

Retenue/Défi

« Prévalence limitée des biomarqueurs et coûts de développement élevés »

- Malgré leurs promesses, les médicaments agnostiques tumoraux sont confrontés à des défis en raison de la rareté de certains biomarqueurs utilisables pour différents types de tumeurs, ce qui limite le nombre de patients éligibles et limite leur application à grande échelle. La faible prévalence de fusions telles que NTRK ou RET signifie que de nombreuses thérapies agnostiques tumorales ne peuvent être applicables qu'à un petit sous-groupe de patients.

- De plus, le coût élevé du séquençage de nouvelle génération (NGS) et des tests de diagnostic compagnons reste un obstacle dans les pays à revenu faible et intermédiaire, où l'accès aux diagnostics moléculaires avancés est encore limité.

- Le développement de médicaments dans ce domaine nécessite également des études génomiques à grande échelle, des essais cliniques multi-tumoraux et une navigation réglementaire complexe, autant d'éléments qui contribuent à des coûts de R&D élevés et à des délais allongés. Par exemple, les essais cliniques doivent recruter des patients rares présentant des biomarqueurs positifs pour divers types de cancer, ce qui complique la conception et le recrutement des essais.

- De plus, le prix élevé des médicaments agnostiques peut grever les budgets de santé et entraîner des difficultés de remboursement. Cela peut impacter l'accès des patients, notamment dans les régions où la couverture d'assurance maladie ou le financement public des soins de santé sont limités.

- Surmonter ces défis grâce à un accès plus large aux tests génomiques, à des conceptions d’essais innovantes et à une harmonisation réglementaire mondiale sera essentiel pour libérer tout le potentiel des thérapies oncologiques indépendantes des tumeurs et favoriser une adoption équitable dans le monde entier.

Portée du marché des médicaments oncologiques agnostiques en termes de tumeurs

Le marché est segmenté en fonction du type de médicament, de l’indication, du type de biomarqueur et de l’utilisateur final.

- Par type de médicament

En fonction du type de médicament, le marché des médicaments oncologiques agnostiques tumoraux est segmenté en inhibiteurs de points de contrôle immunitaires, thérapies ciblées et autres. Le segment des inhibiteurs de points de contrôle immunitaires a dominé le marché, enregistrant la plus grande part de chiffre d'affaires en 2024, grâce à leur solide succès clinique et à leur large efficacité sur de nombreux types de tumeurs présentant des biomarqueurs MSI-H ou dMMR. Des médicaments comme le pembrolizumab ont créé un précédent pour les indications agnostiques tumorales, favorisant leur adoption dans les principaux centres de traitement du cancer à l'échelle mondiale. Leur capacité à exploiter le système immunitaire et à induire des réponses durables contre divers cancers contribue à leur solidité clinique et commerciale.

Le segment des thérapies ciblées devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'augmentation des approbations de médicaments ciblant des altérations génomiques rares telles que les mutations NTRK, RET et BRAF. La précision et l'efficacité des thérapies ciblées chez des populations de patients génétiquement définies, ainsi que le développement des outils de diagnostic compagnon, accélèrent leur demande sur les marchés développés et émergents.

- Par indication

Sur la base de l'indication, le marché des médicaments oncologiques agnostiques tumoraux est segmenté en cancer du poumon non à petites cellules (CPNPC), cancer colorectal, cancer de la thyroïde, cancer du sein, cancer du pancréas, tumeurs solides avec fusion NTRK, etc. Le segment des tumeurs solides avec fusion NTRK a représenté la plus grande part de chiffre d'affaires en 2024, soutenu par l'approbation de thérapies telles que le larotrectinib et l'entrectinib, qui ont démontré leur efficacité sur diverses tumeurs avec fusion NTRK, quelle que soit leur origine. La rareté et l'applicabilité inter-cancers des fusions NTRK, associées à un soutien réglementaire favorable, ont favorisé une adoption clinique précoce.

Le segment du cancer du poumon non à petites cellules (CPNPC) devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'augmentation des incidences, aux taux élevés de tests de biomarqueurs et à un pipeline croissant d'agents agnostiques aux tumeurs ciblant les mutations couramment trouvées dans le CPNPC, telles que les altérations RET et BRAF.

- Par type de biomarqueur

En fonction du type de biomarqueur, le marché des médicaments oncologiques agnostiques tumoraux est segmenté en MSI-H/dMMR, fusion du gène NTRK, altération du gène RET, mutation BRAF V600, etc. Le segment MSI-H/dMMR représentait la plus grande part de marché, soit 38,7 % en 2024, en raison de sa prévalence plus élevée dans de nombreux types de tumeurs et de l'approbation précoce des immunothérapies ciblant ce biomarqueur. Ces marqueurs servent d'indicateurs clés pour l'éligibilité aux inhibiteurs de point de contrôle, contribuant ainsi à une large adoption clinique.

Le segment des fusions de gènes NTRK devrait connaître sa plus forte croissance entre 2025 et 2032, grâce à la disponibilité croissante des diagnostics NGS et au nombre croissant d'essais cliniques ciblant ce biomarqueur. Bien que rares, les fusions NTRK sont présentes dans divers types de tumeurs, ce qui positionne ce segment pour une expansion rapide vers des indications pan-cancéreuses.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des médicaments oncologiques agnostiques tumoraux est segmenté en hôpitaux, instituts de recherche sur le cancer, cliniques spécialisées, centres de chirurgie ambulatoire, etc. En 2024, le segment hospitalier a dominé le marché, grâce à son rôle central dans le traitement oncologique, à ses infrastructures de diagnostic avancé et à son accès aux thérapies les plus récentes approuvées. Les hôpitaux sont généralement le premier point d'accès aux tests de biomarqueurs et à la détermination de l'éligibilité aux médicaments agnostiques tumoraux.

Le segment des instituts de recherche sur le cancer devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à la hausse des investissements dans les essais cliniques, la recherche génomique et les collaborations avec les laboratoires pharmaceutiques pour un accès précoce aux thérapies innovantes. Ces institutions jouent un rôle crucial dans le développement de médicaments non tumoraux et le recrutement précoce de patients pour les programmes d'oncologie de précision.

Analyse régionale du marché des médicaments oncologiques agnostiques

- L'Amérique du Nord a dominé le marché des médicaments oncologiques agnostiques en termes de tumeurs avec la plus grande part de revenus de 47 % en 2024, soutenue par une infrastructure de diagnostic avancée, l'adoption précoce de la médecine de précision et un soutien réglementaire solide d'agences telles que la FDA, les États-Unis constatant une adoption significative des médicaments agnostiques en termes de tumeurs approuvés dans les principaux centres de traitement du cancer.

- Les patients et les prestataires de soins de la région privilégient de plus en plus les thérapies agnostiques en raison de leur efficacité ciblée, de leur capacité à traiter des mutations rares dans tous les types de cancer et du soutien des diagnostics compagnons qui rationalisent les décisions de traitement.

- Cette acceptation généralisée est en outre soutenue par des cadres réglementaires proactifs (par exemple, les approbations de la FDA), des pipelines pharmaceutiques robustes et une forte sensibilisation parmi les oncologues, positionnant les médicaments agnostiques des tumeurs comme un élément essentiel des soins modernes contre le cancer dans les milieux de soins de santé universitaires et communautaires.

Aperçu du marché américain des médicaments oncologiques agnostiques en matière de tumeurs

Le marché américain des médicaments oncologiques agnostiques tumoraux a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 87 % de parts de marché, grâce à l'adoption précoce de la médecine de précision et à la forte adoption clinique des thérapies agnostiques tumorales approuvées par la FDA. Le système de santé américain est très avancé en matière de tests génétiques et de traitements basés sur les biomarqueurs, ce qui permet un accès plus large à des soins personnalisés contre le cancer. De plus, l'ampleur des essais cliniques, la défense des patients et des cadres de remboursement favorables accélèrent encore la croissance du marché, positionnant les États-Unis comme un leader mondial de l'innovation en oncologie agnostique tumorale.

Aperçu du marché européen des médicaments oncologiques agnostiques en matière de tumeurs

Le marché européen des médicaments oncologiques agnostiques tumoraux devrait connaître une croissance substantielle tout au long de la période de prévision, portée par l'augmentation des tests génomiques, l'ouverture réglementaire aux autorisations de mise sur le marché de médicaments agnostiques tumoraux et l'importance croissante accordée aux thérapies anticancéreuses individualisées. Les systèmes de santé de la région intègrent progressivement des parcours thérapeutiques basés sur les biomarqueurs, grâce à des collaborations entre laboratoires pharmaceutiques et entreprises de diagnostic. Cette croissance est manifeste sur les principaux marchés des centres d'oncologie, où les médicaments agnostiques tumoraux sont adoptés dans le cadre de programmes modernes de médecine de précision.

Aperçu du marché britannique des médicaments oncologiques agnostiques en matière de tumeurs

Le marché britannique des médicaments oncologiques agnostiques tumoraux devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, grâce à l'accent mis par le Service national de santé (NHS) sur la personnalisation des traitements contre le cancer et à l'élargissement de l'accès au dépistage génomique. Les efforts déployés par des organisations comme Genomics England pour intégrer le séquençage du génome entier dans la prise en charge du cancer facilitent la détection précoce des mutations exploitables. Combinées à une sensibilisation croissante du public et à un solide écosystème de recherche, ces initiatives positionnent le Royaume-Uni comme un marché en pleine croissance pour les thérapies agnostiques tumorales.

Aperçu du marché allemand des médicaments oncologiques agnostiques en matière de tumeurs

Le marché allemand des médicaments oncologiques agnostiques tumoraux devrait connaître une croissance TCAC considérable au cours de la période de prévision, soutenu par un niveau élevé de soins contre le cancer, l'adoption précoce des diagnostics moléculaires et un système de santé bien financé. La forte présence biotechnologique et pharmaceutique allemande accélère la disponibilité des diagnostics compagnons et des traitements innovants. Grâce à la familiarisation croissante des médecins avec ces médicaments et à l'accès des patients aux thérapies avancées, les médicaments agnostiques tumoraux gagnent du terrain, tant dans les hôpitaux universitaires que dans les cliniques spécialisées en oncologie.

Aperçu du marché des médicaments oncologiques agnostiques en Asie-Pacifique

Le marché des médicaments oncologiques agnostiques en Asie-Pacifique devrait connaître sa plus forte croissance (TCAC) de 26,8 % sur la période 2025-2032, portée par la hausse de l'incidence du cancer, l'amélioration des capacités de tests génomiques et des réformes favorables du système de santé. Des pays comme la Chine, le Japon et l'Inde investissent massivement dans l'oncologie de précision, grâce à des initiatives soutenues par les gouvernements favorisant le diagnostic précoce et le traitement guidé par les biomarqueurs. La disponibilité croissante des technologies NGS et les partenariats pharmaceutiques facilitent l'accès aux thérapies agnostiques dans toute la région.

Aperçu du marché japonais des médicaments oncologiques agnostiques

Le marché japonais des médicaments oncologiques agnostiques tumoraux prend de l'ampleur grâce au leadership du pays en matière de recherche sur le cancer, au vieillissement de sa population et à son engagement en faveur de la médecine de précision. L'approbation et l'intégration au Japon de médicaments tels que l'entrectinib et le pembrolizumab dans des contextes agnostiques tumoraux reflètent une évolution réglementaire et clinique vers des thérapies spécifiques aux mutations. L'utilisation généralisée de diagnostics avancés et l'intégration aux directives nationales de prise en charge du cancer stimulent l'expansion du marché dans les établissements de santé publics et privés.

Aperçu du marché indien des médicaments oncologiques agnostiques en matière de tumeurs

En 2024, le marché indien des médicaments oncologiques agnostiques tumoraux représentait la plus grande part de marché en Asie-Pacifique, grâce à la croissance de la classe moyenne, au développement des infrastructures oncologiques et à l'accessibilité croissante des tests génomiques. Face à un lourd fardeau du cancer et à une sensibilisation croissante aux thérapies ciblant les biomarqueurs, l'Inde devient rapidement un marché clé pour les médicaments agnostiques tumoraux. L'émergence de laboratoires locaux de tests génomiques, de programmes de santé soutenus par l'État et de partenariats stratégiques avec des sociétés pharmaceutiques mondiales favorisent l'accès et l'adoption de ces médicaments dans les centres urbains et les villes de deuxième rang, notamment.

Part de marché des médicaments oncologiques agnostiques en termes de tumeurs

L'industrie des médicaments oncologiques agnostiques en matière de tumeurs est principalement dirigée par des entreprises bien établies, notamment :

- F. Hoffmann-La Roche SA (Suisse)

- Merck & Co., Inc. (États-Unis)

- Bayer AG (Allemagne)

- Eisai Co., Ltd. (Japon)

- Pfizer Inc. (États-Unis)

- Novartis AG (Suisse)

- Blueprint Medicines Corporation (États-Unis)

- GSK plc (Royaume-Uni)

- Takeda Pharmaceutical Company Limited (Japon)

- Bristol-Myers Squibb Company (États-Unis)

- Foundation Medicine, Inc. (États-Unis)

- Daiichi Sankyo Company, Limited (Japon)

- Genentech, Inc. (États-Unis)

- Amgen Inc. (États-Unis)

- Regeneron Pharmaceuticals, Inc. (États-Unis)

- Illumina, Inc. (États-Unis)

- Tempus Labs, Inc. (États-Unis)

- Guardant Health, Inc. (États-Unis)

- Exact Sciences Corporation (États-Unis)

Quels sont les développements récents sur le marché mondial des médicaments oncologiques agnostiques en matière de tumeur ?

- En mai 2024, Roche a annoncé le lancement d'un essai clinique mondial de phase III évaluant son nouveau traitement agnostique tumoral, le Rozartinib, qui cible les fusions du gène RET dans diverses tumeurs solides. Cette étude marque une étape importante dans l'élargissement du portefeuille d'oncologie de précision de l'entreprise et souligne sa stratégie axée sur le développement de traitements basés sur les altérations moléculaires plutôt que sur l'origine tumorale. Cette initiative renforce le leadership de Roche dans le domaine agnostique tumoral et son engagement à s'attaquer aux facteurs oncogènes rares grâce à des thérapies innovantes.

- En mars 2024, Bayer AG a lancé un programme d'accès élargi au Vitrakinib, son inhibiteur expérimental de la NTRK, en collaboration avec des centres d'oncologie sélectionnés en Europe et en Asie. Cette initiative vise à offrir un accès précoce au traitement aux patients atteints de tumeurs solides avancées présentant des fusions de NTRK et disposant d'options thérapeutiques limitées. Ce développement témoigne de la volonté de Bayer d'élargir l'accès aux médicaments de précision tout en recueillant des données concrètes pour étayer les procédures réglementaires et les futures autorisations.

- En février 2024, Foundation Medicine, Inc., filiale de Roche, a annoncé le lancement d'un test de profilage génomique complet (CGP) basé sur le séquençage de nouvelle génération (NGS), conçu spécifiquement pour faciliter le choix des traitements agnostiques tumoraux. Ce test identifie des biomarqueurs clés tels que les mutations MSI-H, NTRK, RET et BRAF, permettant une stratification plus efficace des patients pour les thérapies ciblées. Cette avancée souligne l'importance croissante de l'innovation diagnostique pour la mise en œuvre clinique de traitements agnostiques tumoraux.

- En janvier 2024, Eisai Co., Ltd. et Merck & Co., Inc. ont conjointement publié des résultats prometteurs de l'essai LEAP-101 évaluant l'association de lenvatinib et de pembrolizumab chez des patients atteints de tumeurs solides présentant des mutations MSI-H ou dMMR. Les données ont montré des réponses durables sur plusieurs types de tumeurs, justifiant de nouvelles demandes d'autorisation de mise sur le marché pour une indication agnostique. Cette collaboration renforce la tendance aux thérapies combinées comme stratégie pour améliorer l'efficacité des traitements dans les populations génétiquement définies.

- En décembre 2023, Blueprint Medicines Corporation a reçu la désignation « Fast Track » de la FDA pour son médicament expérimental BLU-945, ciblant les mutations de résistance dans les cancers altérés par RET. L'entreprise explore des applications tumorales indépendantes de ce traitement, en s'appuyant sur des données de phase précoce montrant une activité sur divers types de tumeurs induites par RET. Cette reconnaissance de la FDA souligne l'essor croissant des thérapies ciblées applicables à tous les cancers et favorise un développement accéléré pour les populations de patients ayant des besoins importants.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.