Global Ultra Low Alpha Metal Market

Taille du marché en milliards USD

TCAC :

%

USD

1.94 Billion

USD

4.49 Billion

2025

2033

USD

1.94 Billion

USD

4.49 Billion

2025

2033

| 2026 –2033 | |

| USD 1.94 Billion | |

| USD 4.49 Billion | |

| % | |

|

Segmentation du marché mondial des métaux à très faible teneur en alpha, par produit (étain à très faible teneur en alpha, alliages d'étain à très faible teneur en alpha, alliages de plomb à très faible teneur en alpha et alliages sans plomb à très faible teneur en alpha), par secteur d'utilisation finale (aéronautique, automobile, électronique, médical, télécommunications et autres) - Tendances et prévisions du secteur jusqu'en 2033

Taille du marché des métaux à très faible alpha

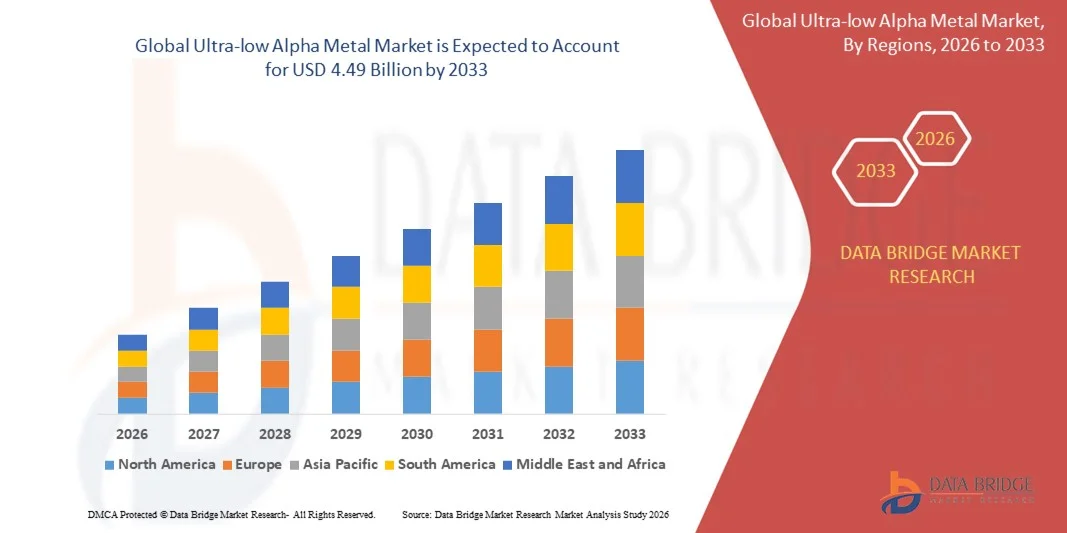

- Le marché mondial des métaux à très faible alpha était évalué à 1,94 milliard de dollars en 2025 et devrait atteindre 4,49 milliards de dollars d'ici 2033 , avec un TCAC de 11,05 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de métaux de haute pureté dans les secteurs des semi-conducteurs, de l'aérospatiale et du nucléaire, où une émission minimale de particules alpha est essentielle pour garantir la performance et la fiabilité.

- L'adoption croissante des métaux à très faible teneur en alpha dans l'électronique de pointe, les applications liées aux énergies propres et l'instrumentation de précision stimule davantage l'expansion du marché, soutenue par des innovations technologiques continues et des normes de qualité plus strictes.

Analyse du marché des métaux à très faible teneur en alpha

- Le marché connaît une forte hausse de la demande de la part des usines de fabrication de semi-conducteurs, où les métaux à très faible coefficient alpha sont essentiels pour minimiser les erreurs transitoires et améliorer la fiabilité des dispositifs.

- L'utilisation croissante de ces métaux dans les domaines de l'énergie nucléaire, des composants aérospatiaux et des instruments de précision contribue à leur adoption progressive à l'échelle mondiale, les industries recherchant des matériaux d'une pureté et d'une stabilité exceptionnelles.

- L'Amérique du Nord a dominé le marché des métaux à très faible teneur en alpha en 2025, enregistrant la plus grande part de revenus, grâce à une demande croissante de métaux de haute pureté pour les applications dans les secteurs des semi-conducteurs, de l'aérospatiale et du nucléaire, ainsi qu'à des investissements accrus dans la fabrication de produits électroniques de pointe.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial des métaux à très faible alpha , grâce à la demande croissante des marchés émergents de l'électronique et des semi-conducteurs, à l'expansion de la base industrielle et aux initiatives gouvernementales de soutien favorisant le progrès technologique.

- Le segment de l'étain à très faible teneur en alpha a représenté la plus grande part de revenus du marché en 2025, grâce à ses applications critiques dans la fabrication de semi-conducteurs et de produits électroniques. L'étain à très faible teneur en alpha offre une pureté et une stabilité exceptionnelles, ainsi qu'une contamination radioactive minimale, ce qui le rend particulièrement adapté aux procédés de manipulation, de revêtement et d'encapsulation des plaquettes.

Portée du rapport et segmentation du marché des métaux à très faible teneur en alpha

|

Attributs |

Aperçu du marché des métaux à très faible alpha |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des métaux à très faible alpha

Demande croissante de métaux à très faible teneur en alpha dans les applications semi-conductrices et électroniques

- L'adoption croissante des métaux à très faible radioactivité alpha transforme le paysage de l'électronique et des semi-conducteurs en fournissant des matériaux à contamination radioactive extrêmement faible. Ces métaux réduisent les erreurs transitoires dans les dispositifs sensibles tels que les puces mémoire, les processeurs et les instruments de haute précision, améliorant ainsi la fiabilité et la durée de vie des produits. La dépendance croissante à l'égard de l'électronique haute performance dans des secteurs tels que les centres de données, l'aérospatiale et les dispositifs médicaux stimule davantage leur adoption, rendant les métaux à très faible radioactivité alpha essentiels pour les applications critiques.

- La forte demande en métaux à très faible teneur en alpha dans les domaines de la microélectronique avancée et des salles blanches accélère l'utilisation de feuilles, de films et de revêtements métalliques de haute pureté. Ces matériaux sont particulièrement critiques dans la fabrication de semi-conducteurs, l'instrumentation nucléaire et l'électronique aérospatiale, car ils garantissent des performances et une sécurité optimales. Les fabricants privilégient de plus en plus les métaux à très faible teneur en alpha afin de minimiser les défauts et d'optimiser la production, notamment pour le traitement au niveau de la plaquette et l'encapsulation haute densité.

- L'accessibilité, la grande pureté et la constance des métaux modernes à très faible teneur en alpha les rendent attractifs pour les applications industrielles et de recherche. Les fabricants bénéficient d'une réduction des défauts, d'un rendement amélioré et du respect des normes industrielles les plus strictes. De plus, leur stabilité thermique et leur robustesse mécanique les rendent adaptés aux dispositifs semi-conducteurs de nouvelle génération et aux composants haute fiabilité des secteurs de l'aérospatiale et de la défense.

- Par exemple, en 2023, plusieurs fabricants de semi-conducteurs en Amérique du Nord et en Europe ont fait état d'une fiabilité accrue des puces et d'une réduction des taux d'erreurs transitoires après l'intégration de composants métalliques à très faible coefficient alpha dans les processus de manipulation et d'encapsulation des plaquettes. Cette intégration a également permis le développement de dispositifs plus petits, plus rapides et plus économes en énergie, soutenant ainsi la tendance à la miniaturisation et à l'augmentation des performances de calcul.

- Alors que l'adoption des métaux à très faible teneur en alpha continue de progresser, la croissance du marché repose sur la poursuite des efforts de R&D, le contrôle de la qualité et la capacité de production à grande échelle. Les entreprises doivent privilégier l'innovation en matière de matériaux, des procédés de production précis et des chaînes d'approvisionnement locales pour tirer pleinement parti de la demande croissante. Une collaboration continue entre les producteurs de métaux et les utilisateurs finaux est également essentielle pour répondre aux nouveaux besoins de l'industrie et garantir une intégration harmonieuse dans les systèmes électroniques avancés.

Dynamique du marché des métaux à très faible alpha

Conducteur

Adoption croissante dans les applications des semi-conducteurs, de l'aérospatiale et du nucléaire

- La demande croissante de matériaux hautement fiables et exempts de contamination dans les semi-conducteurs, l'aérospatiale et l'instrumentation nucléaire favorise l'adoption des métaux à très faible teneur en alpha. Ces métaux contribuent à prévenir les erreurs et à améliorer les performances des systèmes électroniques critiques. La complexité technologique croissante des applications d'IA, d'IoT et d'exploration spatiale renforce encore la dépendance aux métaux à très faible teneur en alpha pour leur précision et leur longévité.

- Les industries privilégient les métaux à très faible teneur en alpha pour se conformer aux normes réglementaires strictes et garantir la fiabilité à long terme de leurs produits. L'importance croissante accordée à l'électronique de pointe dans les secteurs de la défense, de l'aérospatiale et du spatial favorise une adoption plus large. Le renforcement de l'assurance qualité et la rigueur des protocoles de test incitent les entreprises à standardiser les métaux à très faible teneur en alpha dans leurs lignes de production à haute fiabilité.

- Les progrès technologiques en matière de purification, de revêtement et de fabrication des métaux permettent aux fabricants de produire des métaux à très faible teneur en alpha, plus uniformes et présentant des taux de défauts réduits. Ceci stimule l'expansion du marché dans les secteurs de haute technologie. L'intégration de ces métaux dans les dispositifs semi-conducteurs de nouvelle génération et les solutions d'encapsulation avancées favorise l'innovation dans l'électronique et l'instrumentation.

- Par exemple, en 2022, plusieurs fabricants de composants aérospatiaux en Europe et aux États-Unis ont intégré des alliages métalliques à très faible teneur en alpha dans les systèmes satellitaires et l'avionique, améliorant ainsi les performances et la sécurité opérationnelle. Ces matériaux ont également permis d'allonger la durée des missions et de réduire les besoins de maintenance, soulignant leur intérêt pour les applications aérospatiales critiques.

- Si la demande industrielle est un moteur essentiel du marché, l'innovation continue, la standardisation des matériaux et l'optimisation des coûts sont indispensables pour soutenir la croissance et répondre aux besoins évolutifs des applications de haute précision. La collaboration avec les instituts de recherche, le respect des normes environnementales et l'adoption de méthodes de fabrication évolutives sont cruciaux pour exploiter pleinement le potentiel du marché.

Retenue/Défi

Coûts de production élevés et processus de fabrication complexes

- Le coût élevé de production des métaux à très faible teneur en alpha, incluant la purification, l'alliage et la fabrication de précision, limite leur adoption par les petits fabricants et les marchés émergents. Le coût demeure un obstacle majeur à leur déploiement à grande échelle. La nécessité d'équipements spécialisés et d'installations de type salle blanche accroît encore les dépenses opérationnelles et la complexité de la production.

- Dans de nombreuses régions, l'accès limité à des installations de production de pointe et à du personnel qualifié entrave la fabrication régulière de métaux à très faible teneur en alpha. Ceci réduit la disponibilité et retarde l'approvisionnement des industries critiques. De plus, les mesures rigoureuses de contrôle de la qualité et les exigences de validation des procédés allongent les délais de production et augmentent les besoins en ressources.

- Les contraintes liées à la chaîne d'approvisionnement, notamment la rareté des matières premières de haute pureté et des équipements spécialisés, limitent davantage la disponibilité des métaux à très faible teneur en alpha dans certaines régions. Les retards de production peuvent impacter les projets des secteurs des semi-conducteurs, de l'aérospatiale et du nucléaire. Les facteurs géopolitiques et les restrictions commerciales sur les matières premières peuvent également aggraver les incertitudes d'approvisionnement, créant ainsi des difficultés supplémentaires pour les fabricants.

- Par exemple, en 2023, plusieurs usines de semi-conducteurs en Asie ont signalé des difficultés d'approvisionnement en feuilles métalliques à très faible alpha en raison de coûts élevés et de réseaux de fournisseurs limités, ce qui a affecté les délais de production. Les fabricants ont dû mettre en place des stocks de sécurité et des stratégies de double approvisionnement, soulignant ainsi l'importance de la résilience de la chaîne d'approvisionnement dans ce secteur.

- Alors que les technologies de fabrication continuent d'évoluer, il demeure crucial de s'attaquer aux problèmes de coûts, d'accessibilité et de complexité de la chaîne d'approvisionnement. Les acteurs du marché doivent privilégier des méthodes de production efficaces, un approvisionnement stratégique et des réseaux de distribution mondiaux pour libérer le potentiel de croissance à long terme. Investir dans l'automatisation, l'optimisation des processus et la formation de la main-d'œuvre sera également essentiel pour surmonter les obstacles existants et soutenir l'expansion du marché.

Marché des métaux à très faible alpha

Le marché est segmenté en fonction du produit et du secteur d'activité de l'utilisateur final.

- Sous-produit

Le marché des métaux à très faible radioactivité alpha est segmenté, selon le type de produit, en étain à très faible radioactivité alpha, alliages d'étain à très faible radioactivité alpha, alliages de plomb à très faible radioactivité alpha et alliages sans plomb à très faible radioactivité alpha. Le segment de l'étain à très faible radioactivité alpha détenait la plus grande part de chiffre d'affaires en 2025, grâce à ses applications essentielles dans la fabrication de semi-conducteurs et de produits électroniques. L'étain à très faible radioactivité alpha offre une pureté et une stabilité exceptionnelles, ainsi qu'une contamination radioactive minimale, ce qui le rend particulièrement adapté aux procédés de manipulation, de revêtement et de conditionnement des plaquettes.

Le segment des alliages sans plomb à très faible teneur en alpha devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante de matériaux respectueux de l'environnement et conformes à la directive RoHS pour les applications électroniques de haute précision et aérospatiales. Offrant des performances comparables aux métaux traditionnels à base de plomb tout en répondant à des normes réglementaires strictes, les alliages sans plomb favorisent leur adoption dans les secteurs de la fabrication de semi-conducteurs, de l'instrumentation médicale et des télécommunications.

- Par secteur d'utilisation finale

En fonction du secteur d'activité des utilisateurs finaux, le marché est segmenté en aéronautique, automobile, électronique, médical, télécommunications et autres. Le segment de l'électronique a généré la plus grande part de revenus en 2025, grâce à l'utilisation intensive de métaux à très faible coefficient alpha dans les semi-conducteurs, les puces mémoire, les processeurs et l'instrumentation de pointe. Ces métaux contribuent à réduire les erreurs transitoires, à améliorer la fiabilité des dispositifs et à garantir des performances opérationnelles à long terme.

Le secteur de l'aéronautique devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'intégration croissante des métaux à très faible teneur en alpha dans les composants aérospatiaux, l'avionique et les systèmes satellitaires. Leur haute fiabilité, leur absence de contamination et leur conformité aux normes de sécurité les plus strictes font de ces métaux des solutions essentielles pour les applications aérospatiales, favorisant ainsi l'expansion du marché dans les secteurs de l'aviation commerciale et militaire.

Analyse régionale du marché des métaux à très faible teneur en alpha

- L'Amérique du Nord a dominé le marché des métaux à très faible teneur en alpha en 2025, enregistrant la plus grande part de revenus, grâce à une demande croissante de métaux de haute pureté pour les applications dans les secteurs des semi-conducteurs, de l'aérospatiale et du nucléaire, ainsi qu'à des investissements accrus dans la fabrication de produits électroniques de pointe.

- Les industries de la région apprécient particulièrement les propriétés de faible radioactivité, la grande fiabilité et les performances supérieures offertes par les métaux à très faible radioactivité alpha pour l'instrumentation de précision et les dispositifs électroniques sensibles.

- Cette adoption généralisée est également favorisée par une infrastructure de R&D solide, des installations de production bien établies et la présence d'industries utilisatrices finales clés, faisant des métaux à très faible teneur en alpha des matériaux essentiels pour les applications industrielles et de recherche.

Aperçu du marché américain des métaux à très faible teneur en alpha

Le marché américain des métaux à très faible vecteur alpha a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par l'expansion des secteurs des semi-conducteurs et de l'aérospatiale. Les entreprises privilégient de plus en plus l'utilisation de ces métaux pour réduire les erreurs transitoires dans les dispositifs de haute précision et se conformer aux normes industrielles les plus strictes. La miniaturisation croissante de l'électronique, le développement de l'encapsulation avancée des puces et la fiabilité accrue des systèmes aérospatiaux stimulent davantage la croissance du marché. Par ailleurs, le soutien gouvernemental important apporté aux initiatives de fabrication de haute technologie et d'exploration spatiale contribue significativement à l'adoption des métaux à très faible vecteur alpha aux États-Unis.

Aperçu du marché européen des métaux à très faible teneur en alpha

Le marché européen des métaux à très faible teneur en composés alpha devrait connaître la croissance la plus rapide entre 2026 et 2033, principalement sous l'effet de la demande croissante de matériaux exempts de contamination dans les secteurs de l'aérospatiale, du nucléaire et de l'électronique. L'importance accordée à l'ingénierie de précision, aux normes de qualité et à l'innovation dans la région favorise l'adoption de ces métaux. Les industries européennes sont également séduites par la fiabilité, la stabilité à long terme et la conformité réglementaire offertes par les métaux à très faible teneur en composés alpha. Le marché connaît une croissance notable dans les secteurs de l'électronique, du médical et des télécommunications, ces métaux étant intégrés aussi bien dans les nouveaux systèmes que dans les systèmes de remplacement à haute fiabilité.

Aperçu du marché britannique des métaux à très faible teneur en alpha

Le marché britannique des métaux à très faible coefficient alpha devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par le développement des applications dans les secteurs des semi-conducteurs, de l'aérospatiale et de la recherche. L'intérêt croissant pour l'électronique de pointe, l'instrumentation de haute précision et la fabrication de haute précision favorise l'adoption de ces métaux. Le solide écosystème de recherche et développement du Royaume-Uni, associé à une infrastructure industrielle robuste, continue de stimuler la croissance du marché.

Aperçu du marché allemand des métaux à très faible teneur en alpha

Le marché allemand des métaux à très faible radioactivité devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par leur forte adoption dans les secteurs de l'aérospatiale, du nucléaire et de l'électronique industrielle. L'infrastructure performante de l'Allemagne, son expertise en ingénierie de précision et son engagement en matière de qualité et de sécurité favorisent l'expansion de ce marché. L'intégration des métaux à très faible radioactivité dans les systèmes à haute fiabilité et les applications de recherche se généralise également, les industries privilégiant les matériaux sans défaut et à faible contamination pour répondre aux normes les plus strictes.

Aperçu du marché des métaux à très faible teneur en alpha en Asie-Pacifique

Le marché des métaux à très faible potentiel ionique en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par une industrialisation rapide, l'essor de la production de semi-conducteurs et les avancées technologiques dans des pays comme la Chine, le Japon, la Corée du Sud et l'Inde. La croissance des secteurs de l'électronique, de l'aérospatiale et du nucléaire dans la région, soutenue par les initiatives gouvernementales en faveur de la fabrication de pointe, stimule la demande. Par ailleurs, la région Asie-Pacifique s'impose comme un pôle de production majeur pour les matériaux métalliques à très faible potentiel ionique, améliorant ainsi leur accessibilité et leur abordabilité pour une base industrielle plus large.

Aperçu du marché japonais des métaux à très faible teneur en alpha

Le marché japonais des métaux à très faible radioactivité devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à la culture de pointe du secteur manufacturier japonais, à l'essor de la production électronique et au développement du secteur aérospatial. Les industries japonaises privilégient les métaux à faible radioactivité pour les applications de haute précision, et l'intégration avec les systèmes de semi-conducteurs et d'instrumentation de pointe stimule cette croissance. Par ailleurs, le vieillissement de la population active et l'accent mis sur une production automatisée et hautement fiable favorisent l'adoption des métaux à très faible radioactivité dans les secteurs industriel et de la recherche.

Aperçu du marché chinois des métaux à très faible teneur en alpha

Le marché chinois des métaux à très faible teneur en alpha a généré la plus grande part de revenus en Asie-Pacifique en 2025, grâce à l'expansion des industries chinoises des semi-conducteurs, de l'électronique et de l'aérospatiale. La Chine figure parmi les plus grands marchés de matériaux de haute pureté, et les métaux à très faible teneur en alpha sont de plus en plus utilisés dans les instruments de précision, le conditionnement de puces et les applications spatiales. Le développement de la fabrication avancée, de l'électronique intelligente et des systèmes à haute fiabilité, conjugué à la force des fabricants nationaux, sont les principaux moteurs de la croissance de ce marché en Chine.

Part de marché des métaux alpha à très faible teneur en alpha

L'industrie des métaux à très faible teneur en alpha est principalement dominée par des entreprises bien établies, notamment :

Voici la liste révisée au format que vous avez demandé :

• Tech Resources Limited (Royaume-Uni)

• Honeywell International Inc. (États-Unis)

• Indium Corporation (États-Unis)

• Pure Technologies Ltd (Royaume-Uni)

• Mitsubishi Chemical Holdings Corporation (Japon)

• MacDermid Alpha Electronics Solutions (États-Unis)

• DUKSAN Holdings (Corée du Sud)

• JMC Advanced Materials (États-Unis)

• Materion Corporation (États-Unis)

• Heraeus Group (Allemagne)

Dernières évolutions du marché mondial des métaux à très faible teneur en alpha

- En août 2025, la société américaine Kurt J. Lesker a lancé une nouvelle gamme de produits métalliques à très faible teneur en alpha, destinés à l'industrie des semi-conducteurs. Ce développement renforce son portefeuille de produits et répond à la demande croissante de matériaux de haute pureté pour la fabrication de semi-conducteurs. En proposant des produits spécialisés, l'entreprise est en mesure de conquérir une part de marché plus importante, d'améliorer l'efficacité opérationnelle de ses clients et de consolider sa réputation d'innovation dans le domaine des matériaux de précision, contribuant ainsi à la compétitivité et à la croissance du marché.

- En septembre 2025, Mitsubishi Materials Corporation (Japon) a conclu un partenariat stratégique avec une entreprise technologique de pointe afin de développer des méthodes de production durables pour les métaux à très faible teneur en alpha. Cette initiative vise à réduire les déchets et la consommation d'énergie tout en intégrant des technologies avancées dans la fabrication. Cette collaboration témoigne de l'engagement de l'entreprise en faveur de solutions respectueuses de l'environnement, et pourrait établir de nouvelles normes industrielles, renforçant ainsi sa position concurrentielle sur le marché des métaux à très faible teneur en alpha, un marché soucieux de l'environnement.

- En juillet 2025, Ametek, Inc. (États-Unis) a accru sa capacité de production en investissant dans une usine ultramoderne dédiée à la production de métaux à très faible teneur en alpha. Ce développement améliore l'efficacité de la production et répond à la demande croissante de matériaux de haute qualité. Grâce à l'intégration de technologies d'automatisation avancées, l'usine devrait réduire les délais de livraison, améliorer la constance des produits et soutenir la croissance du marché en garantissant un approvisionnement fiable pour les applications des secteurs des semi-conducteurs, de l'aérospatiale et des hautes technologies.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.