Global Ultra Short Reach Optical Interconnect Market

Taille du marché en milliards USD

TCAC :

%

USD

2.46 Billion

USD

10.82 Billion

2025

2033

USD

2.46 Billion

USD

10.82 Billion

2025

2033

| 2026 –2033 | |

| USD 2.46 Billion | |

| USD 10.82 Billion | |

| % | |

|

Global Ultra-Short Reach Interconnect Market Segmentation, par produit (Interconnexions de bord et connections de rack-to-Rack), technologie (Interconnexions de surface à émission verticale (VCSEL), photonique en silicone (SiPh) et liaisons à diode à émission de lumière (μ-LED), taux de données (moins de 25 gigabits par seconde (GBPS), 25 à 50 gigabits par seconde (GBPS), 50 à 100 gigabits par seconde (GBPS) et plus de 100 gigabits par seconde (GBPS), distance (moins de 1 mètre, 1 à 5 mètres et plus de 5 mètres) - Tendances et prévisions de l'industrie jusqu'en 2033

Interconnexion optique ultra-courteTaille du marché

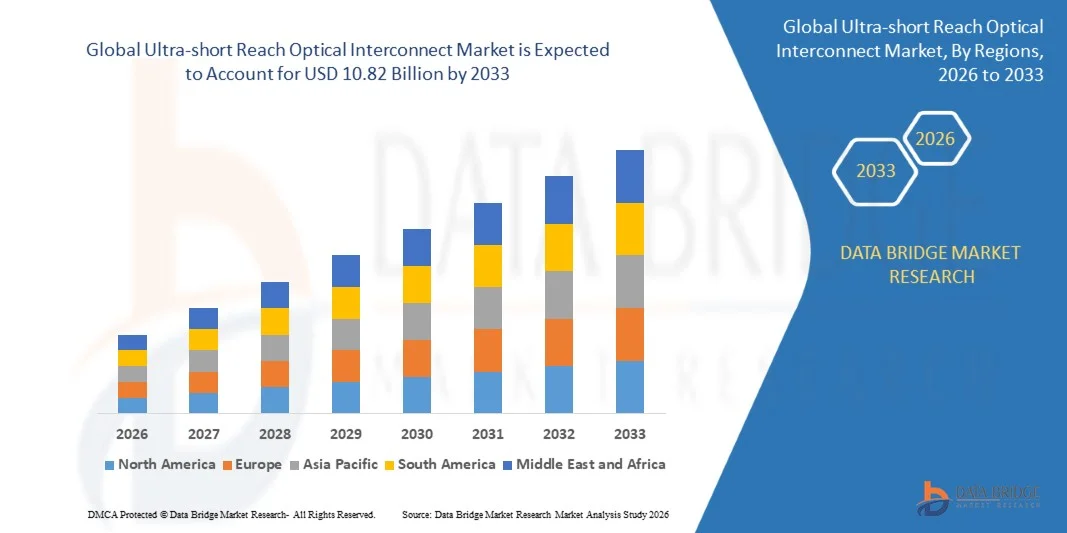

- La taille du marché mondial de l'interconnexion optique à très courte portée a été évaluée à2,46 milliards de dollars en 2025et devrait atteindre10,82 milliards de dollars en 2033, à unTCAC de 20,31 %pendant la période de prévision

- La croissance du marché est largement alimentée par la demande croissante de transmission de données à haute vitesse et à faible latence dans les centres de données hyperéchelle, l'informatique en nuage et les environnements informatiques basés sur l'intelligence artificielle, ce qui conduit à l'adoption d'interconnexions optiques à très courte portée.

- En outre, la nécessité de liaisons optiques écoénergétiques, à haute densité et évolutives pour soutenir les applications AI, HPC et 5G place les interconnexions optiques à très courte portée comme solution privilégiée pour les réseaux de nouvelle génération. Ces facteurs convergents accélèrent le déploiement dans l'infrastructure des data centers d'entreprise et de cloud, ce qui stimule considérablement la croissance du marché.

Interconnexion optique ultra-courteAnalyse du marché

- Les interconnexions optiques à très courte portée, qui fournissent une largeur de bande élevée, une faible puissance et une connectivité à faible latence pour les serveurs, les processeurs à processeur et les liaisons entre processeurs à mémoire, sont des composantes de plus en plus essentielles du centre de données moderne et de l'infrastructure d'IA en raison de leurs performances, de leur évolutivité et de leur efficacité énergétique accrues.

- La demande croissante de ces interconnexions est principalement alimentée par la numérisation rapide, l'adoption de charges de travail liées à l'IA et au HPC, et l'exigence croissante de solutions optiques modulaires à haute densité qui permettent des architectures réseau efficaces et évolutives dans les environnements hyperscales et d'entreprise

- L'Amérique du Nord domine le marché de l'interconnexion optique à très courte portée avec une part de31,3% en 2025, en raison de l'adoption rapide de l'infrastructure des centres de données à grande vitesse et du déploiement croissant de solutions de cloud computing

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide sur le marché de l'interconnexion optique à très courte portée au cours de la période de prévision en raison de la numérisation rapide, de l'urbanisation et de l'expansion des centres de données à hyperéchelle dans des pays comme la Chine, le Japon et l'Inde.

- En 2025, le segment des interconnecteurs de bord a dominé le marché avec une part de marché de 62,5%, en raison de son rôle crucial dans la transmission de données à grande vitesse au sein des cartes de serveurs et des modules informatiques. Sa conception compacte permet une intégration transparente dans les architectures de serveurs denses, permettant des interconnexions plus rapides et fiables. Le segment bénéficie également d'un déploiement accru dans les centres de données et les systèmes informatiques à haute performance, où la latence et la bande passante sont essentiels. La compatibilité avec les technologies émergentes telles que les liaisons VCSEL et la photonique en silicium renforce encore son adoption. Le marché continue de voir une forte demande d'interconnexions board-to-board en raison de leur capacité à soutenir la communication multicanaux et les opérations d'efficacité énergétique

Portée etInterconnexion optique ultra-courteSegmentation du marché

| Attributs | Interconnexion optique ultra-courteCléPerspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Interconnexion optique ultra-courteTendances du marché

L'adoption croissante de liens optiques à bande haute, faible latence

- Une tendance majeure sur le marché de l'interconnexion optique à très courte portée est l'adoption croissante de liaisons optiques à large bande et à faible latence au sein des centres de données et des environnements informatiques avancés, grâce à la croissance rapide des charges de travail en matière d'IA, du cloud computing et des architectures informatiques à haute performance. Ces liaisons optiques deviennent essentielles pour accélérer le mouvement des données et réduire les goulets d'étranglement dans les systèmes à forte intensité de processeurs

- Par exemple, NVIDIA et Broadcom déploient activement des technologies d'interconnexion optique à haute vitesse pour soutenir les grappes d'accélérateurs d'IA et les plateformes Ethernet de nouvelle génération dans les centres de données hyperéchelle. Ces solutions améliorent le débit des données et permettent une communication efficace entre les nœuds de calcul sous de lourdes charges de traitement

- Le passage à des architectures d'échelle dans les environnements AI et HPC accélère encore l'utilisation d'interconnexions optiques à très courte portée pour la communication entre processeur et accélérateur à accélérateur. Cette tendance soutient le développement de systèmes informatiques étroitement couplés qui nécessitent une connectivité à faible latence

- Les exploitants de centres de données accordent de plus en plus de priorité aux interconnections optiques par rapport aux solutions traditionnelles basées sur le cuivre afin de remédier aux limitations liées à l'intégrité des signaux et à la consommation d'énergie. Cette préférence conduit à l'adoption de technologies optiques qui supportent des densités de port plus élevées et une portée étendue à l'intérieur des racks et à travers les racks adjacents

- L'intégration croissante des interconnexions optiques dans les conceptions d'emballage et de copeaux de pointe façonne également la croissance du marché. Les entreprises s'attachent à permettre une connectivité optique sans faille au niveau des cartes et des puces pour soutenir les plates-formes informatiques de nouvelle génération

- Dans l'ensemble, le recours croissant à la communication optique à grande vitesse renforce la transition vers des architectures de datacenters plus évolutives, plus économes en énergie et plus performantes, renforçant ainsi le rôle des interconnections optiques à très courte portée dans l'infrastructure numérique mondiale.

Dynamique du marché de l'interconnexion optique ultra-courte

Chauffeur

Demande croissante de l'IA, du HPC et des centres de données hyperscales

- Le déploiement en expansion de l'intelligence artificielle, de l'informatique haute performance et de l'infrastructure de datacenter hyperscale est un moteur clé pour le marché de l'interconnexion optique à très courte portée, car ces environnements exigent un échange de données extrêmement rapide et fiable entre les processeurs et les systèmes de mémoire. Les interconnexions optiques permettent une bande passante et une latence plus faibles par rapport aux connexions électriques, supportant des charges de travail informatiques de plus en plus complexes

- Par exemple, Intel et Cisco Systems font progresser les solutions d'interconnexion optique afin d'améliorer les performances et l'évolutivité des datacenters, en particulier pour les applications basées sur l'intelligence artificielle et le cloud-native. Ces entreprises se concentrent sur l'amélioration de l'efficacité de l'interconnexion pour répondre aux demandes croissantes de calcul

- La croissance rapide des centres de données hyperéchelle exploités par les principaux fournisseurs de services en nuage intensifie la nécessité de solutions d'interconnexion évolutives et économes en énergie. Des liens optiques ultra-courts aident à réduire la consommation d'énergie tout en maintenant un débit élevé de données dans les environnements de serveurs denses

- L'adoption d'accélérateurs d'IA et d'unités de traitement spécialisées augmente le volume de données échangées au sein des centres de données, ce qui renforce encore la demande de technologies d'interconnexion optique. Ces solutions permettent une synchronisation et une communication plus rapides entre les éléments de calcul

- Alors que la charge de travail de l'IA et du HPC continue d'évoluer, on s'attend à ce que la demande de solutions de connectivité optique de pointe demeure forte, en positionnant les interconnexions optiques à très courte portée comme des moteurs essentiels des performances des centres de données de nouvelle génération.

Restriction/Défi

Coût élevé et complexité d'intégration des interconnexions optiques

- Le marché de l'interconnexion optique à très courte portée fait face à des défis liés aux coûts élevés et à la complexité de l'intégration, car les solutions optiques nécessitent des matériaux avancés, une fabrication de précision et des technologies d'emballage sophistiquées. Ces facteurs augmentent les dépenses de développement et de déploiement par rapport aux interconnexions électriques classiques

- Par exemple, des entreprises comme Ayar Labs et Ranovus investissent massivement dans la photonique du silicium et les techniques d'intégration optique avancées pour atteindre des performances élevées et l'efficacité énergétique. Ces technologies exigent des procédés de fabrication spécialisés et une expertise en conception, ce qui contribue à augmenter les coûts globaux du système.

- L'intégration d'interconnexions optiques dans l'infrastructure existante des datacenters peut être complexe, ce qui nécessite une compatibilité avec les normes actuelles de mise en réseau et les architectures matérielles. Cette complexité peut ralentir l'adoption parmi les opérateurs à la recherche de solutions rentables et facilement déployables

- Les contraintes de la chaîne d'approvisionnement liées aux composants optiques spécialisés et aux installations de fabrication peuvent également avoir une incidence sur la stabilité des coûts et l'évolutivité. Les fabricants doivent concilier l'innovation de performance et la faisabilité économique pour parvenir à une adoption plus large du marché.

- Collectivement, les coûts élevés et les difficultés d'intégration continuent de freiner la croissance du marché, encourageant les efforts continus pour simplifier les conceptions optiques et réduire les dépenses de production tout en maintenant les performances et la fiabilité

Portée du marché de l'interconnexion optique ultra-courte

Le marché est segmenté en fonction du produit, de la technologie, du taux de données et de la distance.

• Par produit

Sur la base du produit, le marché des interconnexions optiques à très courte portée est segmenté en interconnexions board-to-board et rack-to-rack. Le segment d'interconnexion board-to-board a dominé le marché avec la plus grande part de revenus du marché de 62,5 % en 2025, en raison de son rôle crucial dans la transmission de données à grande vitesse au sein des cartes de serveurs et des modules informatiques. Sa conception compacte permet une intégration transparente dans les architectures de serveurs denses, permettant des interconnexions plus rapides et fiables. Le segment bénéficie également d'un déploiement accru dans les centres de données et les systèmes informatiques à haute performance, où la latence et la bande passante sont essentiels. La compatibilité avec les technologies émergentes telles que les liaisons VCSEL et la photonique en silicium renforce encore son adoption. Le marché continue de voir une forte demande d'interconnexions board-to-board en raison de leur capacité à soutenir la communication multicanaux et les opérations d'efficacité énergétique.

Le segment d'interconnexion rack-to-rack devrait connaître le taux de croissance le plus rapide de 2026 à 2033, alimenté par la demande croissante de connectivité rack dans les grands centres de données et les infrastructures infonuagiques à grande échelle. Par exemple, des entreprises comme Cisco adoptent des liens optiques rack-to-rack à grande vitesse pour améliorer le débit de données et réduire la latence entre les racks de serveurs. Ces interconnexions permettent une mise à niveau efficace de l'architecture des centres de données tout en prenant en charge les applications à large bande. Leur flexibilité dans la conception modulaire et leur facilité de déploiement dans l'expansion des configurations réseau contribuent à une adoption rapide. L'augmentation des investissements dans l'informatique de pointe et le traitement des données par l'IA accélère encore la croissance des connections rack-to-rack.

• Par technologie

Sur la base de la technologie, le marché de l'interconnexion optique à très courte portée est segmenté en liaisons VCSEL basées sur des lasers émettant des radiations de surface à cavité verticale, des photoniques en silicium (SiPh) et des liaisons basées sur des diodes électroluminescentes (μ-LED). Le segment d'interconnexion basé sur VCSEL a dominé le marché en 2025, sous l'impulsion de ses performances établies dans des applications à courte distance et à large bande telles que les centres de données et les modules serveurs. La technologie VCSEL offre une faible consommation d'énergie et une haute stabilité thermique, permettant des opérations fiables dans des environnements informatiques denses. La disponibilité de procédés de fabrication matures et la normalisation des composants optiques renforcent son adoption généralisée. Le segment bénéficie également de l'intégration avec des réseaux multicanaux, améliorant l'évolutivité et réduisant la complexité du système. La demande est encore renforcée par le déploiement croissant de systèmes informatiques performants et d'infrastructures en nuage nécessitant des liaisons optiques à faible latence.

Le segment photonique du silicium devrait connaître la croissance la plus rapide entre 2026 et 2033, alimentée par sa capacité à intégrer des composants optiques et électroniques sur une seule puce pour les interconnexions à grande vitesse. Par exemple, Intel a mis à profit la technologie photonique du silicium pour atteindre des taux de transmission de données au-delà de 100 Gbps dans les centres de données d'entreprise. SiPh permet des réductions importantes de l'empreinte, de la consommation d'énergie et du coût du système tout en soutenant l'expansion modulaire. Sa compatibilité avec les formats de modulation avancés et les futures mises à niveau du taux de données le place comme une technologie privilégiée pour les centres de données hyperéchelle et pilotés par l'IA. L'augmentation des investissements dans les solutions de réseau et de communication optique de la prochaine génération stimule la croissance de ce segment.

• Par taux de données

Sur la base du taux de données, le marché de l'interconnexion optique à très courte portée est segmenté en moins de 25 Gbps, 25 à 50 Gbps, 50 à 100 Gbps et plus de 100 Gbps. Le segment des 50 à 100 Gbps a dominé le marché en 2025, en raison du besoin croissant de transfert de données à large bande au sein des serveurs et des systèmes de stockage. Ce taux de données équilibre performance et coût, ce qui le rend idéal pour une large gamme d'applications de data center d'entreprise et hyperéchelle. Le segment prend en charge la transmission à plusieurs voies, permettant une connectivité fiable et à grande vitesse dans des environnements serveurs denses. L'adoption est encore renforcée par la compatibilité avec les technologies VCSEL et SiPh existantes, assurant un déploiement sans faille. La demande est renforcée par le volume croissant de services en nuage, de charges de travail en matière d'IA et d'applications informatiques à grande vitesse. Une fiabilité accrue, une faible latence et une efficacité énergétique accrue contribuent également à sa domination sur le marché.

Le segment de plus de 100 Gbps devrait connaître le taux de croissance le plus rapide de 2026 à 2033, alimenté par des exigences de suralimentation pour les interconnexions à ultra-haute vitesse pour soutenir les infrastructures AI, HPC et 5G. Par exemple, Nvidia déploie des liaisons optiques > 100 Gbps dans ses systèmes DGX AI afin de faciliter le traitement parallèle rapide et l'échange de données à faible latence. Ce segment offre une protection future pour les centres de données de nouvelle génération nécessitant une bande passante extrême et une perte minimale de signal. L'augmentation de la recherche sur les techniques de modulation et les émetteurs-récepteurs à grande vitesse accélère l'adoption. La nécessité de solutions d'interconnexion évolutives et performantes dans les déploiements de cloud hyperscale stimule également la croissance du segment.

• Par distance

Sur la base de la distance, le marché de l'interconnexion optique à très courte portée est segmenté en moins de 1 mètre, 1 à 5 mètres et plus de 5 mètres. Le segment de moins d'un mètre a dominé le marché en 2025, en raison de son utilisation généralisée dans la connectivité intra-bord et intra-chassis où une communication extrêmement courte et haute vitesse est nécessaire. Ce segment assure une dégradation et une latence minimales du signal, critiques pour l'informatique haute performance et les applications à forte intensité de données. Son facteur de forme compact permet un emballage dense et un flux d'air efficace dans les environnements serveurs. L'adoption croissante dans les centres de données d'entreprise et les équipements de réseautage renforce encore la part de marché. La normalisation des connecteurs et des réseaux de comptage des canaux élevés stimule également le déploiement. Le segment demeure privilégié en raison de sa rentabilité et de sa compatibilité avec les modules optiques et les émetteurs existants.

Le segment de 1 à 5 mètres devrait connaître la croissance la plus rapide de 2026 à 2033, alimentée par l'expansion du déploiement dans les architectures rack-to-rack et multi-rack de centres de données nécessitant des liaisons à large bande. Par exemple, Juniper Networks intègre des interconnexions optiques de 1 à 5 mètres pour améliorer le débit et réduire la latence à travers les racks de serveur. Cette plage de distance permet un câblage flexible tout en supportant l'expansion modulaire du réseau. L'augmentation des configurations des datacenters hyperscales et bords exige des interconnexions fiables capables de relier efficacement les distances moyennes. Les innovations en cours dans les technologies VCSEL, SiPh et μ-LED favorisent également l'adoption dans ce segment.

Analyse régionale du marché de l'interconnexion optique ultra-courte

- L'Amérique du Nord a dominé le marché de l'interconnexion optique à très courte portée avec la plus grande part de chiffre d'affaires de 31,3% en 2025, grâce à l'adoption rapide de l'infrastructure des centres de données à grande vitesse et au déploiement croissant de solutions de calcul en nuage à grande échelle

- Les organisations de la région accordent la priorité aux solutions de connectivité à faible latence et à large bande, qui sont essentielles pour les centres de données, les réseaux informatiques d'entreprise et les applications informatiques axées sur l'intelligence artificielle.

- Cette large adoption s'appuie également sur des investissements importants dans les technologies de réseau de nouvelle génération, la présence de grands fabricants d'interconnexions optiques et la maturité technologique élevée des entreprises nord-américaines, l'établissement d'interconnexions optiques ultra-courtes comme solution privilégiée pour les applications d'entreprises et de centres de données hyperéchelles

Aperçu du marché de l'interconnexion optique ultra-courte aux États-Unis

Le marché américain de l'interconnexion optique à très courte portée a enregistré la plus grande part de revenus en 2025 en Amérique du Nord, alimentée par le déploiement rapide de services en nuage, l'informatique axée sur l'intelligence artificielle et les centres de données à hyperéchelle. Les entreprises hiérarchisent de plus en plus les émetteurs-récepteurs optiques rechargeables et interopérables et s'intègrent aux normes Ethernet à grande vitesse pour supporter les charges de travail en AI/ML et le traitement des données en temps réel. L'adoption croissante de solutions optiques modulaires, à faible latence et économes en énergie améliore l'évolutivité du réseau et l'efficacité opérationnelle. En outre, les investissements d'entreprises comme Cisco et Intel dans les technologies d'interconnexion optique favorisent la croissance du marché. L'accent de plus en plus mis sur l'informatique de bord et les implémentations Ethernet 400G/800G contribue de façon significative à l'expansion du marché américain.

Europe Aperçu du marché de l'interconnexion optique ultra-courte

Le marché européen de l'interconnexion optique à très courte portée devrait s'étendre à un TCAC important tout au long de la période de prévision, principalement en raison de l'augmentation des investissements dans les centres de données, l'infrastructure cloud et le réseau à grande vitesse. La hausse de la demande de solutions de réseau écoénergétiques et performantes favorise l'adoption dans les centres de données hyperéchelle et d'entreprise. Par exemple, Arista Networks déploie des solutions d'interconnexion optique avancées pour permettre des architectures réseau évolutives et améliorer l'efficacité des datacenters. Les entreprises sont également attirées par des solutions modulaires, à faible latence et à haut débit qui supportent les charges de travail de l'IA, du HPC et du 5G. La région connaît une croissance importante dans les centres de données commerciaux, d'entreprises et de recherche, les connexions optiques à très courte portée faisant partie intégrante des initiatives de transformation numérique.

U.K. Aperçu du marché de l'interconnexion optique de portée ultra courte

Le marché de l'interconnexion optique à très courte portée au Royaume-Uni devrait croître à un TCAC remarquable au cours de la période de prévision, en raison de la demande de réseaux à grande vitesse dans les secteurs des entreprises, des télécommunications et des finances. L'infrastructure informatique avancée du pays, l'adoption du cloud computing et le déploiement de la 5G soutiennent le déploiement d'interconnexion optique à très courte portée. Par exemple, BT et Virgin Media O2 investissent dans des solutions optiques pour améliorer l'efficacité du réseau et réduire la latence, encourageant l'adoption dans les centres de données hyperéchelle et d'entreprise. La préférence croissante pour la connectivité à faible puissance et à large bande et l'intégration avec les plates-formes de réseau modulaires continuent de stimuler la croissance du marché. La forte concentration du Royaume-Uni sur la transformation numérique et la connectivité des entreprises devrait favoriser l'expansion du marché.

Allemagne Aperçu du marché de l'interconnexion optique ultra-courte

Le marché allemand de l'interconnexion optique à très courte portée devrait se développer à un TCAC considérable au cours de la période de prévision, alimenté par la numérisation industrielle et la demande croissante de connectivité optique à grande vitesse et à faible latence. Les entreprises et les centres de données accordent la priorité aux solutions écoénergétiques et performantes pour soutenir les charges de travail en AI, HPC et en nuage. Par exemple, Deutsche Telekom déploie des interconnexions optiques avancées pour améliorer l'efficacité des centres de données et l'évolutivité du réseau. L'Allemagne dispose d'infrastructures solides, met l'accent sur la durabilité et l'innovation technologique est à l'origine de l'adoption. Les exigences croissantes en matière de solutions modulaires, fiables et à large bande améliorent la pénétration du marché dans les applications commerciales, commerciales et gouvernementales.

Aperçu du marché de l'interconnexion optique à ultra courte portée en Asie-Pacifique

Le marché de l'interconnexion optique à très courte portée en Asie-Pacifique est sur le point de croître au rythme le plus rapide du TCAC pendant la période de prévision de 2026 à 2033, sous l'effet de la numérisation rapide, de l'urbanisation et de l'expansion des centres de données à hyperéchelle dans des pays comme la Chine, le Japon et l'Inde. Les entreprises et les fournisseurs de télécommunications de la région adoptent de plus en plus des interconnexions optiques à faible latence et à large bande pour soutenir les applications d'IA, de cloud et de 5G. Par exemple, Huawei et Fujitsu déploient des solutions d'interconnexion optique à très courte portée pour améliorer la connectivité et l'efficacité des centres de données. Les initiatives gouvernementales pour les villes intelligentes et l'augmentation de la fabrication locale de modules optiques améliorent l'accessibilité et l'accessibilité. La région s'oriente de plus en plus vers des solutions de réseautage écoénergétiques, évolutives et modulaires, ce qui favorise l'adoption dans les secteurs commercial, industriel et industriel.

Japon Aperçu du marché de l'interconnexion optique ultra-courte

Le marché japonais de l'interconnexion optique à ultra courte portée prend de l'ampleur en raison de la forte demande d'infrastructures informatiques, d'IA et de cloud à haute performance, entraînée par l'écosystème technologique avancé du pays et axée sur l'efficacité énergétique. Les entreprises et les centres de données privilégient les interconnections optiques à très courte portée pour les communications à faible latence et à large bande entre les racks de serveurs. Par exemple, NEC et NTT déploient ces interconnexions pour améliorer l'efficacité opérationnelle et la performance du réseau. L'intégration avec l'IoT, l'IA et les solutions informatiques de pointe soutient davantage la croissance du marché. L'adoption croissante d'applications commerciales, de recherche et d'entreprise devrait continuer à stimuler l'expansion du marché.

Aperçu du marché de l'interconnexion optique à ultra courte portée en Chine

Le marché chinois de l'interconnexion optique à très courte portée a représenté la plus grande part des revenus en Asie-Pacifique en 2025, attribuable à la numérisation rapide, à l'expansion de l'infrastructure du cloud et à la demande croissante de connectivité à haut débit dans les centres de données d'entreprise et à hyperéchelle. Par exemple, ZTE et Huawei déploient des solutions d'interconnexion optique ultra-courtes pour soutenir les charges de travail et les réseaux hyperéchelles. L'essor du secteur des entreprises, les initiatives numériques du gouvernement et la forte fabrication nationale de modules optiques améliorent l'accessibilité et l'accessibilité. La poussée pour les villes intelligentes, les réseaux 5G et les applications basées sur l'IA continue d'alimenter l'adoption généralisée. La combinaison des capacités de production nationales et de la demande croissante des entreprises stimule l'expansion rapide du marché dans les secteurs commercial, industriel et résidentiel.

Part du marché de l'interconnexion optique ultra-courte

L'industrie de l'interconnexion optique à très courte portée est principalement dirigée par des entreprises bien établies, notamment :

- Ayar Labs Incorporated (États-Unis)

- Fujitsu Limited (Japon)

- Ranovus Incorporated (Canada)

- Intel Corporation (États-Unis)

- OpenLight Incorporated (États-Unis)

- NEC Corporation (Japon)

- Mitsubishi Electric Corporation (Japon)

- Corning Incorporated (États-Unis)

- Huawei Technologies Co. Ltd. (Chine)

- Cisco Systems Inc. (États-Unis)

- Lumentum Holdings Inc. (États-Unis)

- Sumitomo Electric Industries Ltd. (Japon)

- Société Ciena (États-Unis)

- Skorpios Technologies Incorporated (États-Unis)

- Broadcom Inc. (États-Unis)

- Marvell Technology Inc. (États-Unis)

- Molex LLC (États-Unis)

- Céleste AI Incorporated (États-Unis)

- Amphénol Corporation (États-Unis)

- NVIDIA Corporation (États-Unis)

Les derniers développements du marché mondial de l'interconnexion optique ultra-courte

- En octobre 2025, Coherent, leader des communications optiques, a introduit des réseaux VCSEL 2D et photodiodes de nouvelle génération conçus pour accélérer les performances d'interconnexion optique à courte portée pour les centres de données de l'IA et du cloud, permettant ainsi des liaisons à haute densité et économes en énergie qui contribuent à réduire la latence et la consommation d'énergie dans les réseaux à grande échelle. Cette avancée renforce la capacité du marché à soutenir les connexions optiques haute bande et faible puissance critiques pour les communications intra-rack et inter-rack dans les grappes de calcul et d'IA à haute performance, répondant ainsi aux exigences croissantes de rapidité et d'efficacité dans les centres de données

- En mai 2025, TSMC s'est associé à la start-up de Californie AvicenaTech Corp. pour améliorer les réseaux de photodétecteurs pour les interconnecteurs optiques de LightBundle basés sur MicroLED et cibler les centres de données, en mettant l'accent sur le remplacement des connexions électriques traditionnelles par des liaisons optiques afin de répondre aux exigences de performance croissantes des modèles complexes d'IA. Cette collaboration devrait améliorer de façon significative la densité d'interconnexion optique à très courte portée, la consommation d'énergie et étendre la portée des liaisons pour les communications Processor-to-Processeur et Processor-to-Memory, permettant ainsi des infrastructures d'IA de nouvelle génération plus efficaces.

- En mai 2025, une équipe de recherche de l'Université Keio a mis au point une fibre optique polymère (GI-POF) à indice multicore capable de supporter des vitesses de transmission de données jusqu'à 106,25 Gbps par cœur, facilitant la communication optique à haute densité, à faible latence et à haute capacité pour les centres de données AI de nouvelle génération.

- En avril 2025, l'Open Compute Project Foundation (OCP) et l'Ultra Accelerator Link (UALink) Consortium ont conclu une collaboration formelle pour améliorer les performances d'interconnexion pour les grappes d'IA et les environnements de calcul haute performance (HPC), en mettant l'accent sur l'optimisation des connexions à courte portée et à large bande cruciales pour l'échange efficace de données entre les accélérateurs. Ce partenariat vise à stimuler l'alignement et l'innovation de l'industrie qui réduira la latence et augmentera le débit dans les systèmes d'accélération, profitant directement au segment d'interconnexion optique à très courte portée.

- En avril 2025, l'innovateur d'interconnexion optique Ayar Labs a dévoilé sa première puce optique Universal Chiplet Interconnect Express (UCIe) capable de fournir jusqu'à 8 Tbps de bande passante et conçue pour s'intégrer dans des architectures standard de chiplets, améliorer l'interopérabilité et réduire la latence et l'utilisation de l'énergie dans l'infrastructure de l'IA. Cette percée d'interconnexion optique au niveau des chiplets prend directement en charge l'échelle des tissus optiques au sein des modules de calcul, aidant à surmonter les goulots d'étranglement dans les interconnexions électriques classiques et à accélérer le déploiement de systèmes optiques à haute performance.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.