Global Urethral Discharge Syndrome Market

Taille du marché en milliards USD

TCAC :

%

USD

500.05 Million

USD

684.35 Million

2024

2032

USD

500.05 Million

USD

684.35 Million

2024

2032

| 2025 –2032 | |

| USD 500.05 Million | |

| USD 684.35 Million | |

| % | |

|

Segmentation du marché mondial du syndrome d'écoulement urétral, par type (écoulement urétral spontané, brûlures à la miction, exsudat mucoïde avec stripping urétral et plus de 5 globules blancs par champ d'exsudat urétral à fort grossissement), causes (gonococcie, C. trachomatis, urétrite gonococcique et urétrite non gonococcique (UNG)), traitement (azithromycine plus céftriaxone et doxycycline plus céfixime), sexe (homme et femme), utilisateurs finaux (centres de diagnostic, hôpitaux, cliniques et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du syndrome d'écoulement urétral

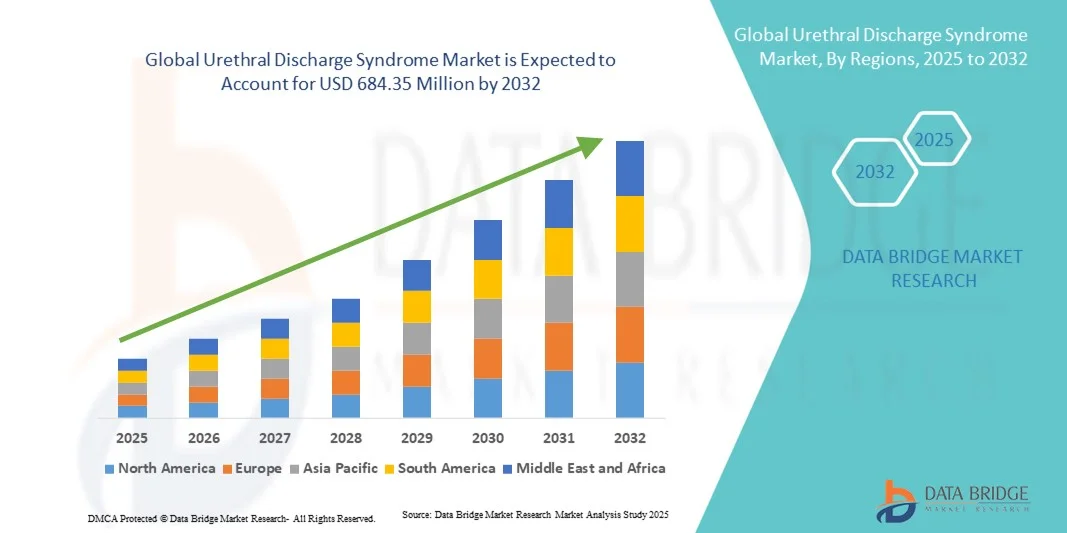

- La taille du marché mondial du syndrome d'écoulement urétral était évaluée à 500,05 millions USD en 2024 et devrait atteindre 684,35 millions USD d'ici 2032 , à un TCAC de 4,00 % au cours de la période de prévision.

- L'expansion du marché est principalement due à la prévalence croissante de troubles urologiques tels que l'hyperplasie bénigne de la prostate (HBP), les infections urinaires (IU), l'incontinence urinaire , le cancer de la prostate et l'insuffisance rénale terminale. De plus, les progrès des technologies médicales, l'amélioration des infrastructures hospitalières et une sensibilisation accrue à la santé urologique contribuent à la croissance du marché.

- La demande de solutions sécurisées, conviviales et intégrées pour le diagnostic et le traitement du syndrome d'écoulement urétral (SUR) fait de ces interventions médicales l'approche moderne de la santé urologique. Ces facteurs convergents accélèrent l'adoption des traitements contre le SUR, stimulant ainsi significativement la croissance du secteur.

Analyse du marché du syndrome d'écoulement urétral

- Le syndrome d'écoulement urétral (SUD), comprenant des affections telles qu'un écoulement urétral spontané, des brûlures à la miction, un exsudat mucoïde avec stripping urétral et plus de 5 globules blancs par champ d'exsudat urétral à fort grossissement, est de plus en plus reconnu comme un problème de santé critique en raison de la prévalence croissante, des capacités de diagnostic améliorées et d'une sensibilisation croissante à la santé urologique et sexuelle.

- La demande croissante de diagnostic et de traitement des UDS est principalement alimentée par les infections causées par des agents pathogènes tels que Neisseria gonorrhoeae et Chlamydia trachomatis, la prévalence de l'urétrite gonococcique et non gonococcique, les progrès de la technologie médicale et l'utilisation croissante de thérapies combinées telles que l'azithromycine plus la céftriaxone et la doxycycline plus la céfixime pour une gestion efficace.

- L'Amérique du Nord a dominé le marché du syndrome d'écoulement urétral avec la plus grande part de revenus de 38,9 % en 2024, caractérisée par une infrastructure de soins de santé avancée, une forte présence d'acteurs pharmaceutiques et diagnostiques clés, une forte adoption de centres de diagnostic et d'hôpitaux et des initiatives gouvernementales promouvant la santé sexuelle et urologique, les États-Unis connaissant une croissance substantielle de l'adoption de traitements et de tests de diagnostic rapides.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché du syndrome d'écoulement urétral au cours de la période de prévision en raison de l'urbanisation croissante, de la hausse des revenus disponibles, de l'élargissement de l'accès aux centres de diagnostic, aux hôpitaux et aux cliniques, et de la sensibilisation croissante à la gestion de la santé sexuelle.

- Les patients masculins ont dominé le marché du syndrome d'écoulement urétral avec une part plus élevée de 60,5 % en 2024, tandis que les centres de diagnostic et les hôpitaux ont mené l'adoption par les utilisateurs finaux en raison de l'utilisation croissante d'outils de diagnostic avancés, de programmes de sensibilisation généralisés et de l'accessibilité des thérapies antibiotiques combinées.

Portée du rapport et segmentation du marché du syndrome d'écoulement urétral

|

Attributs |

Informations clés sur le marché du syndrome d'écoulement urétral |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du syndrome d'écoulement urétral

Progrès dans les diagnostics rapides et les tests au point de service

- Une tendance importante et croissante sur le marché mondial des UDS est l’adoption de tests de diagnostic rapides et de solutions au point de service (POC) qui permettent la détection précoce des infections urétrales et des agents pathogènes sexuellement transmissibles, améliorant ainsi considérablement les résultats des patients.

- Par exemple, le test GeneXpert CT/NG intègre des tests POC pour Chlamydia trachomatis et Neisseria gonorrhoeae, permettant aux cliniques de fournir des résultats en quelques heures et de commencer un traitement rapide pour les patients infectés.

- Les diagnostics rapides permettent aux prestataires de soins de santé de réduire les erreurs de diagnostic et les surtraitements en distinguant l'urétrite gonococcique et non gonococcique, en optimisant l'utilisation des antibiotiques et en améliorant l'efficacité des soins.

- L'intégration de tests rapides dans les flux de travail de diagnostic facilite une meilleure gestion des patients, car les prestataires de soins de santé peuvent surveiller les schémas d'infection et mettre en œuvre des thérapies ciblées plus efficacement dans les cliniques et les hôpitaux.

- Cette tendance vers des approches diagnostiques plus précises, plus rapides et centrées sur le patient remodèle fondamentalement les attentes en matière de gestion des infections urétrales, avec des entreprises telles que Cepheid développant des dispositifs POC assistés par l'IA qui améliorent la vitesse et la fiabilité des tests.

- La demande de tests de diagnostic rapides, précis et faciles à utiliser augmente rapidement dans les secteurs de la santé publique et privée, car la détection et le traitement précoces deviennent des priorités essentielles dans la gestion de la prévalence des UDS.

Dynamique du marché du syndrome d'écoulement urétral

Conducteur

Augmentation de l'incidence des infections urétrales et sensibilisation aux IST

- La prévalence croissante des infections urétrales et des maladies sexuellement transmissibles, associée à une sensibilisation accrue du public à la santé sexuelle, constitue un facteur important de la demande croissante de diagnostics et de traitements UDS.

- Par exemple, en 2024, plusieurs cliniques ont signalé l’adoption de thérapies antibiotiques combinées telles que l’azithromycine et la ceftriaxone, visant à lutter efficacement contre les taux croissants d’infections gonococciques.

- À mesure que les patients sont mieux informés sur les risques d’infection et les complications, les prestataires de soins de santé adoptent des méthodes de diagnostic plus rapides et des traitements efficaces pour réduire la charge de morbidité.

- En outre, les programmes de sensibilisation menés par le gouvernement et les ONG promouvant le dépistage des IST et les bilans de santé sexuelle font du diagnostic UDS une partie intégrante des soins de santé de routine dans plusieurs régions.

- L'intégration de diagnostics avancés aux systèmes d'information hospitaliers (SIH) permet une notification, un suivi et une gestion plus rapides des cas de SDU, favorisant ainsi leur adoption dans les grands réseaux de soins de santé.

- Les sociétés pharmaceutiques qui investissent dans les thérapies antibiotiques de nouvelle génération pour lutter contre les souches résistantes émergentes créent des opportunités d'adoption élargie des traitements et de croissance des revenus.

- La disponibilité de schémas thérapeutiques combinés d’antibiotiques, l’amélioration des infrastructures hospitalières et cliniques et la sensibilisation croissante à la santé sexuelle sont des facteurs clés qui propulsent l’adoption du marché dans les marchés émergents et développés.

Retenue/Défi

Résistance aux antibiotiques et obstacles à la conformité réglementaire

- L’augmentation de la résistance aux antibiotiques parmi les souches de Neisseria gonorrhoeae et de Chlamydia trachomatis constitue un défi important pour l’efficacité du traitement, limitant l’efficacité des thérapies standard.

- Par exemple, des souches résistantes ont conduit à des échecs de traitement avec des combinaisons d'azithromycine et de ceftriaxone couramment prescrites, suscitant des inquiétudes parmi les cliniciens et les patients, notamment

- La lutte contre la résistance par le développement de nouveaux antibiotiques, la mise à jour des directives de traitement et des programmes de gestion des antimicrobiens est essentielle pour améliorer les résultats cliniques et la sécurité des patients.

- En outre, les exigences réglementaires strictes pour les nouveaux kits de diagnostic et les nouvelles thérapies peuvent retarder le lancement des produits et augmenter les coûts de conformité, en particulier en Amérique du Nord et en Europe.

- La variabilité des normes de diagnostic et des capacités de laboratoire selon les régions peut créer des incohérences dans la précision des tests et les décisions de traitement, limitant ainsi une adoption plus large.

- La stigmatisation sociale associée aux infections sexuellement transmissibles peut réduire la volonté des patients à rechercher un diagnostic et un traitement en temps opportun, ce qui représente un défi supplémentaire pour la croissance du marché.

- Bien que la sensibilisation s’améliore, l’accès limité aux centres de diagnostic et les coûts de traitement élevés dans les régions en développement peuvent entraver le diagnostic et le traitement en temps opportun, ralentissant ainsi la croissance globale du marché.

Portée du marché du syndrome d'écoulement urétral

Le marché est segmenté en fonction du type, des causes, du traitement, du sexe et des utilisateurs finaux.

- Par type

Sur la base du type, le marché mondial du syndrome d'écoulement urétral est segmenté en écoulement urétral spontané, brûlures urinaires, exsudat mucoïde avec stripping urétral et plus de 5 globules blancs par champ d'exsudat urétral à fort grossissement. Le segment de l'écoulement urétral spontané a dominé le marché avec la plus grande part de chiffre d'affaires (35 %) en 2024, grâce à sa forte prévalence parmi les populations concernées et à sa détection simple en milieu clinique. Les patients présentant un écoulement urétral spontané consultent souvent immédiatement, ce qui favorise un diagnostic et un traitement plus efficaces. Les cliniques et les hôpitaux privilégient ce segment en raison de sa présentation clinique clairement définie et de la facilité de suivi du traitement. Ce segment bénéficie également de protocoles de traitement bien établis et de campagnes de sensibilisation à grande échelle mettant l'accent sur le dépistage précoce. De plus, les traitements antibiotiques combinés ciblant les écoulements spontanés sont très efficaces, renforçant ainsi leur domination sur le marché.

Le segment des « plus de 5 GB par champ de forte puissance d'exsudat urétral » devrait connaître la croissance la plus rapide, soit 8,1 % entre 2025 et 2032, grâce à l'adoption croissante des tests diagnostiques en laboratoire et de la microscopie pour une détection précise des maladies. Ce sous-segment permet une distinction précise entre infections bactériennes et affections inflammatoires, améliorant ainsi la prise de décision clinique. Les hôpitaux et les centres de diagnostic s'appuient de plus en plus sur la détection des GB pour les infections à un stade précoce, améliorant ainsi les résultats thérapeutiques. La sensibilisation croissante des cliniciens aux marqueurs diagnostiques avancés contribue à leur adoption. La disponibilité de kits de test rapide pour la quantification des GB accélère encore la croissance du marché. Son adoption dans les études épidémiologiques et les programmes de santé publique est également en plein essor.

- Par causes

En fonction des causes, le marché mondial du syndrome d'écoulement urétral est segmenté en deux catégories : gonococcie, C. trachomatis, urétrite gonococcique et urétrite non gonococcique (UNG). Le segment de l'urétrite gonococcique dominait le marché avec une part de marché de 40 % en 2024, en raison de la forte prévalence mondiale des infections à Neisseria gonorrhoeae et d'une sensibilisation croissante aux complications liées à la gonorrhée. Les patients recherchent souvent un traitement rapide en raison des pertes symptomatiques et de l'inconfort associé, ce qui favorise l'adoption de traitements. Les laboratoires de diagnostic privilégient le dépistage gonococcique en raison de ses recommandations cliniques claires et de sa déclaration obligatoire dans de nombreux pays. Ce segment bénéficie de thérapies combinées bien établies, telles que l'azithromycine et la ceftriaxone. Les initiatives de santé publique pour le dépistage des IST stimulent également ce segment. Les hôpitaux et les cliniques participent activement aux programmes de surveillance ciblant les infections gonococciques, renforçant ainsi sa domination sur le marché.

Le segment C. trachomatis devrait connaître le TCAC le plus rapide, soit 9,2 % entre 2025 et 2032, grâce à l'intensification des programmes de dépistage et à l'amélioration des diagnostics de la chlamydia sur le lieu de soins. Les cas asymptomatiques restent souvent non détectés, ce qui crée un besoin croissant de tests proactifs. Les diagnostics rapides et les consultations de télémédecine pour C. trachomatis se développent, notamment dans les régions développées. Les campagnes de sensibilisation à la santé publique encourageant le dépistage régulier des IST favorisent la détection et l'adoption précoces des traitements. L'introduction de kits TAAN (tests d'amplification des acides nucléiques) avancés permet un diagnostic plus rapide. La prévalence croissante au sein des populations sexuellement actives à l'échelle mondiale stimule l'expansion du marché.

- Par traitement

En fonction du traitement, le marché mondial du syndrome d'écoulement urétral est segmenté en azithromycine plus ceftriaxone et doxycycline plus céfixime. Le segment azithromycine plus ceftriaxone a dominé le marché avec une part de marché de 50 % en 2024, grâce à sa grande efficacité contre les infections gonococciques et à sa large inclusion dans les recommandations thérapeutiques. Les hôpitaux et les cliniques privilégient cette association en raison de ses résultats cliniques prouvés et de la réduction des échecs thérapeutiques. Le soulagement rapide des symptômes induit par ce schéma thérapeutique encourage l'observance du traitement par les patients. Les autorisations réglementaires dans plusieurs régions facilitent la prescription. Les programmes de santé publique promouvant les thérapies combinées renforcent encore la domination du marché. La forte disponibilité et les réseaux de distribution des deux médicaments favorisent leur adoption dans les centres de santé urbains et ruraux.

Le segment de la doxycycline associée à la céfixime devrait connaître la croissance la plus rapide, soit 7,5 % entre 2025 et 2032, grâce à une utilisation croissante pour le traitement de l'urétrite non gonococcique et des infections à Chlamydia. Ce sous-segment bénéficie d'une forte acceptation clinique grâce à son efficacité dans les cas asymptomatiques. Les hôpitaux et les centres de diagnostic privilégient les schémas thérapeutiques à base de doxycycline pour les infections bénignes et les patients allergiques à la pénicilline. La sensibilisation croissante aux alternatives thérapeutiques et les programmes de gestion des antimicrobiens favorisent leur adoption. La télémédecine et les pharmacies en ligne favorisent un meilleur accès des patients. Son inclusion dans les protocoles de polythérapie améliore la couverture thérapeutique à l'échelle mondiale.

- Par sexe

Le marché mondial du syndrome d'écoulement urétral est segmenté selon le sexe, hommes et femmes. Le segment masculin a dominé le marché avec une part de marché de 60,5 % en 2024, en raison d'une prévalence plus élevée d'infections urétrales symptomatiques et de consultations cliniques plus fréquentes pour diagnostic et traitement. Les hommes présentent souvent des symptômes d'écoulement clairs, ce qui incite à une intervention précoce et à un recours accru au traitement. Les centres de diagnostic enregistrent une plus grande fréquentation de patients masculins, ce qui accroît le volume de tests. Les hôpitaux privilégient les protocoles de traitement standard pour les patients masculins en raison de la prévisibilité de la symptomatologie. Les campagnes de sensibilisation ciblant la santé sexuelle masculine renforcent encore ce segment.

Le segment féminin devrait connaître le TCAC le plus rapide, soit 8,0 % entre 2025 et 2032, grâce au développement des programmes de dépistage des infections asymptomatiques et à l'amélioration de l'accès aux soins pour les femmes. Le dépistage précoce grâce aux diagnostics sur le lieu de soins et aux examens de routine se généralise. La sensibilisation croissante aux complications à long terme en matière de santé reproductive favorise un recours accru aux tests et aux traitements. Les plateformes de télémédecine offrent des options de consultation pratiques aux patientes. Les initiatives de santé publique visent à réduire le nombre de cas non diagnostiqués, contribuant ainsi à une croissance rapide.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché mondial du syndrome d'écoulement urétral est segmenté en centres de diagnostic, hôpitaux, cliniques et autres. Les hôpitaux ont dominé le marché avec une part de marché de 45 % en 2024, grâce à un volume important de patients, à la disponibilité d'un personnel qualifié et à des installations de diagnostic et de traitement de pointe. Les hôpitaux mettent souvent en œuvre des protocoles thérapeutiques combinés et maintiennent des programmes de contrôle des infections, favorisant ainsi l'adoption de traitements. La présence de services multidisciplinaires d'urologie et de prise en charge des IST renforce la domination des hôpitaux. Les laboratoires de diagnostic au sein des hôpitaux permettent des tests et une surveillance rapides. Les collaborations en matière de santé publique renforcent encore les parts de marché. Les hôpitaux sont également des centres névralgiques pour les études épidémiologiques, ce qui renforce leur position centrale sur le marché.

Le segment des centres de diagnostic devrait connaître le TCAC le plus rapide, soit 9,5 % entre 2025 et 2032, grâce à l'adoption croissante des tests rapides, des dispositifs de diagnostic au point de service et des méthodes de détection en laboratoire. Les centres de diagnostic offrent un confort de détection et de suivi précoces des cas asymptomatiques. Leur croissance est soutenue par des services de laboratoires mobiles et privés proposant des prélèvements à domicile. La sensibilisation croissante des patients à la confidentialité et à la rapidité des tests favorise leur adoption. Les avancées technologiques des kits TAAN et des immuno-essais accélèrent la croissance. Les partenariats avec les cliniques et les hôpitaux améliorent la portée des centres de diagnostic et le volume de patients.

Analyse régionale du marché du syndrome d'écoulement urétral

- L'Amérique du Nord a dominé le marché mondial du syndrome d'écoulement urétral avec la plus grande part de revenus de 38,9 % en 2024, caractérisée par une infrastructure de soins de santé avancée, une forte présence d'acteurs pharmaceutiques et diagnostiques clés, une forte adoption de centres de diagnostic et d'hôpitaux et des initiatives gouvernementales promouvant la santé sexuelle et urologique.

- Les patients et les prestataires de soins de santé de la région accordent une grande importance au diagnostic précoce, aux thérapies combinées efficaces telles que l'azithromycine et la céftriaxone, et aux outils de diagnostic avancés tels que les tests d'amplification des acides nucléiques (TAAN) pour une détection précise de l'urétrite gonococcique et non gonococcique.

- Cette adoption généralisée est en outre soutenue par des programmes de santé publique robustes, un accès facile aux centres de diagnostic et aux hôpitaux, et des campagnes de sensibilisation croissantes à la santé sexuelle, établissant le dépistage et le traitement UDS comme un élément essentiel des services de santé régionaux.

Aperçu du marché du syndrome d'écoulement urétral aux États-Unis

Le marché américain du syndrome d'écoulement urétral a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 82 %, grâce à la prévalence croissante des infections urétrales et à une forte sensibilisation à la santé sexuelle et urologique. Les patients privilégient un diagnostic précoce grâce à des tests rapides et à des antibiothérapies combinées comme l'azithromycine et la ceftriaxone. L'adoption croissante des tests au point de service et des plateformes de télémédecine stimule encore davantage le marché. De plus, de solides initiatives de santé publique et des programmes de dépistage des IST, combinés à l'accès à des hôpitaux et des centres de diagnostic de pointe, contribuent significativement à l'expansion du marché.

Aperçu du marché européen du syndrome d'écoulement urétral

Le marché européen du syndrome d'écoulement urétral (SUR) devrait connaître une croissance significative au cours de la période de prévision, principalement portée par des réglementations sanitaires strictes et le besoin croissant d'une prise en charge efficace des IST dans les hôpitaux et les cliniques. L'urbanisation croissante et les campagnes de sensibilisation, associées à l'adoption de technologies de diagnostic rapide, favorisent la croissance du marché. Les patients européens recherchent de plus en plus des solutions de dépistage et de traitement pratiques et précises. Le marché connaît une croissance notable dans les établissements de santé privés et publics, le diagnostic et le traitement du SUR étant intégrés aux bilans de santé sexuelle de routine et aux programmes épidémiologiques.

Aperçu du marché britannique du syndrome d'écoulement urétral

Le marché britannique du syndrome d'écoulement urétral devrait connaître une croissance significative au cours de la période de prévision, portée par une sensibilisation accrue aux infections urétrales et le souhait d'un diagnostic et d'un traitement rapides. De plus, les inquiétudes concernant les complications liées aux IST non traitées encouragent les patients et les professionnels de santé à adopter des tests rapides et des thérapies combinées. L'infrastructure de santé bien établie du Royaume-Uni, ainsi que l'accessibilité des centres de diagnostic et l'efficacité des campagnes de santé publique, devraient continuer à stimuler la croissance du marché. L'adoption croissante des consultations de télémédecine et des kits de dépistage à domicile contribue également à l'expansion du marché.

Aperçu du marché allemand du syndrome d'écoulement urétral

Le marché allemand du syndrome d'écoulement urétral devrait connaître une croissance significative au cours de la période de prévision, stimulé par une sensibilisation accrue aux IST et une demande croissante de solutions diagnostiques et thérapeutiques avancées. L'infrastructure de santé allemande bien développée, l'importance accordée à la recherche et la disponibilité de diagnostics au point de service favorisent l'adoption du dépistage et du traitement du syndrome d'écoulement urétral. Les patients et les cliniques intègrent de plus en plus les tests de laboratoire pour une détection précise de l'urétrite gonococcique et non gonococcique. Les initiatives de santé publique et les programmes de polythérapies stimulent également la croissance du marché, notamment en milieu urbain.

Aperçu du marché du syndrome d'écoulement urétral en Asie-Pacifique

Le marché du syndrome d'écoulement urétral en Asie-Pacifique devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé au cours de la période de prévision 2025-2032, porté par la prévalence croissante des infections urétrales, le développement des infrastructures de santé et la sensibilisation croissante à la santé sexuelle dans des pays comme la Chine, le Japon et l'Inde. L'importance croissante accordée par la région aux programmes de prévention des IST et aux diagnostics au point de service stimule l'adoption de ce produit sur le marché. De plus, l'amélioration de l'accessibilité et de l'abordabilité des tests de diagnostic rapide et des thérapies combinées élargit la base de patients. Les plateformes de télémédecine et les initiatives gouvernementales de sensibilisation à la santé sexuelle contribuent également à la croissance du marché.

Aperçu du marché japonais du syndrome d'écoulement urétral

Le marché japonais du syndrome d'écoulement urétral (SUR) connaît un essor important grâce aux normes de santé élevées du pays, à l'urbanisation croissante et à l'importance accordée à la santé sexuelle préventive. L'adoption de diagnostics rapides et d'antibiothérapies combinées est en hausse, notamment dans les hôpitaux et les centres de diagnostic. L'intégration de la télémédecine pour la consultation et le suivi des IST alimente la croissance. Le vieillissement de la population japonaise stimule également la demande de solutions de diagnostic plus simples et plus précises. Les programmes de santé publique et les campagnes de sensibilisation clinique contribuent également à l'expansion du marché, tant en milieu résidentiel qu'en milieu commercial.

Aperçu du marché indien du syndrome d'écoulement urétral

En 2024, le marché indien du syndrome d'écoulement urétral représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à la croissance démographique, à la sensibilisation croissante aux IST et à l'élargissement de l'accès aux soins. L'Inde représente l'un des plus grands marchés pour les diagnostics rapides et les thérapies combinées aux antibiotiques. Les patients privilégient de plus en plus un diagnostic rapide et précis dans les centres de diagnostic et les cliniques. Les initiatives gouvernementales en matière de sensibilisation à la santé sexuelle, le développement des tests au point de service et l'accessibilité financière des options de traitement sont des facteurs clés qui stimulent le marché. La forte production nationale de kits de diagnostic et de médicaments combinés soutient également la croissance du marché.

Part de marché du syndrome d'écoulement urétral

L’industrie du syndrome d’écoulement urétral est principalement dirigée par des entreprises bien établies, notamment :

- BD (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Cardinal Health (États-Unis)

- Johnson & Johnson et ses filiales (États-Unis)

- Medtronic (Irlande)

- Siemens Healthineers AG (Allemagne)

- Olympus Corporation (Japon)

- Coloplast Corp. (Danemark)

- Stryker (États-Unis)

- Fresenius Medical Care AG & Co. KGaA (Allemagne)

- Baxter (États-Unis)

- Richard Wolf GmbH (Allemagne)

- KARL STORZ SE & Co. KG (Allemagne)

- Endo Pharmaceuticals Inc. (États-Unis)

- HealthTronics Inc. (États-Unis)

- Intuitive Surgical, Inc. (États-Unis)

- Cook Medical (États-Unis)

- General Electric Company (États-Unis)

- American Medical Systems (États-Unis)

Quels sont les développements récents sur le marché mondial du syndrome d’écoulement urétral ?

- En août 2025, Iterum Therapeutics a annoncé le lancement commercial aux États-Unis d'un nouvel antibiotique oral conçu pour les infections urinaires non compliquées (IUC). Compte tenu du chevauchement entre les IUC et le syndrome d'écoulement urétral, ce lancement offre des options thérapeutiques supplémentaires aux patients présentant des symptômes d'IUC.

- En août 2025, la FDA a accordé une évaluation prioritaire à une demande d'autorisation de mise sur le marché (sNDA) pour la gépotidacine (Blujepa) comme traitement oral de la gonorrhée urogénitale non compliquée chez les patients âgés de 12 ans et plus. Cette avancée souligne la reconnaissance croissante de la gépotidacine comme option thérapeutique clé pour la prise en charge des infections gonococciques liées au syndrome de Stevens-Johnson (SDJ).

- En avril 2025, l'Organisation mondiale de la Santé (OMS) a publié un cadre mondial complet de déclaration des infections sexuellement transmissibles (IST), dont le syndrome d'écoulement urétral. Cette initiative vise à normaliser la collecte de données entre les États membres et à améliorer les stratégies de surveillance et de riposte aux IST telles que la gonorrhée et la chlamydia.

- En mars 2025, la Food and Drug Administration (FDA) américaine a approuvé la gépotidacine (Blujepa) pour le traitement de la gonorrhée urogénitale non compliquée chez les femmes adultes et les adolescentes. Cet antibiotique oral représente une avancée significative dans le traitement des IST, offrant une nouvelle option pour la prise en charge des infections gonococciques associées au SUD.

- En janvier 2025, l'Allemagne a mis à jour ses recommandations fondées sur des données probantes pour la prise en charge de l'urétrite, en insistant sur l'utilisation de la ceftriaxone en cas de suspicion d'urétrite gonococcique. Ces recommandations soulignent également l'importance d'une bithérapie pour traiter les co-infections à Chlamydia trachomatis, reflétant ainsi l'évolution des connaissances en matière de traitement des IST.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.