Global Usage Based Insurance Market

Taille du marché en milliards USD

TCAC :

%

USD

39.83 Billion

USD

263.86 Billion

2024

2032

USD

39.83 Billion

USD

263.86 Billion

2024

2032

| 2025 –2032 | |

| USD 39.83 Billion | |

| USD 263.86 Billion | |

| % | |

|

Segmentation du marché mondial de l'assurance à l'usage, par type de véhicule (voiture particulière et véhicule utilitaire), type de forfait (paiement à la conduite (PAYD), paiement à la carte (PHYD) et gestion de la conduite (MHYD)), offre d'appareils (fournis par l'entreprise et BYOD), technologie (OBD-II, smartphone, système embarqué, boîte noire, autres, hybride et marché du formage des métaux pour l'automobile), âge des véhicules (véhicules neufs et véhicules routiers), type de véhicule électrique et hybride (véhicule électrique hybride (VEH), véhicule hybride rechargeable (VEHR) et véhicule électrique à batterie (VEB)) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de l'assurance basée sur l'utilisation

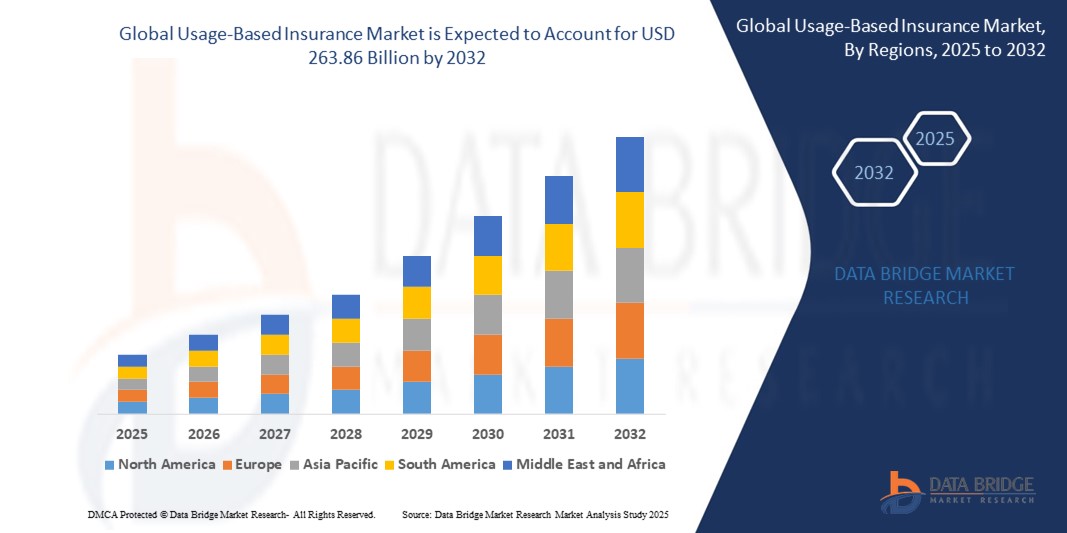

- La taille du marché mondial de l'assurance basée sur l'utilisation était évaluée à 39,83 milliards USD en 2024 et devrait atteindre 263,86 milliards USD d'ici 2032 , à un TCAC de 26,66 % au cours de la période de prévision.

- L'expansion du marché est largement portée par l'intégration accélérée des technologies. Les objets connectés et les systèmes intelligents favorisent la numérisation des environnements résidentiels et commerciaux, rendant les solutions UBI plus viables.

- De plus, la demande croissante des consommateurs pour des solutions sécurisées, conviviales et intégrées fait du revenu universel un choix d'assurance moderne. Ces facteurs convergents stimulent considérablement la croissance du secteur en favorisant l'adoption de polices d'assurance basées sur les données.

Analyse du marché de l'assurance basée sur l'utilisation

- L'assurance basée sur l'utilisation (UBI) utilise la télématique et les données en temps réel pour proposer des primes personnalisées en fonction du comportement de conduite et du kilométrage, encourageant une conduite plus sûre et alignant les coûts d'assurance sur les profils de risque individuels.

- L'adoption croissante des véhicules connectés, la demande des consommateurs pour une assurance abordable et les progrès de la technologie télématique sont les principaux moteurs de la croissance du marché UBI dans le monde entier.

- L'Asie-Pacifique domine le marché de l'UBI avec une part de revenus de 42,3 % en 2024, grâce à une urbanisation rapide, à la hausse des ventes de véhicules et au fort soutien gouvernemental aux polices d'assurance basées sur la télématique dans des pays comme la Chine et l'Inde.

- L'Amérique du Nord est la région qui connaît la croissance la plus rapide en raison de l'adoption précoce des modèles UBI, de solides partenariats entre les assureurs et les constructeurs automobiles et de l'intérêt croissant des consommateurs pour les programmes d'assurance Pay-As-You-Drive (PAYD) et Pay-How-You-Drive (PHYD).

- Le segment Pay-How-You-Drive (PHYD) est en tête avec 45,3 % de parts de marché en 2024, offrant des réductions de primes pour une conduite sûre et réduisant les coûts des sinistres, ce qui en fait le segment préféré des assureurs et des assurés.

Portée du rapport et segmentation du marché de l'assurance basée sur l'utilisation

|

Attributs |

Informations clés sur le marché de l'assurance basée sur l'utilisation |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de l'assurance basée sur l'utilisation

« Télématique avancée et évaluation des risques basée sur l'IA »

- Une tendance clé sur le marché mondial de l'assurance basée sur l'utilisation (UBI) est l'intégration croissante de l'IA et de la télématique avancée, permettant aux assureurs d'analyser le comportement des conducteurs en temps réel pour un profilage des risques plus précis et des primes personnalisées.

- Par exemple, le programme d'instantanés de Progressive utilise des données télématiques combinées à des algorithmes d'IA pour évaluer les habitudes de conduite, offrant des remises et des alertes personnalisées, tandis que l'application Drivewise d'Allstate fournit des commentaires en temps réel et des conseils de sécurité aux assurés.

- L'intégration de l'IA permet aux assureurs de détecter les comportements de conduite à risque, de prédire la probabilité d'accident et d'optimiser le traitement des sinistres. Par exemple, certains assureurs utilisent des modèles d'apprentissage automatique pour signaler les freinages irréguliers ou les excès de vitesse, ce qui permet d'intervenir et d'ajuster les primes.

- La fusion de la télématique avec des applications mobiles alimentées par l'IA améliore l'engagement des utilisateurs, permettant aux conducteurs de surveiller leurs performances, de recevoir un coaching et d'améliorer leurs scores de sécurité, ce qui peut se traduire par une réduction des coûts d'assurance au fil du temps.

- Cette tendance vers des solutions d'assurance plus intelligentes et basées sur les données transforme les attentes des clients. Des entreprises comme Metromile proposent des polices d'assurance au kilomètre pilotées par l'IA, offrant une couverture flexible et des informations d'utilisation en temps réel, particulièrement attractives pour les conducteurs urbains et les gestionnaires de flottes.

- La demande de produits UBI exploitant l'IA et la télématique augmente rapidement, stimulée par le désir des consommateurs de bénéficier de prix équitables et par l'objectif des assureurs de réduire les coûts des sinistres grâce à une meilleure gestion des risques et à un soutien proactif aux conducteurs.

Dynamique du marché de l'assurance basée sur l'utilisation

Conducteur

« Une demande croissante en raison des préoccupations croissantes en matière de sécurité routière et de l'adoption des véhicules connectés »

- Les préoccupations croissantes concernant la sécurité routière et l'augmentation des taux d'accidents de la route, combinées à l'adoption accrue des technologies de voitures connectées, sont les principaux facteurs qui stimulent la demande d'assurance basée sur l'utilisation à l'échelle mondiale.

- Par exemple, en mars 2025, Progressive a étendu son programme télématique Snapshot en intégrant des capteurs de comportement de conduite plus avancés, permettant des évaluations des risques plus précises et des primes personnalisées, ce qui devrait accélérer l'adoption de l'UBI.

- Alors que les consommateurs recherchent des options d'assurance abordables liées à leurs habitudes de conduite réelles, l'UBI offre des avantages tels que la tarification au fur et à mesure de la conduite, la promotion d'une conduite plus sûre et la récompense des comportements à faible risque par rapport aux polices d'assurance forfaitaires traditionnelles.

- En outre, les réglementations gouvernementales encourageant une conduite plus sûre et la transparence des assurances dans des régions comme l'Europe et l'Amérique du Nord favorisent une plus large acceptation des assurances télématiques.

- La pénétration croissante des smartphones, des appareils IoT et du matériel télématique abordable rend le revenu universel accessible à une population plus large, tandis que les partenariats des assureurs avec les constructeurs automobiles facilitent l'intégration directe de la télématique dans les nouveaux véhicules.

Retenue/Défi

« Préoccupations concernant la confidentialité des données et les coûts élevés de mise en œuvre »

- Les préoccupations concernant la confidentialité des données et la sécurité des informations personnelles constituent un défi important pour l'adoption du revenu universel, car ces systèmes collectent des données détaillées sur le comportement de conduite, des données de localisation et d'autres informations sensibles via des appareils télématiques et des applications mobiles.

- Par exemple, de nombreux groupes de défense des consommateurs en Europe ont exprimé des inquiétudes quant à la manière dont les assureurs utilisent et stockent les données télématiques, ce qui a conduit à des réglementations plus strictes en matière de traitement des données dans le cadre de cadres tels que le Règlement général sur la protection des données (RGPD).

- Pour répondre à ces préoccupations en matière de confidentialité, les assureurs doivent adopter des politiques de données transparentes, des normes de cryptage sécurisées et un partage de données basé sur le consentement, ce qui est essentiel pour renforcer la confiance des consommateurs dans les programmes de revenu universel de base.

- En outre, l’investissement initial relativement élevé pour le matériel télématique, le développement d’applications mobiles et l’infrastructure d’analyse back-end peut constituer un obstacle, en particulier pour les petits assureurs et dans les marchés émergents avec une maturité technologique limitée.

- Alors que les modèles UBI basés sur le mobile offrent un point d'entrée plus abordable, les solutions complètes avec des analyses avancées et un suivi en temps réel nécessitent souvent des coûts initiaux importants pour la mise en œuvre et la maintenance continue du système.

- Surmonter ces défis grâce à des pratiques de cybersécurité robustes, une communication transparente et le déploiement de solutions télématiques à faible coût sera essentiel pour favoriser une adoption plus large du revenu de base universel à l'échelle mondiale.

Portée du marché de l'assurance basée sur l'utilisation

Le marché est segmenté en fonction du type de véhicule, du type d'emballage, de l'offre d'appareils, de la technologie, de l'âge du véhicule et du type de véhicule électrique et hybride.

Par type de véhicule :

Le segment des voitures particulières représente la plus grande part de marché (plus de 67 % en 2023). Cette domination s'explique par le volume important de véhicules particuliers dans le monde et par l'adoption croissante de l'assurance télématique par les particuliers, qui recherchent des primes basées sur l'utilisation réelle et le comportement de conduite, permettant ainsi de réaliser des économies substantielles.

Le segment des véhicules utilitaires devrait connaître une croissance substantielle. Bien que plus modeste, la demande dans ce secteur augmente, les entreprises cherchant à réduire leurs coûts d'assurance et à surveiller le comportement des conducteurs dans le cadre de leurs opérations de flotte. Malgré la complexité de la gestion de flotte, les avantages du revenu universel deviennent de plus en plus attractifs pour les entreprises.

Par type de package :

Le système Pay-As-You-Drive (PAYD) détenait la plus grande part de marché, capturant plus de 66,4 % du secteur de l'assurance universelle de base en 2023. Cette position dominante est due à son approche simple, où les primes sont directement liées au kilométrage, ce qui attire particulièrement les conducteurs à faible kilométrage à la recherche d'alternatives d'assurance rentables et flexibles aux polices d'assurance traditionnelles à taux fixe.

Le modèle « Pay-How-You-Drive » (PHYD) est le segment qui connaît la croissance la plus rapide. Cette expansion rapide est portée par l'accent mis sur le suivi de comportements de conduite spécifiques (vitesse, freinage) et la récompense des pratiques sécuritaires. Face à une plus grande sensibilité des consommateurs à la sécurité, la capacité du PHYD à encourager et à fournir des retours sur la conduite responsable contribue à sa popularité croissante.

Par offre d'appareil :

Les dispositifs fournis par les entreprises (clés OBD-II, boîtes noires) ont toujours occupé une place importante en raison de leur précision et de leur intégration directe aux diagnostics des véhicules. Les assureurs les fournissent pour garantir une collecte de données cohérente, offrant ainsi des informations détaillées sur les habitudes de conduite, permettant une évaluation précise des risques et le calcul des primes.

Le segment BYOD (Bring Your Own Device), principalement basé sur les smartphones, connaît la croissance la plus rapide. Cette croissance est alimentée par la pénétration généralisée des smartphones et leur simplicité d'utilisation, qui éliminent le besoin d'installation de matériel supplémentaire. Les applications pour smartphones exploitent les capteurs intégrés, offrant une plateforme économique et conviviale pour la collecte de données UBI et le retour d'information des conducteurs.

Par technologie :

La technologie OBD-II (On-Board Diagnostics II) occupait une position dominante sur le marché, capturant plus de 45,1 % du marché UBI en 2023. Son leadership découle de la fiabilité et de la précision établies des appareils OBD-II dans la collecte de données complètes sur les performances des véhicules et le comportement du conducteur, ce qui en fait un choix de confiance pour les assureurs évaluant les risques.

La technologie basée sur smartphone est le segment qui connaît la croissance la plus rapide. Cela s'explique par la sophistication croissante des applications mobiles et leur convivialité, qui permettent aux conducteurs de surveiller facilement leurs habitudes et de recevoir un retour instantané. Grâce aux données GPS et accélérométriques, les smartphones offrent des informations complètes sans matériel supplémentaire.

Par âge du véhicule :

Le segment des véhicules neufs détenait la plus grande part de marché en 2023 et devrait connaître la croissance la plus rapide. Cette croissance est portée par la hausse des ventes mondiales de voitures neuves, souvent équipées de dispositifs de sécurité avancés et de dispositifs télématiques pré-installés, ce qui génère des primes d'assurance avantageuses et de nouvelles sources de revenus pour les assureurs.

Le segment des véhicules routiers (véhicules d'occasion) représente également une part importante, alimentant l'important parc automobile existant. Bien que sa croissance ne soit pas la plus rapide, sa demande constante est alimentée par le grand nombre de véhicules anciens éligibles à l'assurance universelle, offrant ainsi des alternatives économiques à l'assurance traditionnelle.

Par type de véhicule électrique et hybride :

Le segment des véhicules électriques hybrides (VEH) détient actuellement une part significative, compte tenu de sa présence sur le marché depuis plus longtemps et de son adoption croissante. Les solutions UBI pour les VEH suivent les habitudes d'utilisation et récompensent les comportements de conduite économes en adéquation avec les avantages du système hybride, rendant ainsi l'assurance de ces véhicules plus attractive.

Le revenu de base des véhicules électriques à batterie (VEB) devrait connaître la croissance la plus rapide. Cette croissance est alimentée par la forte croissance des ventes mondiales et les mesures gouvernementales incitatives en faveur des VEB. À mesure que davantage de données sur le parc de VEB deviennent disponibles, les assureurs peuvent mieux évaluer les risques et proposer des primes sur mesure, souvent plus avantageuses, favorisant ainsi l'adoption des VEB dans le revenu de base.

Par type de véhicule électrique et hybride :

En fonction du type de véhicule électrique et hybride, le marché du crédit-bail est segmenté en véhicules électriques hybrides (VEH), véhicules hybrides rechargeables (VHR) et véhicules électriques à batterie (VEB). Le segment des véhicules électriques à batterie (VEB) devrait connaître une croissance substantielle de l'adoption du crédit-bail, tirée par les habitudes de conduite uniques des véhicules électriques (trajets plus courts, habitudes de recharge spécifiques) et le besoin d'assurances spécialisées.

Les segments des véhicules électriques hybrides (HEV) et des véhicules hybrides rechargeables (PHEV) offrent également des opportunités de croissance pour l'UBI, car les assureurs adaptent de plus en plus leurs politiques pour tenir compte de leurs habitudes de consommation combinées de carburant et d'électricité.

Analyse régionale du marché de l'assurance basée sur l'utilisation

- L'Asie-Pacifique domine le marché de l'assurance basée sur l'utilisation avec la plus grande part de revenus de 42,3 % en 2024, tirée par l'urbanisation rapide, la possession croissante de véhicules et de fortes initiatives gouvernementales soutenant la sécurité routière et les solutions d'assurance basées sur la télématique.

- Les consommateurs de la région adoptent de plus en plus les programmes UBI en raison de leur caractère abordable, des avantages de la surveillance en temps réel et des incitations à une conduite sûre, en particulier dans les pays densément peuplés comme la Chine, l'Inde et le Japon.

- Cette adoption généralisée est encore alimentée par la pénétration croissante des smartphones, l'expansion de l'infrastructure des véhicules connectés et les partenariats entre les assureurs et les constructeurs automobiles, positionnant l'UBI comme un modèle privilégié pour les polices d'assurance des véhicules individuels et commerciaux.

Aperçu du marché japonais de l'assurance basée sur l'utilisation

En 2024, le Japon détiendra une part significative du marché de l'assurance basée sur l'usage (UBI) en Asie-Pacifique, grâce à son secteur automobile de pointe et à une forte adoption de la télématique. La culture de conduite sécuritaire du pays s'accorde parfaitement avec les modèles d'UBI, stimulant l'intérêt des consommateurs pour des primes basées sur le comportement. Les grands constructeurs automobiles comme Toyota et Nissan intègrent des systèmes télématiques pour soutenir les partenariats avec les assureurs. De plus, les initiatives de mobilité intelligente soutenues par les gouvernements accélèrent l'adoption de l'UBI dans les centres urbains.

Aperçu du marché chinois de l'assurance basée sur l'utilisation

La Chine devrait connaître une forte croissance du marché de l'assurance basée sur l'usage (UBI) au cours de la période de prévision, portée par une urbanisation rapide et une forte adoption des véhicules connectés. Le soutien gouvernemental aux initiatives de télématique et de transport intelligent accélère l'intégration de l'UBI. Les assureurs chinois multiplient les partenariats avec les constructeurs automobiles nationaux pour intégrer la télématique dans les nouveaux véhicules. La sensibilisation croissante des consommateurs aux options d'assurance personnalisées et économiques stimule encore davantage l'expansion du marché.

Aperçu du marché européen de l'assurance basée sur l'utilisation

L'Europe devrait connaître une croissance constante sur le marché de l'assurance basée sur l'usage (UBI), portée par des réglementations strictes en matière de sécurité routière et une demande croissante de tarification transparente et comportementale. Des pays comme le Royaume-Uni, l'Allemagne et l'Italie constatent une adoption croissante des programmes télématiques par les conducteurs de particuliers et de flottes. Les assureurs s'appuient sur des partenariats avec les constructeurs automobiles pour développer les modèles PAYD et PHYD. De plus, la préférence croissante des consommateurs pour des polices d'assurance rentables et basées sur les données accélère l'adoption de l'UBI dans la région.

Aperçu du marché de l'assurance basé sur l'utilisation au Royaume-Uni

Le Royaume-Uni est un contributeur clé au marché européen de l'assurance basée sur l'usage, porté par un intérêt croissant pour des modèles de primes équitables et basés sur le comportement. Les assureurs britanniques déploient activement des solutions télématiques, notamment auprès des jeunes conducteurs et des conducteurs à risque. L'accent mis par le gouvernement sur la sécurité routière et la transformation numérique soutient la croissance du marché. De plus, la forte demande des consommateurs pour des options d'assurance rentables et transparentes stimule l'adoption du revenu universel de base, tant en milieu urbain qu'en milieu rural.

Aperçu du marché allemand de l'assurance basée sur l'utilisation

L'Allemagne s'impose comme un marché porteur pour l'assurance à l'usage (UBI), portée par son secteur automobile de pointe et une réglementation fortement axée sur la sécurité routière. Les assureurs adoptent la télématique pour proposer des primes personnalisées, notamment pour les jeunes conducteurs et les conducteurs à risque. Les collaborations entre assureurs et constructeurs automobiles comme BMW et Mercedes-Benz stimulent l'intégration de l'UBI à bord des véhicules. De plus, les consommateurs allemands, férus de numérique, optent de plus en plus pour des solutions d'assurance basées sur les données qui récompensent les comportements de conduite responsables.

Aperçu du marché nord-américain de l'assurance basée sur l'utilisation

L'Amérique du Nord occupe une position de leader sur le marché de l'assurance basée sur l'usage (UBI), grâce à l'adoption précoce de la télématique et à une forte concentration sur la sécurité routière. Les États-Unis dominent la région, avec des assureurs comme Progressive et Allstate proposant des programmes UBI bien établis. Le taux élevé de motorisation, la maîtrise des technologies par les consommateurs et l'utilisation généralisée des smartphones soutiennent l'expansion du marché. De plus, la demande croissante de contrats d'assurance personnalisés et économiques encourage l'adoption croissante de polices d'assurance télématiques par les particuliers.

Aperçu du marché de l'assurance basé sur l'utilisation aux États-Unis

Les États-Unis seront le principal contributeur au marché nord-américain de l'assurance basée sur l'usage (UBI) en 2024, grâce à une infrastructure télématique mature et à une forte participation des assureurs. Des programmes comme Snapshot de Progressive et Drivewise d'Allstate ont été largement adoptés par divers groupes démographiques de conducteurs. Les consommateurs sont attirés par les remises basées sur le comportement et les retours en temps réel sur les performances de conduite. De plus, la pénétration croissante des smartphones et l'intégration aux systèmes embarqués rendent l'UBI plus accessible et plus attractif à l'échelle nationale.

Part de marché de l'assurance basée sur l'utilisation

Le secteur de l’assurance basée sur l’utilisation est principalement dirigé par des entreprises bien établies, notamment :

- Cambridge Mobile Telematics (États-Unis)

- assurerthebox (Royaume-Uni)

- Progressive Casualty Insurance Company (États-Unis)

- Modus Group, LLC.(États-Unis)

- Inseego Corp. (États-Unis)

- Lemonade Inc. Metromile (États-Unis)

- The Floow Limited (Royaume-Uni)

- Allstate Insurance Company (États-Unis)

- Octo Group SpA (Italie)

- TomTom International BV. (Pays-Bas)

- UNIPOLSAI ASSICURAZIONI SPA (Italie)

- Liberty Mutual Insurance (États-Unis)

- Equitable Holdings, Inc. (Italie)

- MAPFRE (Espagne)

- Sierra Wireless (Canada)

- Verizon (États-Unis)

- Allianz Partners (Allemagne)

- ZKTeco (Chine)

- Tesa (Espagne)

Derniers développements sur le marché mondial de l'assurance basée sur l'utilisation

- En avril 2024, Allstate a annoncé que les clients utilisant son application Drivewise ont constaté une réduction de 25 % des collisions graves par rapport aux non-utilisateurs. L'application fournit des informations en temps réel sur les comportements de conduite sécuritaires, encourageant ainsi des habitudes plus prudentes tout en offrant des économies potentielles sur l'assurance. Les utilisateurs de Drivewise ont également constaté une réduction de 44 % de l'utilisation de leur téléphone, de 23 % des excès de vitesse et de 11 % des freinages brusques, améliorant ainsi la sécurité routière.

- En septembre 2023, Definity a lancé Sonnet Shift, un produit d'assurance basé sur l'utilisation (UBI) conçu pour offrir des primes personnalisées en fonction du comportement de conduite. Cette initiative favorise des habitudes de conduite plus sûres tout en offrant des solutions d'assurance rentables. Sonnet Shift est le premier produit d'UBI au Canada à proposer des ajustements tarifaires trimestriels en fonction des scores de conduite récents.

- En août 2023, Citroën India s'est associé à ICICI Lombard General Insurance pour lancer un programme d'assurance à l'usage (UBI) pour son véhicule électrique eC3. Cette initiative propose des polices d'assurance à la carte (PAYD), liant les primes d'assurance à votre comportement de conduite. Les clients ayant un score de conduite élevé bénéficient de primes de renouvellement réduites, encourageant ainsi des habitudes de conduite plus sûres. Le programme UBI peut être activé à l'achat du véhicule ou ultérieurement via l'application Citroën My Connect.

- En juin 2023, UnipolSai a lancé BeRebel, une assurance auto à l'usage, proposant des primes avantageuses basées sur l'utilisation réelle du véhicule. Les clients paient un forfait mensuel fixe couvrant 200 km, les kilomètres supplémentaires étant facturés à 0,02 $/km. Les kilomètres non utilisés sont reportés au mois suivant et le comportement de conduite influence les réductions. Entièrement numérique, cette assurance est gérée via une application et comprend un dispositif télématique auto-installé pour suivre le kilométrage et fournir une assistance en cas d'accident.

- En mars 2023, Liberty Mutual Insurance s'est associée à Ford pour intégrer l'assurance basée sur l'usage (UBI) aux véhicules connectés. Cette collaboration permet de personnaliser les primes en fonction des données de conduite en temps réel, améliorant ainsi l'engagement client et favorisant des habitudes de conduite plus sûres. Cette initiative élimine le besoin d'appareils télématiques enfichables, exploitant FordPass Connect pour une collecte de données fluide.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.