Global Uterine Cancer Diagnostics Market

Taille du marché en milliards USD

TCAC :

%

USD

10.53 Billion

USD

23.75 Billion

2024

2032

USD

10.53 Billion

USD

23.75 Billion

2024

2032

| 2025 –2032 | |

| USD 10.53 Billion | |

| USD 23.75 Billion | |

| % | |

|

Segmentation du marché mondial du diagnostic du cancer de l'utérus, par type de diagnostic (instrument et procédure), type (cancer de l'endomètre et sarcome utérin), tranche d'âge ( 60), utilisateur final (hôpitaux, centres de diagnostic, centres de recherche sur le cancer, centres de chirurgie ambulatoire, cliniques spécialisées et autres), canal de distribution (appel d'offres direct, distributeurs tiers et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du diagnostic du cancer de l'utérus

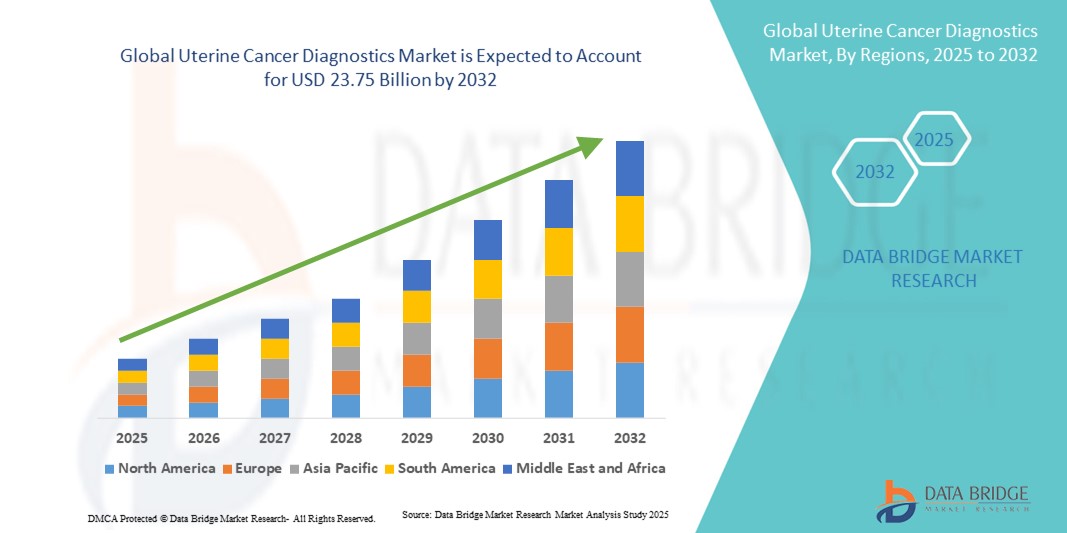

- La taille du marché mondial du diagnostic du cancer de l'utérus était évaluée à 10,53 milliards USD en 2024 et devrait atteindre 23,75 milliards USD d'ici 2032 , à un TCAC de 10,7 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la prévalence croissante du cancer de l'utérus dans le monde et par l'importance croissante accordée à la détection précoce des maladies, soutenue par les progrès des diagnostics moléculaires, des technologies d'imagerie et des tests basés sur les biomarqueurs .

- De plus, l'augmentation des initiatives de sensibilisation, des dépenses de santé et de la demande de solutions diagnostiques précises, non invasives et personnalisées positionne le diagnostic du cancer de l'utérus comme un segment essentiel des soins oncologiques. Ces facteurs combinés accélèrent les taux d'adoption, stimulant ainsi considérablement l'expansion du secteur.

Analyse du marché du diagnostic du cancer de l'utérus

- Les diagnostics du cancer de l'utérus, couvrant les technologies d'imagerie, les procédures de biopsie et les analyses moléculaires, deviennent de plus en plus essentiels pour la détection précoce, la stadification et la surveillance, car ils contribuent directement à l'amélioration des résultats du traitement et des taux de survie dans les soins oncologiques.

- La demande croissante de diagnostics du cancer de l'utérus est principalement alimentée par la prévalence croissante du cancer de l'utérus dans le monde, la sensibilisation croissante à la santé des femmes et les progrès des méthodes de diagnostic non invasives, basées sur les biomarqueurs et l'imagerie qui permettent des résultats précis et rapides.

- L'Amérique du Nord a dominé le marché du diagnostic du cancer de l'utérus avec la plus grande part de revenus de 39,2 % en 2024, soutenue par une infrastructure de soins de santé avancée, l'adoption précoce de technologies de diagnostic innovantes et de solides programmes de sensibilisation, les États-Unis étant en tête en raison de leur large accès aux solutions de tests génomiques et moléculaires.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché du diagnostic du cancer de l'utérus au cours de la période de prévision, grâce à la modernisation rapide des soins de santé, à l'augmentation des revenus disponibles et aux initiatives gouvernementales de sensibilisation au cancer dans les économies émergentes.

- Le segment du cancer de l'endomètre a dominé le marché du diagnostic du cancer de l'utérus avec une part de marché de 81,7 % en 2024, en raison de sa prévalence nettement plus élevée par rapport au sarcome utérin, ce qui en fait l'objectif principal des services de diagnostic et des avancées technologiques.

Portée du rapport et segmentation du marché du diagnostic du cancer de l'utérus

|

Attributs |

Informations clés sur le marché du diagnostic du cancer de l'utérus |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du diagnostic du cancer de l'utérus

Évolution croissante vers des diagnostics non invasifs et basés sur des biomarqueurs

- Une tendance significative et croissante sur le marché mondial du diagnostic du cancer de l’utérus est l’adoption croissante de méthodes non invasives et de tests basés sur des biomarqueurs, permettant une détection plus précoce et des voies de traitement plus personnalisées.

- Par exemple, des technologies de biopsie liquide sont en cours de développement pour détecter l'ADN tumoral circulant, offrant une alternative moins invasive à la biopsie traditionnelle tout en permettant un suivi de la maladie en temps réel. De même, les systèmes d'imagerie avancés tels que l'IRM haute résolution et l'échographie 3D gagnent en popularité pour un diagnostic et une stadification précis.

- L'intégration du diagnostic moléculaire et du profilage génomique dans le dépistage du cancer de l'utérus améliore la précision diagnostique, permettant aux médecins d'identifier des mutations spécifiques susceptibles d'orienter les thérapies ciblées et d'améliorer les résultats pour les patients. De plus, les plateformes de pathologie numérique dotées de capacités d'IA simplifient les flux de travail et améliorent la précision des analyses histopathologiques.

- L'adoption de ces technologies diagnostiques avancées favorise une transition vers une oncologie de précision, où les données génétiques et moléculaires spécifiques au patient orientent les décisions cliniques. Grâce à des approches intégrées, les cliniciens peuvent combiner imagerie, pathologie et résultats moléculaires pour une évaluation complète de la maladie.

- Cette tendance vers des systèmes de diagnostic mini-invasifs, précis et technologiquement avancés transforme profondément les attentes en matière de soins contre le cancer. Par conséquent, des entreprises comme Roche Diagnostics investissent dans des programmes de séquençage de nouvelle génération et de découverte de biomarqueurs afin d'élargir les options diagnostiques et de renforcer leur présence sur le marché.

- La demande de solutions de diagnostic précises, précoces et conviviales pour les patients augmente rapidement sur les marchés de la santé développés et émergents, car les patients et les prestataires accordent de plus en plus la priorité à la détection précoce et aux stratégies de traitement personnalisées.

Dynamique du marché du diagnostic du cancer de l'utérus

Conducteur

Prévalence croissante du cancer de l'utérus et demande de détection précoce

- Le fardeau mondial croissant du cancer de l’utérus, associé au besoin urgent d’une détection précoce pour améliorer les résultats de survie, est un facteur majeur de l’adoption croissante de solutions de diagnostic avancées.

- Par exemple, en mars 2024, le National Cancer Institute a souligné que le cancer de l'utérus était l'une des tumeurs malignes connaissant la plus forte croissance chez les femmes, ce qui a incité à étendre les initiatives de dépistage et de diagnostic à l'échelle mondiale. Ces initiatives, fondées sur des données probantes, devraient accélérer la croissance du marché au cours de la période de prévision.

- À mesure que la prise de conscience de l’importance d’une détection rapide du cancer augmente, des solutions de diagnostic telles que l’imagerie, les analyses moléculaires et les tests de biopsie sont de plus en plus utilisées pour identifier le cancer à des stades plus précoces et plus traitables.

- En outre, l'augmentation des investissements dans les infrastructures de santé et l'intégration de technologies avancées dans les centres d'oncologie rendent le diagnostic du cancer de l'utérus plus accessible, en particulier dans les régions où les dépenses de santé augmentent.

- La demande de méthodes de test non invasives, de délais de diagnostic rapides et de services diagnostiques centrés sur le patient stimule l'adoption clinique et la préférence des patients, renforçant ainsi la croissance du marché. L'utilisation croissante des diagnostics basés sur l'IA et des outils numériques renforce encore cette dynamique.

Retenue/Défi

Coût élevé des diagnostics avancés et obstacles à l'accessibilité

- Le coût relativement élevé des modalités de diagnostic avancées, telles que les tests génomiques, les analyses moléculaires et les plateformes de pathologie numérique, représente un défi important pour une adoption généralisée, en particulier dans les pays à revenu faible et intermédiaire.

- Par exemple, les panels de séquençage génomique avancé pour le cancer de l’utérus peuvent coûter plusieurs centaines à plusieurs milliers de dollars, créant des obstacles financiers pour les patients et les systèmes de santé avec un soutien au remboursement limité.

- L'accès limité aux infrastructures de diagnostic spécialisées dans les régions rurales et mal desservies limite encore davantage le dépistage précoce, ce qui entraîne des retards diagnostiques et de moins bons résultats pour les patients. Cette disparité met en évidence un défi majeur pour la pénétration du marché mondial.

- En outre, des cadres réglementaires stricts et des délais d’approbation variables selon les pays peuvent ralentir la commercialisation et l’adoption de technologies de diagnostic innovantes, en particulier les solutions basées sur les biomarqueurs et l’IA.

- Bien que les initiatives en cours visent à réduire les coûts grâce à l'innovation technologique et à une couverture d'assurance plus large, l'accessibilité financière et financière demeurent des obstacles majeurs à une adoption à grande échelle. Les marchés sensibles aux prix pourraient continuer à s'appuyer sur des méthodes de diagnostic conventionnelles, ce qui limiterait l'adoption des technologies de pointe.

- Surmonter ces défis grâce à des partenariats stratégiques, des programmes de dépistage soutenus par le gouvernement et des solutions de diagnostic optimisées en termes de coûts sera essentiel pour garantir un accès équitable et une croissance soutenue du marché.

Portée du marché du diagnostic du cancer de l'utérus

Le marché est segmenté en fonction du type de diagnostic, du type, de la tranche d’âge, de l’utilisateur final et du canal de distribution.

- Par type de diagnostic

En fonction du type de diagnostic, le marché du diagnostic du cancer de l'utérus est segmenté en deux segments : instrumental et procédural. Le segment instrumental a dominé le marché avec la plus grande part de chiffre d'affaires, soit 57,8 % en 2024, grâce à l'adoption massive de technologies d'imagerie telles que l'IRM, le scanner et l'échographie, ainsi que d'instruments de diagnostic moléculaire permettant une détection précise et précoce. La fiabilité et la large disponibilité de ces instruments dans les hôpitaux et les centres de diagnostic en font le choix privilégié des cliniciens. L'innovation croissante en matière d'imagerie numérique et de systèmes de diagnostic assistés par IA renforce encore l'adoption des méthodes instrumentales. Ces solutions sont souvent intégrées aux parcours de soins oncologiques, garantissant efficacité et précision de la stadification et de la surveillance. Alors que les professionnels de santé se concentrent sur les technologies diagnostiques avancées, les diagnostics instrumentales conserveront leur position dominante sur le marché.

Le segment des diagnostics basés sur les procédures devrait connaître la croissance la plus rapide, soit 9,4 % entre 2025 et 2032, grâce au recours croissant aux biopsies, hystéroscopies et dilatations-curetages pour un diagnostic définitif. Ces procédures restent la référence absolue pour confirmer les tumeurs malignes de l'utérus et sont essentielles à l'évaluation histopathologique. Les progrès des procédures mini-invasives, soutenus par un guidage par imagerie amélioré, rendent les interventions diagnostiques plus sûres et plus efficaces. La demande croissante de prélèvements tissulaires précis en complément des tests moléculaires stimule également les diagnostics basés sur les procédures. De plus, la sensibilisation croissante au dépistage régulier et à la détection précoce encourage davantage de femmes à recourir à des diagnostics préventifs. Cette acceptation clinique croissante entraînera une accélération de l'adoption de ces procédures au cours de la période de prévision.

- Par type

Sur la base du type de cancer, le marché du diagnostic du cancer de l'utérus est segmenté en cancer de l'endomètre et sarcome utérin. Le cancer de l'endomètre a dominé le marché avec la plus grande part de chiffre d'affaires (81,7 %) en 2024, car il représente la forme la plus courante de cancer de l'utérus dans le monde. Sa prévalence élevée en fait la principale cible des tests diagnostiques, des initiatives de dépistage et des campagnes de sensibilisation aux soins de santé. Les progrès constants en matière d'imagerie, de découverte de biomarqueurs et de profilage génétique soutiennent encore davantage le diagnostic du cancer de l'endomètre. La généralisation des pratiques de dépistage et les efforts de sensibilisation ciblés dans les pays développés comme en développement garantissent une forte demande de services de diagnostic dans ce segment. Avec un bassin de patients important et une incidence croissante, le cancer de l'endomètre reste le principal moteur de chiffre d'affaires du marché.

Le segment des sarcomes utérins devrait connaître la croissance la plus rapide, avec un TCAC de 8,7 % entre 2025 et 2032, malgré sa part relativement faible. Ce type de cancer rare mais agressif suscite un intérêt croissant, les cliniciens et les patients étant de plus en plus conscients des difficultés de détection précoce. Les progrès récents en matière de diagnostic moléculaire, associés à l'intensification des recherches sur les biomarqueurs spécifiques des sarcomes, améliorent les taux de détection. Les professionnels de santé soulignent l'importance des outils diagnostiques avancés pour distinguer les sarcomes des affections utérines plus courantes. Les laboratoires pharmaceutiques et les développeurs de diagnostics intensifient également leurs efforts de R&D autour des diagnostics des cancers rares, ce qui stimule l'innovation dans ce domaine. Avec la montée en puissance de l'oncologie de précision, l'adoption des diagnostics des sarcomes utérins devrait s'accélérer.

- Par groupe d'âge

En fonction de la tranche d'âge, le marché du diagnostic du cancer de l'utérus est segmenté en < 30 ans, 31-40 ans, 41-50 ans, 51-60 ans et > 60 ans. Le segment des > 60 ans a dominé le marché avec la plus grande part de chiffre d'affaires, soit 46,5 % en 2024. L'incidence du cancer de l'utérus augmente significativement avec l'âge, en particulier chez les femmes ménopausées. Ce groupe d'âge présente le risque le plus élevé, ce qui stimule une demande constante de tests diagnostiques dans les hôpitaux et les cliniques spécialisées. Des programmes de dépistage réguliers et une meilleure sensibilisation des femmes âgées contribuent à une forte utilisation des services de diagnostic. Les professionnels de santé privilégient souvent les évaluations diagnostiques complètes dans ce groupe en raison de facteurs de risque élevés tels que l'obésité, les déséquilibres hormonaux et les comorbidités. De plus, des procédures d'imagerie et de biopsie avancées sont fréquemment pratiquées dans ce segment, renforçant ainsi sa domination sur le marché.

La tranche d'âge des 41-50 ans devrait connaître la croissance la plus rapide, avec un TCAC de 9,1 % entre 2025 et 2032, sous l'effet de l'augmentation de l'incidence du cancer de l'utérus chez les femmes préménopausées et périménopausées. L'augmentation des facteurs de risque liés au mode de vie, combinée à une sensibilisation accrue et à des comportements de dépistage proactifs, stimule la demande de diagnostic dans cette tranche d'âge. Les femmes de cette tranche d'âge sont plus susceptibles de recourir à des bilans de santé préventifs, où le dépistage du cancer de l'utérus est souvent inclus. La disponibilité de solutions diagnostiques non invasives et plus rapides rend également le dépistage plus accessible et attractif pour cette tranche d'âge. Les politiques de santé privilégiant le dépistage précoce, la tranche d'âge des 41-50 ans deviendra le contributeur à la croissance la plus rapide en matière d'adoption du diagnostic.

- Par utilisateur final

En fonction de l'utilisateur final, le marché du diagnostic du cancer de l'utérus est segmenté en hôpitaux, centres de diagnostic, centres de recherche sur le cancer, centres de chirurgie ambulatoire, cliniques spécialisées, etc. Le segment hospitalier a dominé le marché avec la plus grande part de chiffre d'affaires (49,7 %) en 2024, grâce à son accès complet à des technologies d'imagerie avancées, des laboratoires de pathologie et des services de diagnostic moléculaire. Les hôpitaux sont généralement le premier point de diagnostic pour la plupart des patientes atteintes d'un cancer de l'utérus, consolidant ainsi leur rôle de principaux prestataires de diagnostic. Les équipes multidisciplinaires de soins oncologiques au sein des hôpitaux assurent également des parcours de diagnostic intégrés, renforçant ainsi leur domination. Les hôpitaux bénéficient d'un afflux important de patients, d'infrastructures de pointe et de collaborations établies avec les fabricants d'équipements de diagnostic. Cette combinaison d'expertise clinique et de disponibilité des ressources fait des hôpitaux les principaux contributeurs du marché.

Le segment des centres de diagnostic devrait connaître la croissance la plus rapide, avec un TCAC de 10,3 % entre 2025 et 2032. Les centres spécialisés se concentrent de plus en plus sur des diagnostics oncologiques dédiés, avec des délais d'exécution plus courts. Ces établissements gagnent en popularité grâce à leur rentabilité et à leur capacité à fournir des examens d'imagerie et moléculaires de haute précision. La sensibilisation croissante aux dépistages préventifs incite également davantage de patients à consulter ces centres pour des services de diagnostic directs. Les progrès de la pathologie numérique et de l'intégration de la télémédecine permettent aux centres de diagnostic d'étendre leur portée et leur accessibilité, notamment en zone urbaine. Leur capacité à fournir des services de diagnostic spécialisés, plus rapides et conviviaux pour les patients alimente une croissance rapide par rapport aux structures hospitalières traditionnelles.

- Par canal de distribution

En fonction du canal de distribution, le marché du diagnostic du cancer de l'utérus est segmenté en appels d'offres directs, distributeurs tiers et autres. Le segment des appels d'offres directs a dominé le marché avec la plus grande part de chiffre d'affaires (52,4 %) en 2024. Les hôpitaux et les grands réseaux de diagnostic privilégient l'approvisionnement direct pour des raisons de rentabilité et d'achats groupés. Ce canal permet aux prestataires de soins de santé de négocier directement avec les fabricants, garantissant ainsi des prix avantageux et un accès à des équipements de diagnostic de pointe. Les systèmes d'appels d'offres directs sont largement utilisés dans les hôpitaux publics et les grands réseaux privés, notamment dans les pays développés. La fiabilité, la responsabilité et les avantages liés à l'approvisionnement en volume font de l'appel d'offres direct le canal dominant pour le diagnostic du cancer de l'utérus.

Le segment des distributeurs tiers devrait connaître la croissance la plus rapide, avec un TCAC de 8,9 % entre 2025 et 2032, grâce à leur rôle croissant auprès des petits établissements de santé et des marchés émergents. Dans de nombreuses régions en développement, les distributeurs comblent le fossé entre les fabricants et les prestataires locaux en proposant des équipements et des consommables à des prix abordables. Leurs réseaux contribuent également à accélérer la pénétration des produits dans les zones rurales et semi-urbaines où les appels d'offres directs peuvent être impossibles. Des modèles de paiement flexibles, un service après-vente et des services localisés font des distributeurs un canal attractif pour les petits acteurs du diagnostic. À mesure que l'accès aux soins de santé s'étend à l'échelle mondiale, les distributeurs tiers joueront un rôle de plus en plus important dans la croissance du marché.

Analyse régionale du marché du diagnostic du cancer de l'utérus

- L'Amérique du Nord a dominé le marché du diagnostic du cancer de l'utérus avec la plus grande part de revenus de 39,2 % en 2024, soutenue par une infrastructure de soins de santé avancée, l'adoption précoce de technologies de diagnostic innovantes et de solides programmes de sensibilisation, les États-Unis étant en tête en raison de leur large accès aux solutions de tests génomiques et moléculaires.

- Les patients et les prestataires de soins de la région accordent une grande importance à la détection précoce, aux soins personnalisés et à la disponibilité de solutions de diagnostic innovantes telles que les tests moléculaires, le profilage génomique et les systèmes d'imagerie haute résolution.

- Cette adoption généralisée est également soutenue par de fortes initiatives de sensibilisation, des dépenses de santé plus élevées et des cadres de remboursement favorables, positionnant l'Amérique du Nord comme la principale plaque tournante du diagnostic du cancer de l'utérus et des soins oncologiques complets.

Aperçu du marché américain du diagnostic du cancer de l'utérus

Le marché américain du diagnostic du cancer de l'utérus a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 82 %, grâce à la forte prévalence du cancer de l'endomètre et à l'adoption massive de technologies moléculaires et d'imagerie avancées. Les patients privilégient de plus en plus le dépistage précoce grâce aux tests génomiques, aux dosages basés sur les biomarqueurs et à l'imagerie haute résolution. La présence d'entreprises de diagnostic de premier plan, combinée à des politiques de remboursement avantageuses et à des investissements importants dans la recherche en oncologie, stimule la croissance du marché. De plus, la généralisation des programmes de dépistage et l'intégration d'outils d'oncologie de précision contribuent significativement à l'expansion du diagnostic du cancer de l'utérus aux États-Unis.

Aperçu du marché européen du diagnostic du cancer de l'utérus

Le marché européen du diagnostic du cancer de l'utérus devrait connaître une croissance soutenue tout au long de la période de prévision, principalement grâce aux initiatives gouvernementales de soutien en matière de dépistage du cancer et à la sensibilisation croissante des femmes aux soins préventifs. L'adoption croissante d'outils de diagnostic avancés tels que la biopsie liquide et l'IRM favorise la pénétration du marché. Les patients européens sont attirés par des solutions de détection précoce, précises et peu invasives. La région connaît une forte croissance dans les établissements de santé publics et privés, les technologies de diagnostic étant intégrées aux programmes nationaux de lutte contre le cancer.

Aperçu du marché britannique du diagnostic du cancer de l'utérus

Le marché britannique du diagnostic du cancer de l'utérus devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, soutenue par les campagnes nationales de sensibilisation au cancer et l'accent mis par le NHS sur l'amélioration des taux de diagnostic précoce. Les inquiétudes croissantes concernant l'incidence croissante du cancer de l'utérus incitent les femmes à recourir au dépistage préventif et au diagnostic moléculaire. La robuste infrastructure de santé du Royaume-Uni, ainsi que les partenariats entre les instituts de recherche et les entreprises de diagnostic, devraient accélérer l'adoption du marché. De plus, les progrès de l'imagerie diagnostique basée sur l'IA et de la pathologie numérique améliorent la précision des diagnostics dans tout le pays.

Analyse du marché allemand du diagnostic du cancer de l'utérus

Le marché allemand du diagnostic du cancer de l'utérus devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par l'augmentation des dépenses de santé et l'accent mis par le pays sur la médecine de précision. La solide infrastructure diagnostique allemande, associée à l'accent mis sur l'innovation et l'oncologie personnalisée, favorise l'adoption des tests génomiques et moléculaires. L'intégration de modalités diagnostiques avancées dans les soins de routine contre le cancer se généralise, soutenue par des financements publics et des collaborations avec des entreprises de biotechnologie. Les patients allemands affichent également une forte préférence pour les solutions diagnostiques non invasives et respectueuses de la vie privée.

Analyse du marché du diagnostic du cancer de l'utérus en Asie-Pacifique

Le marché du diagnostic du cancer de l'utérus en Asie-Pacifique devrait connaître sa plus forte croissance (TCAC) de 10,8 % entre 2025 et 2032, grâce à la hausse des taux d'incidence, à la modernisation rapide des soins de santé et à l'élargissement de l'accès aux services de diagnostic dans des pays comme la Chine, le Japon et l'Inde. L'accent croissant mis par la région sur la santé des femmes et le dépistage préventif, soutenu par les initiatives gouvernementales de sensibilisation au cancer, favorise l'adoption de ces technologies. De plus, l'émergence de la région Asie-Pacifique comme pôle de recherche clinique et d'innovation diagnostique favorise l'accessibilité et le coût des services de dépistage. Ces facteurs élargissent la portée du diagnostic du cancer de l'utérus aux populations urbaines et semi-urbaines.

Aperçu du marché japonais du diagnostic du cancer de l'utérus

Le marché japonais du diagnostic du cancer de l'utérus prend de l'ampleur grâce au vieillissement de la population, à l'infrastructure de santé avancée et à la demande de soins oncologiques précis. Les prestataires de soins japonais accordent une grande importance à la détection précoce, grâce au diagnostic moléculaire, à l'imagerie et à la pathologie assistée par l'IA. L'intégration du diagnostic du cancer de l'utérus à d'autres programmes de dépistage avancés alimente la croissance. De plus, la culture japonaise de l'innovation technologique et les dépenses de santé élevées par habitant sont de nature à stimuler la demande de solutions diagnostiques de pointe, précises et mini-invasives dans les hôpitaux et les centres de recherche.

Aperçu du marché indien du diagnostic du cancer de l'utérus

En 2024, le marché indien du diagnostic du cancer de l'utérus représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce à une base de patients importante et en pleine expansion, à une urbanisation rapide et à des investissements croissants dans le secteur de la santé. L'Inde figure parmi les marchés du diagnostic oncologique qui connaissent la croissance la plus rapide, la détection du cancer de l'utérus suscitant une attention croissante tant dans le secteur public que privé. Les initiatives gouvernementales visant à promouvoir la sensibilisation au cancer et le dépistage précoce, ainsi que la disponibilité croissante de diagnostics moléculaires et d'imagerie abordables, stimulent l'adoption de ces technologies. Les fabricants nationaux et les collaborations avec des entreprises internationales de diagnostic stimulent également la croissance en Inde.

Part de marché du diagnostic du cancer de l'utérus

L’industrie du diagnostic du cancer de l’utérus est principalement dirigée par des entreprises bien établies, notamment :

- F. Hoffmann-La Roche SA (Suisse)

- Thermo Fisher Scientific Inc. (États-Unis)

- BD (États-Unis)

- Hologic, Inc. (États-Unis)

- Abbott (États-Unis)

- Siemens Healthineers AG (Allemagne)

- GE Healthcare (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- Illumina, Inc. (États-Unis)

- Agilent Technologies, Inc. (États-Unis)

- Bio-Rad Laboratories, Inc. (États-Unis)

- PerkinElmer (États-Unis)

- Bio-Techne (États-Unis)

- QIAGEN (Pays-Bas)

- Sysmex Corporation (Japon)

- Leica Biosystems (États-Unis)

- NanoString Technologies, Inc. (États-Unis)

- OncoCyte Corporation (États-Unis)

- Exact Sciences Corporation (États-Unis)

- Guardant Health. (États-Unis)

Quels sont les développements récents sur le marché mondial du diagnostic du cancer de l’utérus ?

- En juillet 2025, Gnosis a lancé EdenDx, le premier test cytologique liquide non invasif commercialisé aux États-Unis pour la détection précoce du cancer de l'endomètre. Ce test identifie l'hyperméthylation des gènes CDO1 et CELF4 à partir d'un échantillon endocervical, offrant une alternative indolore à la biopsie, avec des résultats obtenus sous trois à sept jours.

- En mars 2025, Sola Diagnostics et l'UCL ont introduit le test WID-easy au Royaume-Uni, un dépistage mini-invasif par écouvillonnage du cancer de l'endomètre qui est aussi précis que l'échographie et réduit les faux positifs de 87 %, épargnant potentiellement aux femmes des diagnostics invasifs.

- En août 2024, la FDA américaine a approuvé trois immunothérapies, le durvalumab (Imfinzi), le pembrolizumab (Keytruda) et le dostarlimab (Jemperli), en association avec la chimiothérapie, comme nouvelles options pour le traitement du cancer de l'endomètre avancé, élargissant ainsi le paysage thérapeutique pour les patientes atteintes de tumeurs déficientes en réparation des mésappariements (dMMR).

- En mars 2024, des chercheurs ont publié une étude dans eBioMedicine démontrant une approche diagnostique non invasive révolutionnaire pour le cancer de l'endomètre en identifiant des biomarqueurs protéomiques dans le plasma sanguin et le liquide cervico-vaginal à l'aide de techniques d'apprentissage automatique.

- En décembre 2023, Owkin (une société de biotechnologie basée sur l'IA) a conclu une collaboration stratégique avec MSD (Merck & Co.) pour développer et commercialiser des diagnostics de pathologie numérique basés sur l'IA, ciblant initialement le marché européen. Ce partenariat vise à créer des outils de présélection améliorant l'identification du statut MSI-H pour plusieurs types de cancer, dont le cancer de l'endomètre, afin de mieux éclairer les décisions thérapeutiques en matière d'immunothérapie.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.