Global Vernal Keratoconjunctivitis Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

491.40 Million

USD

672.51 Million

2025

2033

USD

491.40 Million

USD

672.51 Million

2025

2033

| 2026 –2033 | |

| USD 491.40 Million | |

| USD 672.51 Million | |

| % | |

|

Segmentation du marché mondial des traitements de la kératoconjonctivite vernale, par traitement (stabilisateurs de mastocytes, antihistaminiques, anti-inflammatoires non stéroïdiens (AINS), corticostéroïdes topiques, ciclosporine, tacrolimus et autres), dosage (solution, comprimé et sirop), voie d'administration (orale, ophtalmique et autres), utilisateurs finaux (cliniques, hôpitaux et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des traitements de la kératoconjonctivite vernale

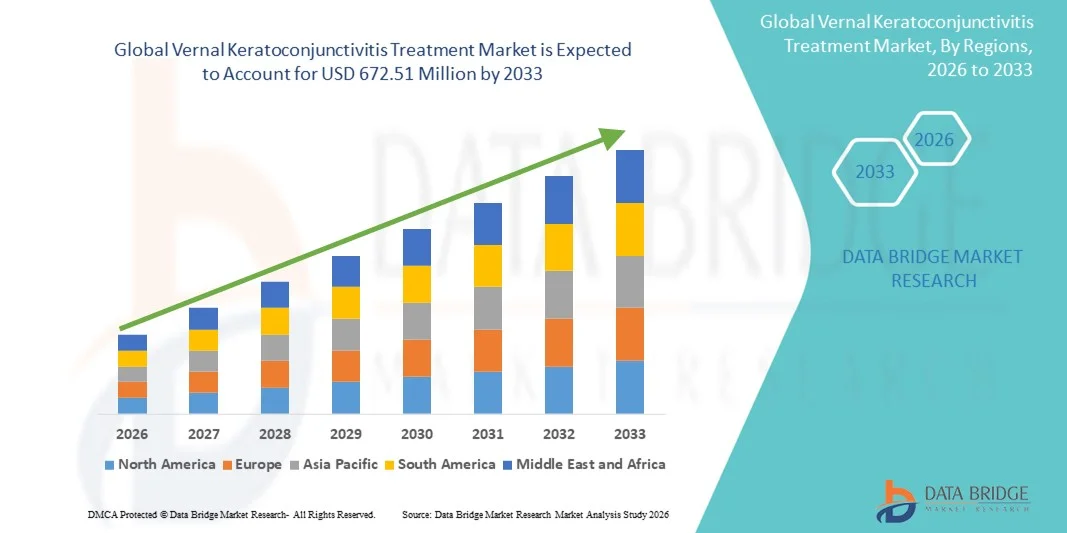

- Le marché mondial des traitements de la kératoconjonctivite vernale était évalué à 491,40 millions de dollars américains en 2025 et devrait atteindre 672,51 millions de dollars américains d'ici 2033 , avec un TCAC de 4,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'augmentation du diagnostic et du traitement des affections oculaires allergiques, notamment chez les enfants et les jeunes adultes, ainsi que par une sensibilisation accrue des professionnels de la santé et des patients.

- De plus, le développement de thérapies avancées, notamment les immunomodulateurs et les produits biologiques, ainsi que l'expansion des infrastructures de soins ophtalmologiques et allergologiques dans les marchés émergents, font des traitements de la kératoconjonctivite vernale (KCV) une approche privilégiée pour la prise en charge des allergies oculaires. Ces facteurs convergents accélèrent l'adoption des thérapies contre la KCV, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché du traitement de la kératoconjonctivite vernale

- Les traitements de la kératoconjonctivite vernale, qui permettent de prendre en charge cette affection oculaire allergique chronique touchant souvent les enfants et les jeunes adultes, sont des composantes de plus en plus essentielles de l'ophtalmologie moderne en raison de la nécessité de thérapies sûres et à long terme, d'options sans stéroïdes et d'une meilleure observance du traitement par le patient.

- La demande croissante de traitements contre la kératoconjonctivite vernale (KCV) est principalement alimentée par la prévalence grandissante des affections oculaires allergiques, la sensibilisation accrue des professionnels de santé et des patients aux complications potentielles et une préférence grandissante pour des options de traitement plus ciblées, pratiques et sûres.

- L'Amérique du Nord a dominé le marché du traitement de la kératoconjonctivite vernale (KCV) avec la plus grande part de revenus (36,9 %) en 2024. Cette domination se caractérise par une infrastructure de santé solide, des dépenses de santé par habitant plus élevées et un dynamisme en matière d'innovation et d'approbations réglementaires. Les États-Unis ont notamment connu une adoption importante des thérapies avancées, en particulier chez les enfants et dans les cas chroniques.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des traitements contre la kératoconjonctivite vernale (KCV) au cours de la période de prévision, en raison de la prévalence croissante des allergies, du développement des infrastructures de soins ophtalmiques et de l'augmentation des revenus disponibles dans les pays émergents.

- Le segment des stabilisateurs de mastocytes a dominé le marché du traitement de la kératoconjonctivite vernale (KCV) avec une part de marché de 37,9 % en 2024, grâce à son profil de sécurité établi pour la prise en charge à long terme et à son efficacité chez les patients pédiatriques, favorisant ainsi l'abandon progressif de la corticothérapie seule.

Portée du rapport et segmentation du marché du traitement de la kératoconjonctivite vernale

|

Attributs |

Principaux enseignements du marché du traitement de la kératoconjonctivite vernale |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des traitements de la kératoconjonctivite vernale

Évolution vers les produits biologiques et les thérapies immunomodulatrices

- Une tendance importante et croissante sur le marché mondial du traitement de la kératoconjonctivite vernale (KCV) est l'adoption grandissante des thérapies immunomodulatrices et biologiques ciblant les mécanismes immunitaires sous-jacents, offrant une prise en charge à long terme plus sûre et plus efficace chez les enfants et dans les cas graves.

- Par exemple, l'approbation et l'utilisation croissante de Verkazia (émulsion ophtalmique de cyclosporine) démontrent l'évolution du marché au-delà des antihistaminiques et des corticostéroïdes traditionnels vers des thérapies ciblées.

- Les formulations personnalisées, telles que les gels, les pommades et les schémas posologiques à plus faible dose, améliorent l'observance et le confort des patients, notamment en pédiatrie. Par exemple, les formulations à rétention améliorée réduisent la fréquence d'administration et les irritations par rapport aux gouttes classiques.

- L'intégration de la téléophtalmologie et des plateformes de télésurveillance permet un diagnostic précoce, des ajustements continus du traitement et un suivi des patients, notamment dans les régions où l'accès aux ophtalmologues est limité.

- Cette tendance vers des traitements de la kératoconjonctivite vernale (KCV) centrés sur le patient, pratiques et ciblés, redéfinit les attentes des cliniciens et des patients. Par conséquent, des entreprises comme Santen et Eyevance développent des traitements présentant un profil de sécurité amélioré, une dépendance aux stéroïdes réduite et une meilleure observance chez les enfants.

- La demande de thérapies alliant commodité, action ciblée et sécurité à long terme croît rapidement chez les enfants comme chez les adultes, les patients et les professionnels de santé privilégiant des options de traitement efficaces et plus sûres.

Dynamique du marché des traitements de la kératoconjonctivite vernale

Conducteur

Augmentation de la prévalence des allergies et sensibilisation croissante des cliniciens

- La prévalence croissante de la kératoconjonctivite vernale (KCV), due à l'augmentation de l'incidence des allergies, à l'urbanisation et aux facteurs environnementaux dans les régions tropicales et subtropicales, est un moteur important de la croissance du marché.

- Par exemple, la prévalence plus élevée des allergies chez les enfants et les adolescents en Asie-Pacifique et en Amérique latine accroît la demande de traitements efficaces et spécifiques à la kératoconjonctivite vernale.

- La sensibilisation croissante des ophtalmologistes et des allergologues aux complications à long terme de la kératoconjonctivite vernale non traitée, telles que les cicatrices cornéennes et la déficience visuelle, favorise un diagnostic et une prise en charge plus précoces.

- L’approbation réglementaire et l’intégration de nouvelles thérapies dans les recommandations cliniques à travers le monde élargissent l’accès aux traitements et favorisent leur adoption. Par exemple, plusieurs pays ont récemment approuvé des traitements à base de ciclosporine pour la prise en charge de la kératoconjonctivite vernale pédiatrique.

- L'expansion des infrastructures de soins oculaires, l'augmentation du nombre de spécialistes et un meilleur accès à l'ophtalmologie pédiatrique dans les marchés émergents favorisent une adoption plus large des traitements et la croissance des marchés régionaux.

- L'accent croissant mis sur l'intervention précoce, les options thérapeutiques plus sûres et la prise en charge à long terme de la kératoconjonctivite vernale continue de stimuler la demande de solutions de traitement avancées dans les régions développées et émergentes.

Retenue/Défi

Variabilité des diagnostics et coûts de traitement élevés

- L'absence de critères diagnostiques universellement acceptés et d'une classification standardisée de la gravité de la kératoconjonctivite vernale (KCV) demeure un défi majeur, limitant la cohérence du diagnostic et de la mise en place du traitement.

- Par exemple, les cas bénins ou atypiques de kératoconjonctivite vernale (KCV) restent souvent non diagnostiqués en raison de l'hétérogénéité des symptômes et du manque de biomarqueurs, ce qui réduit le potentiel d'adoption du traitement.

- Le coût élevé des thérapies de pointe et la prise en charge limitée dans de nombreux marchés émergents entravent l'accès des patients à ces traitements et freinent la croissance du marché. Par exemple, les produits biologiques et les immunomodulateurs restent onéreux par rapport aux antihistaminiques ou aux corticostéroïdes classiques.

- Le recours persistant aux corticostéroïdes et aux thérapies plus anciennes, malgré leurs effets secondaires potentiels tels que le glaucome et la cataracte, engendre une réticence chez les patients et les cliniciens à adopter les thérapies plus récentes.

- Les populations pédiatriques atteintes de kératoconjonctivite vernale (KCV) posent des défis éthiques et réglementaires pour la réalisation d'essais cliniques, ce qui peut retarder la mise sur le marché de nouvelles thérapies.

- Le dépassement de ces défis grâce à l'amélioration des diagnostics, à des thérapies rentables et à des programmes de sensibilisation sera essentiel à la croissance durable du marché mondial du traitement de la kératoconjonctivite vernale.

Étendue du marché des traitements de la kératoconjonctivite vernale

Le marché est segmenté en fonction du traitement, de la forme posologique, de la voie d'administration, des utilisateurs finaux et du canal de distribution.

- Par traitement

Le marché des traitements de la kératoconjonctivite vernale (KCV) est segmenté, selon le type de traitement, en stabilisateurs de mastocytes, antihistaminiques, anti-inflammatoires non stéroïdiens (AINS), corticostéroïdes topiques, ciclosporine, tacrolimus et autres. En 2024, le segment des stabilisateurs de mastocytes dominait ce marché, représentant 37,9 % des revenus. Cette domination s'explique par leur efficacité à prévenir les réactions allergiques et à soulager les symptômes au long cours. Par exemple, des médicaments comme le cromoglycate de sodium et le lodoxamide sont largement prescrits pour réduire les démangeaisons, les rougeurs et l'inflammation oculaire chez l'enfant et l'adulte. Leur profil de sécurité favorable, comparé à celui des corticostéroïdes, en fait le traitement de choix pour la prise en charge de la KCV chronique, notamment chez l'enfant. La croissance du marché est soutenue par l'adoption croissante de formulations à double action associant antihistaminique et stabilisateur de mastocytes pour un soulagement symptomatique plus rapide. Les stabilisateurs de mastocytes sont également compatibles avec d'autres traitements de la KCV, permettant ainsi des stratégies thérapeutiques combinées qui améliorent le pronostic des patients. La sensibilisation croissante des cliniciens et des soignants aux approches permettant d'épargner les stéroïdes renforce encore la domination de ce segment.

Le segment des corticostéroïdes topiques devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par le besoin de contrôler rapidement les poussées aiguës de kératoconjonctivite vernale (KCV). Par exemple, les ophtalmologistes prescrivent des corticostéroïdes de faible à moyenne puissance pour soulager à court terme l'inflammation sévère et les complications cornéennes. Ce segment bénéficie des innovations en matière de formulations plus sûres, qui réduisent le risque de glaucome et de cataracte associé à une utilisation prolongée. Les corticostéroïdes offrent également des effets synergiques lorsqu'ils sont associés à des stabilisateurs de mastocytes ou à la ciclosporine, ce qui améliore l'efficacité globale du traitement. La sensibilisation croissante à l'importance d'une corticothérapie contrôlée et surveillée chez les patients pédiatriques favorise une adoption plus rapide. Le développement de gouttes et de gels topiques faciles à utiliser et à dosage précis contribue également à accélérer la croissance du marché.

- Par forme de dosage

Selon la forme galénique, le marché des traitements de la kératoconjonctivite vernale (KCV) se divise en solutions, comprimés et sirops. Le segment des solutions dominait le marché en 2024 avec une part de 71,3 %, grâce à une administration ciblée à la surface oculaire et un soulagement rapide des symptômes. Par exemple, les gouttes ophtalmiques permettent un soulagement rapide des rougeurs, des démangeaisons et de l'irritation cornéenne, avec une exposition systémique minimale, un point crucial chez les enfants. L'observance du traitement est meilleure avec les gouttes ophtalmiques qu'avec les formes systémiques, ce qui améliore l'adhérence au traitement. Les formulations innovantes, telles que les gouttes sans conservateur et les gels, renforcent encore la position dominante des produits ophtalmiques. Les formes systémiques, comme les comprimés ou les sirops, sont moins privilégiées en raison de leur moindre efficacité au niveau de la surface oculaire, ce qui maintient la prédominance des formes topiques. Les cliniciens privilégient l'administration topique en première intention, tant pour le traitement de la phase aiguë que pour le traitement d'entretien, ce qui explique sa part de marché importante.

Le segment des comprimés devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, grâce à leur facilité d'utilisation et aux formulations à action prolongée qui facilitent la prise en charge des maladies chroniques. Par exemple, les gels à meilleure adhérence oculaire permettent de réduire la fréquence d'administration et d'améliorer l'observance thérapeutique. Les comprimés et les sirops offrent un soutien systémique ou un traitement d'appoint chez les enfants plus âgés et les adultes. Les marchés émergents où l'accès aux ophtalmologues est limité privilégient les formes systémiques pour une administration plus aisée. De nouvelles formes galéniques adaptées à l'observance pédiatrique sont en cours de développement, contribuant ainsi à une croissance plus rapide du marché. La sensibilisation accrue aux besoins en traitements d'entretien stimule la demande pour ces formes galéniques non traditionnelles.

- Par voie d'administration

Selon la voie d'administration, le marché des traitements de la kératoconjonctivite vernale (KCV) est segmenté en trois catégories : orale, ophtalmique et autres. Le segment ophtalmique dominait le marché en 2024 avec 71 % de parts de marché, la surface oculaire étant le principal site de traitement. Par exemple, les collyres et gels ophtalmiques permettent une administration directe sur la conjonctive et la cornée, minimisant ainsi l'exposition systémique. Les traitements approuvés, notamment les stabilisateurs de mastocytes et les émulsions de ciclosporine, sont principalement ophtalmiques, ce qui renforce cette position dominante. Les recommandations de pratique clinique préconisent l'administration topique en première intention, assurant ainsi la part de marché la plus importante. Les voies orale et parentérale ne sont utilisées que dans les cas réfractaires, ce qui explique leur plus faible part de marché. La préférence des patients pédiatriques pour les méthodes non invasives contribue également à la prédominance de la voie ophtalmique.

Le segment oral devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, porté par le recours aux traitements systémiques dans les cas de kératoconjonctivite vernale (KCV) chronique ou réfractaire. Par exemple, les antihistaminiques ou immunomodulateurs systémiques sont de plus en plus utilisés comme traitement adjuvant chez les enfants plus âgés et les adultes. Cette croissance est soutenue par le développement des soins à domicile et un accès facilité aux soins dans les régions dépourvues de spécialistes en ophtalmologie. Les traitements en développement à base d'immunomodulateurs systémiques et de produits biologiques sont de plus en plus utilisés en dehors des voies d'administration ophtalmiques traditionnelles. Les formulations systémiques à libération prolongée et les options thérapeutiques à domicile contribuent également à cette croissance. Les voies parentérales ou combinées sont utilisées dans les cas de KCV sévère avec atteinte cornéenne, représentant un segment de niche en expansion.

- Par les utilisateurs finaux

Selon les utilisateurs finaux, le marché du traitement de la kératoconjonctivite vernale (KCV) est segmenté en cliniques, hôpitaux et autres établissements. Le segment des hôpitaux dominait le marché en 2025, détenant la plus grande part de marché, grâce au diagnostic, à la prescription et au suivi des cas graves. Par exemple, les services de consultation externe d'ophtalmologie et les centres d'allergologie pédiatrique prennent en charge la plupart des patients atteints de KCV nécessitant un traitement spécialisé. Les thérapies avancées, notamment les immunomodulateurs, sont d'abord commercialisées et principalement utilisées en milieu hospitalier ou en clinique. Les hôpitaux assurent le suivi des traitements par corticostéroïdes afin d'en limiter les effets secondaires, conservant ainsi leur rôle central. Le développement des infrastructures hospitalières dans les régions émergentes contribue à maintenir leur position dominante. Les protocoles de traitement pédiatriques sont principalement administrés en milieu hospitalier ou en clinique, renforçant ce segment.

Le segment des soins à domicile devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, porté par les soins ambulatoires, la prise en charge à domicile et les plateformes de téléophtalmologie qui accompagnent les patients atteints de kératoconjonctivite vernale (KCV) en dehors des hôpitaux. Par exemple, les consultations en ligne et la livraison de médicaments sur ordonnance permettent une prise en charge à long terme sans visites fréquentes à l'hôpital. Les cliniques spécialisées en allergologie ou immunologie prennent en charge un nombre croissant de patients atteints de KCV, contribuant ainsi à une croissance plus rapide de ce segment. Le recours aux soins ambulatoires et à domicile améliore le confort et l'observance thérapeutique, notamment chez les enfants. Les plateformes de télésurveillance dans les marchés émergents facilitent l'intervention précoce et l'adhésion au traitement. La préférence des parents pour des soins moins dépendants de l'hospitalisation favorise l'adoption de ces alternatives.

- Par canal de distribution

Selon le canal de distribution, le marché des traitements de la kératoconjonctivite vernale (KCV) se divise en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Le segment des pharmacies hospitalières dominait le marché en 2024 avec une part de 47,4 %, grâce à la prescription et à la dispensation des traitements en milieu hospitalier. Par exemple, les traitements de pointe tels que la ciclosporine et le tacrolimus sont principalement dispensés par les pharmacies hospitalières. Ces dernières offrent un accès direct aux traitements recommandés par les spécialistes et assurent le suivi de l'observance thérapeutique. Les politiques de remboursement favorisent souvent les médicaments dispensés à l'hôpital, ce qui contribue à la position dominante de ce canal. L'intégration des services d'ophtalmologie et de pédiatrie dans les hôpitaux renforce le réseau de distribution. Le volume important de patients hospitalisés garantit une demande constante, consolidant ainsi la position dominante des pharmacies hospitalières.

Le segment des pharmacies en ligne devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, porté par l'adoption du numérique et la livraison à domicile des traitements contre la kératoconjonctivite vernale (KCV). Par exemple, les aidants d'enfants atteints de KCV chronique peuvent renouveler leurs ordonnances facilement, sans avoir à se déplacer en clinique. Les régions isolées bénéficient de l'accès aux pharmacies en ligne, ce qui permet d'étendre la couverture des traitements au-delà des circuits traditionnels. L'intégration de la télémédecine accélère la croissance des pharmacies en ligne pour la livraison de médicaments contre la KCV. Les fabricants nouent des partenariats avec les plateformes de pharmacie en ligne afin d'accroître leur portée, favorisant ainsi une adoption plus rapide. La commodité, la rentabilité et la prise en charge des traitements à long terme contribuent à la croissance rapide de ce canal.

Analyse régionale du marché des traitements de la kératoconjonctivite vernale

- L'Amérique du Nord a dominé le marché du traitement de la kératoconjonctivite vernale (KCV) avec la plus grande part de revenus (36,9 %) en 2024. Cette domination se caractérise par une infrastructure de santé solide, des dépenses de santé par habitant plus élevées et un dynamisme en matière d'innovation et d'approbations réglementaires. Les États-Unis ont notamment connu une adoption importante des thérapies avancées, en particulier chez les enfants et dans les cas chroniques.

- Par exemple, dans cette région, les patients et leurs aidants privilégient le diagnostic précoce et l'accès à des cliniques spécialisées en ophtalmologie et en allergologie, ce qui conduit à une plus grande utilisation de stabilisateurs de mastocytes, de corticostéroïdes et d'immunomodulateurs.

- Cette adoption généralisée est également favorisée par des politiques de remboursement des soins de santé solides, la disponibilité de thérapies avancées et une préférence croissante pour les stratégies de traitement à long terme qui épargnent les stéroïdes.

Aperçu du marché américain des traitements contre la kératoconjonctivite vernale

Le marché américain des traitements de la kératoconjonctivite vernale (KCV) a représenté la plus grande part de revenus (35 %) en Amérique du Nord en 2025, grâce à la forte prévalence des affections oculaires allergiques chez l'enfant et à la présence d'infrastructures de santé performantes. Les patients et leurs aidants privilégient de plus en plus un diagnostic précoce et une prise en charge efficace par stabilisateurs de mastocytes, corticostéroïdes et immunomodulateurs. L'adoption croissante de traitements sans corticostéroïdes, ainsi qu'une meilleure connaissance de la prise en charge de la KCV chronique, stimulent davantage la croissance du marché. Par ailleurs, la présence généralisée d'ophtalmologistes et de cliniques ophtalmologiques pédiatriques spécialisées contribue significativement à son expansion. L'augmentation des dépenses de santé et la prise en charge des traitements oculaires par les assurances favorisent également l'adoption de ces traitements.

Analyse du marché européen des traitements de la kératoconjonctivite vernale (KCV)

Le marché européen des traitements de la kératoconjonctivite vernale (KCV) devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement grâce à une sensibilisation accrue aux soins ophtalmologiques pédiatriques et à l'adoption croissante de nouvelles thérapies telles que la cyclosporine et le tacrolimus. L'urbanisation croissante, associée à des infrastructures de santé performantes, facilite l'accès aux traitements de la KCV. Les patients et leurs aidants privilégient les thérapies sûres et à long terme qui minimisent les complications liées aux stéroïdes. La région connaît une croissance significative dans les secteurs public et privé de la santé, les traitements de la KCV étant intégrés aux protocoles standard d'ophtalmologie pédiatrique. Les initiatives gouvernementales en faveur des soins oculaires et de la prévention contribuent également à l'expansion du marché.

Analyse du marché britannique des traitements de la kératoconjonctivite vernale (KCV)

Le marché britannique des traitements de la kératoconjonctivite vernale (KCV) devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par une sensibilisation accrue aux allergies oculaires, le désir d'une prise en charge efficace des symptômes et l'adoption généralisée de thérapies sûres et à long terme. Les préoccupations liées aux complications chroniques et aux lésions cornéennes incitent les parents et les cliniciens à privilégier les stabilisateurs de mastocytes et les immunomodulateurs pour les patients pédiatriques. La robustesse du système de santé britannique, conjuguée à une forte observance thérapeutique et à un accès facilité aux soins spécialisés, devrait continuer à stimuler la croissance du marché. Par ailleurs, la téléophtalmologie et les services de prescription en ligne améliorent l'accès à la prise en charge de la KCV chronique.

Aperçu du marché allemand des traitements contre la kératoconjonctivite vernale (KCV)

Le marché allemand des traitements de la kératoconjonctivite vernale (KCV) devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une sensibilisation accrue à la santé oculaire des enfants et par la demande de traitements sûrs et efficaces. L'infrastructure de santé avancée de l'Allemagne et l'accent mis sur le diagnostic précoce et les soins préventifs favorisent l'adoption des stabilisateurs de mastocytes, des corticostéroïdes et de la cyclosporine. L'intégration des protocoles de traitement de la KCV dans les services d'ophtalmologie et d'allergologie se généralise. Les patients et leurs aidants privilégient les traitements présentant le moins d'effets secondaires à long terme, conformément aux recommandations nationales de santé publique. Les innovations constantes en matière de formulations topiques et de posologie adaptée aux patients contribuent également à la croissance du marché.

Aperçu du marché des traitements de la kératoconjonctivite vernale (KCV) en Asie-Pacifique

Le marché des traitements de la kératoconjonctivite vernale (KCV) en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (22 %) entre 2026 et 2033. Cette croissance est portée par la prévalence croissante des affections oculaires allergiques, l'augmentation de la population pédiatrique et l'amélioration de l'accès aux soins dans des pays comme la Chine, le Japon et l'Inde. L'intérêt grandissant de la région pour le diagnostic précoce et la prise en charge à long terme de la maladie favorise l'adoption des stabilisateurs de mastocytes et des immunomodulateurs. Les initiatives gouvernementales en faveur des soins oculaires pédiatriques et des solutions de santé numérique accélèrent également la croissance du marché. Par ailleurs, la sensibilisation accrue des parents et des soignants aux traitements sans stéroïdes contribue à une adoption plus rapide. Enfin, le développement des cliniques ophtalmologiques et des plateformes de télémédecine améliore l'accessibilité aux soins dans les zones urbaines et périurbaines.

Aperçu du marché japonais des traitements contre la kératoconjonctivite vernale (KCV)

Le marché japonais des traitements de la kératoconjonctivite vernale (KCV) est en plein essor, porté par la forte prévalence de la conjonctivite allergique, des infrastructures de santé performantes et une attention accrue portée à la santé oculaire des enfants. Patients et aidants privilégient les traitements sûrs et efficaces, tels que les stabilisateurs de mastocytes et la ciclosporine, pour une prise en charge à long terme. L'intégration des protocoles de prise en charge de la KCV dans les cliniques et hôpitaux ophtalmologiques spécialisés stimule la croissance. Par ailleurs, le recours croissant à la télémédecine ophtalmologique et aux soins à domicile améliore l'accessibilité. Le vieillissement de la population japonaise alimente également la demande de solutions thérapeutiques plus faciles à utiliser et adaptées à tous les âges. L'importance accordée à la prévention et à la gestion des maladies chroniques soutient la croissance durable du marché.

Aperçu du marché indien des traitements contre la kératoconjonctivite vernale (KCV)

Le marché indien des traitements de la kératoconjonctivite vernale (KCV) représentait la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce à la croissance de la population pédiatrique du pays, à une meilleure sensibilisation aux affections oculaires allergiques et à un accès amélioré aux soins. L'Inde figure parmi les plus grands marchés des thérapies ophtalmiques, les stabilisateurs de mastocytes, les corticostéroïdes et les immunomodulateurs étant de plus en plus utilisés dans les zones urbaines et périurbaines. L'amélioration des soins oculaires pédiatriques, conjuguée à des options thérapeutiques abordables et au développement des infrastructures de santé, sont des facteurs clés de la croissance de ce marché en Inde. Les initiatives gouvernementales visant à renforcer la prévention ophtalmologique et les services de télémédecine ophtalmologique favorisent également l'adoption de ces traitements. L'urbanisation rapide et l'amélioration des connaissances des parents en matière de santé accélèrent le recours aux traitements de la KCV.

Part de marché du traitement de la kératoconjonctivite vernale

Le secteur du traitement de la kératoconjonctivite vernale est principalement dominé par des entreprises bien établies, notamment :

- Santen Pharmaceutical Co., Ltd (Japon)

- Alcon (États-Unis)

- Bausch Health Companies Inc. (Canada)

- Novartis AG (Suisse)

- Sun Pharmaceutical Industries Ltd (Inde)

- Senju Pharmaceutical Co., Ltd (Japon)

- Akari Therapeutics (Royaume-Uni)

- Allakos Inc. (États-Unis)

- SATELLOS (États-Unis)

- Viatris Inc. (États-Unis)

- Aldeyra Therapeutics, Inc. (États-Unis)

- Laboratoires Théa SAS (France)

- Astellas Pharma Inc. (Japon)

- Abbott (États-Unis)

- AbbVie Inc. (États-Unis)

- F. Hoffmann-La Roche AG (Suisse)

- Meda Pharmaceuticals (Suède)

- Teva Pharmaceutical Industries Ltd (Israël)

- iCo Therapeutics Inc. (Canada)

Quels sont les développements récents sur le marché mondial du traitement de la kératoconjonctivite vernale ?

- En mars 2025, une revue exhaustive sur l'évolution du rôle de la ciclosporine dans la prise en charge de la kératoconjonctivite vernale (KCV) a été publiée dans Frontiers in Ophthalmology. Cette revue détaille l'amélioration de la biodisponibilité oculaire, les formulations sans conservateur, l'élargissement des indications selon l'âge et les efforts déployés à l'échelle mondiale pour obtenir l'autorisation de mise sur le marché de la CsA comme traitement de référence permettant d'épargner les stéroïdes dans la KCV.

- En août 2024, un article de synthèse intitulé « Prise en charge de la kératoconjonctivite vernale : s’orienter dans un paysage thérapeutique en constante évolution » a décrit en détail l’évolution du paradigme de traitement, mettant l’accent sur les immunomodulateurs, les agents topiques à double action et les schémas thérapeutiques d’entretien personnalisés comme pratique courante.

- En avril 2024, une étude pédiatrique prospective publiée dans The Egyptian Journal of Hospital Medicine a démontré que l'application topique d'une pommade à 0,03 % de tacrolimus chez les enfants atteints de kératoconjonctivite vernale (KCV) entraînait une amélioration significative de l'acuité visuelle et des signes cliniques (hyperémie, points de Tranta, hypertrophie papillaire) sans cataracte ni kératite infectieuse au cours d'un suivi de six mois.

- En juin 2023, une étude publiée dans la revue I OVS a présenté les premiers résultats en vie réelle de l'émulsion cationique de cyclosporine A à 0,1 % (CsA CE) chez les enfants et les adolescents atteints de kératoconjonctivite vernale (KCV). Cette étude a montré une amélioration de la coloration cornéenne à la fluorescéine, une réduction du recours aux corticoïdes de secours et un profil de sécurité favorable. Ces données en vie réelle confortent les résultats des essais cliniques antérieurs et renforcent la position de la CsA CE comme traitement de référence permettant de réduire la corticothérapie dans la prise en charge de la KCV.

- En décembre 2021, des chercheurs japonais ont rapporté qu'un traitement prolongé par suspension ophtalmique de tacrolimus à 0,1 % chez des patients atteints de kératoconjonctivite vernale (KCV) et de kératoconjonctivite atopique permettait d'obtenir une rémission dans 92 % des cas après deux ans, démontrant ainsi son efficacité et un effet d'épargne cortisonique. Cette étude est importante car elle montre que les immunomodulateurs tels que le tacrolimus peuvent passer d'un traitement adjuvant à un traitement de première intention de la KCV, modifiant potentiellement le paradigme de prise en charge à long terme.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.