Global Vesicoureteral Reflux Market

Taille du marché en milliards USD

TCAC :

%

USD

2.19 Billion

USD

3.11 Billion

2025

2033

USD

2.19 Billion

USD

3.11 Billion

2025

2033

| 2026 –2033 | |

| USD 2.19 Billion | |

| USD 3.11 Billion | |

| % | |

|

Segmentation du marché mondial du reflux vésico-urétéral, par type (reflux vésico-urétéral primaire et secondaire), médicament (aminosides, quinolones, bêta-lactamines, azoles et autres), traitement (médicaments, chirurgie et autres), diagnostic (analyse d'urine, échographie, radiographie, cystographie, scintigraphie et autres), utilisateurs finaux (cliniques, hôpitaux et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché du reflux vésico-urétéral

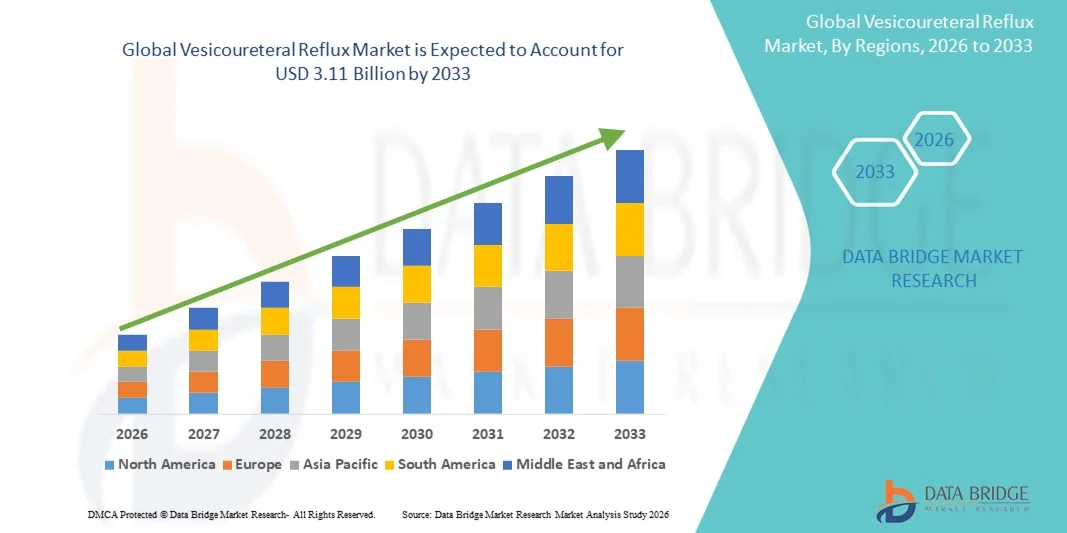

- Le marché mondial du reflux vésico-urétéral était évalué à 2,19 milliards de dollars américains en 2025 et devrait atteindre 3,11 milliards de dollars américains d'ici 2033 , avec un TCAC de 4,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles des voies urinaires, la sensibilisation accrue à la santé urologique pédiatrique et adulte, et les progrès réalisés dans les solutions diagnostiques et thérapeutiques du reflux vésico-urétéral.

- De plus, l'adoption croissante des traitements mini-invasifs, l'augmentation des investissements dans les infrastructures de santé et la demande croissante de diagnostic précoce et de prise en charge efficace des infections urinaires accélèrent le recours aux solutions contre le reflux vésico-urétéral, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché du reflux vésico-urétéral

- Le reflux vésico-urétéral, caractérisé par le reflux d'urine de la vessie vers les uretères et les reins, est de plus en plus reconnu comme un trouble urologique critique chez l'enfant et l'adulte en raison de sa prévalence, de ses complications potentielles et de son impact sur la qualité de vie des patients.

- La demande croissante de solutions pour le reflux vésico-urétéral est principalement alimentée par une meilleure sensibilisation au diagnostic précoce, les progrès des traitements mini-invasifs et l'adoption croissante d'interventions thérapeutiques efficaces par les professionnels de la santé.

- L'Amérique du Nord a dominé le marché du reflux vésico-urétéral avec la plus grande part de revenus (36,5 %) en 2025, grâce à une infrastructure de santé avancée, une forte présence d'urologues spécialistes et une large adoption des interventions diagnostiques et thérapeutiques. Les États-Unis ont connu une croissance substantielle grâce à des programmes de dépistage proactifs et à une sensibilisation accrue à l'importance du dépistage précoce.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du reflux vésico-urétéral au cours de la période de prévision, sous l'effet de l'augmentation des dépenses de santé, de la prévalence croissante des infections urinaires, de la sensibilisation accrue à la santé urologique pédiatrique et de l'amélioration de l'accès aux options de diagnostic et de traitement avancées dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des médicaments a représenté la plus grande part de revenus du marché (65,2 %) en 2025, la prise en charge conservatrice restant le traitement de première intention du reflux gastro-œsophagien léger à modéré.

Portée du rapport et segmentation du marché du reflux vésico-urétéral

|

Attributs |

Reflux vésico-urétéral : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché du reflux vésico-urétéral

Importance croissante accordée au diagnostic précoce et aux traitements minimalement invasifs

- Une tendance majeure du marché mondial du reflux vésico-urétéral est l'intérêt croissant porté au diagnostic précoce grâce à des techniques d'imagerie avancées et des procédures non invasives. La détection précoce permet des interventions opportunes, réduisant ainsi le risque de lésions rénales et d'infections urinaires récurrentes chez les enfants.

- Par exemple, en mars 2023, un grand hôpital pédiatrique américain a adopté l'échographie mictionnelle avec injection de produit de contraste pour le dépistage systématique des enfants à haut risque, ce qui a permis une détection plus précoce et une réduction du recours aux interventions invasives.

- Les progrès technologiques en imagerie diagnostique, notamment l'échographie et la cysto-urétrographie mictionnelle, permettent une détection plus précise et plus rapide de la gravité du reflux, guidant ainsi efficacement les décisions thérapeutiques.

- Les techniques chirurgicales mini-invasives, telles que l'injection endoscopique, gagnent en popularité grâce à la réduction de la durée d'hospitalisation, la diminution des complications postopératoires et une convalescence plus rapide.

- On observe une adoption croissante des protocoles de traitement fondés sur des données probantes et des plans de prise en charge personnalisés, adaptant la thérapie à la gravité et à la fréquence des épisodes de reflux.

- Les stratégies préventives, notamment l'antibiothérapie prophylactique et la surveillance régulière, sont de plus en plus mises en avant, en particulier chez les enfants à haut risque. Les professionnels de santé intègrent une prise en charge multidisciplinaire, associant néphrologie, urologie et radiologie pédiatriques pour une meilleure prise en charge des patients.

- Cette tendance est confortée par une sensibilisation accrue des parents et des soignants aux complications potentielles à long terme du reflux vésico-urétéral non traité. Les initiatives de recherche et les études cliniques axées sur l'amélioration des formulations médicamenteuses et les nouvelles stratégies de traitement continuent de stimuler l'innovation dans ce domaine.

- Les interventions mini-invasives remplacent progressivement les options chirurgicales plus invasives, améliorant ainsi la satisfaction et l'observance des patients. Les politiques de santé dans les régions développées encouragent l'adoption de programmes de dépistage précoce, stimulant davantage la croissance du marché.

- La prise en charge par les assurances des options de traitement moins invasives améliore leur accessibilité et leur adoption. Globalement, ces tendances combinées témoignent d'un changement de paradigme vers des stratégies d'intervention précoce et centrées sur le patient dans la prise en charge du reflux vésico-urétéral.

Dynamique du marché du reflux vésico-urétéral

Conducteur

Prévalence croissante des troubles urinaires pédiatriques

- La prévalence croissante des infections urinaires chez l'enfant et des affections associées est un facteur clé de la croissance du marché du reflux vésico-urétéral. Une intervention précoce est essentielle pour prévenir les lésions rénales et les complications à long terme.

- Par exemple, des études épidémiologiques indiquent que 30 à 40 % des enfants souffrant d'infections urinaires peuvent présenter un reflux gastro-œsophagien, soulignant ainsi la nécessité d'un diagnostic et d'une prise en charge précoces.

- La sensibilisation accrue des parents à la santé urinaire et aux conséquences à long terme du reflux contribue à une meilleure adhésion aux traitements. Les progrès technologiques en matière de diagnostic permettent une détection précise et rapide, favorisant ainsi les stratégies d'intervention précoce.

- Le développement de thérapies minimalement invasives plus sûres et plus efficaces améliore l'observance des patients et élargit le recours à ces traitements. Les initiatives gouvernementales et les programmes de santé promouvant le suivi de la santé infantile contribuent à l'expansion du marché.

- Les programmes de formation des professionnels de santé aux techniques modernes de diagnostic et de traitement favorisent une prise en charge standardisée. Les recommandations cliniques préconisant l'antibiothérapie prophylactique ou une intervention chirurgicale ciblée orientent les approches thérapeutiques structurées.

- Les investissements dans les infrastructures de néphrologie et d'urologie pédiatriques élargissent l'accès aux soins dans les pays émergents. Les partenariats entre hôpitaux, cliniques et entreprises pharmaceutiques garantissent un approvisionnement constant en agents thérapeutiques et en options de traitement.

- Les innovations centrées sur le patient, telles que les formulations médicamenteuses personnalisées et les procédures non invasives, contribuent à la croissance du marché. De manière générale, la prévalence croissante des troubles urinaires chez l'enfant stimule fortement le développement du marché du reflux vésico-urétéral.

Retenue/Défi

Préoccupations liées aux coûts élevés des traitements et au manque de sensibilisation dans les régions émergentes

- Le coût élevé des traitements, notamment des interventions chirurgicales complexes et des traitements médicamenteux au long cours, constitue un obstacle majeur à la généralisation des options de prise en charge du reflux vésico-urétéral dans les pays en développement. Le manque de sensibilisation des soignants à l'importance d'un diagnostic et d'une intervention précoces freine également la mise en place rapide des traitements.

- Les lacunes de la couverture d'assurance et les frais à la charge du patient peuvent retarder ou empêcher l'accès à des soins efficaces. La variabilité des protocoles de traitement et la disponibilité de pédiatres spécialistes qualifiés créent des disparités dans la qualité des soins selon les régions.

- Pour relever ces défis, il est nécessaire de mettre en œuvre des campagnes éducatives ciblées, d'améliorer les politiques de remboursement et de renforcer les capacités de l'infrastructure des soins de santé.

- Par exemple, des études menées dans des zones rurales ou sous-développées montrent que l'absence de dépistage précoce entraîne un diagnostic tardif et des taux de complications plus élevés, soulignant ainsi la nécessité de programmes de sensibilisation.

- Les systèmes de santé doivent investir dans les outils de diagnostic et la formation aux thérapies mini-invasives afin d'élargir l'accès aux soins. Des solutions rentables et adaptables, telles que les téléconsultations et la surveillance à distance, peuvent atténuer certains obstacles aux soins.

- Des stratégies visant à réduire les coûts des procédures et à améliorer la disponibilité des médicaments sont essentielles pour favoriser leur adoption. La collaboration entre les secteurs public et privé peut renforcer l'accessibilité et l'abordabilité des traitements.

- Il est essentiel d'améliorer la formation des aidants sur les risques liés au reflux vésico-urétéral non traité afin d'accroître les taux de prise en charge précoce. De manière générale, la résolution des problèmes financiers, infrastructurels et de sensibilisation est indispensable pour assurer la croissance durable du marché à l'échelle mondiale.

Étendue du marché du reflux vésico-urétéral

Le marché est segmenté en fonction du type, du médicament, du traitement, du diagnostic, des utilisateurs finaux et du canal de distribution.

- Par type

Le marché du reflux vésico-urétéral est segmenté, selon le type, en reflux vésico-urétéral primaire et secondaire. En 2025, le segment du reflux vésico-urétéral primaire représentait la plus grande part de marché (62,3 %), grâce à sa prévalence plus élevée chez les enfants et à l'importance accrue accordée au diagnostic et à l'intervention précoces. Ce segment bénéficie de programmes de dépistage standardisés chez les enfants présentant des infections urinaires récurrentes et lors des examens pédiatriques de routine. Les professionnels de santé privilégient la prévention et la prise en charge rapide, ce qui a favorisé l'adoption des protocoles de traitement recommandés. Les hôpitaux et les cliniques pédiatriques spécialisées jouent un rôle clé dans la prise en charge des cas primaires, contribuant ainsi à la position dominante de ce segment. Par ailleurs, la sensibilisation croissante des parents à la santé rénale et aux complications du reflux encourage la mise en place de traitements précoces. Les progrès technologiques en matière de diagnostic non invasif ont encore renforcé cette position. Les initiatives de santé publiques et privées se concentrent de plus en plus sur le dépistage précoce, stimulant ainsi la pénétration du marché. La disponibilité d'une gamme de traitements médicamenteux spécifiquement approuvés pour le reflux primaire soutient une croissance constante des revenus. Les recommandations en urologie pédiatrique sont régulièrement mises à jour, ce qui favorise l'observance du traitement et contribue à consolider les parts de marché. La prise en charge par l'assurance maladie des enfants souffrant d'infections récurrentes améliore également l'accès aux soins. L'approvisionnement centralisé en médicaments et en kits de traitement par les hôpitaux garantit un approvisionnement constant pour les cas primaires. La recherche clinique continue de se concentrer sur le reflux primaire, ce qui permet d'améliorer les résultats du traitement.

Le segment du reflux vésico-urétéral secondaire devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 7,8 %, entre 2026 et 2033. Cette croissance est portée par l'augmentation des cas associés à des pathologies sous-jacentes telles que l'obstruction, les valves de l'urètre postérieur ou la vessie neurogène. La hausse des diagnostics de reflux secondaire chez l'adulte, notamment dans les régions où l'accès aux soins est amélioré, soutient cette croissance. Les patients présentant des comorbidités bénéficient d'une prise en charge ciblée associant interventions chirurgicales et médicales. Les progrès technologiques en imagerie et en scintigraphie ont amélioré la précision du diagnostic dans les cas de reflux secondaire, favorisant ainsi une adoption plus rapide des traitements. La sensibilisation croissante des patients adultes aux risques liés à un reflux non traité, notamment les cicatrices rénales, a entraîné une augmentation des consultations hospitalières. Les protocoles de traitement du reflux secondaire sont de plus en plus personnalisés, ce qui améliore les résultats. Les hôpitaux et les cliniques spécialisées renforcent leurs capacités de prise en charge des cas complexes, stimulant davantage ce segment. Les entreprises pharmaceutiques développent des médicaments ciblant spécifiquement les complications du reflux secondaire. Les programmes d'intervention précoce et les recommandations des associations de néphrologie contribuent également à cette croissance. Le segment bénéficie d'un meilleur remboursement des cas complexes, ce qui améliore l'accessibilité aux soins. Les approches de soins multidisciplinaires, intégrant l'urologie, la néphrologie et la radiologie, sont de plus en plus fréquentes. Les études de recherche portant sur les cas adultes et secondaires sont en augmentation, favorisant ainsi leur adoption clinique. Des campagnes de sensibilisation clinique soulignent l'importance du diagnostic et du traitement précoce du reflux secondaire.

- Par médicament

Le marché est segmenté, selon le type de médicament, en aminoglycosides, quinolones, bêta-lactamines, azoles et autres. Le segment des bêta-lactamines a représenté la plus grande part de marché (48,7 %) en 2025, principalement grâce à leur efficacité dans la prévention des infections urinaires associées au reflux gastro-œsophagien. Les bêta-lactamines sont largement prescrites chez les patients pédiatriques et adultes, tant en prophylaxie qu'en traitement actif des infections. Leur profil de sécurité, leur disponibilité sous forme orale et injectable, ainsi que leur intégration aux protocoles de traitement standard contribuent à leur position dominante. Les hôpitaux, les cliniques et les pharmacies disposent de stocks importants de bêta-lactamines, garantissant ainsi leur accessibilité. La familiarité des prescripteurs, étayée par de nombreuses données cliniques, favorise leur utilisation continue. Ce segment bénéficie également d'options posologiques pédiatriques, permettant une adoption plus large. L'intégration aux traitements combinés dans les infections récurrentes renforce encore la part de marché des bêta-lactamines. Leur rapport coût-efficacité par rapport aux antibiotiques plus récents favorise leur adoption dans les régions émergentes. Les autorisations réglementaires pour une utilisation pédiatrique et adulte renforcent la confiance et l'utilisation de ces médicaments. La surveillance clinique continue garantit la sécurité et l'observance du traitement, renforçant ainsi sa position dominante. Des chaînes d'approvisionnement robustes et des stratégies d'achat hospitalières efficaces assurent la disponibilité des médicaments. Ce segment bénéficie des recommandations gouvernementales préconisant les bêta-lactamines en première intention.

Le segment des aminosides devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 8,1 %, entre 2026 et 2033, grâce à leur efficacité contre les infections graves ou résistantes. Les hôpitaux prenant en charge des cas complexes de reflux gastro-œsophagien (RGO) adoptent de plus en plus les aminosides en raison de leur grande efficacité contre les bactéries Gram négatif. Les progrès en matière de formulation réduisent la néphrotoxicité, favorisant ainsi une utilisation plus large. L'augmentation des cas d'infections urinaires résistantes aux antibiotiques associées au RGO exige des traitements ciblés. Les listes de médicaments hospitaliers privilégient les aminosides pour les infections graves, ce qui contribue à la croissance des revenus. Les cliniciens s'appuient sur les aminosides pour les soins hospitaliers, notamment lorsque l'administration intraveineuse est nécessaire. Les associations thérapeutiques avec les bêta-lactamines renforcent leur efficacité. Des campagnes régionales de sensibilisation aux profils de résistance favorisent leur adoption. Des protocoles à doses multiples et une surveillance renforcée garantissent une administration sûre. L'utilisation des aminosides dans les régions en développement progresse grâce à un meilleur accès aux antibiotiques de qualité hospitalière. Les recommandations cliniques soulignent le rôle essentiel des aminosides dans la prise en charge des infections complexes. La recherche et les essais cliniques étendent leurs indications aux infections liées au RGO.

- Par traitement

En fonction du traitement, le marché est segmenté en médicaments, chirurgie et autres. Le segment des médicaments représentait la plus grande part de marché (65,2 %) en 2025, la prise en charge conservatrice restant le traitement de première intention du reflux gastro-œsophagien léger à modéré. Les médicaments offrent des options non invasives aux patients pédiatriques et adultes, réduisant ainsi la durée d'hospitalisation et le temps de convalescence. Les protocoles standardisés de prophylaxie antibiotique sont largement utilisés en pratique clinique. Un suivi médicamenteux à long terme permet de surveiller la résolution spontanée, notamment chez l'enfant. Les hôpitaux et les cliniques disposent de stocks de médicaments essentiels et appliquent les protocoles de traitement. La couverture d'assurance maladie facilite l'accès aux soins. Les programmes de diagnostic précoce favorisent une prise en charge médicamenteuse. Les études cliniques démontrent des taux de réussite élevés avec les traitements médicamenteux personnalisés. Les programmes d'accompagnement des patients renforcent l'efficacité des médicaments. Les recommandations thérapeutiques privilégient la prise en charge médicamenteuse pour les cas non compliqués. Les programmes de formation des aidants améliorent l'observance du traitement.

Le segment de la chirurgie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 7,5 %, entre 2026 et 2033, grâce à l'adoption croissante des interventions chirurgicales mini-invasives et robotisées pour les reflux sévères ou persistants. Les interventions chirurgicales, notamment la réimplantation urétérale, sont privilégiées en cas d'échec du traitement médicamenteux ou de reflux de haut grade. Les progrès des techniques d'injection endoscopique réduisent les complications et le temps de récupération. Les hôpitaux investissent dans les infrastructures chirurgicales et la formation des urologues. La sensibilisation accrue des parents et des patients adultes aux options chirurgicales favorise leur adoption. La prise en charge des interventions chirurgicales par l'assurance maladie améliore l'accessibilité. Une intervention précoce dans les cas complexes réduit les lésions rénales à long terme. Les techniques mini-invasives améliorent la satisfaction des patients et les résultats de la convalescence. Les chirurgiens adoptent de plus en plus de protocoles fondés sur des données probantes. Les recommandations cliniques préconisent la chirurgie pour les cas réfractaires. L'augmentation du nombre de patients adultes stimule la demande. La recherche et l'innovation dans les techniques chirurgicales alimentent davantage la croissance.

- Par diagnostic

Selon le diagnostic, le marché est segmenté en analyse d'urine, échographie, radiographie, cystographie, scintigraphie et autres examens. En 2025, le segment de l'échographie représentait la plus grande part de marché (52,1 %), grâce à son caractère non invasif, son accessibilité et son rapport coût-efficacité pour la détection des anomalies rénales et vésicales. L'échographie est largement utilisée pour le dépistage initial, notamment chez l'enfant, et est fréquemment recommandée pour le suivi. Son profil de sécurité permet une utilisation répétée. Les hôpitaux et les centres de diagnostic l'adoptent fréquemment en raison de ses exigences opérationnelles minimales. Les résultats de l'échographie orientent efficacement les décisions thérapeutiques. Sa large disponibilité en clinique favorise sa diffusion. Les protocoles standardisés améliorent la précision diagnostique. L'échographie est compatible avec la téléconsultation. Les initiatives gouvernementales encouragent l'imagerie pour le dépistage précoce. Les radiologues bénéficient d'une formation approfondie en imagerie urologique pédiatrique. Les progrès technologiques constants améliorent la résolution et la fiabilité du diagnostic.

Le segment de la cystographie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 8,4 %, entre 2026 et 2033, grâce à sa capacité à évaluer précisément la gravité du reflux. L'utilisation croissante de la cysto-urétrographie mictionnelle chez les populations pédiatriques et adultes à haut risque stimule son adoption. Les hôpitaux et les cliniques spécialisées investissent dans l'équipement. Les techniques d'imagerie améliorées réduisent l'exposition aux radiations. Les recommandations cliniques préconisent la cystographie pour confirmer un reflux de haut grade. La sensibilisation des parents et des cliniciens favorise son utilisation. La prise en charge des examens d'imagerie diagnostique par l'assurance maladie améliore l'accessibilité. L'intégration de la scintigraphie rénale pour les cas complexes soutient la croissance. Les progrès technologiques améliorent la netteté des images. La prise en charge multidisciplinaire s'appuie sur la cystographie pour la planification du traitement. Les programmes de formation des radiologues améliorent son utilisation. La prévalence croissante des cas de reflux complexes stimule la demande.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en cliniques, hôpitaux et autres. Le segment hospitalier représentait la plus grande part de revenus (59,8 %) en 2025, grâce à la prise en charge complète des diagnostics, des traitements médicamenteux et des interventions chirurgicales. Les hôpitaux assurent la prise en charge des patients hospitalisés et ambulatoires, garantissant ainsi la continuité des soins. Les services d'urologie pédiatrique et adulte jouent un rôle central dans la gestion des patients. La disponibilité d'équipes multidisciplinaires favorise l'efficacité des traitements. Les hôpitaux appliquent des protocoles standardisés pour la prophylaxie antibiotique et les interventions chirurgicales. Ils assurent également le suivi des patients. Un système d'approvisionnement centralisé garantit un approvisionnement constant en médicaments. La couverture d'assurance est plus fréquente en milieu hospitalier. Les hôpitaux adoptent de plus en plus les techniques chirurgicales mini-invasives. Les initiatives de recherche clinique sont souvent menées en milieu hospitalier. Les campagnes de sensibilisation sont souvent initiées par les hôpitaux. L'adoption de ces techniques par les hôpitaux stimule la croissance globale du marché.

Le segment des cliniques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 7,9 %, entre 2026 et 2033, grâce à l'expansion des cliniques spécialisées en urologie pédiatrique et adulte. Les cliniques proposent de plus en plus de services de diagnostic non invasifs, de gestion des traitements médicamenteux et de suivi des patients. L'augmentation du nombre de cliniques ambulatoires en zones urbaines et périurbaines améliore l'accessibilité aux soins. Le recours à la télémédecine facilite le diagnostic précoce et le suivi régulier. Les cliniques mettent en œuvre de plus en plus de programmes de prévention et d'intervention précoce. Les services offerts en clinique allègent la charge pesant sur les hôpitaux. Les cliniques spécialisées privilégient l'éducation thérapeutique et les programmes d'observance. L'intégration des services d'imagerie médicale au sein des cliniques favorise une prise en charge globale. Les cliniques exploitent les dossiers médicaux numériques pour une meilleure gestion des patients. Des campagnes de sensibilisation encouragent les consultations précoces. La couverture des consultations par les assurances maladie s'étend. Les réseaux de cliniques se développent dans les régions émergentes.

- Par canal de distribution

Selon le canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Le segment des pharmacies hospitalières a représenté la plus grande part de marché (57,4 %) en 2025, les hôpitaux s'approvisionnant en gros en traitements oraux et injectables pour les soins ambulatoires et hospitaliers. La centralisation des achats, la conformité réglementaire et l'assurance qualité renforcent leur position dominante. Des partenariats stratégiques avec les entreprises pharmaceutiques garantissent un approvisionnement constant. Les achats en gros réduisent les coûts et assurent la disponibilité continue des médicaments essentiels. Les pharmacies hospitalières gèrent des stocks de médicaments spécialisés pour les cas de reflux gastro-œsophagien chez l'enfant et l'adulte. Des programmes de collaboration avec les cliniques facilitent le suivi des traitements. Les pharmacies hospitalières proposent des consultations et des formations aux patients sur place. Les politiques de remboursement des assurances favorisent l'adoption des médicaments par les pharmacies hospitalières. Les initiatives gouvernementales encouragent la distribution en milieu hospitalier pour un meilleur contrôle de la qualité. Les programmes de formation du personnel pharmaceutique améliorent la précision de la dispensation. La position dominante des pharmacies hospitalières garantit le respect des protocoles de traitement.

Le segment des pharmacies de détail devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 8,0 %, entre 2026 et 2033, grâce à l'accessibilité croissante des médicaments sur ordonnance pour les soins ambulatoires et la gestion des traitements à domicile. Le développement des réseaux de pharmacies en milieu urbain et la sensibilisation accrue à la prise en charge du reflux vésico-urétéral (RVU) encouragent les consommateurs à privilégier les pharmacies de détail. Ces dernières offrent un accès pratique aux médicaments pour les cas légers à modérés. L'expansion des chaînes de pharmacies améliore la couverture géographique. Les programmes de collaboration avec les médecins facilitent l'observance thérapeutique. Les services de commande en ligne et de livraison à domicile complètent l'accès aux pharmacies de détail. Le conseil et l'accompagnement des patients améliorent l'observance du traitement. Les campagnes marketing sensibilisent le public aux soins préventifs. La prise en charge des achats en pharmacie par l'assurance maladie contribue à l'accessibilité financière. La préférence croissante pour l'autogestion des traitements ambulatoires favorise l'adoption de ces services. Les pharmacies de détail proposent des formulations spécialisées pour enfants et adultes. Les plateformes de santé numérique collaborent avec les pharmacies de détail pour assurer le suivi de l'observance. La croissance des pharmacies de détail s'inscrit dans la tendance à la décentralisation de l'accès aux soins de santé.

Analyse régionale du marché du reflux vésico-urétéral

- L'Amérique du Nord dominait le marché du reflux vésico-urétéral avec la plus grande part de revenus, soit 36,5 %, en 2025.

- Soutenu par une infrastructure de soins de santé avancée, une forte présence de spécialistes clés en urologie et une large adoption des interventions diagnostiques et thérapeutiques

- Le marché connaît une croissance substantielle grâce aux programmes de dépistage proactifs et à la sensibilisation croissante à l'intervention précoce.

Aperçu du marché américain du reflux vésico-urétéral :

En 2025, le marché américain du reflux vésico-urétéral a généré la plus grande part de revenus en Amérique du Nord, grâce à une meilleure sensibilisation au diagnostic précoce et à l’adoption croissante de traitements efficaces. La multiplication des cliniques d’urologie pédiatrique, des programmes de dépistage gouvernementaux et des initiatives proactives de gestion des infections contribuent significativement à la croissance de ce marché.

Aperçu du marché européen du reflux vésico-urétéral :

Le marché européen du reflux vésico-urétéral devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par la prévalence croissante des infections urinaires chez l’enfant, l’augmentation des dépenses de santé et l’adoption croissante de traitements de pointe. Des pays comme l’Allemagne, la France et le Royaume-Uni enregistrent une croissance notable grâce à leurs infrastructures de santé performantes et à une sensibilisation accrue à l’urologie pédiatrique.

Analyse du marché britannique du reflux vésico-urétéral :

Le marché britannique du reflux vésico-urétéral devrait connaître une croissance annuelle composée stable au cours de la période de prévision, soutenue par une sensibilisation accrue des parents à la santé urologique pédiatrique et par l’adoption croissante des procédures diagnostiques et des traitements mini-invasifs. L’amélioration des politiques de santé et la présence de centres d’urologie spécialisés contribuent également à cette croissance.

Analyse du marché allemand du reflux vésico-urétéral :

Le marché allemand du reflux vésico-urétéral devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, grâce à une forte sensibilisation au dépistage précoce, à des infrastructures de santé performantes et à la disponibilité de services spécialisés en urologie pédiatrique. L’intégration de techniques de diagnostic et de traitements avancés contribue également à cette croissance.

Aperçu du marché du reflux vésico-urétéral en Asie-Pacifique :

Le marché du reflux vésico-urétéral en Asie-Pacifique devrait connaître le taux de croissance annuel composé le plus rapide au cours de la période de prévision, sous l’effet de la hausse des dépenses de santé, de la prévalence croissante des infections urinaires, de la sensibilisation accrue aux troubles urologiques pédiatriques et d’un meilleur accès aux options diagnostiques et thérapeutiques avancées dans des pays comme la Chine, l’Inde et le Japon.

Aperçu du marché japonais du reflux vésico-urétéral :

Le marché japonais du reflux vésico-urétéral est en pleine expansion grâce à une meilleure sensibilisation à la santé urologique pédiatrique, aux initiatives gouvernementales favorisant le diagnostic précoce et à l’adoption croissante de traitements de pointe. La présence d’établissements de santé hautement spécialisés soutient également cette croissance.

Aperçu du marché chinois du reflux vésico-urétéral :

En 2025, le marché chinois du reflux vésico-urétéral représentait la plus grande part de revenus de la région Asie-Pacifique. Cette croissance s’explique par le développement des infrastructures de santé du pays, la prévalence croissante des infections urinaires chez les enfants et la sensibilisation accrue au diagnostic et au traitement précoces. La disponibilité de solutions diagnostiques et thérapeutiques avancées contribue également à la croissance de ce marché.

Part de marché du reflux vésico-urétéral

Le secteur du reflux vésico-urétéral est principalement dominé par des entreprises bien établies, notamment :

- Pfizer (États-Unis)

- Novartis (Suisse)

- GlaxoSmithKline (Royaume-Uni)

- Merck & Co. (États-Unis)

- AstraZeneca (Royaume-Uni)

- Sanofi (France)

- AbbVie (États-Unis)

- Janssen Pharmaceuticals (Belgique)

- Bayer (Allemagne)

- Cipla (Inde)

- Sun Pharmaceutical Industries (Inde)

- Industries pharmaceutiques Teva (Israël)

- Shionogi & Co., Ltd. (Japon)

- Société pharmaceutique Takeda (Japon)

Dernières évolutions du marché mondial du reflux vésico-urétéral

- En janvier 2025, la FDA américaine a accordé l'autorisation 510(k) à l'endoprothèse urétérale RELIEF, fabriquée par Ureteral Stent Company. Il s'agit de la première endoprothèse approuvée spécifiquement pour prévenir le reflux vésico-urétéral. Sa conception unique comprend un ressort flottant qui contribue à minimiser les spasmes de la vessie et à maintenir l'orifice urétéral fermé pendant la miction.

- En juin 2025, une étude publiée a démontré que les modèles d'apprentissage automatique peuvent classer de manière fiable la gravité du reflux vésico-urétéral (RVU) à partir d'images de cystographie mictionnelle (CM). Ces modèles utilisent des caractéristiques extraites des images pour fournir une classification objective et très précise, réduisant ainsi potentiellement la subjectivité humaine dans le diagnostic.

- En mars 2025, une étude clinique a comparé des applications d'intelligence artificielle (telles que ChatGPT-4, Google Bard et Bing AI) dans la prise en charge du reflux vésico-urétéral (RVU), en évaluant leur conformité aux recommandations établies. L'étude a mis en évidence le rôle croissant de l'IA dans l'aide à la décision et la stratification des risques.

- En 2024, les modèles prédictifs de stratification des risques, notamment ceux basés sur l'apprentissage automatique, ont gagné en popularité dans la prise en charge du reflux vésico-urétéral pédiatrique, aidant les cliniciens à identifier plus précisément les enfants présentant un risque plus élevé de complications telles que des cicatrices rénales ou des infections récurrentes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.