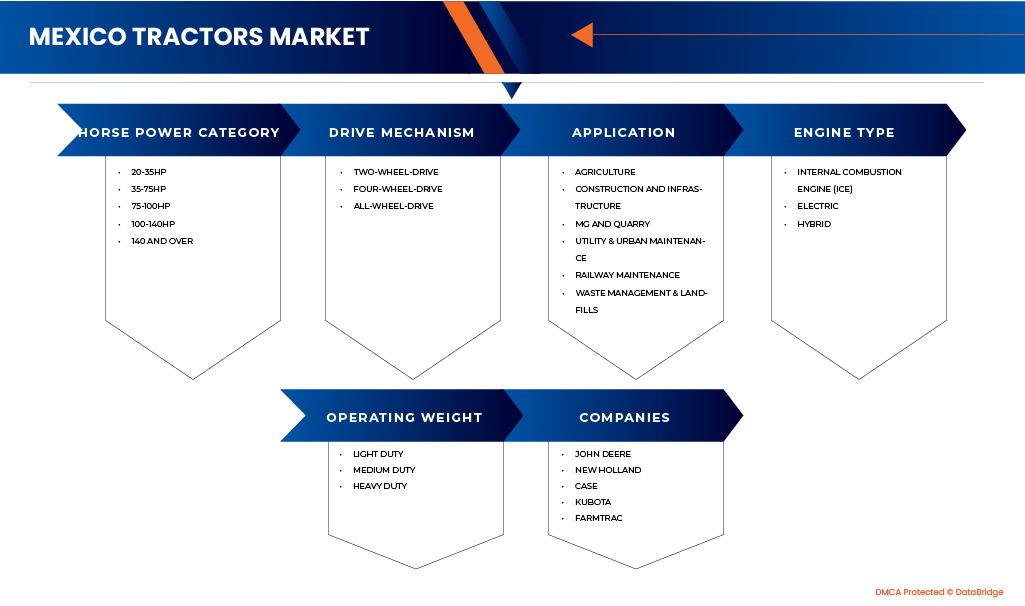

Mexico Tractors Market

Taille du marché en milliards USD

TCAC :

%

USD

23.09 Billion

USD

35.28 Billion

2025

2033

USD

23.09 Billion

USD

35.28 Billion

2025

2033

| 2026 –2033 | |

| USD 23.09 Billion | |

| USD 35.28 Billion | |

| % | |

|

Marché des tracteurs Philippines-Mexique, par catégorie de puissance (20-35 CV, 35-75 CV, 75-100 CV, 100-140 CV, 140 CV et plus), par mécanisme de transmission (deux roues motrices, quatre roues motrices, transmission intégrale), par application (agriculture, construction et infrastructures, magnésium et carrières, services publics et entretien urbain, entretien ferroviaire, gestion des déchets et décharges), par type de moteur (moteur à combustion interne, électrique, hybride), par poids opérationnel (léger, moyen, lourd) - Tendances du secteur et prévisions jusqu'en 2032.

Taille du marché des tracteurs au Mexique

- Le marché mexicain des tracteurs était évalué à 23,09 milliards de pesos mexicains en 2024 et devrait atteindre 35,28 milliards de pesos mexicains d'ici 2032, soit un taux de croissance annuel composé (TCAC) de 5,59 % au cours de la période de prévision.

- L'expansion du marché est stimulée par une activité de construction soutenue, une urbanisation rapide et des initiatives d'infrastructure menées par le gouvernement, qui stimulent la demande de machines durables et de haute qualité.

- De plus, l'intérêt croissant pour les technologies écologiques, à faibles émissions et à haute performance crée de nouvelles opportunités pour les fabricants internationaux et nationaux afin de renforcer leur présence sur le marché.

Analyse du marché des tracteurs au Mexique

- Le marché mexicain des tracteurs connaît une croissance soutenue, alimentée par une urbanisation rapide, l'évolution des modes de vie des consommateurs et l'adoption croissante d'une alimentation saine. La consommation accrue de conserves et de surgelés, conjuguée à l'essor du véganisme et à la multiplication des supérettes, stimule la demande.

- Cependant, des défis tels que le gaspillage important de fruits et légumes et l'insuffisance des infrastructures de la chaîne du froid continuent de freiner la croissance. Malgré ces obstacles, la digitalisation du commerce de détail, les initiatives des fabricants, les progrès des technologies de congélation et la demande croissante de produits à longue durée de conservation offrent des perspectives prometteuses pour l'expansion future.

- L'État de Mexico devrait dominer le marché mexicain des tracteurs, représentant la plus grande part de revenus (10,35 %) en 2025. Cette position dominante s'explique par un développement urbain rapide, des projets d'infrastructure d'envergure et une forte activité de construction résidentielle et commerciale dans toute la région. La présence de zones industrielles importantes, l'expansion des pôles commerciaux et des investissements publics soutenus dans la modernisation des infrastructures renforcent encore la position de l'État de Mexico comme principal moteur de croissance du marché des tracteurs du pays.

- L'État de Jalisco devrait connaître la croissance la plus rapide sur le marché mexicain des tracteurs au cours de la période de prévision, avec un TCAC de 7,48 %. Cette croissance est alimentée par un développement urbain rapide, l'expansion des projets d'infrastructure et la hausse de l'activité de construction résidentielle et commerciale. La présence de pôles industriels émergents, de réseaux de distribution en pleine expansion et l'augmentation des investissements publics dans la modernisation de l'agriculture et des infrastructures confortent la position de Jalisco comme moteur de croissance clé sur le marché mexicain des tracteurs.

- Le segment des tracteurs de 35 à 75 CV devrait dominer le marché mexicain des tracteurs avec une part de marché de 24 % en 2025. Cette domination s'explique par la large disponibilité, le rapport coût-efficacité et la polyvalence de ce segment, le rendant adapté à diverses applications agricoles et industrielles. De plus, la demande croissante de tracteurs de puissance moyenne, offrant un bon équilibre entre performance, consommation de carburant et flexibilité d'utilisation, renforce encore la position dominante de ce segment sur le marché.

Portée du rapport et segmentation du marché des tracteurs au Mexique

|

Attributs |

Aperçu du marché mexicain des tracteurs |

|

Segments couverts |

|

|

États couverts |

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également les normes réglementaires, la demande de confort et de luxe, les avancées technologiques, le rôle du tracteur dans la révolution agricole, l'analyse des prix, l'analyse d'études de cas, l'analyse comparative des entreprises, les initiatives de développement durable, les opportunités de croissance par État, l'analyse PESTLE, l'analyse de la chaîne d'approvisionnement, le processus de décision d'achat du consommateur, les principales initiatives stratégiques et le comportement d'achat des consommateurs. |

Tendances du marché des tracteurs au Mexique

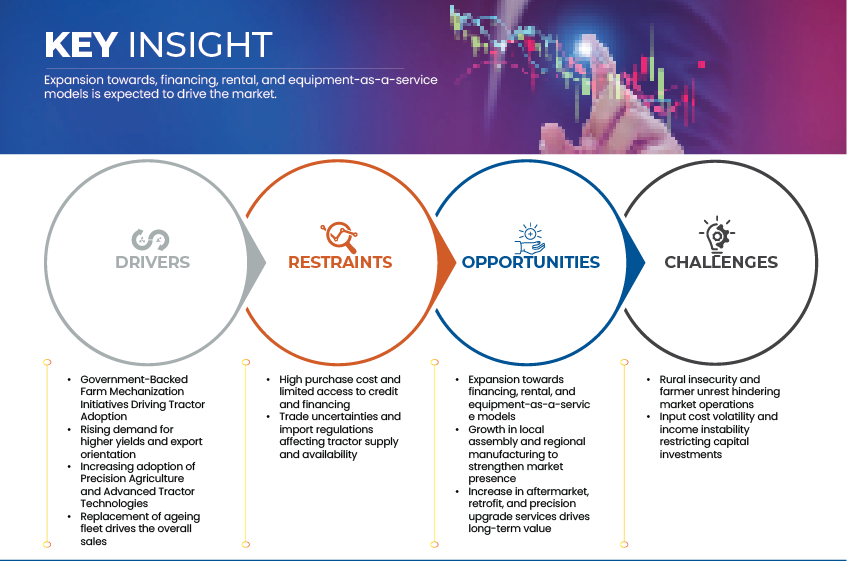

« Expansion vers des modèles de financement, de location et d'équipement en tant que service »

- L'essor du financement, de la location et des modèles de matériel en tant que service (EaaS) transforme la dynamique du marché mexicain des tracteurs. Face aux coûts initiaux élevés qui limitent l'acquisition directe, les agriculteurs se tournent de plus en plus vers des alternatives flexibles telles que la location longue durée, le paiement à l'usage et le partage coopératif de matériel. Ces solutions allègent non seulement les charges financières, mais permettent également aux petits et moyens exploitants d'acquérir des tracteurs modernes et performants sans investissement initial important. Soutenu par les plateformes agri-fintech, le financement proposé par les concessionnaires et les initiatives de crédit institutionnel, ce changement favorise une plus grande mécanisation et améliore la productivité dans l'ensemble du paysage agricole diversifié du Mexique.

- En février 2025, John Deere México a lancé de nouvelles solutions de location et de leasing dans le cadre de son « Plan Verde Productivo », offrant aux agriculteurs la possibilité de louer des tracteurs et de payer en fonction des heures d'utilisation, soutenant ainsi la tendance croissante de l'équipement en tant que service (EaaS) dans le pays.

- En novembre 2024, BBVA México et le Conseil national agro-pastoral (CNA) ont signé un partenariat visant à stimuler le financement des équipements agricoles et des mises à niveau technologiques, dans le but d'élargir l'accès au crédit dans plus de 20 États du Mexique.

- L'importance croissante accordée au financement, à la location et aux modèles d'équipement en tant que service (EaaS) transforme le paysage de la propriété des tracteurs au Mexique, rendant la mécanisation plus accessible aux petits et moyens exploitants agricoles. En réduisant les coûts initiaux et en facilitant l'accès à des machines performantes, ces modèles favorisent une adoption plus rapide et une utilisation plus efficace du matériel agricole dans tout le pays.

Dynamique du marché des tracteurs au Mexique

Conducteur

« Les initiatives gouvernementales de mécanisation agricole stimulent l’adoption des tracteurs »

- La croissance du marché mexicain des tracteurs est fortement influencée par les initiatives gouvernementales de mécanisation agricole visant à améliorer la productivité et l'efficacité des exploitations. Divers programmes et cadres politiques, tels que « Producción para el Bienestar » et des dispositifs de soutien au crédit rural, ont été mis en œuvre pour encourager l'adoption d'équipements agricoles modernes. Grâce à ces initiatives, des subventions, une aide financière et des programmes de formation sont proposés aux agriculteurs afin de favoriser la transition des pratiques manuelles traditionnelles vers des opérations mécanisées. De ce fait, le taux de pénétration des tracteurs dans les exploitations agricoles de moyenne et grande taille au Mexique augmente régulièrement, contribuant ainsi à une modernisation accrue du secteur agricole du pays.

- Comme annoncé par le Secretaría de Agricultura y Desarrollo Rural (SADER) en mars 2024, le gouvernement a alloué plus de 16 milliards de pesos mexicains dans le cadre du programme Producción para el Bienestar pour soutenir les petits et moyens agriculteurs par le biais de subventions directes et de financements d'équipement, favorisant ainsi l'adoption des tracteurs et la mécanisation agricole dans le Mexique rural.

- Comme l'a indiqué le ministère mexicain de l'Agriculture en août 2023, l'expansion de l'initiative MasAgro a introduit des centres de services de mécanisation localisés dans huit États agricoles, offrant aux petits exploitants agricoles un accès à des tracteurs à deux et quatre roues et améliorant la productivité de la production de cultures de base.

- Comme l'a déclaré le gouvernement de Jalisco en octobre 2024, l'État a lancé son Programa de Apoyo a la Mecanización Agrícola, offrant des subventions partielles pour l'achat de nouveaux tracteurs et outils, reflétant les efforts régionaux pour moderniser l'agriculture et renforcer la production agricole grâce à la culture mécanisée.

- Les programmes de mécanisation soutenus par le gouvernement jouent un rôle crucial dans l'accélération de l'adoption des tracteurs au Mexique. Grâce à des subventions, un soutien au crédit et une assistance au niveau des États, ces initiatives permettent aux agriculteurs de moderniser leurs exploitations et d'améliorer leur productivité. Le maintien de ce soutien politique devrait consolider la demande de tracteurs et renforcer la transition du Mexique vers une agriculture efficace et axée sur la technologie.

Contraintes

« Coût d’achat élevé et accès limité au crédit et au financement »

- Ces pressions sur les coûts ont incité de nombreux producteurs à procéder à des ajustements de prix ciblés, à réduire les volumes d'emballage ou à privilégier les formulations à base d'eau moins dépendantes de la résine. Toutefois, la volatilité persistante des marchés mondiaux des matières premières continue de peser sur les marges bénéficiaires et de limiter la capacité des fabricants locaux à investir dans l'innovation produit et la transition vers des pratiques durables.

- Le coût élevé des tracteurs, conjugué à un accès limité à des crédits et des financements abordables, demeure un frein majeur à leur adoption au Mexique. Une grande partie des petits et moyens agriculteurs continuent de travailler avec des contraintes financières importantes, ce qui rend difficile l'investissement dans de nouvelles machines malgré les avantages évidents de la mécanisation. Bien que des programmes de crédit garantis par l'État et des banques agricoles existent, leur portée est souvent limitée, notamment dans les régions rurales et isolées. Ce déficit de financement continue de freiner la modernisation du parc de machines et ralentit le rythme global de la mécanisation dans le secteur agricole mexicain.

- Comme l'a souligné la plateforme de finance numérique Verqor en mars 2025, plus de 90 % des agriculteurs mexicains n'ont pas accès à des financements formels, ce qui limite leur capacité à acheter des tracteurs et du matériel mécanisé.

- Selon l'accord de ligne de crédit signé par la Banque interaméricaine de développement (BID) pour le secteur agricole rural mexicain en octobre 2024, seuls 2,5 % des petits producteurs ont obtenu un prêt bancaire en 2022, ce qui témoigne d'un financement très limité pour l'achat de matériel.

- L’organisation FinTerra souligne dans son rapport 2024 que, malgré une demande de crédit annuelle pouvant atteindre 18 milliards de dollars américains parmi les producteurs agricoles mexicains, l’offre de crédit formelle existante reste inférieure à 10 milliards de dollars américains, ce qui signale un important déficit de financement pour les achats d’actifs, notamment de tracteurs.

- Le coût élevé des tracteurs et l'accès limité au financement demeurent des obstacles majeurs à la mécanisation au Mexique. De nombreux petits agriculteurs peinent à obtenir des prêts abordables, ce qui freine la modernisation de leur matériel. L'élargissement de l'accès au crédit rural et des programmes de subventions sera essentiel pour accélérer l'adoption des tracteurs et accroître la productivité agricole.

Le marché des tracteurs au Mexique

Le marché est segmenté en fonction de la catégorie de puissance (en chevaux), du mécanisme de transmission, de l'application, du type de moteur et du poids en ordre de marche.

- Par catégorie de puissance

Le marché mexicain des tracteurs est segmenté, selon la puissance du moteur, en six catégories : 20-35 ch, 35-75 ch, 75-100 ch, 100-140 ch et 140 ch et plus. En 2025, le segment des 35-75 ch devrait dominer le marché avec une part de 24 %, grâce à son prix abordable, sa facilité d’utilisation et son adéquation aux petites et moyennes exploitations. Ce segment est privilégié par les agriculteurs pour les travaux agricoles légers, car il offre des performances efficaces et des coûts d’entretien réduits, adaptés à la diversité des paysages agricoles mexicains.

Le segment des tracteurs de 35 à 75 ch devrait connaître la croissance la plus rapide sur le marché mexicain, avec un taux de croissance annuel composé (TCAC) de 6,14 % sur la période prévisionnelle. Cette croissance est portée par l'adoption croissante de tracteurs de moyenne puissance, offrant un équilibre optimal entre performance, consommation de carburant et polyvalence pour les petites et moyennes exploitations. La demande croissante de mécanisation économique, conjuguée à l'expansion des exploitations agricoles mixtes et aux subventions gouvernementales favorisant l'achat d'équipements de milieu de gamme, renforce encore les perspectives de croissance de ce segment. Par ailleurs, les progrès technologiques et la disponibilité de modèles de tracteurs multifonctionnels adaptés aux travaux des champs et au transport devraient stimuler la demande dans les années à venir.

- Sur demande

Selon l'application, le marché mexicain des tracteurs se divise en plusieurs catégories : agriculture, construction et infrastructures, exploitation minière et carrières, services publics et entretien urbain, entretien ferroviaire, et gestion des déchets et décharges. En 2025, le segment agricole devrait dominer le marché avec une part de 60,30 %, grâce à l'utilisation généralisée des tracteurs pour le labour, le travail du sol, les semis et les récoltes. Cette position dominante est également favorisée par l'accessibilité et le prix abordable des tracteurs agricoles, ainsi que par les programmes gouvernementaux encourageant la mécanisation agricole et facilitant l'accès au crédit pour les petits et moyens exploitants.

Le secteur de la construction et des infrastructures devrait enregistrer la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) de 5,92 % au cours de la période prévisionnelle. Cette croissance est alimentée par l'augmentation des investissements dans les infrastructures, l'urbanisation rapide et l'expansion des projets de travaux publics, qui accroissent la demande en tracteurs et engins de terrassement. Par ailleurs, les initiatives de développement menées par les pouvoirs publics, l'activité du secteur de la construction privé et l'adoption d'équipements à la pointe de la technologie pour une efficacité et une durabilité accrues contribuent également à stimuler la croissance de ce secteur dans les années à venir.

- Par type de moteur

Le marché mexicain des tracteurs est segmenté, selon le type de moteur, en tracteurs à moteur à combustion interne (MCI), tracteurs électriques et tracteurs hybrides. En 2025, le segment des tracteurs à moteur à combustion interne (MCI) devrait dominer le marché avec une part de 93,11 %, grâce à leur fiabilité éprouvée, leur puissance élevée et leur rentabilité par rapport aux alternatives émergentes. La large disponibilité des infrastructures diesel et essence, conjuguée à des coûts initiaux plus faibles et à des réseaux de service après-vente performants, continue de favoriser la prédominance des tracteurs à moteur à combustion interne dans les applications agricoles et non agricoles.

Le segment des moteurs à combustion interne (MCI) devrait également connaître la croissance la plus rapide, avec un TCAC de 5,68 % sur la période prévisionnelle. Cette croissance est alimentée par la mécanisation croissante de l'agriculture, l'expansion des projets d'infrastructure et la demande grandissante de tracteurs à couple élevé capables d'évoluer sur des terrains variés et de supporter des charges de travail importantes. Par ailleurs, les progrès constants en matière d'efficacité énergétique, de technologies de contrôle des émissions et de durabilité des moteurs favorisent l'adoption durable des tracteurs à MCI, malgré la transition progressive du marché vers des alternatives hybrides et électriques.

- Par mécanisme d'entraînement

Selon le type de transmission, le marché mexicain des tracteurs se divise en trois segments : deux roues motrices, quatre roues motrices et transmission intégrale. En 2025, le segment des tracteurs à deux roues motrices devrait dominer le marché avec une part de 93,16 %, principalement grâce à son prix abordable, sa facilité d’entretien et son adéquation aux exploitations agricoles légères à moyennes. Ces tracteurs sont largement plébiscités par les petits et moyens agriculteurs pour les travaux agricoles courants tels que le labour, le transport et le déneigement, notamment dans les régions au relief relativement plat. Leurs faibles coûts d’utilisation, leur consommation de carburant réduite et la disponibilité de réseaux de service après-vente locaux contribuent également à leur adoption croissante dans les zones rurales du Mexique.

Le segment des tracteurs à deux roues motrices devrait connaître la croissance la plus rapide, avec un TCAC de 5,75 % sur la période prévisionnelle. Cette croissance est soutenue par la mécanisation croissante des petites exploitations agricoles, la hausse des revenus ruraux et les programmes gouvernementaux de modernisation agricole. Par ailleurs, la demande croissante de tracteurs économiques, économes en énergie et polyvalents pour la culture, le transport et les travaux de préparation des terres stimule l'expansion de ce segment. Ses excellentes performances dans les secteurs agricole et des travaux publics légers confirment sa position dominante sur le marché jusqu'en 2032.

- En fonction du poids opérationnel

En fonction du poids opérationnel, le marché mexicain des tracteurs se divise en trois catégories : tracteurs légers, tracteurs moyens et tracteurs lourds. En 2025, le segment des tracteurs légers devrait dominer le marché avec une part de 78,63 %, principalement grâce à son prix abordable, sa polyvalence et son adéquation aux petites et moyennes exploitations agricoles. Les tracteurs légers sont largement utilisés pour des tâches telles que le labour, le travail du sol, la tonte et le transport de matériel dans les petites exploitations et les vergers. Leur conception compacte, leur faible consommation de carburant et leur maniabilité les rendent particulièrement attractifs pour les régions où les parcelles sont de petite taille et les champs étroits. Ce segment bénéficie également de la mécanisation croissante des petites exploitations, de la disponibilité de solutions de financement et de l’adoption grandissante de tracteurs d’entrée de gamme dans les zones rurales du Mexique.

Le segment des tracteurs de moyenne puissance devrait également connaître la croissance la plus rapide, avec un TCAC de 6,00 % sur la période prévisionnelle. Cette croissance s'explique par l'expansion de l'agriculture commerciale, l'utilisation croissante des tracteurs dans les secteurs de la construction et des services publics, ainsi que par la demande grandissante de machines polyvalentes à couple élevé, capables de gérer des charges de travail agricoles et industrielles. Les tracteurs de moyenne puissance gagnent en popularité auprès des exploitations agricoles et des entrepreneurs de taille moyenne qui recherchent un équipement alliant puissance, durabilité et efficacité opérationnelle. Par ailleurs, les progrès technologiques réalisés dans les systèmes de transmission, les performances hydrauliques et le rendement énergétique accélèrent encore l'adoption des tracteurs de moyenne puissance sur le marché mexicain.

Analyse régionale du marché des tracteurs au Mexique

- L'État de Mexico devrait dominer le marché mexicain des tracteurs, représentant la plus grande part de revenus (10,35 %) en 2025. Cette position dominante s'explique par un développement urbain rapide, des projets d'infrastructure d'envergure et une forte activité de construction résidentielle et commerciale dans toute la région. La présence de zones industrielles importantes, l'expansion des pôles commerciaux et des investissements publics soutenus dans la modernisation des infrastructures renforcent encore la position de l'État de Mexico comme principal moteur de croissance du marché des tracteurs du pays.

- L'État de Jalisco devrait connaître la croissance la plus rapide sur le marché mexicain des tracteurs au cours de la période de prévision, avec un TCAC de 7,48 %. Cette croissance est alimentée par un développement urbain rapide, l'expansion des projets d'infrastructure et la hausse de l'activité de construction résidentielle et commerciale. La présence de pôles industriels émergents, de réseaux de distribution en pleine expansion et l'augmentation des investissements publics dans la modernisation de l'agriculture et des infrastructures confortent la position de Jalisco comme un moteur de croissance clé sur le marché mexicain des tracteurs.

Analyse du marché des tracteurs de Jalisco

Le marché des tracteurs de Jalisco représente un pôle de croissance clé au sein du marché mexicain, porté par une modernisation agricole rapide, des investissements croissants dans l'agro-industrie et un soutien gouvernemental fort à la mécanisation. La diversité des cultures, le développement de l'industrie agroalimentaire et un meilleur accès au crédit et aux programmes de financement accélèrent encore l'adoption des tracteurs. De plus, le développement des infrastructures, l'expansion des systèmes d'irrigation et l'essor des exploitations agricoles commerciales devraient consolider la position de Jalisco comme l'un des marchés régionaux de tracteurs à la croissance la plus rapide au Mexique.

Analyse du marché des tracteurs Chihuahua

Le marché des tracteurs à Chihuahua devrait connaître une croissance soutenue, portée par le développement des activités agricoles, l'augmentation des investissements dans les infrastructures d'irrigation et l'adoption croissante d'équipements agricoles de pointe. L'accent mis par la région sur la diversification des cultures, notamment céréalières et horticoles, ainsi que les incitations gouvernementales favorisant la mécanisation agricole, alimentent une demande constante de tracteurs. Par ailleurs, l'amélioration de la logistique rurale, l'accès facilité aux solutions de financement et le développement des réseaux de concessionnaires et de services après-vente locaux devraient contribuer davantage à l'expansion du marché à Chihuahua au cours de la période de prévision.

Les principaux acteurs du marché sont :

- Deere & Company (États-Unis)

- CNH Industrial NV (Royaume-Uni)

- Société KUBOTA (Japon)

- Farmtrac (Inde)

- LOVOL Corporation (Chine)

- AGCO Corporation (Massey Ferguson) (États-Unis)

- Tracteurs et équipements agricoles limités (Inde)

- McCormick (Société mère - Argo Tractors SpA) (Italie)

- Mahindra&Mahindra (Inde)

- Solis (Chine)

- Sonalika (Inde)

- Zoomlion (Chine)

- Groupe YTO (Chine)

Dernières évolutions du marché mexicain des tracteurs

- En octobre 2025, Lovol a présenté sa nouvelle gamme de tracteurs à énergie nouvelle et le premier modèle d'IA pour l'agriculture intelligente de Chine au Salon international des machines agricoles de Chine (CIAME) à Wuhan, démontrant ainsi son engagement envers l'intelligence, l'électrification et les solutions d'agriculture intelligente complètes.

- En septembre 2025, le McCormick X8.634 VT-Drive, modèle phare de la gamme, développe 340 ch grâce à sa transmission VT-Drive de pointe et à sa cabine Clever Cab innovante, offrant un confort et une visibilité optimaux pour l'opérateur. Ce modèle allie puissance, technologie de pointe et confort, se positionnant ainsi comme un sérieux prétendant au titre de Tracteur de l'année 2026.

- En septembre 2025, AGCO a annoncé un investissement de 54 millions d'euros dans son usine AGCO Power afin d'accroître la production de moteurs à faibles émissions, renforçant ainsi son engagement en faveur de groupes motopropulseurs durables et à haut rendement.

- En août 2025, TAFE a ouvert une usine d'assemblage de tracteurs à Aguascalientes, d'un coût de 280 millions de pesos mexicains, visant à augmenter la capacité d'assemblage, à créer plus de 300 emplois et à produire des tracteurs électriques conformes aux objectifs de mobilité durable du Mexique.

- En janvier 2025, Mahindra Mexique a présenté son nouveau modèle, le Mahindra 2025, à Expo Agroalimentaria, l'un des plus grands salons de l'agroalimentaire en Amérique latine. Ce tracteur a été mis en avant comme un outil performant et puissant, conçu pour répondre aux besoins des agriculteurs mexicains. La forte présence de Mahindra au Mexique s'explique par l'efficacité de son moteur diesel, la disponibilité étendue des pièces détachées, une garantie solide et des solutions de financement avantageuses, autant d'atouts qui expliquent son succès auprès des agriculteurs locaux.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2,2 ANS PÉRIODE CONSIDÉRÉE POUR L'ÉTUDE

2.3 DEVISES ET TARIFICATION

2.4 MODÈLE DE VALIDATION DES DONNÉES DBMR TRIPOD

2.5 MODÉLISATION MULTIVARIÉE

2.6 ENTRETIENS PRIMAIRES AVEC LES PRINCIPAUX LEADERS D'OPINION

2.7 Grille de position de marché DBMR

2.8 ANALYSE DES PARTS DE MARCHÉ DES FOURNISSEURS DBMR

2.9 SOURCES SECONDAIRES

2.1 HYPOTHÈSES

3. RÉSUMÉ

4 APERÇUS PREMIUM

4.1 PESTEL

4.1.1 FACTEURS POLITIQUES

4.1.2 FACTEURS ÉCONOMIQUES

4.1.3 FACTEURS SOCIAUX

4.1.4 FACTEURS TECHNOLOGIQUES

4.1.5 FACTEURS JURIDIQUES

4.1.6 FACTEURS ENVIRONNEMENTAUX

4.2 ÉCOSYSTÈME DES TRACTEURS À L'ÉCHELLE DU PAYS

4.2.1 INTRODUCTION

4.2.2 APERÇU MONDIAL ET DYNAMIQUE DU MARCHÉ

4.2.3 LE RÔLE DU MEXIQUE DANS LA CHAÎNE D'APPROVISIONNEMENT MONDIALE DES TRACTEURS

4.2.4 ÉVOLUTIONS ÉMERGENTES DES MODÈLES DU COMMERCE MONDIAL

4.2.5 IMPLICATIONS STRATÉGIQUES POUR LE MEXIQUE

4.3 ANALYSE D'ÉTUDE DE CAS

4.3.1 ÉTUDE DE CAS 1 : JOHN DEERE ET L'AGRICULTEUR D'EXPORTATION À HAUTE VALEUR

4.3.2 ÉTUDE DE CAS 2 : MASSEY FERGUSON ET LE DILEMME DU FINANCEMENT

4.3.3 ÉTUDE DE CAS 3 : MAHINDRA ET LE PETIT EXPLOITANT « EJIDATARIO »

4.3.4 ÉTUDE DE CAS 5 : LA STRATÉGIE « LA PRÉCISION POUR TOUS » DE CNH INDUSTRIAL

4.3.5 ÉTUDE DE CAS 3 : LA STRATÉGIE DE KUBOTA « ADAPTATION DE LA TAILLE AUX PETITS PROPRIÉTAIRES »

4.3.6 CONCLUSION

4.4 ANALYSE COMPARATIVE DES ENTREPRISES : MODÈLE LE PLUS VENDU VERS LA GAMME DE PRIX

4.5 COMPORTEMENT D'ACHAT DES CONSOMMATEURS

4.6 PROCESSUS DE DÉCISION D'ACHAT DU CONSOMMATEUR

4.6.1 RECONNAISSANCE DU PROBLÈME

4.6.2 RECHERCHE D'INFORMATIONS

4.6.3 RECHERCHE INTERNE

4.6.4 RECHERCHE EXTERNE

4.6.5 ÉVALUATION ALTERNATIVE

4.6.6 DÉCISION D'ACHAT

4.6.7 COMPORTEMENT APRÈS ACHAT

4.6.8 FACTEURS D'INFLUENCE

4.7 DEMANDE DE CONFORT ET DE LUXE

4.7.1 CONCEPTION ERGONOMIQUE DE LA CABINE

4.7.2 CLIMATISATION AVANCÉE

4.7.3 COMMANDES NUMÉRIQUES ET CONNECTIVITÉ

4.7.4 CONFORT SUPÉRIEUR DES SIÈGES ET DE L'OPÉRATEUR

4.7.5 CABINES TOUS TEMPS

4.7.6 FONCTIONS DE SÉCURITÉ AMÉLIORÉES

4.8 AVANCÉES TECHNOLOGIQUES

4.8.1 VUE D'ENSEMBLE

4.8.2 DOMAINES TECHNOLOGIQUES CLÉS

4.8.2.1 AGRICULTURE DE PRÉCISION ET CONNECTIVITÉ

4.8.2.2 AUTOMATISATION ET MACHINES INTELLIGENTES

4.8.2.3 GROUPES MOTOPROPULSEURS DURABLES ET ALTERNATIFS

4.8.2.4 SERVICE APRÈS-VENTE, LOCALISATION ET TECHNOLOGIE DE SERVICE

4.8.3 CONCLUSION

4.9 PRINCIPALES INITIATIVES STRATÉGIQUES — MARCHÉ MEXICAIN DES TRACTEURS

4.9.1 INNOVATION PRODUIT ET INTÉGRATION TECHNOLOGIQUE

4.9.2 RENFORCEMENT DU POSITIONNEMENT SUR LE MARCHÉ DES CAPITAUX

4.9.3 EXPANSION DE LA PRODUCTION ET RENFORCEMENT DE LA CHAÎNE D'APPROVISIONNEMENT

4.9.4 COLLABORATIONS STRATÉGIQUES AVEC LES OEM ET DIVERSIFICATION DES PRODUITS

4.9.5 EXPANSION DU SECTEUR MANUFACTURIER INTÉRIEUR ET CRÉATION D'EMPLOIS

4.9.6 DIFFÉRENCIATION DES PRODUITS ET CROISSANCE DES SEGMENTS À HAUTE PERFORMANCE

4.9.7 SYNERGIE STRATÉGIQUE ET IMPLICATIONS SUR LE MARCHÉ

4.9.8 PERSPECTIVES ET CONCLUSION STRATÉGIQUE

4.1 ANALYSE DES PRIX

4.10.1 TRACTEURS COMPACTS / SPÉCIALISÉS (20–40 CV) — PETITS EXPLOITANTS, VERGERS, VIGNOBLES, PRODUCTEURS DE LÉGUMES

4.10.2 TRACTEURS UTILITAIRES / MOYENS UTILITAIRES (40–80 CV) — PETITES ET MOYENNES EXPLOITATIONS (LES PLUS COURANTES)

4.10.3 MOYEN À HAUT DE GAMME / PREMIUM-MOYEN (80–150 CV) — EXPLOITATIONS AGRICOLE COMMERCIALES, ENTREPRENEURS

4.10.4 HAUTE PUISSANCE ET SPÉCIALISÉES (>150 CV) — GRANDS PROJETS COMMERCIAUX, INDUSTRIELS ET SUR MESURE

4.11 RÔLE DES TRACTEURS DANS LA RÉVOLUTION AGRICOLE

4.11.1 CONTEXTE HISTORIQUE

4.11.2 IMPACT STRUCTUREL SUR L'AGRICULTURE

4.11.2.1 CROISSANCE DE LA PRODUCTIVITÉ

4.11.2.2 EXTENSION DE LA SURFACE CULTIVÉE

4.11.2.3 TRANSFORMATION DE L'EMPLOI

4.11.3 SOUTIEN GOUVERNEMENTAL ET INSTITUTIONNEL

4.11.4 VAGUE DE MÉCANISATION MODERNE

4.11.5 RÉSULTATS SOCIO-ÉCONOMIQUES

4.11.5.1 REVENUS RURAUX PLUS ÉLEVÉS DANS LES RÉGIONS MÉCANISÉES

4.11.5.2 COMPÉTITIVITÉ À L'EXPORTATION DES FRUITS, LÉGUMES ET CÉRÉALES

4.11.5.3 RÉDUCTION DES MIGRATIONS RURAL-URBAINES DANS LES ZONES MÉCANISÉES

4.11.6 CONCLUSION

4.12 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

4.12.1 INTRANTS EN AMONT : MATIÈRES PREMIÈRES ET COMPOSANTS

4.12.1.1 APPROVISIONNEMENT EN MATIÈRES PREMIÈRES

4.12.1.2 FABRICATION DES COMPOSANTS ET SOUS-ASSEMBLAGE

4.12.2 OPÉRATIONS DE FABRICATION ET D'ASSEMBLAGE

4.12.2.1 IMPRESSION FABRICANTE AU MEXIQUE

4.12.2.2 CONFIGURATION ET LOCALISATION DU PRODUIT

4.12.3 LOGISTIQUE, DISTRIBUTION ET RÉSEAUX DE DISTRIBUTEURS

4.12.3.1 LOGISTIQUE D'ENTRÉE

4.12.3.2 RÉSEAU DE DISTRIBUTEURS ET DISTRIBUTION SORTANTE

4.12.3.3 SERVICE APRÈS-VENTE ET FLUX DE PIÈCES DÉTACHÉES

4.12.4 ACCÈS AU MARCHÉ, FINANCEMENT ET MÉCANISMES DE SENSATION DE LA DEMANDE

4.12.4.1 PROGRAMMES DE FINANCEMENT ET DE MÉCANISATION

4.12.4.2 IMPORTATION/EXPORTATION ET FLUX COMMERCIAUX

4.12.4.3 VOLATILITÉ ET SAISONNALITÉ DE LA DEMANDE

4.12.5 FACTEURS DE RISQUE ET PERTURBATIONS DE LA CHAÎNE D'APPROVISIONNEMENT

4.12.5.1 RISQUE LIÉ À L'APPROVISIONNEMENT EN MATIÈRES PREMIÈRES ET EN COMPOSANTS

4.12.5.2 RISQUES LIÉS AUX POLITIQUES COMMERCIALES, AUX DROITS DE DOUANE ET AUX TAUX DE CHANGE

4.12.5.3 RISQUES LIÉS À L'INFRASTRUCTURE, À LA LOGISTIQUE ET AU TRANSPORT

4.12.5.4 RISQUES LIÉS À LA DEMANDE ET AU CYCLE DE REMPLACEMENT

4.12.5.5 RISQUES LIÉS AU SERVICE APRÈS-VENTE ET AUX PIÈCES DÉTACHÉES

4.12.5.6 TECHNOLOGIE, DURABILITÉ ET RISQUE RÉGLEMENTAIRE

4.13 INITIATIVES DE DURABILITÉ

4.13.1 SOUTIEN GOUVERNEMENTAL À L'AGRICULTURE DURABLE

4.13.2 ADOPTION DE TRACTEURS À ÉCONOMIE DE CARBURANT ET À CARBURANT ALTERNATIF

4.13.3 AGRICULTURE DE PRÉCISION ET TECHNOLOGIES INTELLIGENTES

4.13.4 FORMATION ET RENFORCEMENT DES CAPACITÉS

4.13.5 TENDANCES ÉMERGENTES DES MARCHÉS

4.13.6 AGRICULTURE ADAPTÉE AU CLIMAT

4.13.7 CONCLUSION

4.14 OPPORTUNITÉS DE CROISSANCE PAR ÉTAT

4.14.1 ÉTATS DU NORD ET DU NORD-OUEST (SINALOA, SONORA, BAJA CALIFORNIA, CHIHUAHUA, COAHUILA)

4.14.2 RÉGION CENTRALE (JALISCO, GUANAJUATO, MICHOACÁN, PUEBLA, ESTADO DE MÉXICO)

4.14.3 ÉTATS DU SUD ET DU SUD-EST (OAXACA, CHIAPAS, YUCATÁN, QUINTANA ROO, TABASCO)

4.14.4 PLATEAU OUEST ET CEINTURE À GRAINS (ZACATECAS, DURANGO, SAN LUIS POTOSÍ)

4.14.5 APPLICATIONS URBAINES ET INDUSTRIELLES (MEXICO, NUEVO LEÓN, QUERÉTARO)

5 NORMES RÉGLEMENTAIRES

5.1 CERTIFICATION DES MACHINES ET TRACTEURS AGRICOLES

5.2 NORMES DE SÉCURITÉ ET DE MACHINES

5.3 EXIGENCES RELATIVES À L'IMPORTATION ET AUX ÉMISSIONS

5.4 CIRCULATION ROUTIÈRE ET USAGE LOCAL

6. APERÇU DU MARCHÉ

6.1 PILOTES

6.1.1 Les initiatives gouvernementales de mécanisation agricole favorisent l'adoption des tracteurs.

6.1.2 DEMANDE CROISSANTE DE RENDEMENTS PLUS ÉLEVÉS ET D'ORIENTATION VERS L'EXPORTATION

6.1.3 ADOPTION CROISSANTE DE L'AGRICULTURE DE PRÉCISION ET DES TECHNOLOGIES AVANCÉES EN MATIÈRE DE TRACTEURS

6.1.4 LE REMPLACEMENT DU PARC VIEILLISSANT EST UN MOTEUR DE LA DIFFÉRENCE DES VENTES GLOBALES

6.2 MESURES DE RETENUE

6.2.1 COÛT D'ACHAT ÉLEVÉ ET ACCÈS LIMITÉ AU CRÉDIT ET AU FINANCEMENT

6.2.2 INCERTITUDES COMMERCIALES ET RÉGLEMENTATIONS À L'IMPORTATION AFFECTANT L'APPROVISIONNEMENT ET LA DISPONIBILITÉ DES TRACTEURS

6.3 OPPORTUNITÉ

6.3.1 EXPANSION VERS LES MODÈLES DE FINANCEMENT, DE LOCATION ET D'ÉQUIPEMENT EN TANT QUE SERVICE

6.3.2 CROISSANCE DE L'ASSEMBLAGE LOCAL ET DE LA FABRICATION RÉGIONALE POUR RENFORCER LA PRÉSENCE SUR LE MARCHÉ

6.3.3 L'AUGMENTATION DES SERVICES APRÈS-VENTE, DE RÉNOVATION ET DE MISE À NIVEAU DE PRÉCISION FAIT LA CRÉATION DE VALEUR À LONG TERME

6.4 DÉFIS

6.4.1 L'INSÉCURITÉ RURALE ET LES MÉLANGES AGRICOLE ENTRAVENT LES OPÉRATIONS DE MARCHÉ

6.4.2 LA VOLATILITÉ DES COÛTS DES INTRANTS ET L'INSTABILITÉ DES REVENUS LIMITENT LES INVESTISSEMENTS DE CAPITAUX

7. MARCHÉ MEXICAIN DES TRACTEURS, PAR CATÉGORIE DE PUISSANCE (CHEVAUX)

7.1 APERÇU

7,2 20-35 CV

7,3 35-75 ch

7,4 75-100 ch

7,5 100-140 ch

7,6 140 ET PLUS

8 MARCHÉ DES TRACTEURS AU MEXIQUE, PAR MÉCANISME D'ENTRAÎNEMENT

8.1 APERÇU

8.2 DEUX ROUES MOTRICES

8.3 QUATRE ROUES MOTRICES

8.4 TRANSMISSION INTÉGRALE

9 MARCHÉ DES TRACTEURS AU MEXIQUE, SUR DEMANDE

9.1 APERÇU

9.2 AGRICULTURE

9.3 CONSTRUCTION ET INFRASTRUCTURE

9.4 EXPLOITATION MINIÈRE ET CARRIÈRE

9.5 SERVICES PUBLICS ET ENTRETIEN URBAIN

9.6 ENTRETIEN DES CHEMINS DE FER

9.7 GESTION DES DÉCHETS ET DÉCHARGES

10 MARCHÉS MEXICAIN DES TRACTEURS, PAR TYPE DE MOTEUR

10.1 APERÇU

10.2 MOTEUR À COMBUSTION INTERNE (MCI)

10.3 ÉLECTRIQUE

10.4 HYBRIDE

11 MARCHÉ MEXICAIN DES TRACTEURS, PAR POIDS EN ORDRE DE MARCHE

11.1 APERÇU

11.2 USAGE LÉGER

11.3 USAGE MOYEN

11.4 ROBUSTE

12 MARCHÉ DES TRACTEURS AU MEXIQUE, PAR ÉTAT

12.1 APERÇU

12.1.1 AGUASCALIENTES

12.1.2 BASSE-CALIFORNIE DU SUD

12.1.3 CAMPECHE

12.1.4 CHIAPAS

12.1.5 CHIHUAHUA

12.1.6 CITÉ DE MÉXICO

12.1.7 COAHUILA

12.1.8 DURANGO

12.1.9 GUANAJUATO

12.1.10 GUERRERO

12.1.11 HIDALGOO

12.1.12 JALISCO

12.1.13 MÉXICO (ESTADO DE MÉXICO)

12.1.14 MICHOACÁN

12.1.15 MORELOS

12.1.16 NAYARIT

12.1.17 NUEVO LEÓN

12.1.18 OAXACA

12.1.19 PUEBLA

12.1.20 QUERÉTARO

12.1.21 QUANTA ROO

12.1.22 SAN LUIS POTOSÍ

12.1.23 SALON

12.1.24 SONORA

12.1.25 TABASCO

12.1.26 TAMAULIPAS

12.1.27 TLAXCALA

12.1.28 VERACRUZ

12.1.29 YUCATÁN

12.1.30 ZACATECAS

13 MARCHÉ DES TRACTEURS AU MEXIQUE, PAYSAGE DE L'ENTREPRISE

13.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MEXIQUE

14 ANALYSE SWOT

15 PROFIL DE L'ENTREPRISE

15.1 CNH INDUSTRIAL NV

15.1.1 APERÇU DE L'ENTREPRISE

15.1.2 ANALYSE DES REVENUS

15.1.3 PORTEFEUILLE DE PRODUITS

15.1.3.1 NOUVELLE-HOLLANDE

15.1.3.2 CAS

15.1.4 ÉVOLUTION RÉCENTE

15.2 DEERE & COMPANY

15.2.1 APERÇU DE L'ENTREPRISE

15.2.2 ANALYSE DES REVENUS

15.2.3 PORTEFEUILLE DE PRODUITS

15.2.4 ÉVOLUTION RÉCENTE

15.3 AGCO CORPORATION (MASSEY FERGUSON).

15.3.1 APERÇU DE L'ENTREPRISE

15.3.2 ANALYSE DES REVENUS

15.3.3 PORTEFEUILLE DE PRODUITS

15.3.4 ÉVOLUTION RÉCENTE

15.4 KUBOTA CORPORATION.

15.4.1 APERÇU DE L'ENTREPRISE

15.4.2 ANALYSE DES REVENUS

15.4.3 PORTEFEUILLE DE PRODUITS

15.4.4 ÉVOLUTION RÉCENTE

15.5 MAHINDRA&MAHINDRA LTD.

15.5.1 APERÇU DE L'ENTREPRISE

15.5.2 ANALYSE DES REVENUS

15.5.3 PORTEFEUILLE DE PRODUITS

15.5.4 ÉVOLUTION RÉCENTE

15.6 FARMTRAC MEXIQUE

15.6.1 APERÇU DE L'ENTREPRISE

15.6.2 PORTEFEUILLE DE PRODUITS

15.6.3 ÉVOLUTION RÉCENTE

15.7 LOVOL CORPORATION.

15.7.1 APERÇU DE L'ENTREPRISE

15.7.2 PORTEFEUILLE DE PRODUITS

15.7.3 ÉVOLUTION RÉCENTE

15.8 MCCORMICK (UNE FILIALE D'ARGO TRACTORS SPA)

15.8.1 APERÇU DE L'ENTREPRISE

15.8.2 PORTEFEUILLE DE PRODUITS

15.8.3 ÉVOLUTION RÉCENTE

Tracteur SOLIS MEXICO 15.9

15.9.1 APERÇU DE L'ENTREPRISE

15.9.2 PORTEFEUILLE DE PRODUITS

15.9.3 ÉVOLUTION RÉCENTE

15.1 SONALIKA

15.10.1 APERÇU DE L'ENTREPRISE

15.10.2 PORTEFEUILLE DE PRODUITS

15.10.3 DÉVELOPPEMENTS RÉCENTS

15.11 TRACTEURS ET ÉQUIPEMENTS AGRICOLES LIMITÉS

15.11.1 APERÇU DE L'ENTREPRISE

15.11.2 PORTEFEUILLE DE PRODUITS

15.11.3 ÉVOLUTION RÉCENTE

15.12 Groupe YTO

15.12.1 APERÇU DE L'ENTREPRISE

15.12.2 PORTEFEUILLE DE PRODUITS

15.12.3 ÉVOLUTION RÉCENTE

15.13 ZOOMLION HEAVY INDUSTRY SCIENCE&TECHNOLOGY CO., LTD.

15.13.1 APERÇU DE L'ENTREPRISE

15.13.2 ANALYSE DES REVENUS

15.13.3 PORTEFEUILLE DE PRODUITS

15.13.4 ÉVOLUTION RÉCENTE

16 QUESTIONNAIRE

17 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 ANALYSE COMPARATIVE : MODÈLE LE PLUS VENDU VERS LA GAMME DE PRIX

TABLEAU 2 ANALYSE DES PRIX DES TRACTEURS PAR TYPE ET PUISSANCE

TABLEAU 3 CHRONOLOGIE : TRACTEURS ET RÉVOLUTION AGRICOLE AU MEXIQUE

TABLEAU 4 OPPORTUNITÉS DE CROISSANCE PAR ÉTAT AU MEXIQUE

TABLEAU 5 PRINCIPALES NORMES RÉGLEMENTAIRES RÉGISSANT LES TRACTEURS AU MEXIQUE

TABLEAU 6 MARCHÉ MEXICAIN DES TRACTEURS, PAR CATÉGORIE DE PUISSANCE (CHEVAUX), 2018-2032 (MILLIERS D'ESP)

TABLEAU 7 MARCHÉ MEXICAIN DES TRACTEURS, PAR CATÉGORIE DE PUISSANCE (CHEVAUX), 2018-2032 (UNITÉS)

TABLEAU 8 MARCHÉ MEXICAIN DES TRACTEURS, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 9 MARCHÉ MEXICAIN DES TRACTEURS, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (UNITÉS)

TABLEAU 10 MARCHÉ MEXICAIN DES TRACTEURS, PAR APPLICATION, 2018-2032 (MILLIERS)

TABLEAU 11 MARCHÉ MEXICAIN DES TRACTEURS, PAR APPLICATION, 2018-2032 (UNITÉS)

TABLEAU 12 MARCHÉ MEXICAIN DES TRACTEURS, PAR TYPE DE MOTEUR, 2018-2032 (MILLIERS)

TABLEAU 13 MARCHÉ MEXICAIN DES TRACTEURS, PAR TYPE DE MOTEUR, 2018-2032 (UNITÉS)

TABLEAU 14 MARCHÉ MEXICAIN DES TRACTEURS, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (MILLIERS)

TABLEAU 15 MARCHÉ MEXICAIN DES TRACTEURS, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (UNITÉS)

TABLEAU 16 MARCHÉ MEXICAIN DES TRACTEURS, PAR ÉTAT, 2018-2032 (EN MILLIERS)

TABLEAU 17 MARCHÉ MEXICAIN DES TRACTEURS, PAR ÉTAT, 2018-2032 (UNITÉS)

TABLEAU 18 MARCHÉ MEXICAIN DES TRACTEURS, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 19 MARCHÉ MEXICAIN DES TRACTEURS, PAR CATÉGORIE DE PUISSANCE (CHEVAUX), 2018-2032 (UNITÉS)

TABLEAU 20 MARCHÉ MEXICAIN DES TRACTEURS, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 21 MARCHÉ MEXICAIN DES TRACTEURS, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (UNITÉS)

TABLEAU 22 MARCHÉ MEXICAIN DES TRACTEURS, PAR APPLICATION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 23 MARCHÉ MEXICAIN DES TRACTEURS, PAR APPLICATION, 2018-2032 (UNITÉS)

TABLEAU 24 MARCHÉ MEXICAIN DES TRACTEURS, PAR TYPE DE MOTEUR, 2018-2032 (MILLIERS D'ESP)

TABLEAU 25 MARCHÉ MEXICAIN DES TRACTEURS, PAR TYPE DE MOTEUR, 2018-2032 (UNITÉS)

TABLEAU 26 MARCHÉ MEXICAIN DES TRACTEURS, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 27 MARCHÉ MEXICAIN DES TRACTEURS, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (UNITÉS)

TABLEAU 28 MARCHÉ DES TRACTEURS D'AGUASCALIENTES, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 29 MARCHÉ DES TRACTEURS D'AGUASCALIENTES, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (UNITÉS)

TABLEAU 30 MARCHÉ DES TRACTEURS D'AGUASCALIENTES, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 31 MARCHÉ DES TRACTEURS D'AGUASCALIENTES, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (UNITÉS)

TABLEAU 32 MARCHÉ DES TRACTEURS D'AGUASCALIENTES, PAR APPLICATION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 33 MARCHÉ DES TRACTEURS D'AGUASCALIENTES, PAR APPLICATION, 2018-2032 (UNITÉS)

TABLEAU 34 MARCHÉ DES TRACTEURS D'AGUASCALIENTES, PAR TYPE DE MOTEUR, 2018-2032 (MILLIERS D'ESP)

TABLEAU 35 MARCHÉ DES TRACTEURS D'AGUASCALIENTES, PAR TYPE DE MOTEUR, 2018-2032 (UNITÉS)

TABLEAU 36 MARCHÉ DES TRACTEURS D'AGUASCALIENTES, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 37 MARCHÉ DES TRACTEURS D'AGUASCALIENTES, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (UNITÉS)

TABLEAU 38 MARCHÉ DES TRACTEURS DE BAJA CALIFORNIE, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (MILLIERS DE CHEVAUX)

TABLEAU 39 MARCHÉ DES TRACTEURS DE BAJA CALIFORNIE, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (UNITÉS)

TABLEAU 40 MARCHÉ DES TRACTEURS DE BAJA CALIFORNIE, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (EN MILLIERS)

TABLEAU 41 MARCHÉ DES TRACTEURS DE BAJA CALIFORNIE, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (UNITÉS)

TABLEAU 42 MARCHÉ DES TRACTEURS DE BAJA CALIFORNIE, PAR APPLICATION, 2018-2032 (MILLIERS D'UNITÉS)

TABLEAU 43 MARCHÉ DES TRACTEURS DE BASSE-CALIFORNIE, PAR APPLICATION, 2018-2032 (UNITÉS)

TABLEAU 44 MARCHÉ DES TRACTEURS DE BAJA CALIFORNIE, PAR TYPE DE MOTEUR, 2018-2032 (EN MILLIERS)

TABLEAU 45 MARCHÉ DES TRACTEURS DE BAJA CALIFORNIE, PAR TYPE DE MOTEUR, 2018-2032 (UNITÉS)

TABLEAU 46 MARCHÉ DES TRACTEURS DE BAJA CALIFORNIE, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (EN MILLIERS)

TABLEAU 47 MARCHÉ DES TRACTEURS DE BASSE-CALIFORNIE, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (UNITÉS)

TABLEAU 48 MARCHÉ DES TRACTEURS DE BAJA CALIFORNIE DU SUD, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (MILLIERS DE CHEVAUX)

TABLEAU 49 MARCHÉ DES TRACTEURS DE BAJA CALIFORNIA SUR, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (UNITÉS)

TABLEAU 50 MARCHÉ DES TRACTEURS DE BAJA CALIFORNIA SUR, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 51 MARCHÉ DES TRACTEURS DE BAJA CALIFORNIA SUR, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (UNITÉS)

TABLEAU 52 MARCHÉ DES TRACTEURS DE BAJA CALIFORNIA SUR, PAR DEMANDE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 53 MARCHÉ DES TRACTEURS DE BAJA CALIFORNIA SUR, PAR APPLICATION, 2018-2032 (UNITÉS)

TABLEAU 54 MARCHÉ DES TRACTEURS DE BAJA CALIFORNIA SUR, PAR TYPE DE MOTEUR, 2018-2032 (MILLIERS D'ESP)

TABLEAU 55 MARCHÉ DES TRACTEURS DE BAJA CALIFORNIA SUR, PAR TYPE DE MOTEUR, 2018-2032 (UNITÉS)

TABLEAU 56 MARCHÉ DES TRACTEURS DE BAJA CALIFORNIA SUR, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 57 MARCHÉ DES TRACTEURS DE BAJA CALIFORNIA SUR, PAR POIDS EN FONCTIONNEMENT, 2018-2032 (UNITÉS)

TABLEAU 58 MARCHÉ DES TRACTEURS CAMPECHE, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 59 MARCHÉ DES TRACTEURS CAMPECHE, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (UNITÉS)

TABLEAU 60 MARCHÉ DES TRACTEURS CAMPECHE, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (EN MILLIERS D'ESP)

TABLEAU 61 MARCHÉ DES TRACTEURS CAMPECHE, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (UNITÉS)

TABLEAU 62 MARCHÉ DES TRACTEURS CAMPECHE, PAR APPLICATION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 63 MARCHÉ DES TRACTEURS CAMPECHE, PAR APPLICATION, 2018-2032 (UNITÉS)

TABLEAU 64 MARCHÉ DES TRACTEURS CAMPECHE, PAR TYPE DE MOTEUR, 2018-2032 (EN MILLIERS D'UNITÉS)

TABLEAU 65 MARCHÉ DES TRACTEURS CAMPECHE, PAR TYPE DE MOTEUR, 2018-2032 (UNITÉS)

TABLEAU 66 MARCHÉ DES TRACTEURS CAMPECHE, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 67 MARCHÉ DES TRACTEURS CAMPECHE, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (UNITÉS)

TABLEAU 68 MARCHÉ DES TRACTEURS DU CHIAPAS, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 69 MARCHÉ DES TRACTEURS DU CHIAPAS, PAR CATÉGORIE DE PUISSANCE (CHEVAUX), 2018-2032 (UNITÉS)

TABLEAU 70 MARCHÉ DES TRACTEURS DU CHIAPAS, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 71 MARCHÉ DES TRACTEURS DU CHIAPAS, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (UNITÉS)

TABLEAU 72 MARCHÉ DES TRACTEURS DU CHIAPAS, PAR APPLICATION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 73 MARCHÉ DES TRACTEURS DU CHIAPAS, PAR APPLICATION, 2018-2032 (UNITÉS)

TABLEAU 74 MARCHÉ DES TRACTEURS DU CHIAPAS, PAR TYPE DE MOTEUR, 2018-2032 (MILLIERS D'ESP)

TABLEAU 75 MARCHÉ DES TRACTEURS DU CHIAPAS, PAR TYPE DE MOTEUR, 2018-2032 (UNITÉS)

TABLEAU 76 MARCHÉ DES TRACTEURS DU CHIAPAS, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 77 MARCHÉ DES TRACTEURS DU CHIAPAS, PAR POIDS EN Opération, 2018-2032 (UNITÉS)

TABLEAU 78 MARCHÉ DES TRACTEURS CHIHUAHUA, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (EN MILLIERS DE CHEVAUX)

TABLEAU 79 MARCHÉ DES TRACTEURS CHIHUAHUA, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (UNITÉS)

TABLEAU 80 MARCHÉ DES TRACTEURS CHIHUAHUA, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (EN MILLIERS D'ESP)

TABLEAU 81 MARCHÉ DES TRACTEURS DE CHIHUAHUA, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (UNITÉS)

TABLEAU 82 MARCHÉ DES TRACTEURS DE CHIHUAHUA, PAR APPLICATION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 83 MARCHÉ DES TRACTEURS DE CHIHUAHUA, PAR APPLICATION, 2018-2032 (UNITÉS)

TABLEAU 84 MARCHÉ DES TRACTEURS CHIHUAHUA, PAR TYPE DE MOTEUR, 2018-2032 (EN MILLIERS D'UNITÉS)

TABLEAU 85 MARCHÉ DES TRACTEURS CHIHUAHUA, PAR TYPE DE MOTEUR, 2018-2032 (UNITÉS)

TABLEAU 86 MARCHÉ DES TRACTEURS CHIHUAHUA, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (EN MILLIERS D'ESP)

TABLEAU 87 MARCHÉ DES TRACTEURS CHIHUAHUA, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (UNITÉS)

TABLEAU 88 MARCHÉ DES TRACTEURS DE MÉXICO, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 89 MARCHÉ DES TRACTEURS DE CIUDAD DE MÉXICO, PAR CATÉGORIE DE PUISSANCE CHEVALE, 2018-2032 (UNITÉS)

TABLEAU 90 MARCHÉ DES TRACTEURS DE MÉXICO, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 91 MARCHÉ DES TRACTEURS DE MÉXICO, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (UNITÉS)

TABLEAU 92 MARCHÉ DES TRACTEURS DE MÉXICO, PAR APPLICATION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 93 MARCHÉ DES TRACTEURS DE CIUDAD DE MÉXICO, PAR APPLICATION, 2018-2032 (UNITÉS)

TABLEAU 94 MARCHÉ DES TRACTEURS DE MÉXICO, PAR TYPE DE MOTEUR, 2018-2032 (MILLIERS D'ESP)

TABLEAU 95 MARCHÉ DES TRACTEURS DE MÉXICO, PAR TYPE DE MOTEUR, 2018-2032 (UNITÉS)

TABLEAU 96 MARCHÉ DES TRACTEURS DE MÉXICO, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 97 MARCHÉ DES TRACTEURS DE MÉXICO, PAR POIDS EN FONCTIONNEMENT, 2018-2032 (UNITÉS)

TABLEAU 98 MARCHÉ DES TRACTEURS DE COAHUILA, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 99 MARCHÉ DES TRACTEURS DE COAHUILA, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (UNITÉS)

TABLEAU 100 MARCHÉ DES TRACTEURS DE COAHUILA, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 101 MARCHÉ DES TRACTEURS DE COAHUILA, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (UNITÉS)

TABLEAU 102 MARCHÉ DES TRACTEURS DE COAHUILA, PAR APPLICATION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 103 MARCHÉ DES TRACTEURS DE COAHUILA, PAR APPLICATION, 2018-2032 (UNITÉS)

TABLEAU 104 MARCHÉ DES TRACTEURS DE COAHUILA, PAR TYPE DE MOTEUR, 2018-2032 (MILLIERS D'ESP)

TABLEAU 105 MARCHÉ DES TRACTEURS DE COAHUILA, PAR TYPE DE MOTEUR, 2018-2032 (UNITÉS)

TABLEAU 106 MARCHÉ DES TRACTEURS DE COAHUILA, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 107 MARCHÉ DES TRACTEURS DE COAHUILA, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (UNITÉS)

TABLEAU 108 MARCHÉ DES TRACTEURS DE COLIMA, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 109 MARCHÉ DES TRACTEURS DE COLIMA, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (UNITÉS)

TABLEAU 110 MARCHÉ DES TRACTEURS DE COLIMA, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 111 MARCHÉ DES TRACTEURS COLIMA, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (UNITÉS)

TABLEAU 112 MARCHÉ DES TRACTEURS DE COLIMA, PAR APPLICATION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 113 MARCHÉ DES TRACTEURS DE COLIMA, PAR APPLICATION, 2018-2032 (UNITÉS)

TABLEAU 114 MARCHÉ DES TRACTEURS COLIMA, PAR TYPE DE MOTEUR, 2018-2032 (MILLIERS D'ESP)

TABLEAU 115 MARCHÉ DES TRACTEURS COLIMA, PAR TYPE DE MOTEUR, 2018-2032 (UNITÉS)

TABLEAU 116 MARCHÉ DES TRACTEURS COLIMA, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 117 MARCHÉ DES TRACTEURS COLIMA, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (UNITÉS)

TABLEAU 118 MARCHÉ DES TRACTEURS DURANGO, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (EN MILLIERS DE CH)

TABLEAU 119 MARCHÉ DES TRACTEURS DURANGO, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (UNITÉS)

TABLEAU 120 MARCHÉ DES TRACTEURS DURANGO, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (EN MILLIERS)

TABLEAU 121 MARCHÉ DES TRACTEURS DURANGO, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (UNITÉS)

TABLEAU 122 MARCHÉ DES TRACTEURS DURANGO, PAR APPLICATION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 123 MARCHÉ DES TRACTEURS DURANGO, PAR APPLICATION, 2018-2032 (UNITÉS)

TABLEAU 124 MARCHÉ DES TRACTEURS DURANGO, PAR TYPE DE MOTEUR, 2018-2032 (EN MILLIERS)

TABLEAU 125 MARCHÉ DES TRACTEURS DURANGO, PAR TYPE DE MOTEUR, 2018-2032 (UNITÉS)

TABLEAU 126 MARCHÉ DES TRACTEURS DURANGO, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 127 MARCHÉ DES TRACTEURS DURANGO, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (UNITÉS)

TABLEAU 128 MARCHÉ DES TRACTEURS DE GUANAJUATO, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 129 MARCHÉ DES TRACTEURS DE GUANAJUATO, PAR CATÉGORIE DE PUISSANCE (CHEVAUX), 2018-2032 (UNITÉS)

TABLEAU 130 MARCHÉ DES TRACTEURS DE GUANAJUATO, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 131 MARCHÉ DES TRACTEURS DE GUANAJUATO, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (UNITÉS)

TABLEAU 132 MARCHÉ DES TRACTEURS DE GUANAJUATO, PAR APPLICATION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 133 MARCHÉ DES TRACTEURS DE GUANAJUATO, PAR APPLICATION, 2018-2032 (UNITÉS)

TABLEAU 134 MARCHÉ DES TRACTEURS DE GUANAJUATO, PAR TYPE DE MOTEUR, 2018-2032 (MILLIERS D'ESP)

TABLEAU 135 MARCHÉ DES TRACTEURS DE GUANAJUATO, PAR TYPE DE MOTEUR, 2018-2032 (UNITÉS)

TABLEAU 136 MARCHÉ DES TRACTEURS DE GUANAJUATO, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 137 MARCHÉ DES TRACTEURS DE GUANAJUATO, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (UNITÉS)

TABLEAU 138 MARCHÉ DES TRACTEURS GUERRERO, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 139 MARCHÉ DES TRACTEURS GUERRERO, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (UNITÉS)

TABLEAU 140 MARCHÉ DES TRACTEURS GUERRERO, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 141 MARCHÉ DES TRACTEURS GUERRERO, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (UNITÉS)

TABLEAU 142 MARCHÉ DES TRACTEURS GUERRERO, PAR APPLICATION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 143 MARCHÉ DES TRACTEURS GUERRERO, PAR APPLICATION, 2018-2032 (UNITÉS)

TABLEAU 144 MARCHÉ DES TRACTEURS GUERRERO, PAR TYPE DE MOTEUR, 2018-2032 (MILLIERS D'ESP)

TABLEAU 145 MARCHÉ DES TRACTEURS GUERRERO, PAR TYPE DE MOTEUR, 2018-2032 (UNITÉS)

TABLEAU 146 MARCHÉ DES TRACTEURS GUERRERO, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 147 MARCHÉ DES TRACTEURS GUERRERO, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (UNITÉS)

TABLEAU 148 MARCHÉ DES TRACTEURS HIDALGO, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 149 MARCHÉ DES TRACTEURS HIDALGO, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (UNITÉS)

TABLEAU 150 MARCHÉ DES TRACTEURS HIDALGO, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 151 MARCHÉ DES TRACTEURS HIDALGO, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (UNITÉS)

TABLEAU 152 MARCHÉ DES TRACTEURS HIDALGO, PAR APPLICATION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 153 MARCHÉ DES TRACTEURS HIDALGO, PAR APPLICATION, 2018-2032 (UNITÉS)

TABLEAU 154 MARCHÉ DES TRACTEURS HIDALGO, PAR TYPE DE MOTEUR, 2018-2032 (MILLIERS D'ESP)

TABLEAU 155 MARCHÉ DES TRACTEURS HIDALGO, PAR TYPE DE MOTEUR, 2018-2032 (UNITÉS)

TABLEAU 156 MARCHÉ DES TRACTEURS HIDALGO, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 157 MARCHÉ DES TRACTEURS HIDALGO, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (UNITÉS)

TABLEAU 158 MARCHÉ DES TRACTEURS DE JALISCO, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 159 MARCHÉ DES TRACTEURS DE JALISCO, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (UNITÉS)

TABLEAU 160 MARCHÉ DES TRACTEURS DE JALISCO, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 161 MARCHÉ DES TRACTEURS DE JALISCO, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (UNITÉS)

TABLEAU 162 MARCHÉ DES TRACTEURS DE JALISCO, PAR APPLICATION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 163 MARCHÉ DES TRACTEURS DE JALISCO, PAR APPLICATION, 2018-2032 (UNITÉS)

TABLEAU 164 MARCHÉ DES TRACTEURS DE JALISCO, PAR TYPE DE MOTEUR, 2018-2032 (MILLIERS D'ESP)

TABLEAU 165 MARCHÉ DES TRACTEURS DE JALISCO, PAR TYPE DE MOTEUR, 2018-2032 (UNITÉS)

TABLEAU 166 MARCHÉ DES TRACTEURS DE JALISCO, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 167 MARCHÉ DES TRACTEURS DE JALISCO, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (UNITÉS)

TABLEAU 168 MARCHÉ DES TRACTEURS À MÉXICO (ESTADO DE MÉXICO), PAR CATÉGORIE DE PUISSANCE CHEVALE, 2018-2032 (MILLE ESP)

TABLEAU 169 MARCHÉ DES TRACTEURS À MÉXICO (ESTADO DE MÉXICO), PAR CATÉGORIE DE PUISSANCE CHEVALE, 2018-2032 (UNITÉS)

TABLEAU 170 MARCHÉ DES TRACTEURS À MÉXICO (ESTADO DE MÉXICO), PAR MÉCANISME D'ENTRAÎNEMENT, 2018-2032 (MILLE ESP)

TABLEAU 171 MARCHÉ DES TRACTEURS À MÉXICO (ESTADO DE MÉXICO), PAR MÉCANISME D'ENTRAÎNEMENT, 2018-2032 (UNITÉS)

TABLEAU 172 MARCHÉ DES TRACTEURS À MÉXICO (ESTADO DE MÉXICO), PAR APPLICATION, 2018-2032 (MILLE ESP)

TABLEAU 173 MARCHÉ DES TRACTEURS À MÉXICO (ESTADO DE MÉXICO), PAR APPLICATION, 2018-2032 (UNITÉS)

TABLEAU 174 MARCHÉ DES TRACTEURS À MÉXICO (ESTADO DE MÉXICO), PAR TYPE DE MOTEUR, 2018-2032 (EN MILLIERS ESP)

TABLEAU 175 MARCHÉ DES TRACTEURS À MÉXICO (ESTADO DE MÉXICO), PAR TYPE DE MOTEUR, 2018-2032 (UNITÉS)

TABLEAU 176 MARCHÉ DES TRACTEURS À MÉXICO (ESTADO DE MÉXICO), PAR POIDS OPÉRATIONNEL, 2018-2032 (MILLE ESP)

TABLEAU 177 MARCHÉ DES TRACTEURS À MÉXICO (ESTADO DE MÉXICO), PAR POIDS OPÉRATIONNEL, 2018-2032 (UNITÉS)

TABLEAU 178 MARCHÉ DES TRACTEURS DU MICHOACÁN, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 179 MARCHÉ DES TRACTEURS DU MICHOACÁN, PAR CATÉGORIE DE PUISSANCE (CHEVAUX), 2018-2032 (UNITÉS)

TABLEAU 180 MARCHÉ DES TRACTEURS DU MICHOACÁN, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 181 MARCHÉ DES TRACTEURS DU MICHOACÁN, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (UNITÉS)

TABLEAU 182 MARCHÉ DES TRACTEURS DU MICHOACÁN, PAR APPLICATION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 183 MARCHÉ DES TRACTEURS DU MICHOACÁN, PAR APPLICATION, 2018-2032 (UNITÉS)

TABLEAU 184 MARCHÉ DES TRACTEURS DU MICHOACÁN, PAR TYPE DE MOTEUR, 2018-2032 (MILLIERS D'ESP)

TABLEAU 185 MARCHÉ DES TRACTEURS DU MICHOACÁN, PAR TYPE DE MOTEUR, 2018-2032 (UNITÉS)

TABLEAU 186 MARCHÉ DES TRACTEURS DU MICHOACÁN, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 187 MARCHÉ DES TRACTEURS DU MICHOACÁN, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (UNITÉS)

TABLEAU 188 MARCHÉ DES TRACTEURS MORELOS, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 189 MARCHÉ DES TRACTEURS MORELOS, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (UNITÉS)

TABLEAU 190 MARCHÉ DES TRACTEURS MORELOS, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 191 MARCHÉ DES TRACTEURS MORELOS, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (UNITÉS)

TABLEAU 192 MARCHÉ DES TRACTEURS MORELOS, PAR APPLICATION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 193 MARCHÉ DES TRACTEURS MORELOS, PAR APPLICATION, 2018-2032 (UNITÉS)

TABLEAU 194 MARCHÉ DES TRACTEURS MORELOS, PAR TYPE DE MOTEUR, 2018-2032 (MILLIERS D'ESP)

TABLEAU 195 MARCHÉ DES TRACTEURS MORELOS, PAR TYPE DE MOTEUR, 2018-2032 (UNITÉS)

TABLEAU 196 MARCHÉ DES TRACTEURS MORELOS, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 197 MARCHÉ DES TRACTEURS MORELOS, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (UNITÉS)

TABLEAU 198 MARCHÉ DES TRACTEURS DE NAYARIT, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 199 MARCHÉ DES TRACTEURS DE NAYARIT, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (UNITÉS)

TABLEAU 200 MARCHÉ DES TRACTEURS DE NAYARIT, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 201 MARCHÉ DES TRACTEURS DE NAYARIT, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (UNITÉS)

TABLEAU 202 MARCHÉ DES TRACTEURS DE NAYARIT, PAR DEMANDE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 203 MARCHÉ DES TRACTEURS DE NAYARIT, PAR APPLICATION, 2018-2032 (UNITÉS)

TABLEAU 204 MARCHÉ DES TRACTEURS DE NAYARIT, PAR TYPE DE MOTEUR, 2018-2032 (MILLIERS D'ESP)

TABLEAU 205 MARCHÉ DES TRACTEURS DE NAYARIT, PAR TYPE DE MOTEUR, 2018-2032 (UNITÉS)

TABLEAU 206 MARCHÉ DES TRACTEURS DE NAYARIT, PAR POIDS EN FONCTIONNEMENT, 2018-2032 (MILLIERS D'ESP)

TABLEAU 207 MARCHÉ DES TRACTEURS DE NAYARIT, PAR POIDS EN FONCTIONNEMENT, 2018-2032 (UNITÉS)

TABLEAU 208 MARCHÉ DES TRACTEURS DE NUEVO LEÓN, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 209 MARCHÉ DES TRACTEURS DE NUEVO LEÓN, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (UNITÉS)

TABLEAU 210 MARCHÉ DES TRACTEURS DE NUEVO LEÓN, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 211 MARCHÉ DES TRACTEURS DE NUEVO LEÓN, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (UNITÉS)

TABLEAU 212 MARCHÉ DES TRACTEURS DE NUEVO LEÓN, PAR APPLICATION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 213 MARCHÉ DES TRACTEURS DE NUEVO LEÓN, PAR APPLICATION, 2018-2032 (UNITÉS)

TABLEAU 214 MARCHÉ DES TRACTEURS DE NUEVO LEÓN, PAR TYPE DE MOTEUR, 2018-2032 (MILLIERS D'ESP)

TABLEAU 215 MARCHÉ DES TRACTEURS DE NUEVO LEÓN, PAR TYPE DE MOTEUR, 2018-2032 (UNITÉS)

TABLEAU 216 MARCHÉ DES TRACTEURS DE NUEVO LEÓN, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 217 MARCHÉ DES TRACTEURS DE NUEVO LEÓN, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (UNITÉS)

TABLEAU 218 MARCHÉ DES TRACTEURS D'OAXACA, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 219 MARCHÉ DES TRACTEURS D'OAXACA, PAR CATÉGORIE DE PUISSANCE (CHEVAUX), 2018-2032 (UNITÉS)

TABLEAU 220 MARCHÉ DES TRACTEURS D'OAXACA, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 221 MARCHÉ DES TRACTEURS D'OAXACA, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (UNITÉS)

TABLEAU 222 MARCHÉ DES TRACTEURS D'OAXACA, PAR APPLICATION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 223 MARCHÉ DES TRACTEURS D'OAXACA, PAR APPLICATION, 2018-2032 (UNITÉS)

TABLEAU 224 MARCHÉ DES TRACTEURS D'OAXACA, PAR TYPE DE MOTEUR, 2018-2032 (MILLIERS D'ESP)

TABLEAU 225 MARCHÉ DES TRACTEURS D'OAXACA, PAR TYPE DE MOTEUR, 2018-2032 (UNITÉS)

TABLEAU 226 MARCHÉ DES TRACTEURS D'OAXACA, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 227 MARCHÉ DES TRACTEURS D'OAXACA, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (UNITÉS)

TABLEAU 228 MARCHÉ DES TRACTEURS DE PUEBLA, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 229 MARCHÉ DES TRACTEURS DE PUEBLA, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (UNITÉS)

TABLEAU 230 MARCHÉ DES TRACTEURS DE PUEBLA, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 231 MARCHÉ DES TRACTEURS DE PUEBLA, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (UNITÉS)

TABLEAU 232 MARCHÉ DES TRACTEURS DE PUEBLA, PAR DEMANDE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 233 MARCHÉ DES TRACTEURS DE PUEBLA, PAR DEMANDE, 2018-2032 (UNITÉS)

TABLEAU 234 MARCHÉ DES TRACTEURS DE PUEBLA, PAR TYPE DE MOTEUR, 2018-2032 (MILLIERS D'ESP)

TABLEAU 235 MARCHÉ DES TRACTEURS DE PUEBLA, PAR TYPE DE MOTEUR, 2018-2032 (UNITÉS)

TABLEAU 236 MARCHÉ DES TRACTEURS DE PUEBLA, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 237 MARCHÉ DES TRACTEURS DE PUEBLA, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (UNITÉS)

TABLEAU 238 MARCHÉ DES TRACTEURS DE QUERÉTARO, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 239 MARCHÉ DES TRACTEURS DE QUERÉTARO, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (UNITÉS)

TABLEAU 240 MARCHÉ DES TRACTEURS DE QUERÉTARO, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 241 MARCHÉ DES TRACTEURS DE QUERÉTARO, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (UNITÉS)

TABLEAU 242 MARCHÉ DES TRACTEURS DE QUERÉTARO, PAR APPLICATION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 243 MARCHÉ DES TRACTEURS DE QUERÉTARO, PAR APPLICATION, 2018-2032 (UNITÉS)

TABLEAU 244 MARCHÉ DES TRACTEURS DE QUERÉTARO, PAR TYPE DE MOTEUR, 2018-2032 (MILLIERS D'ESP)

TABLEAU 245 MARCHÉ DES TRACTEURS DE QUERÉTARO, PAR TYPE DE MOTEUR, 2018-2032 (UNITÉS)

TABLEAU 246 MARCHÉ DES TRACTEURS DE QUERÉTARO, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 247 MARCHÉ DES TRACTEURS DE QUERÉTARO, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (UNITÉS)

TABLEAU 248 MARCHÉ DES TRACTEURS QUANTA ROO, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 249 MARCHÉ DES TRACTEURS QUANTA ROO, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (UNITÉS)

TABLEAU 250 MARCHÉ DES TRACTEURS QUANTA ROO, PAR MÉCANISME D'ENTRAÎNEMENT, 2018-2032 (MILLIERS D'ESP)

TABLEAU 251 MARCHÉ DES TRACTEURS QUANTA ROO, PAR MÉCANISME D'ENTRAÎNEMENT, 2018-2032 (UNITÉS)

TABLEAU 252 MARCHÉ DES TRACTEURS QUANTA ROO, PAR APPLICATION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 253 MARCHÉ DES TRACTEURS QUANTA ROO, PAR APPLICATION, 2018-2032 (UNITÉS)

TABLEAU 254 MARCHÉ DES TRACTEURS QUANTA ROO, PAR TYPE DE MOTEUR, 2018-2032 (MILLIERS D'ESP)

TABLEAU 255 MARCHÉ DES TRACTEURS QUANTA ROO, PAR TYPE DE MOTEUR, 2018-2032 (UNITÉS)

TABLEAU 256 MARCHÉ DES TRACTEURS QUANTA ROO, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 257 MARCHÉ DES TRACTEURS QUANTA ROO, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (UNITÉS)

TABLEAU 258 MARCHÉ DES TRACTEURS DE SAN LUIS POTOSÍ, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 259 MARCHÉ DES TRACTEURS DE SAN LUIS POTOSÍ, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (UNITÉS)

TABLEAU 260 MARCHÉ DES TRACTEURS DE SAN LUIS POTOSÍ, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 261 MARCHÉ DES TRACTEURS DE SAN LUIS POTOSÍ, PAR MÉCANISME D'ENTRAÎNEMENT, 2018-2032 (UNITÉS)

TABLEAU 262 MARCHÉ DES TRACTEURS DE SAN LUIS POTOSÍ, PAR APPLICATION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 263 MARCHÉ DES TRACTEURS DE SAN LUIS POTOSÍ, PAR APPLICATION, 2018-2032 (UNITÉS)

TABLEAU 264 MARCHÉ DES TRACTEURS DE SAN LUIS POTOSÍ, PAR TYPE DE MOTEUR, 2018-2032 (MILLIERS D'ESP)

TABLEAU 265 MARCHÉ DES TRACTEURS DE SAN LUIS POTOSÍ, PAR TYPE DE MOTEUR, 2018-2032 (UNITÉS)

TABLEAU 266 MARCHÉ DES TRACTEURS DE SAN LUIS POTOSÍ, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 267 MARCHÉ DES TRACTEURS DE SAN LUIS POTOSÍ, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (UNITÉS)

TABLEAU 268 MARCHÉ DES TRACTEURS DE SALONA, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 269 MARCHÉ DES TRACTEURS DE SALONA, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (UNITÉS)

TABLEAU 270 MARCHÉ DES TRACTEURS DE SALONA, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 271 MARCHÉ DES TRACTEURS DE SALONA, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (UNITÉS)

TABLEAU 272 MARCHÉ DES TRACTEURS DE SALONA, PAR APPLICATION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 273 MARCHÉ DES TRACTEURS DE SALONA, PAR APPLICATION, 2018-2032 (UNITÉS)

TABLEAU 274 MARCHÉ DES TRACTEURS DE SALONA, PAR TYPE DE MOTEUR, 2018-2032 (MILLIERS D'ESP)

TABLEAU 275 MARCHÉ DES TRACTEURS DE SALONA, PAR TYPE DE MOTEUR, 2018-2032 (UNITÉS)

TABLEAU 276 MARCHÉ DES TRACTEURS DE SALONA, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 277 MARCHÉ DES TRACTEURS DE SALONA, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (UNITÉS)

TABLEAU 278 MARCHÉ DES TRACTEURS DE SONORA, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 279 MARCHÉ DES TRACTEURS DE SONORA, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (UNITÉS)

TABLEAU 280 MARCHÉ DES TRACTEURS DE SONORA, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 281 MARCHÉ DES TRACTEURS DE SONORA, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (UNITÉS)

TABLEAU 282 MARCHÉ DES TRACTEURS DE SONORA, PAR APPLICATION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 283 MARCHÉ DES TRACTEURS DE SONORA, PAR APPLICATION, 2018-2032 (UNITÉS)

TABLEAU 284 MARCHÉ DES TRACTEURS SONORA, PAR TYPE DE MOTEUR, 2018-2032 (MILLIERS D'ESP)

TABLEAU 285 MARCHÉ DES TRACTEURS SONORA, PAR TYPE DE MOTEUR, 2018-2032 (UNITÉS)

TABLEAU 286 MARCHÉ DES TRACTEURS DE SONORA, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 287 MARCHÉ DES TRACTEURS SONORA, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (UNITÉS)

TABLEAU 288 MARCHÉ DES TRACTEURS TABASCO, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 289 MARCHÉ DES TRACTEURS TABASCO, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (UNITÉS)

TABLEAU 290 MARCHÉ DES TRACTEURS TABASCO, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 291 MARCHÉ DES TRACTEURS TABASCO, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (UNITÉS)

TABLEAU 292 MARCHÉ DES TRACTEURS TABASCO, PAR APPLICATION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 293 MARCHÉ DES TRACTEURS TABASCO, PAR APPLICATION, 2018-2032 (UNITÉS)

TABLEAU 294 MARCHÉ DES TRACTEURS TABASCO, PAR TYPE DE MOTEUR, 2018-2032 (EN MILLIERS D'UNITÉS)

TABLEAU 295 MARCHÉ DES TRACTEURS TABASCO, PAR TYPE DE MOTEUR, 2018-2032 (UNITÉS)

TABLEAU 296 MARCHÉ DES TRACTEURS TABASCO, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 297 MARCHÉ DES TRACTEURS TABASCO, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (UNITÉS)

TABLEAU 298 MARCHÉ DES TRACTEURS DE TAMAULIPAS, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 299 MARCHÉ DES TRACTEURS DE TAMAULIPAS, PAR CATÉGORIE DE PUISSANCE (CHEVAUX), 2018-2032 (UNITÉS)

TABLEAU 300 MARCHÉ DES TRACTEURS DE TAMAULIPAS, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 301 MARCHÉ DES TRACTEURS DE TAMAULIPAS, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (UNITÉS)

TABLEAU 302 MARCHÉ DES TRACTEURS DE TAMAULIPAS, PAR APPLICATION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 303 MARCHÉ DES TRACTEURS DE TAMAULIPAS, PAR APPLICATION, 2018-2032 (UNITÉS)

TABLEAU 304 MARCHÉ DES TRACTEURS DE TAMAULIPAS, PAR TYPE DE MOTEUR, 2018-2032 (MILLIERS D'ESP)

TABLEAU 305 MARCHÉ DES TRACTEURS DE TAMAULIPAS, PAR TYPE DE MOTEUR, 2018-2032 (UNITÉS)

TABLEAU 306 MARCHÉ DES TRACTEURS DE TAMAULIPAS, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 307 MARCHÉ DES TRACTEURS DE TAMAULIPAS, PAR POIDS EN FONCTIONNEMENT, 2018-2032 (UNITÉS)

TABLEAU 308 MARCHÉ DES TRACTEURS DE TLAXCALA, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (MILLIERS DE CHEVAUX)

TABLEAU 309 MARCHÉ DES TRACTEURS DE TLAXCALA, PAR CATÉGORIE DE PUISSANCE (CHEVAUX), 2018-2032 (UNITÉS)

TABLEAU 310 MARCHÉ DES TRACTEURS DE TLAXCALA, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 311 MARCHÉ DES TRACTEURS DE TLAXCALA, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (UNITÉS)

TABLEAU 312 MARCHÉ DES TRACTEURS DE TLAXCALA, PAR APPLICATION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 313 MARCHÉ DES TRACTEURS DE TLAXCALA, PAR APPLICATION, 2018-2032 (UNITÉS)

TABLEAU 314 MARCHÉ DES TRACTEURS DE TLAXCALA, PAR TYPE DE MOTEUR, 2018-2032 (MILLIERS D'ESP)

TABLEAU 315 MARCHÉ DES TRACTEURS DE TLAXCALA, PAR TYPE DE MOTEUR, 2018-2032 (UNITÉS)

TABLEAU 316 MARCHÉ DES TRACTEURS DE TLAXCALA, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 317 MARCHÉ DES TRACTEURS DE TLAXCALA, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (UNITÉS)

TABLEAU 318 MARCHÉ DES TRACTEURS DE VERACRUZ, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 319 MARCHÉ DES TRACTEURS DE VERACRUZ, PAR CATÉGORIE DE PUISSANCE (CHEVAUX), 2018-2032 (UNITÉS)

TABLEAU 320 MARCHÉ DES TRACTEURS DE VERACRUZ, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 321 MARCHÉ DES TRACTEURS DE VERACRUZ, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (UNITÉS)

TABLEAU 322 MARCHÉ DES TRACTEURS DE VERACRUZ, PAR APPLICATION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 323 MARCHÉ DES TRACTEURS DE VERACRUZ, PAR APPLICATION, 2018-2032 (UNITÉS)

TABLEAU 324 MARCHÉ DES TRACTEURS VERACRUZ, PAR TYPE DE MOTEUR, 2018-2032 (MILLIERS D'ESP)

TABLEAU 325 MARCHÉ DES TRACTEURS VERACRUZ, PAR TYPE DE MOTEUR, 2018-2032 (UNITÉS)

TABLEAU 326 MARCHÉ DES TRACTEURS DE VERACRUZ, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 327 MARCHÉ DES TRACTEURS DE VERACRUZ, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (UNITÉS)

TABLEAU 328 MARCHÉ DES TRACTEURS DU YUCATÁN, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 329 MARCHÉ DES TRACTEURS DU YUCATÁN, PAR CATÉGORIE DE PUISSANCE (CHEVAUX), 2018-2032 (UNITÉS)

TABLEAU 330 MARCHÉ DES TRACTEURS DU YUCATÁN, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 331 MARCHÉ DES TRACTEURS DU YUCATÁN, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (UNITÉS)

TABLEAU 332 MARCHÉ DES TRACTEURS DU YUCATÁN, PAR APPLICATION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 333 MARCHÉ DES TRACTEURS DU YUCATÁN, PAR APPLICATION, 2018-2032 (UNITÉS)

TABLEAU 334 MARCHÉ DES TRACTEURS DU YUCATÁN, PAR TYPE DE MOTEUR, 2018-2032 (MILLIERS D'ESP)

TABLEAU 335 MARCHÉ DES TRACTEURS DU YUCATÁN, PAR TYPE DE MOTEUR, 2018-2032 (UNITÉS)

TABLEAU 336 MARCHÉ DES TRACTEURS DU YUCATÁN, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 337 MARCHÉ DES TRACTEURS DU YUCATÁN, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (UNITÉS)

TABLEAU 338 MARCHÉ DES TRACTEURS DE ZACATECAS, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 339 MARCHÉ DES TRACTEURS DE ZACATECAS, PAR CATÉGORIE DE PUISSANCE, 2018-2032 (UNITÉS)

TABLEAU 340 MARCHÉ DES TRACTEURS DE ZACATECAS, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 341 MARCHÉ DES TRACTEURS DE ZACATECAS, PAR MÉCANISME DE TRANSMISSION, 2018-2032 (UNITÉS)

TABLEAU 342 MARCHÉ DES TRACTEURS DE ZACATECAS, PAR APPLICATION, 2018-2032 (MILLIERS D'ESP)

TABLEAU 343 MARCHÉ DES TRACTEURS DE ZACATECAS, PAR APPLICATION, 2018-2032 (UNITÉS)

TABLEAU 344 MARCHÉ DES TRACTEURS ZACATECAS, PAR TYPE DE MOTEUR, 2018-2032 (MILLIERS D'ESP)

TABLEAU 345 MARCHÉ DES TRACTEURS ZACATECAS, PAR TYPE DE MOTEUR, 2018-2032 (UNITÉS)

TABLEAU 346 MARCHÉ DES TRACTEURS DE ZACATECAS, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (MILLIERS D'ESP)

TABLEAU 347 MARCHÉ DES TRACTEURS DE ZACATECAS, PAR POIDS EN ORDRE DE MARCHE, 2018-2032 (UNITÉS)

Liste des figures

FIGURE 1 MARCHÉ DES TRACTEURS AU MEXIQUE

FIGURE 2 MARCHÉ MEXICAIN DES TRACTEURS : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ MEXICAIN DES TRACTEURS : ANALYSE DROC

FIGURE 4 MARCHÉ MEXICAIN DES TRACTEURS : ANALYSE DU MARCHÉ MONDIAL ET DU MARCHÉ RÉGIONAL

FIGURE 5 MARCHÉ MEXICAIN DES TRACTEURS : ANALYSE DE RECHERCHE SUR LES ENTREPRISES

FIGURE 6 MARCHÉ MEXICAIN DES TRACTEURS : MODÉLISATION MULTIVARIÉE

FIGURE 7 MARCHÉ MEXICAIN DES TRACTEURS : DONNÉES DÉMOGRAPHIQUES PAR ENTRETIENS

FIGURE 8 MARCHÉ MEXICAIN DES TRACTEURS : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 9 MARCHÉ MEXICAIN DES TRACTEURS : ANALYSE DES PARTS DE MARCHÉ DES FOURNISSEURS

FIGURE 10 RÉSUMÉ EXÉCUTIF

FIGURE 11 MARCHÉ MEXICAIN DES TRACTEURS : SEGMENTATION

FIGURE 12 CINQ SEGMENTS COMPRENNENT LE MARCHÉ MONDIAL DE L'ACIER ÉLECTRIQUE, PAR CATÉGORIE DE PUISSANCE (2024)

FIGURE 13 DÉCISIONS STRATÉGIQUES

FIGURE 14 INITIATIVES DE MÉCANISATION AGRICOLE SOUTENUES PAR LE GOUVERNEMENT STIMULANT L'ADOPTION DES TRACTEURS POUR STIMULER LE MARCHÉ MEXICAIN DES TRACTEURS AU COURS DE LA PÉRIODE PRÉVISIONNÉE

FIGURE 15 LE SEGMENT DE LA CATÉGORIE DE PUISSANCE DES CHEVAUX DE RÉDUCTION DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ MEXICAIN DES TRACTEURS EN 2025 ET 2032

FIGURE 16 ANALYSE DROC

FIGURE 17 MARCHÉ MEXICAIN DES TRACTEURS : PAR CATÉGORIE DE PUISSANCE (CHEVAUX), 2024

FIGURE 18 MARCHÉ MEXICAIN DES TRACTEURS : PAR MÉCANISME DE TRANSMISSION, 2024

FIGURE 19 MARCHÉ MEXICAIN DES TRACTEURS : APPLICATION, 2024

FIGURE 20 MARCHÉ MEXICAIN DES TRACTEURS : TYPE DE MOTEUR, 2024

FIGURE 21 MARCHÉ MEXICAIN DES TRACTEURS : POIDS EN FONCTIONNEMENT, 2024

FIGURE 22 MARCHÉ MEXICAIN DES TRACTEURS : PART DE MARCHÉ DES ENTREPRISES 2024 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.