Middle East Africa Biofortification Market

Taille du marché en milliards USD

TCAC :

%

USD

18.42 Million

USD

41.66 Million

2024

2032

USD

18.42 Million

USD

41.66 Million

2024

2032

| 2025 –2032 | |

| USD 18.42 Million | |

| USD 41.66 Million | |

| % | |

|

Segmentation du marché de la biofortification au Moyen-Orient et en Afrique, par type de culture (patate douce, riz, blé, haricots, autres), nutriment cible (fer, zinc, vitamine A, autres), technique de sélection (sélection végétale conventionnelle, biofortification agronomique, génie génétique) et application (industrie alimentaire, nutraceutiques, alimentation animale, autres) – Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la biofortification

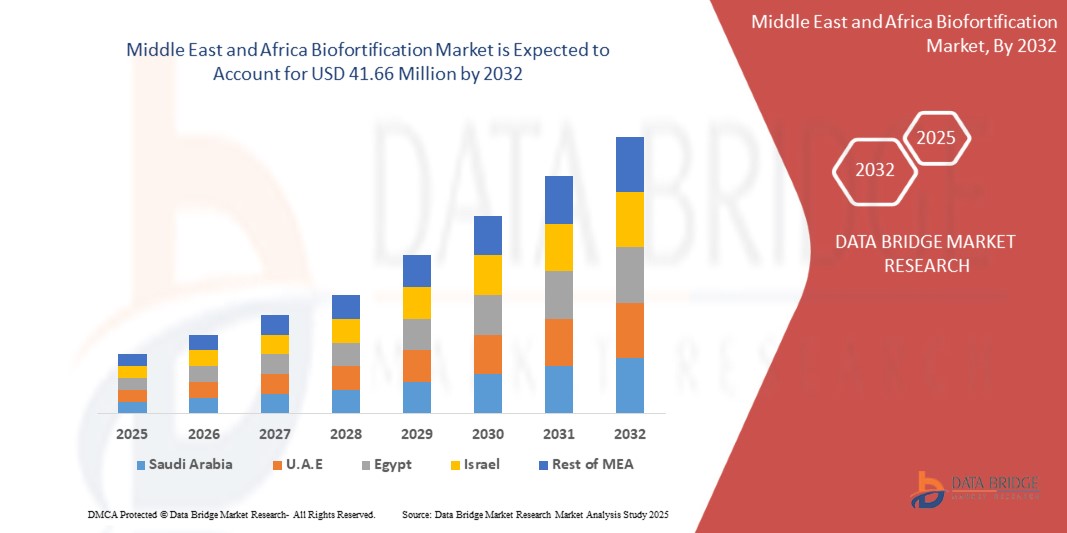

- La taille du marché de la biofortification au Moyen-Orient et en Afrique était évaluée à 18,42 millions USD en 2024 et devrait atteindre 41,66 millions USD d'ici 2032, avec un TCAC de 10,90 % au cours de la période de prévision.

- Cette croissance est principalement alimentée par les efforts croissants visant à lutter contre les carences en micronutriments, par l’attention croissante portée à la sécurité alimentaire et nutritionnelle et par les progrès des technologies de biofortification adaptées aux conditions climatiques et agricoles régionales.

Analyse du marché de la biofortification

- La biofortification désigne le processus d'augmentation de la valeur nutritionnelle des cultures vivrières par des pratiques agronomiques, la sélection végétale conventionnelle ou les biotechnologies modernes. Elle joue un rôle crucial dans la lutte contre la « faim cachée » en enrichissant les cultures en micronutriments essentiels tels que le fer, le zinc et la vitamine A.

- Le marché connaît un intérêt croissant au Moyen-Orient et en Afrique en raison de la sensibilisation croissante à la santé, des programmes d’intervention nutritionnelle menés par les gouvernements et les ONG et d’un fort besoin d’améliorer le profil nutritionnel des aliments de base sans modifier les habitudes alimentaires.

- L’Afrique du Sud devrait dominer le marché de la biofortification avec une part de marché de 31,52 %, grâce à son écosystème de recherche agricole structuré, à ses partenariats avec des organisations internationales et à la prévalence croissante des carences en micronutriments dans les populations rurales.

- Le Nigéria devrait être le pays à la croissance la plus rapide sur le marché de la biofortification au cours de la période de prévision, soutenu par des initiatives de santé publique à grande échelle, des conditions climatiques favorables aux cultures de base et des collaborations internationales favorisant l’adoption de semences biofortifiées.

- Le segment de la vitamine A devrait dominer le marché avec une part de 34,79 %, en raison de son rôle important dans la réduction de la mortalité infantile et des troubles de la vision, parallèlement au développement continu de variétés de patates douces et de maïs enrichies en vitamine A dans la région.

Portée du rapport et segmentation du marché de la biofortification

|

Attributs |

Aperçus clés du marché de la biofortification |

|

Segments couverts |

|

|

Pays couverts |

Émirats arabes unis, Arabie saoudite, Égypte, Afrique du Sud, Israël, reste du Moyen-Orient et de l'Afrique |

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la biofortification

« L'agriculture et la sécurité alimentaire, un sujet de plus en plus important »

- L’une des tendances marquantes du marché de la biofortification au Moyen-Orient et en Afrique est l’accent croissant mis sur l’agriculture sensible à la nutrition et l’amélioration de la sécurité alimentaire régionale.

- Cette tendance est due à l’augmentation des taux de malnutrition, aux carences en micronutriments (en particulier en fer, en zinc et en vitamine A) et aux initiatives des gouvernements et des ONG promouvant les cultures biofortifiées comme une solution durable et rentable à la faim cachée.

Par exemple, des organisations comme HarvestPlus et des institutions locales de recherche agricole comme l’Organisation kenyane de recherche sur l’agriculture et l’élevage (KALRO) s’efforcent de développer les cultures biofortifiées comme le maïs riche en vitamine A et les haricots riches en fer grâce à la sensibilisation des agriculteurs et à la distribution de semences.

- L’intégration de la biofortification dans les stratégies nationales de nutrition et d’agriculture prend de l’ampleur, encourageant les collaborations entre les agences publiques, les ONG et les entreprises semencières privées.

- Alors que de plus en plus de pays accordent la priorité à la sécurité alimentaire et aux modèles agricoles axés sur la santé, la biofortification est de plus en plus reconnue comme un outil stratégique pour fournir des nutriments essentiels par le biais de cultures de base et réduire la dépendance aux programmes de supplémentation externes.

Dynamique du marché de la biofortification

Conducteur

« Le soutien gouvernemental et institutionnel favorise l'adoption des cultures biofortifiées »

- Le soutien gouvernemental et institutionnel joue un rôle crucial dans l’adoption des cultures biofortifiées au Moyen-Orient et en Afrique.

- Plusieurs pays de la région ont aligné leurs efforts de biofortification sur des objectifs nationaux plus larges d’amélioration de la santé publique et de la productivité agricole, en créant des politiques favorables et des incitations financières pour le développement et la distribution de semences biofortifiées.

- Ce soutien prend souvent la forme de subventions, de partenariats public-privé et d’intégration dans les programmes d’alimentation scolaire et les plans de développement rural.

- Avec la participation d’organisations mondiales telles que la Banque mondiale, la Fondation Bill & Melinda Gates et l’IFPRI, des investissements ciblés sont réalisés pour améliorer la disponibilité des semences, mener des essais sur le terrain et renforcer la sensibilisation des agriculteurs.

Par exemple, l’Institut sénégalais de recherche agricole (ISRA) et la société ougandaise Nalweyo Seed Company (NASECO) collaborent au développement de variétés résistantes au climat, riches en fer et en zinc, destinées aux petits exploitants agricoles.

- Alors que les agences gouvernementales et les donateurs mondiaux continuent de promouvoir la biofortification comme une solution évolutive à la malnutrition, son adoption devrait s’accélérer dans les communautés rurales et périurbaines.

Retenue/Défi

« Sensibilisation et acceptation limitées des consommateurs aux cultures biofortifiées »

- L’un des principaux défis du marché de la biofortification au Moyen-Orient et en Afrique est la sensibilisation et l’acceptation limitées des consommateurs aux cultures biofortifiées.

- Malgré les bienfaits avérés pour la santé, de nombreux consommateurs ne connaissent pas les aliments biofortifiés ou les perçoivent comme génétiquement modifiés, ce qui entraîne une résistance à la consommation et à la pénétration du marché.

- Dans les régions où les préférences culturelles et les variétés de cultures traditionnelles dominent les modes de consommation, l’introduction de nouvelles variétés biofortifiées pose des défis à la fois comportementaux et de communication.

Par exemple, bien que les patates douces à chair orange riches en vitamine A aient montré des effets prometteurs sur la santé, leur adoption a été ralentie dans certaines régions en raison de la résistance aux différences de couleur et de goût des variétés traditionnelles.

- L’absence de campagnes complètes d’éducation des consommateurs et la faiblesse des liens entre les messages nutritionnels et la vulgarisation agricole aggravent encore le défi.

- Si ce problème n’est pas résolu par des programmes de sensibilisation, un meilleur étiquetage et des efforts de communication sur la santé, la demande limitée des consommateurs pourrait entraver le développement des systèmes alimentaires biofortifiés dans la région.

Portée du marché de la biofortification

Le marché est segmenté en fonction du type de culture, du nutriment cible, de la technique de sélection et de l’application.

- Par type de culture

En fonction du type de culture, le marché de la biofortification au Moyen-Orient et en Afrique est segmenté en patate douce, riz, blé, haricots et autres. Le segment de la patate douce domine le marché, représentant la plus grande part de chiffre d'affaires, soit 30,91 % en 2025. Cette domination s'explique par le succès des patates douces à chair orange, riches en vitamine A, dans la lutte contre les carences en micronutriments en Afrique subsaharienne, soutenues par une forte acceptation auprès des agriculteurs et des consommateurs en raison de leurs performances en termes de rendement et de leurs bienfaits nutritionnels.

Toutefois, le segment des haricots devrait enregistrer le TCAC le plus élevé, soit 8,23 %, au cours de la période de prévision 2025-2032. Cette croissance est attribuée à la demande croissante de haricots riches en fer dans des pays comme le Rwanda et la RDC, où la carence en fer demeure un problème majeur de santé publique. De plus, leur adéquation aux systèmes agricoles des petits exploitants et le soutien des institutions de recherche régionales devraient favoriser leur adoption.

- Par nutriment cible

En fonction des nutriments ciblés, le marché est segmenté en fer, zinc, vitamine A et autres. En 2025, le segment de la vitamine A détenait la plus grande part de marché, soit 36,48 %, en raison de carences régionales généralisées et du soutien politique et des ONG à des cultures comme le maïs orange et la patate douce. Ces cultures sont largement promues dans les programmes nutritionnels et les interventions de santé publique visant à lutter contre les troubles visuels et immunitaires.

Parallèlement, le segment du fer devrait connaître le TCAC le plus élevé, soit 8,71 %, au cours de la période de prévision. Cette croissance attendue est due à l'intensification des efforts visant à réduire l'anémie ferriprive chez les populations vulnérables, grâce à la promotion des variétés de haricots et de mil perlé riches en fer, qui gagnent du terrain en Afrique de l'Est et de l'Ouest.

- Par technique d'élevage

En fonction des techniques de sélection, le marché est segmenté en sélection végétale conventionnelle, biofortification agronomique et génie génétique. Le segment de la sélection végétale conventionnelle dominait le marché avec une part de chiffre d'affaires de 52,76 % en 2025. Cette méthode reste la plus utilisée en raison de son acceptation réglementaire, de sa rentabilité et de son expérience avérée dans le développement de cultures biofortifiées résilientes et adaptées aux conditions agroclimatiques locales.

Le génie génétique devrait connaître le TCAC le plus rapide, soit 7,89 %, entre 2025 et 2032, grâce aux progrès des biotechnologies et à l'intérêt croissant pour des cultures comme le riz doré et le manioc provitaminé A. La possibilité d'obtenir une concentration en nutriments plus élevée et des cycles de sélection plus rapides rend cette technique attrayante, même si les obstacles réglementaires et le scepticisme des consommateurs continuent de poser problème.

- Par application

En fonction des applications, le marché est segmenté en industrie alimentaire, nutraceutiques, alimentation animale et autres. Le segment de l'industrie alimentaire a dominé le marché avec une part de marché de 41,37 % en 2025, grâce à l'intégration croissante de cultures biofortifiées dans les aliments de base tels que le pain, la farine et les bouillies, dans les écoles et les programmes de nutrition communautaires.

Le segment des nutraceutiques devrait connaître une croissance annuelle composée (TCAC) record de 8,05 % au cours de la période de prévision. Cette croissance s'explique par la sensibilisation croissante des consommateurs aux soins de santé préventifs et aux aliments fonctionnels, ainsi que par l'intérêt croissant des fabricants de compléments alimentaires pour les ingrédients naturellement enrichis afin de répondre aux tendances en matière de santé et de bien-être.

Aperçu du marché de la biofortification au Moyen-Orient et en Afrique

Le marché de la biofortification au Moyen-Orient et en Afrique devrait connaître une croissance régulière, avec un TCAC prévu de 11,4 % en 2025. Cette croissance est alimentée par la prévalence croissante des carences en micronutriments, le soutien accru des gouvernements aux initiatives de sécurité alimentaire et l'implication active des ONG internationales qui promeuvent une agriculture sensible à la nutrition. La dépendance de la région aux cultures vivrières et la nécessité d'améliorer leur valeur nutritionnelle sont des facteurs clés de l'adoption de variétés biofortifiées. L'augmentation des investissements dans la recherche et le développement agricoles, combinée à une sensibilisation croissante du public aux problèmes de santé liés à la malnutrition, devrait renforcer la dynamique du marché en Afrique subsaharienne et dans certaines régions du Moyen-Orient.

- Aperçu du marché de la biofortification au Nigéria

Le Nigéria détient la plus grande part de marché de la biofortification au Moyen-Orient et en Afrique, avec 27,8 % en 2025, grâce à une forte demande de cultures riches en vitamine A, comme la patate douce à chair orange et le maïs. Le lourd fardeau de la malnutrition qui pèse sur le pays, en particulier chez les enfants et les femmes, incite le gouvernement à intervenir activement et à nouer des partenariats avec des organisations comme HarvestPlus et la Fondation Bill & Melinda Gates. Ces initiatives favorisent l'adoption à grande échelle des cultures biofortifiées grâce à des services de vulgarisation, des programmes de formation des agriculteurs et leur intégration dans les programmes d'alimentation scolaire.

- Aperçu du marché de la biofortification au Kenya

Le marché kenyan de la biofortification devrait enregistrer son taux de croissance annuel composé (TCAC) le plus élevé, soit 13,6 %, au cours de la période de prévision, grâce à des systèmes de vulgarisation agricole performants, des conditions agroclimatiques favorables et un engagement fort des donateurs et des institutions. Les haricots riches en fer et les patates douces enrichies en vitamine A connaissent un succès croissant, notamment dans les communautés rurales et périurbaines. De plus, la demande croissante des consommateurs pour des produits alimentaires nutritifs et la promotion active du ministère de l'Agriculture et des acteurs associés accélèrent la commercialisation et la pénétration des cultures biofortifiées sur le marché.

Acteurs du marché de la biofortification

L'industrie du marché de la biofortification est principalement dirigée par des entreprises bien établies, notamment :

- HarvestPlus (États-Unis)

- Syngenta AG (Suisse)

- BASF SE (Allemagne)

- Bayer AG (Allemagne)

- Corteva Agriscience (États-Unis)

- Groupe Limagrain (France)

- Mahyco (Inde)

- AVRDC – Centre mondial des légumes (Taïwan)

- Graines de Jamii Bora (Kenya)

- Western Seed Company Ltd. (Kenya)

- Nalweyo Seed Company (NASECO) (Ouganda)

- Organisation kenyane de recherche agricole et animale – KALRO (Kenya)

- Institut sénégalais de recherche agronomique – ISRA (Sénégal)

Derniers développements sur le marché de la biofortification au Moyen-Orient et en Afrique

- En mars 2025, HarvestPlus, en collaboration avec l'Institut national de recherche sur les cultures racines du Nigéria (NRCRI), a lancé une nouvelle variété de manioc biofortifié riche en vitamine A. Ce développement vise à lutter contre la carence généralisée en vitamine A et à renforcer la sécurité alimentaire dans les communautés rurales nigérianes en favorisant l'adoption par le biais des services de vulgarisation gouvernementaux et des programmes de semences subventionnées.

- En février 2025, l'Institut international d'agriculture tropicale (IITA) a introduit des variétés de haricots riches en fer au Kenya et en Ouganda dans le cadre de son programme régional de biofortification. Soutenue par la Banque africaine de développement (BAD), cette initiative vise à améliorer la situation nutritionnelle des ménages à faibles revenus, en particulier des femmes et des enfants, tout en élargissant les débouchés pour les cultures vivrières riches en nutriments.

- En novembre 2024, l'Institut éthiopien de recherche agricole (EIAR), en partenariat avec le programme BioInnovate Africa, a développé avec succès et lancé des essais en champ de variétés de blé enrichies en zinc. Cette innovation cible les carences en micronutriments chez la population éthiopienne dépendante du blé et reflète les efforts continus visant à intégrer la biofortification dans les programmes nationaux de sélection végétale.

- En août 2024, le ministère zambien de l'Agriculture s'est associé au CGIAR pour déployer des programmes de formation à grande échelle destinés aux agriculteurs, axés sur les pratiques agronomiques de biofortification, notamment la fertilisation au zinc du maïs. Cette initiative vise à améliorer simultanément la productivité et la nutrition, en facilitant l'accès aux cultures vivrières enrichies grâce à des parcelles de démonstration communautaires et à des subventions aux intrants.

- En mai 2024, l'Organisation nationale de recherche agricole ougandaise (NARO), en collaboration avec HarvestPlus et des entreprises semencières locales, a lancé la distribution commerciale de patates douces à chair orange dans le nord de l'Ouganda. Axée sur les coopératives agricoles dirigées par des femmes, cette initiative devrait améliorer la diversité alimentaire et réduire les carences en vitamine A parmi les populations vulnérables des zones post-conflit.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.