Middle East And Africa Genital Warts Market

Taille du marché en milliards USD

TCAC :

%

USD

2,887.99 Million

USD

415.86 Million

2025

2033

USD

2,887.99 Million

USD

415.86 Million

2025

2033

| 2026 –2033 | |

| USD 2,887.99 Million | |

| USD 415.86 Million | |

| % | |

|

Marché des verrues génitales au Moyen-Orient et en Afrique, par morphologie (verrues en chou-fleur, papuleuses lisses, kératosiques et planes), type (prévention, diagnostic et traitement), cause (HPV 6, HPV 11 et autres), localisation (vulve, col de l'utérus, urètre, anus et scrotum), sexe (homme et femme), dosage (crème, gel, pommade, voie intramusculaire et autres), utilisateur final (hôpitaux, centres de diagnostic, centres chirurgicaux, centres de chirurgie ambulatoire et autres), canal de distribution (appel d'offres direct, pharmacies et autres) - Tendances du secteur et prévisions jusqu'en 2033

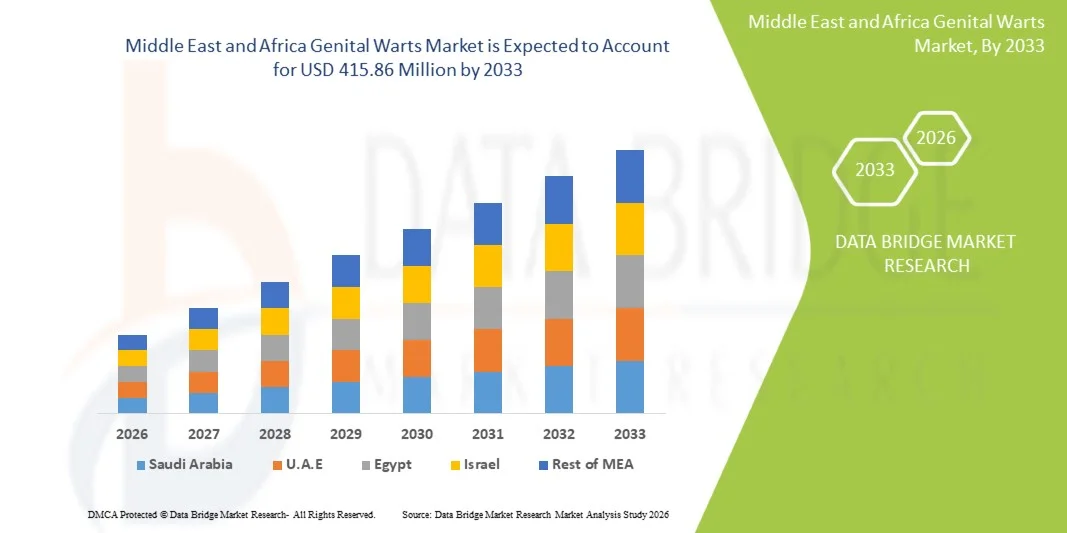

Taille du marché des verrues génitales au Moyen-Orient et en Afrique

- Le marché des verrues génitales au Moyen-Orient et en Afrique était évalué à 2 887,99 millions de dollars américains en 2025 et devrait atteindre 415,86 millions de dollars américains d’ici 2033 , soit un taux de croissance annuel composé (TCAC) de 4,70 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des infections à papillomavirus humain (VPH) dans le monde, la sensibilisation accrue aux infections sexuellement transmissibles (IST) et l'accès croissant aux services de diagnostic et de traitement dans les régions développées et émergentes.

- De plus, la demande croissante d'options de traitement efficaces, peu invasives et faciles à supporter pour les patients — telles que les traitements topiques, la cryothérapie, l'immunothérapie et l'exérèse chirurgicale — accélère l'adoption des solutions de traitement des verrues génitales, stimulant ainsi considérablement la croissance globale du secteur.

Analyse du marché des verrues génitales au Moyen-Orient et en Afrique

- Le marché des verrues génitales au Moyen-Orient et en Afrique est principalement tiré par la prévalence croissante des infections à HPV, la sensibilisation accrue aux maladies sexuellement transmissibles et l'accessibilité croissante des options de dépistage et de traitement dans les systèmes de santé publics et privés aux États-Unis.

- La demande de traitements contre les verrues génitales est encore accentuée par l'adoption croissante des thérapies topiques, de la cryothérapie, de l'immunothérapie, du traitement laser et des programmes de vaccination préventive, ainsi que par l'importance accrue accordée au diagnostic précoce et aux initiatives d'éducation des patients.

- L’Arabie saoudite a dominé le marché des verrues génitales au Moyen-Orient et en Afrique en 2025, avec une part de marché de 42,5 %. Cette domination s’explique par des infrastructures de santé performantes, une forte sensibilisation à la prévention des IST, une couverture vaccinale élevée contre le VPH et une large disponibilité de traitements efficaces. Le marché saoudien est dynamisé par des programmes de dépistage robustes, un accès élargi aux tests de dépistage du VPH et une augmentation des consultations externes.

- Les Émirats arabes unis devraient connaître la croissance la plus rapide sur le marché des verrues génitales au Moyen-Orient et en Afrique au cours de la période de prévision, grâce à l'augmentation des investissements dans les cliniques de santé sexuelle, au développement des initiatives de vaccination et à la multiplication des campagnes de santé publique promouvant la sensibilisation au VPH et le traitement précoce.

- Le segment féminin a dominé le marché avec une part de 53,4 % en 2025, grâce aux consultations gynécologiques régulières, aux taux de dépistage plus élevés et aux programmes de santé sexuelle ciblés.

Portée du rapport et segmentation du marché des verrues génitales au Moyen-Orient et en Afrique

|

Attributs |

Verrues génitales : principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des verrues génitales au Moyen-Orient et en Afrique

« Préférence croissante pour les approches thérapeutiques minimalement invasives et respectueuses du patient »

- Au Moyen-Orient et en Afrique, le marché des verrues génitales connaît une tendance majeure et en pleine expansion : le recours croissant à des traitements non chirurgicaux, peu invasifs et mieux tolérés par les patients. Cette tendance s’explique par la préférence grandissante des patients pour des thérapies réduisant la douleur, le temps de récupération et les risques liés aux interventions, notamment dans les zones anatomiques sensibles.

- Par exemple, la cryothérapie et les agents immunothérapeutiques topiques tels que l'imiquimod et la podophyllotoxine sont de plus en plus utilisés en raison de leur caractère non invasif et de leur compatibilité avec une utilisation ambulatoire ou à domicile. De même, les progrès réalisés dans le domaine des dispositifs laser et électrochirurgicaux permettent aux praticiens de proposer une élimination des verrues plus rapide et plus précise, avec des taux de récidive réduits.

- L'intégration d'outils dermatologiques de précision et guidés par l'image contribue également à l'amélioration des résultats des traitements. Certaines plateformes laser modernes permettent désormais un ciblage tissulaire précis, minimisant les cicatrices et renforçant la confiance des patients. De plus, le recours croissant à des thérapies adjuvantes stimulant la réponse immunitaire améliore l'efficacité de la prise en charge à long terme.

- L'accès croissant aux traitements topiques à domicile, associé aux traitements combinés supervisés par un clinicien, permet une prise en charge personnalisée des patients. Grâce à un plan thérapeutique unique, les patients peuvent combiner des stratégies topiques, de cryothérapie et antivirales pour des résultats plus complets.

- Cette évolution vers des traitements plus flexibles, moins invasifs et esthétiquement plus favorables redéfinit les attentes en matière de prise en charge des infections sexuellement transmissibles (IST). De ce fait, les fabricants de produits pharmaceutiques et de dispositifs dermatologiques investissent de plus en plus dans des formulations améliorées, des produits de cryothérapie de pointe et des solutions laser plus sûres, adaptées aux peaux sensibles.

- La demande de traitements alliant efficacité, confort, confidentialité et facilité d'utilisation croît rapidement chez les patients des deux sexes, reflétant une sensibilisation accrue, un diagnostic plus précoce et une prise en charge proactive des IST.

Dynamique du marché des verrues génitales au Moyen-Orient et en Afrique

Conducteur

« Prévalence mondiale croissante, sensibilisation accrue et programmes de dépistage en expansion »

- L’augmentation de la prévalence mondiale des infections à papillomavirus humain (VPH), notamment les VPH-6 et VPH-11, responsables de plus de 90 % des verrues génitales, demeure un facteur déterminant du marché. La hausse des taux d’infections sexuellement transmissibles dans les pays développés comme dans les pays en développement continue d’alimenter la demande de solutions thérapeutiques efficaces.

- Par exemple, en 2024, plusieurs agences nationales de santé ont étendu leurs campagnes de sensibilisation et de prévention du VPH, encourageant le diagnostic précoce et le traitement rapide, ce qui a permis d'accroître le nombre de patients se rendant dans les cliniques et les hôpitaux.

- À mesure que les consommateurs prennent conscience des risques de transmission du VPH et des options de traitement disponibles, la demande de médicaments topiques, de cryothérapie et d'interventions chirurgicales continue de croître.

- De plus, l'expansion des programmes de dépistage des infections sexuellement transmissibles, l'intégration du test HPV dans les examens gynécologiques et urologiques de routine et l'accessibilité accrue des cliniques de dermatologie soutiennent la croissance du marché.

- La disponibilité de multiples options thérapeutiques, allant des traitements topiques sur ordonnance aux traitements laser de pointe, offre une plus grande flexibilité aux patients et aux cliniciens, ce qui accélère encore l'adoption de ces traitements. L'acceptation croissante de la vaccination contre le VPH soutient également indirectement la croissance du marché grâce à une meilleure sensibilisation et à une éducation accrue sur les IST chez les jeunes adultes.

Retenue/Défi

« Taux de récidive élevés, inconfort lié au traitement et stigmatisation sociale »

- L'un des principaux freins au marché des verrues génitales au Moyen-Orient et en Afrique est le taux élevé de récidive, même après traitement. Le VPH pouvant rester dormant, les patients subissent souvent des poussées répétées, ce qui entraîne une augmentation de la fréquence des traitements et du coût global.

- Par exemple, des rapports cliniques de ces dernières années indiquent que les taux de récidive pour certaines thérapies peuvent atteindre 25 à 65 %, selon l'état immunitaire du patient et le type de traitement.

- La stigmatisation sociale associée aux verrues génitales et aux autres IST dissuade également de nombreuses personnes de consulter rapidement, ce qui entraîne un diagnostic tardif et une progression plus grave de la maladie.

- Pour relever ces défis, il est crucial d'améliorer les protocoles de traitement, d'optimiser le conseil aux patients et de développer des traitements à action prolongée afin de favoriser une adoption plus large. Les entreprises pharmaceutiques s'efforcent d'améliorer les formulations topiques pour une meilleure absorption cutanée et une irritation réduite, tandis que les cliniciens insistent sur l'éducation des patients afin de réduire l'anxiété et la gêne liées au traitement des IST.

- De plus, le coût élevé des interventions laser et chirurgicales peut constituer un obstacle pour les patients des régions à faibles revenus. Garantir l'accessibilité financière, améliorer l'accès aux soins et réduire la stigmatisation par le biais de l'éducation en santé publique seront essentiels à une expansion durable du marché.

Étendue du marché des verrues génitales au Moyen-Orient et en Afrique

Le marché est segmenté en fonction de la morphologie, du type, de la cause, de la localisation, du sexe, du dosage, de l'utilisateur final et du canal de distribution.

• Par morphologie

Le marché des verrues génitales au Moyen-Orient et en Afrique est segmenté, selon leur morphologie, en verrues en chou-fleur, papuleuses lisses, kératosiques et planes. En 2025, le segment des verrues en chou-fleur représentait la plus grande part de marché (46,5 %), en raison de sa prévalence élevée, de son aspect visible et de l'inquiétude qu'elle suscite chez les patients, stimulant ainsi la demande de traitement. Les cliniciens privilégient souvent une intervention précoce pour ce type de verrues, car elles ont tendance à croître rapidement et peuvent provoquer une gêne ou des saignements. Les lésions en chou-fleur sont fréquemment observées dans les régions génitale et périanale, ce qui accroît la fréquence des consultations externes. Ce segment bénéficie également de traitements topiques et interventionnels bien établis, favorisant l'adoption des soins. Les campagnes de sensibilisation et les dépistages des infections sexuellement transmissibles contribuent à augmenter les taux de détection. Les patients consultent souvent rapidement un médecin en raison de l'impact esthétique et symptomatique, ce qui renforce la position dominante de ce segment sur le marché. Les initiatives de santé publique et les examens gynécologiques et urologiques de routine contribuent également à sa forte visibilité. L'importance accordée à ce segment dans les recommandations cliniques relatives à la prise en charge du VPH garantit son adoption généralisée, tant en prévention qu'en traitement. De plus, la familiarité des professionnels de santé avec les protocoles de traitement des lésions en chou-fleur favorise l'homogénéité des résultats.

Le segment des verrues papuleuses lisses devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 8,9 %, entre 2026 et 2033, grâce à une détection précoce accrue et à une préférence croissante des patients pour les traitements mini-invasifs. Les lésions papuleuses lisses sont souvent négligées à leurs débuts, mais la sensibilisation croissante des populations à risque et l'élargissement des bilans de santé sexuelle améliorent les taux de diagnostic. L'amélioration des traitements topiques adaptés aux zones sensibles favorise leur adoption. Les programmes éducatifs et les campagnes de sensibilisation aident les patients à reconnaître les lésions plus tôt, ce qui augmente le recours aux traitements. La disponibilité croissante de traitements combinés, notamment la cryothérapie et les crèmes immunomodulatrices, soutient la croissance du marché. Les cliniques proposent de plus en plus de procédures ambulatoires, ce qui réduit les récidives et améliore l'observance thérapeutique. Un dépistage renforcé au sein des populations à risque accélère la prise en charge précoce des verrues papuleuses lisses. Les centres urbains et les centres de santé sexuelle enregistrent une augmentation du nombre de patients. Les innovations pharmaceutiques axées sur des traitements plus courts renforcent encore la préférence pour la prise en charge des verrues papuleuses lisses.

• Par type

Le marché des verrues génitales au Moyen-Orient et en Afrique est segmenté, selon le type de traitement, en prévention, diagnostic et traitement. Le segment du traitement dominait le marché en 2025 avec une part de 51,2 %, en raison de la forte prévalence mondiale des infections à HPV nécessitant une prise en charge active. L'adoption croissante des antiviraux topiques, de la cryothérapie et des interventions laser garantit que le traitement demeure la principale source de revenus. Les professionnels de santé insistent sur l'importance d'une intervention précoce pour prévenir la croissance et la récidive des lésions. La sensibilisation accrue à la santé sexuelle et à l'impact esthétique des verrues encourage les patients à consulter rapidement un médecin. Le développement des cliniques de dermatologie et de santé sexuelle facilite l'accès aux traitements. Des formulations avancées et des méthodes opératoires améliorées renforcent l'efficacité des traitements et, par conséquent, la préférence des patients. Les campagnes de santé publique ciblant la prise en charge des IST sensibilisent davantage les patients et encouragent la consultation précoce. Les programmes des hôpitaux publics et privés soutiennent également l'accès aux traitements par le biais de programmes de soins subventionnés.

Le segment de la prévention devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,1 %, entre 2026 et 2033, grâce à l'augmentation des programmes de vaccination contre le VPH à l'échelle mondiale et à une sensibilisation accrue aux mesures prophylactiques. Les initiatives de vaccination en milieu scolaire, les campagnes ciblées pour les adolescents et les programmes de santé gouvernementaux contribuent à cette croissance rapide. Les vaccins préventifs réduisent l'incidence et la récidive des verrues, favorisant ainsi leur adoption par le public. Les programmes de sensibilisation des patients et les campagnes de santé sexuelle renforcent la demande. L'amélioration de l'accessibilité et l'extension de la couverture d'assurance favorisent l'adoption de la vaccination.

• Par cause

En fonction de la cause, le marché est segmenté en HPV 6, HPV 11 et autres. Le segment HPV 6 dominait le marché avec une part de 47,5 % en 2025, en raison de sa forte prévalence dans les cas de verrues génitales à travers le monde. Le HPV 6 est la souche la plus fréquemment déclarée, avec une présentation clinique bien documentée et des protocoles de traitement standardisés. Les taux d'infection élevés au sein des populations sexuellement actives alimentent une demande constante d'interventions thérapeutiques. Le dépistage systématique du HPV dans les hôpitaux et les centres de diagnostic garantit une détection précoce. Les programmes d'éducation des patients et les séances de conseil améliorent l'observance des traitements. Les infections à HPV 6 sont fréquemment ciblées par les campagnes de sensibilisation, renforçant ainsi la visibilité du marché. Les médecins et les professionnels de la santé sexuelle maîtrisent parfaitement sa prise en charge, garantissant une intervention thérapeutique rapide. Les recommandations cliniques insistent sur la prise en charge du HPV 6 en raison de son fort potentiel de récidive. Les initiatives de santé publique promouvant des pratiques sexuelles sans risque soutiennent les mesures préventives. La prise en charge des traitements liés au HPV par les assurances favorise également l'adoption de ce segment. L'accès croissant aux traitements topiques et interventionnels assure une croissance stable du marché. Ce segment bénéficie également des recherches en cours et des innovations pharmaceutiques axées sur la suppression virale et l'élimination des lésions.

Le segment HPV 11 devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 9,3 %, entre 2026 et 2033, sous l'effet de l'augmentation de l'incidence chez les adolescents et les jeunes adultes. L'expansion des programmes de vaccination en milieu scolaire et communautaire ciblant le HPV 11 accélère l'adoption du vaccin. Le dépistage précoce lors des examens de santé sexuelle de routine encourage le recours aux soins. Les cliniques ambulatoires sont de mieux en mieux équipées pour prendre en charge efficacement les cas de HPV 11. Les campagnes de sensibilisation améliorent la reconnaissance des lésions et réduisent les délais de prise en charge. Les traitements topiques et interventionnels innovants gagnent en popularité pour la prise en charge du HPV 11. L'intégration du dépistage du HPV 11 aux examens gynécologiques et urologiques de routine soutient cette croissance. Les initiatives de vaccination ciblées auprès des populations à haut risque renforcent la prévention. Les recherches sur l'efficacité à long terme des vaccins favorisent la confiance des patients. Les centres de santé sexuelle urbains augmentent leurs capacités pour gérer le nombre croissant de cas. Les programmes HPV soutenus par le gouvernement encouragent l'intervention précoce. L'accessibilité des médicaments et des traitements topiques contribue également à la croissance du TCAC.

• Par emplacement

En fonction de la localisation, le marché est segmenté en vulve, col de l'utérus, urètre, anus et scrotum. Le segment de la vulve dominait le marché avec une part de 44,8 % en 2025, en raison de la forte visibilité et de la prévalence des lésions dans cette région chez les patientes. Les examens gynécologiques de routine et les programmes de dépistage précoce contribuent à la position dominante de ce segment. Les préoccupations esthétiques et l'inconfort symptomatique incitent les patientes à consulter plus rapidement. Les cliniques ambulatoires proposent des traitements topiques et interventionnels standardisés. L'observance des patientes est meilleure grâce à un accès facilité et à des options de traitement moins invasives. Les programmes d'éducation à la santé sexuelle encouragent une consultation précoce. Les campagnes de sensibilisation du public améliorent le dépistage et le signalement des lésions. Ce segment bénéficie de protocoles de traitement établis et de la familiarité des médecins avec la pathologie. Les services spécialisés en dermatologie et en santé sexuelle optimisent l'efficacité des interventions. La recherche clinique soutient l'optimisation des interventions topiques et minimalement invasives. Le conseil préventif et le dépistage du VPH favorisent une prise en charge précoce. La prise en charge des traitements par l'assurance maladie améliore l'accès aux soins. L'intégration du dépistage aux consultations de routine renforce l'importance de ce segment.

Le segment du cancer du col de l'utérus devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 8,7 %, entre 2026 et 2033, grâce à la multiplication des programmes de dépistage du cancer du col de l'utérus, des tests Pap et du dépistage précoce des souches de VPH à haut risque. Les campagnes de sensibilisation soutenues par les pouvoirs publics favorisent la participation. Une intervention précoce prévient la progression des lésions et réduit les complications à long terme. Les hôpitaux et les centres de diagnostic réalisent de plus en plus de tests VPH intégrés. La disponibilité de traitements peu invasifs améliore l'acceptation par les patientes. Les programmes de dépistage destinés aux populations à haut risque encouragent l'adoption précoce des traitements. Les cliniques de gynécologie ambulatoires étendent leurs services pour répondre à la demande croissante. Les initiatives de vaccination préventive ciblant les infections à VPH du col de l'utérus accélèrent la croissance. L'amélioration de la précision diagnostique grâce aux tests moléculaires favorise une prise en charge précoce. Les campagnes d'information des patientes renforcent le suivi médical. Les progrès technologiques en cytologie et en imagerie améliorent les taux de détection. Les initiatives de recherche sensibilisent à la prise en charge des lésions cervicales.

• Par sexe

Le marché est segmenté en fonction du sexe, en deux catégories : hommes et femmes. Le segment féminin dominait le marché en 2025 avec une part de 53,4 %, grâce aux consultations gynécologiques régulières, à des taux de dépistage plus élevés et à des programmes de santé sexuelle ciblés. Les femmes sont plus enclines à consulter pour des raisons esthétiques et symptomatiques. Les campagnes de sensibilisation à la santé publique mettent fortement l’accent sur la santé sexuelle féminine. Le dépistage précoce par frottis cervico-vaginal, colposcopie et test HPV garantit un traitement rapide. Les cliniques ambulatoires offrent un accès facile aux traitements topiques et interventionnels. La prise en charge des soins de santé sexuelle féminine par l’assurance maladie favorise leur adoption. Les programmes éducatifs dans les écoles et les universités promeuvent la prévention. Les initiatives gouvernementales encouragent le dépistage régulier et le traitement précoce. Les recommandations cliniques privilégient la prise en charge des verrues chez les femmes en raison de leurs implications sur la santé reproductive. La recherche confirme de meilleurs résultats thérapeutiques chez les patientes. L’accès à des options de traitement peu invasives améliore l’observance des patientes. La sensibilisation aux complications liées au HPV chez les femmes renforce la position dominante du marché.

Le segment masculin devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 7,8 %, entre 2026 et 2033, grâce à l'intensification des campagnes de sensibilisation ciblant les hommes et à un accès élargi aux consultations urologiques. L'augmentation de l'incidence des verrues anales et urétrales accélère la demande. Les consultations externes de dermatologie et de santé sexuelle pour hommes sont en plein essor. Les programmes de dépistage pour les populations à risque améliorent le diagnostic précoce. Les programmes éducatifs favorisent la reconnaissance des verrues et encouragent la consultation rapide. De nouveaux traitements topiques améliorent l'observance thérapeutique. Les études de recherche axées sur la santé sexuelle masculine contribuent à une meilleure sensibilisation. L'accent mis sur la prévention et la vaccination soutient la croissance. L'accessibilité des services de diagnostic renforce la confiance des patients. Les téléconsultations améliorent le suivi des traitements. Les hôpitaux intègrent les services de santé sexuelle masculine dans leurs programmes de soins préventifs. Les recommandations cliniques incluent désormais des stratégies de prise en charge des verrues spécifiques aux hommes.

• Par dosage

En fonction du dosage, le marché est segmenté en crèmes, gels, pommades, injections intramusculaires et autres. Le segment des crèmes dominait le marché avec une part de 48,2 % en 2025, grâce à leur facilité d'application, à une bonne observance thérapeutique et à leur efficacité sur les lésions localisées. Les crèmes permettent une auto-administration pratique et un soulagement rapide des symptômes. Elles sont largement disponibles en pharmacie et en clinique. L'observance est plus élevée grâce à leur caractère non invasif et à leurs effets secondaires minimes. Les recommandations cliniques préconisent les crèmes en première intention pour les lésions légères à modérées. Les médecins prescrivent fréquemment des crèmes en ambulatoire. Des campagnes de sensibilisation encouragent la mise en place précoce du traitement. Les crèmes sont rentables par rapport aux interventions. La disponibilité de différents dosages offre une plus grande flexibilité thérapeutique. Les formations destinées aux professionnels de santé améliorent la précision d'application. L'association de crèmes et d'interventions améliore les résultats. Les crèmes sont inscrites sur les listes de médicaments hospitaliers.

Le segment intramusculaire devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 8,9 %, entre 2026 et 2033, grâce aux traitements antiviraux contrôlés administrés en milieu hospitalier pour les cas graves ou récidivants. Le développement des cliniques de santé sexuelle en milieu hospitalier favorise l'adoption de ces traitements. La voie intramusculaire garantit un dosage précis pour les lésions sévères. La supervision par un spécialiste améliore la sécurité et l'efficacité. Les listes de médicaments disponibles dans les hôpitaux incluent de plus en plus d'antiviraux intramusculaires. La prise en charge des traitements en hospitalisation par l'assurance maladie encourage leur utilisation. Des programmes de formation garantissent une administration correcte. Des essais cliniques confirment l'efficacité du traitement dans les cas graves d'infections à HPV. L'intégration aux programmes de suivi ambulatoire renforce l'observance thérapeutique. Les achats institutionnels garantissent la disponibilité des traitements. La recherche soutient l'intérêt de la voie intramusculaire pour une réponse thérapeutique rapide.

• Par l'utilisateur final

En fonction des utilisateurs finaux, le marché est segmenté en hôpitaux, centres de diagnostic, centres chirurgicaux, centres de chirurgie ambulatoire et autres. Le segment des hôpitaux dominait le marché avec une part de 55,7 % en 2025, grâce à la présence de services de dermatologie, de structures de soins ambulatoires et d'interventions telles que la cryothérapie et la thérapie laser. Les hôpitaux offrent une gamme complète de traitements et abritent des unités spécialisées en santé sexuelle. La présence de personnel qualifié garantit une prise en charge efficace. Les cliniques hospitalières intègrent la prévention, le diagnostic et le traitement. La couverture d'assurance facilite l'accès aux soins. Les hôpitaux jouent un rôle central dans les campagnes de vaccination à grande échelle. Les programmes éducatifs qu'ils mettent en œuvre contribuent à sensibiliser le public. L'inscription des médicaments sur la liste des médicaments remboursables par l'hôpital garantit leur disponibilité. Des équipements spécialisés permettent des traitements de pointe. Les collaborations en santé publique renforcent la portée des actions. La prise en charge multidisciplinaire améliore les résultats des traitements.

Le segment des centres de diagnostic devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 9,1 %, entre 2026 et 2033, grâce à l'augmentation des services de dépistage du VPH et de détection précoce dans les cliniques spécialisées. Les tests de diagnostic rapide améliorent l'efficacité du dépistage. Les programmes de proximité augmentent le nombre de consultations. L'intégration des tests moléculaires améliore la précision des diagnostics. Les initiatives de prévention favorisent le dépistage précoce. Les centres de diagnostic privés augmentent leurs capacités pour répondre à la demande. Les campagnes de sensibilisation orientent les patients vers les services de diagnostic. Les collaborations stratégiques avec les hôpitaux améliorent l'orientation des patients. Le recours à la télémédecine diagnostique accroît l'accessibilité. Le dépistage systématique des populations à haut risque soutient la croissance. Les techniques d'imagerie et de cytologie avancées améliorent la détection précoce. Les programmes d'accréditation améliorent la qualité des diagnostics.

• Par canal de distribution

Selon le canal de distribution, le marché est segmenté en vente directe, pharmacies et autres. Le segment des pharmacies dominait le marché avec une part de 52,3 % en 2025, grâce à la large disponibilité des médicaments topiques et sur ordonnance dans les points de vente au détail. Cette facilité d'accès influence la préférence des patients. Les pharmacies de détail garantissent des niveaux de stock constants. La commodité et la disponibilité des médicaments sans ordonnance améliorent l'observance thérapeutique. Les pharmacies sont stratégiquement situées dans les zones urbaines et périurbaines. Des pharmaciens formés fournissent des conseils sur l'utilisation des médicaments. Des réseaux de chaîne d'approvisionnement performants assurent la disponibilité des produits. L'accessibilité financière encourage une utilisation continue. Des campagnes promotionnelles soutiennent l'éducation des patients. Les réseaux de pharmacies sont intégrés aux prestataires de soins de santé. La prise en charge par l'assurance maladie stimule les ventes. Les collaborations en matière de santé publique facilitent la distribution.

Le segment des appels d'offres directs devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,4 %, entre 2026 et 2033, grâce aux programmes d'approvisionnement hospitalier, aux accords d'achat groupé et aux achats institutionnels pour les initiatives de traitement. La centralisation des achats garantit l'efficacité des coûts. Les appels d'offres publics pour les hôpitaux publics favorisent l'adoption de ces pratiques. Les accords institutionnels soutiennent les programmes de traitement à grande échelle. Les achats groupés permettent aux hôpitaux de constituer des stocks de médicaments très demandés. Les accords contractuels améliorent la fiabilité de la chaîne d'approvisionnement. L'inclusion dans les régimes d'assurance maladie publics facilite l'accès aux soins. Les initiatives d'approvisionnement ciblent les produits préventifs et thérapeutiques. Les hôpitaux bénéficient de prix et d'une disponibilité prévisibles. Les collaborations stratégiques avec les fabricants accélèrent les livraisons. Les achats par appel d'offres soutiennent la prise en charge d'un grand nombre de patients.

Analyse régionale du marché des verrues génitales au Moyen-Orient et en Afrique

- Le Moyen-Orient et l'Afrique ont dominé le marché des verrues génitales en 2025, avec la plus grande part de revenus.

- Cette croissance est alimentée par des infrastructures de santé avancées, une forte sensibilisation aux infections sexuellement transmissibles (IST), une couverture vaccinale élevée contre le VPH et une large disponibilité de traitements efficaces.

- La région connaît une augmentation des investissements dans les programmes de santé sexuelle, un élargissement des initiatives de dépistage et de diagnostic, ainsi qu'une multiplication des campagnes de santé publique promouvant le diagnostic et le traitement précoces.

Aperçu du marché des verrues génitales en Arabie saoudite, au Moyen-Orient et en Afrique

Le marché saoudien des verrues génitales au Moyen-Orient et en Afrique a dominé la région en 2025, avec une part de revenus de 42,5 %. Cette domination s'explique par des infrastructures de santé performantes, une forte sensibilisation à la prévention des IST, une couverture vaccinale élevée contre le VPH et une large disponibilité de traitements efficaces. Le marché saoudien est dynamisé par des programmes de dépistage robustes, un accès élargi aux tests VPH et une augmentation des consultations externes, ce qui améliore l'accès aux soins et les résultats thérapeutiques.

Aperçu du marché des verrues génitales aux Émirats arabes unis, au Moyen-Orient et en Afrique

Le marché des verrues génitales aux Émirats arabes unis, au Moyen-Orient et en Afrique devrait connaître la croissance la plus rapide de la région au cours de la période de prévision. Cette croissance s'explique par l'augmentation des investissements dans les cliniques de santé sexuelle, le développement des programmes de vaccination et la multiplication des campagnes de santé publique promouvant la sensibilisation au VPH et le traitement précoce. Les initiatives gouvernementales visant à améliorer le dépistage des IST, associées à la collaboration entre les professionnels de santé et les programmes communautaires, devraient accélérer le diagnostic précoce et améliorer les taux de traitement.

Part de marché des verrues génitales au Moyen-Orient et en Afrique

Le secteur du traitement des verrues génitales est principalement dominé par des entreprises bien établies, notamment :

- Merck & Co., Inc. (États-Unis)

- GlaxoSmithKline plc (Royaume-Uni)

- Johnson & Johnson (États-Unis)

- Pfizer Inc. (États-Unis)

- Sanofi SA (France)

- Roche Holding AG (Suisse)

- Bharat Biotech International Ltd. (Inde)

- Institut du sérum de l'Inde Pvt. Ltd. (Inde)

- Inovio Pharmaceuticals, Inc. (États-Unis)

- Dynavax Technologies Corporation (États-Unis)

- BioNTech SE (Allemagne)

- Moderna, Inc. (États-Unis)

- VBI Vaccines Inc. (Canada)

- Zhejiang Tianyuan Bio-Pharmaceutical Co., Ltd. (Chine)

- LG Chem Life Sciences (Corée du Sud)

Dernières évolutions du marché des verrues génitales au Moyen-Orient et en Afrique

- En juillet 2023, une méta-analyse en réseau publiée dans Frontiers in Medicine a démontré que l'immunothérapie intralésionnelle (utilisant des antigènes de Candida, des antigènes ROR ou d'autres immunogènes) présentait une efficacité significative contre les verrues génitales réfractaires, ce qui en fait une option thérapeutique non chirurgicale prometteuse.

- En septembre 2024, l'Association européenne d'urologie (EAU) a mis à jour ses recommandations relatives aux infections urologiques afin de réaffirmer que la crème d'imiquimod à 5 % (auto-appliquée) demeure un traitement de première intention des verrues anogénitales, avec des taux de guérison prouvés et un profil de sécurité acceptable.

- En mars 2025, une étude rétrospective publiée dans le Journal of Clinical Medicine a rapporté que la vaccination anti-HPV en trois doses par voie intramusculaire (Gardasil-9 ou Gardasil-4), administrée à des patients atteints de verrues génitales réfractaires en complément du traitement standard, a permis d'obtenir une disparition complète ou partielle des verrues chez 85 % des patients après 12 mois, contre 33 % dans le groupe témoin.

- En mai 2025, une étude randomisée contrôlée (portant sur des verrues non génitales, mais pertinentes pour l'immunothérapie) a comparé le vaccin quadrivalent anti-HPV intralésionnel à l'antigène Candida, démontrant l'efficacité du vaccin anti-HPV dans l'élimination des verrues virales ; ceci soutient une utilisation potentielle hors indication dans les cas de verrues persistantes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.