Middle East And Africa Healthcare 3d Printing Market

Taille du marché en milliards USD

TCAC :

%

USD

1.53 Billion

USD

5.01 Billion

2025

2033

USD

1.53 Billion

USD

5.01 Billion

2025

2033

| 2026 –2033 | |

| USD 1.53 Billion | |

| USD 5.01 Billion | |

| % | |

|

Segmentation du marché de l'impression 3D dans le secteur de la santé au Moyen-Orient et en Afrique, par modalité (autonome et intégrée), composants (matériaux, matériel, logiciels et services), technologie (bio-impression, dépôt de gouttelettes/extrusion, photopolymérisation, fusion par faisceau laser, fusion par faisceau d'électrons (EBM), impression 3D/collage/jet de liant et autres), application (médicale, chirurgicale, pharmaceutique et autres), spécialité médicale (orthopédie, dentaire, cardiovasculaire, cranio-maxillo-faciale (CMF), neurochirurgie, oncologie et autres), utilisateur final (centres médicaux et chirurgicaux, centres de recherche et établissements universitaires, entreprises pharmaceutiques et biotechnologiques et autres) - Tendances et prévisions du secteur jusqu'en 2033

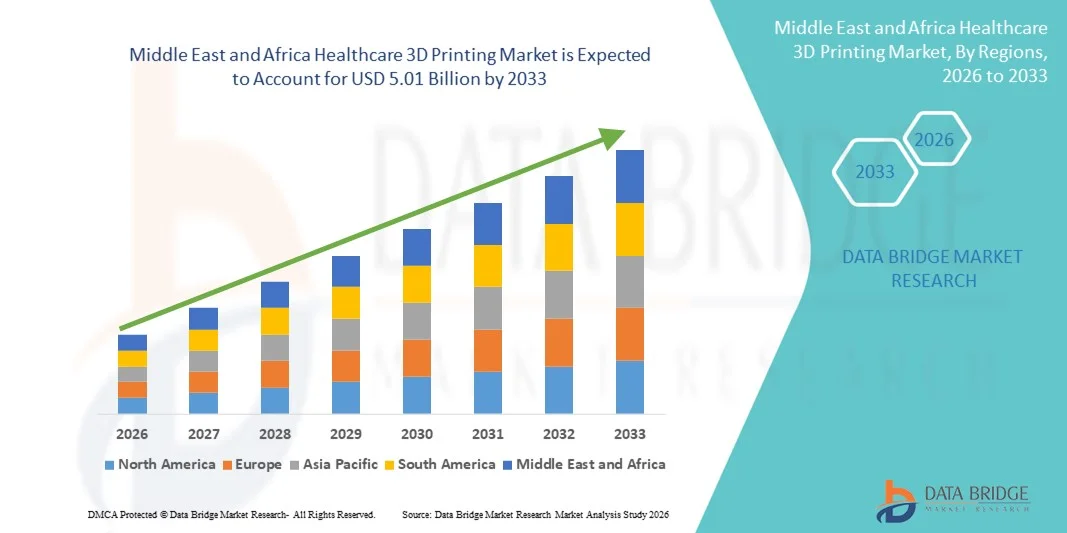

Taille du marché de l'impression 3D dans le secteur de la santé au Moyen-Orient et en Afrique

- Le marché de l'impression 3D dans le secteur de la santé au Moyen-Orient et en Afrique était évalué à 1,53 milliard de dollars en 2025 et devrait atteindre 5,01 milliards de dollars d'ici 2033 , avec un TCAC de 16 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des technologies de fabrication additive avancées dans le secteur de la santé, permettant la production d'implants, de prothèses, de guides chirurgicaux et de modèles anatomiques personnalisés. Les progrès technologiques rapides réalisés dans les matériaux, les logiciels et les techniques d'impression 3D contribuent à une précision, une personnalisation et une efficacité accrues dans les applications cliniques et de recherche.

- De plus, la demande croissante des professionnels de santé pour des solutions médicales rentables, rapides et personnalisées fait de l'impression 3D médicale une approche transformatrice dans la pratique médicale moderne. Ces facteurs convergents accélèrent l'adoption des solutions d'impression 3D médicale, stimulant ainsi considérablement la croissance globale du marché.

Analyse du marché de l'impression 3D dans le secteur de la santé au Moyen-Orient et en Afrique

- L'impression 3D médicale, qui permet la fabrication d'implants, de prothèses, de guides chirurgicaux et de modèles anatomiques personnalisés, s'intègre de plus en plus aux soins de santé modernes grâce à sa capacité à améliorer la précision des traitements, à réduire la durée des interventions et à optimiser les résultats pour les patients. Son utilisation croissante dans les hôpitaux, les instituts de recherche et l'industrie des dispositifs médicaux transforme profondément les pratiques cliniques.

- La demande croissante de médecine personnalisée, l'adoption grandissante des technologies de fabrication additive avancées et les innovations constantes dans le domaine des matériaux biocompatibles sont les principaux moteurs du marché de l'impression 3D dans le secteur de la santé. Ces progrès favorisent la rentabilité, l'accélération des cycles de production et une meilleure précision clinique, contribuant ainsi à l'essor du marché.

- L’Arabie saoudite a dominé le marché de l’impression 3D dans le domaine de la santé en 2025, avec une part de revenus de 34,7 %. Cette domination s’explique par d’importants investissements gouvernementaux dans le cadre de la Vision 2030, une modernisation rapide des infrastructures de santé, une adoption croissante des technologies médicales de pointe et une utilisation accrue de l’impression 3D pour les implants, les prothèses et la planification chirurgicale dans les principaux hôpitaux et centres de recherche.

- Les Émirats arabes unis devraient connaître la croissance la plus rapide sur le marché de l'impression 3D dans le secteur de la santé au cours de la période de prévision, avec un TCAC projeté de 22,4 %. Cette croissance est alimentée par des dépenses de santé importantes, des initiatives d'innovation soutenues par le gouvernement, le développement du tourisme médical, l'adoption croissante de la médecine de précision et une collaboration accrue entre les hôpitaux, les instituts de recherche et les fournisseurs de technologies.

- Le segment des systèmes autonomes a dominé le marché en 2024, représentant 55,4 % des revenus. Cette domination s'explique par leur grande flexibilité, leur facilité de déploiement et leur compatibilité avec les différents flux de travail hospitaliers. Les établissements de santé privilégient les systèmes autonomes en raison de leur faible coût total de possession, de leurs exigences minimales d'installation et de leur capacité à être utilisés dans plusieurs services.

Portée du rapport et segmentation du marché de l'impression 3D dans le secteur de la santé

|

Attributs |

Impression 3D dans le secteur de la santé : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de l'impression 3D dans le secteur de la santé au Moyen-Orient et en Afrique

Adoption accélérée des solutions d'impression 3D personnalisées et au point de soins

- Au Moyen-Orient et en Afrique, le marché de l'impression 3D dans le secteur de la santé connaît une croissance significative et rapide : l'adoption croissante de dispositifs médicaux personnalisés et adaptés aux patients, ainsi que l'impression 3D au chevet du patient, au sein des hôpitaux et des centres hospitaliers universitaires. Les professionnels de santé de la région utilisent de plus en plus l'impression 3D pour produire des modèles anatomiques, des guides chirurgicaux, des prothèses et des implants adaptés à l'anatomie de chaque patient, améliorant ainsi la précision chirurgicale et les résultats cliniques.

- Par exemple, en juin 2023, l’hôpital spécialisé et centre de recherche King Faisal (Arabie saoudite) a agrandi son laboratoire d’impression 3D médicale interne afin de faciliter la planification chirurgicale personnalisée et le prototypage d’implants, permettant ainsi aux chirurgiens de s’entraîner à des interventions complexes à l’aide de modèles anatomiques spécifiques à chaque patient avant l’opération. Des initiatives similaires ont été observées aux Émirats arabes unis, où des hôpitaux universitaires ont intégré des modèles anatomiques imprimés en 3D pour les interventions orthopédiques et cardiovasculaires.

- La disponibilité croissante de matériaux biocompatibles de pointe et de polymères de qualité médicale renforce cette tendance, permettant aux établissements de santé de passer du prototypage à des applications fonctionnelles telles que les implants personnalisés, les restaurations dentaires et les appareils auditifs. Ces innovations sont particulièrement précieuses dans les régions confrontées à une forte incidence de traumatismes et de malformations congénitales, où les solutions personnalisées peuvent améliorer significativement la prise en charge des patients.

- Par ailleurs, les collaborations entre hôpitaux, universités et fournisseurs de technologies favorisent le développement local des capacités d'impression 3D médicale. Des programmes de formation et des pôles d'innovation sont mis en place pour développer une expertise régionale, réduire la dépendance aux dispositifs médicaux importés et raccourcir les délais de livraison des composants chirurgicaux essentiels.

- Cette évolution vers une impression 3D décentralisée et hospitalière transforme les soins de santé dans la région en permettant des décisions thérapeutiques plus rapides, en réduisant les risques chirurgicaux et en favorisant une médecine personnalisée. De ce fait, les professionnels de santé du Moyen-Orient et d'Afrique considèrent de plus en plus l'impression 3D comme un outil clinique stratégique plutôt que comme une technologie purement expérimentale.

- L'importance croissante accordée aux soins personnalisés, à la précision chirurgicale et à la production rentable de composants médicaux devrait accélérer encore l'adoption des solutions d'impression 3D dans le domaine de la santé, tant dans les établissements de santé publics que privés de la région.

Dynamique du marché de l'impression 3D dans le secteur de la santé au Moyen-Orient et en Afrique

Conducteur

Augmentation de la charge des maladies chroniques, des cas de traumatismes et de la demande chirurgicale

- La prévalence croissante des maladies chroniques, des accidents de la route et des interventions chirurgicales complexes au Moyen-Orient et en Afrique est un facteur majeur d'adoption des solutions d'impression 3D dans le domaine de la santé. L'augmentation des cas de maladies cardiovasculaires, d'affections orthopédiques et de troubles dentaires alimente la demande d'implants, de prothèses et d'outils de planification chirurgicale personnalisés, capables d'améliorer la précision des traitements et le rétablissement des patients.

- Par exemple, en septembre 2022, l'Autorité de santé de Dubaï a fait état d'une utilisation accrue de modèles anatomiques imprimés en 3D dans les interventions orthopédiques et rachidiennes complexes réalisées dans les hôpitaux publics. Ces modèles aident les chirurgiens dans la planification préopératoire et réduisent les risques peropératoires. De telles initiatives illustrent comment les systèmes de santé intègrent l'impression 3D pour gérer plus efficacement l'augmentation du nombre d'interventions chirurgicales.

- Les professionnels de santé reconnaissent de plus en plus l'intérêt de l'impression 3D pour réduire la durée des interventions chirurgicales, minimiser les erreurs et améliorer les résultats. Les guides chirurgicaux personnalisés et les implants adaptés au patient permettent aux cliniciens d'obtenir un meilleur alignement et un meilleur ajustement, ce qui est particulièrement important en traumatologie et en chirurgie reconstructive.

- Par ailleurs, l’augmentation des investissements dans les infrastructures de santé et les initiatives de modernisation dans les pays du Conseil de coopération du Golfe (CCG) favorisent l’adoption de technologies de fabrication avancées, notamment l’impression 3D médicale. Les programmes de transformation des soins de santé soutenus par les gouvernements encouragent l’innovation et la numérisation des flux de travail cliniques.

- La capacité de l'impression 3D à réduire la dépendance aux dispositifs médicaux importés, à diminuer les coûts à long terme et à faciliter le prototypage rapide renforce son attrait auprès des hôpitaux et des cliniques spécialisées. Face à la demande croissante en chirurgie, l'impression 3D dans le domaine de la santé devient un outil essentiel pour des soins aux patients efficaces et de haute qualité.

- Ces facteurs, pris ensemble, positionnent l'impression 3D dans le domaine de la santé comme une solution essentielle pour répondre aux demandes cliniques croissantes, stimulant ainsi une croissance soutenue du marché au Moyen-Orient et en Afrique.

Retenue/Défi

Investissements en capital élevés, complexité réglementaire et main-d'œuvre qualifiée limitée

- Les investissements initiaux élevés liés aux imprimantes 3D médicales, aux matériaux certifiés et aux équipements de post-traitement constituent un obstacle majeur à leur adoption généralisée, notamment dans les systèmes de santé aux ressources limitées de certaines régions d'Afrique. Les petits hôpitaux et cliniques sont souvent confrontés à des contraintes budgétaires qui restreignent leurs investissements dans les infrastructures d'impression 3D avancées.

- Par exemple, en novembre 2021, plusieurs hôpitaux publics d'Afrique subsaharienne ont souligné les contraintes budgétaires et les incertitudes réglementaires comme des obstacles à l'adoption de l'impression 3D médicale en interne, malgré la reconnaissance de ses avantages cliniques, ce qui reflète le rythme d'adoption inégal dans toute la région.

- Outre les obstacles financiers, l'absence de cadres réglementaires harmonisés pour les dispositifs médicaux imprimés en 3D constitue un frein à leur commercialisation et à leur utilisation clinique. Les procédures d'approbation réglementaire pour les implants personnalisés et les guides chirurgicaux peuvent être complexes et longues, ce qui freine leur adoption rapide par les professionnels de santé.

- La disponibilité limitée de professionnels qualifiés formés aux logiciels de conception médicale, aux procédés de fabrication additive et à la validation clinique freine davantage la croissance du marché. De nombreux établissements de santé font appel à des prestataires de services externes en raison du manque d'expertise en interne, ce qui peut accroître leurs coûts opérationnels et leurs délais d'exécution.

- Les préoccupations liées à l'assurance qualité, à la normalisation des matériaux et à la performance à long terme des dispositifs médicaux imprimés en 3D contribuent également à la prudence des cliniciens et des administrateurs hospitaliers quant à leur adoption. Garantir une qualité de produit constante et la conformité aux normes médicales internationales demeure une exigence essentielle.

- Relever ces défis grâce à des investissements ciblés, des programmes de formation de la main-d'œuvre, des directives réglementaires plus claires et des solutions technologiques rentables sera essentiel pour libérer tout le potentiel de l'impression 3D dans le domaine de la santé au Moyen-Orient et en Afrique.

Portée du marché de l'impression 3D dans le secteur de la santé au Moyen-Orient et en Afrique

Le marché est segmenté en fonction de la modalité, des composants, de la technologie, de l'application, de la spécialité médicale et de l'utilisateur final.

- Par modalité

Selon le mode d'utilisation, le marché de l'impression 3D dans le secteur de la santé se divise en deux segments : les systèmes autonomes et les systèmes intégrés. En 2024, le segment des systèmes autonomes dominait le marché avec une part de revenus de 55,4 %, grâce à leur grande flexibilité, leur facilité de déploiement et leur compatibilité avec les différents flux de travail hospitaliers. Les établissements de santé privilégient les systèmes autonomes en raison de leur faible coût d'acquisition, de leurs exigences minimales d'installation et de leur capacité à être utilisés dans plusieurs services. Ce segment bénéficie également de l'adoption croissante de ces systèmes par les petits et moyens hôpitaux et les cliniques dentaires, qui privilégient les imprimantes 3D dédiées pour des applications spécifiques telles que les prothèses et les modèles dentaires. De plus, les systèmes autonomes offrent souvent de meilleures options de personnalisation pour certaines spécialités médicales, ce qui les rend idéaux pour les applications orthopédiques et dentaires. La forte demande en matière de prototypage rapide et de solutions personnalisées contribue également à la domination des systèmes autonomes sur le marché.

Le segment des solutions intégrées devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 18,2 %, entre 2025 et 2032, en raison de la demande croissante de solutions d'impression complètes combinant matériel, logiciel et intégration des flux de travail. Les systèmes intégrés offrent une automatisation accrue, une réduction des interventions manuelles et une précision améliorée, ce qui les rend particulièrement adaptés aux environnements hospitaliers à fort volume d'activité. L'adoption croissante de ces systèmes est également motivée par le besoin de flux de travail standardisés, de conformité réglementaire et d'une meilleure traçabilité dans la fabrication des dispositifs médicaux. Face à la digitalisation croissante des établissements de santé, les solutions intégrées gagnent en popularité pour rationaliser les opérations et réduire les délais de prise en charge. L'augmentation des investissements dans les infrastructures hospitalières et les initiatives de transformation numérique devraient accélérer la croissance de ce segment au cours de la période de prévision.

- Par composants

Le marché de l'impression 3D médicale est segmenté en fonction de ses composants : matériaux, matériel, logiciels et services. En 2024, le segment des matériaux dominait le marché avec une part de revenus de 39,7 %, portée par la demande croissante de matériaux biocompatibles et de polymères médicaux sur mesure. Les résines, métaux et céramiques de qualité médicale sont largement utilisés pour les implants, les prothèses, les guides chirurgicaux et les applications dentaires. L'essor de la R&D en science des matériaux et l'approbation croissante de nouveaux biomatériaux par les autorités réglementaires renforcent ce segment. Par ailleurs, le besoin d'implants adaptés aux patients et de médecine personnalisée stimule la consommation de matériaux dans les établissements de santé. Enfin, la demande croissante de matériaux haute performance garantissant sécurité, durabilité et précision contribue également à la domination du marché.

Le segment des services devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 19,3 %, entre 2025 et 2032, porté par l'externalisation croissante des services d'impression 3D par les hôpitaux et les cliniques. Les prestataires de services proposent des solutions complètes incluant la conception, l'impression, le post-traitement et le contrôle qualité. De nombreux établissements de santé privilégient l'externalisation en raison des investissements importants et de l'expertise technique requis pour l'impression en interne. La demande croissante de prototypage rapide, d'implants personnalisés et de modèles de planification chirurgicale alimente la croissance des offres de services. Par ailleurs, l'adoption croissante de plateformes d'impression centralisées et de modèles de services partagés devrait dynamiser le segment des services au cours de la période de prévision.

- Par la technologie

Le marché de l'impression 3D pour le secteur de la santé est segmenté, selon la technologie utilisée, en bio-impression, technologies de dépôt/extrusion de gouttelettes, photopolymérisation, fusion laser, fusion par faisceau d'électrons (EBM), impression 3D par collage/jet de liant et autres. Le segment des technologies de dépôt/extrusion de gouttelettes a dominé le marché en 2024, représentant 31,8 % des revenus, grâce à son utilisation répandue dans la création de modèles chirurgicaux, de prothèses dentaires et d'implants orthopédiques. Cette technologie offre une grande précision, un bon rapport coût-efficacité et une compatibilité avec une large gamme de biomatériaux, ce qui favorise son adoption dans les hôpitaux et les cliniques dentaires. Ce segment bénéficie également de l'innovation continue et du développement de capacités d'impression multi-matériaux.

Le segment de la bio-impression devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 21,1 %, entre 2025 et 2032, porté par l'essor de la R&D en ingénierie tissulaire, en médecine régénérative et dans le domaine des organes sur puce. La bio-impression permet la fabrication de tissus et d'organes complexes à partir de cellules vivantes et de biomatériaux, ce qui en fait une technologie clé pour les futures avancées médicales. L'augmentation des financements alloués à la recherche en bio-impression, le renforcement des collaborations entre les institutions académiques et les entreprises de biotechnologie, ainsi que la demande croissante de médecine personnalisée accélèrent la croissance du marché.

- Sur demande

Selon l'application, le marché de l'impression 3D dans le secteur de la santé se segmente en médical, chirurgical, pharmaceutique et autres. Le segment médical dominait le marché en 2024, représentant 42,5 % des revenus, grâce à une forte demande d'implants personnalisés, de modèles anatomiques et de prothèses. L'impression 3D est largement utilisée en orthopédie et en dentisterie pour la fabrication d'implants sur mesure et de guides chirurgicaux. La prévalence croissante des maladies chroniques et le besoin accru de solutions de santé personnalisées stimulent encore davantage l'adoption de cette technologie. Le segment bénéficie également des homologations réglementaires pour les matériaux et dispositifs d'impression de qualité médicale. L'innovation continue dans les matériaux biocompatibles et l'amélioration de la précision d'impression renforcent sa position de leader. Les applications médicales font également l'objet d'investissements importants de la part des hôpitaux et des systèmes de santé afin d'améliorer la prise en charge des patients. La demande croissante de prototypage rapide dans la recherche médicale dynamise également ce segment. Alors que les professionnels de santé se concentrent de plus en plus sur la médecine de précision, le segment médical devrait conserver sa position dominante dans un avenir proche.

Le segment chirurgical devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 20,4 %, entre 2025 et 2032, porté par l'utilisation croissante de guides chirurgicaux imprimés en 3D, de modèles de planification préopératoire et d'implants sur mesure. Les chirurgiens s'appuient de plus en plus sur les modèles imprimés en 3D pour améliorer la précision chirurgicale, réduire la durée des interventions et optimiser les résultats pour les patients. L'adoption croissante de ces modèles dans les chirurgies complexes, telles que les interventions rachidiennes, craniofaciales et orthopédiques, soutient cette croissance. Le segment bénéficie des progrès réalisés dans l'impression multi-matériaux et l'amélioration des flux de travail entre l'imagerie et l'impression. L'utilisation accrue d'implants personnalisés et d'outils de planification chirurgicale accélère encore cette adoption. La collaboration entre les hôpitaux et les fournisseurs de solutions d'impression 3D renforce l'expansion du marché. L'augmentation des investissements dans les infrastructures de santé des marchés émergents contribue également à une croissance plus rapide. La tendance croissante des chirurgies mini-invasives stimule également la demande de modèles chirurgicaux imprimés en 3D.

- Par spécialité médicale

Le marché de l'impression 3D dans le secteur de la santé est segmenté par spécialité médicale : orthopédie, dentaire, cardiovasculaire, cranio-maxillo-faciale (CMF), neurochirurgie, oncologie et autres. En 2024, le segment dentaire dominait le marché avec une part de revenus de 37,9 %, grâce à l'utilisation généralisée de l'impression 3D pour les implants dentaires, les aligneurs, les couronnes et les bridges. Les cliniques et laboratoires dentaires adoptent l'impression 3D pour sa précision, sa rentabilité et ses délais de réalisation rapides. La disponibilité de matériaux dentaires de pointe et la demande croissante de solutions dentaires personnalisées contribuent également à cette domination. Le segment bénéficie aussi de la sensibilisation accrue des patients et de la demande croissante en dentisterie esthétique. L'évolution rapide des systèmes et scanners CAO/FAO dentaires stimule davantage encore son adoption. L'impression 3D dentaire réduit les délais de production et améliore la précision des traitements, ce qui en fait une solution de choix pour les dentistes.

Le segment de l'orthopédie devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 18,9 %, entre 2025 et 2032, porté par l'utilisation croissante d'implants, de prothèses et de modèles chirurgicaux imprimés en 3D. Les applications orthopédiques nécessitent des dispositifs hautement personnalisés et adaptés à chaque patient, ce qui favorise l'adoption de la technologie d'impression 3D. L'augmentation de l'incidence des troubles osseux et des traumatismes, ainsi que la demande croissante d'implants personnalisés, devraient stimuler la croissance du segment. Les innovations dans l'impression 3D métal et les polymères biocompatibles soutiennent également cette tendance. Le vieillissement de la population et l'augmentation des interventions chirurgicales orthopédiques contribuent également à accroître la demande. Les hôpitaux investissent massivement dans les modèles chirurgicaux imprimés en 3D pour de meilleurs résultats de traitement. L'adoption croissante des implants articulaires imprimés en 3D renforce également la croissance du segment.

- Par l'utilisateur final

Le marché de l'impression 3D dans le secteur de la santé est segmenté, selon l'utilisateur final, en centres médicaux et chirurgicaux, centres de recherche et établissements d'enseignement, entreprises pharmaceutiques et biotechnologiques, et autres. Le segment des centres médicaux et chirurgicaux a dominé le marché en 2024, représentant la plus grande part de revenus (45,2 %), grâce à l'adoption massive de l'impression 3D pour la planification chirurgicale, les implants personnalisés et les prothèses. Les hôpitaux et les centres chirurgicaux utilisent de plus en plus l'impression 3D pour réduire la durée des interventions, améliorer les résultats pour les patients et optimiser la planification préopératoire. La présence d'infrastructures de santé avancées et l'augmentation des investissements dans la santé numérique soutiennent davantage ce segment. La multiplication des laboratoires d'impression 3D au sein des hôpitaux et les partenariats avec les fournisseurs de technologies renforcent sa position dominante sur le marché.

Le segment des centres de recherche et des établissements d'enseignement supérieur devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,8 %, entre 2025 et 2032, porté par l'essor de la recherche en bio-impression, en médecine régénérative et en innovation des dispositifs médicaux. Les établissements d'enseignement supérieur et les laboratoires de recherche investissent dans les technologies d'impression 3D pour les études expérimentales, le prototypage et l'ingénierie tissulaire. Le renforcement des collaborations entre les universités et les entreprises de biotechnologie accélère l'innovation et stimule la croissance du marché. Ce segment bénéficie également de subventions et de financements publics pour la recherche de pointe. L'intérêt croissant pour la médecine personnalisée et l'ingénierie tissulaire favorise encore davantage l'adoption de ces technologies. Les centres de recherche s'attachent à développer de nouveaux biomatériaux et méthodes d'impression afin d'améliorer les applications cliniques.

Analyse régionale du marché de l'impression 3D dans le secteur de la santé au Moyen-Orient et en Afrique

- Le marché européen de l'impression 3D dans le domaine de la santé devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, portée par la demande croissante de dispositifs médicaux personnalisés et l'adoption grandissante des technologies de pointe en santé. La région bénéficie d'infrastructures de santé solides, d'investissements importants en R&D et de cadres réglementaires favorables à l'innovation dans le domaine des dispositifs médicaux. Les hôpitaux et cliniques européens ont de plus en plus recours à l'impression 3D pour les implants, les modèles de planification chirurgicale et les prothèses.

- Le vieillissement de la population et la prévalence croissante des maladies chroniques alimentent la demande de solutions de santé personnalisées. Les progrès constants réalisés dans le domaine des matériaux biocompatibles et des technologies d'impression contribuent également à la croissance du marché.

- Des pays européens clés comme l'Allemagne, le Royaume-Uni, la France et l'Italie investissent massivement dans la recherche sur l'impression 3D et ses applications cliniques. La collaboration entre les établissements de santé et les entreprises technologiques accélère le développement et la commercialisation des produits. La présence de grands fabricants de dispositifs médicaux en Europe renforce encore l'expansion du marché.

Aperçu du marché de l'impression 3D dans le secteur de la santé au Royaume-Uni :

Le marché britannique de l'impression 3D dans le secteur de la santé devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'adoption croissante de l'impression 3D dans les applications cliniques et chirurgicales. Le Royaume-Uni dispose de solides capacités de recherche médicale et d'un système de santé bien établi, favorisant l'innovation dans l'impression 3D pour les implants, les prothèses et les modèles chirurgicaux. La demande croissante de solutions personnalisées et les investissements croissants dans la numérisation des soins de santé accélèrent encore cette croissance. Le Royaume-Uni bénéficie également d'une collaboration étroite entre les établissements universitaires, les hôpitaux et les fournisseurs de technologies. L'accent mis sur la réduction du temps opératoire et l'amélioration des résultats pour les patients encourage l'utilisation de modèles imprimés en 3D pour la planification préopératoire.

Aperçu du marché allemand de l'impression 3D dans le secteur de la santé :

Le marché allemand de l'impression 3D dans le secteur de la santé devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par la demande croissante de dispositifs médicaux de pointe et l'adoption grandissante de l'impression 3D dans les hôpitaux et les centres de recherche. L'infrastructure de santé performante de l'Allemagne, son solide secteur manufacturier et ses investissements importants dans les technologies médicales soutiennent la croissance du marché. Le pays observe une utilisation croissante de l'impression 3D pour les implants orthopédiques, les applications dentaires et les modèles chirurgicaux. L'accent mis sur l'innovation et les normes de qualité encourage également l'adoption de matériaux d'impression 3D de qualité médicale. L'augmentation des dépenses de santé et le besoin croissant de solutions de santé personnalisées stimulent davantage la demande. L'engagement de l'Allemagne en faveur du développement durable et de la fabrication de précision soutient également l'utilisation de la technologie d'impression 3D.

Part de marché de l'impression 3D dans le secteur de la santé au Moyen-Orient et en Afrique

Le secteur de l'impression 3D dans le domaine de la santé est principalement dominé par des entreprises bien établies, notamment :

• GE HealthCare (États-Unis)

• Renishaw (Royaume-Uni)

• EnvisionTEC (Allemagne)

• EOS GmbH (Allemagne)

• Stryker (États-Unis)

• Zimmer Biomet (États-Unis)

• Johnson & Johnson (États-Unis)

• HP Inc. (États-Unis)

• Carbon, Inc. (

États-Unis) • Formlabs (États -Unis) •

CELLINK (Suède)

• Organovo (États-Unis)

• Bio3D Technologies (Japon)

• Aspect Biosystems (Canada)

• Nano Dimension (Israël)

• Groupe Prodways (France)

• Ultimaker (Pays-Bas)

Dernières évolutions du marché de l'impression 3D dans le secteur de la santé au Moyen-Orient et en Afrique

- En mars 2021, Stratasys Ltd. s'est associée à Canwell Medical pour lancer l'imprimante 3D J5 DentaJet PolyJet destinée aux laboratoires dentaires. Cette imprimante permet l'impression 3D multi-matériaux de haute précision de pièces dentaires telles que des couronnes, des bridges et des guides chirurgicaux. Ce développement a contribué à accélérer l'utilisation de la technologie d'impression 3D pour des applications dentaires et chirurgicales mineures personnalisées, favorisant ainsi une adoption plus large de l'impression 3D dans les flux de travail cliniques.

- En juin 2024, Stratasys a annoncé le lancement de l'imprimante 3D J5 Digital Anatomy lors de la conférence RAPID + TCT. Conçue pour produire des modèles anatomiques de haute précision destinés à la planification chirurgicale et à la formation clinique, elle améliore la visualisation préopératoire et la prise de décision des cliniciens.

- En juin 2025, 3D Systems et son partenaire français en technologies médicales, TISSIUM, ont obtenu l'autorisation De Novo de la FDA pour COAPTIUM CONNECT avec TISSIUM Light, une solution bioabsorbable imprimée en 3D, une première en son genre, destinée à la réparation des nerfs périphériques. Cette étape réglementaire majeure souligne le potentiel de la fabrication additive pour les applications médicales régénératives de pointe et les implants personnalisés.

- En avril 2025, 3D Systems a collaboré avec l'hôpital universitaire de Bâle pour produire le premier implant facial en PEEK imprimé en 3D conforme au règlement MDR, directement au chevet du patient, grâce à son système EXT 220 MED. Ce système permet la fabrication sur site d'implants maxillo-faciaux personnalisés répondant aux exigences strictes de la réglementation européenne relative aux dispositifs médicaux.

- En février 2025, l'usine de Stratasys Direct à Tucson, en Arizona, a reçu la certification ISO 13485, une norme clé de gestion de la qualité pour la fabrication de dispositifs médicaux qui soutient une adoption clinique plus large et une production à grande échelle de composants et d'implants imprimés en 3D.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.