Middle East And Africa Lung Cancer Therapeutics Market

Taille du marché en milliards USD

TCAC :

%

USD

1.54 Billion

USD

2.89 Billion

2025

2033

USD

1.54 Billion

USD

2.89 Billion

2025

2033

| 2026 –2033 | |

| USD 1.54 Billion | |

| USD 2.89 Billion | |

| % | |

|

Segmentation du marché des traitements du cancer du poumon au Moyen-Orient et en Afrique, par type de cancer (cancer du poumon non à petites cellules, cancer du poumon métastatique, tumeurs neuroendocrines pulmonaires, tumeurs médiastinales, mésothéliome et tumeurs de la paroi thoracique), type de molécule (petites molécules et produits biologiques), classe de médicament (agents alkylants, antimétabolites, inhibiteurs de l'EGFR, inhibiteurs mitotiques, inhibiteurs multikinases et autres), type de traitement (chimiothérapie, radiothérapie, thérapie ciblée, immunothérapie et autres), type de thérapie (monothérapie et thérapie combinée), utilisateur final (hôpitaux, soins à domicile, cliniques spécialisées et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail, vente en ligne et autres) - Tendances du secteur et prévisions jusqu'en 2033

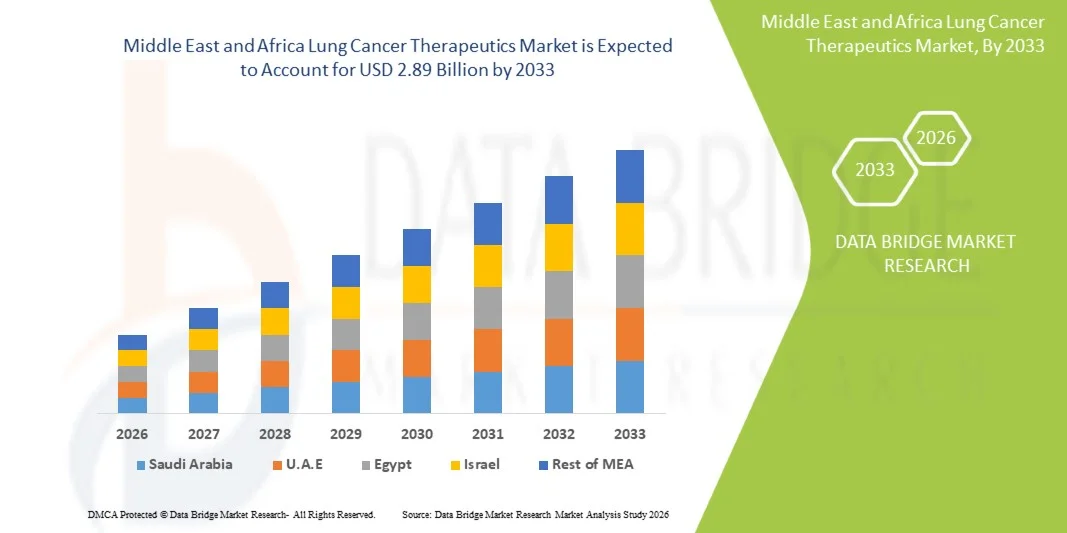

Taille du marché des traitements contre le cancer du poumon au Moyen-Orient et en Afrique

- Le marché des traitements contre le cancer du poumon au Moyen-Orient et en Afrique était évalué à 1,54 milliard de dollars américains en 2025 et devrait atteindre 2,89 milliards de dollars américains d'ici 2033 , avec un TCAC de 8,20 % au cours de la période de prévision.

- Conjuguée aux progrès des technologies de diagnostic et des options de traitement ciblées, la sensibilisation croissante au dépistage précoce, associée à l'intégration de la médecine de précision et des thérapies basées sur les biomarqueurs, favorise l'adoption de traitements innovants contre le cancer du poumon dans les pays développés comme dans les pays émergents. De plus, l'augmentation des investissements dans la recherche en oncologie et le développement des infrastructures de santé soutiennent davantage l'expansion du marché.

- De plus, la demande croissante de solutions de traitement personnalisées, conjuguée aux progrès constants de l'immunothérapie et du développement de thérapies ciblées, fait des traitements du cancer du poumon un segment essentiel de l'industrie oncologique. Ces facteurs convergents, soutenus par des autorisations réglementaires favorables, un financement accru de la R&D et des collaborations stratégiques entre entreprises pharmaceutiques, accélèrent l'adoption des thérapies avancées contre le cancer du poumon, stimulant ainsi significativement la croissance globale du secteur.

Analyse du marché des traitements contre le cancer du poumon au Moyen-Orient et en Afrique

- Les traitements du cancer du poumon, incluant les thérapies ciblées, les immunothérapies et les chimiothérapies, sont devenus des composantes essentielles de l'oncologie moderne grâce à leur efficacité, leur précision et les meilleurs taux de survie qu'ils offrent. L'intégration du diagnostic moléculaire et des tests de biomarqueurs a révolutionné le choix du traitement, permettant des approches personnalisées qui améliorent la réponse du patient et réduisent les effets secondaires.

- La demande croissante de traitements avancés contre le cancer du poumon est principalement alimentée par l'augmentation de l'incidence mondiale de ce cancer, la sensibilisation accrue au diagnostic précoce et les investissements croissants dans la recherche en oncologie. Par ailleurs, des cadres de remboursement favorables et l'approbation de nouveaux médicaments par les autorités réglementaires contribuent à leur large adoption dans les systèmes de santé du monde entier.

- L'Arabie saoudite a dominé le marché des traitements contre le cancer du poumon au Moyen-Orient et en Afrique en 2025, avec une part de revenus de 41,2 %. Cette domination s'explique par le développement rapide de ses infrastructures de santé, les investissements publics importants dans les traitements oncologiques et la sensibilisation croissante au dépistage précoce du cancer.

- Les Émirats arabes unis devraient être le pays connaissant la croissance la plus rapide du marché des traitements contre le cancer du poumon au Moyen-Orient et en Afrique au cours de la période de prévision, enregistrant un TCAC de 14,3 % entre 2026 et 2033, grâce à une croissance significative des infrastructures de santé, aux initiatives gouvernementales visant à lutter contre la prévalence du cancer et à l'introduction croissante de la médecine personnalisée et des produits biologiques.

- Le segment des petites molécules a dominé le marché avec une part de revenus de 61,4 % en 2025. Cette position dominante s'explique par leur rôle établi dans les thérapies ciblées, la facilité d'administration par voie orale et la vaste expérience clinique acquise dans de nombreux sous-types de cancer du poumon.

Portée du rapport et segmentation du marché des traitements contre le cancer du poumon au Moyen-Orient et en Afrique

|

Attributs |

Principaux enseignements du marché des traitements contre le cancer du poumon au Moyen-Orient et en Afrique |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des traitements contre le cancer du poumon au Moyen-Orient et en Afrique

« Un confort accru grâce à l’intégration de l’IA et de la médecine de précision »

- Au Moyen-Orient et en Afrique, le marché des traitements du cancer du poumon connaît une tendance majeure et croissante : l’intégration accrue de l’intelligence artificielle (IA) et des plateformes de médecine de précision . Cette intégration révolutionne le diagnostic, la personnalisation des traitements et la prise en charge globale du cancer du poumon. La convergence de ces technologies améliore significativement les résultats pour les patients, la précision des traitements et les processus de décision clinique.

- Par exemple, les outils d'imagerie basés sur l'IA sont de plus en plus utilisés pour détecter les tumeurs pulmonaires à un stade précoce en analysant les scanners CT avec une précision et une rapidité supérieures aux méthodes radiologiques traditionnelles. De même, les plateformes d'oncologie de précision telles que Tempus et Foundation Medicine permettent d'identifier des mutations génétiques spécifiques, permettant ainsi aux cliniciens de sélectionner les thérapies ciblées les plus efficaces pour chaque patient.

- L'utilisation de l'IA dans le traitement du cancer du poumon s'étend à la prédiction de la réponse au traitement, à l'optimisation des associations médicamenteuses et à la détection des mutations de résistance potentielles avant l'apparition des symptômes cliniques. Par exemple, les algorithmes d'IA intégrés aux plateformes de recherche en oncologie peuvent traiter de vastes ensembles de données génomiques afin de recommander des stratégies de traitement adaptatives et d'améliorer le suivi des patients. De plus, les outils de santé numérique et les plateformes à assistance vocale fluidifient la communication entre les patients et les professionnels de santé, garantissant ainsi une observance thérapeutique optimale et un signalement rapide des symptômes.

- L'intégration fluide de l'IA aux systèmes d'information hospitaliers, aux dossiers médicaux électroniques et aux bases de données d'essais cliniques facilite un partage de données plus efficace et accélère le rythme de la recherche et du développement clinique. Grâce à des plateformes de données unifiées, les oncologues peuvent désormais accéder à des informations en temps réel sur l'évolution des patients, ce qui permet des ajustements de traitement plus rapides et plus pertinents.

- Cette tendance vers des solutions thérapeutiques plus intelligentes, fondées sur les données et interconnectées, redéfinit fondamentalement les attentes en matière de soins contre le cancer. Par conséquent, les principales entreprises biopharmaceutiques telles que Roche, AstraZeneca et Merck & Co. investissent massivement dans la découverte de médicaments assistée par l'IA, l'analyse des données en vie réelle et les essais cliniques adaptatifs afin d'améliorer l'efficacité thérapeutique et les chances de survie des patients atteints de cancer du poumon.

- La demande de traitements personnalisés contre le cancer du poumon assistés par l'IA se développe rapidement sur les marchés développés et émergents, les systèmes de santé privilégiant de plus en plus la précision, la rentabilité et l'amélioration de l'expérience patient.

Dynamique du marché des traitements contre le cancer du poumon au Moyen-Orient et en Afrique

Conducteur

« Besoin croissant de thérapies ciblées et d’immuno-oncologie »

- L'augmentation de l'incidence mondiale du cancer du poumon et l'essor de la médecine de précision sont des facteurs clés de la croissance du marché des traitements du cancer du poumon au Moyen-Orient et en Afrique. Les thérapies ciblées et les médicaments d'immuno-oncologie ont transformé les paradigmes de traitement, offrant de meilleurs taux de survie et moins d'effets secondaires que la chimiothérapie traditionnelle.

- Par exemple, en avril 2025, AstraZeneca a annoncé l'avancement de son inhibiteur d'EGFR de nouvelle génération dans les essais cliniques de phase III, visant à contrer les mutations de résistance chez les patients atteints de cancer du poumon non à petites cellules (CPNPC). Ces développements stratégiques de la part des principaux acteurs devraient stimuler significativement la croissance du marché au cours de la période de prévision.

- À mesure que la compréhension de la biologie tumorale et du profilage génomique s'approfondit, les cliniciens adoptent de plus en plus la sélection des traitements basée sur les biomarqueurs, ce qui améliore la précision thérapeutique et les taux de réponse des patients. De plus, les innovations constantes dans le domaine des inhibiteurs de PD-1/PD-L1 et des immunothérapies combinées continuent d'élargir l'éventail des options disponibles pour les cas de cancer du poumon auparavant incurables.

- La demande croissante d'outils de diagnostic précoce, de technologies de biopsie liquide et de tests compagnons améliore encore l'efficacité des traitements, tandis que l'élargissement de la couverture de remboursement des thérapies ciblées et des immunothérapies rend ces traitements plus accessibles. L'intérêt croissant de la communauté mondiale de la santé pour les schémas thérapeutiques personnalisés est donc un moteur essentiel de l'évolution du marché des traitements du cancer du poumon au Moyen-Orient et en Afrique.

Retenue/Défi

« Coûts de traitement élevés et accessibilité limitée dans les régions en développement »

- Malgré des progrès thérapeutiques significatifs, le coût élevé du traitement du cancer du poumon demeure un obstacle majeur à son adoption à grande échelle, notamment dans les pays à revenu faible et intermédiaire. Les thérapies ciblées et les médicaments d'immuno-oncologie sont souvent proposés à des prix élevés en raison de la complexité de leur fabrication et de leurs exigences en matière de recherche, ce qui fait de l'accessibilité financière une préoccupation essentielle pour les patients et les professionnels de santé.

- Par exemple, des rapports d'associations d'oncologie indiquent que de nombreux patients dans les régions en développement dépendent encore de la chimiothérapie conventionnelle en raison de la disponibilité limitée et du coût élevé des produits biologiques avancés et des thérapies ciblées. De plus, les disparités en matière d'infrastructures de santé et de capacités de diagnostic limitent davantage le dépistage et le traitement précoces du cancer du poumon.

- Pour relever ces défis, il est essentiel de lancer des biosimilaires à un coût abordable, de développer des programmes d'aide aux patients et d'élargir les initiatives de remboursement afin d'améliorer l'accessibilité. Des entreprises comme Bristol Myers Squibb et Roche investissent dans des programmes visant à améliorer l'abordabilité et à atteindre les populations mal desservies, tandis que les gouvernements et les ONG mettent l'accent sur le dépistage précoce et les campagnes de sensibilisation.

- De plus, la complexité des procédures d'approbation réglementaire et la longueur des essais cliniques peuvent retarder l'introduction de thérapies innovantes sur les marchés émergents. Il est essentiel de surmonter ces obstacles grâce à des réformes politiques, des initiatives de recherche collaborative et un financement accru des soins de santé afin de garantir un accès équitable aux traitements de pointe contre le cancer du poumon dans le monde entier.

- Bien que les prix se stabilisent progressivement et que les biosimilaires fassent leur apparition sur le marché, leur coût élevé constitue toujours un frein à leur adoption à grande échelle. Le renforcement de la collaboration mondiale entre les entreprises pharmaceutiques, les décideurs politiques et les organismes de santé sera essentiel pour garantir une croissance durable et un accès plus large aux traitements contre le cancer du poumon au Moyen-Orient et en Afrique.

Portée du marché des traitements contre le cancer du poumon au Moyen-Orient et en Afrique

Le marché est segmenté en fonction du type de cancer, du type de molécule, de la classe de médicament, du type de traitement, du type de thérapie, de l'utilisateur final et du canal de distribution.

• Par type de cancer

Le marché des traitements du cancer du poumon au Moyen-Orient et en Afrique est segmenté, selon le type de cancer, en cancer du poumon non à petites cellules (CPNPC), cancer du poumon métastatique, tumeurs neuroendocrines pulmonaires, tumeurs médiastinales, mésothéliome et tumeurs de la paroi thoracique. Le segment du cancer du poumon non à petites cellules (CPNPC) dominait le marché en 2025, représentant 58,6 % des revenus. Cette domination s'explique par sa très forte prévalence mondiale et par le vaste bassin de patients bien défini qui bénéficient des thérapies ciblées et des immunothérapies. Les avancées en matière de diagnostic moléculaire ont permis une identification généralisée des mutations exploitables dans le CPNPC, ce qui favorise la prescription de médicaments de précision. Les thérapies ciblées approuvées pour les mutations EGFR, ALK, ROS1 et KRAS ont significativement amélioré la survie sans progression et la survie globale dans cette population. Le développement prometteur de thérapies ciblées de nouvelle génération et de schémas thérapeutiques combinés continue d'élargir les options thérapeutiques pour le CPNPC. Les investissements massifs des grands groupes pharmaceutiques et les nombreux essais cliniques internationaux en cours consolident la position dominante du cancer du poumon non à petites cellules (CPNPC) sur le marché. La prise en charge par l'assurance maladie dans les pays développés et l'amélioration de l'accès aux traitements dans les pays émergents favorisent une forte adoption. La familiarité des médecins avec les algorithmes de traitement du CPNPC et les protocoles diagnostiques établis accélère également l'adoption des thérapies. Les actions de sensibilisation des patients et les programmes de dépistage ont permis d'accroître les taux de diagnostic précoce dans certaines régions, soutenant ainsi une forte demande pour les traitements du CPNPC. Les systèmes de santé accordent une priorité au CPNPC en raison de son impact clinique, ce qui attire davantage d'efforts en recherche et développement et sur le plan commercial. En définitive, les données cliniques, les investissements du marché, les outils de diagnostic et le nombre important de patients contribuent à maintenir le CPNPC comme le segment dominant des cancers.

Le segment du cancer du poumon métastatique devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 13,7 %, entre 2026 et 2033. Cette croissance est portée par l'augmentation du nombre de patients diagnostiqués à un stade avancé et par l'amélioration des thérapies systémiques, qui prolongent significativement la survie en situation métastatique. Les progrès en immunothérapie et les combinaisons ciblées qui s'attaquent aux mécanismes de résistance ouvrent de nouvelles perspectives thérapeutiques pour la maladie métastatique. L'accès élargi au profilage génomique permet aux oncologues de personnaliser les traitements, même à un stade avancé, améliorant ainsi les résultats et l'adhésion aux traitements. L'amélioration des soins palliatifs et de support accroît le nombre de patients éligibles aux interventions systémiques. Les autorisations réglementaires pour les traitements de dernière ligne et un remboursement plus large des nouveaux agents contribuent également à l'expansion du marché. Les besoins non satisfaits dans le traitement de la maladie métastatique suscitent un intérêt considérable pour les essais cliniques et les investissements, accélérant ainsi la mise sur le marché d'agents innovants. De plus, les données en vie réelle démontrant une meilleure qualité de vie grâce aux nouveaux schémas thérapeutiques favorisent une adoption plus large dans la prise en charge des métastases, stimulant davantage le TCAC.

• Par type de molécule

Le marché des traitements du cancer du poumon au Moyen-Orient et en Afrique est segmenté, selon le type de molécule, en petites molécules et produits biologiques. Le segment des petites molécules dominait le marché en 2025, représentant 61,4 % des revenus. Cette position dominante s'explique par leur rôle établi dans les thérapies ciblées, leur facilité d'administration orale et la vaste expérience clinique acquise dans de nombreux sous-types de cancer du poumon. Les inhibiteurs de tyrosine kinase (ITK) bien connus, tels que l'osimertinib, le gefitinib et l'erlotinib, sont des traitements de référence pour le cancer du poumon non à petites cellules (CPNPC) et sont utilisés par un grand nombre de patients. Les petites molécules sont souvent moins coûteuses à fabriquer et à distribuer que les produits biologiques complexes, ce qui facilite l'accès aux traitements dans de nombreuses régions. Leurs profils pharmacocinétiques et leur capacité à pénétrer les tumeurs solides les rendent cliniquement intéressantes pour les cibles intracellulaires. La disponibilité de génériques pour certains agents favorise également leur adoption sur les marchés émergents. Le développement continu d'inhibiteurs de petites molécules de nouvelle génération ciblant les mutations de résistance soutient leur adoption croissante. Les médecins prescrivent volontiers des petites molécules grâce aux données à long terme sur leur innocuité et leur efficacité. Les systèmes de santé privilégient ces traitements dans de nombreux contextes définis par les recommandations, ce qui renforce leur part de marché. Les stratégies commerciales des fabricants, notamment la gestion du cycle de vie des médicaments et l'extension des indications, contribuent également à prolonger la domination des petites molécules.

Le segment des produits biologiques devrait connaître la croissance annuelle composée la plus rapide, à 14,2 %, entre 2026 et 2033. Cette croissance rapide est portée par les inhibiteurs de points de contrôle immunitaire, les anticorps monoclonaux, les conjugués anticorps-médicament (ADC) et d'autres produits biologiques complexes ayant démontré des réponses durables chez de nombreux patients atteints de cancer du poumon. L'augmentation des investissements en R&D dans les produits biologiques et l'expansion du nombre de demandes d'autorisation de mise sur le marché favorisent leur adoption. Les produits biologiques offrent souvent des bénéfices importants en termes de survie et de nouveaux mécanismes d'action, ce qui en fait des thérapies à forte valeur ajoutée dans les portefeuilles d'oncologie. Le développement croissant des biosimilaires améliore l'accessibilité financière et l'accès aux traitements, favorisant ainsi une adoption plus rapide. De plus, l'association des produits biologiques à d'autres modalités thérapeutiques ouvre la voie à de nouveaux schémas thérapeutiques qui stimulent encore davantage la demande. Le remboursement des produits biologiques à fort impact sur les principaux marchés accélère leur pénétration. La préférence des cliniciens pour l'immunothérapie comme traitement de référence dans de nombreux contextes continue de propulser la croissance des produits biologiques.

• Par classe de médicament

Le marché des traitements du cancer du poumon au Moyen-Orient et en Afrique est segmenté, selon la classe de médicaments, en agents alkylants, antimétabolites, inhibiteurs de l'EGFR, inhibiteurs mitotiques, inhibiteurs multikinases et autres. Le segment des inhibiteurs de l'EGFR représentait la part de marché dominante (37,9 %) en 2025. Cette prédominance s'explique par le fait que les mutations de l'EGFR figurent parmi les anomalies les plus exploitables et les plus étudiées dans le cancer du poumon non à petites cellules (CPNPC), et que les agents anti-EGFR approuvés présentent des bénéfices avérés en termes de survie. Des médicaments tels que l'osimertinib et le gefitinib sont couramment utilisés en première ligne et dans les lignes suivantes en présence de mutations, ce qui représente une part importante des patients traités. Ce segment bénéficie du dépistage systématique des mutations de l'EGFR, qui oriente les patients vers des thérapies ciblées. Les inhibiteurs de l'EGFR de nouvelle génération, capables de surmonter les mutations de résistance, ont renforcé leur utilité clinique et leur part de marché. Les recommandations cliniques préconisent fortement le dépistage des mutations de l'EGFR et les traitements ciblés, ce qui favorise leur adoption dans les centres de traitement. Le profil de sécurité favorable par rapport à la chimiothérapie cytotoxique explique également la préférence des cliniciens. Les entreprises pharmaceutiques continuent d'investir dans l'amélioration du profil des inhibiteurs de l'EGFR et dans le développement de traitements combinés, ce qui leur permet de conserver leur position de leader sur le marché. Des données d'efficacité robustes en situation réelle confortent le soutien des organismes payeurs et l'adoption par les médecins. Les autorisations réglementaires mondiales, dans différentes régions du monde, facilitent l'accès à ces médicaments et augmentent leur contribution aux revenus générés.

Le segment des inhibiteurs multikinases devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 13,4 %, entre 2026 et 2033. Ces inhibiteurs gagnent en popularité car ils peuvent cibler simultanément plusieurs voies oncogéniques et d'angiogenèse, ce qui est particulièrement précieux dans les tumeurs résistantes et hétérogènes. Ils sont de plus en plus souvent testés en association avec des immunothérapies et d'autres thérapies ciblées afin de surmonter la résistance aux traitements monocibles. Les progrès en matière de profilage moléculaire permettent d'identifier les patients les plus susceptibles de bénéficier des approches multikinases, améliorant ainsi les résultats cliniques et l'adoption de ces traitements. Le développement continu de nouveaux médicaments et les nouvelles autorisations de mise sur le marché de composés multitargets élargissent les indications cliniques. L'avantage de l'inhibition multivoie dans les cas réfractaires ou métastatiques rend ces médicaments attractifs pour les algorithmes de traitement complexes. Des essais cliniques combinant plusieurs approches, menés par le milieu universitaire et l'industrie, valident davantage leur efficacité et favorisent leur utilisation. L'amélioration des formulations et des stratégies posologiques visant à minimiser la toxicité améliore la tolérance et l'attractivité commerciale de ces médicaments.

• Par type de traitement

Le marché des traitements du cancer du poumon au Moyen-Orient et en Afrique est segmenté, selon le type de traitement, en chimiothérapie, radiothérapie, thérapies ciblées, immunothérapie et autres. Le segment des thérapies ciblées dominait le marché en 2025 avec une part de 42,1 %, reflétant l'évolution vers une oncologie de précision et des traitements guidés par des biomarqueurs moléculaires. Les thérapies ciblées offrent une survie sans progression supérieure aux patients présentant des mutations spécifiques et sont de plus en plus utilisées aux stades précoces et avancés de la maladie. La multiplication des tests diagnostiques compagnons et la plus grande disponibilité des tests génomiques ont favorisé l'adoption des thérapies ciblées. Les projets pharmaceutiques axés sur de nouvelles cibles (ALK, ROS1, BRAF, MET, RET) élargissent constamment la gamme des options de précision. Les traitements ciblés sont souvent mieux tolérés que la chimiothérapie conventionnelle, améliorant ainsi la qualité de vie et l'observance thérapeutique. Les systèmes de santé investissent dans les infrastructures de diagnostic pour soutenir les approches ciblées, ce qui contribue à la croissance du marché. Les politiques de remboursement dans de nombreux pays développés privilégient les schémas thérapeutiques ciblés validés par des preuves, facilitant ainsi l'accès aux soins. Les recommandations cliniques intègrent désormais les tests moléculaires et les protocoles de thérapie ciblée, standardisant ainsi les soins et renforçant leur position dominante. L'extension des indications et les études d'association thérapeutique en cours maintiennent la dynamique des modalités ciblées.

Le segment de l'immunothérapie devrait afficher le taux de croissance annuel composé (TCAC) le plus rapide, à 15,3 %, entre 2026 et 2033. Cette croissance rapide fait suite aux succès marquants des inhibiteurs de points de contrôle immunitaire, qui induisent des réponses durables chez certains sous-groupes de patients. Les avancées continues concernant de nouvelles cibles immunitaires, les anticorps bispécifiques et les thérapies cellulaires élargissent le champ d'application clinique. Les stratégies combinatoires associant l'immunothérapie à des thérapies ciblées ou à la chimiothérapie permettent d'obtenir de meilleurs taux de réponse. L'intensification de la recherche sur les biomarqueurs (au-delà de PD-L1) affine la sélection des patients et améliore les taux de réponse. Les autorisations réglementaires et l'intégration des immunothérapies dans les recommandations de pratique clinique, en première et en deuxième ligne, continuent de se multiplier. L'investissement dans les capacités de production et l'amélioration du rapport coût-efficacité grâce aux biosimilaires et aux modèles de remboursement basés sur la valeur favorisent une adoption plus large. Les données d'efficacité en vie réelle et de survie à long terme renforcent la confiance des cliniciens et accélèrent l'adoption de l'immunothérapie à l'échelle mondiale.

• Par type de thérapie

Selon le type de thérapie, le marché des traitements du cancer du poumon au Moyen-Orient et en Afrique est segmenté en monothérapie et thérapie combinée. Le segment de la thérapie combinée dominait le marché avec une part de 55,8 % en 2025, reflétant la réalité clinique selon laquelle l'association de modalités thérapeutiques (chimiothérapie + thérapies ciblées, ou immunothérapie + thérapies ciblées) permet souvent un meilleur contrôle tumoral. Les protocoles de thérapie combinée sont devenus la norme dans de nombreux traitements de première ligne, grâce aux bénéfices de survie démontrés dans les essais randomisés. La position dominante de ce segment repose sur des preuves cliniques solides, des recommandations et une large acceptation par les médecins. Les partenariats pharmaceutiques et les accords de co-développement ont enrichi les portefeuilles de thérapies combinées et accéléré les procédures d'autorisation de mise sur le marché. Les approches combinées contribuent à atténuer les mécanismes de résistance et à assurer une suppression tumorale multimodale. Les systèmes de santé remboursent de plus en plus les protocoles de thérapie combinée fondés sur des preuves dans les indications à fort impact, ce qui favorise leur adoption. L'adoption de la thérapie combinée dans les cas avancés et métastatiques est particulièrement élevée, générant des revenus de marché substantiels. L'amélioration des résultats pour les patients et l'élargissement des indications des modalités combinées maintiennent leur rôle prépondérant dans toutes les lignes de traitement.

Le segment des monothérapies devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 11,9 %, entre 2026 et 2033. La croissance des monothérapies est portée par l'approbation de médicaments à agent unique hautement spécifiques, présentant une efficacité et une tolérance favorables pour des sous-groupes de patients bien définis. Les monothérapies sont particulièrement intéressantes en traitement d'entretien, chez les patients âgés ou lorsque la toxicité des associations médicamenteuses est un problème. La simplicité d'administration et la réduction des besoins de surveillance rendent l'utilisation d'un agent unique attrayante dans les contextes où les ressources sont limitées. La découverte continue de nouvelles cibles thérapeutiques permettant des monothérapies efficaces stimule leur adoption. Les considérations économiques et la simplification des procédures de remboursement favorisent également la croissance des monothérapies, notamment lorsque leur rapport coût-efficacité a été démontré. Les données en vie réelle montrant que certains agents uniques permettent un contrôle durable de la maladie chez des patients sélectionnés confortent encore davantage leur utilisation.

• Par l'utilisateur final

Selon l'utilisateur final, le marché des traitements du cancer du poumon au Moyen-Orient et en Afrique est segmenté en hôpitaux, soins à domicile, cliniques spécialisées et autres. Le segment des hôpitaux dominait le marché en 2025 avec une part de 64,3 %, car les hôpitaux offrent des services d'oncologie complets, incluant le diagnostic, les centres de perfusion, les unités de radiothérapie et les équipes multidisciplinaires nécessaires à la prise en charge des cancers du poumon complexes. Les hôpitaux accueillent également la plupart des essais cliniques et disposent de l'infrastructure nécessaire à l'administration sécurisée des thérapies cytotoxiques et biologiques. Les remboursements des organismes payeurs publics et privés transitent souvent par les hôpitaux, ce qui favorise des volumes de traitement plus importants et un approvisionnement centralisé. Les parcours de soins intégrés en milieu hospitalier facilitent le diagnostic, la stadification et l'initiation du traitement, contribuant ainsi à une prise en charge rapide des patients. Les hôpitaux de pointe attirent les patients référés pour les cas complexes, renforçant ainsi l'utilisation des traitements de pointe contre le cancer du poumon. Les programmes de formation et la concentration de spécialistes au sein des hôpitaux permettent de maintenir l'expertise et l'adoption de nouveaux protocoles. L'expansion des services d'oncologie et les investissements dans les centres de cancérologie à l'échelle mondiale continuent de consolider la position dominante des hôpitaux. Les hôpitaux sont également des points névralgiques pour les tests de biomarqueurs et les réunions de concertation multidisciplinaires en oncologie, ce qui favorise l'adoption des thérapies ciblées.

Le segment des cliniques spécialisées devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,8 %, entre 2026 et 2033. Les cliniques d'oncologie spécialisées se développent en raison de la demande croissante de soins ambulatoires centrés sur le patient, offrant un accès plus rapide et une prise en charge personnalisée. Ces cliniques privilégient souvent les services de perfusion et l'administration de thérapies ciblées, grâce à des systèmes de rendez-vous simplifiés. La maîtrise des coûts et la commodité pour les patients, notamment en dehors des services d'urgence, rendent les cliniques spécialisées attractives. Les partenariats avec l'industrie pharmaceutique pour les programmes sponsorisés et les contrats avec les organismes payeurs locaux enrichissent l'offre de services. L'évolution vers l'administration ambulatoire de nombreuses thérapies modernes soutient la croissance des cliniques spécialisées. L'expansion des réseaux de ces cliniques dans les zones urbaines et périurbaines améliore l'accessibilité et le choix des patients, accélérant ainsi l'adoption de ces services.

• Par canal de distribution

Selon le canal de distribution, le marché des traitements du cancer du poumon au Moyen-Orient et en Afrique est segmenté en pharmacies hospitalières, pharmacies de détail, vente en ligne et autres. Le segment des pharmacies hospitalières détenait la plus grande part de marché (53,6 %) en 2025, car elles gèrent l'approvisionnement, le stockage sous chaîne du froid et la dispensation de médicaments oncologiques complexes nécessitant une supervision clinique et une disponibilité immédiate pour les patients hospitalisés et les perfusions. Les systèmes centralisés des pharmacies hospitalières coordonnent également la sécurité des médicaments, la posologie et les services de pharmacie clinique, ce qui améliore les résultats thérapeutiques. Les accords d'achat groupé et les appels d'offres des hôpitaux garantissent un approvisionnement stable et souvent des prix avantageux pour les traitements onéreux. L'intégration des pharmacies hospitalières aux dossiers médicaux électroniques facilite la prescription, l'administration et le suivi des traitements anticancéreux. La maîtrise des stocks d'oncologie par ce canal est essentielle pour une prise en charge rapide et le soutien des essais cliniques. Le rôle stratégique des pharmacies hospitalières dans les centres de cancérologie en fait le canal de distribution dominant.

Le segment des pharmacies en ligne devrait connaître la croissance annuelle composée la plus rapide, soit 14,9 %, entre 2026 et 2033. Cette croissance est notamment due à l'adoption croissante de la télémédecine, au développement des systèmes d'ordonnance électronique, à la préférence des patients pour la livraison à domicile de traitements oraux contre le cancer au long cours et à l'amélioration du cadre réglementaire encadrant la vente de médicaments en ligne. Les plateformes en ligne réduisent les obstacles géographiques à l'accès aux soins et proposent des tarifs compétitifs ainsi que des formules d'abonnement attractives pour les patients suivant des traitements de longue durée. L'intégration des services de téléconsultation et de soins infirmiers à domicile renforce encore le confort d'utilisation et l'observance thérapeutique. Le développement de plateformes de pharmacies en ligne sécurisées et conformes à la réglementation, ainsi que les partenariats avec les cliniques et les hôpitaux, accélèrent l'adoption de ces canaux à l'échelle mondiale.

Analyse régionale du marché des traitements contre le cancer du poumon au Moyen-Orient et en Afrique

- Le marché des traitements du cancer du poumon au Moyen-Orient et en Afrique devrait connaître une croissance annuelle composée (TCAC) substantielle tout au long de la période de prévision, principalement grâce à l'importance croissante accordée dans la région à la modernisation des soins de santé, au dépistage précoce de la maladie et à l'adoption de traitements oncologiques de pointe.

- Les investissements continus dans les infrastructures de santé, la création de centres spécialisés en cancérologie et les programmes de sensibilisation menés par le gouvernement stimulent la demande de traitements contre le cancer du poumon dans toute la région. De plus, la prévalence croissante des maladies pulmonaires liées au tabagisme et des maladies professionnelles incite les secteurs public et privé à améliorer l'accès aux modalités de traitement innovantes, notamment les immunothérapies et les thérapies ciblées.

- La région connaît une augmentation constante des collaborations entre les entreprises pharmaceutiques internationales et les autorités sanitaires locales, favorisant le développement de formulations médicamenteuses de pointe et de capacités de recherche clinique.

Aperçu du marché des traitements contre le cancer du poumon en Arabie saoudite, au Moyen-Orient et en Afrique

L’Arabie saoudite a dominé le marché des traitements du cancer du poumon au Moyen-Orient et en Afrique en 2025, avec une part de marché de 41,2 %. Cette domination s’explique par le développement rapide de ses infrastructures de santé, les investissements publics importants dans l’oncologie et la sensibilisation croissante au dépistage précoce du cancer. Le programme de transformation du système de santé saoudien « Vision 2030 » a fait de la prise en charge du cancer une priorité, ce qui a permis l’expansion des centres d’oncologie spécialisés et l’intégration de la médecine de précision. Par ailleurs, les partenariats avec des entreprises biopharmaceutiques internationales et l’adoption d’outils de diagnostic avancés, tels que les tests moléculaires et le profilage génétique, améliorent le pronostic des patients. L’augmentation des financements alloués à la recherche sur le cancer, l’introduction de nouveaux produits biologiques et d’immunothérapies, ainsi qu’une forte participation aux essais cliniques ont positionné l’Arabie saoudite comme un pôle d’innovation majeur dans le traitement du cancer dans la région.

Aperçu du marché des traitements contre le cancer du poumon aux Émirats arabes unis, au Moyen-Orient et en Afrique

Les Émirats arabes unis devraient connaître la croissance la plus rapide du marché des traitements du cancer du poumon au Moyen-Orient et en Afrique au cours de la période de prévision, avec un TCAC de 14,3 % entre 2026 et 2033. Cette croissance est portée par des améliorations significatives des infrastructures de santé et par l'engagement du gouvernement à réduire la mortalité par cancer grâce à des programmes nationaux de dépistage et de diagnostic précoce. L'essor rapide de la médecine personnalisée et des thérapies biologiques, conjugué à la création de centres d'oncologie spécialisés à Dubaï et à Abou Dabi, accélère encore la croissance du marché. L'accent mis par les Émirats arabes unis sur le tourisme médical, les collaborations avec des entreprises pharmaceutiques internationales et l'intégration de l'intelligence artificielle dans le diagnostic et la planification des traitements facilitent l'accès à des soins oncologiques de pointe. Par ailleurs, les initiatives de santé publique en cours, visant à réduire la consommation de tabac et à promouvoir la prévention, devraient renforcer la demande de traitements contre le cancer du poumon dans les années à venir.

Part de marché des traitements contre le cancer du poumon au Moyen-Orient et en Afrique

L'industrie des traitements contre le cancer du poumon est principalement dominée par des entreprises bien établies, notamment :

- AstraZeneca (Royaume-Uni)

- Bristol Myers Squibb (États-Unis)

- Merck & Co., Inc. (États-Unis)

- F. Hoffmann-La Roche Ltd (Suisse)

- Novartis AG (Suisse)

- Pfizer Inc. (États-Unis)

- Lilly (États-Unis)

- Amgen Inc. (États-Unis)

- Société pharmaceutique Takeda Limitée (Japon)

- Sanofi SA (France)

- Boehringer Ingelheim International GmbH (Allemagne)

- Johnson & Johnson (États-Unis)

- AbbVie Inc. (États-Unis)

- GlaxoSmithKline plc (Royaume-Uni)

- Daiichi Sankyo Company, Limited (Japon)

- Astellas Pharma Inc. (Japon)

- Regeneron Pharmaceuticals, Inc. (États-Unis)

- Blueprint Medicines Corporation (États-Unis)

- BeiGene Ltd. (Chine)

- Innovent Biologics, Inc. (Chine)

Dernières évolutions du marché des traitements contre le cancer du poumon au Moyen-Orient et en Afrique

- En mai 2021, la FDA (Food and Drug Administration) américaine a accordé une autorisation accélérée au sotorasib (LUMAKRAS, Amgen) pour les patients adultes atteints d'un cancer du poumon non à petites cellules (CPNPC) localement avancé ou métastatique porteur de la mutation KRAS G12C et ayant reçu au moins un traitement systémique antérieur.

- En mai 2021, la FDA américaine a accordé une autorisation accélérée à l'amivantamab-vmjw (RYBREVANT, Janssen), un anticorps bispécifique ciblant l'EGFR et le MET, pour les patients adultes atteints de CBNPC porteurs de mutations d'insertion de l'exon 20 de l'EGFR et dont la maladie a progressé après une chimiothérapie à base de platine.

- En septembre 2021, la FDA américaine a accordé une autorisation accélérée au mobocertinib (EXKIVITY, Takeda) pour les patients adultes atteints de CBNPC présentant des mutations d'insertion de l'exon 20 de l'EGFR et dont la maladie a progressé pendant ou après une chimiothérapie à base de platine.

- En août 2022, la FDA américaine a accordé une autorisation accélérée au fam-trastuzumab deruxtecan-nxki (ENHERTU™, Daiichi Sankyo/AstraZeneca) pour les patients adultes atteints d'un cancer du poumon non à petites cellules (CPNPC) non résécable ou métastatique dont les tumeurs présentent des mutations activatrices de HER2 (ERBB2), constituant ainsi la première autorisation spécifiquement pour le CPNPC porteur d'une mutation HER2.

- En décembre 2022, la FDA américaine a accordé une autorisation accélérée à l'adagrasib (KRAZATI, Mirati Therapeutics) pour les patients adultes atteints d'un cancer du poumon non à petites cellules (CPNPC) localement avancé ou métastatique porteur de la mutation KRAS G12C et ayant reçu au moins un traitement systémique antérieur.

- En avril 2024, la FDA américaine a étendu l'autorisation de mise sur le marché du fam-trastuzumab deruxtecan-nxki (ENHERTU) à une indication indépendante du type de tumeur pour certaines tumeurs solides exprimant HER2, élargissant ainsi son application dans le traitement du cancer du poumon.

- En août 2024, la FDA américaine a approuvé l'association d'amivantamab (RYBREVANT) et de lazertinib (LAZCLUZE) comme traitement de première ligne du cancer du poumon non à petites cellules (CPNPC) avancé ou métastatique porteur d'une mutation de l'EGFR, offrant ainsi une option de traitement ciblé sans chimiothérapie.

- En juin 2025, AstraZeneca et Daiichi Sankyo ont reçu l'approbation de la FDA américaine pour un nouvel conjugué anticorps-médicament (ADC) destiné au traitement du cancer du poumon non à petites cellules avancé, renforçant ainsi le rôle des ADC dans les thérapies de nouvelle génération contre le cancer du poumon.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.