Middle East And Africa Orthopedic Implants Including Dental Implants Market

Taille du marché en milliards USD

TCAC :

%

USD

991.14 Million

USD

2,350.80 Million

2024

2032

USD

991.14 Million

USD

2,350.80 Million

2024

2032

| 2025 –2032 | |

| USD 991.14 Million | |

| USD 2,350.80 Million | |

| % | |

|

Segmentation du marché des implants orthopédiques (y compris les implants dentaires) au Moyen-Orient et en Afrique, par type de produit (remplacements articulaires reconstructifs, implants rachidiens, dispositifs de préservation du mouvement/dispositifs sans fusion, implants dentaires, implants traumatiques, produits orthobiologiques et autres), biomatériaux (biomatériaux métalliques, biomatériaux céramiques, biomatériaux polymères, biomatériaux naturels et autres), procédures (chirurgie ouverte, chirurgie mini-invasive (CMI) et autres), type de fixation (implants orthopédiques cimentés, implants orthopédiques sans ciment et implants orthopédiques hybrides), utilisateur final (hôpitaux, cliniques, centres de chirurgie ambulatoire, établissements de soins à domicile, instituts universitaires et de recherche, et autres), canal de distribution (appel d'offres direct, vente au détail, et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des implants orthopédiques (y compris les implants dentaires) au Moyen-Orient et en Afrique

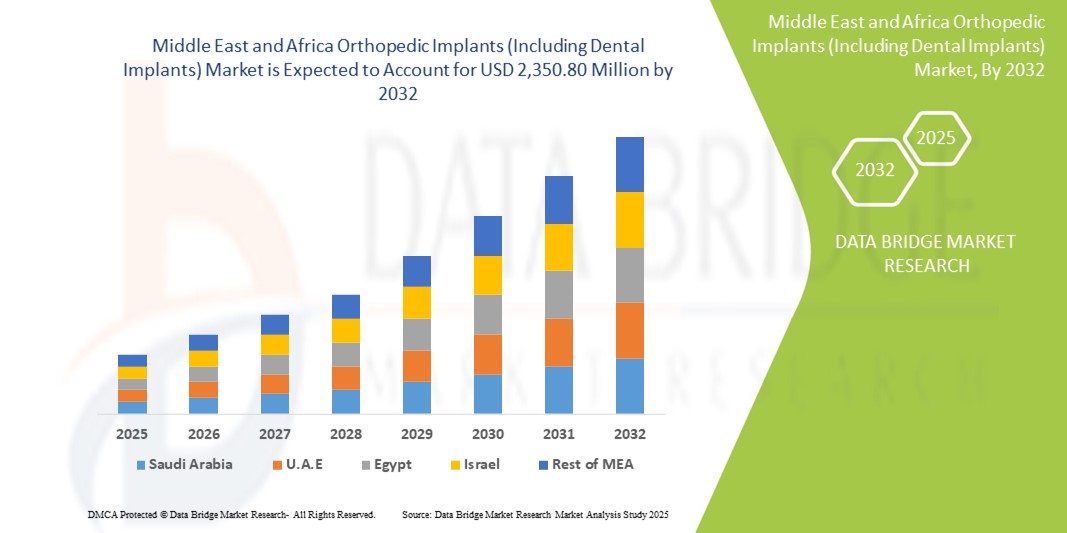

- La taille du marché des implants orthopédiques (y compris les implants dentaires) au Moyen-Orient et en Afrique était évaluée à 991,14 millions USD en 2024 et devrait atteindre 2 350,80 millions USD d'ici 2032 , à un TCAC de 11,4 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des affections orthopédiques telles que l'arthrose , les fractures et les blessures sportives, ainsi que par une sensibilisation croissante à la santé musculo-squelettique, au vieillissement de la population et aux changements de mode de vie conduisant à l'obésité et à la sédentarité.

- De plus, les initiatives gouvernementales, l'augmentation des dépenses de santé et les investissements dans les centres orthopédiques et dentaires spécialisés, ainsi que l'adoption de technologies de pointe telles que les implants imprimés en 3D, la chirurgie assistée par robot et les interventions mini-invasives, font des implants orthopédiques et dentaires des solutions privilégiées pour améliorer les résultats des patients. Ces facteurs convergents accélèrent l'adoption des implants orthopédiques et dentaires, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des implants orthopédiques (y compris les implants dentaires) au Moyen-Orient et en Afrique

- Les implants orthopédiques et dentaires, y compris les remplacements articulaires, les implants rachidiens et les prothèses dentaires, deviennent des éléments de plus en plus essentiels de l'infrastructure de santé moderne dans les hôpitaux et les cliniques spécialisées en raison de leur efficacité à restaurer la mobilité, la fonctionnalité et la santé bucco-dentaire.

- La demande croissante d'implants orthopédiques et dentaires est principalement due à la prévalence croissante des troubles musculo-squelettiques , des fractures, de l'arthrose et des affections dentaires, associée au vieillissement de la population, à l'augmentation des taux d'obésité et à une meilleure connaissance des options de traitement avancées.

- L'Arabie saoudite domine le marché des implants orthopédiques et dentaires au Moyen-Orient et en Afrique, avec une part de marché de 32,5 % en 2024. Ce marché se caractérise par une infrastructure de santé de pointe, des dépenses de santé plus élevées et une forte présence d'acteurs clés du secteur. Les investissements dans des centres orthopédiques et dentaires spécialisés, ainsi que l'introduction de chirurgies mini-invasives et robotisées, accélèrent l'adoption de ces implants.

- L'Égypte devrait être le pays connaissant la croissance la plus rapide sur le marché des implants orthopédiques et dentaires de la région MEA au cours de la période de prévision, en raison de l'expansion des installations de soins de santé, des initiatives gouvernementales visant à améliorer les résultats chirurgicaux et de la sensibilisation croissante aux options de traitement orthopédique et dentaire modernes.

- Le segment des remplacements articulaires reconstructifs a dominé le segment orthopédique avec une part de marché de 38,5 % en 2024, grâce à son efficacité établie dans la restauration de la mobilité, la réduction de la douleur et l'amélioration de la qualité de vie des patients souffrant de troubles articulaires chroniques.

Portée du rapport et segmentation du marché des implants orthopédiques (y compris les implants dentaires) au Moyen-Orient et en Afrique

|

Attributs |

Perspectives clés du marché des implants orthopédiques (y compris les implants dentaires) au Moyen-Orient et en Afrique |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des implants orthopédiques (y compris les implants dentaires) au Moyen-Orient et en Afrique

Progrès grâce aux chirurgies robotisées et mini-invasives

- L'adoption de techniques chirurgicales mini-invasives et assistées par robot constitue une tendance majeure et croissante sur le marché des implants orthopédiques et dentaires en Afrique de l'Ouest. Cette intégration améliore considérablement la précision chirurgicale, réduit le temps de récupération et optimise les résultats pour les patients.

- Par exemple, Mazor X Stealth Edition est utilisé dans les chirurgies d'implants rachidiens en Arabie saoudite, permettant aux chirurgiens de planifier et d'exécuter des procédures avec une grande précision, tout en réduisant les complications postopératoires et les périodes d'hospitalisation.

- Les approches robotisées et mini-invasives en chirurgie orthopédique permettent des incisions plus petites, une réduction des pertes sanguines et une rééducation plus rapide. De même, en implantologie dentaire, la chirurgie guidée par imagerie numérique assure un placement précis des implants en titane et en zircone.

- La combinaison de robots chirurgicaux avancés et d'outils de planification numérique permet aux hôpitaux et aux cliniques de standardiser les procédures, d'améliorer les taux de réussite et de fournir des résultats prévisibles aux patients, augmentant ainsi la confiance globale dans les traitements orthopédiques et dentaires.

- Cette tendance vers des procédures plus précises, technologiques et plus conviviales pour les patients transforme les attentes du marché de l'AEM. Par conséquent, des entreprises comme Medtronic et DePuy Synthes développent des solutions d'implants robotisés et mini-invasives pour les arthroplasties et les chirurgies rachidiennes.

- La demande d'implants orthopédiques et dentaires prenant en charge les procédures robotisées et mini-invasives augmente rapidement dans les hôpitaux et les cliniques spécialisées, car les prestataires de soins de santé cherchent à améliorer les résultats des procédures et la satisfaction des patients.

Dynamique du marché des implants orthopédiques (y compris les implants dentaires) au Moyen-Orient et en Afrique

Conducteur

Augmentation de la demande due à l'augmentation des troubles orthopédiques et dentaires

- La prévalence croissante des troubles musculo-squelettiques, des fractures, de l'arthrose et des problèmes dentaires, combinée au vieillissement de la population et à l'augmentation des taux d'obésité, est un facteur majeur de la demande accrue d'implants orthopédiques et dentaires.

- Par exemple, en 2024, le ministère saoudien de la Santé a signalé une augmentation des procédures de remplacement articulaire en raison de l'arthrose, ce qui a incité les hôpitaux à élargir leur offre d'implants orthopédiques.

- Les patients préfèrent de plus en plus les implants avancés tels que les prothèses articulaires, les dispositifs de fixation vertébrale et les prothèses dentaires, qui améliorent la mobilité, réduisent la douleur et restaurent la fonction buccale, offrant ainsi une alternative convaincante aux traitements conventionnels.

- De plus, la sensibilisation croissante aux procédures correctives, la couverture d'assurance pour les implants et un meilleur accès aux établissements de santé modernes font des implants orthopédiques et dentaires une option de traitement privilégiée dans toute la région MEA.

- Les hôpitaux et les cliniques investissent dans les infrastructures chirurgicales, les programmes de formation et les services de soins postopératoires, améliorant ainsi l'adoption des procédures et accélérant la croissance du marché dans les segments des implants orthopédiques et dentaires.

Retenue/Défi

Coût élevé et sensibilisation limitée sur les marchés émergents

- Le coût relativement élevé des implants orthopédiques et dentaires avancés par rapport aux traitements conventionnels constitue un défi pour la pénétration du marché, en particulier dans les pays sensibles aux prix comme l'Égypte et le Nigéria.

- Par exemple, les implants de remplacement articulaire en titane importés sont souvent vendus à des prix hors de portée de nombreux patients sur les marchés émergents du Moyen-Orient et de l'Afrique, ce qui limite leur adoption généralisée malgré leur efficacité clinique.

- De plus, le manque de sensibilisation aux options de traitement avancées et la disponibilité limitée d'une expertise chirurgicale spécialisée peuvent retarder l'adoption par les patients et ralentir l'expansion du marché.

- Les hôpitaux et les cliniques doivent relever ces défis par l’éducation des patients, des programmes de formation pour les chirurgiens et des collaborations avec les fabricants pour fournir des solutions d’implants rentables sans compromettre la qualité.

- Surmonter ces obstacles grâce à des initiatives d'accessibilité financière, des campagnes de sensibilisation et le développement des infrastructures sera essentiel pour soutenir la croissance des implants orthopédiques et dentaires dans la région MEA.

Portée du marché des implants orthopédiques (y compris les implants dentaires) au Moyen-Orient et en Afrique

Le marché est segmenté en fonction du type de produit, du biomatériau, des procédures, du type de fixation, de l'utilisateur final et du canal de distribution.

- Par type de produit

En fonction du type de produit, le marché des implants orthopédiques (y compris les implants dentaires) est segmenté en prothèses articulaires reconstructives, implants rachidiens, dispositifs de préservation de la mobilité/non-fusion, implants dentaires, implants traumatiques, produits orthobiologiques, etc. Le segment des prothèses articulaires reconstructives a dominé le marché avec la plus grande part de chiffre d'affaires (38,5 %) en 2024, porté par la forte prévalence de l'arthrose et de la dégénérescence articulaire dans la région Moyen-Orient et Afrique. Les hôpitaux et les centres orthopédiques spécialisés privilégient les prothèses articulaires en raison de leur efficacité prouvée pour restaurer la mobilité et améliorer la qualité de vie des patients. Ce segment bénéficie d'une sensibilisation croissante des patients et des médecins aux procédures avancées de prothèse articulaire, soutenue par les initiatives gouvernementales en matière de santé. Les avancées technologiques telles que la chirurgie assistée par ordinateur et la chirurgie robotique favorisent l'adoption des prothèses articulaires reconstructives. Les pays à revenu élevé comme l'Arabie saoudite et les Émirats arabes unis disposent d'infrastructures et de revenus disponibles solides, ce qui facilite l'accès à ces procédures avancées. La croissance de la population gériatrique dans la région soutient également la demande à long terme de solutions de prothèse articulaire.

Le segment des implants dentaires devrait connaître le taux de croissance le plus rapide, soit 8,5 % de TCAC entre 2025 et 2032, grâce à la demande croissante de remplacements de dents permanentes et de procédures de dentisterie esthétique. La sensibilisation croissante à la santé bucco-dentaire et la disponibilité d'options d'implants avancés en titane et en zircone sont des moteurs de croissance clés. Les investissements dans les infrastructures de soins dentaires en Égypte, aux Émirats arabes unis et en Arabie saoudite soutiennent davantage l'adoption. Les tendances et les préférences esthétiques en dentisterie esthétique élargissent la base de patients, tandis que les procédures d'implants guidés mini-invasives améliorent le succès des procédures et la satisfaction des patients. Ce segment bénéficie également de l'augmentation des revenus disponibles et de la croissance de la classe moyenne dans la région. La popularité croissante des cliniques dentaires privées contribue à l'adoption rapide des implants dentaires dans la région MEA.

- Par biomatériau

Sur la base des biomatériaux, le marché des implants orthopédiques (y compris les implants dentaires) est segmenté en implants métalliques, céramiques, polymères, naturels et autres. Le segment des biomatériaux métalliques a dominé le marché avec la plus grande part en 2024, grâce à l'utilisation répandue du titane et des alliages cobalt-chrome dans les implants articulaires et rachidiens. Les hôpitaux et les fabricants d'implants en Arabie saoudite et aux Émirats arabes unis privilégient les implants métalliques en raison de leur grande solidité, de leur résistance à la corrosion et de leur biocompatibilité à long terme. Les implants métalliques sont particulièrement adaptés aux applications de port de charge dans les interventions orthopédiques. La familiarité des chirurgiens et l'implantation de chaînes d'approvisionnement bien établies dans la région Moyen-Orient et Afrique favorisent leur adoption. Ce segment bénéficie également de résultats cliniques avérés et d'un taux de satisfaction élevé des patients. La demande en biomatériaux métalliques reste élevée en raison de leur polyvalence dans de multiples applications orthopédiques et dentaires.

Le segment des biomatériaux céramiques devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de leur utilisation croissante dans les implants dentaires et les procédures de resurfaçage articulaire. La céramique offre une résistance élevée à l'usure, une biocompatibilité élevée et un risque réduit de réactions allergiques. Les revêtements céramiques avancés améliorent la longévité et les performances des implants. La préférence croissante des patients pour l'esthétique et la biocompatibilité favorise leur adoption dans les applications dentaires. Ce segment est également soutenu par des investissements dans des cliniques dentaires et orthopédiques de pointe. Des pays comme l'Égypte et les Émirats arabes unis constatent une acceptation croissante des implants céramiques chez les patients jeunes et d'âge moyen.

- Par procédures

En fonction des procédures, le marché des implants orthopédiques (y compris les implants dentaires) est segmenté en chirurgie ouverte, chirurgie mini-invasive (CMI) et autres. Le segment de la chirurgie ouverte a dominé en 2024 en raison de sa pertinence pour les reconstructions articulaires et vertébrales complexes. Les hôpitaux dotés de services orthopédiques bien établis ont recours à la chirurgie ouverte pour les interventions à haut risque ou de révision. La chirurgie ouverte garantit un placement précis des implants et des résultats prévisibles, notamment en cas de traumatismes et de maladies dégénératives. Ce segment est privilégié en Arabie saoudite et aux Émirats arabes unis, où une infrastructure chirurgicale de pointe permet des interventions à volume élevé. La chirurgie ouverte reste la norme pour de nombreuses interventions orthopédiques et dentaires. Les chirurgiens continuent de faire confiance aux approches ouvertes pour les interventions complexes ou à plusieurs niveaux.

Le segment de la chirurgie mini-invasive (CMI) devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de la demande croissante des patients pour des périodes de convalescence plus courtes et des taux de complications plus faibles. Les procédures CMI assistées et guidées par robot sont de plus en plus adoptées dans les centres urbains de la région Moyen-Orient et Afrique. La CMI permet des incisions plus petites, une réduction des pertes sanguines et une rééducation plus rapide. Les hôpitaux et les cliniques investissent dans la formation et les infrastructures CMI, accélérant ainsi son adoption. Ce segment bénéficie également d'une sensibilisation croissante aux procédures ambulatoires et à la dentisterie esthétique. Les procédures CMI améliorent la satisfaction des patients et augmentent le taux de réussite des implants.

- Par type de fixation

En fonction du type de fixation, le marché des implants orthopédiques (y compris les implants dentaires) est segmenté en implants orthopédiques cimentés, sans ciment et hybrides. Le segment des implants orthopédiques sans ciment domine le marché grâce à une meilleure stabilité à long terme et à ses propriétés d'ostéointégration, notamment pour les prothèses de hanche et de genou. Les implants sans ciment sont privilégiés par les patients jeunes et les populations très actives. Des pays comme l'Arabie saoudite et les Émirats arabes unis affichent un taux d'adoption élevé grâce à leur expertise chirurgicale avancée. Les chirurgiens privilégient les implants sans ciment pour des performances prévisibles et des taux de révision réduits. Les hôpitaux stockent largement des implants sans ciment afin de répondre à la demande pour les interventions primaires et de révision. La satisfaction des patients et les résultats cliniques renforcent encore la domination du segment.

Le segment des implants hybrides devrait connaître la croissance la plus rapide au cours de la période de prévision, car il combine des composants cimentés et non cimentés pour optimiser les résultats dans les cas complexes. Les implants hybrides sont polyvalents et s'adaptent aux conditions anatomiques et physiologiques spécifiques de chaque patient. Leur adoption progresse grâce aux avancées technologiques et à la familiarisation des chirurgiens. Les pays dotés d'infrastructures orthopédiques en expansion, comme l'Égypte et les Émirats arabes unis, mettent rapidement en œuvre des solutions hybrides. Ce segment bénéficie d'une sensibilisation croissante aux options chirurgicales personnalisées. Les implants hybrides répondent à la fois aux besoins de fixation à court terme et à la durabilité à long terme, ce qui stimule la demande.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des implants orthopédiques (y compris les implants dentaires) est segmenté en hôpitaux, cliniques, centres de chirurgie ambulatoire, services de soins à domicile, instituts universitaires et de recherche, entre autres. En 2024, les hôpitaux ont dominé le marché, générant la plus grande part de chiffre d'affaires, prenant en charge la plupart des interventions d'implants orthopédiques et dentaires. Ils disposent d'infrastructures chirurgicales de pointe et d'une population de patients importante. Des pays comme l'Arabie saoudite, les Émirats arabes unis et l'Égypte contribuent largement à cette domination grâce à leurs investissements importants dans le secteur de la santé. Les hôpitaux proposent également des soins et un suivi postopératoires complets, améliorant ainsi les résultats. Le soutien institutionnel et la couverture d'assurance favorisent l'adoption des implants en milieu hospitalier.

Le segment des cliniques devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'offre croissante de services orthopédiques et dentaires spécialisés en ambulatoire. Les cliniques proposent des interventions mini-invasives, des implants dentaires esthétiques et des soins personnalisés. Les patients privilégient les cliniques pour leur commodité et leurs délais de récupération plus courts. L'investissement dans des équipements spécialisés accélère la croissance dans les centres urbains. Ce segment bénéficie de l'expansion du secteur privé et de la sensibilisation croissante des patients. Les cliniques constituent également un moteur essentiel de l'adoption des soins dans des pays comme l'Égypte et les Émirats arabes unis, où les soins ambulatoires connaissent une expansion rapide.

- Par canal de distribution

En fonction du canal de distribution, le marché des implants orthopédiques (y compris les implants dentaires) est segmenté en appels d'offres directs, ventes au détail et autres. Le segment des appels d'offres directs a dominé le marché en 2024, les grands hôpitaux et les systèmes de santé publics achetant leurs implants par le biais d'appels d'offres afin de garantir la rentabilité et un approvisionnement régulier. Les appels d'offres directs sont particulièrement importants en Arabie saoudite et aux Émirats arabes unis, où les hôpitaux publics dominent. Ce canal garantit la conformité réglementaire et l'efficacité des achats groupés. Les hôpitaux bénéficient également de contrats à long terme avec les fournisseurs. L'adoption massive d'implants standardisés favorise la stabilité du marché. Les processus d'appels d'offres permettent aux gouvernements de négocier les prix des solutions implantaires avancées.

Le segment de la vente au détail devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'augmentation des investissements du secteur privé et à l'expansion des cliniques orthopédiques et dentaires. Les patients achètent de plus en plus d'implants en consultation avec des chirurgiens ou des prestataires privés. Les circuits de distribution améliorent l'accessibilité sur les marchés émergents d'Afrique du Nord. Les cliniques et les petits hôpitaux privilégient les achats au détail pour la flexibilité de leurs stocks. Ce segment bénéficie également d'une sensibilisation croissante et d'une volonté de payer pour des procédures avancées. La distribution au détail devient un moteur de croissance clé pour le marché MEA.

Analyse régionale du marché des implants orthopédiques (y compris les implants dentaires) au Moyen-Orient et en Afrique

- L'Arabie saoudite domine le marché des implants orthopédiques et dentaires au Moyen-Orient et en Afrique, avec une part de marché de 32,5 % en 2024. Ce marché se caractérise par une infrastructure de santé de pointe, des dépenses de santé plus élevées et une forte présence d'acteurs clés du secteur. Les investissements dans des centres orthopédiques et dentaires spécialisés, ainsi que l'introduction de chirurgies mini-invasives et robotisées, accélèrent l'adoption de ces implants.

- Les patients et les prestataires de soins de santé en Arabie saoudite apprécient grandement la disponibilité de solutions avancées de remplacement articulaire, d'implants rachidiens et dentaires, ainsi que de procédures mini-invasives et assistées par robot qui améliorent les résultats chirurgicaux et réduisent les temps de récupération.

- Cette adoption généralisée est également soutenue par les initiatives gouvernementales visant à améliorer les services de santé, les investissements dans les centres orthopédiques et dentaires spécialisés et les revenus disponibles élevés des patients, faisant des implants la solution privilégiée pour les traitements musculo-squelettiques et dentaires dans les hôpitaux et les cliniques privées.

Aperçu du marché des implants orthopédiques en Arabie saoudite

En 2024, le marché saoudien des implants orthopédiques et dentaires a représenté la plus grande part de chiffre d'affaires de la région Moyen-Orient et Afrique (MOA), avec 32,5 %, grâce à des infrastructures de santé de pointe et à des investissements croissants dans les centres orthopédiques et dentaires spécialisés. Les patients privilégient de plus en plus les prothèses articulaires, les implants rachidiens et les prothèses dentaires pour retrouver leur mobilité, réduire la douleur et améliorer leur qualité de vie. L'adoption croissante des chirurgies mini-invasives et robotisées, ainsi que des installations chirurgicales de pointe, stimulent la croissance du marché. Des revenus disponibles élevés et une couverture d'assurance solide contribuent à une meilleure accessibilité aux implants avancés. De plus, les initiatives gouvernementales favorisant la modernisation des soins de santé et la sensibilisation à l'orthopédie favorisent considérablement leur adoption. Les hôpitaux et les cliniques privées restent des contributeurs clés, proposant des procédures d'implantation primaire et de révision.

Aperçu du marché des implants orthopédiques en Égypte

Le marché égyptien des implants orthopédiques et dentaires s'impose comme le pays connaissant la croissance la plus rapide de la région Moyen-Orient et Afrique, grâce au développement des infrastructures de santé et à une sensibilisation accrue à la santé musculo-squelettique et dentaire. L'augmentation des investissements dans les hôpitaux publics et privés améliore l'accès aux prothèses articulaires, aux implants rachidiens et aux implants dentaires. Les patients privilégient de plus en plus les procédures implantaires mini-invasives et guidées, en raison de délais de récupération plus courts et de complications réduites. L'essor de la classe moyenne et la hausse des revenus disponibles favorisent l'adoption d'implants avancés. De plus, les programmes gouvernementaux favorisant les chirurgies électives et les soins orthopédiques stimulent la croissance du marché. Les cliniques et les structures de soins ambulatoires jouent un rôle important dans l'amélioration de l'accessibilité.

Aperçu du marché des implants orthopédiques aux Émirats arabes unis

Le marché des implants orthopédiques et dentaires aux Émirats arabes unis connaît une croissance substantielle, portée par l'adoption massive de technologies implantaires avancées et par une infrastructure de santé bien développée. Les hôpitaux et les cliniques spécialisées proposent de plus en plus d'implants pour les articulations, la colonne vertébrale, les traumatismes et les dents, avec des procédures assistées par robot et guidées par ordinateur. Les patients apprécient l'amélioration des résultats chirurgicaux, une récupération plus rapide et des soins de haute qualité, ce qui stimule la demande. Les investissements dans les soins de santé privés et les collaborations avec des fabricants d'implants internationaux accélèrent encore la croissance. De plus, une population à l'aise avec les technologies et le tourisme médical contribuent à l'expansion du marché. Les Émirats arabes unis deviennent une plaque tournante régionale pour les procédures orthopédiques et dentaires avancées.

Aperçu du marché des implants orthopédiques en Afrique du Sud

Le marché sud-africain devrait connaître une croissance régulière en raison de la prévalence croissante des troubles musculo-squelettiques, des fractures et des affections dentaires. Les hôpitaux et les cliniques développent leurs services orthopédiques et dentaires pour répondre à la demande croissante des patients. Les campagnes de sensibilisation et les initiatives gouvernementales améliorent l'accès aux prothèses articulaires, aux implants rachidiens et aux prothèses dentaires. Les prestataires de soins privés investissent dans les interventions chirurgicales mini-invasives et guidées. Les patients recherchent de plus en plus des implants offrant une durabilité à long terme et une meilleure qualité de vie. De plus, les centres urbains constatent l'adoption de solutions implantaires à la pointe de la technologie, ce qui stimule la croissance.

Part de marché des implants orthopédiques (y compris les implants dentaires) au Moyen-Orient et en Afrique

L'industrie des implants orthopédiques (y compris les implants dentaires) au Moyen-Orient et en Afrique est principalement dirigée par des entreprises bien établies, notamment :

- MEGA'GEN IMPLANT CO., LTD. (Corée du Sud)

- Medical Systems & Devices International (Israël)

- OrthoCare Surgical (États-Unis)

- Institut Straumann AG (Suisse)

- Stryker (États-Unis)

- Nobel Biocare Services AG (Suisse)

- SIGN Fracture Care International (États-Unis)

- Zimmer Biomet (États-Unis)

- Medtronic (Irlande)

- DePuy Synthes (États-Unis)

- Smith & Nephew (Royaume-Uni)

- CONMED Corporation (États-Unis)

- Orthofix Medical Inc. (États-Unis)

- NuVasive (États-Unis)

- Medacta International (Suisse)

- Xenco Medical (États-Unis)

- Bioventus (États-Unis)

- Auxein Medical (Inde)

Quels sont les développements récents sur le marché des implants orthopédiques (y compris les implants dentaires) au Moyen-Orient et en Afrique ?

- En juillet 2025 , ZimVie, fabricant d'implants dentaires, a annoncé son acquisition par la société de capital-investissement Archimed pour 730 millions de dollars, valorisant ZimVie à 19 dollars par action. Cette transaction devrait être finalisée d'ici fin 2025, ce qui pourrait impacter le marché des implants dentaires dans la région Moyen-Orient et Afrique.

- En mai 2025, le ministère égyptien de la Santé s'est associé à Zimmer Biomet pour introduire des implants orthopédiques et des technologies prothétiques de pointe dans les établissements de santé publics. Cette collaboration vise à améliorer la qualité des soins prodigués aux patients souffrant de pathologies orthopédiques, en garantissant des traitements conformes aux normes internationales. Cette initiative devrait améliorer les résultats pour les patients souffrant de problèmes articulaires et de perte de membres.

- En novembre 2024, Auxein a lancé une gamme de produits orthopédiques et arthroscopiques innovants et avancés au salon MEDICA 2024. La nouvelle gamme de produits comprend des plaques AV-Wiselock, un système de transfert ostéochondral, un passe-fil réutilisable, un ensemble d'instruments de réparation d'augmentation ligamentaire, une canule en silicone Auxilock, une canule filetée rigide Auxilock, une vis d'interférence bioabsorbable, des ancrages bioabsorbables et un bouton GFS Ultimate avec système d'attelle/ruban, entre autres.

- En octobre 2024, le fabricant suisse d'implants dentaires Straumann a annoncé une hausse de 11,4 % de son chiffre d'affaires organique dans la région EMEA, qui inclut le Moyen-Orient et l'Afrique. Cette croissance est portée par une forte demande en implantologie, notamment sur des marchés comme l'Inde et la Malaisie.

- En septembre 2024, MIS Implants Technologies a lancé de nouveaux produits d'implants dentaires lors de la conférence mondiale MIS 2024, qui s'est tenue à Palma de Majorque, en Espagne. La conférence a attiré plus de 1 500 participants et a présenté des programmes scientifiques de pointe dans le domaine des implants dentaires.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.