Middle East And Africa Parasitology Identification Market

Taille du marché en milliards USD

TCAC :

%

USD

342.50 Billion

USD

483.35 Billion

2025

2033

USD

342.50 Billion

USD

483.35 Billion

2025

2033

| 2026 –2033 | |

| USD 342.50 Billion | |

| USD 483.35 Billion | |

| % | |

|

Segmentation du marché de l'identification parasitologique au Moyen-Orient et en Afrique, par produits (dispositifs, consommables et accessoires), méthodes (identification fécale, identification morphologique, techniques moléculaires, spectrométrie de masse MALDI-TOF, techniques immunologiques, tests de diagnostic rapide (TDR) et autres), type de pathogène (protozoaires, helminthes et ectoparasites), type d'échantillon (fèces, sang, urine, sérum et plasma et autres), concentration et préparation des selles (techniques de concentration et de non-concentration), utilisateur final (centres de diagnostic, hôpitaux, cliniques et autres) - Tendances du secteur et prévisions jusqu'en 2033

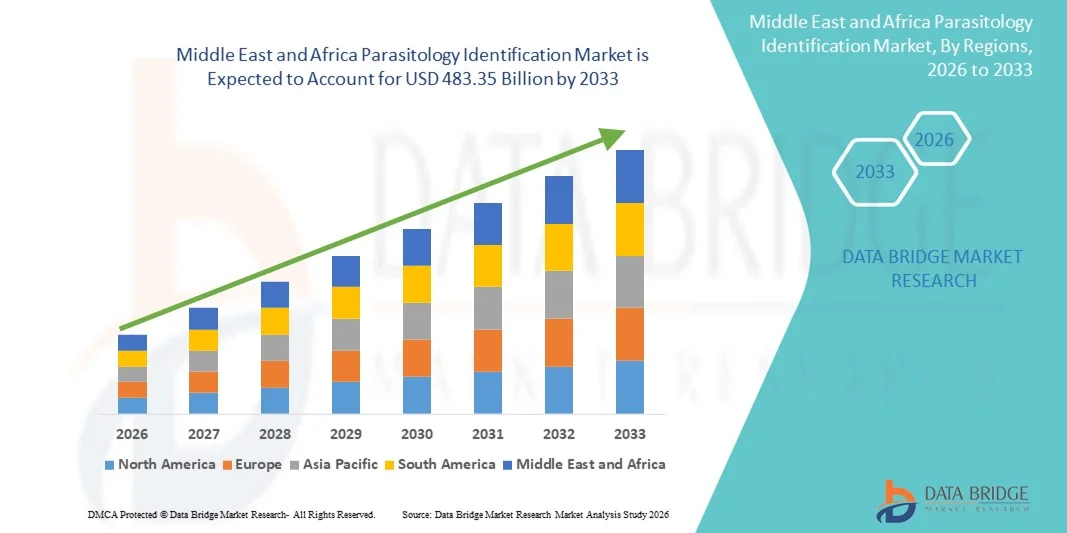

Taille du marché de l'identification parasitologique au Moyen-Orient et en Afrique

- Le marché de l'identification parasitologique au Moyen-Orient et en Afrique était évalué à 342,50 milliards de dollars en 2025 et devrait atteindre 483,35 milliards de dollars d'ici 2033 , avec un TCAC de 4,40 % au cours de la période de prévision.

- Le marché est de plus en plus stimulé par les progrès réalisés dans le diagnostic parasitologique, notamment l'identification moléculaire, l'automatisation de la microscopie, le développement d'immunoessais et les outils numériques de détection des agents pathogènes, qui améliorent la précision, réduisent les délais d'obtention des résultats et permettent une détection précoce dans les milieux cliniques, vétérinaires et de recherche.

- La demande de solutions d'identification parasitologique est encore renforcée par la prévalence croissante des infections parasitaires, la sensibilisation accrue du public aux enjeux de santé publique, le développement des capacités des laboratoires et l'augmentation des investissements dans la surveillance des maladies infectieuses, contribuant ainsi de manière significative à la croissance accélérée du secteur.

Analyse du marché de l'identification parasitologique au Moyen-Orient et en Afrique

- Les outils d'identification parasitologique, qui offrent des capacités de diagnostic avancées pour la détection et l'analyse des infections parasitaires dans les environnements cliniques, vétérinaires et de recherche, deviennent des composantes de plus en plus essentielles des systèmes modernes de laboratoire et de surveillance des maladies, grâce à leur précision accrue, leur rapidité de traitement et leur intégration transparente aux plateformes de diagnostic numérique et moléculaire.

- La demande croissante de solutions d'identification parasitologique est principalement alimentée par la prévalence accrue des maladies parasitaires, la sensibilisation croissante du public aux enjeux de santé publique et une préférence accrue pour des méthodes de diagnostic fiables et optimisées par la technologie, favorisant la détection précoce, la planification du traitement et un contrôle efficace de l'infection.

- L'Arabie saoudite a dominé le marché de l'identification parasitologique en 2025, avec une part de revenus de 38,6 %, grâce à d'importants investissements publics dans le secteur de la santé, à l'expansion rapide des laboratoires de diagnostic, à l'adoption croissante de plateformes de tests moléculaires avancées et à l'importance accrue accordée au dépistage précoce des maladies parasitaires dans les hôpitaux et les institutions de recherche.

- Les Émirats arabes unis devraient connaître la croissance la plus rapide sur le marché de l'identification parasitologique au cours de la période de prévision, avec un TCAC projeté de 11,2 % entre 2026 et 2033. Cette croissance sera portée par l'essor du tourisme médical, le développement des infrastructures de santé privées, l'augmentation des dépenses consacrées au diagnostic des maladies infectieuses et l'intégration accélérée des technologies de laboratoire basées sur l'IA.

- Le segment des dispositifs a dominé la plus grande part de revenus du marché, soit 58,4 %, en 2025, grâce à l'adoption généralisée des analyseurs automatisés, des microscopes numériques et des systèmes de détection moléculaire dans les laboratoires de diagnostic et les hôpitaux.

Portée du rapport et segmentation du marché de l'identification parasitologique

|

Attributs |

Identification parasitologique : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Acteurs clés du marché |

• Thermo Fisher Scientific (États-Unis) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de l'identification parasitologique au Moyen-Orient et en Afrique

Amélioration du confort grâce à l'intégration de diagnostics pilotés par l'IA

- Au Moyen-Orient et en Afrique, le marché de l'identification parasitologique connaît une croissance importante et rapide : l'intégration croissante de l'intelligence artificielle (IA) dans les processus de diagnostic. Cette intégration permet une détection des parasites plus rapide, plus fiable et plus automatisée. Les plateformes de microscopie assistée par IA et d'analyse d'images basées sur l'IA sont de plus en plus utilisées dans les laboratoires cliniques, les instituts de recherche et les hôpitaux afin d'améliorer la précision des diagnostics et de réduire la dépendance aux examens manuels.

- Par exemple, plusieurs entreprises de diagnostic et laboratoires régionaux de la région MENA adoptent des systèmes de microscopie numérique basés sur l'IA qui identifient automatiquement les structures parasitaires, classent l'intensité de l'infection et réduisent les erreurs humaines, ce qui permet une prise de décision clinique plus rapide dans les régions fortement touchées.

- L'intégration de l'IA dans le diagnostic parasitologique offre des fonctionnalités telles que la numérisation automatisée des lames, la reconnaissance des formes parasitaires et les alertes intelligentes en cas d'anomalies. Ces systèmes permettent aux laboratoires de traiter efficacement de grands volumes d'échantillons et d'améliorer la standardisation des diagnostics.

- L'intégration d'outils de diagnostic basés sur l'IA aux systèmes d'information de laboratoire (SIL) permet également une gestion centralisée des données des patients, du stockage des images et des flux de travail de reporting, contribuant ainsi à une meilleure efficacité opérationnelle dans l'ensemble des établissements de santé.

- Cette tendance vers des environnements de diagnostic plus intelligents, automatisés et interconnectés redéfinit les attentes en matière de précision et de délais d'exécution des tests parasitologiques. Par conséquent, les entreprises proposant des solutions de pathologie numérique et de diagnostic assisté par l'IA renforcent leur présence dans la région afin de répondre à la demande croissante.

- L'adoption d'outils d'identification parasitologique basés sur l'IA connaît une croissance rapide dans les secteurs de la santé publique et privée, les prestataires privilégiant de plus en plus l'automatisation, une précision accrue et la détection précoce des maladies parasitaires afin d'améliorer la prise en charge des patients.

Dynamique du marché de l'identification parasitologique au Moyen-Orient et en Afrique

Conducteur

Besoin croissant dû à l'augmentation de la charge des maladies infectieuses et à l'amélioration des infrastructures de diagnostic

- La prévalence croissante des infections parasitaires, telles que le paludisme, la schistosomiase, la giardiase et la leishmaniose, dans les pays du Moyen-Orient et d'Afrique, est un facteur majeur de la demande en solutions d'identification parasitologique avancées.

- Par exemple, en avril 2025, les principaux fabricants de solutions de diagnostic ont annoncé leur intention de collaborer avec les autorités sanitaires régionales afin de déployer des plateformes automatisées de dépistage parasitologique dans les zones à forte incidence, favorisant ainsi la détection précoce et réduisant la charge de travail liée au diagnostic. Ces initiatives devraient accélérer considérablement la croissance du secteur de l'identification parasitologique.

- À mesure que les systèmes de santé renforcent leurs capacités de surveillance des maladies et recherchent des technologies de diagnostic plus précises, les outils de parasitologie automatisés offrent des avantages tels qu'un traitement plus rapide des échantillons, une interprétation standardisée des images et une dépendance manuelle réduite, ce qui en fait un progrès considérable par rapport à la microscopie traditionnelle.

- Par ailleurs, l'essor des initiatives de santé numérique et des programmes de modernisation des laboratoires au Moyen-Orient et en Afrique favorise l'adoption de dispositifs de diagnostic interconnectés qui s'intègrent parfaitement aux systèmes d'information hospitaliers et aux plateformes nationales de suivi des maladies.

- Le besoin d'une identification rapide et précise des parasites, notamment dans les régions isolées ou aux ressources limitées, contribue également à l'expansion du marché. La disponibilité d'appareils d'identification parasitologique portables et faciles à utiliser favorise par ailleurs leur déploiement à grande échelle.

- La tendance à l'autosuffisance des laboratoires et l'attention accrue portée par les gouvernements à la lutte contre les maladies parasitaires endémiques continuent de contribuer à la croissance du marché de l'identification parasitologique.

Retenue/Défi

Préoccupations liées aux ressources limitées, aux obstacles techniques et aux coûts initiaux élevés

- D'importantes lacunes dans les infrastructures de santé, un accès limité aux équipements de diagnostic de pointe et une pénurie de main-d'œuvre demeurent des défis majeurs pour l'adoption de systèmes modernes d'identification parasitologique dans de nombreux pays du Moyen-Orient et d'Afrique.

- Par exemple, plusieurs rapports soulignent que l'insuffisance des capacités des laboratoires et la pénurie de personnel qualifié ont ralenti la mise en œuvre des technologies de diagnostic parasitologique avancées dans les régions rurales et mal desservies.

- Combler ces lacunes exige des investissements substantiels dans les infrastructures de santé, les programmes de formation et le support à la maintenance. Les entreprises fournissant des solutions de diagnostic soulignent la nécessité de systèmes évolutifs, durables et conviviaux pour instaurer la confiance et améliorer l'expérience utilisateur.

- De plus, le coût initial relativement élevé des plateformes automatisées d'identification parasitologique, notamment les microscopes numériques et les systèmes de diagnostic basés sur l'IA, continue de constituer un obstacle, en particulier pour les hôpitaux publics et les régions à faible revenu.

- Bien que les prix deviennent progressivement plus compétitifs, l'accessibilité financière reste un obstacle à une adoption généralisée, notamment dans les domaines où la microscopie manuelle est encore considérée comme adéquate.

- Pour assurer la croissance durable du marché, il est essentiel de surmonter ces difficultés grâce à un financement accru, des initiatives de renforcement des capacités, des subventions pour les technologies de diagnostic et le développement de solutions d'identification parasitologique rentables.

Étendue du marché de l'identification parasitologique au Moyen-Orient et en Afrique

Le marché est segmenté en fonction des produits, des méthodes, du type d'agent pathogène, de l'échantillon, de la concentration et de la préparation des selles, et de l'utilisateur final.

- Sous-produits

Le marché de l'identification parasitologique est segmenté, selon les produits, en dispositifs et en consommables et accessoires. Le segment des dispositifs a représenté la plus grande part de marché (58,4 %) en 2025, grâce à l'adoption généralisée des analyseurs automatisés, des microscopes numériques et des systèmes de détection moléculaire dans les laboratoires de diagnostic et les hôpitaux. La demande en systèmes d'imagerie avancés et en instruments de diagnostic au point de soins continue de croître, du fait de la sensibilité accrue et des délais d'obtention de résultats plus courts pour la détection des parasites. L'augmentation des investissements dans la modernisation des laboratoires et les programmes nationaux de surveillance des maladies soutient également l'acquisition de dispositifs au Moyen-Orient et en Afrique. Les fabricants enrichissent leurs gammes avec des outils de reconnaissance parasitaire basés sur l'IA, améliorant ainsi l'automatisation des flux de travail. La multiplication des programmes de lutte contre les maladies infectieuses financés par les gouvernements et des collaborations internationales en matière de santé stimule l'adoption des dispositifs. La sensibilisation croissante à l'importance d'un diagnostic parasitaire précis favorise la modernisation des laboratoires, renforçant ainsi la position dominante de ce segment.

Le segment des consommables et accessoires devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,6 %, entre 2026 et 2033. Cette croissance est soutenue par le volume important d'analyses parasitaires de routine et l'utilisation continue de réactifs, de colorants, de kits et de matériel de préparation d'échantillons. L'adoption croissante de kits de diagnostic rapide dans les contextes à faibles ressources alimente une demande récurrente. Les hôpitaux et les cliniques privilégient les consommables à usage unique afin d'améliorer la sécurité et de réduire les risques de contamination croisée. L'expansion des programmes nationaux de dépistage accroît la consommation de réactifs dans les régions endémiques. La croissance du marché des matériels de préparation d'échantillons de selles et des kits d'analyse moléculaire accélère encore l'expansion de ce segment. Les ONG internationales et les agences de santé financent le déploiement à grande échelle des consommables. La prévalence croissante des infections à protozoaires et à helminthes continue de stimuler les volumes d'utilisation au Moyen-Orient et en Afrique.

- Par méthodes

Selon les méthodes utilisées, le marché est segmenté en identification fécale, identification morphologique, techniques moléculaires, spectrométrie de masse MALDI-TOF, techniques immunologiques, tests de diagnostic rapide (TDR) et autres. Le segment de l'identification morphologique représentait la plus grande part de marché (39,1 %) en 2025, grâce à son utilisation répandue en diagnostic de routine, son accessibilité et sa disponibilité dans les centres de soins primaires. Les techniciens privilégient la microscopie pour l'examen des selles, des urines et du sang en raison de son rapport coût-efficacité et de sa capacité à identifier de nombreuses espèces de parasites. De nombreux laboratoires du MEA (Ministère de l'Environnement et des Affaires sociales) utilisent encore largement les techniques traditionnelles de coloration et de concentration. Ce segment bénéficie de faibles exigences en matière d'infrastructures et de programmes de formation établis. Les campagnes de santé publique gouvernementales continuent d'utiliser la microscopie pour le dépistage de masse. Malgré le développement des outils moléculaires, les méthodes morphologiques restent la pierre angulaire du diagnostic parasitologique dans les zones rurales et semi-urbaines. La fiabilité de la microscopie pour les helminthes et les protozoaires courants contribue également à sa prédominance.

Le segment des techniques moléculaires devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 13,8 %, entre 2026 et 2033. Cette croissance est portée par l'adoption croissante des techniques PCR, qPCR et des tests ADN, qui offrent une sensibilité accrue pour les infections de faible intensité. Les gouvernements et les laboratoires privés investissent dans le diagnostic moléculaire afin de renforcer les systèmes de surveillance des maladies. L'augmentation de l'incidence des infections mixtes accélère la demande de kits PCR multiplex. Les outils moléculaires sont de plus en plus utilisés dans les instituts de recherche pour les études épidémiologiques. Les progrès technologiques, notamment les appareils PCR portables, favorisent la décentralisation des tests. Les organismes internationaux de santé financent le renforcement des capacités en parasitologie moléculaire. Avec l'acceptation croissante du diagnostic de précision, les méthodes moléculaires devraient rapidement s'implanter dans les milieux cliniques.

- Par type de pathogène

Selon le type d'agent pathogène, le marché est segmenté en protozoaires, helminthes et ectoparasites. Le segment des protozoaires représentait la plus grande part de marché (45,6 %) en 2025, en raison de la forte prévalence d'infections à protozoaires telles que le paludisme, la giardiase, la leishmaniose et l'amibiase au Moyen-Orient et en Afrique. L'augmentation des tests de diagnostic liée aux programmes de surveillance du paludisme accroît considérablement le volume de détection des protozoaires. Les établissements de santé priorisent le dépistage des protozoaires compte tenu des taux de morbidité élevés et des épidémies. La disponibilité de kits de diagnostic commerciaux pour les protozoaires et l'utilisation accrue des tests rapides stimulent l'activité de ce segment. Les agences de santé publique financent en continu les programmes de surveillance des protozoaires. Les progrès réalisés dans les tests moléculaires et immunologiques pour les protozoaires améliorent encore la précision du diagnostic. L'augmentation des cas de protozoose liés aux voyages contribue également à la position dominante de ce segment.

Le segment des helminthes devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,9 %, entre 2026 et 2033. Cette croissance est soutenue par une sensibilisation accrue aux géohelminthiases, l'intensification des campagnes de déparasitage et l'amélioration du dépistage de la schistosomiase et de la filariose. Les gouvernements développent les programmes de dépistage en milieu scolaire, ce qui accroît le nombre de diagnostics. Les progrès réalisés dans les techniques de concentration des selles améliorent les taux d'identification des helminthes. Les subventions de recherche sur les maladies tropicales négligées stimulent l'innovation en matière de diagnostic des helminthes. Les migrations et l'urbanisation augmentent la transmission des helminthes dans les zones périurbaines. Le besoin croissant de tests sensibles pour les infections de faible intensité favorise l'adoption des tests moléculaires de diagnostic des helminthes. Les agences internationales collaborent avec les pays du Moyen-Orient et d'Afrique de l'Est (MEA) pour renforcer la surveillance des helminthes, ce qui accélère la croissance du secteur.

- Par échantillon

En fonction du type d'échantillon, le marché est segmenté en selles, sang, urine, sérum et plasma, et autres. Le segment des selles représentait la plus grande part de marché (52,3 %) en 2025, car les échantillons de selles constituent le principal matériel de diagnostic des parasites intestinaux, notamment les protozoaires et les helminthes. Les examens de selles de routine sont largement pratiqués dans les centres de soins de santé primaires et secondaires du Moyen-Orient et d'Afrique du Nord. Les campagnes de santé publique s'appuient fortement sur les enquêtes de selles pour évaluer la charge parasitaire au sein des communautés. Les techniques de concentration et de coloration des selles restent largement utilisées et rentables. La fréquence élevée du dépistage des infections gastro-intestinales stimule les tests sur les échantillons de selles. La disponibilité de kits rapides et de tests moléculaires sur selles contribue à augmenter le volume des analyses. Ce segment bénéficie d'une forte fréquentation des consultations externes pour des symptômes digestifs.

Le segment « Sang » devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,4 %, entre 2026 et 2033, sous l’effet d’une utilisation accrue des échantillons sanguins pour le dépistage du paludisme, de la filariose et d’autres infections parasitaires systémiques. L’adoption généralisée des tests de diagnostic rapide du paludisme stimule considérablement les analyses sanguines. Les hôpitaux utilisent de plus en plus les échantillons sanguins pour des diagnostics parasitologiques sérologiques et par PCR avancés. La hausse des cas de leishmaniose dans certaines régions du Moyen-Orient et d’Afrique accroît la demande d’analyses sanguines. Le financement international des programmes de lutte contre le paludisme favorise l’utilisation des échantillons sanguins. Un meilleur accès à des services de prélèvement sanguin assurés par du personnel qualifié améliore la portée du diagnostic. L’utilisation croissante des biomarqueurs plasmatiques et sériques accélère les analyses parasitologiques sanguines.

- Par concentration des selles et préparation des échantillons

En fonction de la concentration des selles et de la préparation des échantillons, le marché est segmenté en techniques de concentration et techniques de non-concentration. Le segment des techniques de concentration a représenté la plus grande part de marché (61,7 %) en 2025, grâce à son rendement diagnostique élevé pour les infections de faible intensité et à son utilisation courante dans les laboratoires du Moyen-Orient et d'Afrique. Des techniques telles que la concentration à l'éther-formol améliorent significativement les taux de détection des parasites. Les laboratoires de santé publique s'appuient sur les méthodes de concentration pour leurs programmes de dépistage de masse. Ces techniques restent abordables et largement utilisées dans les contextes aux ressources limitées. La concentration améliore la sensibilité pour les helminthes et les protozoaires, renforçant ainsi la fiabilité clinique. Les programmes de formation promeuvent les méthodes de concentration comme des outils diagnostiques essentiels. Leur adoption est également stimulée par l'augmentation des cas d'infections gastro-intestinales nécessitant une précision de détection accrue.

Le segment des techniques de non-concentration devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 11,6 %, entre 2026 et 2033, grâce à sa simplicité, sa rapidité et son adéquation aux diagnostics au chevet du patient. Les méthodes d'examen direct restent privilégiées pour les tests d'urgence et dans les cliniques aux ressources limitées. Les kits de diagnostic rapide ne nécessitent souvent pas de concentration, ce qui favorise l'utilisation d'échantillons non concentrés. Les techniciens privilégient ces techniques pour le dépistage à haut débit. La demande croissante de diagnostics immédiats en ambulatoire stimule leur adoption. Les améliorations apportées aux réactifs de préparation des échantillons optimisent la netteté des frottis directs. Le développement des dispositifs de diagnostic portables facilite l'analyse d'échantillons non concentrés.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en centres de diagnostic, hôpitaux, cliniques et autres. Le segment des centres de diagnostic a représenté la plus grande part de revenus (46,5 %) en 2025, grâce à l'augmentation du nombre de tests de dépistage des infections parasitaires et à l'expansion des chaînes de diagnostic privées au Moyen-Orient et en Afrique. Ces centres disposent d'équipements de pointe, de techniciens qualifiés et d'une capacité de traitement élevée. Les collaborations gouvernementales avec les réseaux de diagnostic pour les programmes nationaux de dépistage renforcent le recours aux centres de diagnostic. L'essor des tests moléculaires et immunologiques consolide la position dominante de ce segment. Les patients privilégient les centres de diagnostic pour la rapidité des résultats et leur coût abordable. L'urbanisation croissante accroît la fréquentation des centres de diagnostic. Des initiatives internationales de santé s'associent à des laboratoires de diagnostic pour soutenir les études de surveillance parasitaire.

Le segment des cliniques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,1 %, entre 2026 et 2033, grâce à la décentralisation croissante des services de santé et à l'adoption grandissante des tests parasitologiques au point de soins. Les petites et moyennes cliniques réalisent de plus en plus de tests préliminaires avant d'orienter les patients vers des spécialistes. Les appareils de diagnostic portables et les kits de diagnostic rapide rendent l'identification parasitologique possible directement en clinique. Les cliniques situées dans les zones rurales et mal desservies adoptent les tests parasitologiques grâce à l'accessibilité accrue des outils de diagnostic. Le développement des chaînes de cliniques privées au Moyen-Orient et en Afrique stimule l'adoption de ces tests. La préférence croissante des patients pour des tests de proximité et peu coûteux accélère la croissance du segment. L'accent mis par les pouvoirs publics sur les soins primaires renforce le diagnostic en clinique.

Analyse régionale du marché de l'identification parasitologique au Moyen-Orient et en Afrique

- Le marché de l'identification parasitologique au Moyen-Orient et en Afrique devrait connaître une croissance annuelle composée (TCAC) substantielle tout au long de la période de prévision, sous l'effet de l'attention accrue portée par les gouvernements au renforcement de la surveillance des maladies infectieuses, à l'expansion des réseaux de laboratoires de diagnostic et à la sensibilisation croissante au dépistage précoce des parasites.

- L'adoption de plateformes de diagnostic avancées, notamment les analyses moléculaires, les tests de diagnostic rapide (TDR) et la microscopie automatisée, s'accélère à mesure que les systèmes de santé se modernisent dans toute la région.

- L'augmentation des investissements dans les programmes de santé publique, conjuguée à la hausse du fardeau des infections parasitaires telles que le paludisme, la toxoplasmose et les helminthiases, stimule davantage la croissance du marché.

Analyse du marché saoudien de l'identification parasitologique

Le marché saoudien de l'identification parasitologique devrait connaître une croissance significative au cours de la période de prévision, grâce aux investissements importants réalisés par le pays dans la modernisation de son système de santé et le renforcement de ses capacités de diagnostic des maladies infectieuses. Les initiatives gouvernementales visant à améliorer les capacités des laboratoires, à intensifier les programmes de dépistage auprès des populations migrantes et à adopter des techniques de pointe telles que la PCR, la spectrométrie de masse MALDI-TOF et les panels moléculaires stimulent la croissance du marché. La présence généralisée d'hôpitaux et de centres de recherche de pointe, conjuguée à la hausse des cas d'infections parasitaires dans les zones rurales et urbaines, continue d'alimenter la demande de systèmes d'identification précis et à haut débit. L'Arabie saoudite est restée le plus grand marché de la région avec une part de marché de 38,6 % en 2025, témoignant de l'adoption rapide des technologies par le pays et de sa priorité accordée au dépistage précoce des maladies parasitaires.

Analyse du marché de l'identification parasitologique aux Émirats arabes unis

Le marché de l'identification parasitologique aux Émirats arabes unis devrait connaître la croissance la plus rapide de la région Moyen-Orient et Afrique, porté par l'essor du tourisme médical et l'adoption croissante de technologies de laboratoire de pointe. Le secteur de la santé privée, bien développé, l'afflux important de patients étrangers et l'intégration rapide de plateformes de diagnostic basées sur l'intelligence artificielle accélèrent la transition de la microscopie manuelle vers des solutions de diagnostic numérique et moléculaire. La sensibilisation accrue aux maladies infectieuses, conjuguée à d'importants investissements dans l'automatisation avancée des laboratoires, stimule la croissance du marché. Les Émirats arabes unis devraient enregistrer le taux de croissance annuel composé (TCAC) le plus élevé, à 11,2 %, entre 2026 et 2033, grâce aux initiatives de modernisation, à l'expansion des centres de diagnostic de pointe et aux efforts du gouvernement pour renforcer la surveillance nationale des maladies.

Part de marché de l'identification parasitologique au Moyen-Orient et en Afrique

Le secteur de l'identification parasitologique est principalement dominé par des entreprises bien établies, notamment :

• Thermo Fisher Scientific (États-Unis)

• Abbott (États-Unis)

• bioMérieux (France)

• QIAGEN (Pays-Bas)

• Danaher Corporation (États-Unis)

• BD (États-Unis)

• Roche Diagnostics (Suisse)

• Siemens Healthineers (Allemagne)

• Sysmex Corporation (Japon)

• Bio-Rad Laboratories (États-Unis)

• Altona Diagnostics (Allemagne)

• CerTest Biotec (Espagne)

• Eurofins Scientific (Luxembourg)

• Hologic Inc. (États-Unis)

• Merck KGaA (Allemagne)

• GenMark Diagnostics (États-Unis)

• Veredus Laboratories (Singapour)

• Randox Laboratories (Royaume-Uni)

• QuidelOrtho (États-Unis)

• ELITech Group (France)

Dernières évolutions du marché de l'identification parasitologique au Moyen-Orient et en Afrique

- En septembre 2024, des chercheurs angolais ont publié une étude démontrant l'efficacité de la PCR en temps réel pour le diagnostic du paludisme et l'identification des espèces chez les patients fébriles, soulignant ainsi le rôle puissant du diagnostic moléculaire en complément de la microscopie et des tests antigéniques, notamment dans les zones où coexistent plusieurs espèces de Plasmodium ou présentent une faible charge parasitaire.

- En janvier 2025, un système de détection moléculaire multiplex capable d'identifier simultanément le paludisme et d'autres maladies parasitaires sanguines en un seul test a été présenté. Ce système offre une sensibilité élevée (limites de détection aussi basses que 0,6 à 3,0 parasites/µL pour Plasmodium) et permet le diagnostic des co-infections, ce qui peut améliorer l'efficacité de la détection dans les zones endémiques.

- En avril 2025, une étude de terrain menée dans le nord-ouest de la Tanzanie a comparé les tests de diagnostic rapide (TDR), la microscopie et la qPCR pour la détection des parasites Plasmodium chez les personnes symptomatiques et asymptomatiques. Cette étude illustre comment les diagnostics moléculaires et antigéniques sont combinés pour améliorer la précision de la détection dans les programmes de surveillance et de dépistage communautaire.

- En novembre 2025, un nouveau test moléculaire portable de dépistage du paludisme (nommé « Dragonfly ») a été présenté. Capable de détecter les infections palustres asymptomatiques et submicroscopiques en moins de 45 minutes avec une sensibilité supérieure à 95 %, ce test représente une avancée majeure pour le diagnostic parasitologique au point de soins, notamment dans les régions isolées ou aux ressources limitées.

- En décembre 2025, un article de synthèse intitulé « Progrès récents dans le diagnostic des maladies parasitaires » a été publié, soulignant l’utilisation croissante des techniques moléculaires (PCR, amplification isotherme), du séquençage de nouvelle génération, des diagnostics basés sur CRISPR et des approches multi-omiques, et mettant en évidence la transformation technologique rapide que connaît le domaine du diagnostic parasitologique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.