Middle East And Africa Radiology Services Market

Taille du marché en milliards USD

TCAC :

%

USD

543.50 Million

USD

879.41 Million

2025

2033

USD

543.50 Million

USD

879.41 Million

2025

2033

| 2026 –2033 | |

| USD 543.50 Million | |

| USD 879.41 Million | |

| % | |

|

Segmentation du marché des services de radiologie au Moyen-Orient et en Afrique, par type (systèmes de radiologie numérique fixes et portables), procédure (conventionnelle et numérique), âge du patient (adultes et enfants), type de rayonnement (radiologie diagnostique et interventionnelle), application (cardiovasculaire, oncologie, gynécologie, neurologie, urologie, dentaire, pelvienne et abdominale, musculo-squelettique et autres), utilisateurs finaux (hôpitaux, centres ambulatoires, centres de diagnostic et cliniques) - Tendances du secteur et prévisions jusqu'en 2033

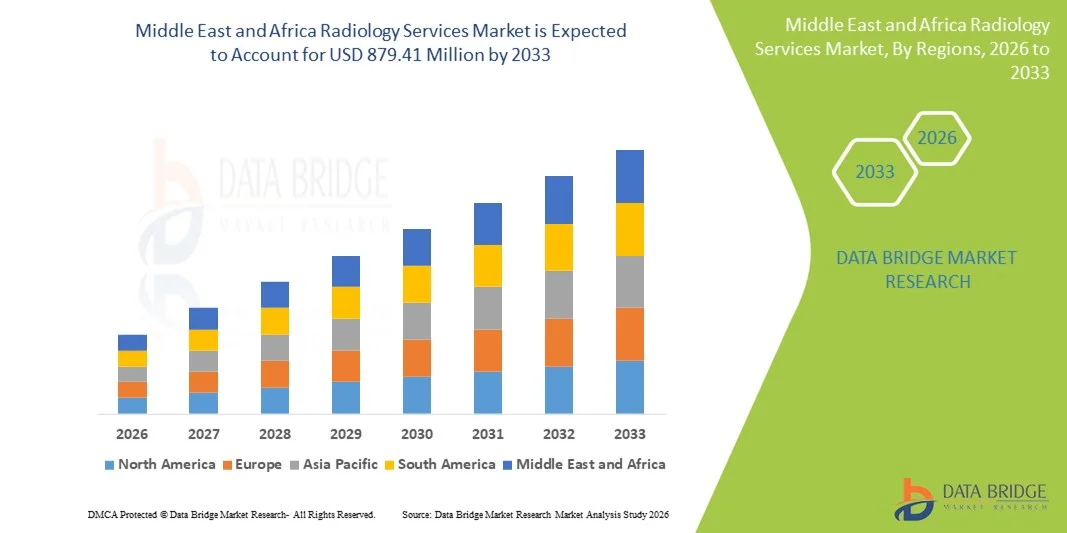

Taille du marché des services de radiologie au Moyen-Orient et en Afrique

- Le marché des services de radiologie au Moyen-Orient et en Afrique était évalué à 543,5 millions de dollars américains en 2025 et devrait atteindre 879,41 millions de dollars américains d'ici 2033 , avec un TCAC de 6,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante d'imagerie diagnostique avancée, les progrès technologiques continus dans des modalités telles que l'IRM, la tomodensitométrie, l'échographie et les systèmes de radiographie numérique, ainsi que par la numérisation croissante des établissements de santé dans les régions développées et émergentes.

- De plus, la préférence croissante des patients pour des procédures diagnostiques précises et non invasives, ainsi que l'adoption grandissante de solutions d'imagerie intégrant l'IA pour des interprétations plus rapides et plus précises, accélèrent le recours aux services de radiologie, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des services de radiologie au Moyen-Orient et en Afrique

- Les services de radiologie, qui englobent les modalités d'imagerie diagnostique telles que la radiographie, l'IRM, la tomodensitométrie, l'échographie et l'imagerie nucléaire, sont des composantes de plus en plus essentielles des systèmes de santé modernes, tant en milieu hospitalier qu'ambulatoire, en raison de leur rôle crucial dans le dépistage précoce des maladies, la planification des traitements et le suivi en temps réel de l'état des patients.

- La demande croissante de services de radiologie est principalement alimentée par la prévalence accrue des maladies chroniques, l'intérêt grandissant pour la prévention en matière de santé, les progrès rapides des technologies d'imagerie (notamment l'interprétation assistée par l'IA) et l'évolution mondiale vers des procédures diagnostiques minimalement invasives.

- L’Arabie saoudite a dominé le marché des services de radiologie en 2025, avec une part de marché de 38,6 %, grâce à une modernisation rapide du système de santé, d’importants investissements publics dans le cadre de la Vision 2030 et une adoption accélérée des technologies d’imagerie diagnostique avancées dans les hôpitaux et les centres spécialisés. Le pays continue de connaître une forte croissance de ses infrastructures de radiologie, soutenue par la demande croissante de dépistage précoce des maladies, les plateformes d’imagerie basées sur l’intelligence artificielle et l’implication grandissante des principaux fabricants mondiaux d’équipements de radiologie.

- Les Émirats arabes unis devraient être la région connaissant la croissance la plus rapide sur le marché des services de radiologie au cours de la période de prévision, avec un TCAC robuste projeté entre 2026 et 2033, alimenté par l'expansion du tourisme médical, l'augmentation des investissements dans les soins de santé privés, la hausse des revenus disponibles et l'adoption massive des systèmes de radiologie numérique dans les centres de diagnostic publics et privés.

- Le segment des adultes a représenté la plus grande part de revenus du marché (78,2 %) en 2025, en raison de la plus forte incidence de maladies chroniques telles que le cancer, les troubles cardiovasculaires, l'arthrite et les affections neurologiques nécessitant des examens d'imagerie fréquents.

Portée du rapport et segmentation du marché des services de radiologie

|

Attributs |

Principaux enseignements du marché des services de radiologie |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Acteurs clés du marché |

• Siemens Healthineers (Allemagne) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des services de radiologie au Moyen-Orient et en Afrique

Amélioration du confort grâce à l'optimisation des flux de travail pilotée par l'IA

- L'intégration croissante de l' intelligence artificielle (IA) et de l'automatisation dans les flux de travail diagnostiques constitue une tendance majeure et en pleine accélération sur le marché des services de radiologie. Cette intégration permet une interprétation plus rapide des images, une réduction de la charge de travail clinique et une efficacité opérationnelle accrue dans les établissements de santé. Les plateformes d'imagerie basées sur l'IA assistent les radiologues en priorisant les cas critiques, en détectant les anomalies en temps réel et en améliorant la précision des comptes rendus.

- Par exemple, aux États-Unis, les principaux fournisseurs de solutions de radiologie ont intégré des systèmes de triage basés sur l'IA qui signalent automatiquement les anomalies urgentes telles que les suspicions d'AVC, d'embolie pulmonaire ou de fractures. Ces solutions permettent aux services de radiologie d'offrir une prise en charge plus rapide des patients, notamment dans les services d'urgences et de traumatologie surchargés. Les moteurs de flux de travail basés sur l'IA automatisent également les tâches administratives répétitives telles que la planification, le tri des images et la création de modèles de rapports, contribuant ainsi à l'amélioration de la productivité globale.

- L'intégration de l'IA en radiologie permet d'exploiter des capacités avancées telles que les algorithmes de détection précoce des maladies, la segmentation automatisée et l'analyse prédictive. Par exemple, plusieurs outils d'IA approuvés par la FDA aident désormais les radiologues à détecter les nodules pulmonaires, les lésions cancéreuses du sein et les complications cardiovasculaires avec une sensibilité accrue. Ces outils continuent d'apprendre à partir de vastes ensembles de données, améliorant ainsi leur précision au fil du temps et contribuant à réduire les erreurs de diagnostic.

- L'intégration transparente des systèmes d'IA en radiologie aux systèmes d'archivage et de transmission d'images (PACS) et aux dossiers médicaux électroniques (DME) hospitaliers permet aux cliniciens d'accéder aux images, aux comptes rendus et aux données cliniques depuis une interface unique. Cette approche unifiée et automatisée optimise la prise de décision clinique, réduit les délais et garantit une expérience diagnostique plus fluide pour les patients comme pour les professionnels de santé.

- Cette tendance vers des systèmes de radiologie plus intelligents, automatisés et interconnectés transforme en profondeur les normes de diagnostic dans les hôpitaux, les centres d'imagerie et les établissements de soins ambulatoires. Par conséquent, les entreprises développent des plateformes de radiologie basées sur l'IA, intégrant des fonctionnalités telles que des contrôles qualité automatisés, une reconstruction d'image améliorée et des comptes rendus standardisés.

- La demande de services de radiologie optimisés par l'IA pour améliorer les flux de travail connaît une croissance rapide en Amérique du Nord, les établissements de santé privilégiant l'efficacité, la précision diagnostique et un débit élevé de patients.

Dynamique du marché des services de radiologie au Moyen-Orient et en Afrique

Conducteur

Demande croissante de diagnostic précoce et expansion des modalités d'imagerie

- L'augmentation du fardeau des maladies chroniques telles que le cancer, les maladies cardiovasculaires et les affections neurologiques entraîne une forte demande de services de radiologie en Amérique du Nord. Le dépistage précoce grâce à l'imagerie médicale de pointe est devenu une priorité clinique, ce qui accélère le recours aux examens de tomodensitométrie (TDM), d'imagerie par résonance magnétique (IRM), d'échographie, de radiographie et de médecine nucléaire.

- Par exemple, en avril 2025, plusieurs grands réseaux de santé américains ont annoncé l'agrandissement de leurs services de radiologie afin de faire face à l'augmentation du nombre de patients et d'intégrer des technologies d'imagerie avancées. Ces investissements devraient stimuler la croissance du secteur des services de radiologie au cours de la période prévisionnelle.

- Les progrès des technologies d'imagerie — notamment les scanners IRM haute résolution, les systèmes de tomodensitométrie à faible dose et les plateformes de radiographie numérique — améliorent la précision du diagnostic tout en minimisant l'exposition des patients. Ces progrès incitent les établissements de santé à moderniser leurs infrastructures de radiologie.

- De plus, la préférence croissante pour les procédures diagnostiques minimalement invasives favorise le recours accru aux interventions guidées par l'image. L'adoption accrue des centres d'imagerie ambulatoires et des services de téléradiologie contribue également de manière significative à l'expansion du marché dans toute la région.

- La disponibilité d'outils d'imagerie basés sur l'IA, de systèmes de compte rendu améliorés et de flux de travail cliniques optimisés a encore accéléré l'adoption de la radiologie dans les établissements de soins de santé spécialisés et généraux.

Retenue/Défi

Préoccupations liées aux coûts élevés des équipements et aux inefficacités des flux de travail

- Le coût élevé des équipements d'imagerie de pointe, tels que les IRM, les scanners et les PET-CT, constitue un frein important à l'expansion du marché. De nombreux établissements de santé, notamment les petits centres et les cliniques indépendantes, peinent à financer l'installation, la maintenance et les mises à jour régulières de ces technologies.

- Par exemple, les exigences élevées en matière d'investissement pour les systèmes de radiologie de nouvelle génération ont dissuadé certains prestataires de soins de santé de procéder à des mises à niveau en temps opportun, limitant ainsi l'accès aux services d'imagerie avancée dans certaines régions.

- Les difficultés opérationnelles telles que la pénurie de radiologues, le volume élevé de patients et les inefficacités des flux de travail entravent davantage la prestation optimale des services. Les retards dans la transmission des résultats, les goulets d'étranglement administratifs et l'interopérabilité limitée entre les plateformes de radiologie contribuent aux problèmes de productivité.

- Pour relever ces défis, il est essentiel de mettre en place de meilleurs modèles de remboursement, d'adopter des solutions d'imagerie basées sur le cloud et d'optimiser les flux de travail afin de soutenir la croissance du marché. Par ailleurs, le développement et la formation continus des compétences du personnel en interprétation d'images avancées sont indispensables pour améliorer la qualité des services.

- Bien que l'adoption de la radiologie numérique continue de progresser, les obstacles financiers et opérationnels liés à la mise en œuvre de systèmes haut de gamme demeurent des freins majeurs à une large diffusion sur le marché.

Étendue du marché des services de radiologie au Moyen-Orient et en Afrique

Le marché est segmenté en fonction du type, de la procédure, de l'âge du patient, du type de rayonnement, de l'application et des utilisateurs finaux.

- Par type

Le marché des services de radiologie est segmenté, selon le type d'équipement, en systèmes de radiologie numérique fixes et systèmes de radiologie numérique portables. En 2025, le segment des systèmes fixes représentait la plus grande part de marché (64,3 %), grâce à leur utilisation intensive dans les hôpitaux et les centres de diagnostic pour les examens d'imagerie à haut volume exigeant une clarté et une précision élevées. Ces systèmes offrent une stabilité accrue, de grands panneaux de détection et des capacités de traitement supérieures, adaptées aux besoins diagnostiques complexes. Leur intégration aux plateformes PACS et RIS améliore l'efficacité des flux de travail et la précision des comptes rendus. Les investissements publics dans les services de radiologie favorisent également leur adoption. Les hôpitaux privilégient les systèmes fixes en raison de leur durabilité, de leur évolutivité et de leur compatibilité avec l'imagerie multimodale. La prise en charge importante des examens d'imagerie réalisés en établissement stimule leur utilisation. Les progrès technologiques constants améliorent la résolution des images et réduisent la dose de rayonnement. La prévalence croissante des maladies chroniques accroît la demande d'examens d'imagerie fréquents. La formation et le développement des compétences dans les services de radiologie privilégient les plateformes fixes. Les grands réseaux de santé standardisent leurs opérations grâce aux systèmes fixes. Leurs fonctionnalités d'automatisation avancées améliorent la productivité. Des réseaux de maintenance et de service fiables renforcent leur position dominante sur le marché.

Le segment des systèmes de radiologie numérique portables devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,4 %, entre 2026 et 2033, porté par la demande croissante d'imagerie au chevet du patient et de diagnostics sur le lieu de soins. Les systèmes portables permettent une imagerie rapide pour les soins intensifs, les services d'urgence et les blocs opératoires. Leur mobilité facilite l'imagerie dans les zones reculées et à domicile. Les établissements de santé adoptent de plus en plus les systèmes portables afin de limiter les risques liés aux déplacements des patients. La COVID-19 a accéléré leur adoption en raison du besoin d'imagerie dans les zones d'isolement. La légèreté de leur conception et la connectivité sans fil améliorent la flexibilité opérationnelle. Les modèles alimentés par batterie garantissent un fonctionnement continu en cas d'urgence. Les initiatives de santé rurale encouragent leur utilisation dans les régions sous-développées. L'intégration aux plateformes cloud permet un transfert d'images instantané. La réduction des coûts d'installation améliore l'accessibilité financière. L'utilisation croissante dans les unités mobiles de diagnostic élargit la portée du service. Les progrès technologiques permettent d'atteindre une qualité d'image proche de celle des systèmes fixes. La radiologie portable contribue à un triage plus rapide et à une prise de décision clinique plus efficace.

- Par procédure

Selon la procédure utilisée, le marché des services de radiologie se divise en radiologie conventionnelle et numérique. Le segment numérique a dominé le marché en 2025, représentant 71,5 % des revenus, grâce à une qualité d'image supérieure, une dose de radiation plus faible et un traitement plus rapide qu'en radiologie conventionnelle. Les plateformes numériques permettent la consultation instantanée des images et la téléconsultation via les systèmes PACS. Les hôpitaux et les centres de diagnostic se tournent de plus en plus vers le numérique en raison de son efficacité accrue et de l'automatisation des flux de travail. Les procédures numériques réduisent les erreurs opérationnelles et améliorent la précision du diagnostic. L'archivage dans le cloud renforce la sécurité et l'accessibilité des données. Les politiques de remboursement favorisent l'imagerie numérique, ce qui encourage son adoption à plus grande échelle. La demande en imagerie numérique assistée par l'IA est en forte croissance. La radiologie numérique minimise les examens répétés, améliorant ainsi la sécurité des patients. Les programmes de modernisation gouvernementaux encouragent l'infrastructure numérique en radiologie. Les cliniques privilégient les plateformes numériques pour une intégration fluide avec les dossiers médicaux électroniques. Les mises à niveau numériques prolongent la durée de vie des équipements. Les examens d'imagerie de routine pour le suivi des maladies chroniques reposent largement sur les systèmes numériques. Les progrès technologiques en matière de détecteurs continuent de consolider la position dominante du segment.

Le segment de la radiologie conventionnelle devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,8 %, entre 2026 et 2033, grâce à son rapport coût-efficacité avantageux dans les contextes à faibles ressources. Les petites cliniques et les centres de santé ruraux privilégient encore l'imagerie conventionnelle en raison de leurs faibles investissements en équipement. La radiologie conventionnelle reste adaptée aux examens de base du squelette et du thorax. Les exigences de formation sont minimales, ce qui favorise son adoption dans les régions en développement. Les programmes gouvernementaux de santé publique utilisent la radiologie conventionnelle pour les dépistages à grande échelle. Des unités conventionnelles portables sont mises en place pour les campagnes médicales temporaires. La disponibilité des pièces détachées et la maintenance contribuent à la stabilité de son adoption. Certains pays conservent des systèmes conventionnels par mesure de sécurité. Les hôpitaux des marchés émergents utilisent la radiologie conventionnelle pendant les pannes des systèmes numériques. Le coût abordable de l'imagerie argentique attire les petits centres de diagnostic. Les systèmes conventionnels sont encore largement utilisés en imagerie vétérinaire. Des mises à niveau progressives permettent de prolonger leur durée de vie. Malgré l'essor du numérique, la radiologie conventionnelle demeure essentielle dans les environnements de soins de santé à faibles coûts.

- Par âge du patient

Le marché des services de radiologie est segmenté en fonction de l'âge du patient, en deux catégories : adultes et enfants. Le segment des adultes représentait la plus grande part de marché (78,2 %) en 2025, sous l'effet de la forte incidence de maladies chroniques telles que le cancer, les troubles cardiovasculaires, l'arthrite et les affections neurologiques nécessitant des examens d'imagerie fréquents. Le vieillissement de la population stimule fortement la demande. Les adultes subissent davantage d'examens diagnostiques pour les traumatismes, les problèmes orthopédiques et les maladies liées au mode de vie. Les hôpitaux privilégient les systèmes d'imagerie avancés pour les patients adultes en raison de leur capacité à traiter un grand nombre de cas. Les programmes de dépistage précoce du cancer contribuent à l'augmentation du volume d'examens d'imagerie. Les patients adultes bénéficient de protocoles d'imagerie spécialisés offrant une précision supérieure. La pénétration accrue de l'assurance maladie favorise une utilisation plus importante des services de radiologie. L'augmentation des interventions chirurgicales chez les adultes accroît la demande d'imagerie pré- et post-opératoire. Les tendances en matière de forme physique et de bien-être stimulent l'imagerie préventive. Les solutions de radiologie pour adultes assistées par l'IA accélèrent l'efficacité des flux de travail. Les bilans de santé en entreprise contribuent à une demande supplémentaire d'imagerie. L'expansion des centres d'imagerie ambulatoires renforce l'accès aux soins pour les adultes. Les progrès technologiques en imagerie améliorent la précision diagnostique pour les cas complexes chez l'adulte.

Le segment pédiatrique devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 11,6 %, entre 2026 et 2033, porté par une sensibilisation accrue au dépistage précoce des maladies chez l'enfant. La radiologie pédiatrique exige des techniques d'imagerie à faible dose et sans danger pour l'enfant, ce qui favorise l'adoption de systèmes avancés. Les hôpitaux investissent dans des services de radiologie pédiatrique dédiés afin de réduire les risques d'exposition aux radiations. Les malformations congénitales et les anomalies du développement contribuent aux besoins en imagerie. L'imagerie pédiatrique assistée par l'intelligence artificielle améliore la précision dans les cas difficiles à interpréter. Les traumatismes pédiatriques augmentent la demande en radiologie d'urgence. La téléradiologie élargit l'accès à l'imagerie pédiatrique dans les régions mal desservies. La prévalence croissante des infections respiratoires stimule le volume d'examens d'imagerie thoracique. Les programmes gouvernementaux encouragent le dépistage néonatal et pédiatrique. Les systèmes portables permettent la réalisation d'examens au chevet du patient pour les enfants en situation critique. La formation spécialisée en radiologie pédiatrique améliore la qualité des services. Les parents sont de plus en plus nombreux à rechercher l'imagerie préventive pour un diagnostic précoce. L'expansion des hôpitaux pédiatriques et des centres spécialisés pour enfants contribue également à la croissance du marché.

- Par type de rayonnement

Selon le type de rayonnement, le marché des services de radiologie se divise en radiologie diagnostique et radiologie interventionnelle. Le segment du diagnostic représentait la plus grande part de marché (69,8 %) en 2025, porté par la demande croissante de radiographies, de tomodensitométries (TDM) et d'imageries par résonance magnétique (IRM) pour le dépistage précoce des maladies et l'évaluation clinique. L'imagerie diagnostique soutient les examens de routine pour les maladies chroniques. Les hôpitaux s'appuient sur la radiologie diagnostique pour un volume élevé d'examens et des résultats rapides. Les outils de diagnostic basés sur l'intelligence artificielle améliorent la précision de l'interprétation et réduisent les erreurs. Les programmes de dépistage des maladies cardiaques et du cancer augmentent le volume d'examens d'imagerie diagnostique. L'imagerie diagnostique est cruciale aux urgences pour les traumatismes et les maladies aiguës. Les polices d'assurance couvrent généralement les examens diagnostiques, ce qui en facilite l'accès. Les progrès technologiques améliorent la netteté des images et réduisent la dose de rayonnement. Les centres de soins ambulatoires dépendent fortement de la radiologie diagnostique pour attirer les patients. Le télédiagnostic par téléradiologie élargit la portée des services. L'archivage numérique améliore l'efficacité du flux de travail clinique. La croissance démographique chronique alimente une demande continue. La radiologie diagnostique demeure la pierre angulaire des services d'imagerie médicale.

Le segment de la radiologie interventionnelle devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,1 %, entre 2026 et 2033, porté par une préférence croissante pour les procédures mini-invasives. La radiologie interventionnelle réduit la durée d'hospitalisation et les délais de convalescence. L'augmentation du nombre de patients atteints de maladies cardiovasculaires et de cancers accroît la demande de traitements guidés par l'image. Les progrès technologiques améliorent la précision des dispositifs et le guidage par imagerie. Les hôpitaux créent des salles de radiologie interventionnelle spécialisées afin d'augmenter leur capacité d'accueil. L'intelligence artificielle et la robotique améliorent la précision des procédures interventionnelles. Le soutien au remboursement favorise l'adoption des thérapies mini-invasives. La préférence croissante des patients pour des procédures moins douloureuses stimule le recours à ces techniques. La radiologie interventionnelle joue un rôle crucial dans la thrombectomie d'urgence et les interventions vasculaires. Le développement des interventions oncologiques, telles que l'ablation tumorale, est un moteur de croissance pour ce segment. Les programmes de formation spécialisée augmentent la disponibilité de personnel qualifié. L'intégration avec les blocs opératoires hybrides accroît la flexibilité des traitements. La recherche et les innovations continuent d'améliorer les résultats cliniques.

- Sur demande

Selon l'application, le marché des services de radiologie est segmenté en cardiovasculaire, oncologie, gynécologie, neurologie, urologie, dentaire, pelvienne et abdominale, musculo-squelettique et autres. Le segment cardiovasculaire représentait la plus grande part de marché (28,7 %) en 2025, sous l'effet de la prévalence croissante des maladies cardiaques, de l'hypertension et des accidents vasculaires cérébraux. L'imagerie cardiovasculaire contribue au diagnostic de l'insuffisance cardiaque, des anomalies structurelles et des maladies vasculaires. Les hôpitaux ont largement recours à l'angioscanner et à l'IRM cardiaque pour une évaluation précise. Les initiatives de dépistage précoce des maladies cardiaques stimulent la demande en imagerie. Les cardiologues s'appuient sur les données radiologiques en temps réel pour la planification des traitements. Les techniques d'imagerie avancées réduisent le besoin de procédures diagnostiques invasives. L'intelligence artificielle améliore la détection des anomalies cardiaques subtiles. Le vieillissement de la population accroît le volume d'examens d'imagerie cardiovasculaire. Les services d'urgence utilisent fréquemment la radiologie pour les évaluations cardiaques aiguës. Le remboursement par les assurances favorise une utilisation généralisée. Les technologies d'imagerie cardiaque continuent d'améliorer leur précision et leur rapidité. L'imagerie hybride élargit les applications cliniques. L'augmentation de la prévalence mondiale des maladies cardiaques soutient une demande soutenue.

Le segment de l'oncologie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 13,2 %, entre 2026 et 2033, sous l'effet de l'augmentation de l'incidence du cancer et du développement des applications de l'imagerie dans le dépistage, la stadification et le suivi des traitements. Les modalités avancées telles que le PET-CT et l'IRM permettent une évaluation précise des tumeurs. L'imagerie est essentielle à la planification de la radiothérapie. Les programmes de dépistage précoce du cancer augmentent considérablement le volume d'examens d'imagerie. Les patients atteints de cancer nécessitent des examens d'imagerie répétés tout au long de leurs cycles de traitement. L'intelligence artificielle et l'apprentissage automatique améliorent la sensibilité de la détection tumorale. Les hôpitaux investissent massivement dans les infrastructures d'imagerie oncologique. La médecine personnalisée stimule la demande de biomarqueurs d'imagerie précis. La croissance des centres d'oncologie alimente le développement des services d'imagerie spécialisés. La sensibilisation accrue encourage le diagnostic précoce du cancer. Les programmes gouvernementaux soutiennent le dépistage du cancer à un coût abordable. Les innovations technologiques continuent d'améliorer l'imagerie oncologique. L'augmentation des taux de survie maintient les besoins en imagerie à long terme.

- Par les utilisateurs finaux

Le marché des services de radiologie est segmenté, selon les utilisateurs finaux, en hôpitaux, centres ambulatoires, centres de diagnostic et cliniques. En 2025, le segment des hôpitaux représentait la plus grande part de marché (58,4 %), grâce à une infrastructure d'imagerie de pointe et à la disponibilité de soins multidisciplinaires. Les hôpitaux prennent en charge les cas complexes nécessitant une imagerie de pointe, comme l'IRM, le scanner, le PET-CT et la radiologie interventionnelle. Les services d'urgence génèrent un volume important d'examens d'imagerie. Les chirurgiens s'appuient sur l'imagerie haute résolution pour les évaluations pré- et post-opératoires. Les hôpitaux intègrent des systèmes de diagnostic basés sur l'IA pour plus de précision et d'efficacité. Le financement public soutient la modernisation des services de radiologie hospitaliers. Les hôpitaux bénéficient de réseaux de remboursement établis. L'expertise du personnel garantit une interprétation précise des images. Les systèmes PACS avancés optimisent les flux de travail. Les hôpitaux servent de centres de référence pour les besoins complexes en imagerie. Des programmes de formation continue améliorent les compétences en radiologie clinique. Un flux important de patients assure un volume d'examens d'imagerie constant. La radiologie hospitalière demeure la pierre angulaire des soins de santé diagnostiques.

Le segment des centres ambulatoires devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 11,9 %, entre 2026 et 2033, porté par la demande croissante d'imagerie ambulatoire rapide et économique. Les centres ambulatoires offrent un accès pratique à la radiologie avec des temps d'attente réduits. Leurs horaires flexibles attirent les patients dont l'état n'est pas urgent. La baisse des coûts d'exploitation rend l'imagerie plus abordable. Les appareils d'imagerie numérique de pointe améliorent la précision du diagnostic en ambulatoire. L'expansion des réseaux ambulatoires urbains élargit la zone de couverture. Les programmes de santé en entreprise s'associent fréquemment aux centres ambulatoires pour les dépistages de routine. Le remboursement par les assurances encourage le recours à l'imagerie ambulatoire. Les centres ambulatoires adoptent des outils d'intelligence artificielle pour une gestion efficace des flux de travail. Les partenariats en téléradiologie permettent une interprétation par des experts. L'essor des interventions chirurgicales ambulatoires stimule la demande en imagerie. L'expansion rapide dans les régions en développement accroît la disponibilité des services. La préférence croissante des patients pour la commodité alimente une croissance soutenue.

Analyse régionale du marché des services de radiologie au Moyen-Orient et en Afrique

- Le marché des services de radiologie au Moyen-Orient devrait connaître une croissance annuelle composée (TCAC) substantielle tout au long de la période de prévision, principalement sous l'effet de la modernisation accélérée du système de santé, de la demande croissante de diagnostics précoces et précis des maladies et des investissements importants visant à renforcer l'infrastructure d'imagerie régionale.

- La croissance démographique rapide, la prévalence croissante des maladies chroniques et l'accès élargi aux technologies de diagnostic avancées alimentent encore davantage leur adoption dans les hôpitaux, les cliniques et les centres de diagnostic spécialisés.

- La région connaît un déploiement accru des systèmes de radiologie numérique, les nouveaux établissements de santé et les complexes médicaux modernisés intégrant des plateformes d'imagerie basées sur l'IA afin d'améliorer l'efficacité clinique et les résultats pour les patients.

Analyse du marché des services de radiologie en Arabie saoudite

Le marché des services de radiologie en Arabie saoudite a dominé la région en 2025, avec une part de revenus de 38,6 %. Cette domination s'explique par les initiatives de transformation rapide du système de santé mises en œuvre dans le cadre de la Vision 2030, les investissements massifs dans des infrastructures de diagnostic modernes et la forte pénétration des modalités d'imagerie avancées telles que la tomodensitométrie (TDM), l'imagerie par résonance magnétique (IRM), la radiographie numérique et l'échographie. La sensibilisation croissante au dépistage précoce des maladies, l'augmentation du nombre de patients et la préférence grandissante pour des flux de travail d'imagerie technologiquement avancés continuent d'accélérer la croissance du marché. Par ailleurs, la présence active des principaux fabricants mondiaux d'équipements de radiologie et l'accent mis par le pays sur l'adoption de systèmes d'imagerie basés sur l'intelligence artificielle renforcent considérablement la position de leader de l'Arabie saoudite dans le secteur des services de radiologie au Moyen-Orient.

Analyse du marché des services de radiologie aux Émirats arabes unis

Le marché des services de radiologie des Émirats arabes unis devrait connaître la croissance la plus rapide du Moyen-Orient au cours de la période de prévision, avec un taux de croissance annuel composé (TCAC) robuste projeté entre 2026 et 2033. Cette croissance est alimentée par l'essor du tourisme médical, d'importants investissements du secteur privé dans les soins de santé et l'adoption rapide de la radiologie numérique et des solutions d'imagerie basées sur le cloud dans les hôpitaux et les centres de diagnostic de pointe. L'accent mis par le pays sur la transformation numérique des soins de santé, les plateformes de radiologie assistées par l'intelligence artificielle et les services d'imagerie centrés sur le patient favorise une évolution vers des environnements de diagnostic de haute précision. L'augmentation des revenus disponibles, la prévalence croissante des maladies chroniques et la demande accrue de programmes de dépistage précoce soutiennent davantage la forte croissance des Émirats arabes unis.

Part de marché des services de radiologie au Moyen-Orient et en Afrique

Le secteur des services de radiologie est principalement dominé par des entreprises bien établies, notamment :

• Siemens Healthineers (Allemagne)

• GE HealthCare (États-Unis)

• Philips Healthcare (Pays-Bas)

• Canon Medical Systems Corporation (Japon)

• Fujifilm Holdings Corporation (Japon)

• Hologic, Inc. (États-Unis)

• Agfa-Gevaert Group (Belgique)

• Carestream Health (États-Unis)

• Varian Medical Systems (États-Unis )

• Hitachi Healthcare (Japon)

• Esaote SpA (Italie)

• Mindray Medical International (Chine)

• Shimadzu Corporation ( Japon)

• Konica Minolta Healthcare (Japon)

• Samsung Medison (Corée du Sud)

• Toshiba Medical Systems ( Japon)

• United Imaging Healthcare (Chine)

• Bracco Imaging (Italie)

• Groupe Guerbet (France)

• Medtronic (Irlande)

Dernières évolutions du marché des services de radiologie au Moyen-Orient et en Afrique

- En mai 2024, la FDA (Food and Drug Administration) américaine a ajouté plus de 120 nouveaux dispositifs médicaux dotés d'intelligence artificielle et destinés à la radiologie à sa liste de dispositifs approuvés, élargissant considérablement la disponibilité des outils d'IA pour l'imagerie, le diagnostic, l'automatisation des flux de travail et la reconstruction d'images.

- En décembre 2024, Bayer a annoncé lors du congrès annuel de la Radiological Society of North America (RSNA 2024) le lancement de son nouveau système d'injection pour tomodensitométrie, le MEDRAD Centargo CT Injection System, associé à une plateforme de flux de travail numérique (Cortenic). Cette annonce témoigne de sa volonté de créer des salles de radiologie plus intégrées et performantes, combinant matériel, logiciel et outils de gestion des flux de travail.

- En juillet 2025, un rapport a confirmé que plus de 1 000 applications cliniques d'IA avaient été autorisées à des fins médicales par la FDA, les applications de radiologie représentant plus de 70 % de ces autorisations, ce qui souligne le rôle de premier plan de la radiologie dans les outils d'imagerie clinique basés sur l'IA.

- En mai 2025, la société de logiciels de radiologie Blackford Analysis a annoncé un partenariat commercial visant à intégrer son algorithme de santé osseuse basé sur l'IA (détectant les réductions de densité minérale osseuse via des radiographies standard) à sa plateforme d'imagerie, permettant ainsi la détection précoce de l'ostéoporose ou de l'ostéopénie sans examens de densité osseuse dédiés.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.