Middle East And Africa Single Use Medical Devices Reprocessing Market

Taille du marché en milliards USD

TCAC :

%

USD

123.37 Million

USD

356.14 Million

2025

2033

USD

123.37 Million

USD

356.14 Million

2025

2033

| 2026 –2033 | |

| USD 123.37 Million | |

| USD 356.14 Million | |

| % | |

|

Segmentation du marché du retraitement des dispositifs médicaux à usage unique au Moyen-Orient et en Afrique, par type de produit (dispositifs de classe I et de classe II), gamme de prix (haut de gamme et gamme économique), application (chirurgie générale, anesthésie, arthroscopie et chirurgie orthopédique, cardiologie, gastro-entérologie, urologie, gynécologie et autres), type de retraitement (interne et externe), utilisateur final (hôpitaux, centres de chirurgie ambulatoire et autres), canal de distribution (B2B et B2C) - Tendances du secteur et prévisions jusqu'en 2033

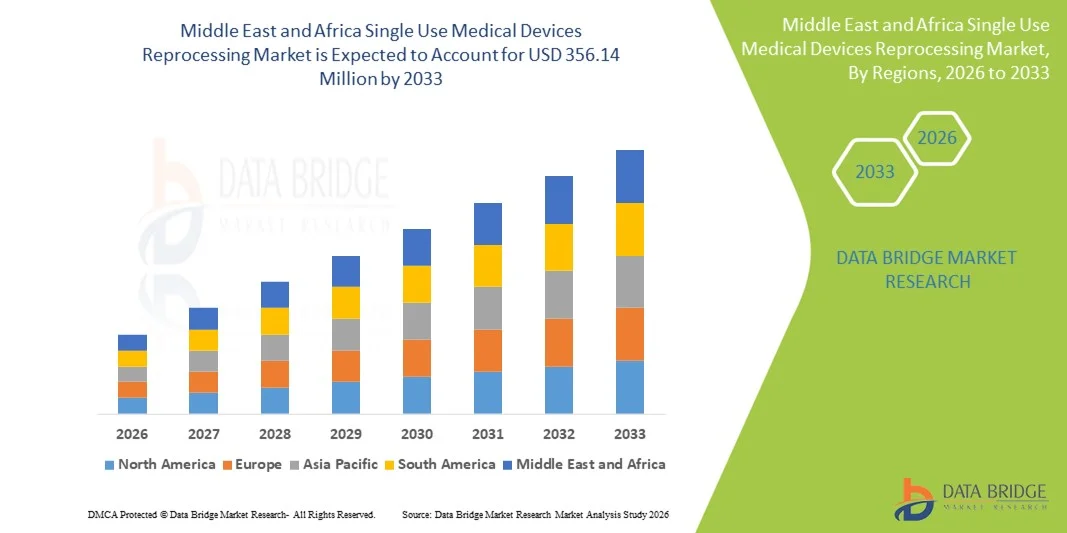

Taille du marché du retraitement des dispositifs médicaux à usage unique au Moyen-Orient et en Afrique

- Le marché du retraitement des dispositifs médicaux à usage unique au Moyen-Orient et en Afrique était évalué à 123,37 millions de dollars en 2025 et devrait atteindre 356,14 millions de dollars d'ici 2033 , soit un TCAC de 14,17 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la pression croissante sur les coûts des soins de santé, les préoccupations grandissantes liées aux déchets médicaux et l'adoption croissante de pratiques de retraitement qui permettent aux hôpitaux et aux centres chirurgicaux de réutiliser certains dispositifs à usage unique à moindres coûts d'exploitation tout en réduisant l'impact environnemental.

- De plus, la charge croissante des maladies chroniques, l'augmentation du nombre d'interventions chirurgicales et les cadres réglementaires et de réduction des déchets favorables dans les pays du Moyen-Orient et d'Afrique renforcent la demande de retraitement des dispositifs médicaux à usage unique comme solution rentable et durable dans les établissements de santé publics et privés.

Analyse du marché du retraitement des dispositifs médicaux à usage unique au Moyen-Orient et en Afrique

- Le retraitement des dispositifs médicaux à usage unique, qui comprend le nettoyage, la stérilisation et la réutilisation sûre de certains dispositifs médicaux jetables, devient une pratique de plus en plus essentielle dans les établissements de santé du Moyen-Orient et d'Afrique, permettant aux hôpitaux et aux centres chirurgicaux d'optimiser leurs coûts tout en favorisant une gestion durable des déchets médicaux.

- L'adoption croissante du retraitement est principalement motivée par la hausse des dépenses de santé, l'augmentation du nombre d'interventions chirurgicales et la nécessité de réduire les déchets médicaux, ainsi que par l'intérêt des hôpitaux pour des solutions rentables et respectueuses de l'environnement en matière d'utilisation des dispositifs à usage unique.

- L'Égypte a dominé le marché MENA avec la plus grande part de revenus (28,4 %) en 2025, grâce à une infrastructure hospitalière bien établie, aux initiatives gouvernementales visant à réduire les coûts et à l'adoption précoce des protocoles de retraitement, notamment dans les unités de soins chirurgicaux et cardiaques où les dispositifs à usage unique coûteux sont fréquemment utilisés.

- Les Émirats arabes unis (EAU) devraient connaître la croissance la plus rapide sur ce marché au cours de la période de prévision, grâce à l'augmentation des investissements dans les soins de santé, au développement des réseaux d'hôpitaux privés et à une sensibilisation accrue aux pratiques médicales durables.

- Le segment de la cardiologie a dominé le marché en 2025, avec une part importante de 35,7 %, en raison du coût élevé des dispositifs à usage unique, des protocoles de sécurité établis pour le retraitement et de l'adoption croissante, par les hôpitaux, des dispositifs retraités pour certaines interventions.

Portée du rapport et segmentation du marché du retraitement des dispositifs médicaux à usage unique au Moyen-Orient et en Afrique

|

Attributs |

Au Moyen-Orient et en Afrique, le retraitement des dispositifs médicaux à usage unique présente les principales informations sur le marché. |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché du retraitement des dispositifs médicaux à usage unique au Moyen-Orient et en Afrique

Progrès dans les technologies de stérilisation et les systèmes de retraitement automatisés

- Une tendance importante et croissante sur le marché du retraitement des dispositifs médicaux à usage unique au Moyen-Orient et en Afrique est l'intégration de technologies de stérilisation avancées et de systèmes de retraitement automatisés, ce qui améliore l'efficacité, la sécurité et la conformité aux normes médicales internationales.

- Par exemple, en Égypte, les hôpitaux adoptent des laveurs-désinfecteurs automatisés et des systèmes de stérilisation au plasma afin de réduire la manipulation manuelle, d'améliorer le délai de remise en service des dispositifs et de maintenir la stérilité des instruments chirurgicaux retraités.

- Les progrès technologiques permettent aux unités de retraitement de suivre les cycles d'utilisation des dispositifs, d'effectuer des contrôles de qualité automatisés et de tenir des registres de stérilisation détaillés, minimisant ainsi les erreurs humaines et garantissant la sécurité des patients.

- L'intégration aux systèmes de gestion et d'inventaire hospitaliers facilite le suivi centralisé de l'utilisation et du retraitement des dispositifs, améliorant ainsi l'efficacité opérationnelle et réduisant les coûts associés au gaspillage des dispositifs.

- Cette tendance vers des systèmes de retraitement plus intelligents, automatisés et fiables redéfinit les attentes des hôpitaux en matière de sécurité des dispositifs et d'efficacité opérationnelle. Par conséquent, des entreprises comme Medline et Stryker développent des solutions de retraitement avec surveillance automatisée et rapports de conformité.

- La demande en systèmes de retraitement technologiquement avancés et efficaces croît rapidement dans les secteurs de la santé privés et publics, les établissements accordant une importance croissante à la sécurité des patients et à l'optimisation des coûts opérationnels.

- De plus, la surveillance mobile et via l'Internet des objets des unités de retraitement se développe, permettant la supervision à distance des cycles de stérilisation des dispositifs et l'envoi d'alertes automatisées en cas d'anomalies, améliorant ainsi la fiabilité des processus.

- Les hôpitaux étudient également la maintenance prédictive pilotée par l'IA pour les équipements de retraitement afin de réduire les temps d'arrêt et de garantir la continuité des interventions chirurgicales, contribuant ainsi à la sécurité et à l'efficacité opérationnelle.

Dynamique du marché du retraitement des dispositifs médicaux à usage unique au Moyen-Orient et en Afrique

Conducteur

Besoins croissants dus à l'augmentation du volume des interventions chirurgicales et aux pressions sur les coûts

- L'augmentation du nombre d'interventions chirurgicales et la pression croissante sur les coûts dans les établissements de santé sont des facteurs importants qui expliquent l'adoption accrue du retraitement des dispositifs médicaux à usage unique.

- Par exemple, en 2025, les hôpitaux El-Sewedy en Égypte ont mis en œuvre un programme de retraitement des dispositifs chirurgicaux coûteux, réalisant ainsi des économies substantielles tout en maintenant les normes de sécurité.

- Face à l'augmentation du nombre de patients et aux budgets limités des hôpitaux, le retraitement permet de multiples utilisations sûres de dispositifs médicaux à usage unique coûteux, offrant ainsi des avantages à la fois économiques et environnementaux.

- De plus, la sensibilisation croissante à la gestion des déchets médicaux et aux pratiques de soins de santé durables encourage les établissements à adopter le retraitement dans le cadre de leur stratégie opérationnelle.

- Le rapport coût-efficacité du retraitement des dispositifs, combiné à la capacité de se conformer aux normes de sécurité et de réduire les déchets, favorise leur adoption aussi bien dans les grands hôpitaux publics que dans les centres chirurgicaux privés.

- La tendance à la standardisation des protocoles, conjuguée à la formation du personnel et aux campagnes de sensibilisation, accélère encore l'adoption des pratiques de retraitement dans les établissements de santé du Moyen-Orient et d'Afrique.

- De plus, les partenariats internationaux et les initiatives de partage des connaissances avec les fabricants mondiaux de dispositifs médicaux aident les hôpitaux locaux à adopter les meilleures pratiques en matière de retraitement, améliorant ainsi l'efficacité et la sécurité.

- L'expansion des réseaux d'hôpitaux privés dans des pays comme les Émirats arabes unis et l'Arabie saoudite stimule également la demande, car le retraitement permet à ces établissements de maîtriser leurs coûts tout en maintenant des soins de haute qualité.

Retenue/Défi

Obstacles à la conformité réglementaire et préoccupations perçues en matière de sécurité

- Les préoccupations liées à la conformité réglementaire et aux risques perçus pour la sécurité des dispositifs retraités constituent des obstacles importants à une adoption plus large par le marché.

- Par exemple, des hôpitaux en Arabie saoudite ont signalé des retards dans la mise en œuvre de programmes de retraitement en raison de la complexité des exigences d'approbation et du strict respect de la réglementation régionale relative aux dispositifs médicaux.

- Relever ces défis en matière de conformité exige une validation rigoureuse, des protocoles d'assurance qualité et un alignement sur les directives internationales de retraitement afin de garantir la sécurité des patients.

- De plus, le scepticisme de certains professionnels de la santé quant à la sécurité et à l'efficacité des dispositifs retraités peut freiner leur adoption, notamment dans les établissements qui ne connaissent pas les méthodes de retraitement normalisées.

- Les coûts initiaux élevés liés aux équipements de retraitement avancés et aux programmes de formation du personnel peuvent également constituer des obstacles, notamment pour les petits hôpitaux disposant de budgets limités.

- Le dépassement de ces défis grâce à l'harmonisation des réglementations, à des protocoles de sécurité rigoureux et à des campagnes de sensibilisation sera essentiel à la croissance durable du marché du retraitement dans la région MENA.

- De plus, l'incohérence des réglementations entre les pays de la région MENA complique l'adoption transfrontalière des pratiques de retraitement et ralentit l'expansion du marché.

- La disponibilité limitée de techniciens qualifiés pour exploiter les systèmes de retraitement avancés peut également freiner la croissance, ce qui nécessite des investissements dans des programmes de formation et de certification de la main-d'œuvre.

Portée du marché du retraitement des dispositifs médicaux à usage unique au Moyen-Orient et en Afrique

Le marché est segmenté en fonction du type de produit, de la gamme de prix, de l'application, du type, de l'utilisateur final et du canal de distribution.

- Par type de produit

Selon le type de produit, le marché MENA est segmenté en dispositifs de classe I et dispositifs de classe II. Le segment des dispositifs de classe II dominait le marché en 2025, représentant 57,3 % du chiffre d'affaires. Cette situation s'explique par la fréquence plus élevée de retraitement des dispositifs tels que les instruments chirurgicaux, les cathéters et les dispositifs cardiovasculaires onéreux. Les hôpitaux privilégient souvent le retraitement des dispositifs de classe II en raison des économies substantielles réalisées grâce à de multiples cycles de réutilisation en toute sécurité. Les directives réglementaires et les protocoles de sécurité relatifs aux dispositifs de classe II sont bien établis, ce qui favorise leur retraitement. Ce segment bénéficie également de la disponibilité de technologies de stérilisation avancées compatibles avec les dispositifs de classe II. La sensibilisation croissante au développement durable soutient davantage la demande de retraitement des dispositifs de classe II. Des établissements de pays comme l'Égypte, les Émirats arabes unis et l'Afrique du Sud mettent activement en œuvre des programmes de retraitement des dispositifs de classe II dans leurs services de chirurgie et de cardiologie.

Le segment des dispositifs de classe I devrait connaître la croissance la plus rapide, avec un TCAC de 18,2 % entre 2026 et 2033, grâce à l'adoption croissante de dispositifs jetables à coût faible ou moyen, tels que les instruments chirurgicaux de base et les sondes de diagnostic, dans les centres de chirurgie ambulatoire. Plus faciles à retraiter et nécessitant des protocoles de stérilisation moins complexes, les dispositifs de classe I conviennent aux petits hôpitaux et aux centres de soins ambulatoires. L'augmentation du volume d'interventions chirurgicales et les stratégies de maîtrise des coûts incitent les hôpitaux à intégrer des programmes de retraitement des dispositifs de classe I. La simplicité de conception de ces dispositifs permet également une rotation plus rapide et des besoins en main-d'œuvre réduits, ce qui accélère encore leur adoption. La présence croissante d'établissements de santé privés aux Émirats arabes unis et en Arabie saoudite contribue à une adoption plus rapide dans ce segment.

- Par gamme de prix

En fonction du prix, le marché se divise en deux catégories : les dispositifs haut de gamme et les dispositifs économiques. Le segment haut de gamme a dominé le marché en 2025, représentant 61 % des revenus. Cette domination s’explique principalement par le coût élevé des instruments chirurgicaux de pointe et des dispositifs de cardiologie, qui incitent les hôpitaux à mettre en œuvre des pratiques de retraitement. Les dispositifs haut de gamme exigent une stérilisation précise et le respect des normes de sécurité internationales, exigences auxquelles les grands hôpitaux d’Égypte, d’Afrique du Sud et des Émirats arabes unis sont en mesure de répondre. Leur adoption est motivée à la fois par des avantages économiques et par l’acceptation réglementaire, car une réutilisation sûre réduit les dépenses opérationnelles tout en préservant la sécurité des patients. Les hôpitaux privilégient souvent le retraitement des dispositifs haut de gamme afin d’optimiser le retour sur investissement. Les progrès technologiques réalisés dans le domaine des équipements de stérilisation contribuent également à un retraitement efficace des dispositifs coûteux. Les dispositifs haut de gamme retraités sont de plus en plus intégrés aux protocoles chirurgicaux de routine, garantissant ainsi une disponibilité constante et des économies.

Le segment des dispositifs économiques devrait connaître la croissance la plus rapide, avec un TCAC de 19 % entre 2026 et 2033, portée par leur adoption dans les petits hôpitaux, les centres ambulatoires et les cliniques. Les établissements soucieux de leurs coûts privilégient le retraitement des dispositifs économiques pour une gestion budgétaire efficace. Leur conception simple et le faible risque de contamination facilitent la mise en œuvre de protocoles standardisés. Le développement du secteur privé de la santé dans les pays du Golfe soutient également la croissance de ce segment. Le retraitement des dispositifs à bas coût réduit les déchets médicaux, s'inscrivant ainsi dans une démarche de développement durable. Ce segment bénéficie de programmes de formation et d'unités de retraitement automatisées qui rendent la réutilisation sûre possible pour les petites structures.

- Sur demande

En fonction de l'application, le marché est segmenté en chirurgie générale, anesthésie, arthroscopie et chirurgie orthopédique, cardiologie, gastro-entérologie, urologie, gynécologie et autres. Le segment de la cardiologie dominait le marché avec une part de 35,7 % en 2025, en raison du coût élevé et de l'utilisation fréquente des cathéters cardiovasculaires, des guides et des dispositifs de diagnostic dans les hôpitaux des Émirats arabes unis, d'Égypte et d'Afrique du Sud. Les hôpitaux privilégient le retraitement des dispositifs de cardiologie afin de maîtriser les coûts opérationnels tout en maintenant des soins de haute qualité. Des protocoles réglementaires stricts et des méthodes de stérilisation avancées garantissent la sécurité et la conformité, favorisant ainsi l'adoption de ces pratiques. Les interventions cardiovasculaires sont fréquentes dans les principaux pays du Moyen-Orient et d'Afrique, ce qui accroît la demande de dispositifs sûrs et retraités. Le soutien technologique des fabricants d'équipements de retraitement garantit la qualité. La rentabilité, associée au développement durable, renforce encore la position dominante de ce segment.

Le segment de la chirurgie générale devrait connaître la croissance la plus rapide, avec un TCAC de 20,1 % entre 2026 et 2033, portée par l'augmentation du nombre d'interventions chirurgicales dans les hôpitaux publics et privés. Le retraitement courant des instruments chirurgicaux simples, tels que les ciseaux et les pinces, permet de réaliser des économies substantielles pour les hôpitaux en Égypte, en Arabie saoudite et aux Émirats arabes unis. L'accroissement des investissements dans les infrastructures de santé et l'adoption d'unités de retraitement automatisées accélèrent la croissance de ce segment. Les hôpitaux et les centres ambulatoires standardisent leurs protocoles de retraitement afin de garantir la sécurité et la conformité. Ce segment bénéficie également d'une sensibilisation accrue à la réduction des déchets médicaux et au développement durable.

- Par type

Le marché est segmenté, selon le type de retraitement, en retraitement interne et externalisé. Le retraitement interne a dominé le marché en 2025, représentant 54,5 % des revenus. Cette domination s'explique par la préférence des hôpitaux pour la maîtrise de la sécurité, de la qualité et des délais d'exécution. Les grands hôpitaux des Émirats arabes unis, d'Égypte et d'Afrique du Sud investissent dans des unités de retraitement automatisées et la formation du personnel afin de garantir une qualité constante. La supervision directe de la stérilisation et du contrôle qualité réduit les risques opérationnels et assure la conformité aux normes réglementaires. Les hôpitaux bénéficient également d'une moindre dépendance aux prestataires externes et d'une réponse plus rapide aux interventions chirurgicales urgentes. Le retraitement interne permet d'adapter les flux de travail aux procédures spécifiques de chaque hôpital. L'augmentation des investissements dans les infrastructures de retraitement contribue au maintien de la position dominante de ce segment.

Le segment de l'externalisation devrait connaître la croissance la plus rapide, avec un TCAC de 21 % entre 2026 et 2033. Cette croissance est alimentée par le fait que les petits hôpitaux et les centres de chirurgie ambulatoire externalisent le retraitement des dispositifs médicaux auprès de prestataires spécialisés. L'externalisation permet aux établissements de réduire leurs investissements initiaux et de tirer parti d'une expertise pointue pour une réutilisation sûre des dispositifs. La croissance est particulièrement forte en Arabie saoudite et aux Émirats arabes unis, où les prestataires de retraitement tiers développent leurs services. Les protocoles standardisés et les certifications fournis par les entreprises d'externalisation renforcent la confiance dans les dispositifs retraités. Ce segment bénéficie de l'augmentation des approbations réglementaires et de l'amélioration de la rentabilité. L'expansion des réseaux d'externalisation dans les zones urbaines accélère encore davantage l'adoption de cette pratique.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire (CCA) et autres. Le segment des hôpitaux a dominé le marché avec une part de revenus de 68 % en 2025, grâce au volume important d'interventions chirurgicales et à l'utilisation de dispositifs coûteux dans les hôpitaux de soins tertiaires. Les hôpitaux d'Égypte, des Émirats arabes unis et d'Afrique du Sud mettent en œuvre des programmes de retraitement structurés afin d'optimiser les coûts et de se conformer aux normes de sécurité. Des unités de retraitement internes, des systèmes de stérilisation automatisés et un personnel formé permettent de gérer des volumes importants d'opérations. La nécessité de réduire les coûts opérationnels tout en maintenant des soins de haute qualité favorise l'adoption de ces programmes. Les hôpitaux bénéficient de chaînes d'approvisionnement prévisibles pour les dispositifs retraités. La sensibilisation au développement durable renforce également leur position dominante.

Le segment des centres de chirurgie ambulatoire devrait connaître la croissance la plus rapide, avec un TCAC de 22 % entre 2026 et 2033, portée par l'expansion des centres de chirurgie ambulatoire privés dans les pays du Golfe. Ces centres privilégient le retraitement des dispositifs médicaux pour maîtriser les coûts des interventions de petite envergure sans compromettre la sécurité. L'adoption de solutions de retraitement automatisées et externalisées facilite leur mise en œuvre. La rentabilité, la simplicité d'utilisation et la conformité réglementaire accélèrent la croissance. L'augmentation du volume d'interventions chirurgicales et les investissements dans les infrastructures de santé privées soutiennent également cette adoption. La sécurité des patients et la standardisation des protocoles sont essentielles pour instaurer la confiance dans les dispositifs retraités.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en B2B et B2C. Le segment B2B dominait le marché avec une part de revenus de 75 % en 2025, les hôpitaux, les centres de chirurgie ambulatoire et autres établissements de santé s'approvisionnant en services et équipements de retraitement directement auprès des fabricants et des fournisseurs agréés. Les canaux B2B garantissent la conformité aux normes de sécurité, proposent des solutions en gros et permettent la conclusion de contrats de service à long terme. Les principaux hôpitaux des Émirats arabes unis, d'Égypte et d'Afrique du Sud s'appuient sur la distribution B2B pour un approvisionnement constant en unités de retraitement et en consommables. L'assistance technique et les services de maintenance proposés dans le cadre des accords B2B assurent la continuité des opérations. Ce segment bénéficie de relations établies avec les fournisseurs et de réductions de coûts liées aux volumes.

Le segment B2C devrait connaître la croissance la plus rapide, avec un TCAC de 19 % entre 2026 et 2033, portée par les petites cliniques et les praticiens libéraux qui achètent directement des équipements de retraitement portables ou à bas coût. L'adoption du B2C progresse dans les zones urbaines des pays du Golfe, où les praticiens privés investissent de plus en plus dans des dispositifs sûrs et réutilisables. La simplicité et l'accessibilité des systèmes de retraitement à petite échelle accélèrent leur adoption. Les plateformes de vente en ligne et directes facilitent l'accès à ces dispositifs pour les utilisateurs finaux. La formation et l'assistance fournies par les fabricants renforcent la confiance dans la sécurité des dispositifs. Cette croissance est également soutenue par des campagnes de sensibilisation à la réduction des déchets médicaux et au développement durable.

Analyse régionale du marché du retraitement des dispositifs médicaux à usage unique au Moyen-Orient et en Afrique

- L'Égypte a dominé le marché MENA avec la plus grande part de revenus (28,4 %) en 2025, grâce à une infrastructure hospitalière bien établie, aux initiatives gouvernementales visant à réduire les coûts et à l'adoption précoce des protocoles de retraitement, notamment dans les unités de soins chirurgicaux et cardiaques où les dispositifs à usage unique coûteux sont fréquemment utilisés.

- En Égypte, les hôpitaux privilégient le retraitement du matériel chirurgical et cardiologique afin de maîtriser les coûts élevés tout en garantissant la sécurité des patients et le respect des normes internationales. L'adoption de systèmes de stérilisation automatisés et la formation du personnel contribuent également à améliorer l'efficacité opérationnelle.

- La sensibilisation croissante à la gestion durable des déchets médicaux, associée à l'augmentation des investissements privés dans le secteur de la santé, favorise l'adoption généralisée des pratiques de retraitement dans les hôpitaux publics et privés.

Analyse du marché égyptien du retraitement des dispositifs médicaux à usage unique

Le marché égyptien a généré la plus grande part de revenus (28,4 %) en 2025, grâce à un nombre élevé d'hôpitaux de soins tertiaires, de centres chirurgicaux bien établis et aux initiatives gouvernementales promouvant des pratiques de soins de santé efficientes. Les hôpitaux égyptiens adoptent de plus en plus la stérilisation automatisée et les unités de retraitement internes pour gérer les dispositifs chirurgicaux et cardiologiques onéreux. La sensibilisation croissante à la gestion des déchets médicaux et au développement durable favorise cette adoption. Par ailleurs, l'intégration des pratiques de retraitement dans les flux de travail hospitaliers garantit la sécurité des patients et la conformité aux normes internationales. Les hôpitaux privés et les centres chirurgicaux multidisciplinaires sont à la pointe de l'adoption des technologies de retraitement avancées. L'augmentation du volume d'interventions chirurgicales et les pressions sur les coûts accélèrent la mise en œuvre des programmes de retraitement.

Aperçu du marché du retraitement des dispositifs médicaux à usage unique aux Émirats arabes unis (EAU)

Le marché des Émirats arabes unis devrait connaître la croissance annuelle composée la plus rapide (16 %) au cours de la période de prévision, portée par des investissements substantiels dans les infrastructures de santé privées et l'expansion des réseaux hospitaliers. Les établissements de santé des Émirats arabes unis externalisent de plus en plus leurs processus de retraitement ou adoptent des solutions internes afin d'optimiser leurs coûts opérationnels tout en maintenant des normes de sécurité élevées. Des équipements de stérilisation de pointe et le respect des réglementations renforcent la confiance dans les dispositifs retraités. Le soutien gouvernemental aux pratiques médicales durables accélère encore l'adoption de ces solutions. L'accent mis par les Émirats arabes unis sur le tourisme médical et la présence de centres chirurgicaux ultramodernes favorisent le déploiement rapide des programmes de retraitement. Les hôpitaux des grandes villes comme Dubaï et Abou Dabi sont à la pointe de la mise en œuvre de processus de retraitement automatisés et garantissant la qualité.

Analyse du marché du retraitement des dispositifs médicaux à usage unique en Afrique du Sud

Le marché sud-africain représentait une part importante en 2025, grâce à la présence d'hôpitaux bien établis et à l'augmentation du volume d'interventions chirurgicales dans les secteurs public et privé. Les hôpitaux privilégient le retraitement des dispositifs chirurgicaux et cardiologiques coûteux afin de réduire leurs dépenses opérationnelles tout en respectant les normes de sécurité. La disponibilité de personnel qualifié et de technologies de stérilisation avancées soutient la croissance du marché. Les chaînes hospitalières privées mettent activement en œuvre des programmes de retraitement internes et externalisés. La sensibilisation croissante au développement durable favorise également l'adoption de ces pratiques. Les cadres réglementaires et les programmes d'accréditation encouragent la standardisation des pratiques de retraitement des dispositifs.

Analyse du marché du retraitement des dispositifs médicaux à usage unique en Arabie saoudite

Le marché saoudien devrait connaître une croissance substantielle au cours de la période de prévision, portée par l'augmentation des investissements dans les infrastructures de santé et le développement des hôpitaux privés. Ces derniers adoptent de plus en plus les systèmes de stérilisation automatisés et les protocoles de retraitement internes pour optimiser les coûts et garantir la sécurité des patients. La sensibilisation à la réduction des déchets médicaux et au développement durable favorise l'adoption du marché. L'initiative gouvernementale Vision 2030 et les projets de modernisation du système de santé créent un environnement propice au retraitement. L'expansion des centres de soins tertiaires et des centres de chirurgie spécialisée accélère l'utilisation des dispositifs retraités. La demande croissante de solutions de santé de haute qualité et rentables stimule davantage le développement du marché.

Part de marché du retraitement des dispositifs médicaux à usage unique au Moyen-Orient et en Afrique

L’industrie du retraitement des dispositifs médicaux à usage unique au Moyen-Orient et en Afrique est principalement dominée par des entreprises bien établies, notamment :

- Services Johnson & Johnson, Inc. (États-Unis)

- NEScientific, Inc. (États-Unis)

- Steris plc (Irlande)

- Stryker (États-Unis)

- Medline ReNewal (États-Unis)

- Technologies durables (États-Unis)

- Santé innovante (États-Unis)

- Groupe Arjo (Suède)

- Getinge AB (Suède)

- Medisafe International (Royaume-Uni)

- Vanguard AG (Allemagne)

- SteriPro Canada, Inc. (Canada)

- HYGIA Health Services, Inc. (États-Unis)

- SureTek Medical (États-Unis)

- Medtronic (Irlande)

- Boston Scientific Corporation (États-Unis)

- B. Braun SE (Allemagne)

- Smith & Nephew (Royaume-Uni)

- Teleflex Incorporated (États-Unis)

- 3M (États-Unis)

Quels sont les développements récents sur le marché du retraitement des dispositifs médicaux à usage unique au Moyen-Orient et en Afrique ?

- En novembre 2025, les entrepôts stratégiques égyptiens pour les produits et dispositifs médicaux ont signé un protocole d'accord avec le groupe américain EVARA afin de mener des études de terrain en vue de la création d'une entreprise de transport et de traitement des déchets médicaux. Bien que centrée sur la gestion des déchets, cette initiative soutient les infrastructures susceptibles de permettre une manipulation plus sûre et de futurs processus de retraitement, dans le cadre d'objectifs plus larges de développement durable des soins de santé.

- En août 2025, la SAHPRA a publié une communication actualisée sur le retraitement des dispositifs médicaux à usage unique, précisant les exigences réglementaires et les interdictions relatives au retraitement et à l'importation de dispositifs retraités en Afrique du Sud. Cette mesure apporte clarté et orientations en matière de conformité aux acteurs du plus grand marché de la santé réglementé de la région.

- En janvier 2025, la Saudi Investment Recycling Company (SIRC) et le spécialiste mondial des déchets SUEZ ont lancé la construction d'une usine de recyclage et de traitement des déchets médicaux dangereux dans la troisième zone industrielle de Djeddah. Cette installation desservira les établissements de santé des secteurs public et privé, contribuant ainsi au respect des normes environnementales et sanitaires et à la promotion de solutions d'économie circulaire pour les déchets.

- En décembre 2024, le ministère égyptien de la Santé et de la Population et le Programme des Nations Unies pour le développement (PNUD) ont signé un accord pour la construction d'une installation de pointe de traitement des déchets médicaux dangereux dans le gouvernorat de Suez. Cette installation permettra de traiter les déchets dangereux provenant des établissements de santé de manière sûre et durable, comblant ainsi les lacunes critiques des systèmes de gestion des déchets médicaux qui sous-tendent toute future initiative de retraitement dans la région.

- En mars 2024, la Banque mondiale a annoncé un don de 9,13 millions de dollars américains, par l'intermédiaire du Fonds pour l'environnement mondial (FEM), afin d'améliorer la gestion des déchets de soins de santé dans la région du Grand Caire. Ce don soutient des systèmes de manipulation et d'élimination plus sûrs, indispensables à tout futur programme de retraitement ou de réutilisation durable dans les établissements de santé.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.