Middle East And Africa Soil Health Market

Taille du marché en milliards USD

TCAC :

%

USD

1.11 Billion

USD

2.38 Billion

2025

2033

USD

1.11 Billion

USD

2.38 Billion

2025

2033

| 2026 –2033 | |

| USD 1.11 Billion | |

| USD 2.38 Billion | |

| % | |

|

Moyen-Orient et Afrique Segmentation du marché de la santé des sols, par type (produits d'amélioration des sols et produits d'essai et de surveillance), type de sol (sols alluviaux, sols rouges, loams, sols noirs, sols arides, sols sableux, sols siltaires, sols argileux, sols jaunes, sols latérites, sols salines/alcalins, sols de tourbe, sols calcaires, autres), technologie (gestion conventionnelle des sols, gestion intégrée de la fertilité des sols, gestion de la précision de la santé des sols, pratiques agricoles régénératives, autres), application (sols de culture et sols non végétaux), utilisateur final (agriculteurs et producteurs, entreprises agricoles, entreprises d'aménagement paysager et de foresterie, organismes gouvernementaux et réglementaires, instituts de recherche, universités, autres), canal de distribution (ventes directes, après-vente) - Tendances et prévisions de l'industrie jusqu'en 2033

Qu'est-ce que le Moyen-Orient et l'Afrique Taille du marché de la santé des sols et taux de croissance

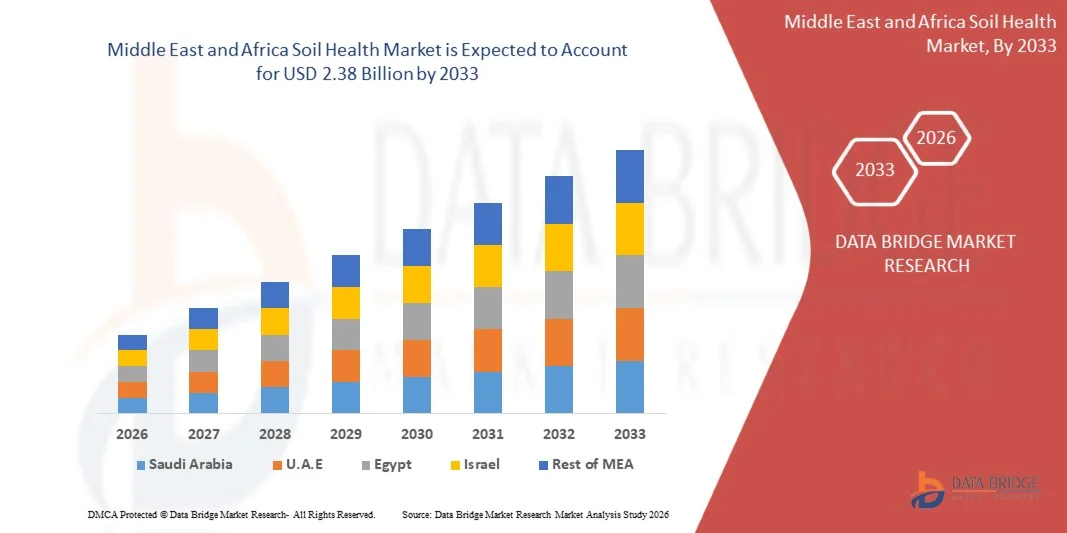

- Selon l'analyse de l'analyse de marché de Data Bridge, le marché de la santé des sols au Moyen-Orient et en Afrique devrait atteindre2,38 milliards de dollars avant 2033de1,11 milliard de dollars en 2025croissance avec uneTCAC de 5,5 %pour la période de prévision 2026-2033.

- Le Marché de la santé des sols du Moyen-Orient et de l'Afrique connaît une croissance constante, sous l'effet de l'utilisation croissante des solutions de santé des sols dans des secteurs commeagriculturehorticulture, aménagement paysager et foresterie. Ces solutions sont appréciées pour leur capacité d'améliorer la fertilité du sol, d'améliorer la rétention des nutriments et de soutenir des pratiques de gestion durable des terres.

- Les progrès continus des techniques de modification des sols, des techniques de formulation et de l'efficacité des produits, parallèlement à l'amélioration des normes de qualité, facilitent l'adoption de produits de santé novateurs dans les applications à haut rendement, y compris l'amélioration de la productivité des cultures, l'assainissement des sols, etagriculture de précision. Cela contribue à améliorer la qualité des sols, les rendements des cultures et la durabilité de l'environnement à long terme.

- Des cadres réglementaires favorables à la promotion d'intrants agricoles respectueux de l'environnement et à faible toxicité, combinés à des exigences accrues en matière de respect de l'environnement, encouragent les parties prenantes à adopter des solutions de santé des sols comme solutions de rechange plus sûres, durables et respectueuses de l'environnement aux pratiques traditionnelles.

Taille du marché et prévisions:

- Valeur de marché (2025):1,11 milliard de dollars dans

- Valeur marchande prévue (2033) :2,38 milliards de dollars

- Prévisions CAGR (2026-2033):5.5%

Comment le marché de la santé des sols au Moyen-Orient et en Afrique a-t-il été analysé

- Le marché de la santé des sols au Moyen-Orient et en Afrique dessert un large éventail d'industries, notamment les textiles, le papier, les résines, les produits pharmaceutiques,cosmétiques, et le traitement de l'eau. La demande est principalement motivée par ses solides capacités de couplage et son rôle en tant qu'intermédiaire essentiel dans les formulations chimiques spécialisées et à haute performance.

- Le marché de la santé des sols au Moyen-Orient et en Afrique s'adresse à des secteurs similaires, notamment les textiles, le papier, les résines, les produits pharmaceutiques, les cosmétiques et le traitement de l'eau. Son adoption est alimentée par de fortes propriétés fonctionnelles et son importance comme intermédiaire dans les applications chimiques spécialisées et de performance.

- En 2025, on prévoit que le segment des produits d'amélioration des sols dominera le marché de la santé des sols avec une part de 89,04 %, en raison de son utilisation intensive dans la production de résines, d'adhésifs et de produits chimiques de traitement du papier. Le segment bénéficie d'une demande importante dans les opérations industrielles à grande échelle et d'un rapport coût-efficacité dans la production en vrac, ce qui en fait un choix privilégié par rapport aux autres catégories.

- L'Afrique du Sud devrait dominer le marché de la santé des sols au Moyen-Orient et en Afrique avec une part de 21,67% en 2026, sous l'impulsion d'une industrialisation rapide, d'une forte demande de l'industrie du textile et du papier, d'une infrastructure de fabrication de produits chimiques bien établie et d'applications croissantes dans les revêtements, les adhésifs et les produits chimiques spécialisés, renforçant ainsi sa position de premier acteur de la croissance du marché régional.

- L'Arabie saoudite devrait augmenter d'environ 10,9% de 2026 à 2033, en raison de la demande croissante des secteurs du textile et de l'agrochimie et de l'utilisation accrue de résines et de revêtements pour des applications industrielles. L'accélération de l'industrialisation et du développement urbain dans la région stimule l'expansion du marché.

- L'adoption croissante de technologies de pointe, telles que les systèmes de surveillance des sols utilisant l'IA, l'irrigation automatisée et l'analyse des nutriments en temps réel, améliore l'efficacité opérationnelle et soutient la croissance du marché dans les applications agricoles commerciales et industrielles.

- Les politiques gouvernementales favorables, le développement des infrastructures et les investissements dans des initiatives agricoles durables stimulent davantage la croissance du marché, encouragent l'adoption de solutions avancées en matière de santé des sols et renforcent les perspectives de croissance à long terme de l'industrie.

Comment le marché de la santé des sols au Moyen-Orient et en Afrique a-t-il évolué

|

Attributs |

Moyen-Orient et Afrique Perspectives du marché de la santé des sols |

|

Segments couverts |

|

|

Pays couverts |

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Quelles sont les tendances du marché en matière de santé des sols au Moyen-Orient et en Afrique

(en milliers de dollars)Intégration avec l'agriculture intelligente, la gestion des sols et les écosystèmes d'agriculture de précision(en milliers de dollars)

- Les solutions de santé des sols sont de plus en plus intégrées dans des environnements agricoles intelligents, favorisant la productivité des cultures, l'optimisation des nutriments et la gestion durable des terres. Ces solutions permettent une surveillance uniforme des sols, l'application précise des modifications et la prise de décisions fondées sur les données, conformément aux principes de l'Industrie 4.0 en agriculture.

- Dans les installations de traitement et d'entreposage du sol, les modifications et les conditionneurs du sol contribuent à la rétention d'humidité, à la stabilisation des éléments nutritifs et à l'amélioration de la structure du sol, à l'amélioration de l'efficacité de la manipulation, à la durabilité du stockage et à la fiabilité de l'application en aval.

- L'adoption croissante de produits de santé des sols dans des équipements d'agriculture de précision, des systèmes d'irrigation contrôlée et des plates-formes automatisées de surveillance sur le terrain favorise l'efficacité agricole à grande échelle en améliorant la livraison des nutriments, en réduisant le gaspillage et en favorisant la durabilité à long terme des sols dans toutes les exploitations agricoles.

Par exemple,

- En janvier 2025, les techniques avancées d'amendement des sols ont été de plus en plus intégrées dans les systèmes automatisés d'irrigation et de surveillance sur le terrain. Ces systèmes, combinés à des capteurs de nutriments du sol en temps réel et à des plateformes d'analyse numérique, ont amélioré l'efficacité opérationnelle, la cohérence et la durabilité des opérations agricoles, mettant en évidence le rôle des solutions de santé du sol dans les écosystèmes agricoles de la prochaine génération.

- Les récents développements de l'industrie indiquent l'adoption croissante de conditionneurs de sol spéciaux, d'inoculants microbiens et de produits à base d'humiques dans des applications agricoles de haute performance et de précision. L'expansion de la mécanisation, les pratiques agricoles fondées sur les données et les exigences de durabilité renforcent l'importance croissante des solutions de santé des sols au-delà des applications agricoles traditionnelles.

Qu'est-ce que le Moyen-Orient et l'AfriqueSoil Health Market Dynamics

Chauffeur

(en milliers de dollars)Exigences croissantes en matière de modernisation de l'agriculture et de solution axée sur le rendement(en milliers de dollars)

- Le secteur agricole du Moyen-Orient et de l'Afrique est témoin de l'adoption accélérée de solutions de pointe en matière de santé des sols fondées sur des exigences de rendement de plus en plus complexes pour la production végétale, l'horticulture, l'aménagement paysager et les applications forestières. Les agriculteurs et les agro-industries accordent la priorité à ces solutions pour améliorer la structure du sol, la rétention des nutriments, la capacité de rétention de l'eau et la fertilité à long terme. Au fur et à mesure que les processus agricoles évoluent vers une plus grande efficacité, une plus grande cohérence des rendements et une plus grande durabilité, la demande pour des modifications des sols qui favorisent l'optimisation de la livraison des nutriments, l'amélioration de la performance des cultures et des pratiques respectueuses de l'environnement augmente.

- Le rôle croissant des produits de santé des sols dans les initiatives de modernisation agricole a créé un environnement dynamique pour l'innovation, menant à des progrès dans la formulation des produits, la polyvalence des applications et la compatibilité avec les équipements d'élevage de précision. En réponse à ce changement dicté par la demande, les fabricants investissent dans la mise au point de solutions sur mesure adaptées aux types de cultures, aux conditions du sol et aux zones climatiques, y compris des modifications basées sur l'humique, des biostimulants et des engrais améliorant les performances.

- Ces innovations sont en grande partie motivées par les besoins opérationnels de l'agriculture moderne, qui nécessite des solutions de sol adaptables capables de fonctionner de façon fiable dans diverses conditions de terrain et exigences réglementaires. Alors que les exploitations agricoles et agro-industrielles continuent d'intégrer des produits de santé des sols de pointe dans les processus d'irrigation, de fertilisation et de gestion des terres, cette dynamique influence non seulement les stratégies d'investissement des fournisseurs, mais renforce également le rôle des solutions de santé des sols en tant que catalyseur essentiel d'une production agricole durable, à haut rendement et axée sur la qualité.

Par exemple,

- En septembre 2023, les rapports sur l'agriculture ont mis en lumière l'adoption accrue d'amendements aux sols humiques et microbiens dans les exploitations horticoles et de grandes cultures visant à améliorer la structure du sol, la disponibilité des nutriments et la rétention d'eau tout en respectant des normes environnementales plus strictes.

- En février 2024, les données régionales indiquent que les exploitations agricoles de toute l'Europe ont intensifié l'utilisation de biostimulants et de conditionneurs de sol riches en nutriments pour soutenir des pratiques de production durables et réduire la dépendance à l'égard des engrais chimiques classiques ayant un impact environnemental plus important.

- En février 2025, l'évolution de la situation au Moyen-Orient et en Afrique a mis l'accent sur les investissements croissants dans les produits de santé des sols spécialisés, y compris les acides humiques, les amendements biologiques et les inoculants microbiens, afin de répondre à la demande croissante de l'agriculture à grande échelle, de l'agriculture de précision et des initiatives de gestion durable des terres.

- L'adoption croissante de solutions de pointe en matière de santé des sols dans le secteur agricole du Moyen-Orient et de l'Afrique souligne leur importance croissante en tant que produits multifonctionnels répondant aux exigences changeantes en matière de performance, d'efficacité et de durabilité. Au fur et à mesure que l'agriculture progresse vers des extrants de meilleure qualité, une livraison contrôlée des nutriments et une gestion optimisée des sols, ces solutions fonctionnelles les placent comme des catalyseurs essentiels de l'amélioration des rendements des cultures, de la fertilité des sols et de la productivité à long terme des terres.

Restriction/Défi

Laque de cadres réglementaires harmonisés pour la santé des sols au Moyen-Orient et en Afrique

- L'absence de règlements harmonisés au Moyen-Orient et en Afrique régissant la fabrication, l'application et la manutention des amendements aux sols pose un défi important pour le marché de la santé des sols au Moyen-Orient et en Afrique, car les exigences réglementaires diffèrent considérablement d'un pays et d'une région à l'autre.

- Les autorités réglementaires appliquent diverses normes relatives à la composition des produits, aux limites admissibles des ingrédients actifs, à la conformité environnementale, à l'étiquetage, au transport et à la gestion des déchets. Cette fragmentation réglementaire oblige les fabricants de solutions de santé des sols et les utilisateurs agricoles en aval à modifier les formulations, la documentation, les protocoles de sécurité et les stratégies de conformité pour chaque marché, ce qui accroît la complexité opérationnelle, les coûts de conformité et le délai d'adoption.

- En conséquence, les entreprises se heurtent à des contraintes dans la production et la distribution de produits de santé des sols au Moyen-Orient et en Afrique, en particulier pour le commerce transfrontalier et les chaînes d'approvisionnement multinationales servant à l'agriculture, à l'horticulture, à l'aménagement paysager et aux applications forestières.

Par exemple,

- À la fin de 2025, les autorités environnementales régionales en Asie et en Europe ont introduit des exigences de conformité différentes pour les conditionneurs de sol, les amendements humiques et les inoculants microbiens, avec des variations des composantes actives admissibles et des obligations de déclaration, illustrant des incohérences réglementaires qui compliquent les stratégies normalisées de production et d'exportation.

- En mai 2025, les organismes de réglementation nationaux et locaux des marchés émergents ont imposé des restrictions plus strictes en matière de manutention, de stockage et de transport au-delà des directives centrales existantes, ce qui a entraîné des perturbations opérationnelles temporaires pour les fabricants et les distributeurs de solutions de santé des sols, qui ont dû obtenir des approbations supplémentaires et modifier les flux de travail logistiques pendant la période d'application.

- L'absence de cadres réglementaires harmonisés pour le Moyen-Orient et l'Afrique continue de poser un défi structurel au marché de la santé des sols, limitant la facilité de la production, de la distribution et des échanges transfrontaliers normalisés et augmentant la nécessité de stratégies de conformité spécifiques à la région.

Quelle est la portée du marché de la santé au Moyen-Orient et en Afrique

Le marché de la santé des sols au Moyen-Orient et en Afrique est segmenté en six segments selon le type, le type de sol, la technologie, l'application, l'utilisateur final, le canal de distribution

• Par type

Sur la base du type, le marché est segmenté en produits d'amélioration des sols et produits d'essai et de surveillance

En 2026, le segment des produits d'amélioration des sols devrait dominer le marché de la santé des sols au Moyen-Orient et en Afrique, représentant la part la plus élevée de 89,04 %, ce qui reflète son intégration profonde dans un large éventail d'applications agricoles et horticoles. Cette dominance est principalement attribuable à l'utilisation intensive de modifications des sols de qualité industrielle, de produits humiques et de biostimulants dans la production de cultures, l'agriculture de précision, l'aménagement paysager et la remise en état des terres, où une application continue à grande échelle est essentielle pour maintenir la fertilité des sols, l'équilibre nutritionnel et la performance des cultures. Leur capacité à assurer une rétention fiable des nutriments, une capacité de rétention d'eau et des propriétés de conditionnement du sol à l'échelle du terrain en fait un choix privilégié pour les agriculteurs et les agroentreprises qui gèrent des exploitations agricoles à haut rendement.

De plus, la forte position du segment Testing & Monitoring Products sur le marché est renforcée par son rapport coût-efficacité et sa disponibilité en volume, qui s'harmonise bien avec les stratégies d'approvisionnement des grands utilisateurs agricoles qui cherchent à optimiser les coûts opérationnels sans compromettre la productivité du sol et les résultats des cultures. Alors que les secteurs agricole et horticole continuent de se développer rapidement dans les économies développées et émergentes, la demande de solutions normalisées et à grande quantité pour la santé des sols devrait demeurer robuste.

Cette demande soutenue, conjuguée à la polyvalence et à la compatibilité des produits d'amélioration des sols avec divers types de sols, cycles de culture et conditions climatiques, place le segment industriel comme principale source de revenus pour le marché de la santé des sols au Moyen-Orient et en Afrique en 2026.

Par type de sol

Sur la base du type de sol, le marché est segmenté en sols alluviaux, sols rouges, loams, sols noirs, sols arides, sols sableux, sols siltaires, sols argileux, sols jaunes, sols latérites, sols salines/alcalins, sols de tourbe, sols calcaires, autres

En 2026, le segment des sols alluviaux devrait dominer le marché de la santé des sols au Moyen-Orient et en Afrique, représentant la part la plus élevée de 15,85 %, en raison de ses caractéristiques de performance supérieures et de sa fiabilité fonctionnelle accrue dans les applications agricoles et de gestion des terres avancées. Les solutions de santé du sol adaptées aux sols alluviaux offrent une meilleure rétention des nutriments, une meilleure capacité de rétention d'eau et une stabilisation de la structure du sol, ce qui les rend particulièrement adaptées aux applications où un conditionnement précis du sol et des résultats cohérents des cultures sont essentiels. Ces propriétés améliorent considérablement l'adoption dans l'agriculture de précision, l'horticulture de grande valeur, la production de cultures spécialisées et les projets de remise en état des terres, où l'optimisation de la performance des sols se traduit directement par une amélioration des rendements des cultures, de la durabilité et de l'efficacité des ressources.

De plus, la forte position du segment des sols alluviaux sur le marché est renforcée par sa qualité constante et son alignement sur des normes réglementaires et agronomiques rigoureuses. Les agriculteurs et les agro-industries préfèrent de plus en plus des solutions sur mesure pour les sols alluviaux pour répondre aux exigences changeantes liées à la sécurité des sols, à la gérance de l'environnement et à la transparence des processus. Alors que les pratiques agricoles continuent à évoluer vers une culture axée sur la performance et de haute valeur, la demande de solutions de santé des sols de haute qualité pour les sols alluviaux devrait demeurer robuste, ce qui solidifierait la domination de ce segment au Moyen-Orient et en Afrique en 2026.

Par technologie

Sur la base de la technologie, le marché est segmenté en Gestion conventionnelle des sols, Gestion intégrée de la fertilité des sols, Gestion de la précision des sols, Pratiques agricoles régénératives, Autres

En 2026, le segment de la gestion conventionnelle des sols devrait dominer le marché de la santé des sols au Moyen-Orient et en Afrique, représentant la plus forte part de 32,11 %, grâce à son efficacité opérationnelle supérieure et à son alignement solide sur les exigences modernes en matière de gestion agricole et foncière. Cette approche de gestion permet une meilleure livraison des éléments nutritifs, un conditionnement uniforme du sol et des résultats prévisibles des cultures, ce qui le rend particulièrement adapté aux applications qui exigent des solutions d'amélioration du sol fiables et normalisées. Comparativement aux pratiques traditionnelles ou ad hoc, les techniques de gestion traditionnelles structurées fournissent un cadre contrôlé pour le traitement des sols, soutenant une culture stable et à grande échelle avec une variabilité réduite et une performance optimisée sur le terrain.

En outre, la forte position du segment des pratiques agricoles régénératives est renforcée par l'amélioration de la sécurité opérationnelle, de l'efficacité économique et du respect des normes environnementales et de durabilité, qui sont devenues de plus en plus essentielles pour les fournisseurs de solutions pour les sols. Cette approche réduit la dépendance à l'égard des intrants chimiques dangereux, favorise une moindre incidence sur l'environnement et permet le respect de règlements régionaux rigoureux. Alors que la demande de solutions pour la santé des sols au Moyen-Orient et en Afrique continue de croître dans les domaines de la production végétale, de l'horticulture, de l'aménagement paysager et de l'agriculture de précision, les agriculteurs et les agro-industries adoptent de plus en plus cette méthode évolutive et durable, renforçant ainsi leur position de leader sur le marché en 2026.

Par Demande

Sur la base de l'application, le marché est segmenté en sol cultivé et en sol non cultivé. Le sol de la culture est également sous-séparé par application dans les céréales et céréales, les oléagineux et légumineuses, les fruits et légumes, les cultures commerciales, les cultures de plantation, les autres

En 2026, le segment des sols cultivés devrait dominer le marché, représentant la plus forte part de 70,13 %, grâce à sa polyvalence et à ses avantages pratiques dans un large éventail d'applications agricoles et de gestion des terres. Les solutions de sol de culture sont largement préférées en raison de leur facilité de manipulation, de leurs caractéristiques de stockage sûres et de leur aptitude à une application précise, ce qui les rend particulièrement conformes aux exigences de la production agricole, de l'horticulture et des cultures spécialisées de grande valeur, où l'utilisation contrôlée et la prévention de la contamination sont essentielles.

En outre, la forte position du segment des sols végétaux sur le marché est renforcée par sa disponibilité généralisée et sa production rentable, qui permettent une distribution et des achats sans heurts sur les marchés développés et émergents. Les agriculteurs et les agro-industries dépendent de plus en plus de formats normalisés de produits du sol qui simplifient l'entreposage, le transport et la conformité réglementaire, tout en assurant la qualité et le rendement des produits. Comme le secteur agricole continue de demander des solutions pratiques, fiables et performantes pour la santé des sols, le segment des sols cultivés devrait maintenir sa position de leader sur le marché de la santé des sols au Moyen-Orient et en Afrique en 2026.

Par utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en agriculteurs et producteurs, entreprises agroalimentaires, entreprises d'aménagement paysager et de foresterie, organismes gouvernementaux et réglementaires, instituts de recherche, universités, autres

En 2026, le segment des agriculteurs et des producteurs devrait dominer le marché, représentant la part la plus élevée de 53,26 %, en raison de son application généralisée à l'amélioration de la fertilité du sol, de la productivité des cultures et de la performance sur le terrain. Les solutions avancées pour la santé des sols jouent un rôle crucial dans l'amélioration de la rétention des nutriments, de la capacité de rétention d'eau et de la stabilité de la structure des sols, ce qui les rend essentiels dans de multiples chaînes de valeur agricoles et horticoles.

En outre, le segment des entreprises agroalimentaires qui connaît la croissance la plus rapide est renforcé par la forte demande d'amendements aux sols spécialisés, de biostimulants et de produits humiques, en particulier dans l'agriculture de précision, la production végétale de grande valeur et les grandes exploitations agricoles. Ces solutions améliorent la performance du sol tout en permettant des pratiques de culture efficaces, rentables et durables. Alors que le secteur agricole continue de se concentrer sur l'optimisation des rendements, la durabilité des sols et la fiabilité opérationnelle, ce segment devrait demeurer un moteur de croissance clé au Moyen-Orient et en Afrique Soil Health Market en 2026.

Par canal de distribution

Sur la base de Distribution Channel, le marché est segmenté en ventes directes et après-vente.

En 2026, on s'attend à ce que le segment des ventes directes domine le marché, représentant la plus forte part de 70,01 %, grâce à sa large utilisation dans les applications de production végétale, d'horticulture et de conditionnement des sols. Les solutions pour la santé des sols dans ce segment jouent un rôle crucial dans l'amélioration de la fertilité des sols, de la rétention des nutriments et de la résilience des cultures, ce qui en fait un choix privilégié dans les exploitations agricoles à grande échelle et les environnements agricoles à haut rendement.

En outre, le segment de l'après-vente qui connaît la croissance la plus rapide est renforcé par l'efficacité, la stabilité et la compatibilité supérieures des modifications avancées des sols avec les pratiques et les équipements agricoles existants, ce qui assure des performances cohérentes dans des conditions climatiques et des sols variées. Comme la demande continue d'augmenter pour des solutions fiables, performantes et durables en matière de santé des sols dans de multiples secteurs agricoles, ce segment devrait soutenir une adoption robuste et maintenir sa part de marché de premier plan en 2026.

Quelle région détient la plus grande part du marché de la santé au Moyen-Orient et en Afrique

- En 2025, l'Afrique du Sud représente la part la plus importante du marché de la santé des sols au Moyen-Orient et en Afrique, représentant 21,67% de la demande au Moyen-Orient et en Afrique. Avec un TCAC de 9,8 % prévu, la croissance est attribuable à une modernisation rapide de l'agriculture, à l'expansion de la production végétale de grande valeur, à l'adoption croissante de techniques d'agriculture de précision et à la demande croissante de solutions d'amélioration des sols pour diverses applications agricoles.

- Le pays bénéficie de l'amélioration de l'infrastructure agricole, des politiques gouvernementales d'appui et des investissements croissants dans les pratiques agricoles durables et les technologies avancées de gestion des sols. L'expansion des applications finales dans les secteurs de la production agricole, de l'horticulture, de la remise en état des terres et de l'agriculture spécialisée continue de favoriser une forte pénétration du marché et un potentiel de croissance à long terme au Moyen-Orient et en Afrique.

Sur le marché saoudien de la santé des sols

Le marché sud-africain de la santé des sols est en expansion rapide, sous l'impulsion de la production agricole à grande échelle, de l'adoption de techniques d'agriculture de précision et d'initiatives gouvernementales favorables à la gestion durable des sols. Les progrès technologiques en matière de surveillance des sols, de biostimulants et d'amendements humiques, combinés à une fabrication rentable de solutions de santé des sols, font de l'Afrique du Sud un important centre de développement des sols au Moyen-Orient et en Afrique.

Sur le marché saoudien de la santé des sols

Le marché saoudien de la santé des sols connaît une forte croissance, soutenue par l'expansion de la production végétale, l'adoption croissante de produits de conditionnement des sols et de produits biostimulants et l'utilisation croissante de solutions de gestion des sols de pointe dans l'agriculture de grande valeur. Les programmes gouvernementaux visant à promouvoir l'agriculture durable, l'amélioration de la fertilité des sols et l'amélioration des sols à l'échelle industrielle continuent de stimuler le marché.

Aperçu du marché égyptien de la santé des sols

Le marché égyptien de la santé des sols est un contributeur clé au Moyen-Orient et en Afrique, appuyé par des infrastructures agricoles bien établies, des pratiques de gestion des sols avancées et l'adoption régulière de biostimulants, d'acides humiques et de solutions de sols microbiens. La forte intégration des technologies agricoles de précision, l'optimisation des processus et les modifications des sols écologiquement durables continuent de soutenir la croissance du marché et l'innovation.

Quelles sont les meilleures entreprises au Moyen-Orient et en AfriqueMarché de la santé du sol

La Santé des sols est principalement dirigée par des entreprises bien établies, notamment :

- BASF (Allemagne)

- Bayer AG (Allemagne)

- Corteva (États-Unis)

- Arabie saoudite mosaïque (Arabie saoudite)

- UPL (Arabie saoudite)

- FMC Corporation (États-Unis)

- Syngenta Crop Protection AG (Suisse)

- EarthOptics (États-Unis)

- Miraterra Technologies Corporation (États-Unis)

- Oy scout des sols (Finlande)

- Stevens Water Monitoring Systems Inc. (États-Unis)

- MÈTRE (États-Unis)

- Campbell Scientific, Inc. (États-Unis)

- Sentek Technologies (Australie)

- Tecsoil, Inc. (É.-U., estimation; vérifier)

- Nutrien Ag Solutions, Inc. (Canada)

- ICL (Israël)

- CropX Inc. (Israël)

- AgroCares (Pays-Bas)

- Soilwiz Ltd (Royaume-Uni/Europe)

- Growdigo / Indigo Ag (États-Unis)

- Langley Engrais (Royaume-Uni)

- Humintech (Allemagne)

- Coromandel International Ltd. (Arabie saoudite)

- Evonik (Allemagne)

- SMA (Archer Daniels Midland Company) (États-Unis)

- HUMA GRO (États-Unis)

- La Scotts Company LLC (États-Unis)

Quels sont les derniers développements au Moyen-Orient et en Afrique Marché de la santé des sols

- En octobre 2025, Multichem Specialities Private Limited a été reconnue parmi les 10 meilleurs distributeurs de produits chimiques spécialisés 2025 par le magazine Industry Outlook, soulignant son engagement en matière de qualité, d'innovation et de service fiable dans le secteur des produits chimiques spécialisés. En juillet 2025, l'entreprise a également organisé une campagne de dons de sang en collaboration avec Breach Candy Hospital Trust, faisant participer les employés et la communauté à des initiatives de soins de santé.

- En février 2024, Multichem Specialities Private Limited a participé à Vitafoods Saudi Arabia, renforçant sa présence dans le segment des nutraceutiques et des ingrédients spécialisés tout en s'engageant avec des clients et des partenaires pour mettre en valeur son portefeuille de solutions chimiques en expansion.

- En octobre 2024, Otto Chemie Pvt. Ltd. a élargi son portefeuille de produits chimiques et de réactifs de laboratoire à haute pureté, améliorant ainsi sa présence dans les secteurs pharmaceutique, de la recherche et industriel. La société a également renforcé ses capacités de réseau de distribution et de chaîne d'approvisionnement pour répondre à la demande croissante en Arabie saoudite et sur les marchés internationaux.

- En juillet 2024, Otto Chemie Pvt. Ltd. a organisé une campagne de collecte de sang et de sensibilisation à la santé en collaboration avec les hôpitaux locaux, reflétant l'engagement de l'entreprise en faveur du bien-être communautaire et des initiatives de responsabilité sociale des entreprises.

- En mars 2025, Oxford Lab Fine Chem LLP a mis en œuvre des solutions d'emballage écologiques et optimisé les pratiques de gestion des déchets dans ses processus de production et de distribution, renforçant ainsi l'engagement de l'entreprise en faveur d'une fabrication chimique durable et responsable.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 Aperçu général

1.4 LIMITATIONS

1.5 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 CHAMP D'APPLICATION GÉOGRAPHIQUE

2.3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET PRÊT

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRIPOD DBMR

2.6 MODÈLE MULTIVARIAT

2.7 INTERVENTIONS PRIMAIRES AVEC LES PRINCIPAUX DIRECTEURS DE L'AVIS

2.8 GRID DE POSITION DU MARCHÉ DBMR

2.9 ANALYSE DU PARTAGE DES VENDEURS DBMR

2.1 GRID DE COUVERTURE DES UTILISATEURS DU MARCHÉ

2.11 SOURCES SECONDAIRES

2.12 OBSERVATIONS

3 RÉSUMÉ

4 PRIMAIRES

4.1 CINQ FORCES PORTÉES

4.1.1 MENACES DES NOUVEAUX ENTRANTS – MODÉRAT

4.1.1.1 Capital requis – Modéré

4.1.1.2 Connaissance des produits – Modéré à élevé

4.1.1.3 Connaissances techniques – élevées

4.1.1.4 Relations avec les clients – Élevée

4.1.1.5 Accès à l'application et à la technologie – Modéré

4.1.2 MÉTHODE DES SUBSTITATS – MODÉRATION

4.1.2.1 Coût – élevé

4.1.2.2 Rendement – Modéré

4.1.2.3 Disponibilité – Élevée

4.1.2.4 Connaissances techniques – Faible à modéré

4.1.2.5 Durabilité – Faible

4.1.3 POUVOIR D'ACHETS DE BASSINAGE - MODÈLE À HAUTE

4.1.3.1 Nombre d'acheteurs par rapport aux fournisseurs – élevé

4.1.3.2 Différenciation des produits – Modéré

4.1.3.3 Menace d'intégration future – Faible

4.1.3.4 Volume de l'acheteur – Élevé

4.1.4 POUVOIR DE FABRICATION DES FOURNISSEURS – MODÉRATION

4.1.4.1 Concentration des fournisseurs – modérée à élevée

4.1.4.2 Coût de changement d'acheteur à d'autres fournisseurs – modéré

4.1.4.3 Menace d'intégration en arrière – Faible à modérée

4.1.5 RIVALISATION COMPÉTITIVE DANS L'INDUSTRIE – HAUTE

4.1.5.1 Concentration de l'industrie – Modérée

4.1.5.2 Taux de croissance de l'industrie – élevé

4.1.5.3 Différenciation des produits – Modéré

4.1.6 RÉSUMÉ STRATÉGIQUE

4.2 PERSPECTIVES GÉNÉRALES

4.3 COMPORTEMENT DES CONSOMMATEURS

4.3.1 GROUPE 1: GRANDES OPÉRATIONS COMMERCIALES ET CORPORÉES

4.3.2 GROUPE 2 : CLIENTS D ' AGRICULTURE ET D ' AGRICULTURE MOYENNES PROGRESSIFS

4.3.3 GROUPE 3: AGRICULTURES COMMERCIALES COST-CONSCIEUSES

4.3.4 GROUPE 4: LES PETITS AGRICULTURES ET LES AGRICULTURES TRADITIONNELLES

4.3.5 GROUPE 5: ACHETS DÉPENDANTS ET SUBSIDIAIRES

4.3.6 GROUPE 6: GRANDES ET INNOVATEURS SPECIALISÉS, À VUE HAUTE

4.3.7 VOIE STRATÉGIQUE

4.4 ANALYSE DE LA CAPACITÉ DE PRODUCTION DES ENTREPRISES

4.5 ANALYSE PRICTUELLE

4.5.1 PRIX DES BACTÉRIES DE NITROGENAGE

4.5.2 MICROORGANISMES DE SOLUBILISATION DES PHOSPHES

4.6 ANALYSE DE LA CHAINE D'APPROVISIONNEMENT

4.6.1 Aperçu général

4.6.2 SCÉNARIO DES COUTS LOGISTIQUES

4.6.2.1 IMPORTANCE DES SERVICES LOGISTIQUES

4.7 ANALYSE DE LA CHAINE DE VALEUR – MOYEN-ORIENT ET MARCHÉ AFRICAIN DE LA SANTÉ DU SOIL

4.7.1 SOURCES ET GÉNÉRATION DES MATÉRIAUX RAW

4.7.2 TRAITEMENT ET FORMATION

4.7.3 CONTRÔLE DE LA QUALITÉ, CERTIFICATION ET CONFORMITÉ RÉGLEMENTAIRE

4.7.4 LOGISTIQUES DE LA DISTRIBUTION ET DE LA CHAINE DE DÉPÔT

4.7.5 APPLICATION, ESSAIS ET SURVEILLANCE (UTILISATION DE L'END)

4.7.6 RENFORCEMENT DES LOOPS ET DES VALEURS

4.7.7 VALEUR DE LA CHAINE

4.8 ANALYSE DE LA CHAINE D'APPROVISIONNEMENT – MOYEN-ORIENT ET MARCHÉ AFRICAIN DE LA SANTÉ DU SOIL

4.8.1 CARACTÉRISTIQUES DE L'APPROVISIONNEMENT DE BASE (ACTEURS FLEURS + CLÉS)

4.8.1.1 Approvisionnement en matières premières

4.8.1.2 Traitement et formulation

4.8.1.3 Contrôle de la qualité et conformité

4.8.1.4 Distribution et logistique

4.8.1.5 Vente au détail et conseils

4.8.1.6 Utilisation finale et surveillance

4.8.2 CONSTRUCTIONS CLÉS ET LOCAUX

4.8.2.1 Logistique et livraison au dernier kilomètre

4.8.2.2 Chaîne froide et durée de conservation des produits biologiques

4.8.2.3 Saisonnalité des matières premières et qualité des matières premières —

4.8.2.4 La fragmentation de la réglementation

4.8.2.5 Concentration et exposition géopolitique dans l'offre minérale

4.8.3 RISQUES OPÉRATIONNELS ET COMMERCIAUX

4.8.4 ÉLÉMENTS

4.8.4.1 Programmes publics et marchés publics

4.8.4.2 Plates-formes numériques et regroupement logistique

4.8.4.3 Intégration des matières premières de l ' économie circulaire

4.8.4.4 Normes harmonisées et MRV

4.8.5 OPPORTUNITÉS STRATÉGIQUES

4.8.6 RECOMMANDATIONS PRATIQUES (EN FAVEUR DES SUPPLICATEURS, DES INVESTEURS, DES PRINCIPAUX)

4.9 COUVERTURE DU MATÉRIEL RAW

4.9.1 MATÉRIAUX ORGANIQUES ET BIOMASSÉS

4.9.1.1 Manufacturier: Complexes organiques-minéraux réactifs

4.9.2 RESIDUS CROP ET BIOMASSE VERT

4.9.3 STOCKS DE FOURNITURE ET ORGANISME STABILISÉ

4.9.4 MATÉRIAUX DE CARBONE THERMOMIQUE

4.9.5 MATÉRIAUX MINÉRAUX ET GÉOLOGIQUES

4.9.6 MINÉRAUX GYPSIQUES ET SUPPLÉMENTAIRES

4.9.7 PHOSPHATE ROCK ET SILICAT MINÉRAUX

4.9.8 SUBSTANCES HUMAINES ET EXTRAITS DE CARBONE

4.9.8.1 Ressources en Leonardite, en Lignite et en tourbe

4.9.9 MATÉRIAUX MICROBIAUX ET BIOLOGIQUES

4.9.9.1 Biomasse microbienne et intrants de fermentation

4.9.10 MATÉRIAUX DE TRANSPORT ET DE STABILISATION

4.9.11 RESSOURCES MARINES ET BIOMASSES AQUATIQUES

4.9.11.1 Les algues et les algues

4.9.12 MATÉRIAUX RAW POUR L ' ESSAI DES SOLS ET LA SURVEILLANCE NUMÉRIQUE

4.9.12.1 Inputs analytiques chimiques et biologiques

4.9.13 MATIÈRES ÉLECTRONIQUES ET SENSEURS

4.9.14 IMPLICATIONS ET CONCLUSIONS STRATÉGIQUES

4.1 AVANTAGES TECHNOLOGIQUES

4.10.1 AVANCEMENTS TECHNOLOGIQUES DE LA SOURCE ET DE LA CARACTÉRISATION DES MATÉRIAUX

4.10.2 AVANCEMENTS TECHNOLOGIQUES DU CENTRE DE FABRICATION

4.10.3 ENGINAGE DES MATÉRIAUX DANS LES INPUTS ORGANIQUES-MINÉRAUX ET CARBONES

4.10.4 EXTRACTION ET RESTITUTION DES SUBSTANCES HUMIQUES

4.10.5 CONTRÔLE DE LA QUALITÉ, AUTOMATION ET INTÉGRATION NUMÉRIQUE DE LA FABRICATION

4.10.6 EMBALLAGE, STABILITÉ ET TECHNOLOGIES LOGISTIQUES

4.10.7 SMART LOGISTIQUES ET SYSTÈMES DE TRACEABILITÉ

4.10.8 LIVRAISONS, DEMANDES DE PRÉCISION ET PRÊTS DE BOIS

4.10.9 CONSEILLERS EN MATIÈRE DE DONNÉES ET AMÉLIORATION CONTINUE

4.10.10 IMPLICATIONS ET CONCLUSIONS STRATÉGIQUES

4.11 CRITÈRES DE SÉLECTION DU VENDEUR

4.11.1 LA GOUVERNANCE DES MATÉRIAUX EN FAVEUR DU CRÉDIT DE VENDEUR

4.11.2 CAPACITÉ DE DÉPENSE ET DE PROCESSUS DE FABRICATION

4.11.3 VALIDATION SCIENTIFIQUE EN MESURE DE L'INTÉGRITÉ TECHNIQUE

4.11.4 LECTIVITÉ RÉGLEMENTAIRE ET DISCIPLINE

4.11.5 RÉSILIENCE ET SCALABILITÉ DE L'APPROVISIONNEMENT

4.11.6 CAPACITÉ NUMÉRIQUE, INTÉGRITÉ DE DONNÉES ET EXPANSION DE VALEUR

4.11.7 RENFORCEMENT FINANCIER, ECONOMIE UNITAIRE ET EFFICACITÉ DES CAPITAUX

4.11.8 ALIGNEMENT STRATÉGIQUE ET VALEUR DU PARTENARIAT À LONG TERME

4.11.9 CONCLUSION: SÉLECTION DU VENDEUR EN SAUVEGARDE DE VALEUR À LONG TERME

5 TARIF ET IMPACT SUR LE MARCHÉ

5.1 TAUX TARIFAIRE ACTUEL (S) SUR LES MARCHÉS DU TOP-5

5.1.1 PERSPECTIVES: PRODUCTION LOCALE

5.1.2 CRITÈRES DE SÉLECTION DES VENDEURS DYNAMIQUES

5.1.3 IMPACT SUR LA CHAINE D'APPROVISIONNEMENT

5.1.3.1 Achats de matières premières

5.1.3.2 FABRICATION ET PRODUCTION

5.1.3.3 LOGISTIQUES ET DISTRIBUTION

5.1.3.4 POSITION DES PRIX ET POSITION DES MARCHÉS

5.1.4 PARTICIPANTS DE L'INDUSTRIE: MOUVEMENTS PROACTIFS

5.1.4.1 OPTIMISATION DE LA CHAINE D'APPROVISIONNEMENT

5.1.4.2 ÉTABLISSEMENTS COMMUNS DE VENTURE

5.1.5 MPACT SUR LES PRIX

5.1.6 INCLINATION RÉGLEMENTAIRE

5.1.7 SITUATION GÉOPOLITIQUE

5.1.8 PARTENARIATS COMMERCIAUX ENTRE PAYS

5.1.8.1 ACCORDS DE LIBRE-ÉCHANGE

5.1.9 ÉTABLISSEMENTS D'ALLIANS

5.1.9.1 ACCRÉDITATION DE L ' ÉTAT (Y COMPRIS LA MFTN)

5.1.9.2 RÉGIMES INCENTIFS DE LA PRODUCTION

5.1.9.3 ZONES ÉCONOMIQUES SPÉCIALES / PARCS INDUSTRIELS

6 COUVERTURE DU RÈGLEMENT

6.1 COUVERTURE DU CADRE RÉGLEMENTAIRE – ANALYSE MACRO-MICRO

6.1.1 CODES DE PRODUITS – CONSÉQUENCES LOGIQUES DE CLASSIFICATION ET DE CONFORMITÉ

6.1.2 NORMES CERTIFIÉES – ACCÈS AUX MARCHÉS ET CONTRÔLE DE LA QUALITÉ

6.1.3 NORMES DE SÉCURITÉ – GESTION OPÉRATIONNELLE DES RISQUES

6.1.3.1 MATÉRIEL ET STOCKAGE – ANALYSE DÉTAILLÉE

6.1.3.2 TRANSPORT ET PRÉCAUTIONS – DÉPÔT RÉGLEMENTAIRE

6.1.3.3 IDENTIFICATION DU DANGER – DIVULGATION DES RISQUES ET RESPONSABILITÉ

6.1.4 EXÉCUTION ET SURVEILLANCE DES RÉGLEMENTATIONS

6.1.5 IMPACT RÉGLEMENTAIRE SUR LA STRUCTURE DES COÛTS

6.1.6 TENDANCES RÉGLEMENTAIRES ET PERSPECTIVES

6.1.7 IMPLICATIONS STRATÉGIQUES POUR LES PARTICIPANTS DU MARCHÉ

7 APERÇU DU MARCHÉ

7.1 Conducteurs

7.1.1 ADOPTION DE L'AGRICULTURE RÉGÉRATIVE ET PRATIQUES D'AGRICULTURE DURABLE

7.1.2 RENFORCEMENT DU DÉPLACEMENT DES TECHNOLOGIES DE SURVEILLANCE DES SOINS DE PRÉCISION ET D'AGRICULTURE NUMÉRIQUE

7.1.3 LES POLITIQUES GOUVERNEMENTALES ET LA DEMANDE DU CONSOMMATEUR APPUI AUX SYSTÈMES D'ALIMENTATION DURABLES

7.2 RÉSULTATS

7.2.1 HAUT COÛT ET ACCÈS LIMITÉ À DES ESSAIS COMPLÉMENTAIRES DE SOINS ET À DES INFRASTRUCTURES DE SURVEILLANCE

7.2.2 SENSIBILISATION LIMITÉE ET CAPACITÉ TECHNIQUE D'INTERPRÉTATION DES DONNÉES SUR LA SANTÉ DES SOINS

7.3 OPPORTUNITÉS

7.3.1 ÉMERGENCE DES PROGRAMMES DE CARBONE DE SOL ET DE FINANCES CLIMATIQUES CRÉANT DE NOUVEAUX STRAMES DE REVENU

7.3.2 BESOIN DE SURVEILLANCE, DE RAPPORTS ET DE VÉRIFICATION (MRV) POUR LA SANTÉ DES SOINS

7.3.3 EXPANSION DES MODIFICATIONS DE SOINS BIOBASÉS ET NATURELLES

7.4 DÉFIS

7.4.1 LAC DE NORMALISATION ET DE CONSENSE RÉGLEMENTAIRE EN MATIÈRE DE SANTÉ DES SOINS ET DE MESURE DU CARBONE DES SOINS

7.4.2 VARIABILITÉ SCIENTIFIQUE ET PERFORMANCE DES SOLUTIONS BIOLOGIQUES DE SOLE

8 MOYEN-ORIENT ET MARCHÉ AFRICAIN DE LA SANTÉ DU SOIL, PAR TYPE

8.1 Aperçu général

8.2 PRODUITS D'ENHANCEMENT DES SOLS

8.3 ESSAI ET SURVEILLANCE DES PRODUITS

8.4 MOYEN-ORIENT ET AFRIQUE PRODUITS D'ENHANCEMENT DES SOLS SUR LE MARCHÉ DE LA SANTÉ DES SOLS, PAR TYPE, 2018-2033

8.4.1 AMENDEMENTS DE SOL

8.4.2 ENGAGEMENTS DE FERTILITÉ DE SOI

8.4.3 SOLUTIONS BIOLOGIQUES ET MICROBIALES

8.4.4 CLIENTS DE SOI

8.4.5 PAIX

8.4.6 AUTRES

8.5 MOYEN-ORIENT ET PRODUITS D'ENHANCEMENT DES SOLS EN AFRIQUE, PAR TYPE, 2018-2033 (TONS)

8.6 MOYEN-ORIENT ET AFRIQUE MODIFICATIONS DE SOLS SUR LE MARCHÉ DE LA SANTÉ DES SOINS, PAR TYPE, 2018-2033 (MILLIERS USD)

8.6.1 AMENDEMENTS ORGANIQUES

8.6.2 MODIFICATIONS INORGANIQUES

8.7 MOYEN-ORIENT ET AFRIQUE MODIFICATIONS ORGANIQUES DU MARCHÉ DE LA SANTE DE SOIL, PAR TYPE, 2018-2033 (en milliers de dollars)

8.7.1 MANURE

8.7.2 COMPOSÉ

8.7.3 MANURE VERT

8.7.4 BIOCHAR

8.7.5 AUTRES

8.8 MOYEN-ORIENT ET AFRIQUE MODIFICATIONS INORGANIQUES SUR LE MARCHÉ DE LA SANTÉ DU SOIL, PAR TYPE, 2018-2033 (MILLIERS USD)

8.8.1 LIMITÉE

8.8.2 GYPSUM

8.8.3 ADDITIFS MINÉRAUX

8.8.4 AUTRES

8.9 MOYEN-ORIENT ET DE L'AFRIQUE DES ENGAGEMENTS DE FERTILITÉ DE SOI SUR LE MARCHÉ DE LA SANTE DE SOI, PAR TYPE, 2018-2033 (en milliers de dollars)

8.9.1 BIOFERTILISATEURS

8.9.2 ENGRAIS ORGANIQUES-MINÉRAUX

8.1 BIOFERTILISATEURS DU MOYEN-ORIENT ET DE L'AFRIQUE SUR LE MARCHÉ DE LA SANTÉ DU SOIL, PAR TYPE, 2018-2033 (en MILLIERS USD)

8.10.1 BACTERIE À NITROGENAGE

8.10.2 MICROORGANISMES DE SOLUTION DES PHOSPHES

8.10.3 MICROORGANISMES MOBILISANT LA POTASH

8.11 LE MOYEN-ORIENT ET L'AFRIQUE ORGANIQUE-MINÉRALE, PAR TYPE, DU MARCHÉ DE LA SANTÉ DU SOIL 2018-2033

8.11.1 ENGRAIS ORGANIQUES NPK

8.11.2 PRODUITS MINÉRAUX FITIFIÉS À L'ÉTAT COMPOSÉ

8.11.3 ACIDE HUMIQUE ET NPK BLENDS

8.12 LE MOYEN-ORIENT ET L'AFRIQUE ENGRICULTURE DES ENGRAIS ORGANIQUES DU NPK SUR LE MARCHÉ DE LA SANTÉ DES SOINS, PAR TYPE, 2018-2033 (MILLIERS DE USD)

8.12.1 COMPOSÉ + NPK BLENDS

8.12.2 NPK GRANULES/PELLETS BIO-ORGANIQUES

8.12.3 FORMULES ORGANIQUES LIQUIDES + NPK

8.12.4 PNKS ORGANIQUES-MINÉRAUX À LIBÉRATION CONTRÔLÉE

8.12.5 PNKS ORGANIQUES SPÉCIFIQUES DE LA SPECIALITÉ / CROP

8.13 MOYEN-ORIENT ET AFRIQUE DES PRODUITS MINÉRAUX FORTIFIÉS PAR COMPOSTE DANS LE MARCHÉ DE LA SANTÉ DES SOINS, PAR TYPE, 2018-2033 (en MILLEUR)

8.13.1 BIOCOMPÔT + BLENDES MINÉRALES

8.13.2 ENGRAIS À COMPOSITION GRANULÉE

8.13.3 VERMICOMPÔT FOURNI AVEC LES MINÉRAUX

8.13.4 BLANDES MINÉRALES COCOMPOSÉES + DÉCHETS

8.13.5 EXTRAITS DE COMPOSTES LIQUIDES FOURNIS AVEC DES NUTRIENTS

8.14 ACIDE HUMIQUE DU MOYEN-ORIENT ET DE L'AFRIQUE ET NPK BLENDS SUR LE MARCHÉ DE LA SANTE DU SOIL, PAR TYPE, 2018-2033 (en milliers de dollars)

8.14.1 BLANDES SOLIDES HUMIQUE + NPK

8.14.2 FORMULES LIQUIDES HUMIQUES + NPK

8.14.3 POTASSIUM HUMATE ENRICHÉ

8.14.4 BLANCHES DE FRACTION HUMIQUE HAUTE

8.14.5 HUMIC + FULVIC + BLENDES MINÉRALES

8.15 BIOLOGIQUE DU MOYEN-ORIENT ET DE L'AFRIQUE / SOLUTIONS MICROBIALES SUR LE MARCHÉ DE LA SANTE DES SOINS, PAR TYPE, 2018-2033 (en milliers de dollars)

8.15.1 TRICHODERMA

8.15.2 ESPÈCE DE BACILLUS

8.15.3 FUNGI MYCORRHIZAL

8.15.4 RHIZOBIE

8.15.5 AUTRES

8.16 MOYEN-ORGANIQUE ET AFRICAIN CONDITEURS DE SOI (ORGANIQUE) SUR LE MARCHÉ DE LA SANTÉ DU SOI, PAR TYPE, 2018-2033 (en milliers de dollars)

8.16.1 ACIDE HUMIQUE

8.16.2 EXTRAITS DE LA POISSANCE

8.16.3 ACIDE FULVIC

8.16.4 POTASSIUM BLANDES ENRICHÉES

8.16.5 HUMIC + FULVIC + BLENDES MINÉRALES

8.16.6 BLONS DE FRACTION HUMIQUES

8.16.7 FORMULES LIQUIDES HUMIQUES + NPK

8.17 MOYEN-ORIENT ET AFRIQUE PRODUITS D'ENHANCEMENT DU SOI SUR LE MARCHÉ DE LA SANTÉ DU SOI, PAR RÉGION, 2018-2033 (MILLIERS USD)

8.17.1 ASIE-PACIFIQUE

8.17.2 AMÉRIQUE DU NORD

8.17.3 EUROPE

8.17.4 AMÉRIQUE DU SUD

8.17.5 MOYEN-ORIENT & AFRIQUE

8.18 MOYEN-ORIENT ET AFRIQUE PRODUITS D'ENHANCEMENT DU SOI SUR LE MARCHÉ DE LA SANTÉ DU SOI, PAR RÉGION, 2018-2033 (TONS)

8.19 ESSAI ET SURVEILLANCE DES PRODUITS DU MOYEN-ORIENT ET DE L'AFRIQUE SUR LE MARCHÉ DE LA SANTÉ DES SOINS, PAR TYPE, 2018-2033 (MILLIERS DE USD)

8.19.1 PIÈCES D ' ESSAI

8.19.2 SOLUTIONS ANALYTIQUES LABORATOIRES (ANALYSE BIOLOGIQUE)

8.19.3 SURVEILLANCE NUMÉRIQUE ET ARRÊT

8.2 ESSAI ET SURVEILLANCE DES PRODUITS DU MOYEN-ORIENT ET DE L'AFRIQUE SUR LE MARCHÉ DE LA SANTÉ DES SOINS, PAR TYPE, 2018-2033 (MILLIERS)

8.21 LE MOYEN-ORIENT ET L'AFRIQUE D'ESSAI DE SOI SUR LE MARCHÉ DE LA SANTE DE SOI, PAR TYPE, 2018-2033 (en MILLIERS USD)

8.21.1 KITS PH

8.21.2 COURS NUTRIQUES

8.22 NUMÉRO DU MOYEN-ORIENT ET DE L'AFRIQUE ET SURVEILLANCE DE L'AMÉLIORATION SUR LE MARCHÉ DE LA SANTÉ DES SOINS, PAR TYPE, 2018-2033

8.22.1 SENSEURS IOTS

8.22.2 SENSIBILISATION ET DRONES D'ÉLIMINATION

8.22.3 OUTILS SIG & MAPPING

8.23 ESSAI ET SURVEILLANCE DES PRODUITS DU MOYEN-ORIENT ET DE L'AFRIQUE SUR LE MARCHÉ DE LA SANTÉ DES SOINS, PAR RÉGION, 2018-2033 (MILLIERS DE USD)

8.23.1 ASIE-PACIFIQUE

8.23.2 AMÉRIQUE DU NORD

8.23.3 L'EUROPE

8.23.4 AMÉRIQUE DU SUD

8.23.5 MOYEN-ORIENT & AFRIQUE

8.24 ESSAI ET SURVEILLANCE DES PRODUITS DU MOYEN-ORIENT ET DE L'AFRIQUE SUR LE MARCHÉ DE LA SANTÉ DES SOINS, PAR RÉGION, 2018-2033 (MILLIERS)

9 MOYEN-ORIENT ET MARCHÉ AFRICAIN DE LA SANTÉ DU SOIL, PAR TYPE DE SOIL

9.1 Aperçu général

9.2 SOLS ALLUVIELS

9.3 SOLS ROUGE

9.4 MESURE

9.5 SOLS BLACK

9.6 SOLS ARIDES

9.7 SANTES

9.8 SOLS DES SILES

9.9 SOLS DE RÉCLAMATION

9.1 SOLS DE JAUNE

9.11 LETÉRITES

9.12 SOLS SELINE/ALKALINE

9.13 PIECES DE PIECES

9.14 SOI CHALKY

9.15 AUTRES

9.16 SOINS ALLUVIELS DU MOYEN-ORIENT ET DE L'AFRIQUE SUR LE MARCHÉ DE LA SANTÉ DU SOI, PAR RÉGION, 2018-2033 (MILLIERS DE USD)

9.16.1 ASIE-PACIFIQUE

9.16.2 AMÉRIQUE DU NORD

9.16.3 L'EUROPE

9.16.4 AMÉRIQUE DU SUD

9.16.5 MOYEN-ORIENT & AFRIQUE

9.17 Sols rouges du MOYEN-ORIENT et de l'AFRIQUE sur le marché de la santé des sols, par région, 2018-2033 (en milliers de dollars)

9.17.1 ASIE-PACIFIQUE

9.17.2 AMÉRIQUE DU NORD

9.17.3 EUROPE

9.17.4 AMÉRIQUE DU SUD

9.17.5 MOYEN-ORIENT & AFRIQUE

9.18 LOAMS DU MOYEN-ORIENT ET DE L'AFRIQUE SUR LE MARCHÉ DE LA SANTÉ DU SOIL, PAR RÉGION, 2018-2033 (MILLIERS USD)

9.18.1 ASIE-PACIFIQUE

9.18.2 AMÉRIQUE DU NORD

9.18.3 L'EUROPE

9.18.4 AMÉRIQUE DU SUD

9.18.5 MOYEN-ORIENT & AFRIQUE

9.19 SOLS BLACK DU MOYEN-ORIENT ET DE L'AFRIQUE SUR LE MARCHÉ DE LA SANTÉ DES SOINS, PAR RÉGION, 2018-2033 (MILLIERS DE USD)

9.19.1 ASIE-PACIFIQUE

9.19.2 AMÉRIQUE DU NORD

9.19.3 L'EUROPE

9.19.4 AMÉRIQUE DU SUD

9.19.5 MOYEN-ORIENT & AFRIQUE

9.2 SOLS DE L'AFRIQUE ET DU MOYEN-ORIENT SUR LE MARCHÉ DE LA SANTÉ DU SOI, PAR RÉGION, 2018-2033 (en milliers de dollars É.-U.)

9.20.1 ASIE-PACIFIQUE

9.20.2 AMÉRIQUE DU NORD

9.20.3 L'EUROPE

9.20.4 AMÉRIQUE DU SUD

9.20.5 MOYEN-ORIENT & AFRIQUE

9.21 LE MOYEN-ORIENT ET L'AFRIQUE LES SOINS SANS DANS LE MARCHÉ DE LA SANTÉ DU SOI, PAR RÉGION, 2018-2033 (MILLIERS DE USD)

9.21.1 ASIE-PACIFIQUE

9.21.2 AMÉRIQUE DU NORD

9.21.3 L'EUROPE

9.21.4 AMÉRIQUE DU SUD

9.21.5 MOYEN-ORIENT & AFRIQUE

9.22 SOINS DU MOYEN-ORIENT ET DE L'AFRIQUE SUR LE MARCHÉ DE LA SANTÉ DU SOI, PAR RÉGION, 2018-2033 (MILLIERS DE USD)

9.22.1 ASIE-PACIFIQUE

9.22.2 AMÉRIQUE DU NORD

9.22.3 L'EUROPE

9.22.4 AMÉRIQUE DU SUD

9.22.5 MOYEN-ORIENT ET AFRIQUE

9.23 SOLS DE RÉCLAMATION DU MOYEN-ORIENT ET DE L'AFRIQUE SUR LE MARCHÉ DE LA SANTÉ DU SOIL, PAR RÉGION, 2018-2033 (MILLIERS DE USD)

9.23.1 ASIE-PACIFIQUE

9.23.2 AMÉRIQUE DU NORD

9.23.3 L'EUROPE

9.23.4 AMÉRIQUE DU SUD

9.23.5 MOYEN-ORIENT & AFRIQUE

9.24 SOLS DE JAUNE DU MOYEN-ORIENT ET DE L'AFRIQUE SUR LE MARCHÉ DE LA SANTE DE SOI, PAR RÉGION, 2018-2033 (en millions de dollars)

9.24.1 ASIE-PACIFIQUE

9.24.2 AMÉRIQUE DU NORD

9.24.3 L'EUROPE

9.24.4 AMÉRIQUE DU SUD

9.24.5 MOYEN-ORIENT & AFRIQUE

9.25 SOLS LATÉRAUX DU MOYEN-ORIENT ET DE L'AFRIQUE SUR LE MARCHÉ DE LA SANTÉ DU SOI, PAR RÉGION, 2018-2033 (MILLIERS DE USD)

9.25.1 ASIE-PACIFIQUE

9.25.2 AMÉRIQUE DU NORD

9.25.3 L'EUROPE

9.25.4 AMÉRIQUE DU SUD

9.25.5 MOYEN-ORIENT & AFRIQUE

9.26 SOLS DE L'ASLINE/ALKALINE DU MOYEN-ORIENT ET DE L'AFRIQUE SUR LE MARCHÉ DE LA SANTE DES SOINS, PAR RÉGION, 2018-2033 (en millions de dollars)

9.26.1 ASIE-PACIFIQUE

9.26.2 AMÉRIQUE DU NORD

9.26.3 L'EUROPE

9.26.4 AMÉRIQUE DU SUD

9.26.5 MOYEN-ORIENT & AFRIQUE

9.27 SOINS DE PIECES DU MOYEN-ORIENT ET DE L'AFRIQUE SUR LE MARCHÉ DE LA SANTÉ DU SOIL, PAR RÉGION, 2018-2033 (MILLIERS DE USD)

9.27.1 ASIE-PACIFIQUE

9.27.2 AMÉRIQUE DU NORD

927.3 EUROPE

9.27.4 AMÉRIQUE DU SUD

9.27.5 MOYEN-ORIENT & AFRIQUE

9.28 SOLS DE CHALKY DU MOYEN-ORIENT ET DE L'AFRIQUE SUR LE MARCHÉ DE LA SANTÉ DES SOINS, PAR RÉGION, 2018-2033 (MILLIERS USD)

9.28.1 ASIE-PACIFIQUE

9.28.2 AMÉRIQUE DU NORD

928.3 EUROPE

9.28.4 AMÉRIQUE DU SUD

9.28.5 MOYEN-ORIENT & AFRIQUE

9.29 MOYEN-ORIENT ET AUTRES EN AFRIQUE SUR LE MARCHÉ DE LA SANTÉ DU SOIL, PAR RÉGION, 2018-2033 (en MILLEUR)

9.29.1 ASIE-PACIFIQUE

9.29.2 AMÉRIQUE DU NORD

9.29.3 L'EUROPE

9.29.4 AMÉRIQUE DU SUD

9.29.5 MOYEN-ORIENT & AFRIQUE

10 LE MOYEN-ORIENT ET LE MARCHÉ AFRICAIN DE LA SANTÉ DU SOIL, PAR TECHNOLOGIE

10.1 Aperçu général

10.2 GESTION CONVENTIONNELLE DES SOLS

10.3 GESTION INTÉGRÉE DE L'ENTREPRISE DES SOLS

10.4 GESTION DE LA SANTÉ DES SOINS DE PRÉCISION

10.5 PRATIQUES D'AGRICULTURE RÉGÉNÉRATIVES

10.6 AUTRES

10.7 GESTION CONVENTIONNELLE DES SOINS DU MOYEN-ORIENT ET DE L'AFRIQUE PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS)

10.7.1 ASIE-PACIFIQUE

10.7.2 AMÉRIQUE DU NORD

10.7.3 EUROPE

10.7.4 AMÉRIQUE DU SUD

10.7.5 MOYEN-ORIENT ET AFRIQUE

10.8 LE MOYEN-ORIENT ET L'AFRIQUE LA GESTION INTÉGRÉE DE L'ENTREPRISE DU SOI (GISM) SUR LE MARCHÉ DE LA SANTÉ DU SOI, PAR RÉGION, 2018-2033

10.8.1 ASIE-PACIFIQUE

10.8.2 AMÉRIQUE DU NORD

10.8.3 EUROPE

10.8.4 AMÉRIQUE DU SUD

10.8.5 MOYEN-ORIENT ET AFRIQUE

10.9 PRÉCISION DU MOYEN-ORIENT ET DE L'AFRIQUE SUR LE MARCHÉ DE LA SANTÉ DU SOIL, PAR TECHNOLOGIE, 2018-2033 (en MILLIERS DE USD)

10.9.1 REMORQUES ET DRONES

10.9.2 TECHNOLOGIE DU TAUX VARIABLE (VRT)

10.9.3 MAPPING GPS & SIG

10.1 PRÉCISION DU MOYEN-ORIENT ET DE L'AFRIQUE GESTION DE LA SANTÉ DU SOIL SUR LE MARCHÉ DE LA SANTÉ DU SOIL, PAR RÉGION, 2018-2033

10.10.1 ASIE-PACIFIQUE

10.10.2 AMÉRIQUE DU NORD

10.10.3 EUROPE

10.10.4 AMÉRIQUE DU SUD

10.10.5 MOYEN-ORIENT & AFRIQUE

10.11 PRATIQUES DE L'AGRICULTURE REGINÉRATIVE DU MOYEN-ORIENT ET DE L'AFRIQUE SUR LE MARCHÉ DE LA SANTÉ DU SOIL, PAR TECHNOLOGIE, 2018-2033 (MILLIERS DE USD)

10.11.1 MAPPING GPS & SIG

10.11.2 TECHNOLOGIE DU TAUX VARIABLE (VRT)

10.11.3 REMORQUES ET DRONES

10.12 PRÉCISION DU MOYEN-ORIENT ET DE L'AFRIQUE GESTION DE LA SANTÉ DU SOIL SUR LE MARCHÉ DE LA SANTÉ DU SOIL, PAR RÉGION, 2018-2033

10.12.1 ASIE-PACIFIQUE

10.12.2 AMÉRIQUE DU NORD

10.12.3 L'EUROPE

10.12.4 AMÉRIQUE DU SUD

10.12.5 MOYEN-ORIENT & AFRIQUE

10.13 LE MOYEN-ORIENT ET LES AUTRES AFRIQUE SUR LE MARCHÉ DE LA SANTÉ DU SOIL, PAR RÉGION, 2018-2033 (en milliers de dollars)

10.13.1 ASIE-PACIFIQUE

10.13.2 AMÉRIQUE DU NORD

10.13.3 L'EUROPE

10.13.4 AMÉRIQUE DU SUD

10.13.5 MOYEN-ORIENT & AFRIQUE

11 MOYEN-ORIENT ET MARCHÉ AFRICAIN DE LA SANTÉ DU SOIL, PAR APPLICATION

11.1 Aperçu général

11.2 SOI CROP

11.3 SOL NON CROP

11.4 LE MOYEN-ORIENT ET L'AFRIQUE COUVRIR LE SOI SUR LE MARCHÉ DE LA SANTÉ DU SOI, PAR APPLICATION, 2018-2033 (MILLIERS USD)

11.4.1 CÉRÉALES ET GRAINES

11.4.2 OILS ET POULES

11.4.3 FRUITS ET LÉGUMES

11.4.4 CROCHES COMMERCIALES

11.4.5 CRÉDITS PHYTIQUES

11.4.6 AUTRES

11.5 CÉRÉALES ET GRAGNES DU MOYEN-ORIENT ET DE L'AFRIQUE, POULET DE SOL SUR LE MARCHÉ DE LA SANTÉ DES SOINS, PAR TYPE, 2018-2033 (en milliers de dollars É.-U.)

11.5.1 CORN

11.5.2 VIANDE

11.5.3 RICE

11.5.4 BARLE

11.5.5 OATS

11.5.6 AUTRES

11.6 LE MOYEN-ORIENT ET L'AFRIQUE OILSEEDS & PULSES, SOL DE CROP DANS LE MARCHÉ DE LA SANTÉ DES SOINS, PAR TYPE, 2018-2033 (MILLIERS USD)

11.6.1 SOYBÉ

11.6.2 RAPEES/CANOLA

11.6.3 SUNFLOWER

11.6.4 POULETS

11.6.5 MOTIFNUT

11.6.6 LENTILS

11.6.7 AUTRES

11.7 FRUITS ET LÉGUMES DU MOYEN-ORIENT ET DE L'AFRIQUE, SOL DE CROP SUR LE MARCHÉ DE LA SANTE DE SOI, PAR TYPE, 2018-2033 (MILLIERS DE USD)

11.7.1 CRÉDITS FRUITS

11.7.2 CROCHES ROUTIÈRES

11.7.3 GRANDES FEUILLES

11.7.4 HUITS

11.7.5 CUCURBITS

11.7.6 AUTRES

11.8 CROCHES COMMERCIALES DU MOYEN-ORIENT ET DE L'AFRIQUE SUR LE MARCHÉ DE LA SANTÉ DU SOI, PAR TYPE, 2018-2033 (MILLIERS DE USD)

11.8.1 SUGARCANE

11.8.2 COTTON

11.8.3 CAFÉ

11.8.4 COCOA

11.8.5 AET

11.8.6 TABAC

11.8.7 AUTRES

11.9 CROCHES DE PLANTE DU MOYEN-ORIENT ET DE L'AFRIQUE, LIVRAISONS DE SOL SUR LE MARCHÉ DE LA SANTE DE SOIL, PAR TYPE, 2018-2033 (en MILLEUR)

11.9.1 PALM OIL

11.9.2 RUBBRE

11.9.3 COCONUT

11.9.4 AUTRES

11.1 SOIN DU MOYEN-ORIENT ET DE L'AFRIQUE SUR LE MARCHÉ DE LA SANTÉ DES SOINS, PAR RÉGION, 2018-2033 (en MILLEUR)

11.10.1 ASIE-PACIFIQUE

11.10.2 AMÉRIQUE DU NORD

11.10.3 EUROPE

11.10.4 AMÉRIQUE DU SUD

11.10.5 MOYEN-ORIENT & AFRIQUE

11.11 SOINS NON CROP DU MOYEN-ORIENT ET DE L'AFRIQUE SUR LE MARCHÉ DE LA SANTÉ DES SOINS, PAR TYPE, 2018-2033 (en MILLIERS DE USD)

11.11.1 TURF & LANDSCAPING

11.11.2 FORÊTS

11.11.3 RECLAMATION ET RÉTABLISSEMENT DES SOLS

11.11.4 AUTRES

11.12 SOINS NON CROP DU MOYEN-ORIENT ET DE L'AFRIQUE SUR LE MARCHÉ DE LA SANTÉ DU SOI, PAR RÉGION, 2018-2033 (MILLIERS DE USD)

11.12.1 ASIE-PACIFIQUE

11.12.2 AMÉRIQUE DU NORD

11.12.3 L'EUROPE

11.12.4 AMÉRIQUE DU SUD

11.12.5 MOYEN-ORIENT & AFRIQUE

12 MOYEN-ORIENT ET MARCHÉ AFRICAIN DE LA SANTÉ DU SOIL, PAR UTILISATEUR

12.1 Aperçu général

12.2 AGRICULTURES ET CROISSANCES

12.3 ENTREPRISES D'AGRICULTURE

12.4 SOCIÉTÉS DE LOGEMENT ET DE FORÊTS

12.5 ORGANES GOUVERNEMENTAUX ET RÉGLEMENTAIRES

12.6 INSTITUTS DE RECHERCHE

12.7 UNIVERSITÉS

12.8 AUTRES

12.9 MOYEN-ORIENT ET AFRIQUE AGRICOLES ET GRANDES SUR LE MARCHÉ DE LA SANTE DE SOI, PAR TYPE DE PRODUITS, 2018-2033 (MILLIERS USD)

12.9.1 AMENDEMENTS DE SOL

12.9.2 ENGAGEMENTS DE FERTILITÉ DE SOI

12.9.3 CLIENTS DE SOI

12.9.4 SOLUTIONS BIOLOGIQUES / MICROBIALES

12.9.5 ESSAI ET SURVEILLANCE DES PRODUITS

12.9.6 PAIX

12.9.7 AUTRES

12.1 LES AGRICULTURES ET LES CROISSEURS DU MOYEN-ORIENT ET DE L'AFRIQUE SUR LE MARCHÉ DE LA SANTE DU SOIL, PAR RÉGION, 2018-2033 (en millions de dollars)

12.10.1 ASIE-PACIFIQUE

12.10.2 AMÉRIQUE DU NORD

12.10.3 EUROPE

12.10.4 AMÉRIQUE DU SUD

12.10.5 MOYEN-ORIENT ET AFRIQUE

12.11 LES SOCIÉTÉS DE L'AFRIQUE ET DU MOYEN-ORIENT SUR LE MARCHÉ DE LA SANTÉ DU SOIL, PAR TYPE DE PRODUITS, 2018-2033 (MILLIERS USD)

12.11.1 AMENDEMENTS DE SOL

12.11.2 ENGAGEMENTS DE FERTILITÉ DE SOI

12.11.3 SOLUTIONS BIOLOGIQUES / MICROBIALES

12.11.4 CLIENTS DE SOI

12.11.5 PRODUITS D'ESSAI ET DE SURVEILLANCE

12.11.6 VIANDE

12.11.7 AUTRES

12.12 LES SOCIÉTÉS DE L'AGRICULTURE DU MOYEN-ORIENT ET DE L'AFRIQUE SUR LE MARCHÉ DE LA SANTE DU SOIL, PAR RÉGION, 2018-2033 (en MILLEUR)

12.12.1 ASIE-PACIFIQUE

12.12.2 AMÉRIQUE DU NORD

12.12.3 EUROPE

12.12.4 AMÉRIQUE DU SUD

12.12.5 MOYEN-ORIENT & AFRIQUE

12.13 MOYEN-ORIENT ET AFRIQUE ENTREPRISES D'AMÉLIORATION ET DE FORESTISATION SUR LE MARCHÉ DE LA SANTÉ DU SOIL, PAR TYPE DE PRODUITS, 2018-2033 (en MILLIERS USD)

12.13.1 AMENDEMENTS DE SOL

12.13.2 CLIENTS DE SOI

12.13.3 VIANDE

12.13.4 SOLUTIONS BIOLOGIQUES / MICROBIALES

12.13.5 ENGAGEMENTS DE FERTILITÉ DE SOI

12.13.6 ESSAI ET SURVEILLANCE DES PRODUITS

12.13.7 AUTRES

12.14 PAR RÉGION, LE MOYEN-ORIENT ET LES SOCIÉTÉS DE LOGEMENT ET DE FORESTIER AFRIQUE, PAR PAYS, 2018-2033 (MILLIERS DE USD)

12.14.1 ASIE-PACIFIQUE

12.14.2 AMÉRIQUE DU NORD

12.14.3 EUROPE

12.14.4 AMÉRIQUE DU SUD

12.14.5 MOYEN-ORIENT ET AFRIQUE

12.15 LE MOYEN-ORIENT ET LES ORGANES RÉGLEMENTAIRES DU GOUVERNEMENT ET DE L'AFRIQUE SUR LE MARCHÉ DE LA SANTÉ DES SOINS, PAR TYPE DE PRODUITS, 2018-2033 (MILLIERS DE USD)

12.15.1 AMENDEMENTS DE SOL

12.15.2 ESSAI ET SURVEILLANCE DES PRODUITS

12.15.3 CLIENTS DE SOI

12.15.4 SOLUTIONS BIOLOGIQUES / MICROBIALES

12.15.5 ENGAGEMENTS DE FERTILITÉ DE SOI

12.15.6 VIANDE

12.15.7 AUTRES

12.16 LE MOYEN-ORIENT ET LES ORGANES RÉGLEMENTAIRES DU GOUVERNEMENT ET DE L'AFRIQUE SUR LE MARCHÉ DE LA SANTE DU SOIL, PAR RÉGION, 2018-2033 (en milliers de dollars)

12.16.1 ASIE-PACIFIQUE

12.16.2 AMÉRIQUE DU NORD

12.16.3 EUROPE

12.16.4 AMÉRIQUE DU SUD

12.16.5 MOYEN-ORIENT ET AFRIQUE

12.17 INSTITUTS DE RECHERCHE DU MOYEN-ORIENT ET DE L'AFRIQUE SUR LE MARCHÉ DE LA SANTÉ DU SOIL, PAR TYPE DE PRODUITS, 2018-2033 (MILLIERS USD)

12.17.1 ESSAI ET SURVEILLANCE DES PRODUITS

12.17.2 SOLUTIONS BIOLOGIQUES / MICROBIALES

12.17.3 AMENDEMENTS DE SOL

12.17.4 ENGAGEMENTS DE FERTILITÉ DE SOI

12.17.5 CONDITEURS DE SOLS

12.17.6 VIANDE

12.17.7 AUTRES

12.18 INSTITUTS DE RECHERCHE DU MOYEN-ORIENT ET DE L'AFRIQUE SUR LE MARCHÉ DE LA SANTÉ DU SOIL, PAR RÉGION, 2018-2033 (MILLIERS DE USD)

12.18.1 ASIE-PACIFIQUE

12.18.2 AMÉRIQUE DU NORD

12.18.3 EUROPE

12.18.4 AMÉRIQUE DU SUD

12.18.5 MOYEN-ORIENT ET AFRIQUE

12.19 UNIVERSITÉS DU MOYEN-ORIENT ET DE L'AFRIQUE SUR LE MARCHÉ DE LA SANTE DE SOIL, PAR TYPE DE PRODUITS, 2018-2033 (MILLIERS USD)

12.19.1 ESSAI ET SURVEILLANCE DES PRODUITS

12.19.2 AMENDEMENTS DE SOL

12.19.3 SOLUTIONS BIOLOGIQUES / MICROBIALES

12.19.4 ENGAGEMENTS DE FERTILITÉ DE SOI

12.19.5 CONDITEURS DE SOLS

12.19.6 VIANDE

12.19.7 AUTRES

12.2 UNIVERSITÉS DU MOYEN-ORIENT ET DE L'AFRIQUE SUR LE MARCHÉ DE LA SANTÉ DU SOIL, PAR RÉGION, 2018-2033 (MILLIERS DE USD)

12.20.1 ASIE-PACIFIQUE

12.20.2 AMÉRIQUE DU NORD

12.20.3 EUROPE

12.20.4 AMÉRIQUE DU SUD

12.20.5 MOYEN-ORIENT ET AFRIQUE

12.21 MOYEN-ORIENT ET AUTRES EN AFRIQUE SUR LE MARCHÉ DE LA SANTÉ DES SOINS, PAR TYPE DE PRODUITS, 2018-2033 (MILLIERS USD)

12.21.1 ESSAI ET SURVEILLANCE DES PRODUITS

12.21.2 SOLUTIONS BIOLOGIQUES / MICROBIALES

12.21.3 AMENDEMENTS DE SOL

12.21.4 CLIENTS DE SOI

12.21.5 ENGAGEMENTS DE FERTILITÉ DE SOI

12,21.6 PAIX

12.21.7 AUTRES

12.22 LE MOYEN-ORIENT ET LES AUTRES AFRIQUE SUR LE MARCHÉ DE LA SANTÉ DU SOIL, PAR RÉGION, 2018-2033 (MILLIERS DE USD)

12.22.1 ASIE-PACIFIQUE

12.22.2 AMÉRIQUE DU NORD

12.22.3 EUROPE

12.22.4 AMÉRIQUE DU SUD

12.22.5 MOYEN-ORIENT ET AFRIQUE

13 LE MOYEN-ORIENT ET LE MARCHÉ AFRICAIN DE LA SANTÉ DU SOIL, PAR CHANEAU DE DISTRIBUTION

13.1 Aperçu général

13.2 VENTES DIRECTS

13.3 APRÈS MARQUE

13.4 VENTES DIRECTES DU MOYEN-ORIENT ET DE L'AFRIQUE SUR LE MARCHÉ DE LA SANTE DE SOIL, PAR RÉGION, 2018-2033 (en milliers de dollars)

13.4.1 ASIE-PACIFIQUE

13.4.2 AMÉRIQUE DU NORD

13.4.3 L'EUROPE

13.4.4 AMÉRIQUE DU SUD

13.4.5 MOYEN-ORIENT ET AFRIQUE

13.5 LE MOYEN-ORIENT ET L'AFRIQUE APRÈS MARQUET SUR LE MARCHÉ DE LA SANTE DE SOIL, PAR RÉGION, 2018-2033 (MILLIERS DE USD)

13.5.1 ASIE-PACIFIQUE

13.5.2 AMÉRIQUE DU NORD

13.5.3 EUROPE

13.5.4 AMÉRIQUE DU SUD

13.5.5 MOYEN-ORIENT ET AFRIQUE

14 MOYEN-ORIENT ET MARCHÉ AFRICAIN DE LA SANTÉ DU SOIL, PAR RÉGION

14.1 MOYEN-ORIENT ET AFRIQUE

14.1.1 AFRIQUE DU SUD

14.1.2 ARABES SAOUDES

14.1.3 ÉGYPTE

14.1.4 EMIRATS ARABES UNIS

14.1.5 ISRAEL

14.1.6 KUWAIT

14.1.7 QATAR

14.1.8 OMAN

14.1.9 BAHRAIN

14.1.10 EST DU MOYEN-ORIENT ET AFRIQUE

15 MOYEN-ORIENT ET AFRIQUE MARCHÉ DE LA SANTÉ DU SOIL: PAYSAGE DE L'ENTREPRISE

15.1 ANALYSE DE PARTAGE DE LA COMPAGNIE FABRICANTE: MONDIALE

16 ANALYSE SWOT

17 PROFIL DE LA COMPAGNIE FABRICANTE

17.1 BASE DE BASE

17.1.1 COMPAGNIE

17.1.2 ANALYSE DES RECETTES

17.1.3 ANALYSE DU PARTAGE DES ENTREPRISES

17.1.4 PORTEFEUILLE DE PRODUITS

17.1.5 DÉVELOPPEMENT RÉCENT

17.2 BAYER AG

17.2.1 COMPAGNIE SNAPSHOT

17.2.2 ANALYSE DES RECETTES

17.2.3 ANALYSE DU PARTAGE DES ENTREPRISES

17.2.4 PORTEFEUILLE DE PRODUITS

17.2.5 DÉVELOPPEMENT RÉCENT

17.3 CORTEVA

17.3.1 COMPAGNIE SNAPSHOT

17.3.2 ANALYSE DES RECETTES

17.3.3 ANALYSE DU PARTAGE DES ENTREPRISES

17.3.4 PORTEFEUILLE DE PRODUITS

17.3.5 DÉVELOPPEMENT RÉCENT

17.4 SYNGENTA

17.4.1 COMPAGNIE SNAPSHOT

17.4.2 ANALYSE DU PARTAGE DES ENTREPRISES

17.4.3 PORTEFEUILLE DE PRODUITS

17.4.4 DÉVELOPPEMENT RÉCENT

17.5 NUTRIEN AG SOLUTIONS, INC.

17.5.1 COMPAGNIE SNAPSHOT

17.5.2 ANALYSE DES RECETTES

17.5.3 ANALYSE DU PARTAGE DES ENTREPRISES

17.5.4 PORTEFEUILLE DE PRODUITS

17.5.5 DÉVELOPPEMENT RÉCENT

17.6 SMA

17.6.1 COMPAGNIE SNAPSHOT

17.6.2 PORTEFEUILLE DE PRODUITS

17.6.3 DÉVELOPPEMENT RÉCENT

17.7 AGROCARES

17.7.1 COMPAGNIE SNAPSHOT

17.7.2 PORTEFEUILLE DE PRODUITS

17.7.3 DÉVELOPPEMENT RÉCENT

17.8 CAMPBELL SCIENTIFIQUE, INC.

17.8.1 COMPAGNIE SNAPSHOT

17.8.2 PORTEFEUILLE DE PRODUITS

17.8.3 DÉVELOPPEMENT RÉCENT

17,9 COROMANDEL INTERNATIONAL LTD

17.9.1 COMPAGNIE SNAPSHOT

17.9.2 ANALYSE DES RECETTES

17.9.3 PORTEFEUILLE DE PRODUITS

17.9.4 DÉVELOPPEMENT RÉCENT

17.1 CROPX INC

17.10.1 COMPAGNIE SNAPSHOT

17.10.2 PORTEFEUILLE DE PRODUITS

17.10.3 DÉVELOPPEMENT RÉCENT

17.11 ÉARTHOPTIQUES.

17.11.1 COMPAGNIE SNAPSHOT

17.11.2 PORTEFEUILLE DE PRODUITS

17.11.3 DÉVELOPPEMENT RÉCENT

17.12 EVONIK

17.12.1 COMPAGNIE SNAPSHOT

17.12.2 ANALYSE DES RECETTES

17.12.3 PORTEFEUILLE DE PRODUITS

17.12.4 DÉVELOPPEMENT RÉCENT

17.13 FMC CORPORATION

17.13.1 COMPAGNIE SNAPSHOT

17.13.2 ANALYSE DES RECETTES

17.13.3 PORTEFEUILLE DE PRODUITS

17.13.4 DÉVELOPPEMENT RÉCENT

17.14 INDIGO AG, INC.

17.14.1 COMPAGNIE SNAPSHOT

17.14.2 PORTEFEUILLE DE PRODUITS

17.14.3 DÉVELOPPEMENT RÉCENT

17.15 HUMA GRO

17.15.1 COMPAGNIE SNAPSHOT

17.15.2 PORTEFEUILLE DE PRODUITS

17.15.3 DÉVELOPPEMENT RÉCENT

17.16 HUMINTECH

17.16.1 COMPAGNIE SNAPSHOT

17.16.2 PORTEFEUILLE DE PRODUITS

17.16.3 DÉVELOPPEMENT RÉCENT

17.17 ICL

17.17.1 COMPAGNIE SNAPSHOT

17.17.2 ANALYSE DES RECETTES

17.17.3 PORTEFEUILLE DE PRODUITS

17.17.4 DÉVELOPPEMENT RÉCENT

17.18 GROUPE DE MÉTRES.

17.18.1 COMPAGNIE SNAPSHOT

17.18.2 PORTEFEUILLE DE PRODUITS

17.18.3 DÉVELOPPEMENT RÉCENT

17.19 SOCIÉTÉ DES TECHNOLOGIES MIRATERRA

17.19.1 COMPAGNIE SNAPSHOT

17.19.2 PORTEFEUILLE DE PRODUITS

17.19.3 DÉVELOPPEMENT RÉCENT

17.2 INDE MOSAÏQUE

17.20.1 COMPAGNIE SNAPSHOT

17.20.2 PORTEFEUILLE DE PRODUITS

17.20.3 DÉVELOPPEMENT RÉCENT

17.21 PLANTBIOTIX

17.21.1 COMPAGNIE SNAPSHOT

17.21.2 PORTEFEUILLE DE PRODUITS

17.21.3 DÉVELOPPEMENT RÉCENT

17.22 TECHNOLOGIES SENTIÈRES.

17.22.1 COMPAGNIE SNAPSHOT

17.22.2 PORTEFEUILLE DE PRODUITS

17.22.3 DÉVELOPPEMENT RÉCENT

17.23 SOI SCOUT.

17.23.1 COMPAGNIE SNAPSHOT

17.23.2 PORTEFEUILLE DE PRODUITS

17.23.3 DÉVELOPPEMENT RÉCENT

17.24 SOLWIZ LT

17.24.1 COMPAGNIE SNAPSHOT

17.24.2 PORTEFEUILLE DE PRODUITS

17.24.3 DÉVELOPPEMENT RÉCENT

17.25 SYSTÈMES DE SURVEILLANCE DE L'EAU DE STEVENS INC.

17.25.1 COMPAGNIE SNAPSHOT

17.25.2 PORTEFEUILLE DE PRODUITS

17.25.3 DÉVELOPPEMENT RÉCENT

17.26 SUNPALM AUSTRALIE

17.26.1 COMPAGNIE SNAPSHOT

17.26.2 PORTEFEUILLE DE PRODUITS

17.26.3 DÉVELOPPEMENT RÉCENT

17.27 TECSOIL, INC.

17.27.1 COMPAGNIE SNAPSHOT

17.27.2 PORTEFEUILLE DE PRODUITS

17.27.3 DÉVELOPPEMENT RÉCENT

17.28 LA SCOTTS COMPANY LLC

17.28.1 COMPAGNIE SNAPSHOT

17.28.2 ANALYSE DES RECETTES

17.28.3 PORTEFEUILLE DE PRODUITS

17.28.4 DÉVELOPPEMENT RÉCENT

17.29 UPL

17.29.1 COMPAGNIE SNAPSHOT

17.29.2 ANALYSE DES RECETTES

17.29.3 PORTEFEUILLE DE PRODUITS

17.29.4 DÉVELOPPEMENT RÉCENT

17.3 UTKARSH AGROCHEM PVT LTD

17.30.1 COMPAGNIE SNAPSHOT

17.30.2 PORTEFEUILLE DE PRODUITS

17.30.3 DÉVELOPPEMENT RÉCENT

18 PROFIL DE LA SOCIÉTÉ DE DISTRIBUTEUR

18.1 SOLUTIONS DE CALIFORNIA AG

18.1.1 COMPAGNIE SNAPSHOT

18.1.2 PORTEFEUILLE DE PRODUITS

18.1.3 DÉVELOPPEMENT RÉCENT

18.2 CORPS DE SOI ÉCLAIRÉ

18.2.1 COMPAGNIE SNAPSHOT

18.2.2 PORTEFEUILLE DE PRODUITS

18.2.3 DÉVELOPPEMENT RÉCENT

18.3 GETDISTRIBUTORS.COM

18.3.1 COMPAGNIE SNAPSHOT

18.3.2 PORTEFEUILLE DE PRODUITS

18.3.3 DÉVELOPPEMENT RÉCENT

18.4 DISTRIBUTEURS ORGANIQUES, INC.

18.4.1 COMPAGNIE SNAPSHOT

18.4.2 PORTEFEUILLE DE PRODUITS

18.4.3 DÉVELOPPEMENT RÉCENT

18.5 NIVEAU

18.5.1 COMPAGNIE SNAPSHOT

18.5.2 PORTEFEUILLE DE PRODUITS

18.5.3 DÉVELOPPEMENT RÉCENT

19 QUESTIONNAIRE

20 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1

TABLEAU 2 PRÉFÉRENCES DES CONSOMMATEURS PAR PARAMÈTRE DE DÉCISION

TABLEAU 3 RÉSULTATS ESTIMÉS

TABLEAU 4 BURDEN TARIFAIRE EFFICACE (NOT JUST NOMINAL)

TABLEAU 5 DÉPENDANCE DES IMPORTATIONS DE NIVEAU DE PRODUITS

TABLEAU 6 PRINCIPALES DÉCISIONS POIDS (INDICATIFS)

TABLEAU 7 ÉCONOMIE DE LA FABRICATION

TABLEAU 8 SEGMENTATION DES PRIX

TABLEAU 9 CONTRIBUTION DU STATUT DES COÛTS

TABLEAU 10 Marché de la santé du sol du MOYEN-ORIENT ET DE L'AFRIQUE, PAR TYPE, 2018-2033

TABLEAU 11 MOYEN-ORIENT ET AFRIQUE PRODUITS D'ENHANCEMENT DES SOLS SUR LE MARCHÉ DE LA SANTÉ DES SOLS, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 12 MOYEN-ORIENT ET PRODUITS AFRICAINS D'ENHANCEMENT DES SOLS SUR LE MARCHÉ DE LA SANTÉ DES SOLS, PAR TYPE, 2018-2033 (TONS)

TABLEAU 13 MOYEN-ORIENT ET AFRICAIN MODIFICATIONS DU SOL SUR LE MARCHÉ DE LA SANTÉ DU SOIL, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 14 MOYEN-ORIENT ET AFRIQUE MODIFICATIONS ORGANIQUES DU MARCHÉ DE LA SANTÉ DU SOI, PAR TYPE, 2018-2033

TABLEAU 15 MOYEN-ORIENT ET AFRIQUE MODIFICATIONS INORGANIQUES SUR LE MARCHÉ DE LA SANTÉ DU SOIL, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 16 ENSEMBLE DU MOYEN-ORIENT ET DE L'AFRIQUE DANS LE MARCHÉ DE LA SANTE DU SOI, PAR TYPE, 2018-2033 (en MILLIERS USD)

TABLEAU 17 BIOFERTILISATEURS DU MOYEN-ORIENT ET DE L'AFRIQUE SUR LE MARCHÉ DE LA SANTE DU SOIL, PAR TYPE, 2018-2033

TABLEAU 18 LE MOYEN-ORIENT ET L'AFRIQUE ORGANIQUE-MINÉRALE DES FERTILISATEURS DU MARCHÉ DE LA SANTE DU SOIL, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 19 ENGRAIS DU MOYEN-ORIENT ET DE L'AFRIQUE

TABLEAU 20 MOYEN-ORIENT ET AFRIQUE PRODUITS MINÉRAUX FORTIFIÉS PAR COMPOSITION DANS LE MARCHÉ DE LA SANTÉ DES SOINS, PAR TYPE, 2018-2033

TABLEAU 21 ACIDE HUMIQUE DU MOYEN-ORIENT ET DE L'AFRIQUE ET NPK BLENDS SUR LE MARCHÉ DE LA SANTE DU SOIL, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 22 BIOLOGIQUE DU MOYEN-ORIENT ET DE L'AFRIQUE / SOLUTIONS MICROBIALES SUR LE MARCHÉ DE LA SANTE DES SOINS, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 23 MOYEN-ORGANIQUE ET CONDITIONNAIRES DE SOL (ORGANIQUE) SUR LE MARCHÉ DE LA SANTÉ DU SOL, PAR TYPE, 2018-2033

TABLEAU 24 MOYEN-ORIENT ET AFRICAIN PRODUITS D'ENHANCEMENT DU SOI SUR LE MARCHÉ DE LA SANTÉ DU SOI, PAR RÉGION, 2018-2033 (MILLIERS DE USD)

TABLEAU 25 MOYEN-ORIENT ET PRODUITS D'ENHANCEMENT DES SOLS EN AFRIQUE, PAR RÉGION, 2018-2033 (TONS)

TABLEAU 26 ESSAI ET SURVEILLANCE DES PRODUITS DU MOYEN-ORIENT ET DE L'AFRIQUE SUR LE MARCHÉ DE LA SANTE DES SOINS, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 27 ESSAI ET SURVEILLANCE DES PRODUITS DU MOYEN-ORIENT ET DE L'AFRIQUE SUR LE MARCHÉ DE LA SANTÉ DES SOINS, PAR TYPE, 2018-2033 (MILLIERS)

TABLEAU 28 LE MOYEN-ORIENT ET L'AFRIQUE TESTS DE SOI SUR LE MARCHÉ DE LA SANTÉ DU SOI, PAR TYPE, 2018-2033 (MILLIERS DE USD)

TABLEAU 29 NUMÉRO DU MOYEN-ORIENT ET DE L'AFRIQUE ET SURVEILLANCE DE L'AMÉLIORATION SUR LE MARCHÉ DE LA SANTE DE SOIL, PAR TYPE, 2018-2033

TABLEAU 30 ESSAIS ET SURVEILLANCE DES PRODUITS DU MOYEN-ORIENT ET DE L'AFRIQUE SUR LE MARCHÉ DE LA SANTÉ DES SOINS, PAR RÉGION, 2018-2033 (en MILLIERS DE USD)

TABLEAU 31 ESSAI ET SURVEILLANCE DES PRODUITS DU MOYEN-ORIENT ET DE L'AFRIQUE SUR LE MARCHÉ DE LA SANTÉ DES SOINS, PAR RÉGION, 2018-2033 (EN MILLIERS)

TABLEAU 32 Marché de la santé du sol du MOYEN-ORIENT et de l'AFRIQUE, par type de sol, 2018-2033 (en milliers de dollars)

TABLEAU 33 SOLS ALLUVIELS DU MOYEN-ORIENT ET DE L'AFRIQUE SUR LE MARCHÉ DE LA SANTE DU SOI, PAR RÉGION, 2018-2033 (en millions de dollars)

TABLEAU 34 MOYEN-ORIENT ET DE L'AFRIQUE SUR LE MARCHÉ DE LA SANTE DE SOI, PAR RÉGION, 2018-2033 (en MILLOIS USD)

TABLEAU 35 PRÊTS DU MOYEN-ORIENT ET DE L'AFRIQUE SUR LE MARCHÉ DE LA SANTE DE SOIL, PAR RÉGION, 2018-2033 (en MILLIERS)

TABLEAU 36 MOYEN-ORIENT ET AFRIQUE SOLS BLACK SUR LE MARCHÉ DE LA SANTE DE SOI, PAR RÉGION, 2018-2033 (en millions de dollars)

TABLEAU 37 MOYEN-ORIENT ET SOLS DE L'AFRIQUE DANS LE MARCHÉ DE LA SANTÉ DU SOI, PAR RÉGION, 2018-2033 (MILLIERS DE USD)

TABLEAU 38 LE MOYEN-ORIENT ET L'AFRIQUE LES SOINS SANS SUR LE MARCHÉ DE LA SANTÉ DES SOINS, PAR RÉGION, 2018-2033

TABLEAU 39 MOYEN-ORIENT ET SOLS DE SILT EN AFRIQUE, PAR RÉGION, 2018-2033 (MILLIERS USD)

TABLEAU 40 SOLS DE RÉCLAMATION DU MOYEN-ORIENT ET DE L'AFRIQUE SUR LE MARCHÉ DE LA SANTE DE SOI, PAR RÉGION, 2018-2033 (en milliers de dollars)

TABLEAU 41 SOLS DU MOYEN-ORIENT ET DE JAUNE AFRIQUE SUR LE MARCHÉ DE LA SANTE DE SOI, PAR RÉGION, 2018-2033 (en millions de dollars)

TABLEAU 42 SOLS LATÉRAUX DU MOYEN-ORIENT ET DE L'AFRIQUE SUR LE MARCHÉ DE LA SANTÉ DU SOI, PAR RÉGION, 2018-2033 (MILLIERS USD)

TABLEAU 43 MOYEN-ORIENT ET SOLS D'ALKALINE DE L'AFRIQUE SUR LE MARCHÉ DE LA SANTE DE SOI, PAR RÉGION, 2018-2033 (en MILLOIS USD)

TABLEAU 44 SOINS DE PIECES DU MOYEN-ORIENT ET DE L'AFRIQUE SUR LE MARCHÉ DE LA SANTÉ DU SOI, PAR RÉGION, 2018-2033 (MILLIERS DE USD)

TABLEAU 45 SOLS DE CHALKY DU MOYEN-ORIENT ET DE L'AFRIQUE SUR LE MARCHÉ DE LA SANTÉ DU SOI, PAR RÉGION, 2018-2033 (MILLIERS DE USD)

TABLEAU 46 MOYEN-ORIENT ET AFRIQUE AUTRES SUR LE MARCHÉ DE LA SANTE DE SOIL, PAR RÉGION, 2018-2033 (en milliers de dollars)

TABLEAU 47 Marché de la santé du sol du MOYEN-ORIENT ET DE L'AFRIQUE, PAR TECHNOLOGIE, 2018-2033

TABLEAU 48 GESTION CONVENTIONNELLE DES SOINS DU MOYEN-ORIENT ET DE L'AFRIQUE PAR RÉGION, 2018-2033 (MILLIERS DE USD)

TABLEAU 49 MOYEN-ORIENT ET AFRIQUE GESTION INTÉGRÉE DE L'ENTREPRISE DU SOI (GISM) SUR LE MARCHÉ DE LA SANTÉ DU SOI, PAR RÉGION, 2018-2033

TABLEAU 50 PRÉCISION DU MOYEN-ORIENT ET DE L'AFRIQUE GESTION DE LA SANTÉ DU SOIL SUR LE MARCHÉ DE LA SANTÉ DU SOIL, PAR TECHNOLOGIE, 2018-2033

TABLEAU 51 PRÉCISION DU MOYEN-ORIENT ET DE L'AFRIQUE GESTION DE LA SANTÉ DU SOI SUR LE MARCHÉ DE LA SANTÉ DU SOI, PAR RÉGION, 2018-2033

TABLEAU 52 PRATIQUES DE L'AGRICULTURE REGINÉRATIVE DU MOYEN-ORIENT ET DE L'AFRIQUE SUR LE MARCHÉ DE LA SANTE DE SOIL, PAR TECHNOLOGIE, 2018-2033 (en milliers de dollars)

TABLEAU 53 PRÉCISION DU MOYEN-ORIENT ET DE L'AFRIQUE GESTION DE LA SANTÉ DU SOIL SUR LE MARCHÉ DE LA SANTÉ DU SOIL, PAR RÉGION, 2018-2033

TABLEAU 54 MOYEN-ORIENT ET AFRIQUE AUTRES SUR LE MARCHÉ DE LA SANTE DE SOIL, PAR RÉGION, 2018-2033 (MILLIERS DE USD)

TABLEAU 55 Marché de la santé du sol du MOYEN-ORIENT ET DE L'AFRIQUE, PAR DEMANDE, 2018-2033

TABLEAU 56 LE MOYEN-ORIENT ET L'AFRIQUE COUVRIR LE SOI SUR LE MARCHÉ DE LA SANTÉ DU SOI, PAR DEMANDE, 2018-2033 (MILLIERS DE USD)

TABLEAU 57 CÉRÉALES ET GRAGNES DU MOYEN-ORIENT ET DE L'AFRIQUE, LIVRAISONS DE SOL SUR LE MARCHÉ DE LA SANTE DE SOIL, PAR TYPE, 2018-2033

TABLEAU 58 DU MOYEN-ORIENT ET DE L'AFRIQUE OILS ET POULES, SOL DE CROP SUR LE MARCHÉ DE LA SANTE DE SOIL, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 59 FRUITS ET LÉGUMES DU MOYEN-ORIENT ET DE L'AFRIQUE, SOL DE CROP SUR LE MARCHÉ DE LA SANTE DE SOI, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 60 CROCHES COMMERCIALES DU MOYEN-ORIENT ET DE L'AFRIQUE SUR LE MARCHÉ DE LA SANTE DU SOIL, PAR TYPE, 2018-2033 (en MILLEUR)

TABLEAU 61 CROCHES DE PLANTATION DU MOYEN-ORIENT ET DE L'AFRIQUE, DE SOINS CROP SUR LE MARCHÉ DE LA SANTE DU SOIL, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 62 LE MOYEN-ORIENT ET L'AFRIQUE COUVRIR LE SOI SUR LE MARCHÉ DE LA SANTÉ DU SOIL, PAR RÉGION, 2018-2033 (MILLIERS DE USD)

TABLEAU 63 LE MOYEN-ORIENT ET L'AFRIQUE DES SOINS NON CROP SUR LE MARCHÉ DE LA SANTE DES SOINS, PAR TYPE, 2018-2033 (en MILLIERS USD)

TABLEAU 64 LE MOYEN-ORIENT ET L'AFRIQUE LES SOINS NON CROP DANS LE MARCHÉ DE LA SANTÉ DES SOINS, PAR RÉGION, 2018-2033 (MILLIERS DE USD)

TABLEAU 65 MOYEN-ORIENT ET MARCHÉ AFRICAIN DE LA SANTÉ DU SOIL, PAR UTILISATEUR FINAL, 2018-2033 (en MILLIERS USD)

TABLEAU 66 MOYEN-ORIENT ET AFRIQUE DES AGRICULTURES ET DES CROISSEURS SUR LE MARCHÉ DE LA SANTE DE SOIL, PAR TYPE DE PRODUITS, 2018-2033 (en MILLIERS USD)

TABLEAU 67 MOYEN-ORIENT ET AFRIQUE LES AGRICULTURES ET LES CROISSANCES SUR LE MARCHÉ DE LA SANTE DE SOI, PAR RÉGION, 2018-2033 (en millions de dollars)

TABLEAU 68 SOCIÉTÉS DE L'AFRIQUE ET DU MOYEN-ORIENT SUR LE MARCHÉ DE LA SANTÉ DU SOIL, PAR TYPE DE PRODUITS, 2018-2033 (MILLIERS USD)