Middle East And Africa Venous Diseases Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

386.32 Million

USD

611.10 Million

2024

2032

USD

386.32 Million

USD

611.10 Million

2024

2032

| 2025 –2032 | |

| USD 386.32 Million | |

| USD 611.10 Million | |

| % | |

|

Segmentation du marché des traitements des maladies veineuses au Moyen-Orient et en Afrique, par type de produit (injections sclérosantes, dispositifs d'ablation, produits de fermeture veineuse, stents veineux, médicaments et autres), type de maladie (thrombose veineuse profonde (TVP), insuffisance veineuse chronique (IVC), embolie pulmonaire, thrombophlébite superficielle, varices et autres), type de traitement (sclérothérapie, ablation par radiofréquence, laser, phlébectomie ambulatoire, ligature et stripping veineux, angioplastie ou pose de stent, interventions chirurgicales, thérapie par compression, médicaments veinoactifs, filtres caves et autres thérapies), utilisateur final (hôpitaux, cliniques, centres de chirurgie ambulatoire et autres), canal de distribution (appel d'offres direct, vente au détail et autres) - Tendances et prévisions du secteur jusqu'en 2032

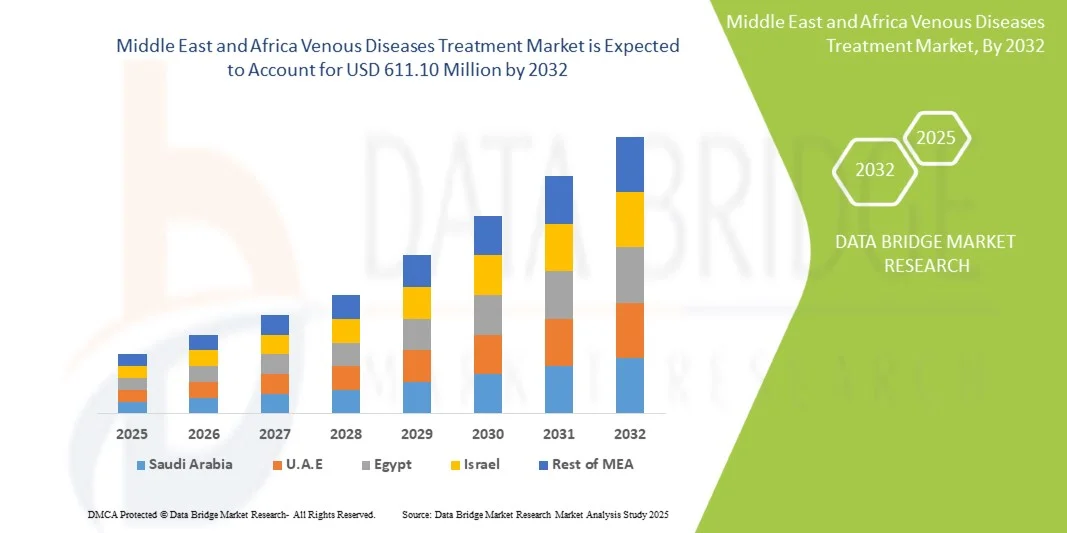

Taille du marché du traitement des maladies veineuses au Moyen-Orient et en Afrique

- La taille du marché du traitement des maladies veineuses au Moyen-Orient et en Afrique était évaluée à 386,32 millions USD en 2024 et devrait atteindre 611,10 millions USD d'ici 2032 , à un TCAC de 5,9 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante de l’insuffisance veineuse chronique, des varices et de la thrombose veineuse profonde , associée à la croissance de la population gériatrique dans la région, qui est plus sujette aux troubles vasculaires.

- De plus, l'adoption croissante de procédures mini-invasives, le développement des infrastructures de santé et la sensibilisation accrue au diagnostic précoce stimulent la demande de traitements efficaces contre les maladies veineuses. Ces facteurs convergents accélèrent l'adoption de solutions thérapeutiques avancées, stimulant ainsi significativement la croissance du secteur.

Analyse du marché du traitement des maladies veineuses au Moyen-Orient et en Afrique

- Le traitement des maladies veineuses, y compris les injections de sclérothérapie, les dispositifs d'ablation, les produits de fermeture veineuse, les stents veineux et les médicaments, devient de plus en plus important à mesure que les principaux pays du Moyen-Orient et d'Afrique connaissent une augmentation des cas de varices, de thrombose veineuse profonde et d'insuffisance veineuse chronique due au vieillissement démographique et aux facteurs de risque liés au mode de vie.

- La demande croissante de traitements contre les maladies veineuses est alimentée par une sensibilisation croissante à l’intervention précoce, à l’élargissement de l’accès aux thérapies mini-invasives et au renforcement des infrastructures hospitalières dans les systèmes de santé publics et privés.

- L'Arabie saoudite a dominé le marché du traitement des maladies veineuses avec la plus grande part de revenus de 29,4 % en 2024, soutenue par des installations de soins de santé de pointe, de solides investissements gouvernementaux dans le cadre de Vision 2030 et une adoption rapide de l'ablation par radiofréquence et des procédures laser dans les centres de soins tertiaires.

- L'Afrique du Sud devrait être le pays qui connaîtra la croissance la plus rapide au cours de la période de prévision, en raison de la prévalence croissante de l'obésité, de la charge des maladies vasculaires et de l'adoption croissante de la thérapie par compression et des interventions chirurgicales ambulatoires.

- Le segment des injections de sclérothérapie a dominé le marché du traitement des maladies veineuses au Moyen-Orient et en Afrique avec une part de marché de 32,6 % en 2024, en raison de sa nature peu invasive, de sa rentabilité et de son utilisation généralisée dans la gestion des varices dans les hôpitaux et les cliniques vasculaires spécialisées en Arabie saoudite, en Afrique du Sud, aux Émirats arabes unis et en Égypte.

Portée du rapport et segmentation du marché du traitement des maladies veineuses au Moyen-Orient et en Afrique

|

Attributs |

Informations clés sur le marché du traitement des maladies veineuses au Moyen-Orient et en Afrique |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du traitement des maladies veineuses au Moyen-Orient et en Afrique

Adoption croissante des thérapies mini-invasives

- Une tendance importante et croissante sur le marché du traitement des maladies veineuses au Moyen-Orient et en Afrique est le passage croissant vers des procédures mini-invasives telles que l'ablation par radiofréquence , la thérapie au laser et la sclérothérapie, qui offrent des temps de récupération réduits, des risques de complications moindres et un confort amélioré pour le patient par rapport aux chirurgies traditionnelles.

- Par exemple, les grands hôpitaux d'Arabie saoudite et des Émirats arabes unis proposent de plus en plus de sclérothérapie et de traitements laser en ambulatoire, reflétant la préférence des patients pour des options plus rapides, moins douloureuses et esthétiquement avantageuses. De même, des cliniques privées d'Afrique du Sud et d'Égypte adoptent des dispositifs d'ablation endoveineuse pour répondre à la demande croissante des patients.

- Les progrès réalisés dans les dispositifs d'ablation et les produits de fermeture veineuse permettent des interventions plus précises et ciblées, minimisant ainsi le recours à des procédures invasives de ligature ou de stripping. Certains dispositifs modernes intègrent également un guidage par imagerie pour une meilleure précision du traitement.

- Les campagnes de sensibilisation croissantes sur les maladies veineuses et la disponibilité d’options de traitement avancées encouragent un diagnostic et une intervention plus précoces, ce qui stimule l’adoption de thérapies mini-invasives.

- Cette tendance vers des solutions moins invasives, conviviales pour les patients et technologiquement avancées remodèle les attentes en matière de soins vasculaires dans toute la région, les entreprises introduisant des dispositifs d'ablation innovants, des agents de sclérothérapie et des systèmes de compression pour répondre à cette demande croissante.

- La demande de traitements veineux sûrs, efficaces et peu invasifs augmente rapidement dans les établissements de santé publics et privés, reflétant l'effort plus large de la région vers la modernisation des soins vasculaires et ambulatoires.

Dynamique du marché du traitement des maladies veineuses au Moyen-Orient et en Afrique

Conducteur

Augmentation du fardeau des troubles veineux et expansion des infrastructures de santé

- La prévalence croissante des varices, de la thrombose veineuse profonde (TVP) et de l’insuffisance veineuse chronique, provoquée par le vieillissement de la population, l’obésité et les modes de vie sédentaires, est un moteur majeur de la croissance du marché au Moyen-Orient et en Afrique.

- Par exemple, en 2024, le ministère saoudien de la Santé a étendu ses programmes de soins vasculaires dans le cadre de Vision 2030, permettant ainsi à davantage d'hôpitaux d'intégrer des unités de dépistage et de traitement des maladies veineuses. De même, le secteur privé sud-africain augmente ses investissements dans la chirurgie vasculaire et les centres de soins ambulatoires.

- La sensibilisation croissante à la santé veineuse, combinée à un meilleur accès aux outils de diagnostic tels que l'échographie duplex, encourage une détection et un traitement plus précoces, stimulant ainsi la demande de solutions avancées.

- La disponibilité d’options de traitement modernes telles que l’ablation au laser, les injections de sclérothérapie et les stents veineux dans les hôpitaux et cliniques multispécialités accélère encore davantage leur adoption.

- En outre, les investissements dans les soins de santé soutenus par le gouvernement, l’augmentation des revenus disponibles dans les pays du CCG et l’expansion du secteur privé à travers l’Afrique renforcent l’infrastructure nécessaire pour fournir des soins veineux avancés.

Retenue/Défi

Coût élevé des thérapies avancées et accès inégal aux soins

- Malgré une adoption croissante, le coût relativement élevé des procédures et dispositifs de traitement veineux avancés demeure un obstacle important, notamment dans les régions africaines à faible revenu où la couverture santé publique est limitée. Les frais restant à la charge des patients dissuadent souvent les patients d'opter pour des thérapies modernes.

- Par exemple, alors que l’ablation au laser et les stents veineux sont facilement disponibles en Arabie saoudite et aux Émirats arabes unis, l’accès dans des pays comme le Nigéria et le Kenya reste limité en raison de problèmes d’accessibilité financière et du manque d’installations spécialisées.

- Un autre défi est la pénurie de spécialistes vasculaires qualifiés dans certaines régions d’Afrique, ce qui entraîne une répartition inégale des soins avancés et une dépendance excessive aux approches chirurgicales traditionnelles.

- En outre, les différences réglementaires entre les pays du Moyen-Orient et d’Afrique peuvent retarder l’introduction de nouveaux dispositifs d’ablation, de produits de fermeture veineuse et de nouveaux médicaments, ralentissant ainsi la pénétration globale du marché.

- Surmonter ces obstacles nécessitera des modèles de traitement rentables, des programmes de formation plus larges pour les spécialistes vasculaires et des partenariats public-privé plus solides pour améliorer l’accessibilité et l’abordabilité des soins des maladies veineuses.

Portée du marché du traitement des maladies veineuses au Moyen-Orient et en Afrique

Le marché est segmenté en fonction du type de produit, du type de maladie, du type de traitement, de l’utilisateur final et du canal de distribution.

- Par type de produit

En fonction du type de produit, le marché est segmenté en injections sclérosantes, dispositifs d'ablation, produits de fermeture veineuse, stents veineux, médicaments, etc. Le segment des injections sclérosantes a dominé le marché avec la plus grande part de chiffre d'affaires (32,6 %) en 2024, grâce à sa nature mini-invasive et à sa grande efficacité dans le traitement des varices et des affections veineuses superficielles. Les patients privilégient la sclérothérapie pour ses avantages esthétiques, sa faible cicatrisation et sa convalescence courte. Les hôpitaux et les cliniques externes d'Arabie saoudite, des Émirats arabes unis et d'Afrique du Sud adoptent de plus en plus la sclérothérapie en raison de son efficacité et de son faible taux de complications par rapport aux chirurgies traditionnelles. La procédure permet également des séances répétées si nécessaire, ce qui la rend adaptée aux affections veineuses chroniques. Les partenariats pharmaceutiques fournissant des agents sclérosants de haute qualité améliorent encore son accessibilité. De plus, de fortes campagnes de sensibilisation des patients et la demande croissante de soins ambulatoires soutiennent la domination de ce segment.

Le segment des dispositifs d'ablation devrait connaître la croissance la plus rapide, soit 22,4 % entre 2025 et 2032, grâce à l'adoption croissante des thérapies mini-invasives par radiofréquence et laser. Ces dispositifs permettent un traitement précis et ciblé des varices et de la thrombose veineuse profonde, minimisant ainsi les complications liées aux procédures et l'inconfort des patients. Les avancées technologiques, telles que l'ablation guidée par échographie, améliorent encore la précision et la sécurité. Les principaux hôpitaux et centres vasculaires spécialisés des pays du CCG et d'Afrique du Sud développent leurs services d'ablation, améliorant ainsi l'accessibilité. La préférence des patients pour les interventions ambulatoires et des temps de récupération plus courts contribue également à cette croissance. De plus, le soutien gouvernemental et les investissements privés dans le secteur de la santé accélèrent l'adoption de ces traitements dans toute la région.

- Par type de maladie

Selon le type de maladie, le marché est segmenté en thrombose veineuse profonde (TVP), insuffisance veineuse chronique (IVC), embolie pulmonaire, thrombophlébite superficielle, varices, etc. Le segment des varices a dominé le marché, enregistrant la plus grande part de chiffre d'affaires en 2024, en raison de sa forte prévalence parmi les populations urbaines et vieillissantes du Moyen-Orient et d'Afrique. Les varices nécessitent souvent une intervention médicale pour soulager les symptômes et améliorer l'esthétique, ce qui incite les patients à opter pour la sclérothérapie, le traitement au laser ou l'ablation. Les hôpitaux et les cliniques investissent de plus en plus dans les équipements et le personnel qualifié pour une prise en charge efficace des varices. Le diagnostic précoce grâce à l'amélioration des techniques d'imagerie et le développement des campagnes de sensibilisation des patients ont encore stimulé le recours au traitement. Les interventions ambulatoires sont privilégiées pour leur faible perturbation et leur rentabilité. De plus, l'augmentation des facteurs de risque liés au mode de vie, tels que l'obésité et la sédentarité, contribue à une demande soutenue de traitements des varices.

Le segment de l'insuffisance veineuse chronique (IVC) devrait connaître la croissance la plus rapide au cours de la période de prévision, sous l'effet de la prévalence croissante de l'obésité, de la sédentarité et du vieillissement de la population. La prise en charge de l'IVC nécessite souvent de multiples modalités thérapeutiques, notamment la compression, les interventions mini-invasives et la prise de médicaments, ce qui crée un fort potentiel d'adoption pour les hôpitaux et les cliniques spécialisées. Les initiatives de sensibilisation axées sur le diagnostic précoce et la prévention encouragent les patients à recourir à une intervention rapide. Ce segment gagne du terrain dans des pays comme l'Arabie saoudite, les Émirats arabes unis et l'Afrique du Sud grâce à l'amélioration des infrastructures de santé et des systèmes de remboursement. De plus, l'augmentation des investissements dans les centres vasculaires privés et les structures de soins ambulatoires accélère l'adoption de ce traitement. Les avancées technologiques en matière de dispositifs de traitement et d'options conviviales pour les patients soutiennent également la croissance rapide de ce segment.

- Par type de traitement

Selon le type de traitement, le marché est segmenté en sclérothérapie, ablation par radiofréquence, laser, phlébectomie ambulatoire, ligature et stripping veineux, angioplastie ou pose de stent, interventions chirurgicales, thérapie compressive, médicaments veinoactifs, filtres caves et autres thérapies. La sclérothérapie a dominé le marché avec la plus grande part de chiffre d'affaires en 2024 grâce à son efficacité en ambulatoire et à son caractère mini-invasif. Les patients la privilégient pour les varices et les thrombophlébites superficielles en raison de sa convalescence plus courte et de ses risques de complications moindres. Les hôpitaux et cliniques privées d'Arabie saoudite, des Émirats arabes unis et d'Afrique du Sud ont intégré la sclérothérapie à leurs soins vasculaires de routine. Ses avantages esthétiques la rendent populaire auprès des patients soucieux de cicatrisation. La sclérothérapie permet également des séances répétées si nécessaire, ce qui la rend adaptée aux maladies chroniques. Les campagnes de sensibilisation et les recommandations des médecins renforcent encore sa position dominante sur le marché.

Le segment de la thérapie par ablation par radiofréquence devrait connaître la croissance la plus rapide au cours de la période de prévision, porté par les avancées technologiques et la préférence croissante des patients pour des solutions précises et mini-invasives. Son adoption progresse dans les hôpitaux urbains et les centres spécialisés disposant d'un personnel qualifié et d'appareils de pointe. Cette thérapie offre des taux de réussite thérapeutique élevés et réduit le risque de récidive des varices et autres affections veineuses. Son accessibilité en ambulatoire et ses périodes de convalescence plus courtes la rendent attractive tant pour les patients que pour les professionnels de santé. Les campagnes de sensibilisation mettant l'accent sur une intervention précoce et l'amélioration des résultats pour les patients favorisent son adoption rapide. Les investissements publics dans la santé et le développement du secteur privé dans les pays du CCG et en Afrique du Sud alimentent également cette croissance.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques, centres de chirurgie ambulatoire et autres. En 2024, le segment hospitalier a dominé le marché, affichant la plus grande part de chiffre d'affaires grâce à sa capacité à offrir des services diagnostiques et thérapeutiques complets. Les hôpitaux proposent des options de traitement multimodales, notamment la sclérothérapie, l'ablation et des interventions chirurgicales, sous un même toit, garantissant une meilleure prise en charge des patients et un débit de traitement plus élevé. Ils disposent également d'équipements médicaux de pointe, de spécialistes vasculaires qualifiés et de services vasculaires dédiés. Les hôpitaux publics d'Arabie saoudite et des Émirats arabes unis développent leurs services vasculaires dans le cadre de leurs stratégies nationales de santé. En Afrique du Sud, les hôpitaux adoptent des technologies avancées d'ablation et de laser pour répondre à la demande croissante. Les patients privilégient les hôpitaux pour leur crédibilité, leur sécurité et l'accès à des procédures complexes.

Le segment des centres de chirurgie ambulatoire devrait connaître la croissance la plus rapide au cours de la période de prévision, alimenté par la préférence croissante pour les traitements ambulatoires et mini-invasifs. Les patients privilégient les centres ambulatoires pour des coûts plus faibles, des interventions plus rapides et des temps de récupération plus courts. En Afrique du Sud, aux Émirats arabes unis et en Égypte, les cliniques privées spécialisées investissent de plus en plus dans des dispositifs d'ablation, des équipements laser et des infrastructures de sclérothérapie. Ces centres offrent un accès pratique aux soins de suivi et permettent des séances répétées si nécessaire. La sensibilisation croissante aux traitements ambulatoires et les initiatives d'éducation des patients favorisent une adoption rapide. La flexibilité et l'approche centrée sur le patient de ce segment en font un choix attractif tant pour les consommateurs que pour les professionnels de santé.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en appels d'offres directs, ventes au détail et autres. Le segment des appels d'offres directs a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce aux achats groupés des hôpitaux et des programmes de santé publics. Les appels d'offres directs permettent aux établissements d'acquérir des dispositifs d'ablation avancés, des stents veineux et des produits de sclérothérapie à des prix compétitifs. Les partenariats entre les fabricants et les services d'approvisionnement des hôpitaux des pays du CCG renforcent la domination de ce canal. Les appels d'offres gouvernementaux à grande échelle garantissent un approvisionnement régulier des hôpitaux publics et des centres spécialisés. Ce canal facilite également la formation et le support de maintenance des fabricants. Les hôpitaux et les cliniques bénéficient d'un approvisionnement simplifié et d'une disponibilité fiable des produits.

Le segment des ventes au détail devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à la disponibilité croissante des thérapies compressives sans ordonnance, des médicaments veinoactifs et des dispositifs de soins veineux à domicile. Cette croissance est alimentée par la sensibilisation croissante des patients et l'expansion des réseaux de pharmacies en Afrique du Sud, aux Émirats arabes unis et en Égypte. Les plateformes de commerce électronique et les pharmacies en ligne améliorent encore l'accès aux produits de soins veineux. Les canaux de distribution permettent aux patients de gérer des affections mineures à domicile tout en complétant les traitements hospitaliers. La praticité, l'accessibilité financière et la sensibilisation croissante des consommateurs à la santé contribuent à une adoption rapide. Les fabricants lancent également des emballages adaptés aux patients et des campagnes de sensibilisation pour stimuler les ventes au détail.

Analyse régionale du marché des traitements des maladies veineuses au Moyen-Orient et en Afrique

- L'Arabie saoudite a dominé le marché du traitement des maladies veineuses avec la plus grande part de revenus de 29,4 % en 2024, soutenue par des installations de soins de santé de pointe, de solides investissements gouvernementaux dans le cadre de Vision 2030 et une adoption rapide de l'ablation par radiofréquence et des procédures laser dans les centres de soins tertiaires.

- Les patients et les professionnels de santé du pays privilégient de plus en plus les thérapies mini-invasives telles que la sclérothérapie, l'ablation par radiofréquence et le laser, en raison de délais de récupération plus courts, de complications réduites et de meilleurs résultats esthétiques. Les hôpitaux et les centres vasculaires spécialisés développent leurs services pour répondre à cette demande, améliorant ainsi l'accessibilité et le confort des patients.

- Cette adoption généralisée est également soutenue par des dépenses de santé élevées, la disponibilité de spécialistes vasculaires formés et une sensibilisation croissante à la prise en charge des maladies veineuses. Les partenariats public-privé et l'acquisition d'équipements médicaux de pointe renforcent également l'efficacité des traitements veineux.

Aperçu du marché saoudien du traitement des maladies veineuses

En 2024, le marché saoudien du traitement des maladies veineuses a représenté la plus grande part de chiffre d'affaires au Moyen-Orient et en Afrique, avec 29,4 %, grâce à la prévalence croissante des varices, de l'insuffisance veineuse chronique (IVC) et de la thrombose veineuse profonde (TVP). La sensibilisation croissante des patients, conjuguée aux initiatives gouvernementales en matière de santé dans le cadre de la Vision 2030, favorise l'adoption de thérapies mini-invasives telles que la sclérothérapie, l'ablation par radiofréquence et le traitement au laser. Les hôpitaux et les centres vasculaires spécialisés augmentent leurs capacités, offrant des diagnostics et des options thérapeutiques avancés. La préférence croissante pour les interventions ambulatoires et les délais de récupération plus courts stimulent la croissance du marché. De plus, l'intégration de dispositifs de pointe aux systèmes d'information hospitaliers garantit une surveillance et une prise en charge efficaces des patients.

Aperçu du marché du traitement des maladies veineuses en Afrique du Sud

Le marché sud-africain devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé au cours de la période de prévision. Cette croissance est tirée par la prévalence croissante de l'obésité, la sédentarité et les troubles veineux liés à l'âge. Les hôpitaux privés et les centres de chirurgie ambulatoire investissent dans des dispositifs d'ablation, des équipements de sclérothérapie et des systèmes laser pour répondre à la demande croissante. La préférence des patients pour des interventions ambulatoires mini-invasives et de meilleurs résultats de guérison encourage l'adoption de ces techniques. Les campagnes de sensibilisation gouvernementales et les investissements privés dans les soins de santé renforcent les infrastructures de prise en charge des maladies veineuses. Par ailleurs, les patients sud-africains recherchent de plus en plus des soins dans des centres spécialisés pour des interventions plus rapides, plus sûres et esthétiquement plus avantageuses.

Aperçu du marché du traitement des maladies veineuses aux Émirats arabes unis (EAU)

Le marché des Émirats arabes unis connaît une croissance soutenue, portée par la hausse des dépenses de santé, l'urbanisation et les troubles veineux liés au mode de vie. Les hôpitaux et cliniques des grandes villes comme Dubaï et Abou Dhabi proposent de plus en plus de traitements avancés de sclérothérapie et d'ablation. Les campagnes de sensibilisation des patients et les initiatives de tourisme médical stimulent l'adoption de ces traitements par les résidents et les patients internationaux. La disponibilité de spécialistes vasculaires qualifiés et d'infrastructures de traitement modernes est un facteur clé de l'expansion du marché. De plus, les investissements publics dans l'innovation en santé encouragent la participation du secteur privé, stimulant ainsi la croissance. L'accent mis par les Émirats arabes unis sur les soins avancés et mini-invasifs répond à la préférence des patients pour des traitements rapides, efficaces et esthétiques.

Aperçu du marché égyptien du traitement des maladies veineuses

Le marché égyptien connaît une croissance constante grâce à une meilleure prise en compte des problèmes de santé veineuse et à un accès élargi aux traitements modernes dans les centres urbains. Hôpitaux et cliniques adoptent l'ablation par radiofréquence, les thérapies laser et les dispositifs de compression pour traiter les varices et l'IVC. La sensibilisation croissante des patients à l'intervention précoce et aux procédures mini-invasives accélère l'adoption de ces solutions sur le marché. De plus, les initiatives gouvernementales en matière de santé et le développement du secteur privé améliorent les infrastructures de soins veineux. La multiplication des structures de soins ambulatoires et des cliniques spécialisées améliore l'accessibilité. La demande des consommateurs pour des solutions thérapeutiques abordables et efficaces continue de stimuler le développement du marché.

Aperçu du marché nigérian du traitement des maladies veineuses

Le marché nigérian du traitement des maladies veineuses est en pleine émergence, porté par une sensibilisation croissante à l'insuffisance veineuse chronique et à la prise en charge des varices. Les hôpitaux urbains et les cliniques privées introduisent progressivement la sclérothérapie et la thérapie par compression, bien que leur adoption reste limitée par le coût et l'accès aux équipements spécialisés. Le gouvernement encourage les partenariats public-privé pour développer les services de soins vasculaires. La préférence des patients pour les solutions ambulatoires mini-invasives est croissante, notamment dans les zones métropolitaines. De plus, les programmes locaux de formation des spécialistes vasculaires améliorent l'accès aux services. L'essor de la classe moyenne et la sensibilisation croissante aux questions de santé devraient stimuler la croissance du marché dans les années à venir.

Part de marché du traitement des maladies veineuses au Moyen-Orient et en Afrique

L'industrie du traitement des maladies veineuses au Moyen-Orient et en Afrique est principalement dirigée par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- AngioDynamics, (États-Unis)

- biolitec Holding GmbH & Co KG (Autriche)

- Lumenis Be Ltd. (Israël)

- Dornier MedTech (Allemagne)

- Groupe Energist (Royaume-Uni)

- Eufoton srl (Italie)

- Vascular Solutions, Inc. (États-Unis)

- Quanta System SpA (Italie)

- Sciton (États-Unis)

- Fotona (Slovénie)

- BTG plc (Royaume-Uni)

- Merz Pharma (États-Unis)

- Clinique iVein (Égypte)

- Centres veineux d'Afrique du Sud (Afrique du Sud)

- Hôpital Burjeel. (Émirats arabes unis)

- Groupe Mediclinic (EAU)

Quels sont les développements récents sur le marché du traitement des maladies veineuses au Moyen-Orient et en Afrique ?

- En mai 2025, RHEACELL, leader en thérapie cellulaire, et AOP Health, laboratoire pharmaceutique mondial, ont annoncé un partenariat stratégique visant à développer des thérapies innovantes pour les ulcères veineux chroniques et l'épidermolyse bulleuse (« maladie du papillon »). Cette collaboration vise à faire progresser les thérapies cellulaires somatiques afin de répondre aux importants besoins médicaux non satisfaits dans ces domaines. Ce partenariat souligne l'engagement des patients à accéder à des traitements de pointe pour les maladies veineuses chroniques.

- En février 2025, MediWound, société biopharmaceutique, a lancé un essai clinique de phase III pour son nouveau traitement ciblant les ulcères veineux de jambe. Cet essai vise à évaluer l'efficacité et la sécurité d'EscharEx, un traitement à base d'enzymes protéolytiques, pour favoriser la cicatrisation des plaies. Pour soutenir cet essai, MediWound a établi des collaborations de recherche avec Solventum, Mölnlycke et MIMEDX, qui fourniront des produits de pointe pour le traitement des plaies afin d'assurer une prise en charge uniforme dans tous les centres d'étude.

- En février 2025, lors du sommet EVES 2024, le Women in Vascular Forum a créé une association dédiée aux femmes chirurgiennes vasculaires du Moyen-Orient. Cette initiative vise à favoriser la collaboration, à plaider en faveur de changements politiques et à promouvoir la recherche, posant ainsi les bases d'une meilleure santé vasculaire pour les femmes et d'une plus grande représentation des femmes en chirurgie vasculaire dans la région.

- En septembre 2024, des experts du Moyen-Orient se sont réunis pour discuter des meilleures pratiques de prise en charge des maladies veineuses profondes lors du congrès mondial v-WINdonesia. Le Dr AlQedrah, des Émirats arabes unis, a présenté ses réflexions sur la prise en charge des maladies veineuses profondes, contribuant ainsi à l'échange international de connaissances et de pratiques en matière de traitement des affections veineuses.

- En juin 2024, Philips a annoncé le lancement de son système de stent veineux Duo, un dispositif médical implantable conçu pour traiter l'obstruction symptomatique du flux veineux chez les patients atteints d'insuffisance veineuse chronique (IVC). Ce système a reçu l'autorisation de mise sur le marché de la Food and Drug Administration (FDA) américaine, marquant une avancée significative dans le traitement des maladies veineuses.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.