North America Alpha And Beta Emitters Based Radiopharmaceuticals Market

Taille du marché en milliards USD

TCAC :

%

USD

339.33 Million

USD

783.52 Million

2024

2032

USD

339.33 Million

USD

783.52 Million

2024

2032

| 2025 –2032 | |

| USD 339.33 Million | |

| USD 783.52 Million | |

| % | |

|

Segmentation du marché nord-américain des radiopharmaceutiques à base d'émetteurs alpha et bêta, par isotope (émetteurs bêta et alpha), sources (isotopes produits par réacteur, isotopes produits par générateur et autres), application thérapeutique (oncologie et autres), type de vecteur (ligands de petites molécules, peptides, anticorps monoclonaux et autres), utilisateur final (hôpitaux, radiopharmacies et instituts de recherche) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des produits radiopharmaceutiques à base d'émetteurs alpha et bêta

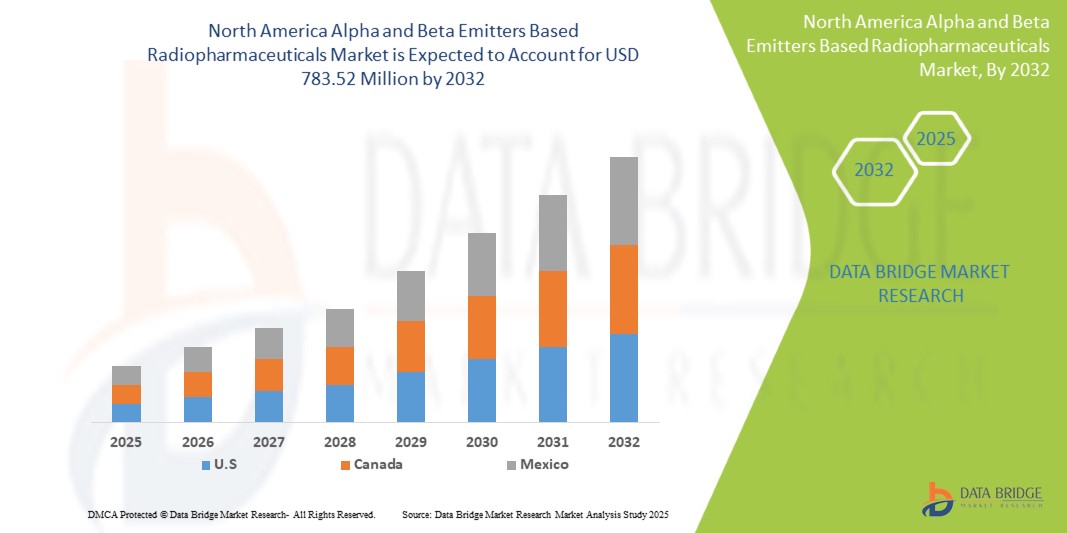

- La taille du marché nord-américain des produits radiopharmaceutiques à base d'émetteurs alpha et bêta était évaluée à 339,33 millions USD en 2024 et devrait atteindre 783,52 millions USD d'ici 2032 , à un TCAC de 11,1 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l’efficacité accrue des thérapies alpha et bêta ciblées

- De plus, l'adoption croissante du théranostic en médecine personnalisée. Ces facteurs convergents accélèrent l'adoption de solutions radiopharmaceutiques basées sur des émetteurs alpha et bêta, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des produits radiopharmaceutiques à base d'émetteurs alpha et bêta

- Les produits radiopharmaceutiques à base d'émetteurs alpha et bêta sont de plus en plus reconnus pour leur précision dans la thérapie ciblée, en particulier en oncologie et en médecine nucléaire, offrant des options de diagnostic et de traitement efficaces avec des effets secondaires minimes.

- L'incidence croissante du cancer dans le monde, ainsi que la sensibilisation croissante à la médecine personnalisée et les progrès de la technologie radiopharmaceutique, stimulent la demande nord-américaine de produits radiopharmaceutiques à base d'émetteurs alpha et bêta.

- Les États-Unis détiennent une part importante du marché des produits radiopharmaceutiques à base d'émetteurs alpha et bêta, représentant environ 44,52 % du chiffre d'affaires en 2025, soutenus par une infrastructure de soins de santé avancée, de vastes activités de R&D et l'adoption précoce de nouvelles technologies thérapeutiques.

- Les États-Unis devraient être le marché à la croissance la plus rapide pour les produits radiopharmaceutiques à base d'émetteurs alpha et bêta au cours de la période de prévision, propulsé par l'expansion des infrastructures de soins de santé, l'augmentation de la prévalence du cancer et les initiatives gouvernementales pour l'amélioration des soins de santé.

- Le segment des émetteurs bêta devrait dominer le marché avec une part de 83,70 % en 2025, grâce à leur grande efficacité dans la thérapie alpha ciblée (TAT), à l'amélioration des résultats pour les patients et à la recherche croissante axée sur les isotopes émetteurs alpha comme l'actinium-225 et le radium-223 pour le traitement du cancer.

Portée du rapport et segmentation du marché des produits radiopharmaceutiques à base d'émetteurs alpha et bêta

|

Attributs |

Informations clés sur le marché des radiopharmaceutiques à base d'émetteurs alpha et bêta |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research incluent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire. |

Tendances du marché des produits radiopharmaceutiques à base d'émetteurs alpha et bêta

« Efficacité accrue des thérapies alpha et bêta ciblées »

- L'un des principaux moteurs du marché nord-américain des produits radiopharmaceutiques à base d'émetteurs alpha et bêta est l'adoption clinique croissante de thérapies ciblées par radionucléides, en raison de leur efficacité prouvée dans le traitement des cancers avancés tels que les tumeurs neuroendocrines et le cancer de la prostate métastatique résistant à la castration (mCRPC).

- Par exemple, en mai 2023, selon l'article publié par le NCBI, le protocole approuvé [177Lu]Lu-PSMA-617 (7,4 GBq par cycle toutes les 6 semaines pendant un maximum de 6 cycles) a démontré une forte sécurité et une efficacité antitumorale en situation réelle, avec une posologie flexible (6 à 9,3 GBq) et des intervalles de traitement (4 à 10 semaines). Cette performance clinique constante renforce la confiance des médecins et accélère son adoption sur le marché.

- Les produits radiopharmaceutiques comme le Lu-177, en particulier lorsqu'ils sont utilisés dans la thérapie par radionucléides à récepteurs peptidiques (PRRT), ont démontré un succès remarquable dans le traitement des tumeurs neuroendocrines, en délivrant un puissant rayonnement bêta directement sur les sites tumoraux tout en préservant les tissus sains, ce qui conduit à de meilleurs résultats et à une demande accrue.

- Les avancées technologiques et la validation clinique des isotopes émetteurs alpha, comme l'Ac-225, ont propulsé le marché. L'Ac-225 s'est avéré très efficace pour cibler les cellules cancéreuses de la prostate résistantes aux thérapies traditionnelles, avec des effets secondaires minimes et un fort impact thérapeutique.

Dynamique du marché des produits radiopharmaceutiques à base d'émetteurs alpha et bêta

Conducteur

« Adoption croissante du théranostic en médecine personnalisée »

- L'adoption croissante des radiopharmaceutiques théranostiques émetteurs alpha et bêta, tels que le lutétium 177 (Lu-177) et le terbium 161 (Tb-161), est un moteur majeur du marché nord-américain des radiopharmaceutiques. En associant l'imagerie diagnostique à la thérapie ciblée dans un flux de travail clinique unique, ces agents offrent des soins précis et personnalisés, améliorant ainsi les résultats et simplifiant la planification du traitement.

- Par exemple, en juillet 2023, une revue publiée dans le NCBI a fait état d'une utilisation clinique croissante des protocoles théranostiques à base de Lu-177 (par exemple, ¹⁷⁷Lu-DOTATATE pour les tumeurs neuroendocrines et ¹⁷⁷Lu-PSMA pour le cancer de la prostate). L'approbation de ces agents par la FDA a validé leur innocuité et leur efficacité, accélérant leur adoption et soulignant la puissante synergie des associations diagnostiques-thérapeutiques.

- La prise de conscience croissante parmi les oncologues et les spécialistes en médecine nucléaire de l’efficacité du flux de travail, de la précision du traitement et de la toxicité réduite associées aux approches théranostiques stimule la demande, car les cliniciens recherchent des outils fiables pour la gestion personnalisée du cancer.

- De plus, alors que les systèmes de santé sont confrontés à des pressions croissantes pour améliorer les taux de survie et contrôler les coûts, les solutions intégrées d'imagerie-thérapie comme Lu-177 et Tb-161 réduisent le temps de traitement, évitent les interventions inefficaces et améliorent la qualité de vie, consolidant ainsi leur proposition de valeur.

- La préférence croissante pour l'oncologie de précision, associée à la R&D continue sur les isotopes de nouvelle génération tels que Tb-149, Tb-152/155 et Ac-225, positionne les radiopharmaceutiques théranostiques comme une pierre angulaire des soins modernes contre le cancer et un moteur de croissance clé pour le marché nord-américain.

Retenue/Défi

« Défis de la chaîne d'approvisionnement et de l'évolutivité liés aux courtes demi-vies des isotopes »

- La courte demi-vie des radionucléides tels que le plomb 212 (environ 10,6 heures) crée des obstacles logistiques et opérationnels majeurs : la production doit avoir lieu à proximité des sites de traitement, les fenêtres de transport ne sont que de quelques heures et des chaînes d'approvisionnement « juste à temps » hautement coordonnées sont nécessaires, ce qui limite collectivement la fabrication à grande échelle et la portée du marché.

- Par exemple, en avril 2025, LEK Consulting a noté que la demi-vie de 10,6 heures du Pb-212 oblige à une production décentralisée, proche du patient, et à une infrastructure de générateur sur site, limitant les économies d'échelle et compliquant la logistique de distribution.

- De plus, les systèmes de générateurs complexes nécessaires pour extraire le Pb-212 (et d'autres isotopes à courte durée de vie) ajoutent des couches de conformité réglementaire, d'exigences de radioprotection et de dépenses d'investissement, ce qui rend le déploiement à grande échelle difficile pour les hôpitaux et les radiopharmacies.

- Bien que les progrès réalisés dans les générateurs compacts, les méthodes de purification plus rapides et les centres de production régionaux pourraient éventuellement atténuer ces pressions, la nature fondamentale et sensible au temps des isotopes à courte durée de vie reste un frein important à l’adoption et à la croissance généralisées du marché des produits radiopharmaceutiques.

Portée du marché des produits radiopharmaceutiques à base d'émetteurs alpha et bêta

Le marché est segmenté sur la base de l’isotope, des sources, de l’application thérapeutique, du type de vecteur et de l’utilisateur final.

- Par isotope

Selon le type d'isotope, le marché est segmenté en émetteurs bêta et émetteurs alpha. En 2025, le segment des émetteurs bêta devrait dominer le marché avec une part de marché de 83,70 %, grâce à l'adoption clinique généralisée d'isotopes tels que le lutétium 177 (Lu-177) et l'yttrium 90 (Y-90) pour le traitement des tumeurs neuroendocrines, du cancer du foie et du cancer de la prostate. Les émetteurs bêta sont privilégiés pour leur demi-vie relativement longue, leurs profils de sécurité établis et leur compatibilité avec les flux de travail cliniques existants.

Le segment des émetteurs bêta devrait connaître la croissance la plus rapide, soit 11,1 % entre 2025 et 2032, grâce à l'utilisation croissante de l'actinium 225 (Ac-225) et du plomb 212 (Pb-212) dans les traitements avancés contre le cancer. Les émetteurs alpha offrent un transfert d'énergie linéaire (TEL) élevé et une efficacité tumorale accrue avec des dommages collatéraux minimes, ce qui les rend particulièrement adaptés aux cancers résistants et métastatiques.

- Par sources

Selon les sources, le marché est classé en isotopes produits par réacteur, isotopes produits par générateur, et autres. En 2025, les isotopes produits par réacteur domineront le marché grâce à l'offre importante et à la large disponibilité d'émetteurs bêta clés tels que le Lu-177 et l'iode-131.

Cependant, les isotopes produits en réacteur devraient connaître la croissance la plus rapide, stimulés par la demande croissante d'isotopes comme le Pb-212 et le Ra-223, qui nécessitent une production décentralisée et au plus près du patient. L'essor des générateurs sur site s'inscrit également dans l'intérêt croissant pour les thérapies alpha et les radiopharmaceutiques à courte durée de vie.

- Par application thérapeutique

Concernant les applications thérapeutiques, le marché est segmenté entre l'oncologie et les autres disciplines. En 2025, l'oncologie dominera le marché, les radiopharmaceutiques jouant un rôle central dans les thérapies ciblées contre le cancer de la prostate, les tumeurs neuroendocrines et le lymphome. Le succès croissant des thérapies ciblant le PSMA et basées sur la PRRT renforce le leadership de l'oncologie dans ce domaine.

Le segment de l’oncologie comprend les troubles cardiovasculaires, endocriniens et neurologiques et devrait connaître une croissance régulière avec le développement de nouveaux radioligands et l’expansion vers des indications non oncologiques.

- Par type de vecteur

En fonction du type de vecteur, le marché est segmenté en ligands à petites molécules, peptides, anticorps monoclonaux et autres. En 2025, les ligands à petites molécules devraient détenir la plus grande part de marché en raison de leur pénétration tissulaire rapide et de leur utilisation répandue dans les thérapies ciblant le PSMA et la somatostatine.

Les ligands à petites molécules devraient connaître une croissance significative au cours de la période de prévision grâce aux progrès des technologies de conjugaison et à leur capacité à offrir une sélectivité tumorale accrue, des temps de circulation plus longs et une efficacité de liaison améliorée. Ces vecteurs sont particulièrement essentiels pour les thérapies par émetteur alpha, où la précision est primordiale.

- Par utilisateur final

Le marché est segmenté par utilisateur final : hôpitaux, radiopharmacies et instituts de recherche. En 2025, les hôpitaux représenteront la part la plus importante, grâce à l'accès accru des patients à la médecine nucléaire, à la croissance des services de théranostique et à des systèmes de remboursement solides dans les pays développés.

Le segment des radiopharmacies devrait connaître une croissance rapide en raison de la demande croissante de préparations centralisées et décentralisées de radiopharmaceutiques, notamment ceux à courte demi-vie. Les instituts de recherche continueront de jouer un rôle essentiel dans l'innovation et les essais cliniques, notamment pour les isotopes de nouvelle génération comme le terbium 161 et l'actinium 225.

Analyse régionale du marché des produits radiopharmaceutiques à base d'émetteurs alpha et bêta

- Les États-Unis restent un leader mondial sur le marché des produits radiopharmaceutiques à base d'émetteurs alpha et bêta, avec un TCAC projeté de 12,8 % en 2025. La croissance est tirée par la forte incidence du cancer dans le pays, l'adoption rapide de thérapies ciblées par radionucléides et les progrès continus de la médecine de précision.

- Un financement fédéral important pour la recherche en médecine nucléaire, une infrastructure d'essais cliniques performante et des collaborations stratégiques entre des entreprises de biotechnologie de premier plan, des établissements universitaires et le ministère de l'Énergie accélèrent l'innovation dans le domaine des isotopes thérapeutiques. De plus, la production nationale d'isotopes clés comme l'actinium 225 et le lutécium 177 est en cours d'intensification afin de garantir la résilience de la chaîne d'approvisionnement. Cette dynamique positionne les États-Unis comme un acteur majeur du développement et de la commercialisation de radiopharmaceutiques à base d'émetteurs alpha et bêta à l'échelle mondiale.

Aperçu du marché canadien des radiopharmaceutiques à base d'émetteurs alpha et bêta

Le Canada affiche une croissance à deux chiffres grâce à de nouvelles mises à niveau de cyclotrons et de réacteurs qui soutiennent la production nationale de Lu-177, tandis qu'un réseau croissant de centres de théranostic ambulatoire répond à la demande croissante en oncologie de précision.

Aperçu du marché mexicain des radiopharmaceutiques à base d'émetteurs alpha et bêta

Le Mexique s'impose comme un acteur prometteur sur le marché nord-américain des radiopharmaceutiques, soutenu par le développement de ses capacités en médecine nucléaire et la demande croissante de thérapies anticancéreuses avancées. Les investissements publics-privés croissants du pays dans les soins oncologiques, l'adoption de technologies d'émetteurs alpha et bêta ciblés et les initiatives visant à améliorer la production nationale d'isotopes stimulent la dynamique du marché. Grâce au soutien stratégique d'institutions comme l'Instituto Nacional de Investigaciones Nucleares (ININ), le Mexique se positionne comme un pôle régional incontournable pour des solutions radiopharmaceutiques accessibles et rentables.

Part de marché des produits radiopharmaceutiques à base d'émetteurs alpha et bêta

Le marché des produits radiopharmaceutiques à base d'émetteurs alpha et bêta est principalement dirigé par des sociétés bien établies, notamment :

- Novartis AG (Suisse)

- Eckert & Ziegler Allemagne)

- ITM Isotope Technologies Munich SE (Allemagne)

- SHINE Technologies, LLC (États-Unis)

- Actinium Pharmaceuticals, Inc. (États-Unis)

- Alpha Tau Medical Ltd. (Israël)

- ARICEUM THERAPEUTICS (Allemagne)

- Bayer AG (Allemagne)

- Curium (États-Unis)

- IONETIX Corporation (États-Unis)

- Isotopia (Israël)

- Lantheus (États-Unis)

- Lilly (États-Unis)

- Niowave (États-Unis)

- RMN (États-Unis)

- Groupe Orano (Paris)

- Telix Pharmaceuticals Limited (Australie)

Derniers développements sur le marché des produits radiopharmaceutiques à base d'émetteurs alpha et bêta

- En mai 2025, ITM Isotope Technologies Munich SE et Radiopharm Theranostics ont annoncé un accord d'approvisionnement en lutécium-177 sans porteur ajouté (nca 177Lu). Ce partenariat soutient le développement clinique de Radiopharm pour ses thérapies à base de Lu-177, notamment RAD 204, RAD 202 et RV01, garantissant ainsi un accès à des isotopes de haute qualité pour le traitement radiopharmaceutique ciblé des tumeurs solides dans le cadre d'essais cliniques en cours et à venir.

- En mars 2025, la FDA a approuvé le Pluvicto de Novartis (Lu-177 vipivotide tétraxétan) pour une utilisation précoce dans le cancer de la prostate métastatique résistant à la castration et PSMA-positif, permettant son administration après un ARPI et avant la chimiothérapie. D'après les résultats de l'essai de phase III PSMAfore, le Pluvicto a réduit le risque de progression ou de décès de 59 %, doublant la médiane de survie sans progression radiographique, tout en maintenant un profil de sécurité favorable et en élargissant significativement l'accès des patients.

- En mars 2025, Eckert & Ziegler et AtomVie North America Radiopharma ont signé un accord d'approvisionnement nord-américain en lutétium-177 (Theralugand) sans porteur ajouté. Ce partenariat garantit un approvisionnement stable et de haute qualité en Lu-177 pour les activités radiopharmaceutiques CDMO d'AtomVie, soutenant ainsi le développement à un stade précoce ou avancé à l'échelle mondiale et renforçant les capacités des deux entreprises en matière d'innovation radiopharmaceutique, de conformité réglementaire et de solutions de médecine nucléaire centrées sur le patient.

- En mars 2025, Eckert & Ziegler et Actinium Pharmaceuticals ont signé un accord d'approvisionnement en Actinium-225 (Ac-225) de haute pureté. Ce partenariat garantit une source fiable d'Ac-225 pour soutenir le développement d'Actimab-A et d'autres candidats radiothérapeutiques ciblant la LAM et les tumeurs solides, renforçant ainsi le portefeuille clinique d'Actinium et répondant aux défis d'approvisionnement en isotopes en Amérique du Nord pour les traitements radiopharmaceutiques de précision.

- En mai 2024, Novartis AG a annoncé son accord pour l'acquisition de Mariana Oncology pour un montant initial d'un milliard de dollars US et jusqu'à 750 millions de dollars US en paiements d'étape. Cette acquisition renforce le portefeuille de produits de radiothérapie par ligands (RLT) de Novartis grâce à des actifs précliniques ciblant les tumeurs solides, notamment le candidat médicament à base d'actinium MC-339 pour le cancer du poumon à petites cellules, et renforce ses capacités de recherche, d'approvisionnement et d'innovation en matière de RLT.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES À BASE D'ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD

1.4 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET TARIFS

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.6 MODÉLISATION MULTIVARIÉE

2.7 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.8 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.9 ANALYSE DES PARTS DES FOURNISSEURS

2.1 GRILLE DE COUVERTURE DU MARCHÉ DES UTILISATEURS FINAUX

2.11 SOURCES SECONDAIRES

2.12 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 PREMIUM INSIGHT

4.1 LES CINQ FORCES DE PORTER

4.2 ANALYSE PESTEL

4.3 PIPELINE

4.4 ÉCOSYSTÈME DE LA CHAÎNE D'APPROVISIONNEMENT

4.4.1 ENTREPRISES DE PREMIER PLAN

4.4.2 PETITES ET MOYENNES ENTREPRISES

4.4.3 UTILISATEURS FINAUX

4.5 APERÇU DU SECTEUR

4.5.1 FACTEURS MICRO ET MACRO ÉCONOMIQUES

4.5.2 STRATÉGIES DE TARIFICATION CLÉS

4.6 ANALYSE DES MÉDICAMENTS COMMERCIALISÉS

4.6.1 MÉDICAMENT

4.6.1.1 NOM DE MARQUE

4.6.1.2 NOM GÉNÉRIQUE

4.6.2 INDICATION THÉRAPEUTIQUE

4.6.3 CLASSE PHARMACOLOGIQUE DU MÉDICAMENT

4.6.4 INDICATION PRINCIPALE DU MÉDICAMENT

4.6.5 STATUT DU MARCHÉ

4.6.6 TYPE DE MÉDICAMENT

4.6.7 FORME POSOLOGIQUE DU MÉDICAMENT

4.6.8 DISPONIBILITÉ DES POSOLOGIE

4.6.9 TYPE D'EMBALLAGE

4.6.10 VOIE D'ADMINISTRATION DU MÉDICAMENT

4.6.11 FRÉQUENCE DE DOSAGE

4.6.12 APERÇU DES MÉDICAMENTS

4.6.13 APERÇU DES ACTIVITÉS DE DÉVELOPPEMENT DE MÉDICAMENTS

4.6.13.1 PRÉVISIONS DU MARCHÉ

4.6.13.2 CONCURRENCE CROISÉE

4.6.13.3 PORTEFEUILLE THÉRAPEUTIQUE

4.6.13.4 SCÉNARIO DE DÉVELOPPEMENT ACTUEL

4.7 ANALYSE D'IMPACT DES TARIFS DE SANTÉ

4.7.1 APERÇU

4.7.2 STRUCTURES TARIFAIRES

4.7.2.1 AMÉRIQUE DU NORD VS. STRUCTURES TARIFAIRES RÉGIONALES

4.7.2.2 ÉTATS-UNIS : POLITIQUES TARIFAIRES MEDICARE/MEDICAID, MODÈLES DE TARIFICATION CMS

4.7.2.3 UNION EUROPÉENNE : RÉGLEMENTATION TARIFAIRE TRANSFRONTALIÈRE, POLITIQUES DE REMBOURSEMENT

4.7.2.4 ASIE-PACIFIQUE : TARIFS IMPOSÉS PAR LE GOUVERNEMENT SUR LES PRODUITS MÉDICAUX IMPORTÉS

4.7.2.5 MARCHÉS ÉMERGENTS : DÉFIS DE LA MISE EN ŒUVRE DES TARIFAIRES

4.7.3 DROITS DE DOUANE ET OBSTACLES AU COMMERCE SUR LES PRODUITS PHARMACEUTIQUES

4.7.3.1 DROITS D'IMPORTATION SUR LES MÉDICAMENTS SUR ORDONNANCE PAR RAPPORT AUX MÉDICAMENTS GÉNÉRIQUES

4.7.3.2 IMPACT SUR L'ABORDABILITÉ ET L'ACCÈS AUX MÉDICAMENTS

4.7.3.3 PRINCIPAUX ACCORDS COMMERCIAUX AFFECTANT LES TARIFS PHARMACEUTIQUES

4.8 IMPACT DES TARIFS DE SANTÉ SUR LES PRESTATAIRES DE SOINS ET LES PATIENTS

4.8.1.1 CHARGE DES COÛTS POUR LES HÔPITAUX ET LES ÉTABLISSEMENTS DE SANTÉ

4.8.1.2 EFFET SUR L'ABORDABILITÉ DES SOINS ET LA COUVERTURE D'ASSURANCE DES PATIENTS

4.8.1.3 LES TARIFS ET LEUR RÔLE DANS LE TOURISME MÉDICAL

4.8.2 ACCORDS COMMERCIAUX ET TARIFS DE SANTÉ

4.8.2.1 RÈGLEMENTATION DE L'OMC SUR LES TARIFS DES SOINS DE SANTÉ

4.8.2.2 IMPACT DES GUERRES COMMERCIALES SUR LA CHAÎNE D'APPROVISIONNEMENT DES SOINS DE SANTÉ

4.8.2.3 RÔLE DES ACCORDS DE LIBRE-ÉCHANGE (ALE) DANS LA RÉDUCTION DES TARIFS DOUANIERS

4.8.3 IMPACT DES TARIFS SUR LES COÛTS ET L'ACCESSIBILITÉ DES SOINS DE SANTÉ

4.8.4 IMPORTANCE DES TARIFS DANS LE SECTEUR DE LA SANTÉ

4.9 APERÇU DE L'ÉPIDÉMIOLOGIE

4.9.1 INCIDENCE DE TOUS LES CANCERS PAR SEXE

4.9.2 TAUX DE TRAITEMENT

4.9.3 TAUX DE MORTALITÉ

4.9.4 MODÈLE D'ADHÉRENCE AU TRAITEMENT ET DE CHANGEMENT DE THÉRAPIE

4.9.5 TAUX DE RÉUSSITE DU TRAITEMENT DES PATIENTS

5 CADRE RÉGLEMENTAIRE

5.1 APERÇU DU CADRE RÉGLEMENTAIRE DU MARCHÉ NORD-AMÉRICAIN DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR DES ÉMETTEURS ALPHA ET BÊTA

5.1.1 FACILITÉ D'APPROBATION RÉGLEMENTAIRE DES ZONES GÉOGRAPHIQUES

5.1.2 VOIES D'APPROBATION RÉGLEMENTAIRE

5.1.3 LICENCE ET ENREGISTREMENT

5.1.4 SURVEILLANCE POST-COMMERCIALISATION

5.1.5 LIGNES DIRECTRICES SUR LES BONNES PRATIQUES DE FABRICATION (BPF)

6 APERÇU DU MARCHÉ

6.1 PILOTES

6.1.1 EFFICACITÉ ACCRUE DES THÉRAPIES ALPHA ET BÊTA CIBLÉES

6.1.2 ADOPTION CROISSANTE DE LA THÉRANOSTIQUE EN MÉDECINE PERSONNALISÉE

6.1.3 DEMANDE CLINIQUE CROISSANTE DE RADIOTHÉRAPIES À BASE D'ALPHA

6.1.4 L'AUGMENTATION DU CHARGEMENT DES MALADIES CHRONIQUES QUI FAVORISE LA DEMANDE DE PRODUITS RADIOPHARMACEUTIQUES

6.2 RESTRICTIONS

6.2.1 DÉFIS DE LA CHAÎNE D'APPROVISIONNEMENT ET D'ÉVOLUTIVITÉ LIÉS AUX COURTES DEMI-VIES DES ISOTOPES

6.2.2 UN CADRE RÉGLEMENTAIRE STRICT LIMITANT LA FLEXIBILITÉ DU MARCHÉ

6.2.3 RISQUES DE SÉCURITÉ ET D'EXPOSITION LORS DE L'UTILISATION DE PRODUITS RADIOPHARMACEUTIQUES

6.3 OPPORTUNITÉS

6.3.1 AUGMENTATION DE L'ACTIVITÉ DE R&D ÉLARGISSANT LES APPLICATIONS RADIOPHARMACEUTIQUES

6.3.2 EXPANSION DE LA THÉRAPIE LU-177-PSMA DANS LE TRAITEMENT DU CANCER DE LA PROSTATE

6.3.3 COLLABORATIONS STRATÉGIQUES FAVORISANT L'INNOVATION RADIOPHARMACEUTIQUE

6.4 DÉFIS

6.4.1 COÛT ÉLEVÉ DU DÉVELOPPEMENT ET DE LA MISE EN ŒUVRE DES PRODUITS RADIOPHARMACEUTIQUES

6.4.2 PÉNURIE DE MAIN-D'ŒUVRE QUALIFIÉE EN MÉDECINE NUCLÉAIRE ET EN RADIOCHIMIE

7 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD, PAR ISOTOPE

7.1 APERÇU

7.2 ÉMETTEURS BÊTA

7.2.1 LUTÉTIUM-177

7.2.2 TERBIUM-161

7.3 ÉMETTEURS ALPHA

7.3.1 ACTINIUM-225

7.3.2 PLOMB -212

8 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD, PAR SOURCES

8.1 APERÇU

8.2 ISOTOPES PRODUITS PAR RÉACTEUR

8.3 ISOTOPES PRODUITS PAR UN GÉNÉRATEUR

8.4 AUTRES

9 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD, PAR APPLICATION THÉRAPEUTIQUE

9.1 APERÇU

9.2 ONCOLOGIE

9.2.1 CANCER DE LA PROSTATE

9.2.2 TUMEURS NEUROENDOCRINES

9.2.3 CANCER DU FOIE

9.2.4 TUMEURS CÉRÉBRALES

9.2.5 CANCER DU SEIN

9.2.6 LEUCÉMIE

9.3 AUTRES

10 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD, PAR TYPE DE VECTEUR

10.1 APERÇU

10.2 LIGANDS À PETITES MOLÉCULES

10.3 PEPTIDES

10.4 ANTICORPS MONOCLONAUX

10,5 AUTRES

11 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL

11.1 APERÇU

11.2 HÔPITAUX

11.2.1 CENTRES D'ONCOLOGIE

11.2.2 DÉPARTEMENTS DE MÉDECINE NUCLÉAIRE

11.3 RADIOPHARMACIES

11.4 INSTITUTS DE RECHERCHE

12 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD, PAR RÉGION

12.1 AMÉRIQUE DU NORD

12.1.1 États-Unis

12.1.2 CANADA

12.1.3 MEXIQUE

13 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD : PAYSAGE DES ENTREPRISES

13.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

14 ANALYSE SWOT

15 PROFILS D'ENTREPRISE

15.1 NOVARTIS SA

15.1.1 INSTANTANÉ DE L'ENTREPRISE

15.1.2 ANALYSE DES REVENUS

15.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

15.1.4 PORTEFEUILLE DE PRODUITS

15.1.5 ÉVOLUTIONS RÉCENTES

15.2 ECKERT & ZIEGLER

15.2.1 INSTANTANÉ DE L'ENTREPRISE

15.2.2 ANALYSE DES REVENUS

15.2.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

15.2.4 PORTEFEUILLE DE PRODUITS

15.2.5 ÉVOLUTIONS RÉCENTES

15.3 ITM ISOTOPE TECHNOLOGIES MUNICH SE

15.3.1 INSTANTANÉ DE L'ENTREPRISE

15.3.2 ANALYSE DES ACTIONS DE L'ENTREPRISE

15.3.3 PORTEFEUILLE DE PRODUITS

15.3.4 ÉVOLUTION RÉCENTE

15.4 SHINE TECHNOLOGIES, LLC

15.4.1 INSTANTANÉ DE L'ENTREPRISE

15.4.2 ANALYSE DES ACTIONS DE L'ENTREPRISE

15.4.3 PORTEFEUILLE DE PRODUITS

15.4.4 ÉVOLUTION RÉCENTE

15.5 ACTINIUM PHARMACEUTICALS, INC.

15.5.1 INSTANTANÉ DE L'ENTREPRISE

15.5.2 PORTEFEUILLE DE PRODUITS PIPELINE

15.5.3 ÉVOLUTIONS RÉCENTES

15.6 ALPHA TAU MEDICAL LTD.

15.6.1 INSTANTANÉ DE L'ENTREPRISE

15.6.2 PORTEFEUILLE DE PRODUITS PIPELINE

15.6.3 ÉVOLUTION RÉCENTE

15.7 ARICEUM THERAPEUTICS

15.7.1 INSTANTANÉ DE L'ENTREPRISE

15.7.2 PORTEFEUILLE DE PRODUITS PIPELINE

15.7.3 ÉVOLUTION RÉCENTE

15,8 BAYER AG

15.8.1 INSTANTANÉ DE L'ENTREPRISE

15.8.2 ANALYSE DES REVENUS

15.8.3 PORTEFEUILLE DE PRODUITS PIPELINE

15.8.4 ÉVOLUTION RÉCENTE

15,9 CURIUM

15.9.1 INSTANTANÉ DE L'ENTREPRISE

15.9.2 PORTEFEUILLE DE PRODUITS PIPELINE

15.9.3 ÉVOLUTION RÉCENTE

15.1 IONETIX CORPORATION

15.10.1 INSTANTANÉ DE L'ENTREPRISE

15.10.2 PORTEFEUILLE DE PRODUITS DU PIPELINE

15.10.3 ÉVOLUTION RÉCENTE

15.11 ISOTOPIE

15.11.1 INSTANTANÉ DE L'ENTREPRISE

15.11.2 PORTEFEUILLE DE PRODUITS DU PIPELINE

15.11.3 ÉVOLUTION RÉCENTE

15.12 LANTHÉE

15.12.1 INSTANTANÉ DE L'ENTREPRISE

15.12.2 ANALYSE DES REVENUS

15.12.3 PORTEFEUILLE DE PRODUITS DU PIPELINE

15.12.4 ÉVOLUTION RÉCENTE

15.13 LILLY

15.13.1 INSTANTANÉ DE L'ENTREPRISE

15.13.2 ANALYSE DES REVENUS

15.13.3 PORTEFEUILLE DE PRODUITS DU PIPELINE

15.14 NIOWAVE

15.14.1 INSTANTANÉ DE L'ENTREPRISE

15.14.2 PORTEFEUILLE DE PRODUITS DU PIPELINE

15.14.3 ÉVOLUTION RÉCENTE

15.15 RMN

15.15.1 INSTANTANÉ DE L'ENTREPRISE

15.15.2 PORTEFEUILLE DE PRODUITS DU PIPELINE

15.15.3 ÉVOLUTION RÉCENTE

15.16 ONCOINVENT

15.16.1 INSTANTANÉ DE L'ENTREPRISE

15.16.2 PORTEFEUILLE DE PRODUITS DU PIPELINE

15.16.3 ÉVOLUTION RÉCENTE

15.17 GROUPE ORANO

15.17.1 INSTANTANÉ DE L'ENTREPRISE

15.17.2 ANALYSE DES REVENUS

15.17.3 PORTEFEUILLE DE PRODUITS DU PIPELINE

15.17.4 ÉVOLUTION RÉCENTE

15.18 RADIOPHARM THERANOSTICS LIMITÉE

15.18.1 INSTANTANÉ DE L'ENTREPRISE

15.18.2 PORTEFEUILLE DE PRODUITS DU PIPELINE

15.18.3 ÉVOLUTION RÉCENTE

15.19 TELIX PHARMACEUTICALS LIMITED

15.19.1 INSTANTANÉ DE L'ENTREPRISE

15.19.2 ANALYSE DES REVENUS

15.19.3 PORTEFEUILLE DE PRODUITS DU PIPELINE

15.19.4 ÉVOLUTION RÉCENTE

15.2 TERTHERA

15.20.1 INSTANTANÉ DE L'ENTREPRISE

15.20.2 PORTEFEUILLE DE PRODUITS DU PIPELINE

15.20.3 ÉVOLUTION RÉCENTE

15.20.4 ÉVOLUTION RÉCENTE

16 QUESTIONNAIRE

17 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 MARCHÉ DES ESSAIS CLINIQUES EN AMÉRIQUE DU NORD POUR LE MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD

TABLEAU 2 RÉPARTITION DES PRODUITS ET PROJETS PAR PHASE MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD

TABLEAU 3 RÉPARTITION DES PROJETS PAR DOMAINE THÉRAPEUTIQUE ET PAR PHASE MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD

TABLEAU 4 RÉPARTITION DES PROJETS PAR APPROCHE SCIENTIFIQUE ET PAR PHASE MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD

TABLEAU 5 CARTOGRAPHIE DES PERSPECTIVES DE PÉNÉTRATION ET DE CROISSANCE

TABLEAU 6 INCIDENCE DU CANCER SELON LE SEXE

TABLEAU 7 TAUX DE MORTALITÉ PAR CANCER

TABLEAU 8 TAUX DE RÉUSSITE DU TRAITEMENT DU CANCER

TABLEAU 9 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD, PAR ISOTOPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 10 ÉMETTEURS BÊTA EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 11 ÉMETTEURS BÊTA EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 12 ÉMETTEURS ALPHA EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 13 ÉMETTEURS ALPHA EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 14 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD, PAR SOURCES, 2018-2032 (EN MILLIERS USD)

TABLEAU 15 ISOTOPES PRODUITS PAR RÉACTEUR EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES À BASE D'ÉMETTEURS ALPHA ET BÊTA, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 16 ISOTOPES PRODUITS PAR GÉNÉRATEUR EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES À BASE D'ÉMETTEURS ALPHA ET BÊTA, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 17 AUTRES AMÉRIQUE DU NORD SUR LE MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES À BASE D'ÉMETTEURS ALPHA ET BÊTA, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 18 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD, PAR APPLICATION THÉRAPEUTIQUE, 2018-2032 (EN MILLIERS USD)

TABLEAU 19 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES À BASE D'ÉMETTEURS ALPHA ET BÊTA EN ONCOLOGIE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 20 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES À BASE D'ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 21 AUTRES MARCHÉS DES PRODUITS RADIOPHARMACEUTIQUES À BASE D'ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 22 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD, PAR TYPE DE VECTEUR, 2018-2032 (EN MILLIERS USD)

TABLEAU 23 MARCHÉ DES LIGANDS À PETITES MOLÉCULES DANS LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 24 PEPTIDES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES À BASE D'ÉMETTEURS ALPHA ET BÊTA, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 25 ANTICORPS MONOCLONAUX EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES À BASE D'ÉMETTEURS ALPHA ET BÊTA, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 26 AUTRES MARCHÉS DES PRODUITS RADIOPHARMACEUTIQUES À BASE D'ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 27 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2018-2032 (EN MILLIERS USD)

TABLEAU 28 HÔPITAUX D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES À BASE D'ÉMETTEURS ALPHA ET BÊTA, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 29 HÔPITAUX D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES À BASE D'ÉMETTEURS ALPHA ET BÊTA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 30 RADIOPHARMACIES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES À BASE D'ÉMETTEURS ALPHA ET BÊTA, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 31 INSTITUTS DE RECHERCHE NORD-AMÉRICAIN SUR LE MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 32 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD, PAR PAYS, 2018-2032 (EN MILLIERS USD)

TABLEAU 33 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD, PAR ISOTOPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 34 ÉMETTEURS BÊTA EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 35 ÉMETTEURS ALPHA EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 36 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD, PAR SOURCES, 2018-2032 (EN MILLIERS USD)

TABLEAU 37 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD, PAR APPLICATION THÉRAPEUTIQUE, 2018-2032 (EN MILLIERS USD)

TABLEAU 38 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES À BASE D'ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 39 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD, PAR TYPE DE VECTEUR, 2018-2032 (EN MILLIERS USD)

TABLEAU 40 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2018-2032 (EN MILLIERS USD)

TABLEAU 41 HÔPITAUX D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES À BASE D'ÉMETTEURS ALPHA ET BÊTA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 42 MARCHÉ AMÉRICAIN DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA, PAR ISOTOPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 43 ÉMETTEURS BÊTA AMÉRICAINS SUR LE MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 44 ÉMETTEURS ALPHA AMÉRICAINS SUR LE MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 45 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA AUX ÉTATS-UNIS, PAR SOURCES, 2018-2032 (EN MILLIERS USD)

TABLEAU 46 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA AUX ÉTATS-UNIS, PAR APPLICATION THÉRAPEUTIQUE, 2018-2032 (EN MILLIERS USD)

TABLEAU 47 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR L'ONCOLOGIE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 48 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA AUX ÉTATS-UNIS, PAR TYPE DE VECTEUR, 2018-2032 (EN MILLIERS USD)

TABLEAU 49 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA AUX ÉTATS-UNIS, PAR UTILISATEUR FINAL, 2018-2032 (EN MILLIERS USD)

TABLEAU 50 HÔPITAUX AMÉRICAINS SUR LE MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES À BASE D'ÉMETTEURS ALPHA ET BÊTA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 51 MARCHÉ CANADIEN DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA, PAR ISOTOPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 52 CANADA ÉMETTEURS BÊTA SUR LE MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 53 CANADA ÉMETTEURS ALPHA SUR LE MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 54 MARCHÉ CANADIEN DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA, PAR SOURCE, 2018-2032 (EN MILLIERS USD)

TABLEAU 55 MARCHÉ CANADIEN DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA, PAR APPLICATION THÉRAPEUTIQUE, 2018-2032 (EN MILLIERS USD)

TABLEAU 56 MARCHÉ CANADIEN DES PRODUITS RADIOPHARMACEUTIQUES À BASE D'ÉMETTEURS ALPHA ET BÊTA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 57 MARCHÉ CANADIEN DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA, PAR TYPE DE VECTEUR, 2018-2032 (EN MILLIERS USD)

TABLEAU 58 MARCHÉ CANADIEN DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA, PAR UTILISATEUR FINAL, 2018-2032 (EN MILLIERS USD)

TABLEAU 59 HÔPITAUX CANADIENS SUR LE MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES À BASE D'ÉMETTEURS ALPHA ET BÊTA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 60 MARCHÉ MEXICAIN DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA, PAR ISOTOPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 61 ÉMETTEURS BÊTA AU MEXIQUE SUR LE MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 62 ÉMETTEURS ALPHA AU MEXIQUE SUR LE MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 63 MARCHÉ MEXICAIN DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA, PAR SOURCES, 2018-2032 (EN MILLIERS USD)

TABLEAU 64 MARCHÉ MEXICAIN DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA, PAR APPLICATION THÉRAPEUTIQUE, 2018-2032 (EN MILLIERS USD)

TABLEAU 65 MARCHÉ MEXICAIN DES PRODUITS RADIOPHARMACEUTIQUES À BASE D'ÉMETTEURS ALPHA ET BÊTA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 66 MARCHÉ MEXICAIN DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA, PAR TYPE DE VECTEUR, 2018-2032 (EN MILLIERS USD)

TABLEAU 67 MARCHÉ MEXICAIN DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA, PAR UTILISATEUR FINAL, 2018-2032 (EN MILLIERS USD)

TABLEAU 68 HÔPITAUX MEXICAINS SUR LE MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES À BASE D'ÉMETTEURS ALPHA ET BÊTA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

Liste des figures

FIGURE 1 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 2 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD : ANALYSE DROC

FIGURE 4 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD : ANALYSE DU MARCHÉ NORD-AMÉRIQUE PAR RAPPORT AU MARCHÉ RÉGIONAL

FIGURE 5 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD : ANALYSE DE LA RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD : MODÉLISATION MULTIVARIÉE

FIGURE 7 GRAPHIQUE DE COURBE, PAR ISOTOPE

FIGURE 8 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD : DONNÉES DÉMOGRAPHIQUES DES ENTRETIENS

FIGURE 9 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 10 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD : ANALYSE DE LA PART DES FOURNISSEURS

FIGURE 11 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD : GRILLE DE COUVERTURE DU MARCHÉ DES UTILISATEURS FINAUX

FIGURE 12 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 13 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD : RÉSUMÉ

FIGURE 14 DÉCISIONS STRATÉGIQUES

FIGURE 15 DEUX SEGMENTS COMPRENNENT LE MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES À BASE D'ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD, PAR ISOTOPE 2024

FIGURE 16 L'EFFICACITÉ ACCRUE DES THÉRAPIES ALPHA ET BÊTA CIBLÉES DEVRAIT STIMULER LE MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES À BASE D'ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD AU COURS DE LA PÉRIODE DE PRÉVISION

FIGURE 17 LE SEGMENT DES ÉMETTEURS BÊTA DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES À BASE D'ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD EN 2025 ET 2032

FIGURE 18 INCIDENCE PAR SITE DE CANCER

FIGURE 19 TAUX DE MORTALITÉ PAR CANCER SELON LE SITE DU CANCER

FIGURE 20 ANALYSE DROC

FIGURE 21 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES À BASE D'ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD : PAR ISOTOPE, 2024

FIGURE 22 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD : PAR ISOTOPE, 2025 À 2032 (EN MILLIERS USD)

FIGURE 23 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD : PAR ISOTOPE, TCAC (2025-2032)

FIGURE 24 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD : PAR ISOTOPE, COURBE DE VIE

FIGURE 25 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES À BASE D'ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD : PAR SOURCES, 2024

FIGURE 26 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD : PAR SOURCES, DE 2025 À 2032 (EN MILLIERS USD)

FIGURE 27 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD : PAR SOURCES, TCAC (2025-2032)

FIGURE 28 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD : PAR SOURCES, COURBE DE VIE

FIGURE 29 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES À BASE D'ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD : PAR APPLICATION THÉRAPEUTIQUE, 2024

FIGURE 30 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD : PAR APPLICATION THÉRAPEUTIQUE, 2025 À 2032 (EN MILLIERS USD)

FIGURE 31 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD : PAR APPLICATION THÉRAPEUTIQUE, TCAC (2025-2032)

FIGURE 32 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD : PAR APPLICATION THÉRAPEUTIQUE, COURBE DE LIGNE DE VIE

FIGURE 33 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD : PAR TYPE DE VECTEUR, 2024

FIGURE 34 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD : PAR TYPE DE VECTEUR, 2025 À 2032 (EN MILLIERS USD)

FIGURE 35 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD : PAR TYPE DE VECTEUR, TCAC (2025-2032)

FIGURE 36 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD : PAR TYPE DE VECTEUR, COURBE DE VIE

FIGURE 37 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES À BASE D'ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, 2024

FIGURE 38 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, DE 2025 À 2032 (EN MILLIERS USD)

FIGURE 39 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, TCAC (2025-2032)

FIGURE 40 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, COURBE LIFELINE

FIGURE 41 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD : INSTANTANÉ (2024)

FIGURE 42 MARCHÉ DES PRODUITS RADIOPHARMACEUTIQUES BASÉS SUR LES ÉMETTEURS ALPHA ET BÊTA EN AMÉRIQUE DU NORD : PART DE L'ENTREPRISE EN 2024 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.