North America Animal Feed Organic Trace Minerals Market

Taille du marché en milliards USD

TCAC :

%

USD

150.27 Million

USD

261.61 Million

2024

2032

USD

150.27 Million

USD

261.61 Million

2024

2032

| 2025 –2032 | |

| USD 150.27 Million | |

| USD 261.61 Million | |

| % | |

|

Segmentation du marché nord-américain des oligo-éléments pour l'alimentation animale, par produit (calcium, phosphore, magnésium, sodium, chlorure, soufre, potassium, zinc, fer, cuivre, iode, cobalt, manganèse, sélénium, chrome, molybdène, etc.), forme (sec et liquide), type de chélate (protéinate, complexe d'acides aminés, complexe de polysaccharides (chélate de zinc), chélate de cuivre, chélate de magnésium, etc.), cycle de vie (aliments de croissance, aliments de finition, aliments de démarrage et aliments pour couveuses), applications (stimulation de la croissance, prévention des maladies, amélioration de la fertilité, optimisation des performances, etc.), bétail (ruminants, volailles, porcs, aquaculture, animaux de compagnie, équidés, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché nord-américain des oligo-éléments pour l'alimentation animale

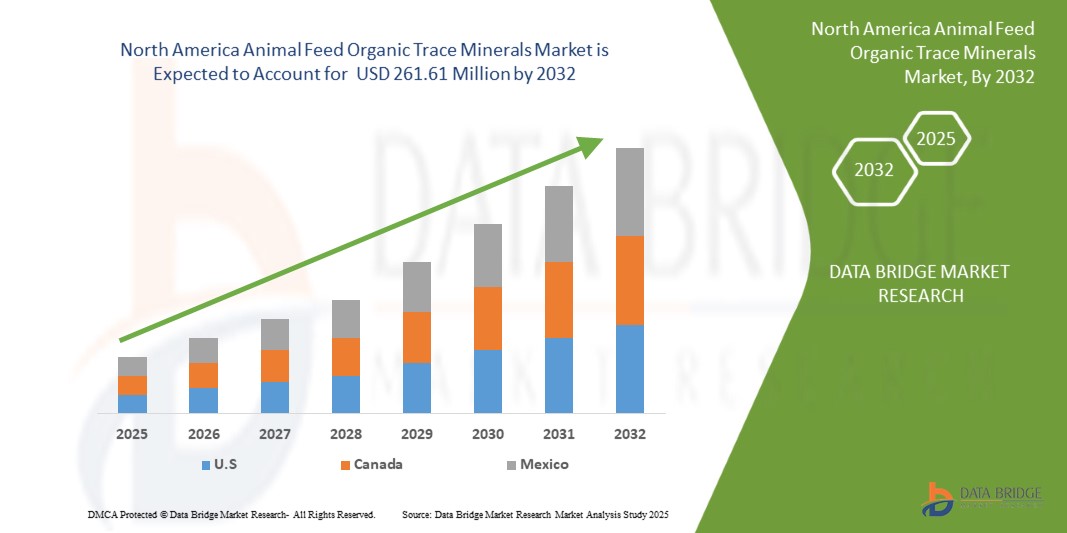

- Le marché nord-américain des oligo-éléments pour l'alimentation animale était évalué à 150,27 millions USD en 2024 et devrait atteindre 261,61 millions USD d'ici 2032.

- Au cours de la période de prévision de 2025 à 2032, le marché devrait croître à un TCAC de 7,29 %, principalement en raison de la demande croissante de produits alimentaires d'origine animale enrichis en nutriments et de l'accent accru mis sur l'amélioration de la santé du bétail.

- Cette croissance est tirée par des facteurs tels que la productivité et l’évolution croissante vers des additifs alimentaires biologiques et durables, ainsi que par les réglementations gouvernementales limitant l’utilisation de composants alimentaires synthétiques.

Analyse du marché nord-américain des oligo-éléments pour l'alimentation animale

- Le marché nord-américain des oligo-éléments organiques pour l'alimentation animale connaît une croissance stable, portée par la demande croissante de formulations alimentaires enrichies en nutriments et par l'accent mis sur l'amélioration de la santé et de la productivité animales. Des minéraux essentiels tels que le zinc, le cuivre, le manganèse et le fer, présents sous forme organique, assurent une biodisponibilité supérieure à celle des alternatives inorganiques, améliorant ainsi l'immunité, la fertilité et l'efficacité alimentaire globale. Malgré cela, des défis subsistent pour atteindre un équilibre optimal des formulations, prévenir la toxicité des minéraux et garantir la conformité réglementaire dans l'ensemble des chaînes d'approvisionnement en aliments pour animaux.

- L'évolution vers des additifs alimentaires durables et performants constitue un puissant moteur de croissance, les éleveurs recherchant de plus en plus d'alternatives aux antibiotiques promoteurs de croissance (APC). Les oligo-éléments organiques sont largement adoptés pour leur rôle dans l'amélioration de la santé intestinale, du développement osseux et des performances immunitaires, répondant ainsi à la demande croissante des consommateurs pour des produits alimentaires d'origine animale sûrs et de haute qualité.

- Les États-Unis dominent le marché nord-américain, grâce à leur production animale à grande échelle, à leurs capacités avancées de fabrication d'aliments pour animaux et à leur forte demande de produits d'élevage haut de gamme. L'augmentation des investissements dans la recherche, l'innovation dans les technologies de chélation et l'intégration de pratiques de nutrition de précision renforcent encore la position de leader du pays dans la région.

- En Amérique du Nord, les acteurs du marché se concentrent sur les mélanges minéraux spécifiques aux espèces, les technologies d'encapsulation et les combinaisons avec des additifs fonctionnels tels que les probiotiques et les enzymes afin d'améliorer l'efficacité et la différenciation des produits. Le respect de normes strictes en matière de sécurité et de qualité des aliments pour animaux demeure essentiel pour garantir la compétitivité du marché et une croissance soutenue.

Portée du rapport et segmentation du marché nord-américain des oligo-éléments pour l'alimentation animale

|

Attributs |

Informations clés sur le marché des oligo-éléments organiques pour l'alimentation animale en Amérique du Nord |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché nord-américain des oligo-éléments pour l'alimentation animale

Nutrition de précision et approvisionnement durable en minéraux dans l'alimentation du bétail

- L’une des tendances marquantes du marché nord-américain des oligo-éléments pour l’alimentation animale est l’accent croissant mis sur la nutrition de précision et l’adoption de formulations minérales issues de sources durables et adaptées aux besoins alimentaires spécifiques des espèces.

- Le marché constate une demande croissante d'oligo-éléments chélatés et protéinés en raison de leur biodisponibilité supérieure, de leur excrétion réduite dans l'environnement et de l'amélioration des performances animales. Cette évolution est motivée par des préoccupations croissantes concernant l'efficacité alimentaire, la santé animale et l'empreinte écologique des élevages.

- Par exemple, en 2024, Zinpro Corporation a lancé une nouvelle gamme de mélanges de minéraux organiques optimisés pour les espèces, qui améliorent les taux d'absorption tout en réduisant l'impact environnemental. Ces produits sont développés selon des méthodes d'analyse du cycle de vie (ACV) et sont conformes aux normes nord-américaines de développement durable, telles que les directives LEAP de la FAO.

- Les principaux acteurs intègrent des technologies de formulation basées sur les données, exploitant le suivi de la consommation alimentaire, la modélisation de la croissance et l'analyse de la santé, pour un dosage précis des minéraux. Parallèlement, l'accent est de plus en plus mis sur des pratiques d'approvisionnement responsables en minéraux, telles que des chaînes d'approvisionnement traçables, des certifications minières éthiques (par exemple, IRMA) et des procédés de fabrication neutres en carbone.

- Les organismes de réglementation et les utilisateurs finaux exigeant une traçabilité et une conformité environnementale, les producteurs d'oligo-éléments biologiques se concentrent sur des additifs alimentaires à étiquette propre, des audits de durabilité par des tiers et des rapports alignés sur les critères ESG, les aidant à renforcer leur différenciation concurrentielle et la confiance à long terme des acheteurs sur les marchés internationaux.

Dynamique du marché nord-américain des oligo-éléments pour l'alimentation animale

Conducteur

Demande croissante de produits alimentaires d'origine animale enrichis en nutriments

- L'un des principaux moteurs du marché nord-américain des oligo-éléments biologiques pour l'alimentation animale est la demande croissante de produits alimentaires d'origine animale enrichis en nutriments, notamment la viande, le lait et les œufs enrichis. Face à l'importance croissante accordée à la santé par les consommateurs du monde entier, la qualité nutritionnelle et les avantages fonctionnels des aliments d'origine animale sont de plus en plus prisés.

- Les oligo-éléments organiques, tels que le zinc, le cuivre, le sélénium et le manganèse chélatés, contribuent à une plus grande densité nutritionnelle des produits d'origine animale en améliorant l'absorption et la rétention des minéraux par le bétail. Cela contribue à améliorer la qualité de la viande, la composition du lait et la teneur en nutriments des œufs, répondant ainsi à la demande des consommateurs pour des aliments plus sains et à valeur ajoutée.

- La prise de conscience croissante des carences en micronutriments dans l'alimentation humaine a incité les éleveurs et les fabricants d'aliments pour animaux à optimiser les formulations d'aliments avec des minéraux organiques, qui sont plus biodisponibles que leurs homologues inorganiques et assurent un meilleur transfert des nutriments essentiels à travers la chaîne alimentaire.

- Alors que les marchés nord-américains accordent de plus en plus d’importance à la sécurité alimentaire, à la nutrition et à la durabilité, l’utilisation d’oligo-éléments organiques dans l’alimentation animale devient une stratégie clé pour améliorer la santé animale, améliorer la qualité des produits et répondre à l’évolution des normes alimentaires et réglementaires, stimulant ainsi la croissance du marché à long terme dans toutes les régions.

Opportunité

Progrès technologiques en matière de chélation et de microencapsulation

- De nouvelles méthodes de chélation permettent une liaison plus forte des minéraux aux acides aminés et aux ligands organiques, ce qui améliore significativement la biodisponibilité et l'absorption chez le bétail. Cela garantit une utilisation plus efficace des nutriments par rapport aux formes inorganiques traditionnelles.

- Les technologies de microencapsulation sont de plus en plus adoptées pour protéger les oligo-éléments de la dégradation lors de la transformation et de la digestion des aliments. Ces innovations permettent une libération contrôlée et une distribution ciblée au site d'absorption.

- Les systèmes d'encapsulation avancés permettent également la combinaison de minéraux avec d'autres additifs fonctionnels, tels que des probiotiques et des vitamines, créant ainsi des plates-formes de distribution de plusieurs nutriments adaptées aux besoins spécifiques des espèces.

- Ces améliorations technologiques améliorent non seulement l'efficacité alimentaire et les performances animales, mais réduisent également le gaspillage de minéraux et le ruissellement environnemental, conformément aux exigences de durabilité et réglementaires de l'agriculture animale moderne.

- Les entreprises qui investissent dans des processus de chélation validés et des plateformes d'encapsulation de nouvelle génération obtiennent des avantages concurrentiels en offrant des performances plus cohérentes, une conformité aux normes de qualité et des solutions respectueuses de l'environnement.

Retenue/Défi

Équilibrer la nutrition avec l'accessibilité

- L'un des principaux obstacles à la croissance du marché nord-américain des oligo-éléments pour l'alimentation animale est la difficulté de concilier nutrition haute performance et rentabilité. Si les oligo-éléments organiques offrent une biodisponibilité supérieure et des bénéfices pour la santé animale, leurs coûts de production et de formulation plus élevés limitent leur accessibilité, notamment dans les régions en développement.

- Les fabricants d'aliments pour animaux et les éleveurs sont souvent confrontés à une pression sur les prix pour maintenir des coûts globaux compétitifs. De ce fait, l'adoption de minéraux organiques de qualité supérieure est parfois reléguée au second plan au profit d'alternatives inorganiques plus abordables, au détriment même de la productivité animale à long terme et de l'efficacité environnementale.

- Les producteurs de petite et moyenne taille, en particulier, ont du mal à absorber les coûts supplémentaires associés à l’inclusion de minéraux organiques, malgré le retour sur investissement potentiel grâce à l’amélioration des taux de conversion alimentaire, de l’immunité et des performances de reproduction.

- La volatilité des coûts des matières premières, associée à une capacité de production locale limitée dans certaines régions, complique encore davantage la dynamique des prix, obligeant les fabricants à faire des compromis entre la qualité nutritionnelle et la viabilité économique des formulations d’aliments pour animaux.

- Tant que les technologies d’optimisation des coûts ne seront pas plus répandues et que la proposition de valeur ne sera pas mieux communiquée dans toute la chaîne d’approvisionnement, l’accessibilité financière restera un obstacle majeur à l’adoption à grande échelle des oligo-éléments organiques dans les stratégies de nutrition animale en Amérique du Nord.

Portée du marché nord-américain des oligo-éléments organiques pour l'alimentation animale

Le marché nord-américain des oligo-éléments pour l’alimentation animale est segmenté en six segments notables en fonction du produit, de la forme, du type de chélate, du cycle de vie, de l’application et du bétail.

• Par produit

En Amérique du Nord, le marché des oligo-éléments organiques pour l'alimentation animale est segmenté en fonction des produits : calcium, phosphore, magnésium, sodium, chlorure, soufre, potassium, zinc, fer, cuivre, iode, cobalt, manganèse, sélénium, chrome et molybdène. En 2025, le calcium devrait dominer le marché avec une part de marché de 17,74 %, grâce à son rôle essentiel dans le développement osseux, la formation des coquilles d'œufs et la fonction musculaire des animaux d'élevage. Son utilisation généralisée chez les volailles, les porcs et les ruminants confirme sa forte présence.

Le calcium devrait gagner du terrain avec un TCAC de 8,42 % sur la période de prévision (2025-2032), grâce à son rôle essentiel dans l'immunité et la reproduction. Son adoption croissante dans les programmes de nutrition de précision en fait un contributeur clé à la croissance à long terme du marché.

• Par formulaire

Le marché est divisé en deux catégories : sec et liquide. En 2025, le segment sec devrait dominer le marché avec une part de marché de 85,85 %, principalement grâce à sa facilité de stockage, de manipulation et d'incorporation dans les formulations d'aliments composés. Les formes sèches assurent également une meilleure stabilité lors de la transformation et du transport des aliments.

Le segment sec devrait connaître une croissance régulière avec un TCAC de 7,37 %, car il gagne en popularité dans les pratiques agricoles intensives, en particulier dans l'aviculture et l'aquaculture.

• Par type de chélate

Selon le type de chélate, le marché est segmenté en protéinates, complexes d'acides aminés, complexes de polysaccharides (chélate de zinc), chélates de cuivre, chélates de magnésium, etc. En 2025, le segment des protéinates devrait dominer le marché avec une part de marché de 34,80 %, grâce à sa biodisponibilité supérieure et à son efficacité à administrer des minéraux directement liés aux protéines ou aux acides aminés. Leur efficacité prouvée pour améliorer la croissance, la reproduction et l'immunité animales soutient leur demande.

Le segment des protéinates devrait connaître une croissance accélérée de 8,13 % au cours de la période de prévision, soutenue par des innovations dans la technologie de chélation qui améliorent la stabilité et l'absorption des minéraux.

• Par cycle de vie

Sur la base du cycle de vie, le marché est segmenté en aliments de croissance, aliments d'engraissement, aliments de démarrage et aliments de reproduction. En 2025, le segment des aliments de croissance devrait dominer avec une part de marché de 43,89 %, grâce au rôle crucial des oligo-éléments dans la promotion d'une prise de poids optimale, du développement musculaire et de l'efficacité métabolique pendant la phase de croissance des animaux.

Le segment des aliments pour animaux de ferme gagne en importance et connaît une croissance avec un TCAC de 7,86 % en raison de la demande croissante d'un gain de poids optimisé, d'un développement musculaire et d'une efficacité alimentaire pendant la phase critique de croissance du bétail.

• Sur demande

En fonction des applications, le marché est segmenté en stimulation de la croissance, prévention des maladies, amélioration de la fertilité, optimisation des performances, etc. En 2025, le segment de la stimulation de la croissance devrait dominer avec une part de marché de 35,49 %, soutenu par la demande croissante en Amérique du Nord pour des rendements plus élevés en viande et en produits laitiers. Les producteurs se tournent de plus en plus vers la supplémentation minérale comme alternative durable aux antibiotiques promoteurs de croissance.

Le segment de promotion de la croissance devrait croître à un TCAC de 8,09 %, tiré par la demande croissante de rendements plus élevés en viande et en produits laitiers, une meilleure efficacité alimentaire et l'évolution vers des alternatives durables aux promoteurs de croissance antibiotiques.

• Par le bétail

En ce qui concerne l'élevage, le marché est segmenté en ruminants, volailles, porcs, aquaculture, animaux de compagnie, équidés, etc. En 2025, le segment des ruminants devrait dominer le marché avec une part de marché de 31,63 %, grâce à l'important cheptel bovin nord-américain et au rôle crucial des oligo-éléments dans la production laitière, la fertilité et la résistance aux maladies.

Le segment de la volaille devrait enregistrer la croissance la plus rapide de 8,15 % entre 2025 et 2032, grâce à la demande croissante de lait et de bœuf en Amérique du Nord, ainsi qu'à l'adoption de minéraux chélatés pour améliorer la fertilité, l'immunité et l'efficacité alimentaire des bovins et autres ruminants.

Analyse régionale du marché nord-américain des oligo-éléments pour l'alimentation animale

Les États-Unis devraient dominer le marché nord-américain des oligo-éléments pour l'alimentation animale avec une part de marché de 73,73 % en 2025, grâce à des pratiques d'élevage avancées, une forte demande de viande, de produits laitiers et de volaille de qualité supérieure et des réglementations strictes en matière de qualité des aliments pour animaux.

L’adoption de techniques de nutrition de précision, les progrès technologiques dans les processus de chélation et le passage à des régimes sans antibiotiques accélèrent l’utilisation d’oligo-éléments organiques dans les systèmes de production animale.

La présence de fabricants d'additifs alimentaires de premier plan, de solides investissements en R&D et des cadres de soutien de l'USDA et de la FDA renforcent encore la position de l'Amérique du Nord sur le marché nord-américain.

Aperçu du marché nord-américain des oligo-éléments pour l'alimentation animale

L'Amérique du Nord devrait connaître une croissance sur le marché des oligo-éléments organiques pour l'alimentation animale, avec une part de marché de 21,37 % en 2025. Cette croissance est portée par des pratiques d'élevage avancées, une forte demande de viande, de produits laitiers et de volaille de première qualité, et une réglementation stricte en matière de qualité des aliments pour animaux et de nutrition animale. L'adoption massive de techniques de nutrition de précision et la présence de fabricants d'additifs alimentaires de premier plan soutiennent l'expansion du marché. De plus, les avancées technologiques dans les procédés de chélation et l'adoption d'aliments sans antibiotiques accélèrent l'utilisation des oligo-éléments organiques dans les systèmes de production animale.

Aperçu du marché des oligo-éléments organiques pour l'alimentation animale aux États-Unis et en Amérique du Nord

Les États-Unis devraient dominer le marché nord-américain en 2025, grâce à leur secteur de l'élevage bien développé, à leur forte consommation de viande par habitant et à leurs normes rigoureuses de qualité des aliments pour animaux. Ce marché bénéficie de technologies de pointe en matière de fabrication d'aliments pour animaux, d'investissements importants en R&D et des cadres réglementaires de l'USDA et de la FDA qui favorisent des ingrédients alimentaires sûrs et efficaces. La demande croissante des consommateurs pour des produits carnés issus de pâturages et biologiques stimule l'adoption d'oligo-éléments biologiques, qui améliorent l'absorption des nutriments, la croissance et l'immunité. La présence de grandes entreprises nord-américaines d'aliments pour animaux ayant leur siège social aux États-Unis renforce le paysage du marché intérieur.

Les principaux leaders du marché opérant sur le marché sont :

- ADM (États-Unis)

- Nutreco (Pays-Bas)

- Adisseo (France)

- Novus International, Inc. (États-Unis)

- Alltech (États-Unis)

- dsm-firmenich (Suisse)

- Phibro Animal Health Corporation (États-Unis)

- Cargill, Incorporated (États-Unis)

- BASF (Allemagne)

- Zinpro (États-Unis)

- Biochem Zusatzstoffe Handels- und Produktionsgesellschaft mbH (Allemagne)

Développements récents sur le marché nord-américain des oligo-éléments pour l'alimentation animale

- En juillet 2025, Adisseo a annoncé le lancement prochain d'une nouvelle usine de production MetaSmart, prévue pour la fin du second semestre 2025, afin de répondre aux besoins croissants de l'industrie laitière mondiale. Cette extension de capacité renforcera la capacité d'Adisseo à fournir de la méthionine protégée, essentielle à la nutrition des ruminants. Ce développement s'inscrit dans la stratégie de l'entreprise en matière de production laitière durable et renforce la fiabilité de son approvisionnement mondial.

- En février 2023, Adisseo a annoncé l'acquisition de Nor-Feed, une entreprise spécialisée dans les additifs naturels d'origine végétale pour la nutrition animale. Cette opération stratégique renforce le portefeuille d'ingrédients alimentaires spécialisés d'Adisseo et renforce sa position sur le segment des additifs durables et naturels. Cette acquisition soutient la stratégie d'innovation et la croissance d'Adisseo sur le marché des aliments fonctionnels.

- En avril 2025, NOVUS International a renforcé sa présence sur le marché asiatique en soutenant les filières porcine et avicole vietnamiennes grâce à des solutions nutritionnelles ciblées et des services techniques. Cette initiative renforce l'engagement de NOVUS sur le marché régional, accroît la visibilité de la marque et favorise la fidélisation de la clientèle. En répondant aux enjeux de production locale grâce à ses offres clés, telles que les suppléments de méthionine, les additifs alimentaires enzymatiques et les solutions pour la santé intestinale, NOVUS renforce son positionnement sur le marché et favorise l'adoption de ses innovations en nutrition animale au Vietnam.

- En mai 2025, lors de l'événement FENAVI Valle, NOVUS a souligné son engagement continu en faveur de l'optimisation de l'efficacité de la culture du soja et de la promotion de solutions agricoles durables. En présentant ses approches innovantes pour améliorer le rendement des cultures et minimiser l'impact environnemental, NOVUS a affirmé son leadership dans le secteur. Leurs contributions au débat sur les pratiques agricoles durables renforcent non seulement leur rôle de pionniers du secteur, mais s'inscrivent également dans les efforts déployés en Amérique du Nord pour accroître la sécurité alimentaire et réduire l'utilisation des ressources. Cet engagement positionne NOVUS comme un acteur clé du secteur des technologies agricoles, renforçant sa réputation et son potentiel de croissance à long terme en exploitant la demande croissante de solutions agricoles respectueuses de l'environnement.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 VUE D'ENSEMBLE

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET TARIFS

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.6 MODÉLISATION MULTIVARIÉE

2.7 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.8 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.9 ANALYSE DES PARTS DES FOURNISSEURS DBMR

2.1 GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

2.11 SOURCES SECONDAIRES

2.12 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 ANALYSE DES CINQ FORCES DE PORTER

4.1.1 MENACE DE NOUVEAUX ENTRANTS

4.1.2 POUVOIR DE NÉGOCIATION DES FOURNISSEURS

4.1.3 POUVOIR DE NÉGOCIATION DES ACHETEURS

4.1.4 MENACE DE SUBSTITUTS

4.1.5 CONCURRENCE INTERNE

4.2 ANALYSE DES BREVETS

4.2.1 QUALITÉ ET FORCE DU BREVET

4.2.2 FAMILLES DE BREVETS

4.2.3 PAYSAGE RÉGIONAL DES BREVETS

4.2.4 STRATÉGIE ET GESTION DE LA PI

4.2.5 CONCLUSION

4.3 ANALYSE DES PRIX

4.4 COUVERTURE DES MATIÈRES PREMIÈRES – MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD

4.4.1 SOURCES MINÉRALES PRIMAIRES

4.4.2 LIGANDS ORGANIQUES ET AGENTS CHÉLATEURS

4.4.3 ADDITIFS AUXILIAIRES ET INTRANTS DE TRANSFORMATION

4.4.4 TENDANCES D'APPROVISIONNEMENT ET CONSIDÉRATIONS RELATIVES À LA CHAÎNE D'APPROVISIONNEMENT

4.4.5 CONCLUSION

4.5 QUADRANT D'ÉVALUATION DE L'ENTREPRISE

4.6 SCÉNARIO D'IMPORTATION-EXPORTATION

4.6.1 IMPORTATION D'ENSEMBLES DE DONNÉES

4.6.2 EXPORTER DES ENSEMBLES DE DONNÉES

4.7 ANALYSE DE LA PRODUCTION ET DE LA CONSOMMATION

4.7.1 PRODUCTION

4.7.2 CONSOMMATION

4.8 SCÉNARIO D'IMPORTATION-EXPORTATION

4.9 INNOVATION TRACKER ET ANALYSE STRATÉGIQUE.

4.9.1 ANALYSE DES GRANDES AFFAIRES ET DES ALLIANCES STRATÉGIQUES

4.9.1.1 COENTREPRISES

4.9.1.2 FUSIONS ET ACQUISITIONS

4.9.1.3 LICENCES ET PARTENARIATS

4.9.1.4 COLLABORATIONS TECHNOLOGIQUES

4.9.2 PRODUITS EN DÉVELOPPEMENT

4.9.3 STADE DE DÉVELOPPEMENT

4.9.4 ÉCHÉANCIERS ET JALONS

4.9.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

4.9.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

4.9.7 PERSPECTIVES D'AVENIR

4.1 DÉCOMPOSITION DE L'ANALYSE DES COÛTS

4.10.1 COÛTS DES MATIÈRES PREMIÈRES (40 % à 55 % DU COÛT TOTAL)

4.10.2 COÛTS DE TRANSFORMATION ET DE FABRICATION (20 %–30 %)

4.10.3 CONFORMITÉ RÉGLEMENTAIRE ET CONTRÔLE DE LA QUALITÉ (5 %–10 %)

4.10.4 EMBALLAGE, ÉTIQUETAGE ET LOGISTIQUE (5 %–8 %)

4.10.5 RECHERCHE ET DÉVELOPPEMENT (3%–6%)

4.10.6 MARKETING, VENTES ET DISTRIBUTION (2 %–5 %)

4.10.7 FRAIS ADMINISTRATIFS ET GÉNÉRAUX (5 %–8 %)

4.11 PERSPECTIVES DE LA MARQUE

4.12 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

4.12.1 VUE D'ENSEMBLE

4.12.2 SCÉNARIO DE COÛTS LOGISTIQUES

4.12.3 IMPORTANCE DES PRESTATAIRES DE SERVICES LOGISTIQUES

4.13 ANALYSE DE LA CHAÎNE DE VALEUR

4.13.1 FOURNISSEURS DE MATIÈRES PREMIÈRES : LA BASE DE LA BIODISPONIBILITÉ

4.13.2 FABRICANTS D'OLIGO-ÉLÉMENTS ORGANIQUES : CRÉER DES INTRANTS NUTRITIONNELS PERFORMANTS

4.13.3 FABRICANTS DE PRÉMÉLANGES ET D'ALIMENTS POUR ANIMAUX : INTÉGRER LA NUTRITION DANS L'ALIMENTATION QUOTIDIENNE

4.13.4 DISTRIBUTEURS ET PARTENAIRES DE LA CHAÎNE D'APPROVISIONNEMENT : GARANTIR L'ACCESSIBILITÉ ET L'EFFICACITÉ

4.13.5 ÉLEVEURS DE BÉTAIL ET UTILISATEURS FINAUX : LES MOTEURS DE LA DEMANDE NUTRITIONNELLE

4.13.6 Organismes de réglementation et cadres de conformité : façonner les pratiques du marché

4.13.7 INSTITUTIONS DE RECHERCHE ET ASSOCIATIONS INDUSTRIELLES : CATALYSEURS DU PROGRAMME DE PROGRESSION SCIENTIFIQUE

4.14 PROGRÈS TECHNOLOGIQUES

4.14.1 TECHNOLOGIES DE CHELATION ET DE COMPLEXATION

4.14.2 ENCAPSULATION ET SYSTÈMES D'ADMINISTRATION À LIBÉRATION CONTRÔLÉE

4.14.3 NANOTECHNOLOGIE DES OLIGO-MINÉRAUX

4.14.4 PRODUCTION DE MINÉRAUX PAR FERMENTATION

4.14.5 NUTRITION DE PRÉCISION ET OUTILS DE FORMULATION BASÉS SUR L'IA

4.14.6 INNOVATIONS AXÉES SUR LA DURABILITÉ

4.14.7 TRAÇABILITÉ NUMÉRIQUE ET INTÉGRATION DE LA BLOCKCHAIN

4.14.8 UTILISATION DE L'IOT ET DES CAPTEURS DANS LA SURVEILLANCE DE L'EFFICACITÉ MINÉRALE

4.14.9 DÉVELOPPEMENT DE MÉLANGES MINÉRAUX AVEC ADDITIFS FONCTIONNELS

4.14.10 CONTRÔLE DE QUALITÉ AVANCÉ ET TESTS ANALYTIQUES

4.15 CRITÈRES DE SÉLECTION DES FOURNISSEURS.

4.15.1 QUALITÉ ET CERTIFICATION DES PRODUITS

4.15.2 CAPACITÉS DE FABRICATION

4.15.3 RECHERCHE ET DÉVELOPPEMENT (R&D) ET INNOVATION

4.15.4 CONFORMITÉ RÉGLEMENTAIRE ET TRAÇABILITÉ

4.15.5 FIABILITÉ DE LA CHAÎNE D'APPROVISIONNEMENT

4.15.6 TARIFICATION ET CONDITIONS COMMERCIALES

4.15.7 EMBALLAGE ET LOGISTIQUE

4.15.8 SERVICES D'ASSISTANCE TECHNIQUE ET DE CONSEIL

4.15.9 DURABILITÉ ET PRATIQUES ESG

4.15.10 RÉPUTATION ET RÉFÉRENCES CLIENTS

4.15.11 DOCUMENTATION ET CONFORMITÉ LÉGALE

4.15.12 GESTION DE LA RELATION CLIENT

4.16 DROITS DE DOUANE ET IMPACT SUR LE MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD

4.16.1 PAYSAGE TARIFAIRE : DROITS APPLICABLES AUX INTRANTS D'OLIGO-ÉLÉMENTS ORGANIQUES ET AUX PRÉMÉLANGES FINIS

4.16.2 IMPACT DES TARIFS SUR LES COÛTS ET LA DYNAMIQUE DE LA CHAÎNE D'APPROVISIONNEMENT

4.16.3 INFLUENCE DES POLITIQUES COMMERCIALES ET DES ÉVOLUTIONS GÉOPOLITIQUES

4.16.4 TENDANCES DU MARCHÉ AMPLIFIANT L'IMPACT DES TARIFS

4.16.5 IMPLICATIONS CONCURRENTIELLES POUR LES ACTEURS DU MARCHÉ

4.16.6 DÉFIS ET OPPORTUNITÉS DÉCOULANT DES TARIFS

4.16.7 ACTEURS CLÉS

4.16.8 CONCLUSION

5 COUVERTURE RÉGLEMENTAIRE

6 APERÇU DU MARCHÉ

6.1 PILOTES

6.1.1 DEMANDE CROISSANTE DE PRODUITS ALIMENTAIRES D'ORIGINE ANIMALE ENRICHIS EN NUTRIMENTS

6.1.2 ACCENT ACCRU SUR L'AMÉLIORATION DE LA SANTÉ ET DE LA PRODUCTIVITÉ DU BÉTAIL

6.1.3 ÉVOLUTION CROISSANTE VERS DES ADDITIFS ALIMENTAIRES BIOLOGIQUES ET DURABLES

6.1.4 RÉGLEMENTATIONS GOUVERNEMENTALES LIMITANT L'UTILISATION DE COMPOSANTS ALIMENTAIRES SYNTHÉTIQUES

6.2 RESTRICTIONS

6.2.1 COÛTS DE PRODUCTION ET DE FORMULATION PLUS ÉLEVÉS DES OLIGO-ÉLÉMENTS ORGANIQUES

6.2.2 SENSIBILISATION LIMITÉE DES AGRICULTEURS SUR LES MARCHÉS DE BÉTAIL À FAIBLE REVENU OU RURAUX

6.3 OPPORTUNITÉS

6.3.1 AVANCÉES TECHNOLOGIQUES EN MATIÈRE DE CHELATION ET DE MICRO-ENCAPSULATION

6.3.2 FOCUS CROISSANT SUR LA NUTRITION DE PRÉCISION ET LES FORMULATIONS PERSONNALISÉES

6.3.3 EXPANSION DU MARCHÉ DES ALIMENTS AQUATIQUES

6.4 DÉFIS

6.4.1 ÉQUILIBRER LA NUTRITION ET L'ABORDABILITÉ

6.4.2 CONCURRENCE DES MINÉRAUX INORGANIQUES CONVENTIONNELS

7 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR PRODUIT

7.1 APERÇU

7.2 CALCIUM

7.3 PHOSPHORE

7.4 MAGNÉSIUM

7,5 SODIUM

7,6 CHLORURE

7,7 SOUFRE

7,8 POTASSIUM

7,9 ZINC

7.1 FER

7.11 CUIVRE

7.12 IODE

7.13 COBALT

7.14 MANGANÈSE

7.15 SÉLÉNIUM

7.16 CHROME

7.17 MOLYBDÈNE

7.18 AUTRES

8 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR FORME

8.1 VUE D'ENSEMBLE

8.2 SEC

8.3 LIQUIDE

9 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR TYPE DE CHÉLATE

9.1 VUE D'ENSEMBLE

9.2 PROTÉINATE

9.3 COMPLEXE D'ACIDES AMINÉS

9.4 COMPLEXE DE POLYSACCHARIDE (CHÉLATE DE ZN)

9,5 CHÉLATE DE CUIVRE

9.6 CHÉLATE DE MAGNÉSIUM

9.7 AUTRES

10 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR CYCLE DE VIE

10.1 VUE D'ENSEMBLE

10.2 ALIMENTS POUR CULTIVATEURS

10.3 ALIMENTATION DU FINISSEUR

10.4 ALIMENT DE DÉMARRAGE

10.5 ALIMENT POUR ÉLEVEURS

11 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR APPLICATION

11.1 VUE D'ENSEMBLE

11.2 PROMOTION DE LA CROISSANCE

11.3 PRÉVENTION DES MALADIES

11.4 AMÉLIORATION DE LA FERTILITÉ

11.5 OPTIMISATION DES PERFORMANCES

11.6 AUTRES

12 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR BÉTAIL

12.1 VUE D'ENSEMBLE

12.2 RUMINANTS

12.3 VOLAILLE

12.4 PORCS

12.5 AQUACULTURE

12.6 ANIMAUX DE COMPAGNIE

12,7 ÉQUIN

12.8 AUTRES

13 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR RÉGION

13.1 AMÉRIQUE DU NORD

13.1.1 États-Unis

13.1.2 CANADA

13.1.3 MEXIQUE

14 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAYSAGE DE L'ENTREPRISE

14.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

15 ANALYSE SWOT

16 PROFILS D'ENTREPRISE

16.1 ADM

16.1.1 INSTANTANÉ DE L'ENTREPRISE

16.1.2 DONNÉES FINANCIÈRES RÉCENTES

16.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

16.1.4 PORTEFEUILLE DE PRODUITS

16.1.5 ÉVOLUTION RÉCENTE

16.2 NUTRECO

16.2.1 INSTANTANÉ DE L'ENTREPRISE

16.2.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

16.2.3 PORTEFEUILLE DE PRODUITS

16.2.4 ÉVOLUTION RÉCENTE

16.3 ADISSEO

16.3.1 INSTANTANÉ DE L'ENTREPRISE

16.3.2 ANALYSE DES REVENUS

16.3.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

16.3.4 PORTEFEUILLE DE PRODUITS

16.3.5 ÉVOLUTIONS RÉCENTES

16.4 NOVUS INTERNATIONAL, INC.

16.4.1 INSTANTANÉ DE L'ENTREPRISE

16.4.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

16.4.3 PORTEFEUILLE DE PRODUITS

16.4.4 ÉVOLUTIONS RÉCENTES

16,5 ALLTECH

16.5.1 INSTANTANÉ DE L'ENTREPRISE

16.5.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

16.5.3 PORTEFEUILLE DE PRODUITS

16.5.4 ÉVOLUTION RÉCENTE

16,6 BASF

16.6.1 INSTANTANÉ DE L'ENTREPRISE

16.6.2 ANALYSE DES REVENUS

16.6.3 PORTEFEUILLE DE PRODUITS

16.6.4 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

16.7 BIOCHEM ZUSATZSTOFFE HANDELS- UND PRODUKTIONSGESELLSCHAFT MBH

16.7.1 INSTANTANÉ DE L'ENTREPRISE

16.7.2 PORTEFEUILLE DE PRODUITS

16.7.3 ÉVOLUTIONS RÉCENTES

16.8 CARGILL, INCORPORÉE

16.8.1 INSTANTANÉ DE L'ENTREPRISE

16.8.2 PORTEFEUILLE DE PRODUITS

16.8.3 DÉVELOPPEMENT RÉCENT

16.9 DSM-FIRMENICH

16.9.1 INSTANTANÉ DE L'ENTREPRISE

16.9.2 ANALYSE DES REVENUS

16.9.3 PORTEFEUILLE DE PRODUITS

16.9.4 ÉVOLUTIONS RÉCENTES

16.1 PHIBRO ANIMALS HEALTH CORPORATION

16.10.1 INSTANTANÉ DE L'ENTREPRISE

16.10.2 ANALYSE DES REVENUS

16.10.3 PORTEFEUILLE DE PRODUITS

16.10.4 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

16.11 ZINPRO

16.11.1 INSTANTANÉ DE L'ENTREPRISE

16.11.2 PORTEFEUILLE DE PRODUITS

16.11.3 ÉVOLUTION RÉCENTE

17 QUESTIONNAIRE

18 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 ÉCHÉANCES ET JALONS

TABLEAU 2 ÉVALUATION ET ATTÉNUATION DES RISQUES

TABLEAU 3 PERSPECTIVES DE LA MARQUE : MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE

TABLEAU 4 COUVERTURE RÉGLEMENTAIRE

TABLEAU 5 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 6 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR PRODUIT, 2018-2032 (MILLIERS DE TONNES USD)

TABLEAU 7 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE À BASE DE CALCIUM EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 8 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE AU PHOSPHORE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 9 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE À BASE DE MAGNÉSIUM EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 10 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR ALIMENTS ANIMAUX À BASE DE SODIUM EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 11 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE AU CHLORURE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 12 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE À BASE DE SOUFRE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 13 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE À BASE DE POTASSIUM EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 14 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE À BASE DE ZINC EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 15 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE À BASE DE FER EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 16 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE À BASE DE CUIVRE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 17 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE À BASE D'IODE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 18 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE AU COBALT EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 19 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE À BASE DE MANGANÈSE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 20 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE À BASE DE SÉLÉNIUM EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 21 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE À BASE DE CHROME EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 22 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE À BASE DE MOLYBDÈNE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 23 MARCHÉ DES AUTRES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 24 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR FORME, 2018-2032 (EN MILLIERS USD)

TABLEAU 25 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR FORME, 2018-2032 (EN MILLIERS DE TONNES)

TABLEAU 26 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES SECS DANS L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 27 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES SECS DANS L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 28 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES EN POUDRE DANS L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 29 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES LIQUIDES DANS L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 30 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR TYPE DE CHÉLATE, 2018-2032 (EN MILLIERS USD)

TABLEAU 31 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR TYPE DE CHÉLATE, 2018-2032 (EN MILLIERS DE TONNES)

TABLEAU 32 MARCHÉ DES PROTÉINATES DANS LES ALIMENTS POUR ANIMAUX EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 33 MARCHÉ DES COMPLEXES D'ACIDES AMINÉS DANS L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 34 MARCHÉ DES COMPLEXES DE POLYSACCHARIDES (CHÉLATE DE ZN) DANS L'ALIMENTATION ANIMALE, PAR RÉGION, EN AMÉRIQUE DU NORD, 2018-2032 (EN MILLIERS USD)

TABLEAU 35 MARCHÉ DU CHÉLATE DE CUIVRE DANS LES ALIMENTS POUR ANIMAUX EN OLIGO-MINÉRAUX ORGANIQUES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 36 MARCHÉ DU CHÉLATE DE MAGNÉSIUM DANS LES ALIMENTS POUR ANIMAUX EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 37 AMÉRIQUE DU NORD AUTRES MARCHÉS DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 38 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR CYCLE DE VIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 39 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR CYCLE DE VIE, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 40 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE DES PRODUCTEURS D'AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 41 MARCHÉ DES ALIMENTS POUR POISSONS D'ACHÈVEMENT DANS L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, OLIGO-ÉLÉMENTS ORGANIQUES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 42 MARCHÉ DES ALIMENTS DE DÉMARRAGE POUR ANIMAUX EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 43 ALIMENTS POUR POULET ÉLEVEUR SUR LE MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 44 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 45 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR APPLICATION, 2018-2032 (EN MILLIERS DE TONNES)

TABLEAU 46 PROMOTION DE LA CROISSANCE DU MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 47 PRÉVENTION DES MALADIES SUR LE MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 48 AMÉLIORATION DE LA FERTILITÉ SUR LE MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 49 AMÉRIQUE DU NORD : OPTIMISATION DES PERFORMANCES SUR LE MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 50 AMÉRIQUE DU NORD AUTRES MARCHÉS DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 51 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR BÉTAIL, 2018-2032 (EN MILLIERS USD)

TABLEAU 52 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR CHEPTEL, 2018-2032 (EN MILLIERS DE TONNES)

TABLEAU 53 RUMINANTS D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 54 RUMINANTS D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 55 RUMINANTS D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 56 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE DE LA VOLAILLE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 57 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE DE LA VOLAILLE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 58 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE DE LA VOLAILLE EN AMÉRIQUE DU NORD, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 59 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES DANS L'ALIMENTATION ANIMALE DES PORCS EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 60 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES DANS L'ALIMENTATION ANIMALE DES PORCS EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 61 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES DANS L'ALIMENTATION ANIMALE DES PORCS EN AMÉRIQUE DU NORD, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 62 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES DANS L'AQUACULTURE ET L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 63 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES DE L'AQUACULTURE DANS L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 64 MARCHÉ DES CRUSTACÉS DANS L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 65 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES DANS L'ALIMENTATION ANIMALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 66 MARCHÉ DES MOLLUSQUES DANS L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 67 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES DE L'AQUACULTURE DANS L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 68 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES DANS L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 69 AMÉRIQUE DU NORD - MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES DANS L'ALIMENTATION ANIMALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 70 AMÉRIQUE DU NORD - MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES DANS L'ALIMENTATION ANIMALE, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 71 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES DANS L'ALIMENTATION ANIMALE DES ÉQUIDÉS EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 72 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES DANS L'ALIMENTATION ANIMALE DES ÉQUIDS EN AMÉRIQUE DU NORD, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 73 AUTRES MARCHÉS D'OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 74 AUTRES MARCHÉS D'OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 75 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR PAYS, 2018-2032 (EN MILLIERS USD)

TABLEAU 76 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR PAYS, 2018-2032 (EN MILLIERS DE TONNES)

TABLEAU 77 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 78 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR PRODUIT, 2018-2032 (EN MILLIERS DE TONNES)

TABLEAU 79 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR FORME, 2018-2032 (EN MILLIERS USD)

TABLEAU 80 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR FORME, 2018-2032 (EN MILLIERS DE TONNES)

TABLEAU 81 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES SECS DANS L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 82 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES EN POUDRE DANS L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 83 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR TYPE DE CHÉLATE, 2018-2032 (EN MILLIERS USD)

TABLEAU 84 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR TYPE DE CHÉLATE, 2018-2032 (EN MILLIERS DE TONNES)

TABLEAU 85 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR CYCLE DE VIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 86 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR CYCLE DE VIE, 2018-2032 (EN MILLIERS DE TONNES)

TABLEAU 87 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 88 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR APPLICATION, 2018-2032 (EN MILLIERS DE TONNES)

TABLEAU 89 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR BÉTAIL, 2018-2032 (EN MILLIERS USD)

TABLEAU 90 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR BÉTAIL, 2018-2032 (EN MILLIERS DE TONNES)

TABLEAU 91 RUMINANTS D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 92 RUMINANTS D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 93 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE DE LA VOLAILLE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 94 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE DE LA VOLAILLE EN AMÉRIQUE DU NORD, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 95 PORCS EN AMÉRIQUE DU NORD, MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 96 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES DANS L'ALIMENTATION ANIMALE DES PORCS EN AMÉRIQUE DU NORD, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 97 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES DE L'AQUACULTURE DANS L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 98 AMÉRIQUE DU NORD CRUSTACÉS DANS L'ALIMENTATION ANIMALE MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 99 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES DANS L'ALIMENTATION ANIMALE, PAR TYPE, EN AMÉRIQUE DU NORD, 2018-2032 (EN MILLIERS USD)

TABLEAU 100 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES DES MOLLUSQUES DANS L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 101 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES DANS L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 102 ANIMAUX DE COMPAGNIE SUR LE MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES DANS L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 103 AMÉRIQUE DU NORD - MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES DANS L'ALIMENTATION ANIMALE, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 104 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES DANS L'ALIMENTATION ANIMALE DES ÉQUIDÉS EN AMÉRIQUE DU NORD, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 105 AMÉRIQUE DU NORD AUTRES MARCHÉS DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 106 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE AUX ÉTATS-UNIS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 107 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE AUX ÉTATS-UNIS, PAR PRODUIT, 2018-2032 (EN MILLIERS DE TONNES)

TABLEAU 108 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE AUX ÉTATS-UNIS, PAR FORME, 2018-2032 (EN MILLIERS USD)

TABLEAU 109 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE AUX ÉTATS-UNIS, PAR FORME, 2018-2032 (EN MILLIERS DE TONNES)

TABLEAU 110 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES SECS POUR L'ALIMENTATION ANIMALE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 111 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES EN POUDRE POUR L'ALIMENTATION ANIMALE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 112 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE AUX ÉTATS-UNIS, PAR TYPE DE CHÉLATE, 2018-2032 (EN MILLIERS USD)

TABLEAU 113 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE AUX ÉTATS-UNIS, PAR TYPE DE CHÉLATE, 2018-2032 (EN MILLIERS DE TONNES)

TABLEAU 114 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE AUX ÉTATS-UNIS, PAR CYCLE DE VIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 115 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE AUX ÉTATS-UNIS, PAR CYCLE DE VIE, 2018-2032 (EN MILLIERS DE TONNES)

TABLEAU 116 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE AUX ÉTATS-UNIS, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 117 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE AUX ÉTATS-UNIS, PAR APPLICATION, 2018-2032 (EN MILLIERS DE TONNES)

TABLEAU 118 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE AUX ÉTATS-UNIS, PAR BÉTAIL, 2018-2032 (EN MILLIERS USD)

TABLEAU 119 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE AUX ÉTATS-UNIS, PAR BÉTAIL, 2018-2032 (EN MILLIERS DE TONNES)

TABLEAU 120 MARCHÉ DES RUMINANTS AMÉRICAINS DANS L'ALIMENTATION ANIMALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 121 MARCHÉ DES RUMINANTS AMÉRICAINS SUR LE MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 122 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES DE LA VOLAILLE DANS L'ALIMENTATION ANIMALE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 123 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES DE LA VOLAILLE DANS L'ALIMENTATION ANIMALE AUX ÉTATS-UNIS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 124 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE DES PORCS AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 125 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES DANS L'ALIMENTATION ANIMALE DES PORCS AUX ÉTATS-UNIS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 126 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 127 MARCHÉ DES CRUSTACÉS DANS L'ALIMENTATION ANIMALE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 128 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES DANS L'ALIMENTATION ANIMALE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 129 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES DES MOLLUSQUES DANS L'ALIMENTATION ANIMALE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 130 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE AUX ÉTATS-UNIS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 131 ANIMAUX DE COMPAGNIE SUR LE MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 132 ANIMAUX DE COMPAGNIE SUR LE MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES DANS L'ALIMENTATION ANIMALE AUX ÉTATS-UNIS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 133 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES DANS L'ALIMENTATION ANIMALE POUR ÉQUINS AUX ÉTATS-UNIS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 134 AUTRES MARCHÉS AMÉRICAINS DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 135 MARCHÉ CANADIEN DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 136 MARCHÉ CANADIEN DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE, PAR PRODUIT, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 137 MARCHÉ CANADIEN DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE, PAR FORME, 2018-2032 (EN MILLIERS USD)

TABLEAU 138 MARCHÉ CANADIEN DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE, PAR FORME, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 139 MARCHÉ CANADIEN DES OLIGO-ÉLÉMENTS ORGANIQUES SECS DANS L'ALIMENTATION ANIMALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 140 MARCHÉ CANADIEN DES OLIGO-ÉLÉMENTS ORGANIQUES EN POUDRE DANS L'ALIMENTATION ANIMALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 141 MARCHÉ CANADIEN DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE, PAR TYPE DE CHÉLATE, 2018-2032 (EN MILLIERS USD)

TABLEAU 142 MARCHÉ CANADIEN DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE, PAR TYPE DE CHÉLATE, 2018-2032 (EN MILLIERS DE TONNES)

TABLEAU 143 MARCHÉ CANADIEN DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE, PAR CYCLE DE VIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 144 MARCHÉ CANADIEN DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE, PAR CYCLE DE VIE, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 145 MARCHÉ CANADIEN DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 146 MARCHÉ CANADIEN DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE, PAR APPLICATION, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 147 MARCHÉ CANADIEN DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE, PAR BÉTAIL, 2018-2032 (EN MILLIERS USD)

TABLEAU 148 MARCHÉ CANADIEN DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE, PAR BÉTAIL, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 149 RUMINANTS DU CANADA SUR LE MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 150 CANADA : MARCHÉ DES RUMINANTS DANS L'ALIMENTATION ANIMALE, OLIGO-ÉLÉMENTS ORGANIQUES, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 151 MARCHÉ CANADIEN DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 152 MARCHÉ CANADIEN DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE DE LA VOLAILLE, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 153 PORCS AU CANADA SUR LE MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 154 PORCS AU CANADA SUR LE MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 155 MARCHÉ CANADIEN DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 156 CANADA CRUSTACÉS DANS LE MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 157 MARCHÉ CANADIEN DES OLIGO-ÉLÉMENTS ORGANIQUES DANS L'ALIMENTATION ANIMALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 158 MOLLUSQUES DU CANADA DANS LE MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 159 MARCHÉ CANADIEN DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 160 ANIMAUX DE COMPAGNIE SUR LE MARCHÉ CANADIEN DES OLIGO-ÉLÉMENTS ORGANIQUES DANS L'ALIMENTATION ANIMALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 161 ANIMAUX DE COMPAGNIE SUR LE MARCHÉ CANADIEN DES OLIGO-ÉLÉMENTS ORGANIQUES DANS L'ALIMENTATION ANIMALE, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 162 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES DANS L'ALIMENTATION ANIMALE DES ÉQUIDÉS AU CANADA, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 163 CANADA : AUTRES MARCHÉS DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 164 MARCHÉ MEXICAIN DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 165 MARCHÉ MEXICAIN DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE, PAR PRODUIT, 2018-2032 (EN MILLIERS DE TONNES)

TABLEAU 166 MARCHÉ MEXICAIN DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE, PAR FORME, 2018-2032 (EN MILLIERS USD)

TABLEAU 167 MARCHÉ MEXICAIN DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE, PAR FORME, 2018-2032 (EN MILLIERS DE TONNES)

TABLEAU 168 MARCHÉ MEXICAIN DES OLIGO-ÉLÉMENTS ORGANIQUES SECS POUR L'ALIMENTATION ANIMALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 169 MARCHÉ MEXICAIN DES OLIGO-ÉLÉMENTS ORGANIQUES EN POUDRE DANS L'ALIMENTATION ANIMALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 170 MARCHÉ MEXICAIN DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE, PAR TYPE DE CHÉLATE, 2018-2032 (EN MILLIERS USD)

TABLEAU 171 MARCHÉ MEXICAIN DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE, PAR TYPE DE CHÉLATE, 2018-2032 (EN MILLIERS DE TONNES)

TABLEAU 172 MARCHÉ MEXICAIN DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE, PAR CYCLE DE VIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 173 MARCHÉ MEXICAIN DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE, PAR CYCLE DE VIE, 2018-2032 (EN MILLIERS DE TONNES)

TABLEAU 174 MARCHÉ MEXICAIN DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 175 MARCHÉ MEXICAIN DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE, PAR APPLICATION, 2018-2032 (EN MILLIERS DE TONNES)

TABLEAU 176 MARCHÉ MEXICAIN DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE, PAR BÉTAIL, 2018-2032 (EN MILLIERS USD)

TABLEAU 177 MARCHÉ MEXICAIN DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE, PAR BÉTAIL, 2018-2032 (EN MILLIERS DE TONNES)

TABLEAU 178 MEXIQUE RUMINANTS SUR LE MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 179 MEXIQUE RUMINANTS SUR LE MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 180 MARCHÉ MEXICAIN DES OLIGO-ÉLÉMENTS ORGANIQUES DE LA VOLAILLE DANS L'ALIMENTATION ANIMALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 181 MARCHÉ MEXICAIN DES OLIGO-ÉLÉMENTS ORGANIQUES DANS L'ALIMENTATION ANIMALE DE LA VOLAILLE, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 182 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES DANS L'ALIMENTATION ANIMALE AU MEXIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 183 MARCHÉ MEXICAIN DES OLIGO-ÉLÉMENTS ORGANIQUES DANS L'ALIMENTATION ANIMALE DES PORCS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 184 MARCHÉ MEXICAIN DES OLIGO-ÉLÉMENTS ORGANIQUES DE L'AQUACULTURE DANS L'ALIMENTATION ANIMALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 185 MEXIQUE CRUSTACÉS DANS LE MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 186 MARCHÉ MEXICAIN DES OLIGO-ÉLÉMENTS ORGANIQUES DANS L'ALIMENTATION ANIMALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 187 MEXIQUE MOLLUSQUES DANS L'ALIMENTATION ANIMALE MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 188 MARCHÉ MEXICAIN DES OLIGO-ÉLÉMENTS ORGANIQUES DE L'AQUACULTURE DANS L'ALIMENTATION ANIMALE, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 189 MARCHÉ MEXICAIN DES OLIGO-ÉLÉMENTS ORGANIQUES DANS L'ALIMENTATION ANIMALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 190 MARCHÉ MEXICAIN DES OLIGO-ÉLÉMENTS ORGANIQUES DANS L'ALIMENTATION ANIMALE, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 191 MARCHÉ MEXICAIN DES OLIGO-ÉLÉMENTS ORGANIQUES DANS L'ALIMENTATION ANIMALE DES ÉQUIDS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 192 MEXIQUE AUTRES MARCHÉS DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

Liste des figures

FIGURE 1 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD

FIGURE 2 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD : ANALYSE DROC

FIGURE 4 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD : ANALYSE DU MARCHÉ NORD-AMÉRIQUE PAR RAPPORT AU MARCHÉ RÉGIONAL

FIGURE 5 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD : ANALYSE DE LA RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD : MODÉLISATION MULTIVARIÉE

FIGURE 7 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD : DÉMOGRAPHIE DES ENTRETIENS

FIGURE 8 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 9 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD : ANALYSE DES PARTS DES FOURNISSEURS

FIGURE 10 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD : GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

FIGURE 11 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 12 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD : RÉSUMÉ

FIGURE 13 DIX-SEPT SEGMENTS COMPOSENT LE MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD, PAR PRODUIT (2024)

FIGURE 14 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD : DÉCISIONS STRATÉGIQUES

FIGURE 15 LA DEMANDE CROISSANTE DE PRODUITS ALIMENTAIRES D'ORIGINE ANIMALE ENRICHIS EN NUTRIMENTS DEVRAIT STIMULER LE MARCHÉ DES OLIGO-ÉLÉMENTS BIOLOGIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD AU COURS DE LA PÉRIODE DE PRÉVISION

FIGURE 16 LE SEGMENT DU CALCIUM DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD EN 2025 ET 2032

FIGURE 17 ANALYSE DES CINQ FORCES DE PORTER

FIGURE 18 NOMBRE DE BREVETS PAR ANNÉE

FIGURE 19 NOMBRE DE BREVETS PAR DÉPOSANT

FIGURE 20 PAYS V/S NOMBRE DE BREVETS

FIGURE 21 ANALYSE DES PRIX

FIGURE 22 SCÉNARIO D'IMPORTATION-EXPORTATION (EN MILLIERS USD)

FIGURE 23 ANALYSE DROC

FIGURE 24 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD : PAR PRODUIT, 2024

FIGURE 25 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD : PAR FORME, 2024

FIGURE 26 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD : PAR TYPE DE CHÉLATE, 2024

FIGURE 27 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD : PAR CYCLE DE VIE, 2024

FIGURE 28 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD : PAR APPLICATION, 2024

FIGURE 29 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD : PAR BÉTAIL, 2024

FIGURE 30 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD : INSTANTANÉ (2024)

FIGURE 31 MARCHÉ DES OLIGO-ÉLÉMENTS ORGANIQUES POUR L'ALIMENTATION ANIMALE EN AMÉRIQUE DU NORD : PART DES ENTREPRISES EN 2024 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.